Penulis:Catrina

Dikompilasi oleh Jia Huan, ChainCatcher

Pelaburan ventura kripto sedang berada di persimpangan jalan. Dalam tiga kitaran sebelum ini, penarikan token telah menjadi pendorong utama pulangan berlebihan, tetapi kini mengalami penyesuaian besar. Definisi nilai token sedang ditulis semula secara langsung, tetapi kerangka penilaian piawaian industri belum muncul.

Apa yang sebenarnya berlaku?

Kali ini, struktur pasaran kripto digoncang secara serentak oleh pelbagai kuasa tanpa precedent, mengubah segalanya:

1. Pelancaran HYPE telah membangunkan pasaran token, membuktikan bahawa harga token boleh disokong oleh pendapatan sebenar, dengan lebih daripada 97% daripada pendapatan berbilion sembilan hingga sepuluh digitnya dihasilkan di atas rantai.

Ini secara menyeluruh menghapus ilusi pasaran terhadap token tadbir yang bergantung pada naratif semata dan memiliki asas asas yang lemah—ingatlah kepada L1 dan "token tadbir" yang dahulunya wujud terutama untuk mengelakkan ketidakjelasan undang-undang sekuriti (ketidakjelasan yang membuat pembahagian pendapatan secara langsung tidak mungkin dilakukan). HYPE hampir semalaman menetapkan semula jangkaan pasaran: kini, pendapatan diperiksa dengan lebih ketat dan telah menjadi syarat asas untuk masuk.

2. Kesan berantai terhadap projek token lain

Sebelum tahun 2025, jika anda mempunyai pendapatan atas rantai, anda akan dianggap sebagai sekuriti; selepas HYPE, jika anda bertanya kepada kebanyakan dana hedge, mereka akan memberitahu anda bahawa jika anda tidak mempunyai pendapatan atas rantai, anda akan menjadi sifar. Ini menjadikan kebanyakan projek, terutamanya projek bukan DeFi, terperangkap dalam situasi sukar dan terpaksa berusaha menyesuaikan diri dengan segera.

3. PUMP membawa kejutan penawaran yang luar biasa kepada sistem.

Ledakan penawaran akibat kegilaan memecut, dengan mengalihkan perhatian dan likuiditi, telah merosakkan struktur pasaran pada asasnya. Hanya di Solana, jumlah token baru yang dihasilkan meningkat dari sekitar 2-4 ribu setahun menjadi 40-50 ribu pada puncaknya. Ini sebenarnya membahagikan kek likuiditi yang sudah tidak banyak bertumbuh menjadi kira-kira dua puluh bahagian. Sama seperti mencari keuntungan berlebihan, perhatian dan dana kumpulan pembeli yang sama telah berpindah kepada pemulaan memecut, bukan memegang altcoin.

4. Dana spekulasi pelabur kecil semakin terbahagi.

Pasar ramalan, perp saham dan ETF bersandar kini secara langsung bersaing untuk mendapatkan dana yang sama yang sebelumnya mengalir ke altcoin. Sementara itu, kedewasaan teknologi tokenisasi memungkinkan perdagangan saham blue-chip dengan penggunaan leverage, saham-saham ini tidak memiliki risiko jatuh ke nol seperti kebanyakan altcoin, serta mengalami pengawasan yang jauh lebih ketat dan lebih telus, dengan risiko ketidaktahuan informasi yang lebih rendah.

Hasilnya adalah tempoh hayat token dipersingkat secara besar-besaran: masa dari puncak ke lembah berkurang dengan cepat, niat pengguna kecil untuk "memegang" token merosot tiba-tiba, digantikan oleh perputaran dana yang lebih pantas.

Setiap VC bertanya kepada diri sendiri dan rakan sekerja beberapa soalan besar

1. Adakah kami menjamin saham, token, atau kombinasi keduanya?

Cabaran terbesar di sini ialah kami tidak memiliki panduan terbaik baru untuk akumulasi nilai projek token—walaupun projek paling berjaya seperti Aave masih menghadapi perdebatan antara DAO dan saham.

2. Apakah amalan terbaik untuk akumulasi nilai di rantai?

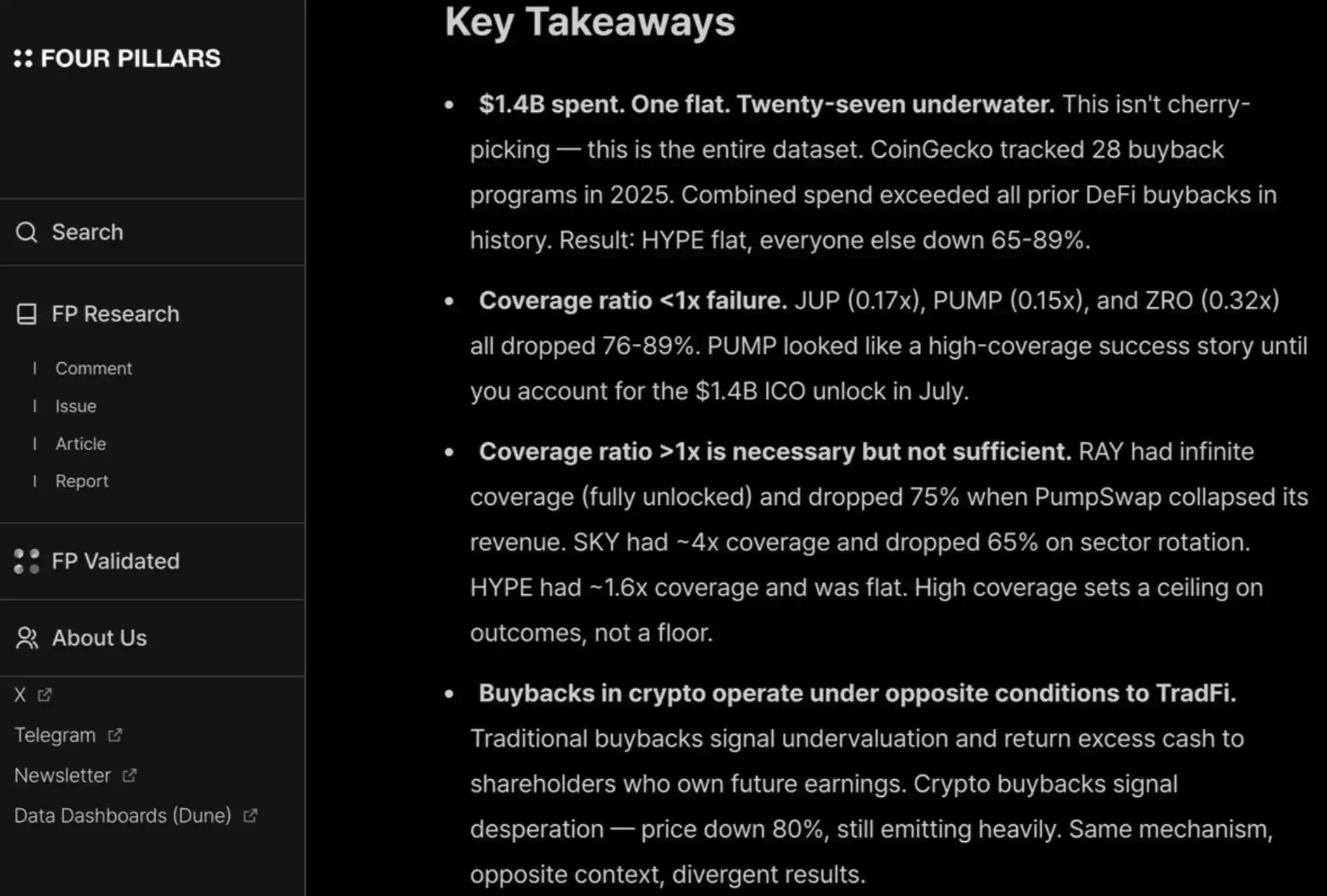

Yang paling biasa ialah pembelian semula token, tetapi ini tidak bermakna ia betul. Kami telah lama menentang trend pembelian semula token yang berlaku: ia beracun dan membuat para pendiri yang mempunyai pendapatan sebenar berada dalam dilema.

Motivasi semacam ini sepenuhnya salah: pembelian semula saham berlaku selepas syarikat menyelesaikan pelaburan pertumbuhan, manakala pembelian semula kripto semakin dipaksa untuk dilakukan segera akibat persepsi pelonggaran/awam (sesuatu yang sepenuhnya tidak menentu dan tidak rasional).

Anda mungkin membakar secara sia-sia 10 juta dolar yang seharusnya boleh digunakan untuk pelaburan semula, dan esoknya nilai tersebut akan hilang begitu sahaja akibat penyelesaian seorang penawar pasaran yang rawak.

Syarikat awam melakukan pembelian semula saham apabila saham tersebut diremehkan. Manakala pembelian semula token seringkali diprioritaskan di sepanjang peringkat, sehingga sering dilakukan pada puncak tempatan.

Terutama jika anda adalah perniagaan B2B yang menghasilkan pendapatan luar talian, ini sama saja dengan membuang-buang usaha. Menurut saya, apabila pendapatan anda kurang daripada 20 juta dolar AS, tidak ada sebarang alasan untuk melakukan pembelian semula semata-mata untuk menyenangkan pelonggar kecil, berbanding mengalokasikan dana semula kepada pertumbuhan.

Saya sangat menyukai laporan fourpillars ini, yang menunjukkan bahawa pembelian semula sebanyak miliaran hampir tidak membantu projek menetapkan dasar harga jangka panjang.

Selain itu, untuk memuaskan pelonggar dan dana lindung nilai, anda juga mesti melakukan pembelian semula secara berterusan dan telus seperti HYPE. Sebarang kegagalan melakukannya akan dikenakan hukuman, seperti PUMP yang hanya mempunyai nisbah harga-kependapatan (berdasarkan penilaian sepenuhnya tersebar) sebanyak 6 kali ganda kerana masyarakat "tidak percaya" kepada mereka—walaupun sebenarnya mereka telah membakar pendapatan sebanyak US$1.4 bilion yang sepatutnya masuk ke dalam kas.

Di sini terdapat bahan bacaan lanjutan mengenai "mekanisme akumulasi nilai on-chain yang berkesan tanpa membakar dana"

3. Adakah "premium kripto" akan hilang sepenuhnya?

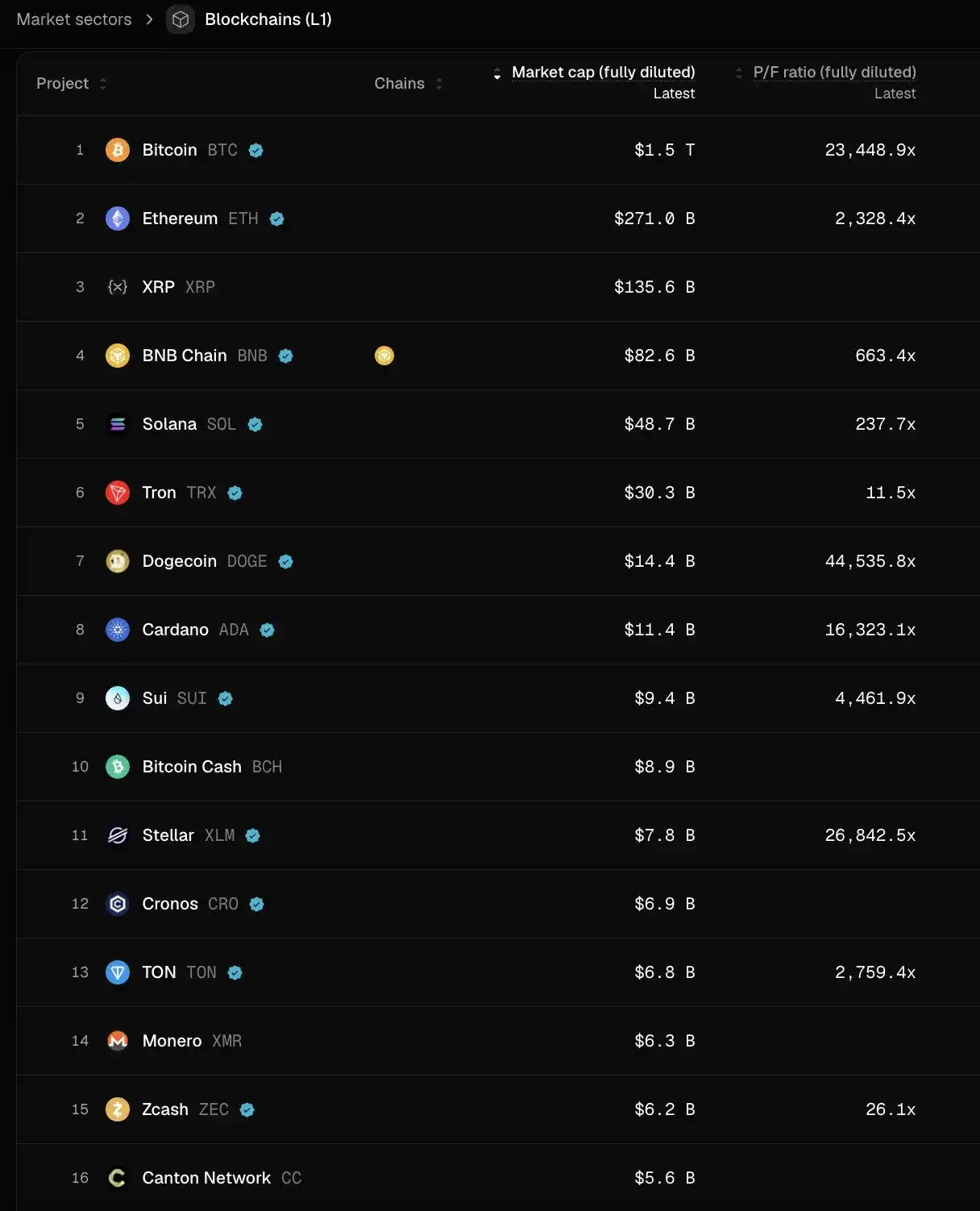

Ini bermaksud bahawa di masa depan, semua projek akan dinilai berdasarkan gandaan serupa dengan saham awam (kira-kira 2 hingga 30 kali pendapatan). Ambil masa untuk memikirkan apa yang bermaksud ini—jika benar, kita akan melihat harga kebanyakan L1 blockchain turun lebih daripada 95% dari harga sekarang, dengan pengecualian seperti TRON, HYPE, dan projek DeFi lain yang menghasilkan pendapatan. Ini pun masih tanpa mempertimbangkan pengikatan token.

Secara peribadi, saya tidak fikir keadaan akan seperti itu—HYPE menetapkan harapan yang sangat luar biasa, membuat banyak pelabur menjadi tidak sabar terhadap "pendapatan hari pertama/kekuatan pengguna" bagi syarikat permulaan awal. Bagi inovasi berterusan seperti syarikat pembayaran dan DeFi, ya, ini adalah harapan yang munasabah.

Tetapi inovasi revolusioner memerlukan masa untuk dibina, dikeluarkan, tumbuh, sebelum mencapai pertumbuhan pendapatan yang eksponen.

Dalam dua kitaran terakhir, kita terlalu sabar dan optimis secara buta terhadap apa yang disebut "teknologi revolusioner" — rantai L1 baru, konsep rumit Flashbots/MEV yang terus mendapat pendanaan hingga putaran ke-8 hingga ke-9, tetapi kini kita bergerak terlalu jauh ke arah sebaliknya, hanya bersedia menyokong projek DeFi.

Pendulum akan berayun balik. Walaupun menilai projek DeFi berdasarkan asas "kuantitatif" adalah kebaikan bersih kepada kematangan industri, bagi kategori bukan DeFi, asas "kualitatif" juga perlu dipertimbangkan: budaya, inovasi teknologi, konsep revolusioner, keselamatan, desentralisasi, aset jenama, dan kecekapan industri. Ciri-ciri ini tidak akan tercermin semata-mata dalam TVL dan pembelian semula di rantai.

Apa yang perlu dilakukan sekarang?

Pulangan yang dijangka daripada projek token telah dikurangkan secara ketara, manakala bisnes ekuiti tidak mengalami penurunan yang sepadan. Perbezaan ini paling jelas kelihatan dalam projek peringkat awal dan pertumbuhan.

Pelabur awal menjadi lebih peka terhadap harga apabila membeli projek yang mungkin keluar melalui token. Sementara itu, minat terhadap perniagaan ekuitas meningkat, terutama dalam persekitaran penggabungan dan pengambilan yang baik. Ini berbeza secara ketara dengan situasi 2022-2024, apabila keluar melalui token adalah laluan likuiditi utama, dengan anggapan bahawa premium penilaian token akan berterusan.

Pelabur akhir, iaitu mereka yang memiliki aset jenama dan nilai tambah paling kuat dalam konteks kripto asli, semakin menjauh diri daripada perdagangan "kripto asli" semata-mata. Sebaliknya, mereka beralih menyokong syarikat-syarikat "Web2.5" yang lebih banyak, yang penjaminannya berpaksikan kekuatan pendapatan.

Ini membawa mereka masuk ke bidang asing, berkompetisi langsung dengan institusi seperti Ribbit dan Founders Fund—yang memiliki latar belakang yang lebih mendalam dalam teknologi keuangan tradisional, sinergi portofolio pelaburan yang lebih kuat, serta visibiliti yang lebih baik terhadap aliran transaksi awal di luar kripto.

Bidang VC kripto sedang memasuki fasa pengesahan nilai. Hak untuk bertahan bergantung pada VC untuk mencari PMF (product-market fit) yang sesuai di kalangan pendiri, di mana "produk" di sini adalah gabungan modal, pengiktirafan jenama, dan nilai tambah.

Untuk perdagangan terbaik, VC perlu menjual diri mereka kepada pendiri untuk memenangi hak masuk ke dalam struktur modal, terutama dalam kes-kes paling berjaya dalam beberapa tahun terakhir, di mana projek hampir tidak memerlukan modal institusi (contohnya Axiom), atau tidak memerlukan sama sekali (contohnya HYPE). Jika modal adalah satu-satunya perkara yang boleh ditawarkan oleh VC, maka ia hampir pasti akan ditinggalkan.

VC yang layak untuk terus berada dalam permainan ini perlu memahami dengan jelas apa yang mereka tawarkan dalam hal pengenalan merek (yang menjadi daya tarik utama bagi pendiri terbaik untuk terlibat sejak awal) dan nilai tambah (yang akhirnya menentukan hak mereka untuk memenangi transaksi).