Ditulis oleh: EeeVee

"Selagi tidak melabur dalam crypto, yang lain boleh untung."

Kini, pasaran kripto dan pasaran global lainnya seolah-olah berada di bawah dua situasi yang berbeza, satu panas dan satu sejuk.

Selama tahun 2025, emas naik lebih daripada 60%, sementara harga argentum meningkat sebanyak 210.9%. Indeks saham Amerika Syarikat Russell 2000 pula naik sebanyak 12.8%. Manakala Bitcoin, selepas mencapai paras tertinggi seketika, menutup tahun dengan keuntungan negatif.

Pada permulaan tahun 2026, perbezaan masih semakin meningkat. Pada 20 Januari, emas dan perak masing-masing mencipta rekod tertinggi, indeks Russell 2000 di pasaran saham Amerika Syarikat terus memenangi 11 hari berturut-turut berbanding dengan S&P 500, manakala indeks SCI-Tech 50 di pasaran saham China melonjak lebih 15% dalam satu bulan.

Sebaliknya, Bitcoin pula terus jatuh sebanyak enam hari berturut-turut pada 21 Januari, dari 98,000 dolar AS, dan tanpa memandang ke belakang, jatuh semula di bawah 90,000 dolar.

Pergerakan perak dalam setahun kebelakangan ini

Kewangan nampaknya tegas meninggalkan bulan kripto selepas 1011, BTC telah berayun di bawah paras $100,000 selama lebih tiga bulan, pasaran telah memasuki tempoh "keliatuan yang paling rendah dalam sejarah".

Perasaan kecewa merebak di kalangan pelabur dalam lingkaran kripto, apabila ditanya tentang pelabur yang meninggalkan kripto dan mendapat keuntungan di pasaran lain, mereka malah berkongsi "rahsia" "ABC" -- "Anything But Crypto", bermaksud selain melabur dalam kripto, apa sahaja yang lain boleh mendatangkan keuntungan.

Kepopularan kumpulan yang dijangka pada kitaran lepas kini nampaknya benar-benar berlaku. Namun, ia bukanlah populariti aplikasi teragih yang diharapkan oleh ramai, tetapi lebih kepada pengasetsan yang menyeluruh yang dikendalikan oleh Wall Street.

Kali ini, pihak pembuat undang-undang Amerika Syarikat dan Wall Street memeluk crypto dengan cara yang belum pernah berlaku sebelumnya. SEC telah menyetujui ETF tunai; BlackRock, JPMorgan Chase dan lain-lain telah menambahkan Ethereum ke dalam pengurusan aset mereka; Amerika Syarikat memasukkan Bitcoin ke dalam strategi rizab国家战略 (strategi rizab negara); beberapa negeri telah melaburkan Bitcoin dalam kekayaan persaraan mereka; malah NYSE juga mengumumkan rancangan untuk melancarkan platform perdagangan kripto.

Jadi soalnya ialah: mengapa apabila Bitcoin telah mendapat sokongan politik dan modal yang begitu banyak, harganya pula mengecewakan ketika pasaran logam mulia dan saham bersaing mencipta rekod tertinggi?

Apabila pelabur dalam lingkaran kripto sudah biasa mempelajari harga pasaran saham AS sebelum sesi perdagangan untuk menentukan trend kenaikan atau jatuhnya harga kripto, mengapa Bitcoin tidak meneruskannya?

Mengapakah Bitcoin begitu lemah?

Indikator awal

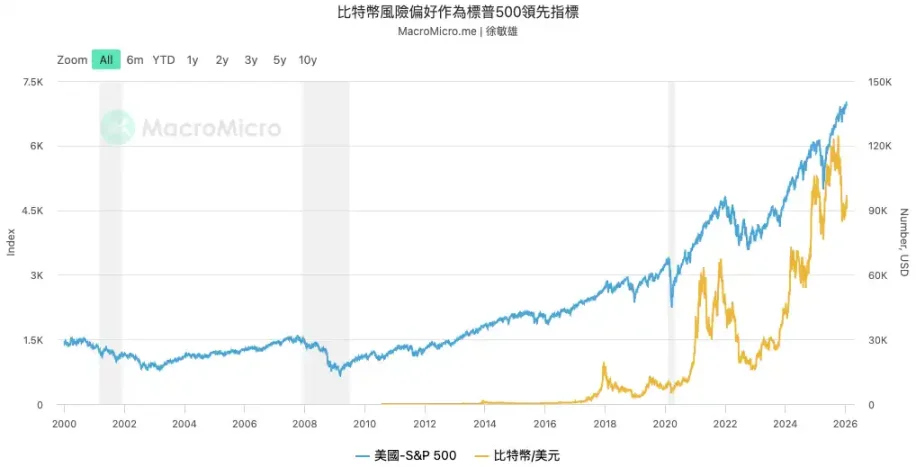

Bitcoin adalah "indikator awal" bagi aset risiko global, seperti yang dinyatakan berulang kali oleh Raoul Pal, pengasas Real Vision, dalam banyak artikelnya. Ini kerana harga Bitcoin sepenuhnya diterajui oleh kelikuidan global, dan tidak terjejas secara langsung oleh laporan kewangan atau kadar faedah mana-mana negara, maka pergerakannya biasanya mendahului aset risiko utama seperti indeks Nasdaq.

Menurut data MacroMicro, titik-titik pusingan harga Bitcoin telah beberapa kali mendahului Indeks S&P 500 dalam beberapa tahun kebelakangan ini. Oleh itu, sekiranya momentum kenaikan Bitcoin sebagai penunjuk awal terhenti dan tidak mampu mencipta rekod tertinggi baru, ini membentuk isyarat amaran yang kuat bahawa momentum kenaikan aset-aset lain mungkin juga hampir kehabisan.

Ketegangan kelikuidan

Seterusnya, harga Bitcoin sehingga hari ini masih berkorelasi tinggi dengan kelikuidan dolar global. Walaupun Kementerian Kewangan Amerika Syarikat (Fed) menurunkan kadar faedah pada tahun 2024 dan 2025, pengetatkan kuantitatif (QT) yang bermula pada tahun 2022 masih terus menarik kelikuidan dari pasaran.

Bitcoin mencapai rekod tertinggi pada 2025 lebih disebabkan oleh kelulusan ETF yang membawakan dana baru, tetapi ini tidak mengubah keadaan asas kelikuidan makroekonomi global yang ketat. Kenaikan harga Bitcoin yang terhad ialah tindak balas terus kepada realiti makro ini. Dalam persekitaran yang kekurangan dana, ia sukar untuk memulakan pasaran naik yang luar biasa.

Sementara itu, sumber kelikuidan kedua terbesar di dunia, iaitu Yen Jepun, juga bermula untuk diperketat. Bank Pusat Jepun menaikkan kadar faedah dasar pada bulan Disember 2025 kepada 0.75%, tahap tertinggi dalam hampir 30 tahun. Ini secara langsung menjejaskan sumber kewangan utama aset risiko global selama beberapa dekad yang lalu: transaksi jualan faedah Yen.

Data sejarah menunjukkan bahawa sejak 2024, tiga kenaikan kadar faedah oleh Bank Perdagangan Jepun selalu diikuti oleh jatuhnya harga Bitcoin lebih daripada 20%. Penyusutan serentak oleh Fed dan Bank Perdagangan Jepun memburukkan lagi keadaan kelonggaran kewangan global.

Jepaknya pasaran kripto setiap kali Jepun menaikkan kadar faedah

konflik geografi

Akhir sekali, "burung swan hitam" geopolitik yang berpotensi terus merapatkan saraf pasaran, manakala siri tindakan dalaman dan luaran Trump pada awal 2026 telah menaikkan ketidakpastian ini kepada paras yang lebih tinggi.

Di peringkat antarabangsa, tindakan kerajaan Trump penuh dengan ketidakbolehtahminan. Dari campur tangan tentera terhadap Venezuela dan penangkapan presidennya (yang tidak pernah berlaku dalam sejarah hubungan antarabangsa moden), hingga ke bimbangannya kembali kepada perang dengan Iran; dari cubaan membeli Greenland secara paksa, hingga ancaman baru cukai terhadap Kesatuan Eropah. Serentak tindakan unilateral yang agresif ini sedang memburukkan konflik antara kuasa-kuasa besar secara menyeluruh.

Di dalam negara itu sendiri, tindakan beliau telah membangkitkan kebimbangan mendalam rakyat terhadap krisis perlembagaan. Bukan sahaja beliau mencadangkan perubahan nama "Kementerian Pertahanan" kepada "Kementerian Perang", beliau juga telah memberi arahan kepada tentera yang sedang berkhidmat untuk bersedia bagi kemungkinan penugasan di dalam negara.

Tindakan-tindakan ini, bersama dengan kenyataannya yang pernah menyiratkan menyesal tidak menggunakan tentera untuk campur tangan dan ketidakyakinannya untuk kalah dalam pilihan raya pertengahan, semakin jelas menyebabkan kebimbangan rakyat: adakah beliau menolak untuk menerima kekalahan dalam pilihan raya pertengahan dan menggunakan kekuatan bersenjata untuk mempertahankan jawatan? Spekulasi dan tekanan ini telah memburukkan perpecahan di dalam Amerika Syarikat, dan kini protes di pelbagai tempat semakin berkembang.

Trump minggu lalu memetik Akta Insurgen dan membangunkan tentera ke Minnesota bagi menenangkan protes, dan kemudian Pentagon telah memerintahkan kira-kira 1,500 askar aktif yang berpangkalan di Alaska untuk bersedia.

Konflik yang menjadi常态化 ini sedang menarik dunia ke dalam "zona kelabu" antara perang separa dan Perang Dingin yang baru. Perang habuan penuh dalam maksud tradisional masih mempunyai laluan yang agak jelas, jangkaan pasaran, dan pernah diikuti dengan pelaksanaan dasar "menyelamatkan pasaran".

Namun, konflik tempatan ini mempunyai ketidakpastian yang sangat tinggi, penuh dengan "ketidaktahuan yang tidak diketahui" (unknown unknowns). Bagi pasaran modal berisiko yang sangat bergantung kepada jangka stabil, ketidakpastian ini adalah mematikan. Apabila modal besar tidak dapat menilai arah masa depan, pilihan yang paling rasional ialah menambahkan tunai, keluar dari pasaran untuk sementara waktu, dan bukan menyalurkan dana kepada aset yang tinggi risiko dan mempunyai volatiliti tinggi.

Mengapakah aset-aset lain tidak jatuh?

Berbeza ketara dengan kelesuan pasaran kripto, sejak tahun 2025, pasaran logam berharga, saham AS, dan saham A telah naik secara bergilir-gilir. Namun, kenaikan dalam pasaran ini bukan disebabkan oleh peningkatan keseluruhan dalam asas makroekonomi dan kelonggaran kewangan, tetapi merupakan kenaikan struktur yang ditadbir oleh kehendak kuasa dan dasar industri di bawah latar belakang persaingan antara kuasa-kuasa besar.

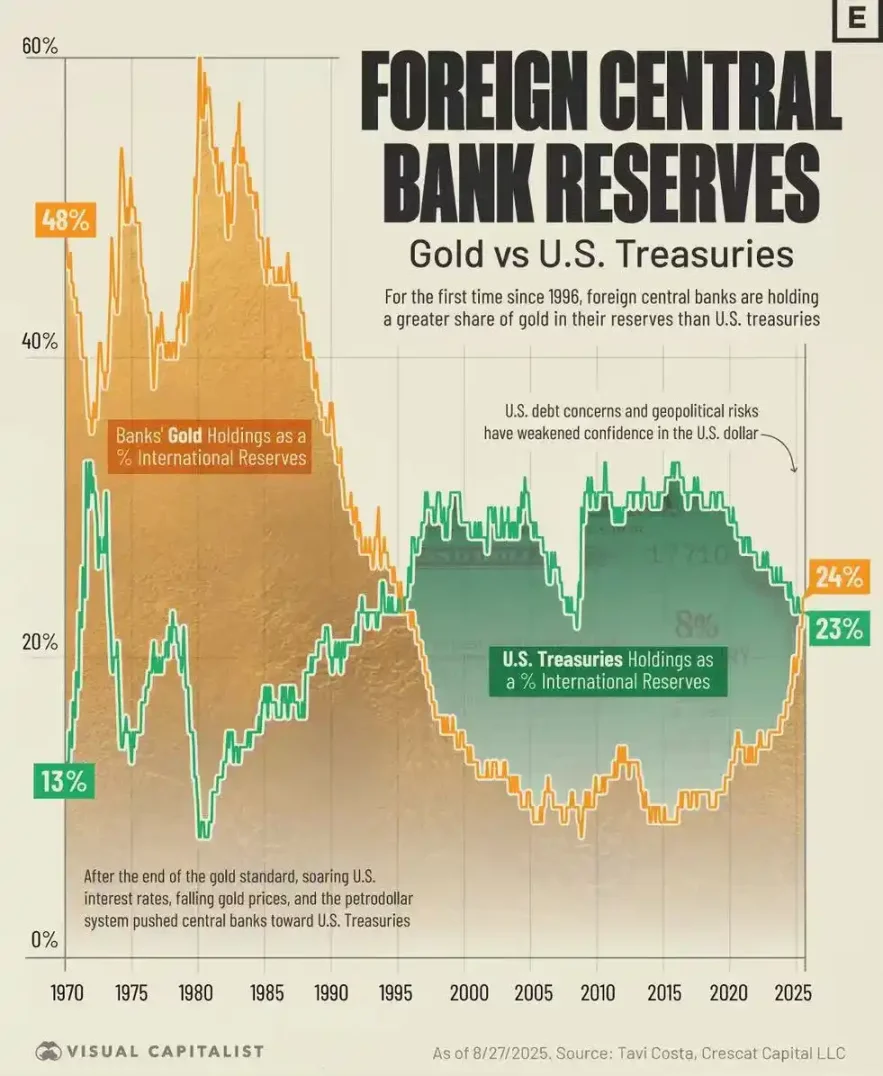

Kenaikan harga emas adalah tindak balas negara-negara berkuasa terhadap susunan antarabangsa sedia ada, dan punca utamanya ialah retaknya kepercayaan terhadap sistem dolar. Krisis kewangan global pada 2008 dan tindakan membekukan aset luar negara Rusia pada 2022 telah sepenuhnya memecahkan mitos "tanpa risiko" dolar dan bon Amerika Syarikat sebagai aset pelaburan akhir di seluruh dunia. Dalam konteks ini, bank pusat di seluruh dunia menjadi "pembeli yang tidak peka terhadap harga". Mereka membeli emas bukan untuk mendapat keuntungan jangka pendek, tetapi untuk mencari satu cara penyimpanan nilai akhir yang tidak bergantung kepada kredit berkuasa mana-mana negara.

Menurut data dari World Gold Council, pada tahun 2022 dan 2023, bank pusat di seluruh dunia telah membeli secara bersih lebih daripada 1,000 tan tahun berterusan, mencipta rekod sejarah. Kenaikan emas kali ini diterajui oleh kuasa rasmi, bukan kuasa spekulasi pasaran.

Perbandingan antara peratusan emas dan bon kerajaan Amerika Syarikat dalam kekayaan perbankan pusat negara berdaulat, pada tahun 2025, jumlah simpanan emas telah melebihi bon kerajaan Amerika Syarikat.

Kenaikan pasaran saham adalah manifestasi dasar kebijakan industri negara. Sama ada strategi "Pengkomputeran Awan Negara" di Amerika Syarikat atau dasar "Kepimpinan Industi" di China, semuanya menunjukkan kuasa negara yang secara mendalam terlibat dan memimpin aliran modal.

Ambil kes Amerika Syarikat sebagai contoh, industri kecerdasan buatan telah dinaikkan ke tahap keselamatan国家战略 melalui Akta Chip dan Sains. Wang tunai jelas mengalir keluar daripada saham teknologi besar dan mengalir masuk ke saham-saham syarikat kecil dan sederhana yang mempunyai potensi pertumbuhan yang lebih tinggi dan sejajar dengan arah dasar kerajaan.

Di pasaran saham A di China, modal juga sangat berkumpul di kawasan-kawasan seperti "kepercayaan dan kekreatifan" ("Xin Chuang"), "pertahanan dan perindustrian pertahanan" yang berkait rapat dengan keselamatan negara dan peningkatan tahap industri. Kecenderungan pasaran yang diterajui kuat oleh kerajaan ini asalnya mempunyai logik penentuan harga yang berbeza secara asasnya daripada Bitcoin yang bergantung sepenuhnya kepada kelikuidan pasaran bebas.

Adakah sejarah akan berulang?

Secara sejarah, Bitcoin bukanlah kali pertama mengalami perbezaan dengan aset-aset lain. Dan setiap kali berlaku perbezaan ini, Bitcoin akhirnya berakhir dengan kembalinya harga yang kuat.

Secara sejarah, situasi jualan terlebih (over-sold) yang ekstrem apabila RSI (Relative Strength Index) Bitcoin berbanding emas jatuh di bawah 30 hanya berlaku sebanyak 4 kali, iaitu pada tahun 2015, 2018, 2022, dan 2025.

Setiap kali Bitcoin dihargai sangat rendah berbanding emas, ia menjadi isyarat kembalinya kadar pertukaran atau harga Bitcoin.

Bitcoin / Emas carta pergerakan sejarah, RSI di bawah carta

Pada tahun 2015, di penghujung pasaran jatuh, RSI Bitcoin berbanding emas jatuh di bawah 30, dan seterusnya membuka tahun lembu super pada 2016-2017.

Pada tahun 2018, dalam pasaran bant, Bitcoin jatuh lebih daripada 40%, manakala emas naik hampir 6%. Selepas RSI jatuh di bawah 30, Bitcoin melonjak lebih daripada 770% sejak dari tahap terendah 2020.

Pada tahun 2022, dalam pasaran banteng, Bitcoin jatuh hampir 60%. Selepas RSI jatuh di bawah 30, Bitcoin melonjak kembali dan sekali lagi mengatasi emas.

Kami telah menyaksikan isyarat jualan berlebihan bersejarah ini untuk kali keempat sejak akhir 2025. Emas telah naik 64% pada 2025, manakala RSI Bitcoin berbanding emas sekali lagi jatuh ke dalam kawasan jualan berlebihan.

Adakah mungkin untuk membeli aset lain pada harga yang lebih tinggi sekarang?

Dalam kegawgaran "ABC", menjual aset kripto dengan mudah untuk mengejar pasaran lain yang kelihatan lebih berkembang pada masa kini mungkin merupakan keputusan yang berisiko.

Apabila saham-saham kecil di pasaran saham Amerika Syarikat mula memimpin kenaikan, secara sejarah ini biasanya merupakan pesta terakhir sebelum kekangan kelikuidan berlaku di akhir pasaran bershahih. Indeks Russell 2000 telah naik lebih daripada 45% sejak titik terendahnya pada tahun 2025, tetapi kebanyakan syarikat dalam indeks ini mempunyai keupayaan memperoleh keuntungan yang lemah dan sangat sensitif terhadap perubahan kadar faedah. Sekiranya dasar kewangan Fed tidak mencapai jangkaan, kelemahan syarikat-syarikat ini akan segera terdedah.

Seterusnya, kegilaan terhadap sektor AI sedang menunjukkan ciri-ciri gelembung yang klasik. Sama ada ianya kajian daripada Deutsche Bank atau amaran daripada pengasas Bridgewater Associates, Ray Dalio, semuanya menganggap gelembung AI sebagai risiko terbesar pasaran pada tahun 2026.

Syarikat-syarikat bintang seperti NVIDIA dan Palantir kini mempunyai penilaian yang mencapai tahap tertinggi dalam sejarah, tetapi pertumbuhan keuntungan mereka sama ada mampu menyokong penilaian yang begitu tinggi kini semakin dipertikaikan. Risiko yang lebih mendalam ialah penggunaan tenaga yang besar oleh AI mungkin menyebabkan tekanan inflasi yang baru, yang seterusnya memaksa bank pusat mengetatkan dasar kewangan mereka dan memecahkan gelembung aset.

Menurut tinjauan pengurus dana Bank of America pada bulan Januari, semangat optimis pelabur global kini mencapai tahap tertinggi sejak Julai 2021, dengan jangkaan pertumbuhan global melonjak. Kadar pegangan tunai jatuh ke rekod terendah sebanyak 3.2%, manakala langkah perlindungan terhadap koreksi pasaran berada di tahap terendah sejak Januari 2018.

Di satu sisi ialah aset sumber kekayaan negara yang melonjak dengan ganas dan semangat pelabur yang secara umum optimis; di sisi yang lain ialah konflik geografi yang semakin memburuk.

Dalam konteks keseluruhannya yang begitu besar, "stagnasi" Bitcoin bukan sekadar "kalah dari pasaran". Ia lebih seperti isyarat yang jelas, amaran awal terhadap risiko yang lebih besar di masa depan, serta sedang mengumpulkan tenaga untuk peralihan naratif yang lebih besar lagi.

Bagi mereka yang benar-benar berfikiran jangka panjang, ini adalah masanya untuk menguji kepercayaan, menolak godaan, dan bersedia menghadapi krisis dan peluang yang akan datang.