Penulis: Castle Labs

Dikompilasi oleh: Felix, PANews

Catatan editor: Sambil mata wang kripto semakin diterima oleh bidang tradisional, ia kelihatan juga membuka sedikit tirai perkembangan era kripto. Lembaga penyelidikan Castle Labs menulis bahawa daripada era spekulasi "klik sekali untuk menerbitkan token", beralih ke era pelaburan "pendapatan sebagai raja, institusi di atas blockchain", tahun 2026 mungkin menjadi titik balik dalam perkembangan mata wang kripto. Token yang tidak dapat menghasilkan pendapatan sebenar akan ditiadakan, dan beberapa protokol berkualiti tinggi sahaja yang akan menguasai masa depan.

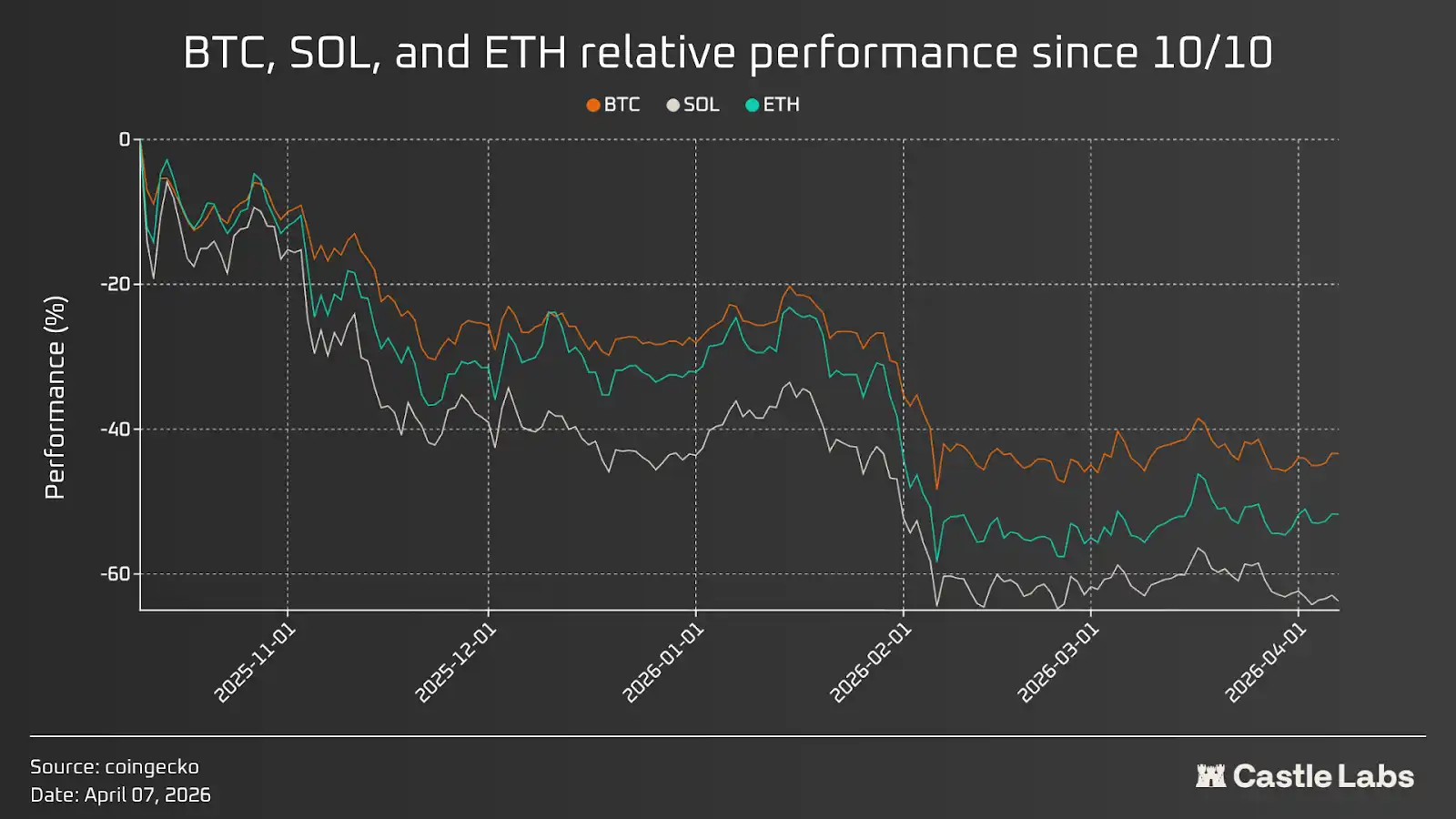

Permulaan mata wang kripto pada tahun 2026 tidak berjalan lancar. Harga sebahagian besar aset turun; Bitcoin yang mencatat rekod tertinggi enam bulan lalu terus mengalami penarikan berterusan. Kurangnya berita positif terkini, aliran dana ETF yang terus keluar, minat terhadap mata wang kripto yang merosot, perusahaan yang tutup, dan modal ventura yang tidak lagi aktif berinvestasi, membuat "sumber" yang dahulu penuh peluang dalam mata wang kripto kelihatan semakin kering.

Walaupun semuanya adalah fakta dan tidak ada faktor positif sama sekali, kita sedang menuju satu perubahan besar: nilai token yang tidak berkaitan dengan pendapatan protokol akan jatuh teruk, sementara token tanpa pendapatan tidak akan dapat bertahan. Bidang kripto sedang berpindah dari “spekulasi” kepada “pelaburan”.

Peristiwa yang mempercepat perubahan ini ialah peristiwa pelulusan pada Oktober, diikuti oleh serangkaian peristiwa makro seperti emas berprestasi lebih baik daripada Bitcoin, sehingga menimbulkan pertanyaan: Adakah cryptocurrency masih mempunyai nilai pelaburan? Adakah ia masih memiliki potensi kenaikan yang awalnya menarik ramai pelabur?

Artikel ini membincangkan perubahan ini dan kesannya terhadap aset kripto dan model pelaburan asasnya.

Dari spekulasi ke pelaburan

Kripto mata wang telah melalui beberapa peringkat perkembangan, termasuk peringkat awal penjelajahan (pada masa itu dianggap sebagai teknologi geek, tanpa siapa pun mengetahui aplikasinya); spekulasi ekstrem semasa gelombang ICO; pengabaian pengawasan; kegagalan besar seperti Luna dan FTX; serta era baru di mana institusi mula terlibat.

Selama ini, industri kripto telah mengamalkan model “pendapatan terlebih dahulu” dan membentuk kebiasaan spekulasi daripada pelaburan. Kepopuleran produk seperti pump.fun yang membenarkan pengguna menerbitkan meme coin dengan satu klik membuktikan bahawa kripto sentiasa menjadi gelembung spekulasi, di mana pengguna baru berbondong-bondong masuk hanya kerana mengidamkan kekayaan mendadak. “Pendapatan terlebih dahulu” dalam kripto boleh dibahagikan kepada tiga kategori:

- Pengeluaran rendah, input rendah (meme coin)

- Pengeluaran tinggi, pulangan tinggi (projek penipuan dan projek arbitrase perlahan)

- Pengeluaran tinggi dengan modal rendah (Ming Ren Bi)

Di satu sisi, terdapat beberapa kaedah arbitrage yang mudah dan mudah dilaksanakan, yang sehingga kini berkesan dan akan terus relevan di masa depan, tetapi kelajuan arbitrage mungkin melambat: meme coin. Meme coin mudah dikeluarkan; tiada perlu menjelaskan tujuan atau penggunaannya kepada siapa pun, kerana kunci untuk mendapat keuntungan daripada arbitrage ialah prinsip: keluar dari perdagangan sebelum orang lain. Semua orang yang berdagang meme coin memahami ini, dan dalam sesetengah kes, mereka rugi adalah kerana kesalahan sendiri, kerana itulah cara pasaran berfungsi. Di sisi lain, terdapat beberapa projek yang membuat janji berlebihan dan mempromosikan secara agresif, tetapi akhirnya menarik diri tanpa sebarang bunyi. Tentu saja, terdapat beberapa pengecualian yang memerlukan sedikit usaha tetapi menghasilkan pulangan tinggi, seperti celebrity coin.

Sebagai contoh peristiwa penerbitan token tahun lalu (TGE), kebanyakan boleh diklasifikasikan sebagai pelaburan yang buruk kerana pemegang token mengalami kerugian besar pada akhir tahun. Penyebab penurunan mungkin termasuk ekonomi token yang buruk, penerbitan semasa gelembung penilaian (penyebab utama), suasana pasaran dan projek, dan sebagainya.

Selama ini, projek kripto berfokus pada pembinaan teknologi terbaik, tetapi tidak pernah berusaha mencapai product-market fit (PMF), itulah sebabnya kita memiliki teknologi yang tidak digunakan siapa pun. Tetapi pada tahun 2026, nampaknya situasi sedang berubah. Seiring institusi beralih ke rantai, model “pendapatan terlebih dahulu” dalam kripto kelihatan semakin merosot. Mereka ingin menggunakan infrastruktur yang telah dibina oleh industri kripto selama bertahun-tahun, tetapi kedatangan institusi disertai satu syarat besar: mereka tidak ingin terlibat dengan sebarang token yang dihasilkan semasa pembinaan teknologi kita; mereka menyukai kod dan infrastruktur ini dan akan menggunakannya, tetapi ini tidak akan memberi kesan positif kepada majoriti token.

Baru-baru ini, New York Stock Exchange (NYSE) menyatakan akan menggunakan infrastruktur blockchain untuk menyokong perdagangan 24/7. Robinhood telah memulakan ujian di L2 yang dibina berdasarkan Arbitrum Stack untuk menerbitkan saham dan ETF sebagai token, membolehkan pengguna memegang "saham" dalam dompet self-custody. BUIDL daripada BlackRock dan Benji daripada Franklin Templeton adalah produk RWA yang cemerlang. Semua ini mencapai penyelesaian serta-merta: ia merupakan cabaran yang telah dihadapi oleh TradFi selama bertahun-tahun akibat batasan jam perdagangan.

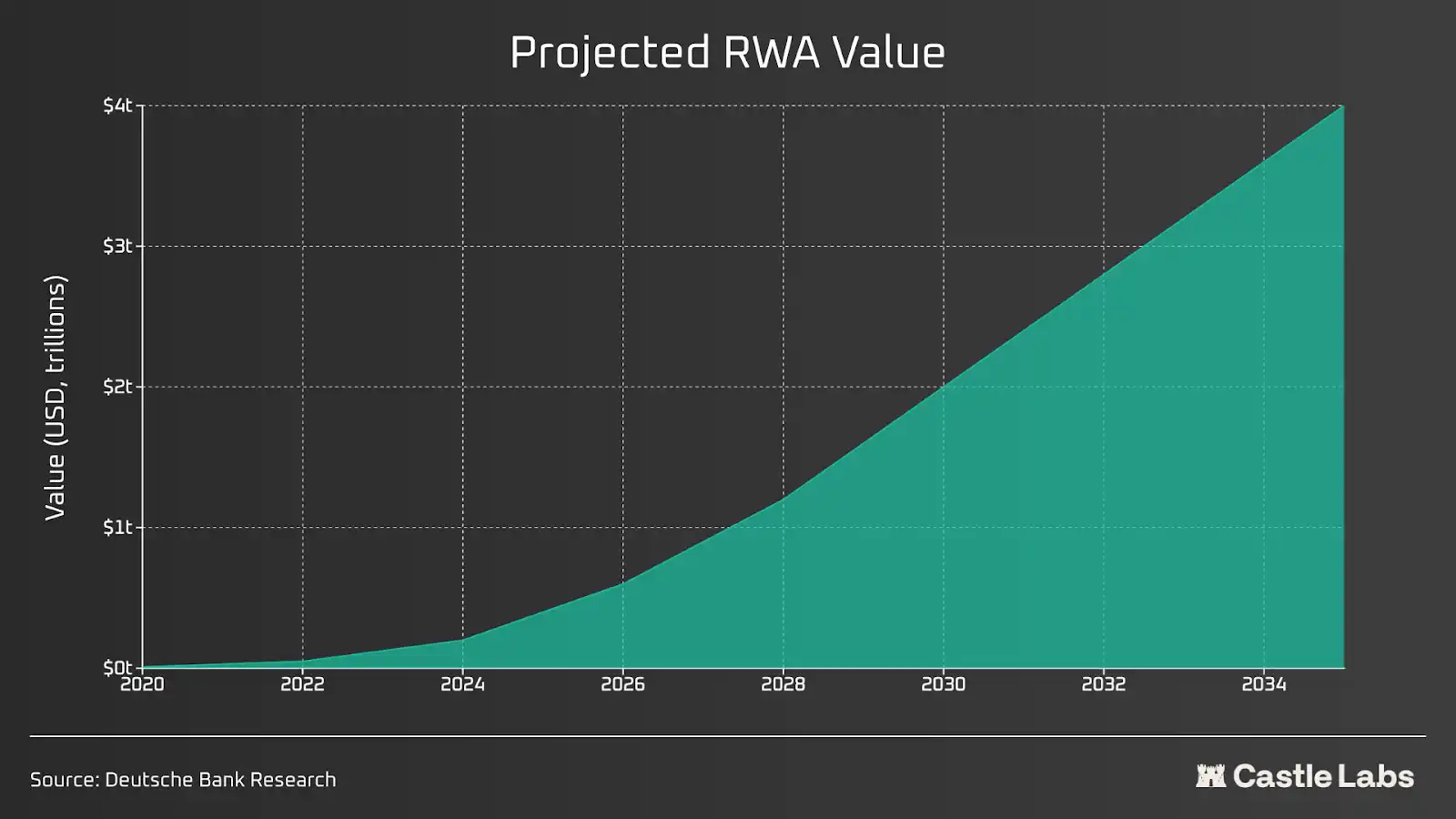

Mengenai RWA, dijangka akan mencapai tahap trilion dolar dalam beberapa tahun mendatang. Kredit swasta, penawaran awal awam, dan hutang jangka pendek AS yang ditokenisasi sedang mengalami pertumbuhan di atas rantai; pengguna boleh memperdagangkan komoditi dan saham dengan leverage di platform seperti Hyperliquid dan Ostium, dan data ini terus meningkat.

Semua orang beralih ke rantai, kerana blockchain mampu membawa kewangan ke tahap baru. Impian penerapan menyeluruh DeFi sedang menjadi kenyataan, kerana institusi dan setiap pelabur runcit menggunakan rantai yang sama, yang mencapai ketelusan, penyelesaian yang lebih pantas, tanpa latihan, dan pengawasan yang lebih besar terhadap dana.

Di era baharu ini, aplikasi yang telah membina asas yang kukuh akan terus berkembang pesat. Pemimpin semasa dalam bidang pinjaman seperti Morpho dan Aave akan terus mendominasi kerana mereka telah melewati ujian dalam penurunan paling teruk, berprestasi baik, dan terus berinovasi. Selain itu, protokol seperti Hyperliquid yang sedang menjadi salah satu protokol dengan likuiditi chain-on paling mendalam, sambil menyokong perdagangan berjangka saham awam dan komoditi. Seiring dengan ekspansi institusi, mereka memerlukan tempat perdagangan yang mampu menampung skala mereka.

Jaringan oracle, stak interoperasi lintas rantai, penskalaan L2/L1, dan piawaian token adalah yang benar-benar penting. Jelas, apabila institusi sepenuhnya terlibat di atas rantai, tiada aset mana pun yang dijamin memberi pulangan terbaik, tetapi aset-aset yang mempunyai rekod sejarah yang baik tidak akan ditinggalkan dan akan digunakan secara meluas oleh pelabur institusi dan eceran.

Keuntungan adalah raja

Coingecko mencantumkan lebih daripada 17,000 token.

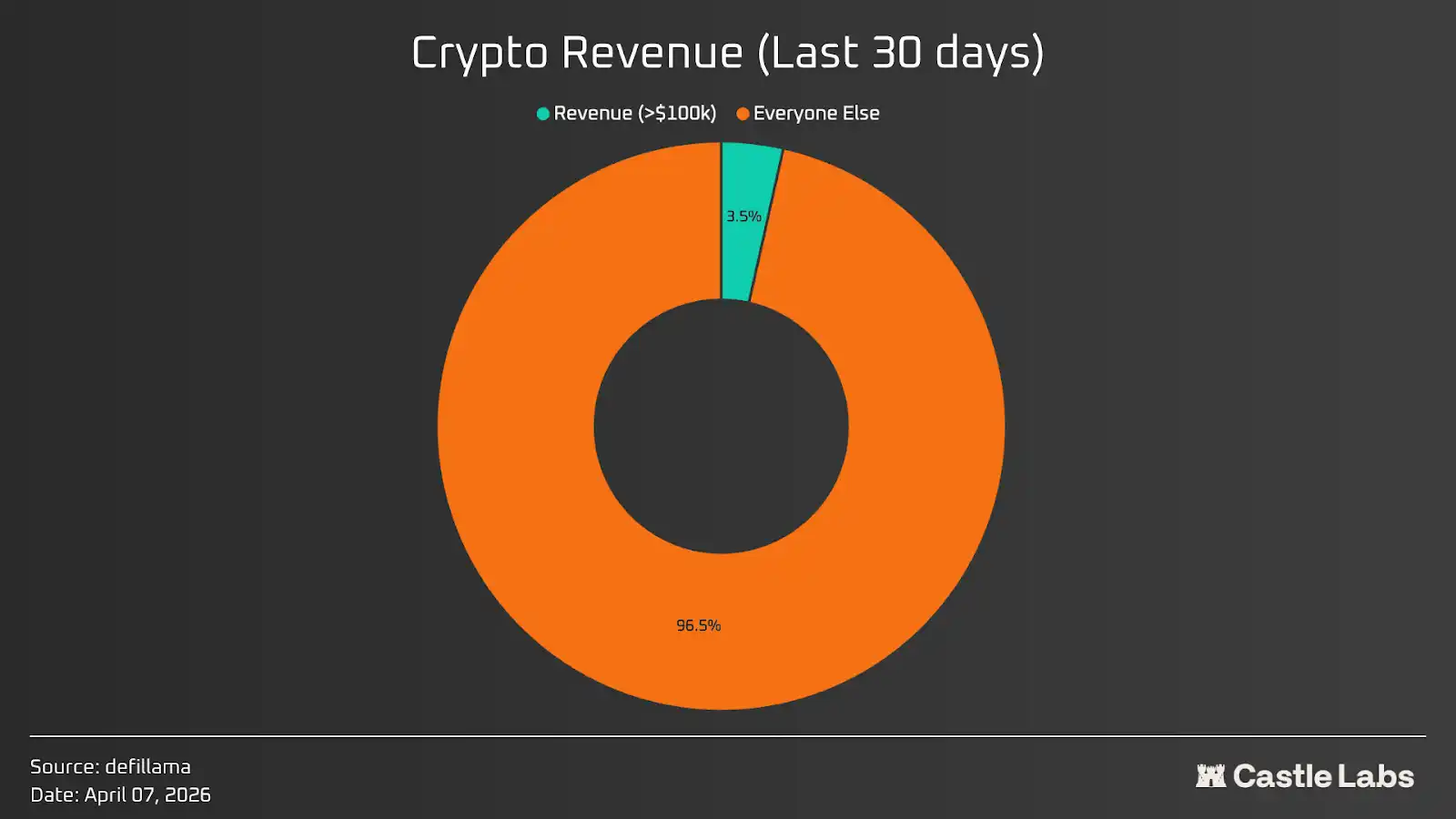

Terdapat sekitar 5,700 protokol di DeFillama; jika termasuk protokol atau produk yang menghasilkan lebih dari $100,000 dalam 30 hari terakhir, hanya ada sekitar 200 protokol, atau 3.5%. Pasar kripto yang boleh dilaburkan lebih kecil daripada yang dijangka oleh sesiapa pun. Kebanyakan token tidak mempunyai nilai pelaburan.

Jika menganalisis data ini secara lebih praktikal dengan mempertimbangkan pendapatan pemegang, iaitu sebarang pendapatan yang dikembalikan kepada pemegang, mengejutkan bahawa dalam 30 hari terakhir, hanya kira-kira 50 protokol yang memiliki pendapatan pemegang melebihi US$100,000, kurang daripada 1% daripada jumlah protokol yang disenaraikan di Defillama.

Mungkin sepatutnya meningkatkan angka asas kepada $1 juta sebulan, kerana jumlah dagangan kebanyakan token mencapai ratusan juta hingga berbilion dolar.

Jika membincangkan secara mendalam masalah pendapatan pemegang token yang rendah, ia berasal daripada isu keselarasan kepentingan yang telah lama wujud dalam industri kripto serta kecacatan struktur token. Satu projek biasanya melibatkan dua entiti: Laboratorium (Labs) dan DAO / pemegang token. Laboratorium ialah “pasukan” dalam ekonomi token; mereka ialah pembangun asal projek, yang mengumpul dana dengan menjual sebahagian ekuiti syarikat dan mengeluarkan token kepada pelabur pada peringkat awal, sebagai imbalan dana yang digunakan untuk membangunkan perniagaan. Berbeza dengan ekuiti, token bukanlah perwakilan undang-undang syarikat dan tidak memberikan sebarang hak sebenar terhadap keuntungan syarikat. Pelabur yang memegang token menikmati hak-hak ini melalui ekuiti yang mereka pegang. Namun, apabila datang kepada keselarasan kepentingan antara produk dan token, pemegang token biasanya berada di bawah kawalan pihak projek.

Namun, dalam setahun terakhir, situasi mulai berubah, dengan orang-orang mengurangi pelaburan dalam projek spekulatif dan beralih kepada fokus yang lebih besar terhadap keuntungan sebenar protokol. Perubahan ini akan membawa kripto kepada tahap yang tidak pernah dicapai oleh model “pendapatan terlebih dahulu” selama bertahun-tahun.

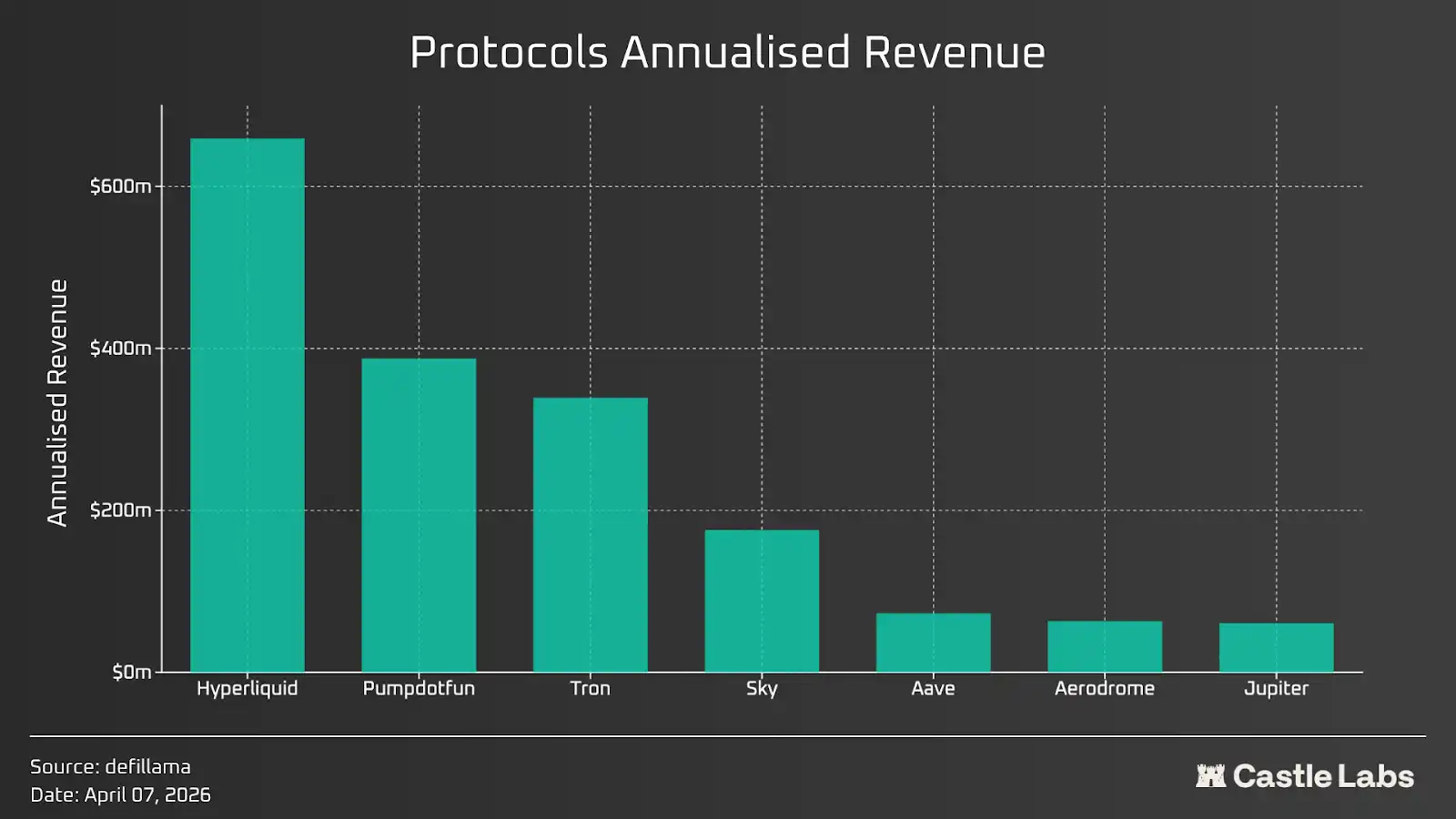

Berikut adalah beberapa indikator penting yang perlu dipertimbangkan oleh pelabur kripto apabila menganalisis token. Artikel ini menganalisis beberapa protokol token yang menghasilkan pendapatan tertinggi dalam 30 hari terakhir, termasuk Hyperliquid (HYPE), Pumpdotfun (PUMP), Tron (TRON), Sky (SKY), Jupiter (JUP), Aave (AAVE), dan Aerodrome (AERO).

Price-to-Sales Ratio

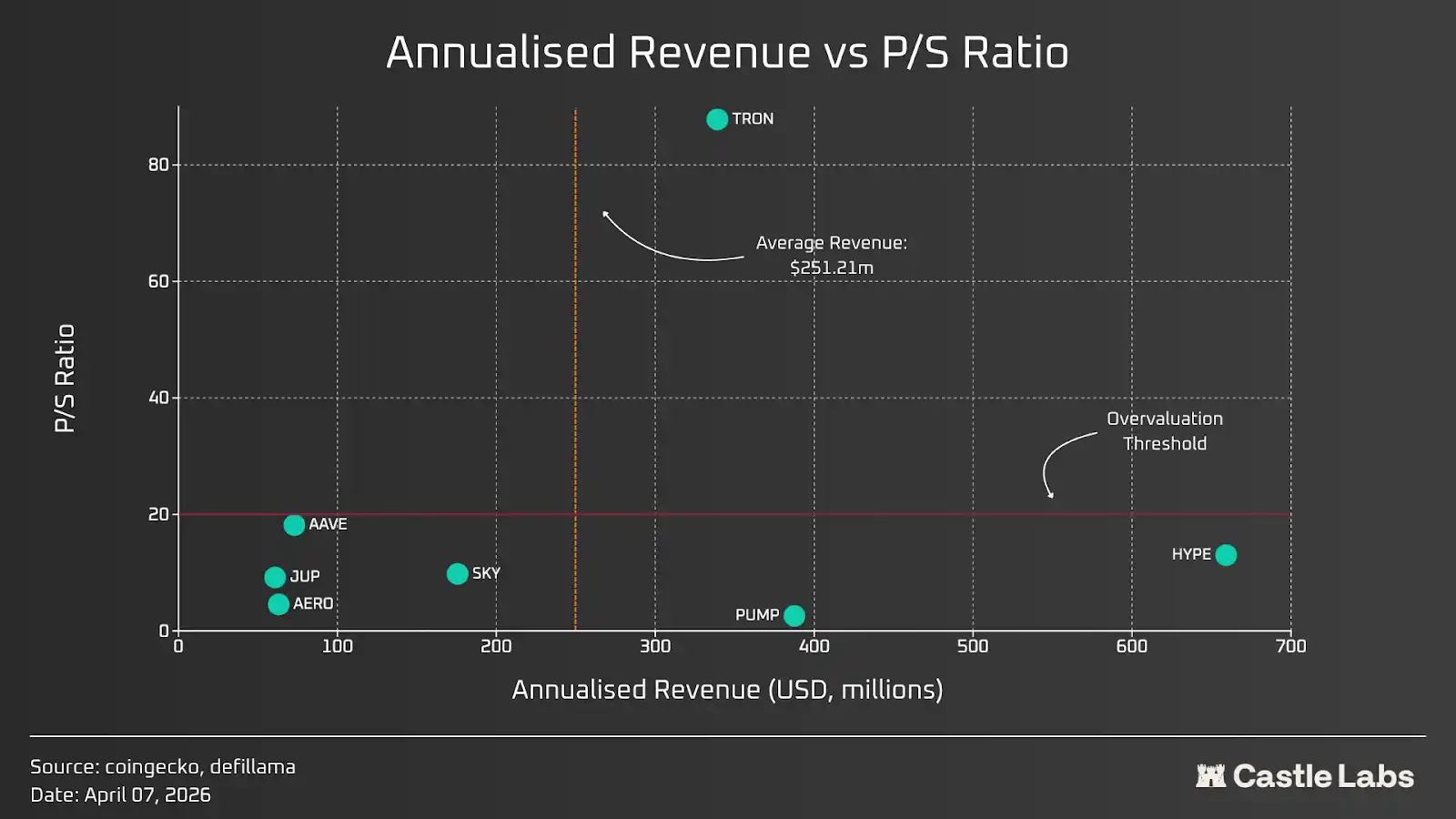

Rasio harga-ke-pendapatan (P/S) dihitung dengan membahagikan nilai pasaran protokol dengan pendapatan tahunannya. Rasio harga-ke-pendapatan mengukur berapa banyak pasaran bersedia bayar untuk setiap dolar pendapatan yang dihasilkan. Premi yang dicerminkan oleh nisbah ini menunjukkan tahap kepentingan pengguna terhadap kapasiti dan faktor pertumbuhan protokol di masa depan.

Berdasarkan pendapatan tahunan dan rasio harga-pendapatan, beberapa protokol dengan pendapatan tertinggi serta token mereka telah dibandingkan. Kami mengambil pendapatan selama 30 hari terakhir dan mendarabkannya dengan 12 untuk mendapatkan data pendapatan tahunan. Hasilnya ditunjukkan dalam gambar di bawah ini.

Menetapkan ambang penilaian berlebihan pada 20 berdasarkan rasio harga-ke-pendapatan (P/S) untuk saham pelaburan teratas di Amerika Syarikat. Kebanyakan protokol memiliki rasio P/S yang hampir atau di bawah ambang ini, dengan Tron sahaja yang rasio P/S-nya jauh lebih tinggi berbanding protokol lain. Ambang lain yang kami pertimbangkan ialah pendapatan, menggunakan pendapatan tahunan purata sekitar $250 juta. Hanya tiga protokol—Pump.fun, Hyperliquid, dan Tron—yang melepasi ambang ini, dan ketiganya menyumbang sekitar 80% daripada jumlah pendapatan protokol-protokol tersebut.

Pendapatan pemegang token

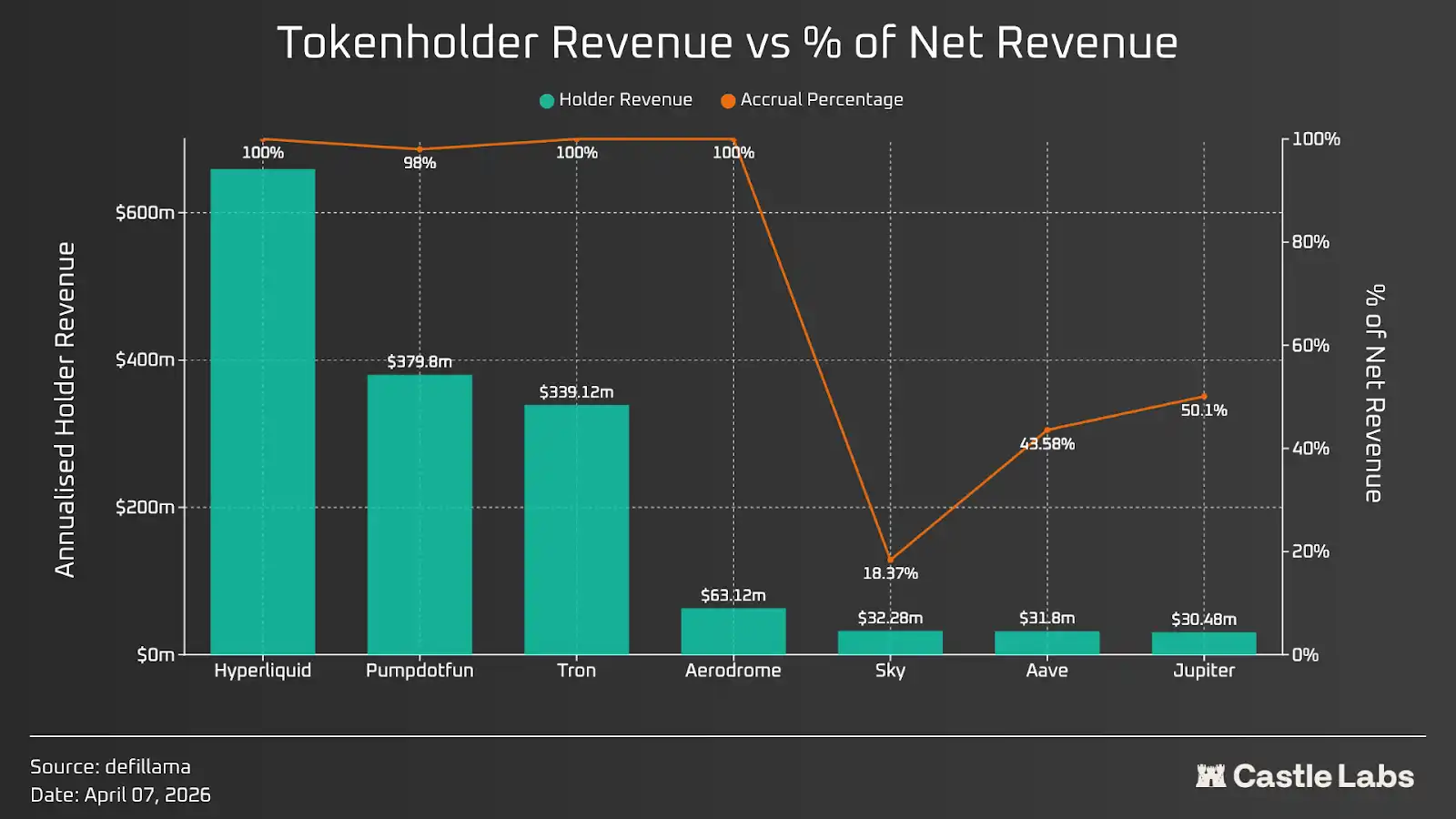

Faktor penting seterusnya yang akan dibincangkan ialah keuntungan pemegang token. Ini terutamanya bergantung kepada pendapatan protokol, serta bahagian yang sebenarnya dikembalikan kepada pemegang token melalui cara-cara seperti pembelian semula, pemusnahan token, dan ganjaran staking. Kini, keuntungan pemegang token telah menjadi indikator popular yang hampir semua orang bincangkan, dan ia lebih penting daripada pendapatan sebenar, kerana nilai token akumulasi melalui cara ini.

Klasifikasikan semula protokol berdasarkan keuntungan pemegang dalam 30 hari terakhir, kemudian darabkan dengan 12 untuk mendapatkan anggaran tahunan. Pada pandangan pertama, kebanyakan protokol memperlakukan pemegangnya secara adil dan menggunakan sebahagian besar (jika bukan semua) pendapatan untuk meningkatkan nilai token.

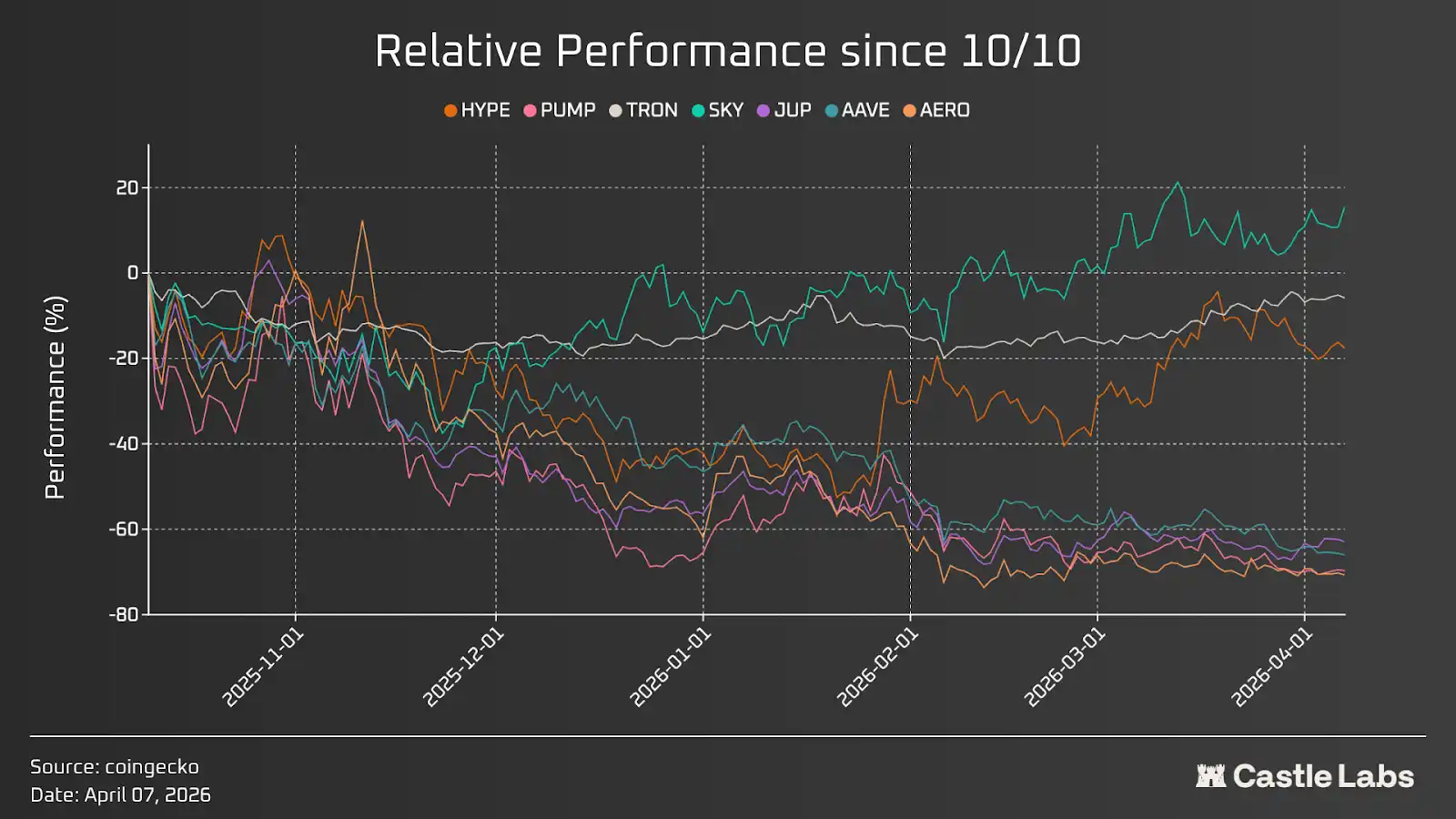

Ini hanyalah satu aspek, yang menunjukkan bahawa pembelian semula token sedang berlangsung, dan jika berterusan pada kadar serupa, ia akan menambahkan nilai jutaan dolar kepada token. Untuk memahami akumulasi nilai ini dengan lebih baik, kami juga membandingkan token ini dengan prestasi relatifnya selepas peristiwa likuidasi pada Oktober, supaya kesan aktiviti peningkatan nilai token dapat ditunjukkan dengan lebih jelas.

Dalam gambar di atas, terdapat beberapa nilai pencilan, seperti TRON, HYPE, dan terutama SKY yang menunjukkan kinerja relatif yang positif. Di antara ketiga token ini, TRON menunjukkan volatilitas yang rendah dan pergerakan yang cenderung mendatar; sementara HYPE bercabang dari pergerakan token lain pada akhir Januari.

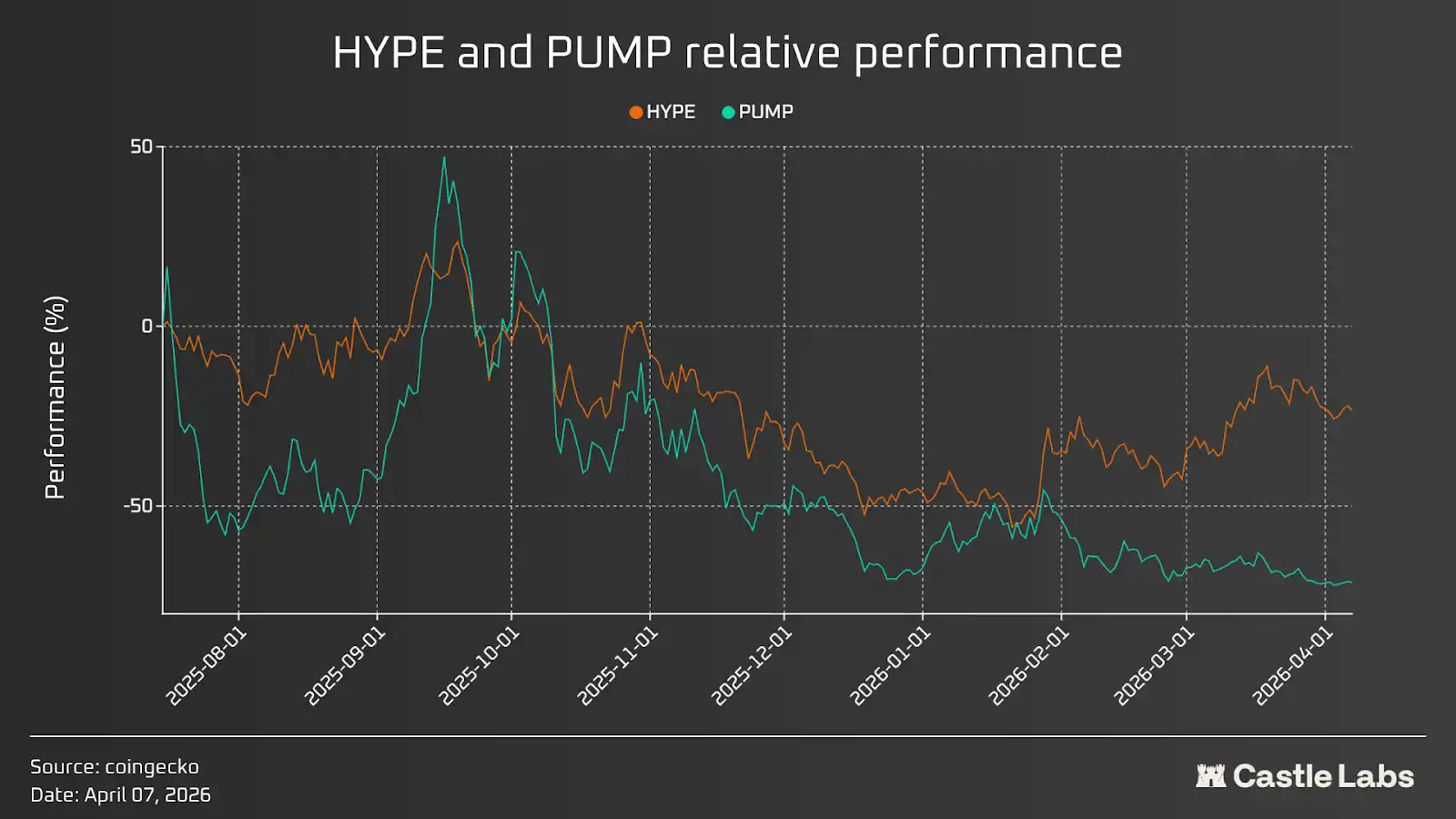

Ini menunjukkan bahawa pembelian semula sahaja tidak cukup untuk meningkatkan nilai token; faktor-faktor lain seperti penurunan pasaran yang lebih luas, pelan pembukaan token dan pembukaan mendadak, prospek pasaran naratif sektor, serta suasana keseluruhan protokol juga memainkan peranan. Semua faktor ini akan dibincangkan dalam bahagian seterusnya. Sebelum itu, mari kita bandingkan dua protokol dengan pulangan tertinggi dan prestasi token mereka: Pumpd.fun dan Hyperliquid. Daripada grafik di bawah, dapat dilihat bahawa apabila kedua-dua token mempunyai pelan pembelian semula yang positif, HYPE berprestasi lebih baik (pendapatan tahunan pemegang HYPE kira-kira $6.6 bilion, manakala PUMP kira-kira $3.8 bilion), kerana suasana pasaran keseluruhan protokol ini baik, dan token tersebut dinilai berdasarkan kesan bekalan masa depan dan pembukaan.

Reka bentuk model ekonomi token dan kelebihan penawaran

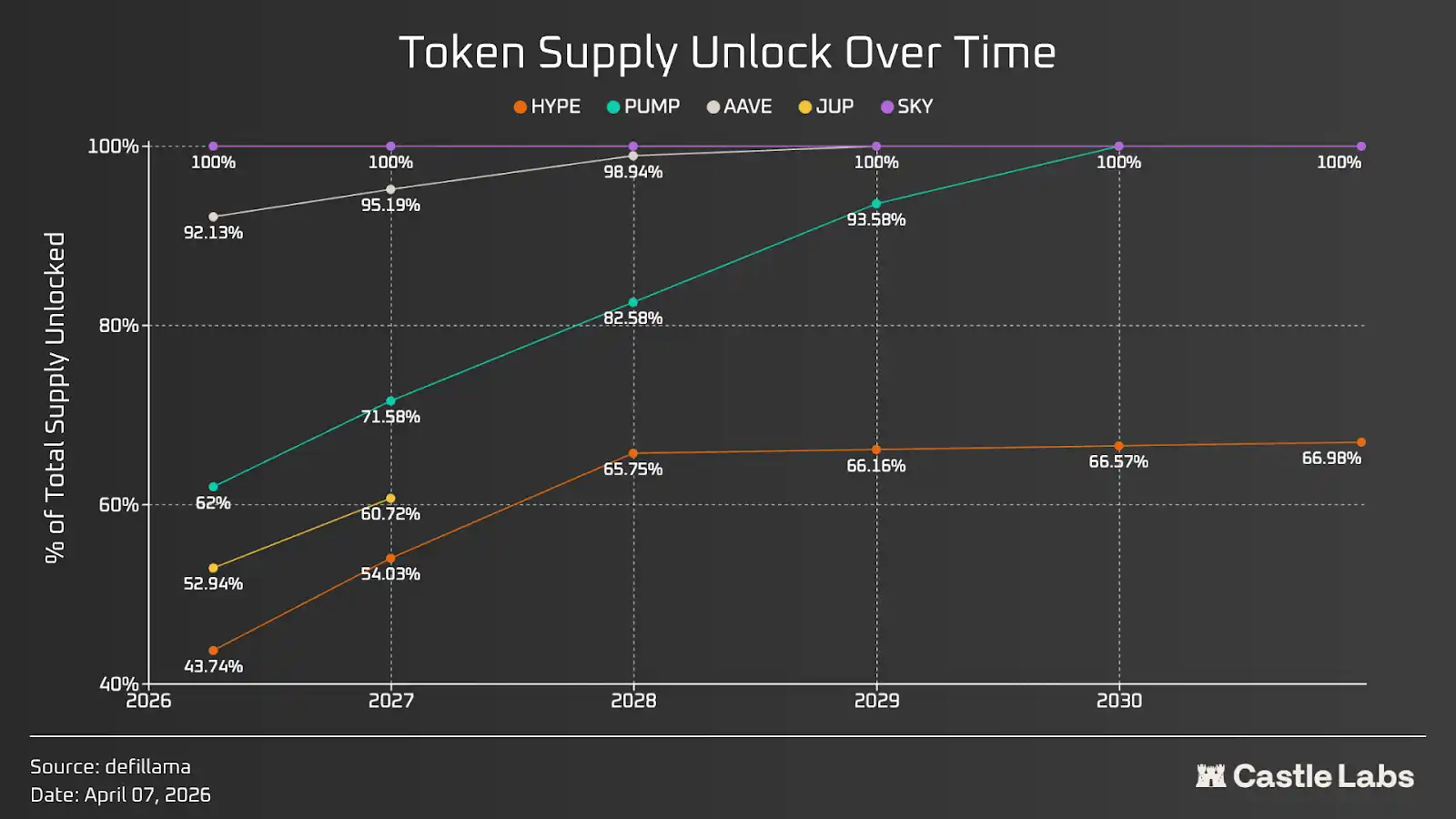

Dalam dunia kripto, ekonomi token bertujuan untuk membantu projek mengumpulkan dana daripada pelabur, menggalakkan pengguna, terkadang juga mengadakan pembiayaan komuniti, serta mengagihkan bekalan token kepada pasukan projek. Reka bentuk ekonomi token tidak mempunyai peraturan ketat; setiap projek akan menangani ia mengikut keperluan masing-masing. Bahagian ini sangat penting kerana ia tidak hanya menentukan tekanan bekalan jangka pendek token, tetapi juga cara nilai token terkumpul, mekanisme penggunaan nilai untuk menyeimbangkan tekanan jualan, serta sejauh mana token sejajar dengan kepentingan pemiliknya.

Rajah di bawah menunjukkan kadar pembukaan bekalan untuk serangkaian token dengan bekalan tetap. Walaupun kebanyakan token akhirnya akan dibuka sepenuhnya, kadar pembukaannya berbeza secara ketara: PUMP memiliki kadar pembukaan paling pantas, manakala HYPE memiliki kadar pembukaan paling perlahan. Secara umum, kadar pembukaan yang lebih perlahan lebih diingini kerana ia mengurangkan kemungkinan kejutan bekalan tiba-tiba dan tekanan jualan yang tidak dapat ditanggung oleh pasaran. Bagi token seperti AAVE dan SKY, sebahagian besar bekalan telah dibuka; manakala bagi JUP, pelan pembukaan jangka panjang adalah bersifat diskresioner, bukan pasti, dan dikelolakan oleh DAO.

Perlu ditekankan bahawa token yang telah dilepaskan boleh dibahagikan lebih lanjut kepada pelepasan pelabur, pelepasan pasukan, dan pelepasan komuniti. Pelepasan komuniti boleh digunakan untuk hadiah staking, insentif, dan airdrop. Ini memerlukan analisis satu per satu token dan memainkan peranan penting dalam memahami dinamik penjual token.

Lindy Effect

Semakin lama sesuatu wujud, semakin besar kemungkinannya untuk terus wujud.

Inilah esensi efek Lindy, yang hampir berlaku untuk semua perusahaan, termasuk perniagaan atas rantai, di mana inovasi merupakan faktor utama kerana perusahaan yang tidak berinovasi tidak dapat bertahan dalam jangka panjang.

Pada tahun lalu, pendapatan kumulatif protokol kripto berkira-kira $16 bilion, dengan pendapatan yang sangat terpusat pada beberapa protokol teratas. Sepuluh protokol teratas menyumbang 80% pendapatan bersih, dengan tiga teratas menyumbang 64%, dan Tether sahaja menyumbang 44%.

Selain itu, tidak semua protokol mengeluarkan token; contohnya, Circle merupakan protokol dengan pendapatan tertinggi kedua selepas Tether, dan sahamnya diperdagangkan di Bursa Saham New York dengan kod saham CRCL. Sementara itu, Tether tidak mengeluarkan token. Walaupun dalam sepuluh protokol teratas, hanya tiga yang mengeluarkan token, ini menunjukkan bahawa pengeluaran token bukanlah strategi terbaik secara sentiasa, bergantung kepada reka bentuk protokol.

Kembali kepada efek Lindy, dalam kebanyakan kategori kripto, dua protokol teratas memegang pangsa pasaran terbesar dan mendominasi. Keadaan ini lebih biasa berlaku dalam kategori mata wang stabil, contohnya Tether (USDT) dan Circle (USDC) menguasai 84% seluruh pasaran, diikuti oleh peserta lain seperti Sky (USDS) dan Ethena (USDe). Dalam beberapa bidang lain, corak ini mungkin kurang ketara, tetapi masih boleh dikenal pasti, contohnya dalam bidang pinjaman, dua protokol teratas mengikut TVL (Aave dan Morpho) memegang 64% pangsa pasaran. Corak yang sama juga muncul dalam pelbagai kategori lain, seperti pasaran ramalan, pendapatan, staking cairan, dan re-staking.

Lindy effect menjadi penting juga kerana serangan hacker yang kerap berlaku pada peringkat protokol dalam industri kripto. Hanya dalam setahun ini, lebih daripada US$130 juta telah hilang daripada kontrak pintar, dan jumlah kerugian sepanjang masa telah mencapai berbilion dolar. Oleh itu, semakin sukar untuk mempercayakan dana kepada sebarang protokol baharu, kerana anda tidak dapat meramalkan kapan ia akan diserang. Oleh itu, tempoh operasi kontrak dan kehadiran protokol sangat penting, kerana sistem telah melalui ujian masa dan tidak pernah gagal. Walaupun dalam kes tertentu sistem gagal berfungsi seperti yang dijangkakan, contohnya baru-baru ini Aave's CAPO oracle melaporkan kesalahan, pengguna masih menerima pengembalian dana kerana perbendaharaan protokol mampu menanggung kos tersebut. Selain itu, semakin lama sistem wujud, semakin jelas kepentingannya semasa tempoh pasaran lesu. Protokol teratas semuanya berfungsi seperti yang dijangkakan semasa tempoh pasaran lesu, yang secara kuat menunjukkan bahawa sesiapa sahaja harus mengambil sistem yang telah terbukti ini.

Di sisi lain, inovasi juga penting kerana pemimpin pasaran terus berinovasi dan memperbaiki produk mereka. Sebagai contoh, Morpho sedang membawa banyak institusi ke dalam kewangan atas rantai melalui arsitektur simpanan mereka, membolehkan mereka menyesuaikan simpanan untuk memenuhi keperluan mereka secara maksimum. Aave juga akan memperkenalkan ciri Spokes dalam kemas kini versi v4 yang akan datang untuk mencapai tujuan ini. Selain itu, Aave juga membenarkan institusi meminjam dan meminjamkan dengan jaminan RWA yang ditokenisasi melalui contoh Horizon mereka.

Gelombang seterusnya dalam kripto dipimpin oleh institusi dan "keuangan agen"; protokol yang paling selaras dengan kedua arah ini akan mengalami pertumbuhan terbesar.

Teori Kiamat Kripto

Dalam artikel yang ditulis oleh Citrini, "Global Smart Crisis 2028", mereka menulis:

Cara terbaik untuk terus menghemat wang untuk pengguna (terutama apabila perniagaan bermula antara agen) adalah dengan menghilangkan yuran. Dalam perniagaan mesin-ke-mesin, yuran transaksi kad kredit 2%-3% jelas menjadi sasaran.

Agen-agen mula mencari cara pembayaran yang lebih pantas dan lebih murah berbanding kad kredit. Kebanyakan agen akhirnya memilih menggunakan stabiliti mata wang melalui Solana atau lapisan L2 Ethereum, di mana penyelesaian hampir serta-merta dan kos transaksi boleh serendah beberapa sen.

Ini membuka bab seterusnya kami, yang melampaui pengambilan cryptocurrency oleh institusi dan berfokus pada agen kewangan serta penggunaan yang lebih luas oleh agen terhadap teknologi blockchain. Proses ini telah bermula, dengan banyak protokol mengintegrasikan agen AI untuk menyederhanakan proses pengguna dan menghapus longkang pengalaman pengguna yang telah lama wujud dalam produk cryptocurrency. Semua usaha ini boleh diklasifikasikan sebagai kategori yang muncul pada akhir 2024: penggabungan keuangan terdesentralisasi dan kecerdasan buatan (DeFAI). Ia berkesan, tetapi seperti hal lain dalam cryptocurrency, ia telah menjadi naratif “keuntungan terlebih dahulu”, namun ia juga benar-benar menonjolkan bagaimana integrasi AI yang lebih banyak boleh secara signifikan meningkatkan pengalaman cryptocurrency.

Pada Jun 2028, sebahagian besar perdagangan kripto dijalankan oleh agen tanpa campur tangan manusia. Agen mencari pulangan terbaik berdasarkan preferensi risiko pengguna. Bagi agen bukan kripto-natif, blockchain dianggap sebagai tempat terbaik untuk melaksanakan sebahagian besar transaksi kerana kos rendah, kecekapan tinggi, dan kebolehverifikan. Seiring masa, ruang blok menjadi lebih murah dan kos transaksi menurun secara ketara. Kripto tidak lagi rumit. Anda hanya perlu memberikan petunjuk dan sejumlah wang kepada agen AI, dan ia akan membantu anda mendapatkan pulangan terbaik. Kripto dan blockchain akhirnya menjadi mainstream dan digunakan secara meluas. Untuk meningkatkan kecekapan modal keseluruhan, agen memindahkan dana dari protokol yang menghasilkan pulangan rendah atau kolam likuiditi yang tidak dioptimumkan ke tempat-tempat terpusat yang mampu mencari pulangan terbaik. Kebanyakan rantai awam dan protokol sebenarnya ditinggalkan kerana tiada pengguna. Nilai token yang anda pelaburkan jatuh ke titik terendah sejak anda berinvestasi; anda mulai rasa sepatutnya menarik diri pada 2026. Hanya sedikit token yang naik, termasuk yang benar-benar menghasilkan pendapatan dan terus mengumpul nilai melalui pendapatan tersebut. Dana yang ditarik keluar daripada semua token lain mengalir ke beberapa token yang mempunyai prestasi dan kegunaan sebenar. Walaupun kapitalisasi pasaran kripto meningkat berbanding Mac 2026, kebanyakan token tidak mendapat manfaat daripada pengambilan oleh institusi dan pertumbuhan keuangan agen. Impian teknologi kripto akhirnya tercapai; ia kini digunakan secara meluas oleh awam, tetapi perkembangan token berbeza jauh daripada jangkaan ramai.

Sekarang adalah Mac 2026; sama ada anda percaya keadaan di atas akan berlaku atau tidak, protokol yang mempunyai arus tunai positif akan mampu bertahan dalam jangka panjang, dan token mereka juga akan berkembang pesat.

Kesimpulan

Selama bertahun-tahun, protokol kripto telah fokus pada masalah teknis dan tidak pernah benar-benar memperhatikan PMF produk, yang merupakan risiko terbesar yang selama ini diabaikan oleh pelabur, tetapi pasaran akhirnya menyedari hal ini. Selama bertahun-tahun, harga kebanyakan token terus menurun, titik tertinggi sejarah sudah jauh di belakang, yang semakin jelas menunjukkan bahawa perubahan akan segera berlaku. Kenaikan beberapa token pada tahun 2026 mencerminkan kepentingan data pendapatan dan strategi berprioritaskan token, kerana pelabur beralih dari spekulasi kepada pelaburan.

Pelaku jahat di bidang kripto selalu mengambil keuntungan daripada narasi “keuntungan terlebih dahulu”, sementara kebanyakan peserta di bidang ini pergi dengan portofolio rugi, menjadi saluran likuiditas—ini sangat tidak sehat. Dengan masuknya institusi, kesadaran ini menjadi lebih mendalam, kerana mereka tidak ingin terlalu terlibat dengan aset kami, tetapi lebih fokus pada infrastruktur yang telah kami bangun selama bertahun-tahun dan telah teruji secara praktikal.

Seiring perkembangan kami bersama institusi dan infrastruktur kripto yang dikuasai AI, kami mungkin melihat tren ini menjadi lebih kuat, kerana semakin ramai pelabur akan mencari "ukuran keras" yang boleh meyakinkan mereka untuk membeli token atau saham.

Bacaan berkaitan: Perbincangan dengan pakar撸毛: Dari kaya mendadak hingga jadi penonton, adakah peluang mencari kekayaan masih ada untuk pemain biasa?