Artikel yang cemerlang boleh menyebabkan pasaran mengkelirukan "skenario simulasi" dengan "ramalan nyata".

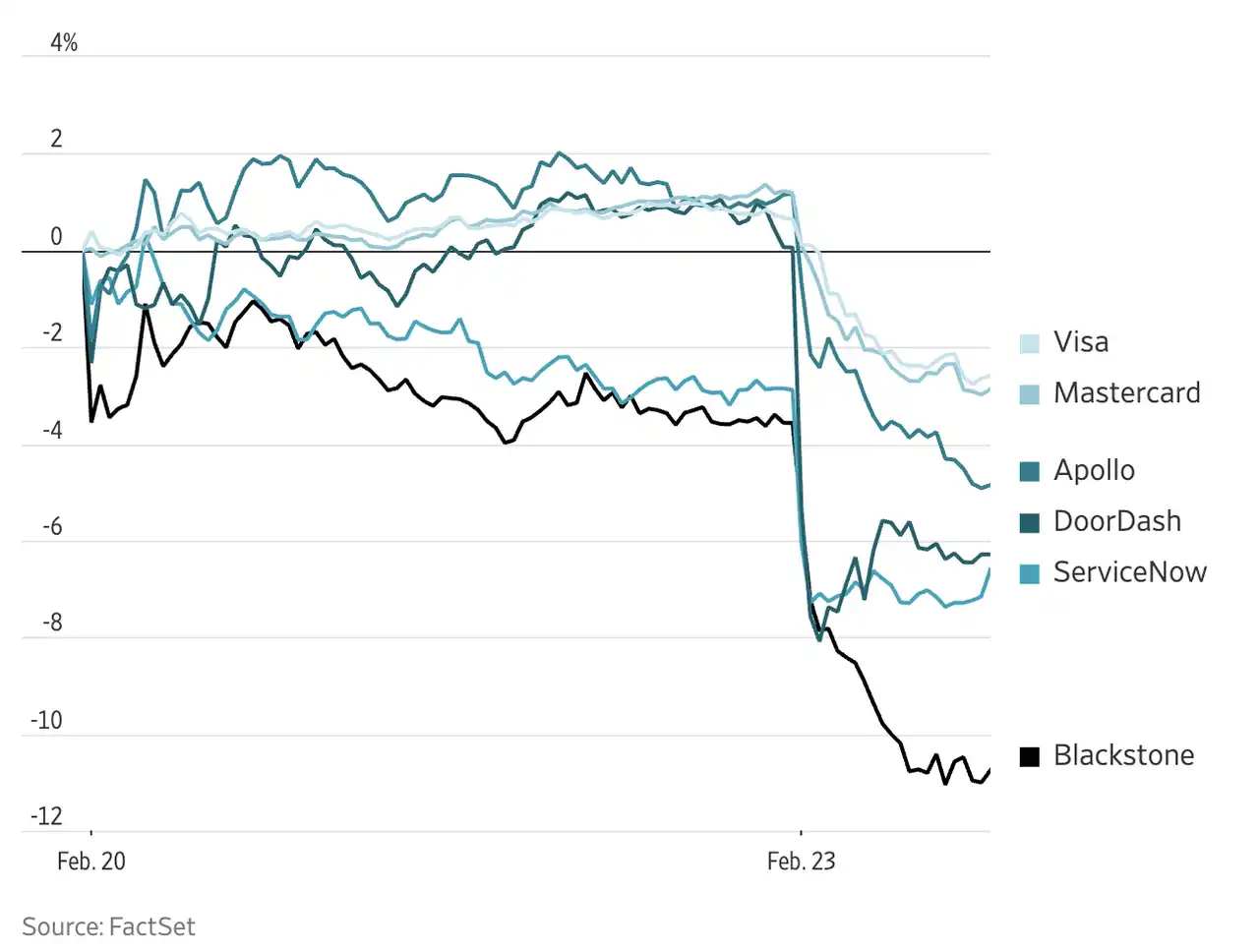

Pada 22 Februari 2026, sebuah laporan berjudul The 2028 Global Intelligence Crisis memicu media sosial dan pasaran kewangan, dengan jumlah tontonan melebihi 27 juta. Pada hari pelancaran laporan tersebut, IBM jatuh 13%, sementara saham syarikat-syarikat seperti DoorDash, American Express, dan KKR semuanya turun lebih daripada 6%.

Laporan ini ditulis oleh James van Geelen, pendiri Citrini Research. Peneliti berusia 33 tahun ini memiliki lebih dari 180,000 pengikut di X, dan Substack-nya menduduki peringkat pertama di kalangan penulis keuangan, dengan fokus utama pada ekuitas swasta dan penelitian makro global, serta gaya yang dikenal karena pendekatan lintas aset dan asosiasi horisontal; portofolio investasi aslinya menghasilkan pengembalian lebih dari 200% sejak 2023. Laporan ini menggunakan bentuk simulasi skenario, membayangkan masa depan pada tahun 2028: AI secara besar-besaran menggantikan tenaga kerja kantor dalam waktu dua tahun, yang memicu penurunan konsumsi, gagal bayar aset perangkat lunak, dan pengetatan kredit, akhirnya mendorong ekonomi ke dalam keadaan cacat yang memadukan "kemakmuran teknologi" dengan "penurunan sosial". Van Geelen menandai di awal tulisan: "Artikel ini membahas satu kemungkinan skenario, bukan ramalan." Namun, pasar jelas tidak sabar untuk membedakan keduanya.

Namun, yang lebih patut diperhatikan daripada kepanikan pasaran yang sementara ialah perbincangan luas yang dihasilkan oleh artikel ini dalam beberapa hari terakhir. Dari akademia hingga kalangan pelabur, dari Wall Street hingga internet Cina, belasan artikel respons dari pelbagai sudut telah muncul berturut-turut. Berbanding hanya mempercayai kesimpulan ekstrem tertentu, mungkin kita boleh menyusun masa depan yang lebih jelas daripada «perbezaan dan tindih» pandangan dari pelbagai pihak.

What did Citrini say?

Logik dalam artikel Citrini tidak rumit: lonjakan kemampuan AI menyebabkan penggantian besar-besaran terhadap jawatan pejabat → peningkatan pengangguran memicu penurunan perbelanjaan penggunaan → produk keuangan terstruktur dengan aset dasar SaaS mengalami gelombang gagal bayar → kekangan kredit merebak ke seluruh sistem keuangan yang lebih luas → ekonomi terperangkap dalam keadaan aneh di mana "kemakmuran teknologi" dan "kemunduran sosial" berlaku serentak.

Setiap rantai sebab-akibat ini bukanlah tanpa asas. Namun, untuk menghubungkan semuanya secara berterusan dan menarik kesimpulan kepada krisis, diperlukan serangkaian andaian awal yang agak radikal.

Terdapat banyak cara untuk menganalisis rantai ini. Mari kita ikuti tiga argumen utama, iaitu kelajuan dan skala penggantian tenaga kerja, mekanisme penyaluran kejatuhan permintaan, dan kemungkinan krisis kewangan, secara berturut-turut, untuk melihat apa yang diperdebatkan oleh pelbagai suara di sekitar setiap peringkat.

Tidak hancur, tidak berdiri semula

Titik permulaan penghuraian Citrini ialah penggantian besar-besaran terhadap tenaga kerja belanjawan oleh AI. Dalam narasinya, proses ini mempercepat dengan tiba-tiba antara tahun 2026 hingga 2028, dengan pekerja di bidang undang-undang, analisis kewangan, pembangunan perisian, dan perkhidmatan pelanggan menjadi yang pertama terkesan.

Perubahan peratus perbelanjaan syarikat terhadap pembekal model AI dan platform tenaga kerja dalam talian, dikumpulkan mengikut tahap paparan AI industri

Terdapat bukti yang menyokong pandangan Citrini. Satu studi empirik berdasarkan data perbelanjaan korporat oleh Bick, Blandin, dan Deming menunjukkan bahawa selepas pelancaran ChatGPT, perusahaan dengan tahap paparan AI tertinggi (iaitu perusahaan yang sebelum ini mengeluarkan perbelanjaan paling tinggi di pasaran tenaga kerja dalam talian) meningkatkan secara ketara perbelanjaan mereka terhadap penyedia model AI, sambil mengurangkan perbelanjaan di pasaran tenaga kerja dalam talian sebanyak kira-kira 15%. Perlu diperhatikan bahawa penggantian ini bukan "penggantian setara" — setiap kali perusahaan mengurangkan perbelanjaan sebanyak 1 dolar di pasaran tenaga kerja, mereka hanya meningkatkan perbelanjaan AI sebanyak 0.03 hingga 0.30 dolar. Dengan kata lain, AI sedang menyelesaikan jumlah kerja yang sama dengan kos jauh lebih rendah berbanding tenaga manusia.

But Citrini may have overestimated the speed at which the shift will occur. Critics point to the U.S. real estate brokerage industry, where technology has long been capable of drastically reducing the number of brokers, yet the industry still employs over 1.5 million people. Institutional inertia, regulatory barriers, and internal industry利益博弈 form a far more robust defense than technology alone. He believes Citrini has severely underestimated the resistance of "institutional momentum."

Ada pula pembantah yang merujuk kepada kajian Kimball, Basu, dan Fernald tahun 1998 yang menunjukkan bahawa kejutan teknologi secara sejarah sering menjadi rangsangan positif terhadap sisi penawaran—dalam jangka pendek mungkin disertai dengan penyesuaian struktur pekerjaan, tetapi dalam jangka panjang, ruang output yang diciptakan jauh melebihi jumlah pekerjaan yang dihapuskan.

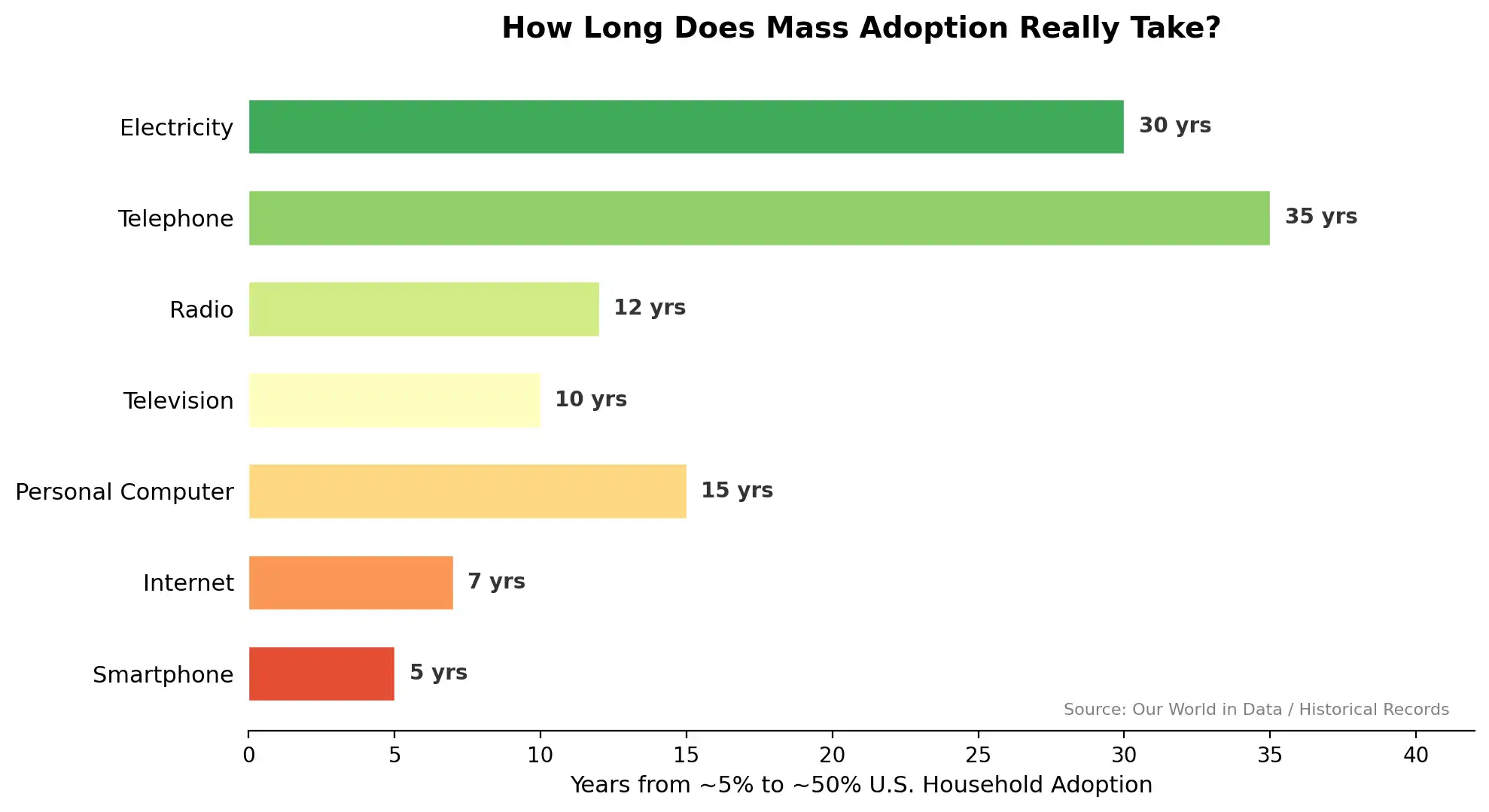

Sebenarnya, semasa meninjau setiap gelombang penyebaran teknologi tujuan umum dalam sejarah, proses dari laboratorium hingga penembusan berskala besar sentiasa lebih perlahan berbanding kelajuan kematangan teknologi itu sendiri. Elektrik mengambil masa 30 tahun untuk bergerak dari 5% kepada 50% rumah, telefon mengambil masa 35 tahun, dan bahkan smartphone yang paling pantas penyebarannya pun memerlukan masa 5 tahun. Kemampuan teknologi AI mungkin sudah cukup untuk menggugat banyak industri, tetapi jurang antara kemampuan teknologi dan penyerapan institusi tidak pernah boleh diisi semata-mata oleh kemampuan itu sendiri.

Elemen kedua penting dalam naratif Citrini ialah spiral penurunan permintaan: pengangguran → pendapatan berkurang → pengeluaran merosot → keuntungan perusahaan menurun → pemecatan lanjutan.

Citrini keliru mencampurkan deflasi permintaan dan deflasi penawaran. Yang pertama bermaksud daya beli pengguna mengecut, manakala yang kedua pula ialah kemajuan teknologi yang menurunkan kos pengeluaran—penurunan harga yang digerakkan oleh AI pada dasarnya lebih dekat kepada yang kedua, serupa dengan trajektori harga produk elektronik dan perkhidmatan komunikasi dalam beberapa dekad lalu. Ada analis berpendapat bahawa paradoks Jevons akan terus berlaku: apabila AI menurunkan kos perkhidmatan seperti perundingan undang-undang, diagnosis perubatan, dan pembangunan perisian secara besar-besaran, permintaan yang sebelumnya dihalang oleh harga tinggi akan dilepaskan, dan jumlahnya bukan mengecut, tetapi meledak. Sementara itu, «paradoks Moravec» juga akan berfungsi. Bagi mesin, perkara yang paling sukar sering bukanlah penarikan logik yang mendalam atau pencarian data besar-besaran, tetapi gerakan fizikal, persepsi inderawi, dan komunikasi emosi yang biasa dilakukan manusia. Ini bermaksud pekerjaan fizikal dan perkhidmatan yang memerlukan persepsi halus mungkin lebih tahan lama daripada yang kita bayangkan.

Namun, paradoks Jevons juga mungkin tidak berlaku.Profesor ekonomi Universiti Chicago, Alex Imas, mengemukakan, jika AI mengautomasi sebahagian besar tenaga kerja, dan peratusan pendapatan tenaga kerja dalam jumlah pendapatan keseluruhan menurun tajam, siapakah yang akan membeli barangan dan perkhidmatan yang dihasilkan secara efisien ini? Ini menyentuh mekanisme pengagihan itu sendiri. Apabila kapasiti pengeluaran cenderung tak terhingga dan permintaan berkesan cenderung terkonsentrasi, kita mungkin menghadapi bukan satu resesi, tetapi satu ketidakseimbangan yang belum cukup dibincangkan dalam buku teks ekonomi—kelimpahan material tetapi tidak dapat diakses.

See a leopard through a tube

Bahagian paling luas dalam simulasi Citrini ialah transmisi daripada kesan terhadap pekerjaan kepada krisis kewangan. Dalam naratifnya, produk keuangan terstruktur yang didasarkan pada pendapatan SaaS (yang disebutnya sebagai "Software-Backed Securities") mengalami pelanggaran secara meluas semasa gelombang transformasi AI, memicu pengetatan kredit yang serupa dengan tahun 2008.

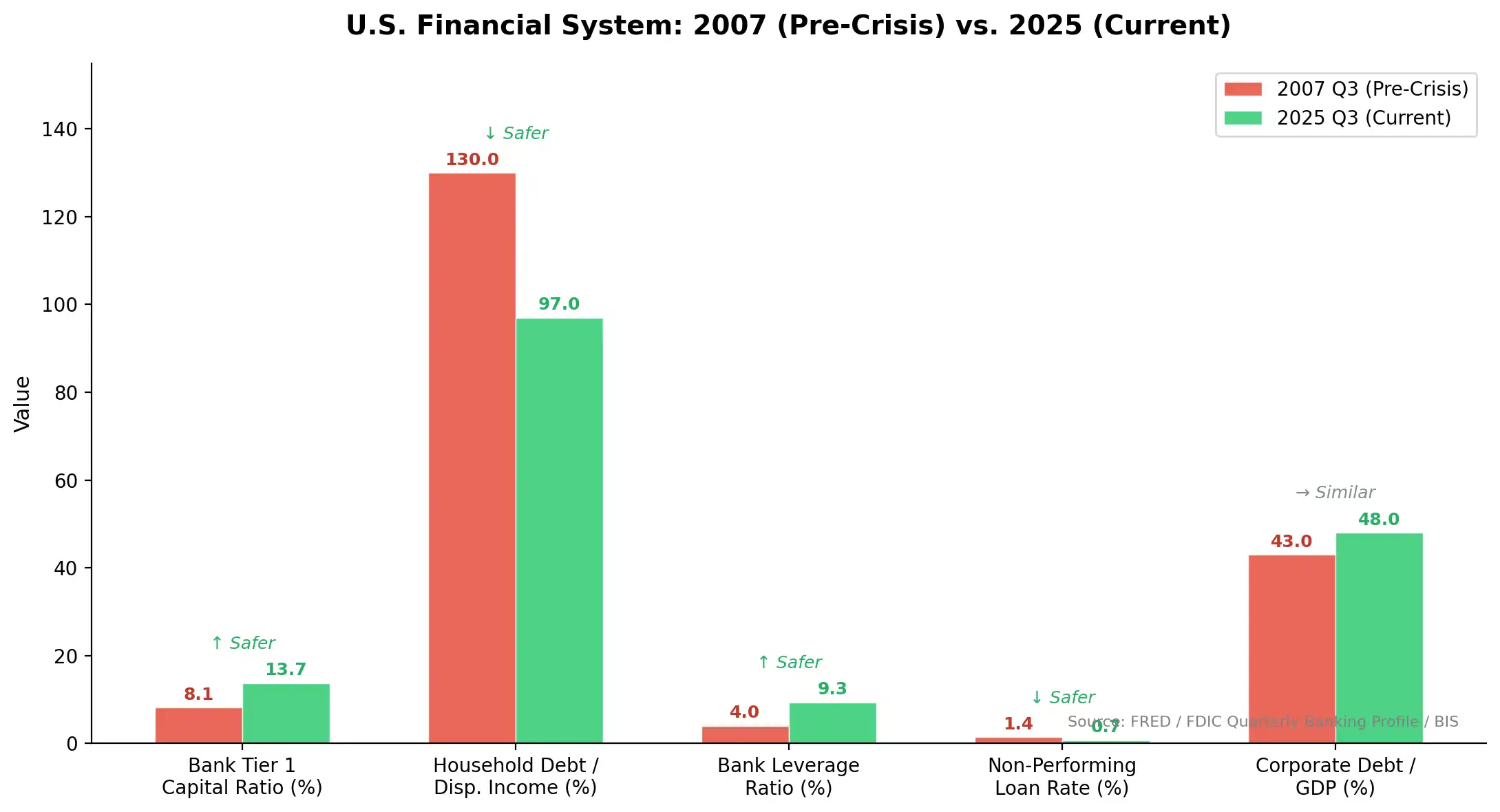

Namun, pemerhati menunjukkan bahawa tahap pengungkitan sektor korporat Amerika semasa ini jauh lebih sihat berbanding tahun 2008, dan sistem perbankan telah menjadi jauh lebih kukuh selepas reformasi Dodd-Frank dan beberapa ujian tekanan.

Berbanding dengan sebelum krisis ekonomi 2008, indeks ketahanan sistem kewangan Amerika Syarikat telah meningkat secara signifikan: kadar kecukupan modal utama bank meningkat dari 8.1% kepada 13.7%, nisbah hutang sektor rumah tangga terhadap pendapatan boleh dibelanjakan turun dari 130% kepada 97%, dan kadar pinjaman tidak lancar turun dari 1.4% kepada 0.7%.

Walaupun sebahagian syarikat SaaS mengalami penurunan pendapatan, skala mereka tidak mencukupi untuk memicu krisis kredit sistematik. Bekas penulis kolom kewangan Bloomberg, Nick Smith, berpendapat bahawa Citrini telah membuat kesilapan biasa dalam tahap ini: mengesan secara linear kesan industri mikro sebagai risiko sistematik makro. Bagi kejatuhan permintaan, jawapan Smith ialah dasar fiskal. Jika pengangguran benar-benar meningkat tajam, kerajaan sepenuhnya mampu dan bersedia untuk menstabilkan permintaan melalui rangsangan fiskal berskala besar.

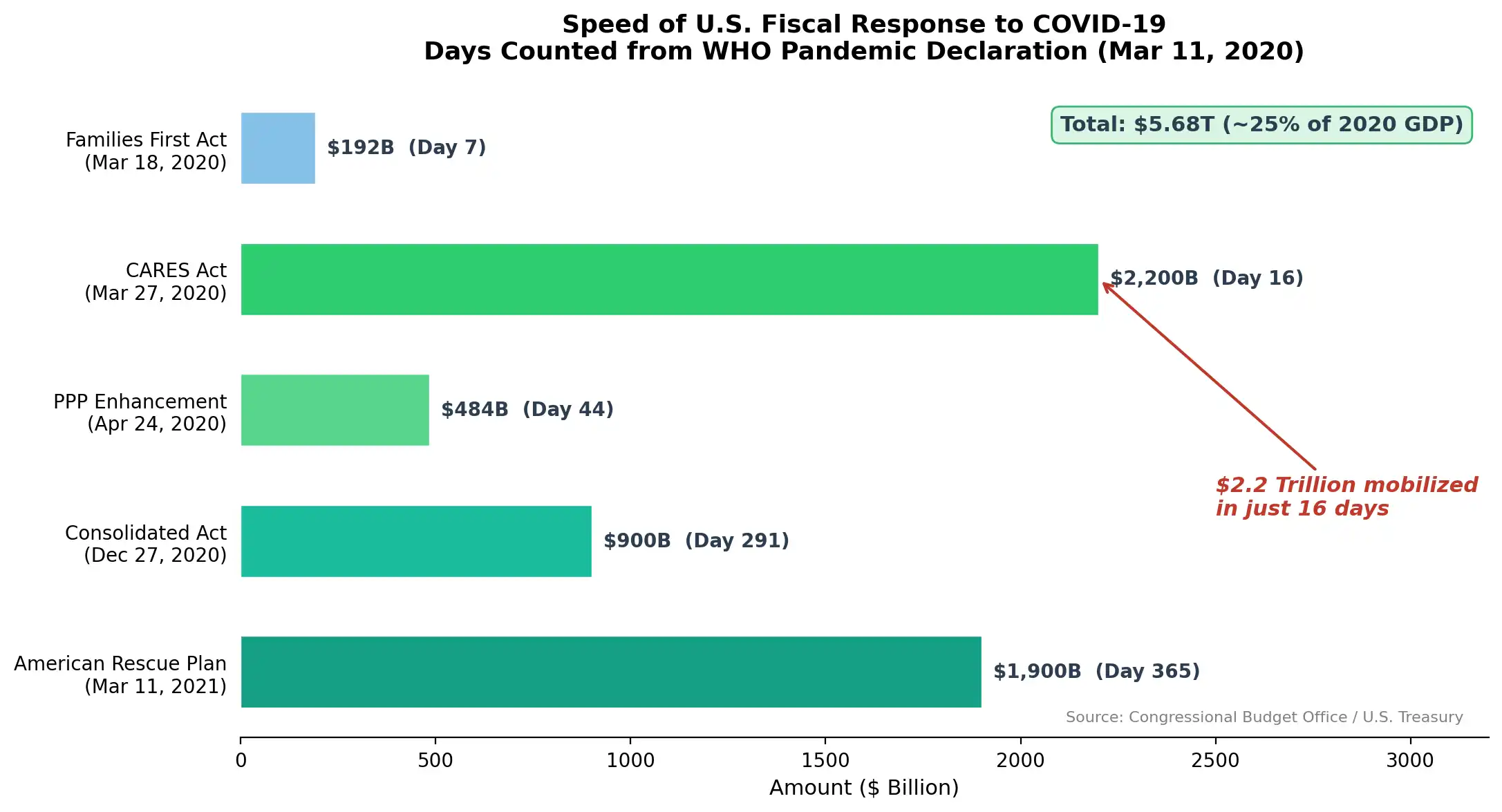

Kemampuan respons sistem juga kelihatannya dianggap rendah, dengan contoh respons polisi semasa COVID, pada 11 Mac 2020, WHO mengumumkan pandemik, dan hanya 16 hari kemudian, Undang-undang CARES berjumlah $2.2 trilion telah ditandatangani dan berkuat kuasa. Dalam setahun seterusnya, Amerika Syarikat mengumumkan rangsangan fiskal berjumlah $5.68 trilion, setara dengan kira-kira 25% GDP tahun 2020.

Jika pengangguran yang digerakkan oleh AI benar-benar muncul dengan kecepatan dan skala yang digambarkan oleh Citrini, intervensi polisi kemungkinan besar tidak akan hilang.

Ada pula pemerhati yang mempertanyakan dari sudut yang lebih asas. Pandangan apokaliptik teknikal biasanya berasal dari kurangnya kepercayaan terhadap aspek kemanusiaan. Penarikan kesimpulan Citrini memandang pasaran sebagai mesin tanpa pengawasan, membiarkan 'sebab-akibat' berlaku sendiri sehingga runtuh. Namun, sistem ekonomi sebenar tidak berfungsi seperti itu. Undang-undang, institusi, politik, budaya, dan ideologi menentukan secara mendalam cara dunia nyata menyerap guncangan teknologi.

Konsensus dan perbezaan

Kita mungkin boleh mencuba untuk menandakan beberapa konsensus dan perbezaan.

AI sedang dan akan terus mengubah struktur permintaan tenaga kerja pejabat, hal ini hampir tidak dipertikaikan; perbezaan hanya terletak pada kelajuan dan skala perubahan. Selain itu, kesakitan masa transisi adalah nyata dan tidak boleh diabaikan oleh optimisme jangka panjang. Selain itu, kualiti dan kelajuan respons politik akan menentukan sejauh mana hasilnya akan baik atau buruk.

Perbezaan terletak pada logik yang lebih asas. Ada yang berpendapat bahawa kejutan teknologi kali ini mungkin melampaui contoh sejarah dari segi kelajuan dan lingkup, oleh itu kesesuaian perbandingan sejarah adalah terhad; ada pula yang lebih percaya kepada keupayaan penyesuaian institusi dan keterulangan sejarah.

Headline

Artikel Citrini mengandungi banyak masalah: hubungan logiknya terlalu rapat, reaksi institusi secara sistematik dianggap rendah, dan lompatan dari kesan mikro industri kepada risiko sistemik makro kurang disokong oleh hujah perantara yang mencukupi. Tetapi masalah paling mendasarnya mungkin terletak pada penghinaan terhadap masyarakat manusia: ia mengandaikan persekitaran institusi yang statik, di mana teknologi menghancurkan segalanya dengan kelajuan hampir tak terbendung. Secara sejarah, teori akhir zaman teknologi telah berbilang, dan secara logik teknikal ia sering tidak dapat diserang, tetapi hampir semuanya mengabaikan pemboleh ubah ‘manusia’. Kompleksiti masyarakat manusia, geserannya, kelebihannya, dan pengaturan institusi yang kelihatan tidak cekap justru membentuk keupayaan抗冲击 yang kuat dan teragih. Kita mempunyai masa yang mencukupi untuk mengelakkan akhir zaman yang dijangka, selagi kita tidak dipaksa takut oleh jangkaan itu sendiri.

Apakah naratif optimis itu? "Paradoks Jevons" adalah pemerhatian tentang tren jangka panjang. "Paradoks Moravec" memberitahu kita bahawa kerja fizikal sementara selamat, tetapi tidak memberitahu kita ke mana harus pergi mereka yang digantikan. Analogi sejarah adalah memberi inspirasi, tetapi sejarah tidak pernah berulang secara tepat, ia hanya mengikuti irama. Naratif optimis memerlukan masa untuk diuji, dan kita sedang berada di permulaan ujian tersebut.

Produksi kiamat, pembeli yang cemas. Bentuk penilaian anda sendiri, tanggung risiko, dan urus posisi, bukan terjebak dalam artikel yang 「kelihatan jelas sampai akhir」.

Klik untuk mengetahui jawatan yang sedang dibuka oleh BlockBeats

Selamat datang ke komuniti rasmi律动 BlockBeats:

Kumpulan langgan Telegram: https://t.me/theblockbeats

Kumpulan percakapan Telegram: https://t.me/BlockBeats_App

Akaun rasmi Twitter: https://twitter.com/BlockBeatsAsia