Terdapat sejenis syarikat yang justru meningkatkan nilainya apabila situasi dunia memburuk: kontraktor pertahanan, serikat minyak, dan pengeluar emas. Ini semua adalah contoh umum yang model perniagaannya secara asas berpangkalan pada ketidakstabilan, serta mengubah risiko ini menjadi harga.

Circle tidak termasuk dalam kategori ini. Rekaan token-nya bertujuan untuk sentiasa bernilai sama dengan 1 dolar AS. Kestabilan adalah seluruh maksud produknya.

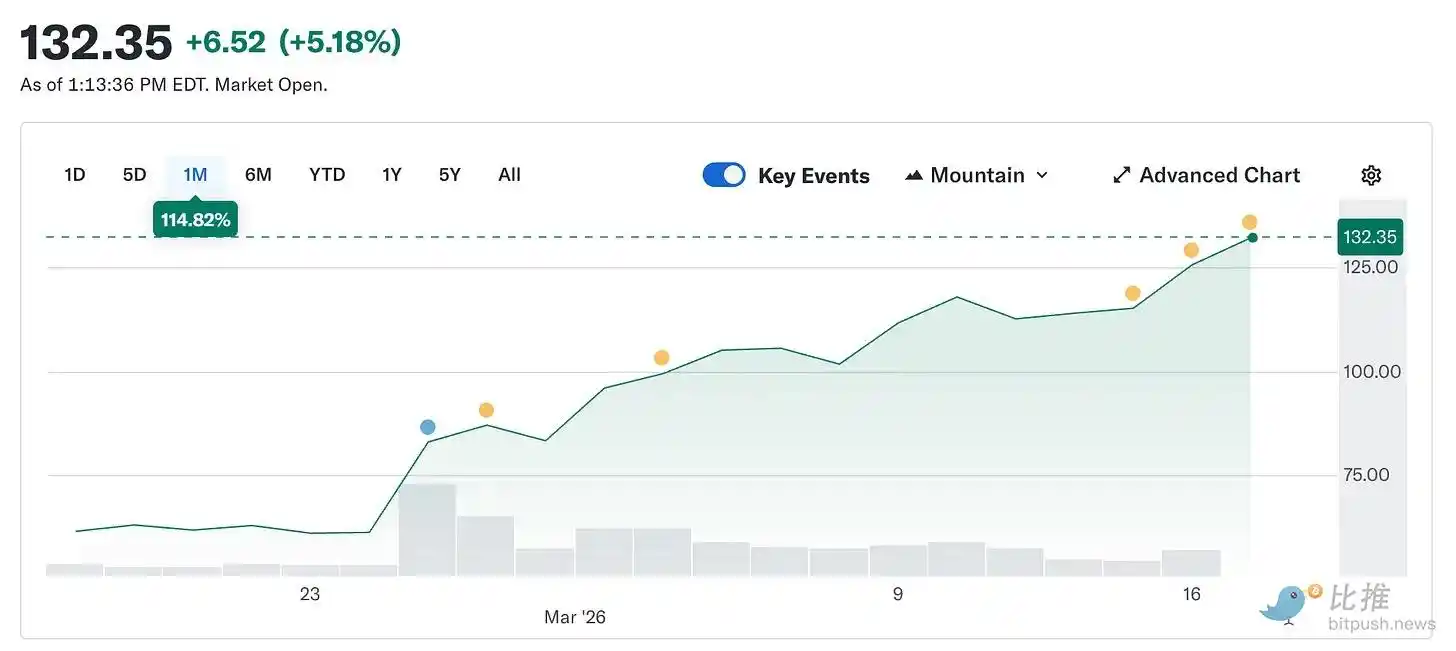

Namun, harga saham Circle telah melonjak dari US$49.90 pada 5 Februari ke sekitar US$123 hari ini, meningkat lebih dari dua kali lipat dalam hanya lima minggu. Sementara itu, pasaran kripto yang lebih luas masih 44% lebih rendah daripada paras puncaknya pada Oktober tahun lalu.

Sebuah syarikat yang produknya bertujuan untuk mencapai kestabilan harga, tetapi menjadi pasangan perdagangan paling diminati di pasaran kerana dunia menjadi lebih tidak stabil.

Artikel ini akan menjelaskan sebab-sebab di sebalik fenomena ini, serta perbezaan antara wajah sebenar Circle dan harga pasaran semasa.

Apa sebenarnya Circle (kita perlu kembali kepada intinya)

Selepas menghilangkan pembungkusan merek, pernyataan pembayaran, dan rujukan infrastruktur, yang tinggal ialah: Circle memegang surat hutang Amerika Syarikat.

Setiap dolar USDC yang beredar disokong oleh satu dolar yang disimpan dalam surat utang kerajaan jangka pendek. Faedah daripada utang ini menjadi milik Circle. Ini kira-kira 90% daripada pendapatan syarikat dalam sebarang kuartal. Setelah anda memahami ini, model perniagaannya tidak rumit: Circle adalah dana pasaran wang yang mengeluarkan mata wang stabil.

Ini bermaksud pendapatan Circle, satu indikator utama: kadar faedah dana persekutuan. Apabila kadar faedah tinggi, kerajaan AS menjadi lebih tinggi, dan Circle mendapat lebih banyak pendapatan untuk setiap USDC yang beredar. Apabila kadar faedah turun, pendapatan akan menyusut. Semua yang lain hanyalah perluasan.

Berikut adalah rantai reaksi yang menyebabkan harga saham memulihkan 150% dari rendah Februari:

Menurut laporan @finance.yahoo, konflik Iran mendorong kenaikan sekitar 35% sejak 28 Februari. Kenaikan lebih dari $100 bermakna kepanikan berlebihan, dan kepanikan berlebihan bermakna bahawa jika Fed menurunkan kadar faedah, ia akan memperluaskan kecerobohan. Keputusan untuk mengekalkan kadar faedah pada 18 Mac tidak pernah benar-benar dipertikaikan. Sebelum peperangan meletus, CME FedWatch telah menunjukkan kebarangkalian kadar faedah tidak berubah melebihi 90%.

Yang benar-benar berubah adalah ekspektasi perang tahun ini. Sebelum konflik, pasaran menetapkan bahawa akan ada dua penurunan 25 bps pada tahun 2026. Selepas konflik, ekspektasi ini berkurang menjadi satu, dan diundurkan lebih awal ke selepas September. Kebarangkalian tiada penurunan sama sekali pada tahun 2026 hampir ganda dua. Dengan kadar faedah yang kekal tinggi untuk tempoh yang lebih panjang, stok bon kerajaan yang berputar terus menghasilkan keuntungan. Lebih banyak keuntungan bermakna lebih banyak pendapatan, dan lebih banyak pendapatan bermakna harga saham yang lebih tinggi. Perang meletus, dan seorang penerbit stabilcoin menjadi penerima faedah. Ini bermakna ia tidak pernah muncul dalam mana-mana model ramalan.

Latar belakang tambahan: Logik jualan yang menekan harga saham Circle pada $49 pada bulan Februari pada dasarnya adalah spekulasi terhadap pemotongan suku bunga.

Pasar pada masa itu meramalkan bahawa Fed akan menurunkan suku bunga beberapa kali pada tahun 2026, yang secara langsung akan menekan pendapatan emas valuta asing Circle. Secara kasar: pada tahap pasaran USDC sekarang sebanyak 79 bilion dolar AS, setiap penurunan suku bunga 25 basis point akan menyebabkan kerugian pendapatan tahunan Circle sebanyak kira-kira 40 hingga 60 juta dolar AS. Dua penurunan suku bunga akan menghapuskan hampir 1 miliar dolar AS pendapatan garis atas sebelum akhir tahun. Perang membuat pengiraan ini lenyap dalam semalam. Bukan kerana Circle, tetapi kerana latar belakang makroekonomi yang menjadi asas argumen itu tidak dapat diterangkan semula.

Bagaimana short squeeze bermula

Sambil suku bunga menjadi penyokong harga saham, kenaikan awal berasal daripada penempatan posisi.

Sebelum pengumuman laporan kuartalan pada 25 Februari, sebanyak kira-kira 17.8% saham beredar Circle telah dipendekkan. Dana hedge membina posisi jual pendek yang besar. Hujah mereka ialah kadar faedah akhirnya akan turun, pendapatan domestik akan menyusut, dan pendapatan syarikat ini tidak bergantung kepada dasar kadar faedah. Dari segi asas, sukar untuk membantah argumen ini.

Selain itu, Circ melaporkan pendapatan awal tahun sebesar USD 0.43, melebihi jangkaan pasaran sebanyak USD 0.16. Pendapatan mencapai USD 7.7 bilion, berbanding jangkaan USD 7.49 bilion. Volume transaksi USDC di rantai meningkat mendekati USD 12 trilion secara kuartal-ke-kuartal, dengan pertumbuhan 247% secara tahunan. Penutupan posisi pendek. Saham ini melonjak 35% dalam satu hari perdagangan. Menurut data 10X Research, dana hedge diperkirakan mengalami kerugian sebanyak USD 5 bilion pada posisi pendek mereka pada hari itu. Selepas itu, perang berterusan selepas pengumuman laporan keuntungan.

Masalah Coinbase

Di sini terdapat sebahagian yang disebut dalam kemas kini naratif.

Kerugian Circle pada tahun 2025 ialah kerugian 70 juta dolar AS, bukan keuntungan. Kuartal keempat menunjukkan prestasi yang cemerlang, tetapi tahun ini tidak begitu. Untuk memahami sebabnya, anda perlu memahami hubungannya dengan Coinbase, fakta paling penting dan paling diabaikan dalam bisnis Circle.

Semasa USDC dilancarkan pada tahun 2018, Circle dan Coinbase membentuk konsortium bersama untuk menguruskannya. Konsortium itu dibubarkan pada tahun 2023, dan Circle memperoleh kuasa penuh atas penerbitan USDC. Namun, Coinbase kekal memiliki sumber pendapatan.

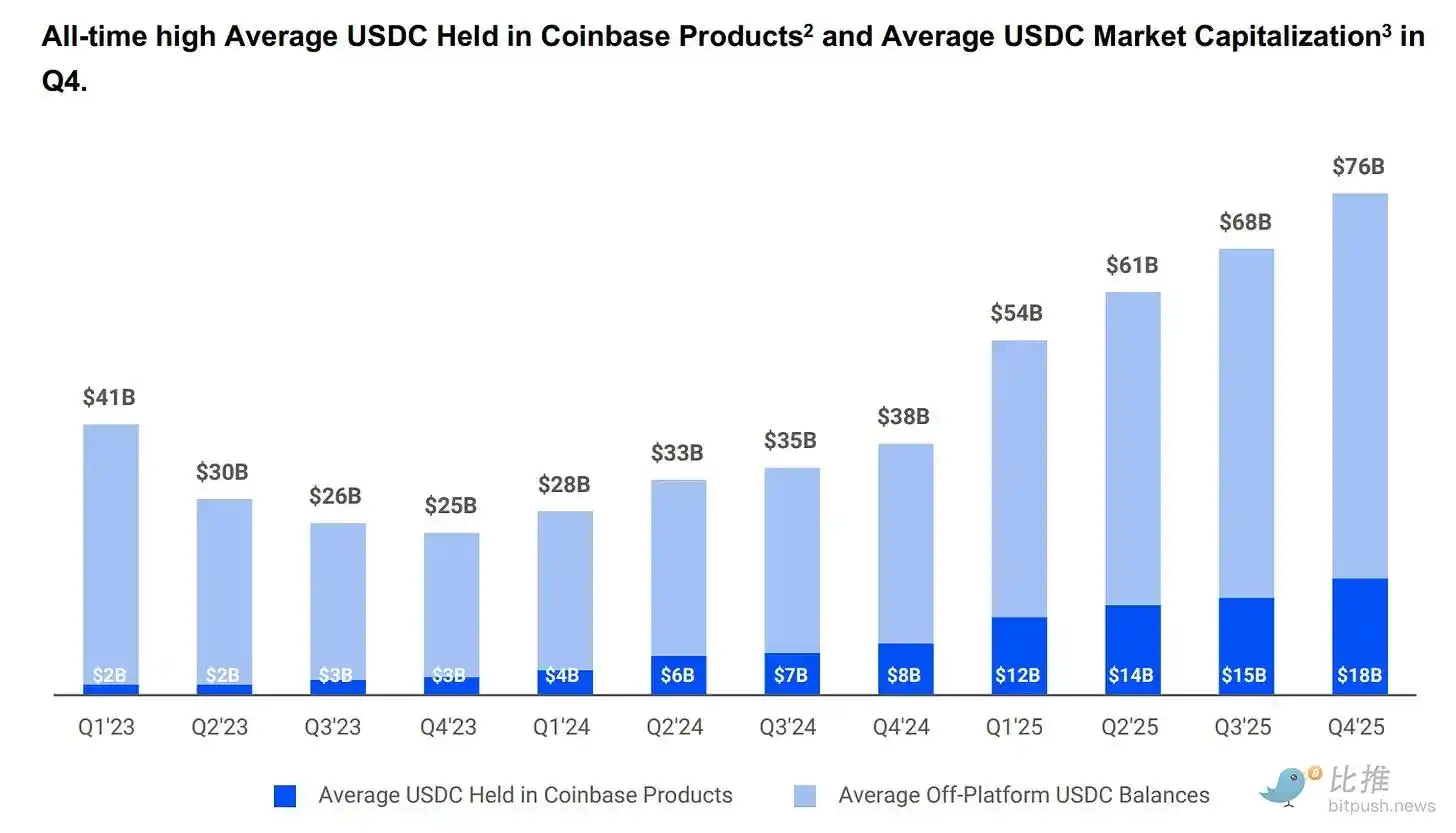

Coinbase mengambil 100% faedah daripada simpanan USDC yang dipegang di platformnya, manakala semua faedah lain dibahagikan secara sama rata dengan Circle. Pada tahun 2024, perjanjian ini telah menderma sebanyak US$9.08 bilion kepada Coinbase daripada jumlah kos agihan US$10.1 bilion Circle.

Dengan pengiraan kasar, bagi setiap dolar dana Circle, 54 sen mengalir ke timur ke sebuah syarikat yang tidak mengeluarkan token atau menguruskan dana cadangan. Pada awal 2025, USDC yang dipegang oleh Coinbase mewakili 22% daripada jumlah pasaran, berbanding 5% pada 2022. Semakin banyak USDC tumbuh di platform Coinbase, semakin besar bahagian pembayaran yang dibayar oleh bulatan tersebut.

Menurut laporan @q4cdn.com, perjanjian ini diperbaharui secara automatik setiap tiga tahun, dan Circle tidak boleh menarik diri secara sepihak. Sebarang hasil daripada perundingan semula seterusnya akan直接影响 keuntungan margin Circle. Pada suku keempat 2025, kos yang hanya dialokasikan mencapai US$461 juta, meningkat 52% pada tempoh yang sama.

Kerugian bersih sebanyak US$70 juta semasa ini sebahagiannya disebabkan oleh kompensasi ekuitas sebanyak US$4.24 bilion yang timbul daripada IPO, yang membuat nombor keseluruhan kelihatan lebih buruk daripada keadaan perniagaan sebenar. Namun, perniagaan sebenar masih menghadapi masalah kos struktural yang tidak dapat diselesaikan sepenuhnya oleh sebarang persekitaran kadar faedah.

Pasaran menilai kitaran sebagai infrastruktur. Manakala laporan keuntungan dan kerugian menunjukkan ia sebagai alat perdagangan faedah yang membawa kos pengagihan yang mahal. Kedua-dua pandangan ini boleh berlaku serentak. Ia hanya berbeza dalam logik penentuan harga, dan sekarang pasaran sedang membayar untuk «versi terbaik» kedua-duanya.

Mengapa ini bukan sekadar transaksi makro

Jumlah edaran USDC baru-baru ini mencapai rekod tertinggi sepanjang masa sebanyak US$79 bilion, sementara pasaran kripto yang lebih luas jatuh tajam sebanyak 44% berbanding Oktober. Keadaan ini patut dipertimbangkan kerana apabila pasaran turun, aset spekulatif biasanya turun. Peningkatan USDC yang berterusan menunjukkan bahawa orang-orang menggunakannya untuk memindahkan dana, bukan semata-mata sebagai pelaburan spekulatif.

Semasa konflik di Iran, permintaan terhadap USDC di kawasan Timur Tengah meningkat tajam kerana perbankan tradisional menjadi tidak boleh dipercayai. Apabila saluran biasa terganggu, orang menggunakannya untuk penghantaran dana antarabangsa dan domestik. Inilah cara infrastruktur pembayaran berfungsi di bawah tekanan: ia digunakan lebih kerap, bukan kurang.

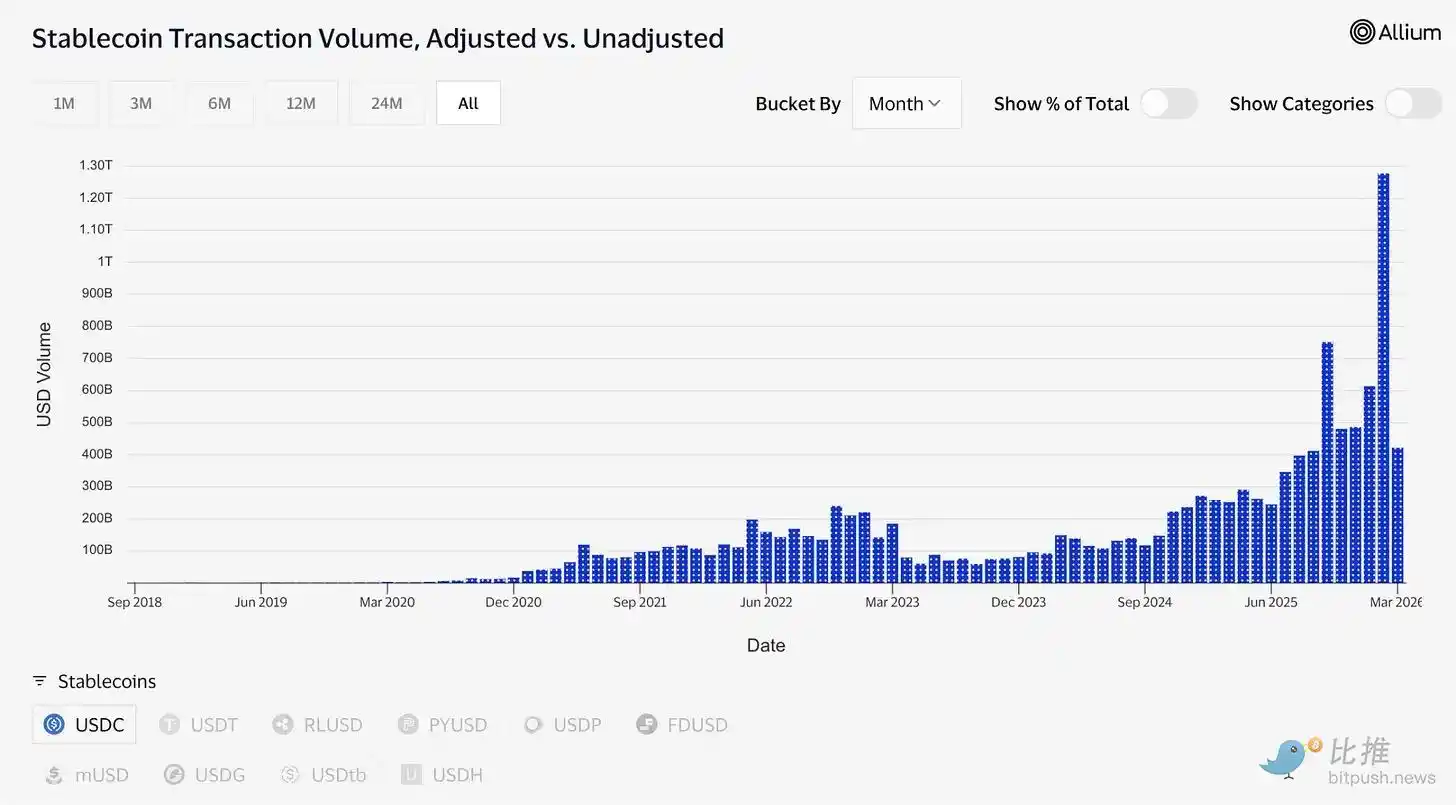

Data perdagangan mengesahkan perkara ini. Hanya pada bulan Februari, USDC telah memproses jumlah perdagangan yang disesuaikan sekitar $1.26 trilion, manakala USDT sebanyak $514 bilion. Pasar modal Tether (USDT) masih berada pada $184 bilion, manakala USDC berada pada $79 bilion. Dari segi jumlah edaran keseluruhan, keduanya tidak boleh dibandingkan. Namun, jumlah dana semasa USDC telah melebihi USDT.

Menurut @visaonchainanalytics, "bekalan tidur" dan "penyelesaian aktif" adalah konsep yang berbeza. Sebelum ini menunjukkan di mana orang menyimpan dolar, malam ini pula menunjukkan jenis dolar yang digunakan apabila nilai perlu dipindahkan.

Druckenmiller mengemukakan beberapa argumen yang relevan minggu ini. Dalam wawancara dengan Morgan Stanley yang direkam pada 30 Januari dan diterbitkan pada hari Kamis, dia memperkirakan sistem pembayaran global akan beroperasi sepanjang tahun pada stablecoin selama 10 hingga 15 hari, dan menyebut kripto sebagai "sebuah solusi yang mencari masalah".

Penginvestor makro paling dipercaya di dunia ini memisahkan bidang ini menjadi dua: stablecoin sebagai asas awal, sementara segala perkara lain sedang mencari alasan keberadaannya. Kerangka ini memberi sokongan kepada nada optimis.

Deposit infrastruktur

Aset yang ditokenisasi telah meningkat dari sekitar US$1.5 bilion pada awal 2023 kepada sekitar US$26.5 bilion hari ini. Banyak produk semacam ini (termasuk dana kerajaan yang ditokenisasi BUIDL yang dipegang oleh BlackRock dengan aset lebih daripada US$2 bilion) bergantung kepada USDC untuk proses pembelian, penebusan, dan penyelesaian.

Pasar ramalan menguruskan lebih daripada US$22 bilion jumlah transaksi pada tahun 2025, sebahagian besar diselesaikan melalui USDC (hanya Polymarket). Visa kini menyokong lebih daripada 130 mata wang stabil yang dipautkan di 50 negara di seluruh dunia, dengan jumlah penyelesaian tahunan sekitar US$4.6 bilion.

Circle sedang membina infrastruktur di bawah semua ini. Rangkaian Pembayaran Circle (Circle Payments Network) menghubungkan 55 institusi kewangan, dengan jumlah pemprosesan tahunan sebanyak $5.7 bilion, membolehkan bank dan penyedia pembayaran menukar USDC antarabangsa dan membayar secara langsung ke mata wang tempatan.

Arc ialah blockchain Layer-1 milik Circle yang dirancang untuk menyokong sepenuhnya sistem institusi. Infrastruktur penyelesaian ini tidak bergantung pada Ethereum atau Solana. Walaupun kesan Ethereum dan Solana terhadap pendapatan pada masa ini masih kecil, keduanya merupakan strategi jangka panjang yang berorientasi masa depan jika kadar faedah turun.

Jumlah dalam sistem AI adalah kecil, tetapi strukturnya menarik. Data yang dikeluarkan oleh pemimpin perbelanjaan global Circle pada bulan Mac menunjukkan bahawa dalam 9 bulan terakhir, agen AI telah menyelesaikan 140 juta pembayaran, dengan jumlah keseluruhan sebanyak $43 juta. Sebanyak 98.6% menggunakan USDC untuk penyelesaian, dengan purata pembayaran sebanyak $0.31 setiap transaksi. Kini, terdapat lebih daripada 400,000 agen AI yang mempunyai kuasa beli. Walaupun jumlah dalam dolar masih kecil, trend ini tidak boleh diabaikan.

Jika agen AI perlu membayar satu sama lain secara sering dan sub-sent untuk kekuatan pengiraan, akses data, dan panggilan API, mereka memerlukan alat yang mampu menyelesaikan secara serta-merta dan menghantar dengan hampir tiada kos. Circle baru sahaja melancarkan Nano Payment yang direka khas untuk keperluan ini: menyokong USDC tanpa gas hingga sebanyak 0.000001 dolar, sumber luar rantai, dan penyelesaian secara berkelompok. Rangka ujian telah menyokong 12 rantai termasuk Arbitrum, Base, dan Ethereum.

Ini adalah kalangan yang bersedia membayar harga saham US$123: sebuah syarikat yang menjadi pusat keuangan tertokenisasi, agen AI komersial, pembayaran lintas batas, dan pasaran ramalan, dengan peraturan undang-undang GENIUS Act, dan kemungkinan besar CLARITY Act akan diluluskan sebelum musim panas. Bernstein memberikan harga sasaran US$190, Clear Street US$136, manakala Harbour Global, yang paling disukai di Wall Street, memberikan harga sasaran sehingga US$280.

Kontradiksi yang tak kunjung hilang

Di sini, saya ingin berbincang dengan jujur mengenai satu perkara yang sering diabaikan oleh para pembeli.

Keuntungan Circle bergantung pada pemeliharaan kadar faedah yang tinggi. Ini bukanlah keadaan kekal. Fed akhirnya akan menurunkan kadar faedah pada suatu ketika. Pada masa itu, pendapatan daripada simpanan kerajaan yang menyokong USDC akan menyusut, dan pendapatan faedah Circle juga akan berkurang.

Circle menyedari hal ini. Ia terus memperluas pendapatan daripada caj perdagangan, perkhidmatan perniagaan, rangkaian pembayaran, dan Arc—perniagaan yang tidak bergantung kepada persekitaran faedah untuk berfungsi. Namun, pada masa ini, pendapatan ini masih kecil. Pendapatan penarikan dana masih menjadi sumber utama.

Oleh itu, anda akan mendapati kedua-dua logik ini wujud bersama-sama dalam harga saham yang sama, tetapi ia bukanlah jenis pertaruhan yang sama.

Argumen asas berpendapat bahawa USDC sedang menjadi alat pembayaran sejati. Saluran ini diatur, telus, dan berhasrat untuk tertanam mendalam dalam sistem kewangan tradisional, dan ketertanaman ini bersifat melekat tanpa mengira kadar faedah. Argumen ini disokong oleh data: pengangkaan volume transaksi, integrasi, kerangka Druckenmiller, serta Macquarie yang menggambarkan stablecoin sebagai lapisan asas infrastruktur kewangan global.

Jika argumen ini betul, maka lingkaran kelihatan sangat murah dalam sebarang persekitaran kadar faedah, kerana pasaran berpotensinya ialah keseluruhan sistem pembayaran global.

Teori perdagangan faedah berpendapat bahawa Circle merupakan posisi leverage yang mempertaruhkan faedah yang lebih tinggi dan lebih panjang, dan harga saham telah mencerminkan situasi di mana Fed tidak akan menurunkan suku bunga lagi. Jika ini adalah punca utama pergerakan harga, maka setiap penurunan suku bunga oleh Fed di masa depan akan menjadi rintangan, kerana harga saham telah melebihi asas di bawah kadar faedah normal.

Kedua-dua pandangan telah dihargai. Perang membuatkan orang sukar untuk menentukan pasaran sebenarnya membeli apa.

Ini mungkin adalah perkara paling berguna untuk memahami CRCL (kod saham Circle). Masih tidak penting sama ada ia akan naik ke $190, tetapi lebih kepada anda membeli「infrastructure」, sebuah「surat utang yang belajar bercerita dengan baik dan menjadi penjual」. Fasa awal adalah posisi jangka panjang; kemudian, ia runtuh segera apabila Powell berubah fikiran.

Sekarang, pertahankan nilai perjuangan untuk mempertahankan nyawa kedua belah pihak. Dolar sedang menyelesaikan tugas paling sulit dan perlu. Di antara dua keadaan ini, tersembunyilah inti sebenarnya perusahaan ini—ia telah memahami cara menciptakan mata uang internet yang dinyatakan dalam dolar, tetapi kini memahami bahawa ia bertahan hidup pada saat dolar tidak lagi menghasilkan pulangan 5%.