Penulis: Lucas Shin

Diterjemahkan oleh Deep潮 TechFlow

Pengenalan DeepCha: Pasaran memandang Circle sebagai dana pasaran wang yang peka terhadap kadar faedah, tetapi jumlah peredaran USDC masih meningkat 72% semasa kadar faedah turun. Yang lebih diabaikan ialah gelombang perniagaan agen AI: McKinsey meramalkan nilai transaksi agen pada tahun 2030 akan mencapai US$3-5 trilion, dan daripada jumlah transaksi sebanyak US$106 juta pada standard pembayaran HTTP x402, 99.6% diselesaikan menggunakan USDC. Ini merupakan peluang struktural permintaan untuk mata wang stabil, bukan sekadar spekulasi kadar faedah.

Kesimpulan:

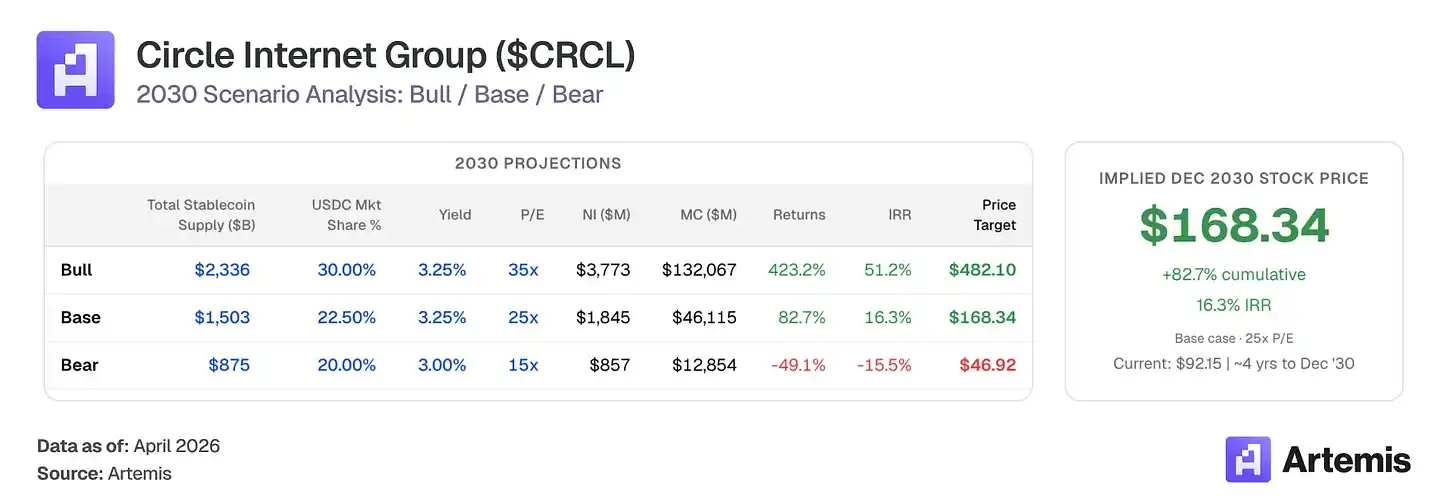

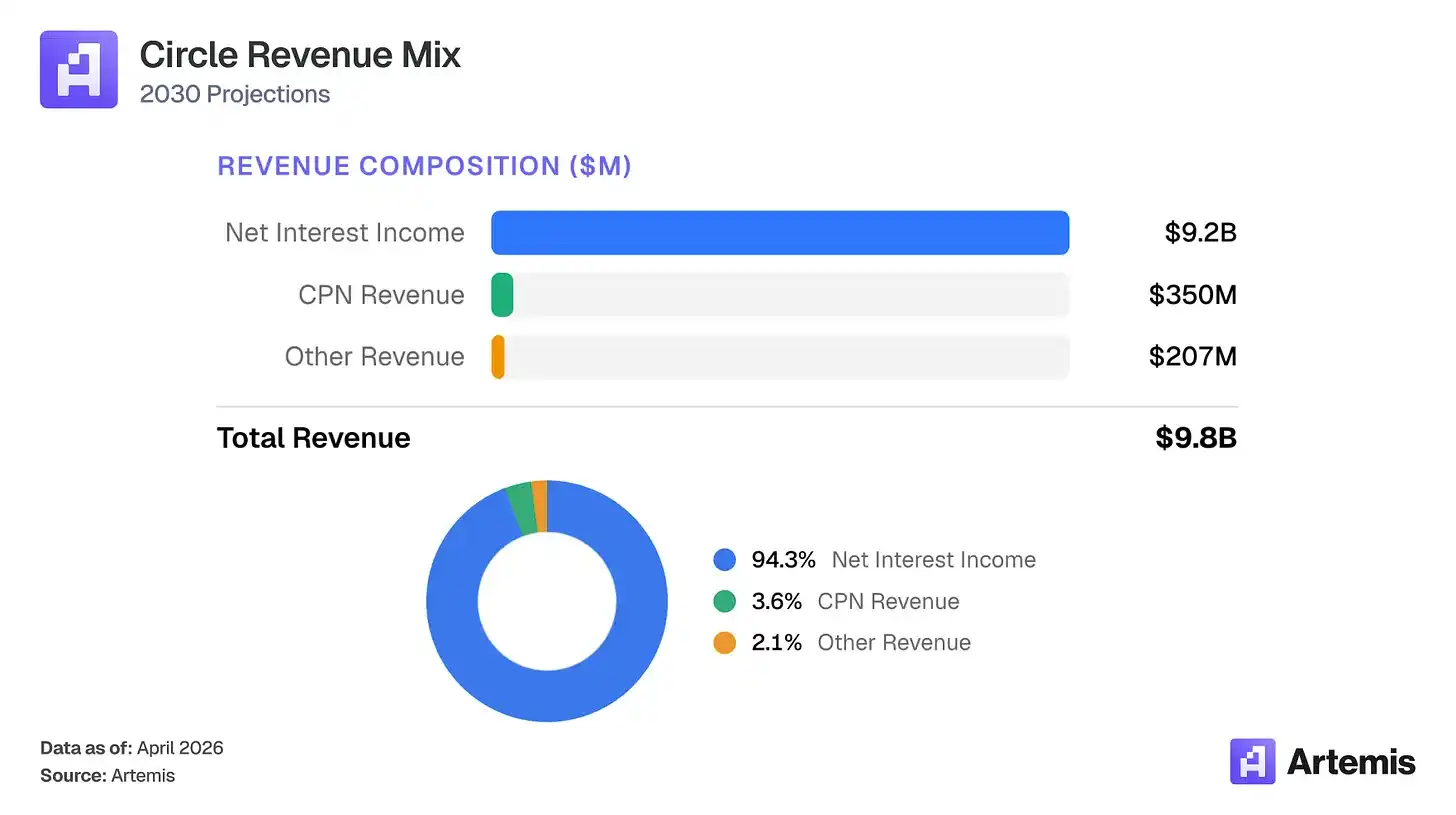

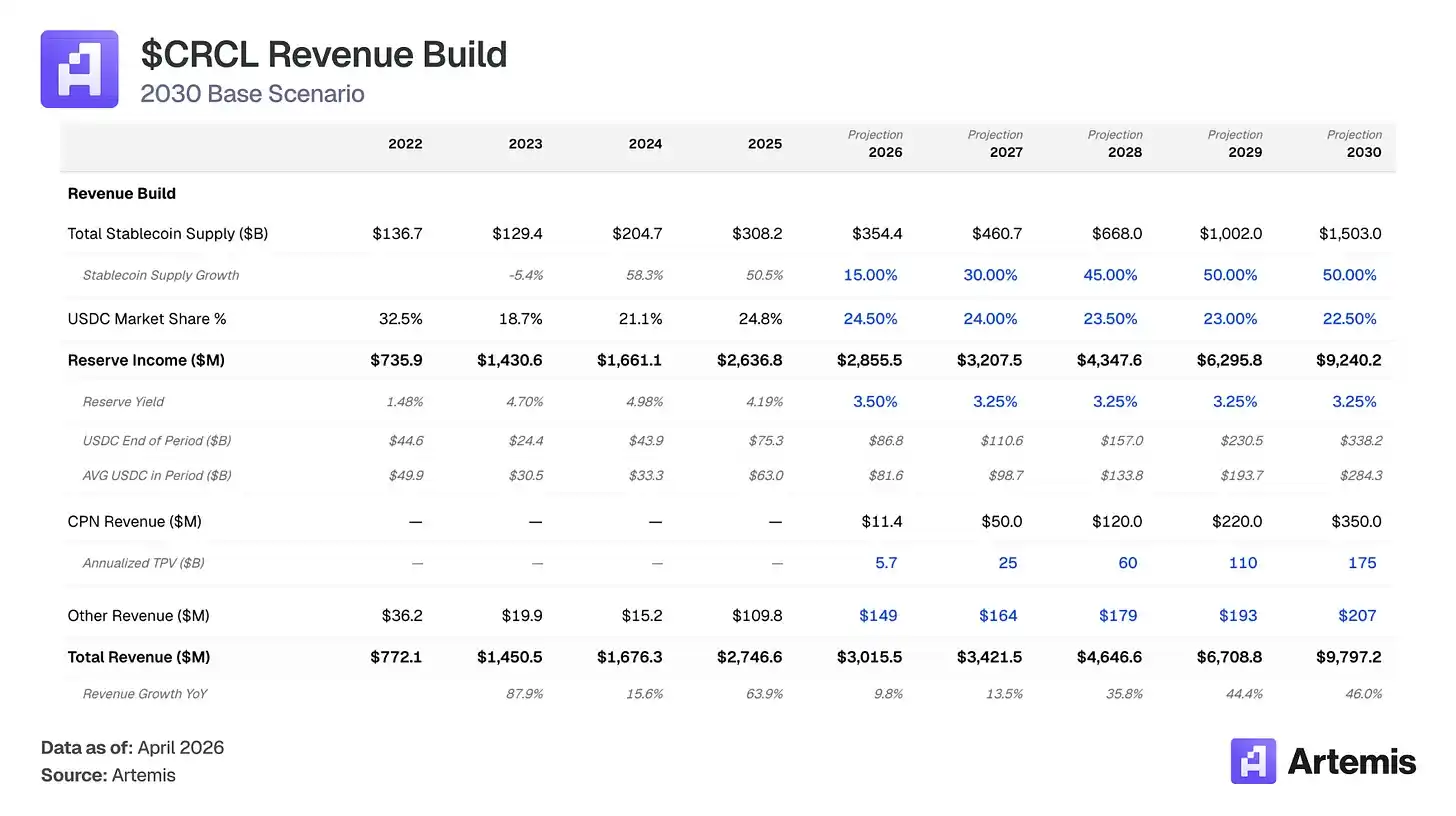

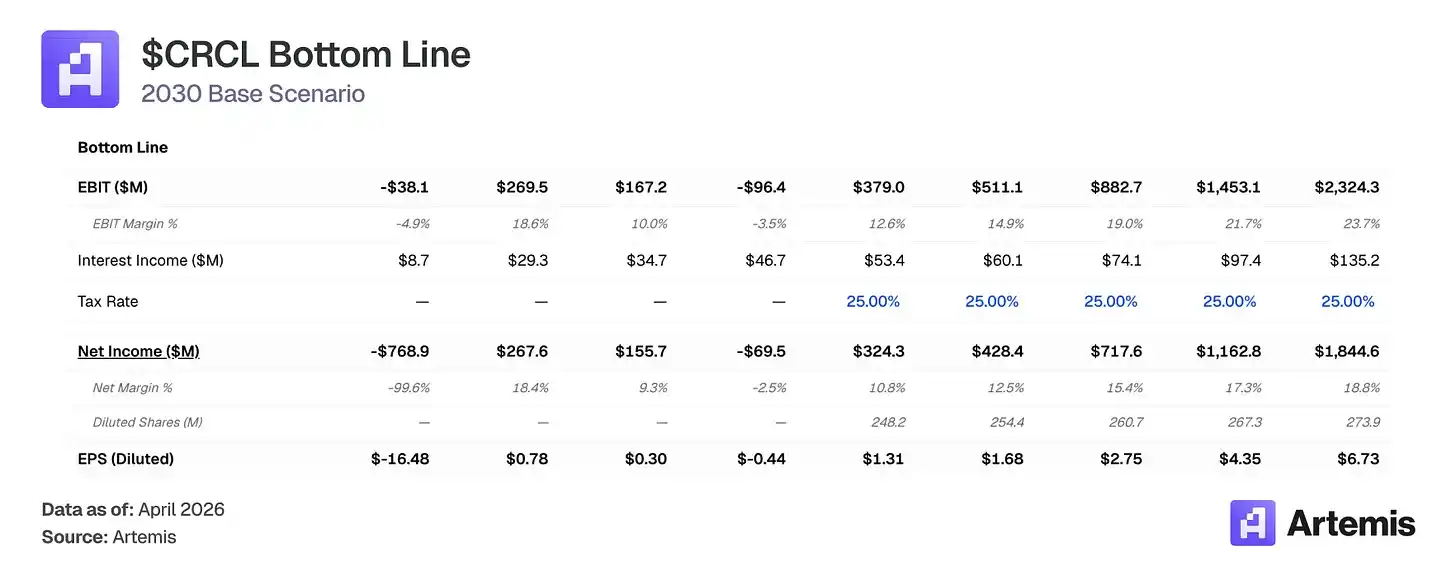

Pasar menilai Circle sebagai dana pasaran wang yang peka terhadap kadar faedah—membuat spekulasi bahawa kadar faedah dana Federal Reserve berada di atas landasan blockchain. Kami percaya kerangka ini menilai perniagaan secara salah. Jumlah USDC meningkat 72% kepada US$75.3 bilion pada 2025, walaupun Federal Reserve menurunkan kadar faedah sebanyak 75 basis point pada separuh kedua tahun tersebut, menunjukkan bahawa permintaan USDC didorong oleh penggunaan sebenar, bukan semata-mata perilaku mencari hasil. Skenario rujukan kami meramalkan bahawa pasaran keseluruhan stablecoin akan mencapai sekitar US$1.5 trilion pada 2030, dengan purata jumlah USDC sebanyak US$284 bilion. Walaupun hasil simpanan dijangka menyusut, kami menganggap pendapatan simpanan Circle akan meningkat kepada US$9.2 bilion pada 2030 (sekitar 3.5 kali ganda berbanding 2025), kerana pertumbuhan jumlah mengatasi penyusutan kadar faedah. Dengan menggabungkan perluasan rangkaian pembayaran Circle (CPN) kepada pendapatan US$350 juta dan penurunan kos distribusi dari 60% kepada 55%, skenario rujukan kami meramalkan pendapatan keseluruhan sebanyak US$9.8 bilion pada 2030, dengan pendapatan bersih sekitar US$1.8 bilion.

Beberapa faktor positif menyokong trajektori ini: Undang-undang GENIUS mencipta kerangka mata wang stabil peringkat persekutuan yang menggalakkan penerbit yang mematuhi peraturan; rangkaian pembayaran Circle mendapat tarikan awal, dengan 55 institusi kewangan mendaftar, jumlah transaksi tahunan sebanyak US$5.7 bilion, memberikan aliran pendapatan berdasarkan transaksi serta meneroka pelbagai sumber selain sensitiviti faedah; penggunaan mata wang stabil terus meluas dalam pembayaran B2B, penyelesaian lintas batas, dan DeFi. Skenario rujukan kami menghasilkan ramalan EPS 2030 sebanyak US$6.73, yang bermaksud harga sasaran sekitar US$168 berdasarkan nisbah PE akhir 25 kali, dengan ruang kenaikan sebanyak 83% berbanding aras semasa.

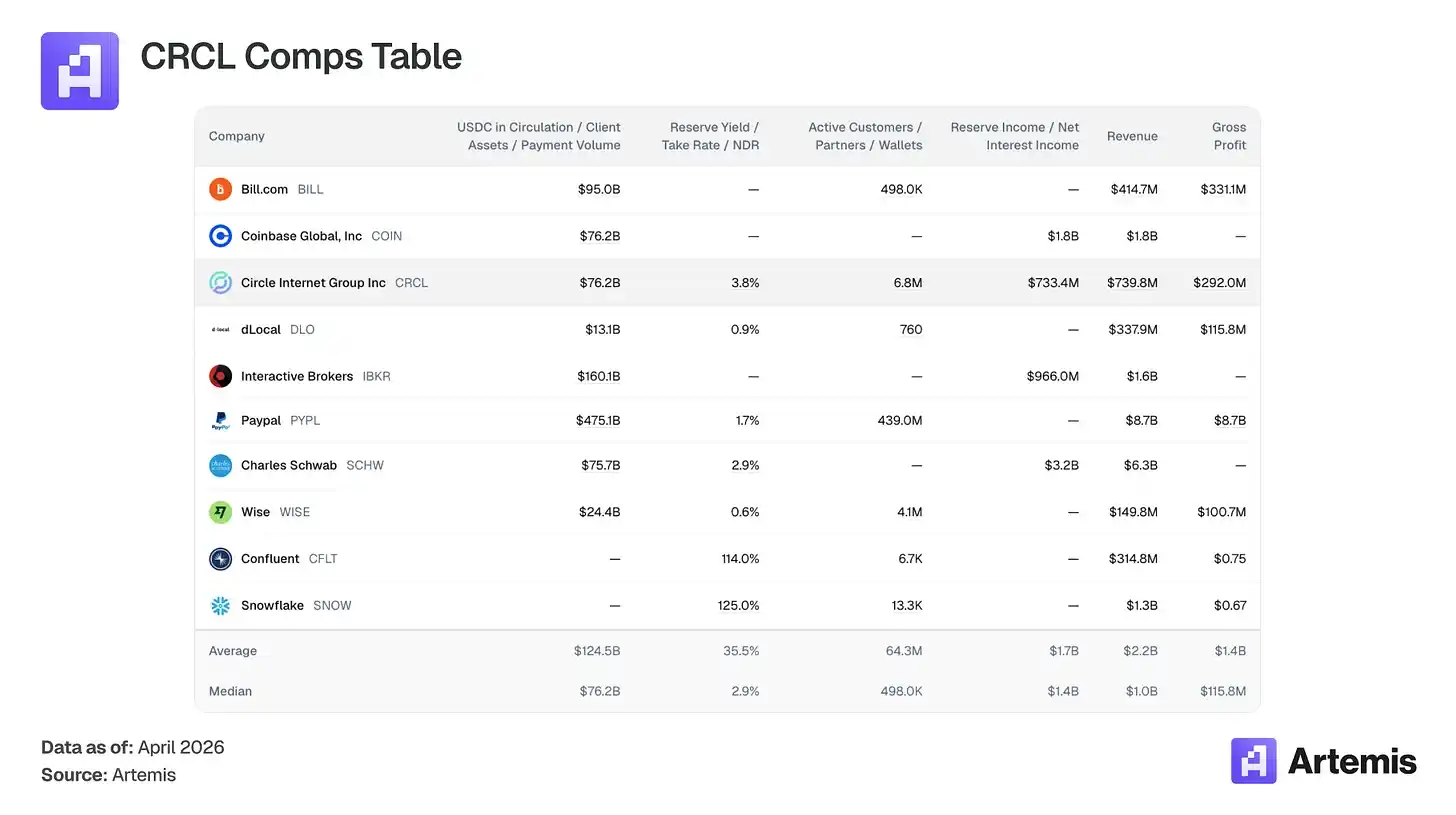

Jadual syarikat sebanding:

Tidak ada syarikat persaingan langsung yang disenaraikan yang menjadi penerbit kripto stabil yang memperoleh pendapatan daripada dana simpanan. Set persaingan kami merangkumi syarikat-syarikat yang berkongsi ciri-ciri utama dengan perniagaan Circle: model pendapatan berdasarkan dana simpanan (Charles Schwab, Interactive Brokers), infrastruktur pembayaran digital (PayPal, Wise, dLocal, Bill.com), platform berasaskan kripto (Coinbase), serta infrastruktur pertumbuhan tinggi berdasarkan ekonomi penggunaan (Snowflake, Confluent).

Circle melakukan apa?

Circle adalah penerbit USDC, sebuah stablecoin yang diikat 1:1 kepada dolar AS. Apabila pengguna menyimpan dolar, USDC dicetak; apabila mereka menebusnya, ia dimusnahkan. Hasil daripada simpanan (kira-kira 43% repos balik, 43% treasury bill, dan 14% deposit bank, yang dipegang oleh Bank of New York Mellon dan dikelolakan melalui dana USDXX milik BlackRock) membentuk pendapatan utama Circle.

Butiran struktur kos utama: Coinbase, sebagai rakan distribusi utama USDC, menerima 100% pendapatan daripada simpanan USDC yang dipegang di platformnya, dan 50% daripada USDC di luar platform. Pada tahun 2025, Coinbase menerima US$1.35 bilion, yang mewakili 51% daripada jumlah pendapatan simpanan Circle. Termasuk distribusi bukan Coinbase (12.7%), jumlah kos distribusi menghabiskan sekitar 61% pendapatan simpanan, meninggalkan margin kasar 39%. Kami meramalkan kos distribusi akan turun dari 60% kepada 55% pada tahun 2030 akibat pertumbuhan distribusi bukan Coinbase, serta perjanjian baru dengan institusi kewangan, bank, dan rakan kongsi penjagaan yang berjaya bernegosiasi syarat yang lebih menguntungkan berbanding perjanjian semasa Circle dengan Coinbase. Ini mendorong margin kasar meningkat dari 39% kepada 54%.

Selain pendapatan cadangan, tuas pertumbuhan paling penting Circle ialah Circle Payment Network (CPN), sebuah rangkaian penyelesaian B2B lintas sempadan yang dibina di atas USDC. CPN dilancarkan pada Mei 2025, telah mendaftarkan 55 institusi kewangan, dengan jumlah pemprosesan transaksi tahunan sebanyak US$5.7 bilion, dan mempunyai saluran sebanyak 500 institusi kewangan. Kami meramalkan CPN akan berkembang kepada US$175 bilion jumlah pemprosesan transaksi pada tahun 2030, dengan kadar 0.2% (selari dengan kadar campuran lintas sempadan 20 basis point), menghasilkan pendapatan berdasarkan transaksi sebanyak US$350 juta. Pendapatan ini tidak peka terhadap kadar faedah, membolehkan Circle mengurangkan ketergantungan semata-mata pada pulangan cadangan. Pendapatan tambahan (dalam model kami dipanggil "pendapatan lain") termasuk CCTP (47-50% daripada jumlah transaksi jambatan lintas rantai) dan infrastruktur penyelesaian Arc, yang kami ramalkan akan mencapai jumlah US$207 juta pada tahun 2030.

Argumen #1: Pertumbuhan pasokan mengalahkan tekanan faedah

Jumlah pasaran kripto stabil meningkat dari sekitar US$137 bilion pada 2022 kepada sekitar US$308 bilion pada 2025. Model kami meramalkan sekitar US$1.5 trilion pada 2030, dengan kadar pertumbuhan tahunan majmuk sebanyak 37%. Hari ini, jumlah kripto stabil yang beredar (sekitar US$316 bilion) mewakili sekitar 1.4% daripada jumlah penawaran wang AS M2 sebanyak US$227 trilion. Skenario rujukan kami bermaksud sekitar 6%, yang masih merupakan bahagian yang moderat kepada likuiditi yang dinyatakan dalam dolar AS.

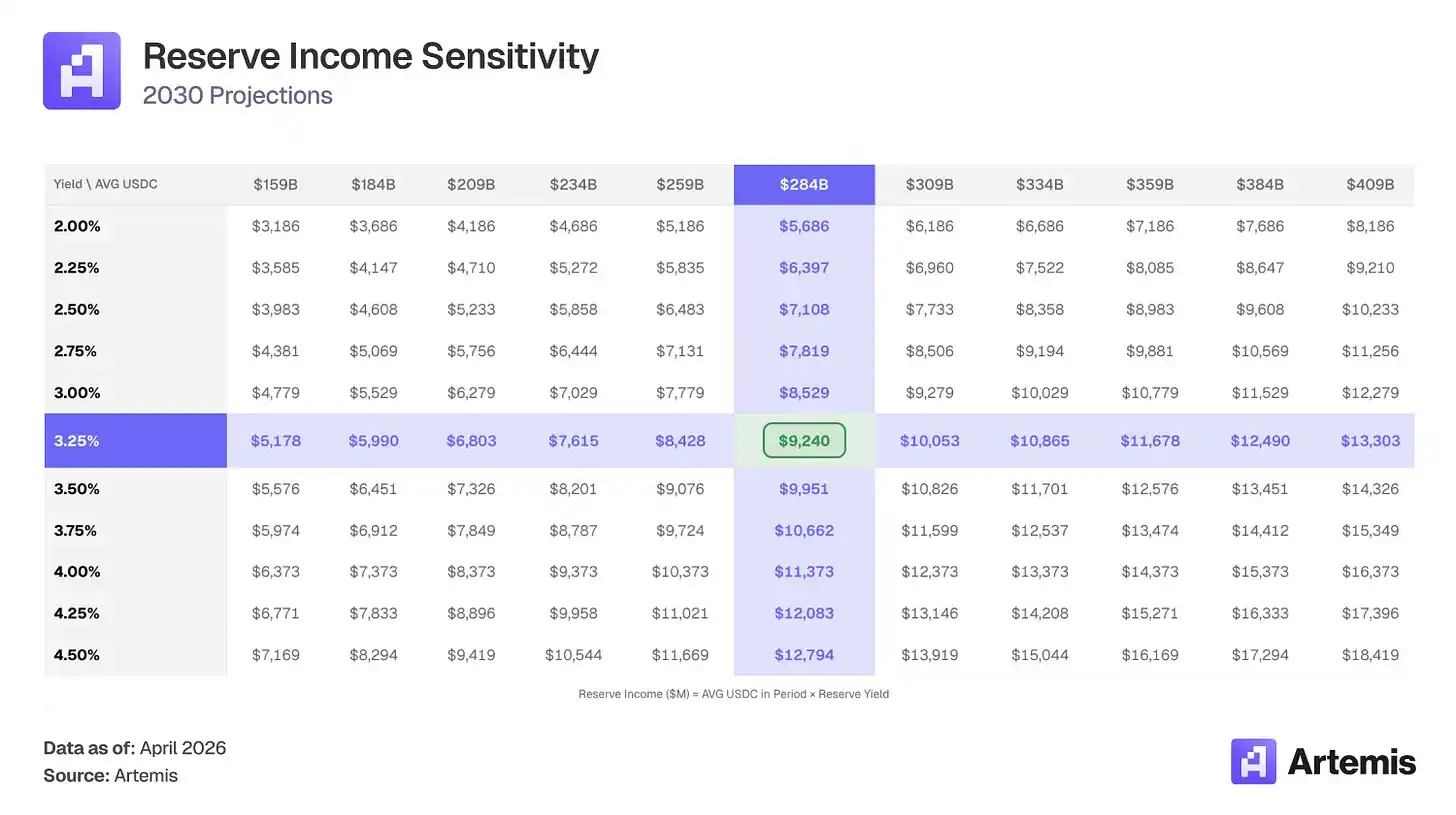

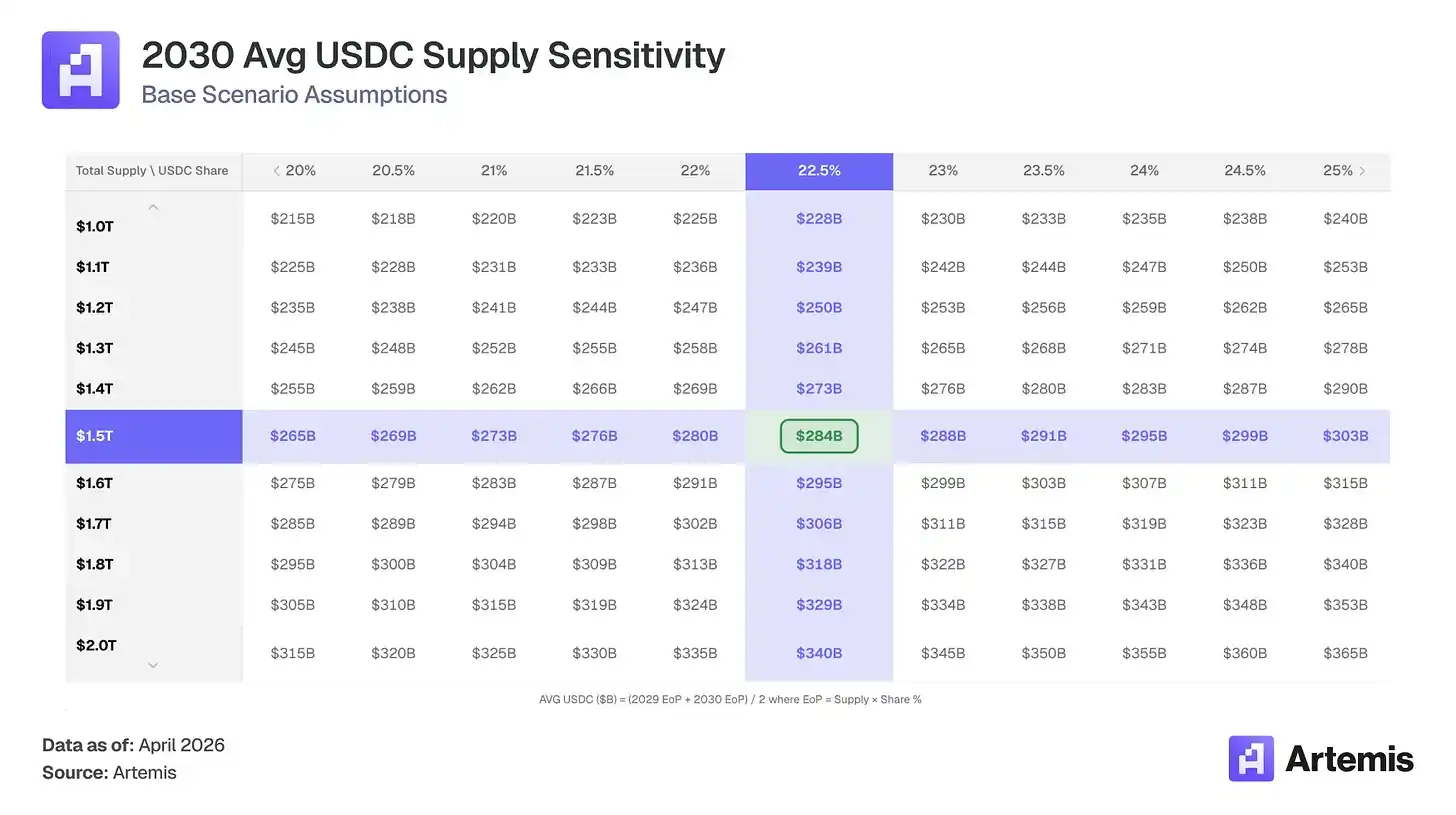

Kami meramalkan bahawa USDC akan mengekalkan pangsa pasaran 22-25% (penurunan sederhana dari 24.8% kerana pemisahan ruang oleh stablecoin putih dan bank), menghasilkan jumlah pasokan USDC sebanyak US$338 bilion pada tahun 2030 (pertumbuhan sekitar 4.5 kali ganda berbanding hari ini). Dengan kata mudah, walaupun hasil yuran simpanan efektif Circle menurun, pertumbuhan murni dalam pasokan USDC dari US$63 bilion kepada purata US$284 bilion sudah cukup untuk mengimbanginya. Akibatnya, pendapatan simpanan meningkat 3.5 kali ganda, dari US$2.64 bilion kepada US$9.24 bilion.

Argumen #2: Perdagangan agen akan mendorong permintaan stablecoin berikutnya

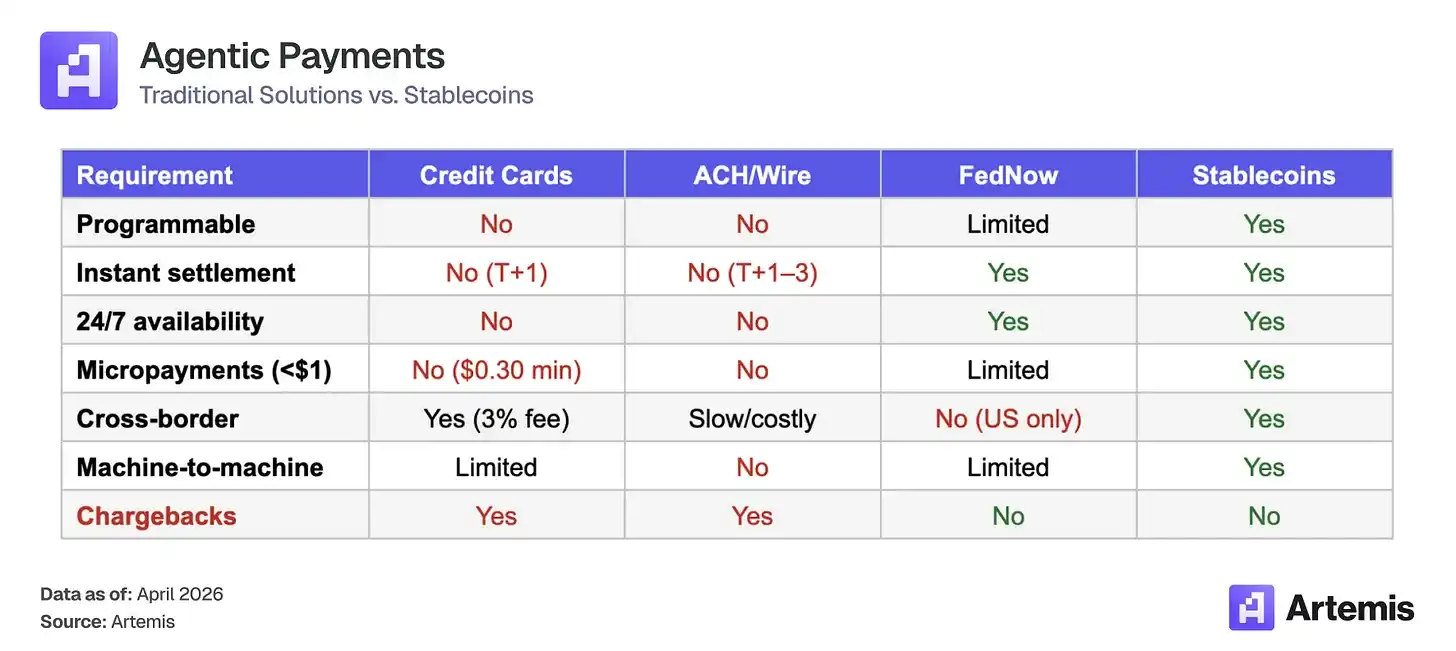

Agen AI sedang bergerak menuju kemampuan untuk melaksanakan transaksi secara otonom pada tahun 2030. McKinsey memperkirakan nilai penjualan agen global akan mencapai US$3-5 trilion pada tahun 2030; Gartner memperkirakan pada tahun 2028, agen AI akan menjadi perantara untuk lebih dari US$15 trilion pembelian B2B. Transaksi-transaksi ini secara struktural memerlukan jalur stablecoin:

Stablecoin sedang menjadi lapisan penyelesaian untuk ekonomi agen baru ini, dan model perniagaan Circle berkembang seiring itu. Apabila agen memegang USDC dalam dompet untuk membiayai transaksi autonomi, Circle menghasilkan hasil daripada setiap dolar yang disimpan dalam cadangan tersebut. Semakin besar pasaran USDC yang dipegang oleh agen, semakin besar asas pendapatan, tanpa mengira frekuensi transaksi.

USDC telah menjadi stailisasi pilihan untuk pembayaran agen. Dalam enam bulan sejak standard pembayaran x402 (micropayment asli HTTP) mendapat perhatian, ia telah mengendalikan sekitar 17.7 juta transaksi, dengan jumlah perniagaan sekitar USD106 juta. Lebih daripada 99.6% jumlah perniagaan diselesaikan menggunakan USDC.

Keuntungan pertama menciptakan roda pendorong, di mana pembangun baru secara default menyokong USDC kerana ia memiliki integrasi paling mendalam, yang selanjutnya memperdalam integrasi tersebut dan membuat alternatif lebih sukar untuk menembus. Kami tidak memodelkan pendapatan agen dalam skenario dasar, tetapi permintaan agen sebagai opsi naik dimasukkan ke dalam senario beruang kami. Jika 1-2% daripada ramalan rendah McKinsey sebanyak 3 trilion dolar AS diselesaikan di landasan USDC, ini bermakna peningkatan dana mengambang USDC sebanyak 30-60 bilion dolar AS dalam dompet agen, yang mungkin menghasilkan hasil pasif bagi Circle.

Valuation and Scenarios

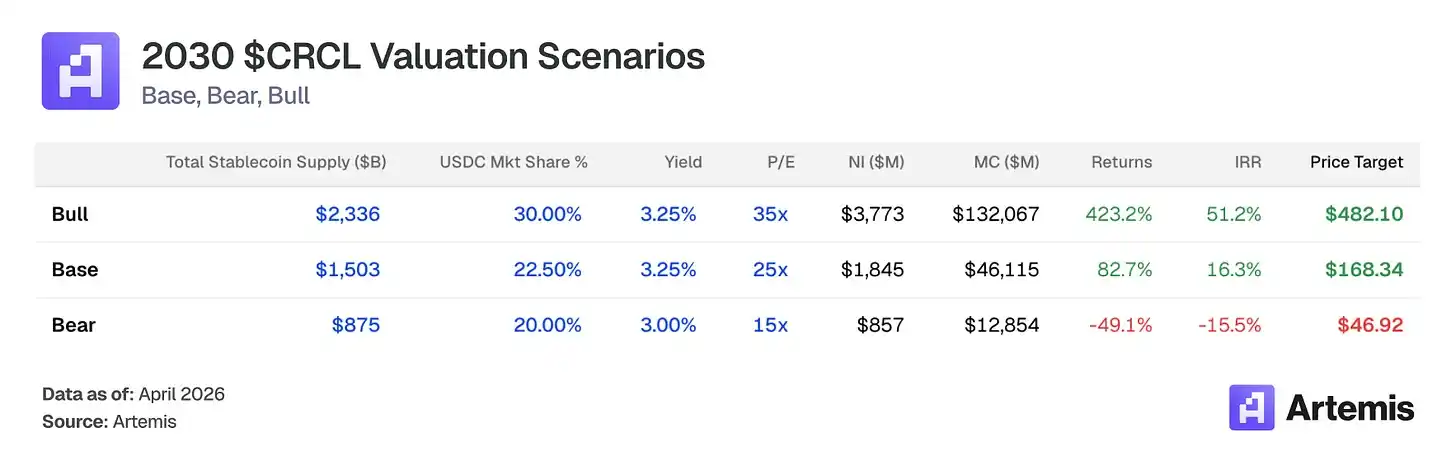

Kami menilai CRCL menggunakan gandaan penutupan P/E berdasarkan EPS yang diramalkan pada tahun 2030. Dalam skenario asas kami, pendapatan bersih sebanyak $1.84 bilion dihasilkan atas 273.9 juta saham yang dianggarkan, menghasilkan EPS sebanyak $6.73. Gandaan penutupan 25 kali—lebih tinggi daripada purata tertimbang yang sepadan, mencerminkan trajektori pertumbuhan struktural Circle, pendapatan yang diperluaskan melalui CPN, dan palang pengawalannya—mengimplikasikan harga sebanyak kira-kira $168 pada tahun 2030, memberikan ruang kenaikan sebanyak 83% berbanding aras semasa.

Gandaan 25 kali berada di antara gandaan sekitar 15 kali untuk JPMorgan (JPM) dan sekitar 38 kali untuk Coinbase, sesuai untuk perniagaan infrastruktur pertumbuhan tinggi yang beralih kepada pendapatan berulang dan tidak peka terhadap kadar faedah.

Skenario asas: Dengan mengandaikan pertumbuhan jumlah edaran dan ekspansi CPN berterusan, pasaran stablecoin mencapai US$1.5 trilion, dengan USDC mengekalkan pangsa 22.5%. Kos pengagihan berkurang secara moderat kepada 55% kerana rakan kongsi institusi kewangan baharu berjaya negosiasi bahagian pendapatan yang lebih rendah. Keluar dengan pelbagai harga terminal 25 kali keuntungan ramalan 2030, bermaksud harga sasaran US$168.34—ruang kenaikan 82.7% dan IRR 16.3%.

Kondisi pasaran beruang: Andaikan penggunaan stabelcoin yang dipercepat didorong oleh peraturan yang menguntungkan, efek jaringan CPN, dan akses luas ke kewangan tradisional. Pasar keseluruhan stabelcoin mencapai USD2.3 trilion, dengan USDC memperoleh 30% bahagian. Kos agihan ditekan kepada 50% kerana perluasan di luar Coinbase. Keluar dengan pelbagai PE akhir 35 kali keuntungan yang diramalkan pada 2030, bermaksud harga sasaran USD482.10—ruang kenaikan melebihi 423% dan IRR 51.2%.

Kondisi pasaran beruang: Andaikan pertumbuhan aset stabil melambat, stabelcoin putih mengikis pangsa pasaran USDC hingga 20%, dan pemotongan suku bunga menekan pulangan simpanan kepada 2.75%. Daya tarik CPN mengecewakan. Dengan keluar pada pelbagai harga terminal 15 kali keuntungan ramalan tahun 2030, ini bermaksud harga sasaran 46.92 dolar AS—ruang penurunan kira-kira 49%, kadar pulangan dalaman -15.5%.

Kami percaya kualiti pengurusan di bidang infrastruktur kripto berada di atas purata, dengan kelebihan khas dalam navigasi peraturan (49 negeri MTL, pertama yang mematuhi MiCA).

Jeremy Allaire pada tahun 2013 menjadi salah seorang pendiri Circle dan memegang jawatan Ketua Pegawai Eksekutif dan Ketua Pegawai Operasi. Sebagai usahawan berterusan (pernah menjadi CTO Macromedia dan pendiri/CEO Brightcove, IPO pada 2012), Allaire mengalihkan Circle daripada aplikasi pembayaran pengguna kepada infrastruktur mata wang stabil, pada tahun 2018 bekerjasama dengan Coinbase melancarkan USDC, dan selepas kegagalan SPAC pada tahun 2022, menyelesaikan IPO tradisional di NYSE pada Jun 2025.

Heath Tarbert menjabat sebagai presiden, dipromosikan dari jawatan Ketua Pegawai Undang-undang pada Januari 2025. Tarbert ialah mantan ketua dan CEO CFTC (2019–2021), mantan wakil menteri perbendaharaan Amerika Syarikat, dan mantan ketua pegawai undang-undang Citadel Securities.

Jeremy Fox-Geen telah menjadi CFO sejak Januari 2021. Beliau sebelumnya merupakan CFO iStar/Safehold (REITs yang dicatatkan di NYSE) dan CFO perniagaan North America di McKinsey & Company. Beliau mengawasi IPO Circle dan menguruskan struktur simpanan USDC yang menyokong lebih daripada US$70 bilion edaran.

Dante Disparte menjabat sebagai Chief Strategy Officer dan Ketua Kebijakan Global serta Operasi. Sebelumnya, beliau merupakan Eksekutif Pendiri dan Wakil Ketua Asosiasi Diem (projek mata wang stabil Meta), di mana beliau memimpin strategi pengawasan global, dasar awam, ekspansi pasaran, dan operasi antarabangsa.

Risiko pengurusan utama ialah pengumpulan pendiri dan insentif saham yang tinggi selepas IPO (lebih daripada USD500 juta pada 2025, termasuk USD424 juta RSU yang dipercepatkan berkaitan IPO), yang kini sedang dinormalisasi (insentif saham pada Q3 dan Q4 2025 masing-masing sebanyak USD59 juta dan USD48 juta, cenderung kepada kadar tahunan di bawah USD2 miliar).

White-label dan stablecoin asal platform

Risiko yang paling diremehkan terhadap pangsa pasaran USDC ialah pelancaran stablecoin bermerek sendiri oleh platform, aplikasi utama, dan institusi kewangan. Sebagai contoh, Hyperliquid mempunyai USDH, PayPal mempunyai PYUSD, Fidelity mempunyai FIDD, dan JPMorgan mempunyai JPMD. Baru-baru ini, Polymarket melancarkan "Polymarket USD", yang kini merupakan pembungkusan USDC, tetapi mungkin menjadi batu loncatan menuju penyelesaian bebas. Jika strategi ini diperluaskan dalam kerangka undang-undang GENIUS, USDC mungkin perlahan-lahan kehilangan statusnya sebagai landasan penyelesaian lalai. Skenario rujukan kami meramalkan bahawa pangsa pasaran USDC akan turun dari 24.8% kepada 22.5% pada tahun 2030 untuk mencerminkan pemecahan ini.

Faktor pemulihan: Stabilcoin putih label masih memerlukan infrastruktur cadangan, kesesuaian, dan—yang paling penting—likuiditi mendalam. Mengingat integrasi USDC di setiap bursa utama, dompet, protokol DeFi, dan jembatan, stabilcoin jenama baru perlu meniru rangkaian likuiditi tersebut agar berfungsi sebagai token penyelesaian berdiri sendiri. Kolam likuiditi mendalam, spread rapat, dan kemampuan penukaran segera tidak mudah dimulai; stabilcoin yang terpecah dengan likuiditi lemah menciptakan pelaksanaan yang lebih buruk bagi pengguna. Kos peralihan untuk memulakan cadangan sepenuhnya berdiri sendiri cukup tinggi, dan kebanyakan platform mungkin tidak akan pernah menyelesaikan peralihan tersebut.

Kesensitifan kadar dana persekutuan

Pendapatan simpanan berkaitan langsung dengan kadar faedah. Anggaran rata-rata USDC sebanyak US$284 bilion pada tahun 2030, setiap penurunan kadar faedah sebanyak 100 bps setara dengan kehilangan pendapatan simpanan sebanyak kira-kira US$2.8 bilion. Jika Federal Reserve menurunkan kadar faedah kepada 2.0%, pendapatan simpanan yang dianggarkan pada tahun 2030 akan menurun 25-30% berbanding skenario asas kami. Pasar ramalan Kalshi kini memberikan probabiliti 63% untuk penurunan kadar faedah tambahan sebelum tahun 2027.

Faktor penenang: Walaupun dengan kadar faedah 2.5%, hasil simpanan sebanyak US$7.1 bilion daripada purata USDC $284 bilion adalah 2.7 kali ganda daripada US$2.64 bilion yang diperoleh pada kadar faedah 4.19% pada tahun 2025. Pertumbuhan jumlah edaran mengatasi semua skenario kecuali yang paling ekstrem.

Pengumpulan produk tunggal dan ketergantungan pada Coinbase

Pendapatan cadangan USDC menyumbang lebih daripada 96% daripada pendapatan tahun 2025. Coinbase mengawal sekitar 67% pasaran pertukaran kripto AS dan memperoleh 51% pendapatan cadangan. Seperti yang telah dinyatakan sebelum ini, keseluruhan asas pendapatan menghadapi risiko jika Coinbase melancarkan stabelcoin sendiri, bernegosiasi semula syarat secara agresif, atau jika halangan peraturan memperlambat pertumbuhan bekalan USDC.

Faktor penenang 1: Mengingat Coinbase menghasilkan $1.35 bilion setiap tahun daripada perjanjian dengan Circle, dengan hampir tiada risiko neraca, adalah tidak mungkin mereka memilih untuk melancarkan stablecoin yang bersaing. Jika mereka melakukannya, Coinbase perlu membina infrastruktur peraturan dan likuiditi yang telah Circle bina selama bertahun-tahun.

Faktor pengurangan: Pasar telah mengemukakan kritikan serupa terhadap Visa selama bertahun-tahun (mengatakan ia merupakan bisnis produk tunggal), tetapi layanan bernilai tambah Visa menghasilkan lebih dari US$10.9 bilion pada 2025 (meningkat 24% secara tahunan), menunjukkan pengurangan ketergantungan terhadap caj pertukaran. Kami percaya CPN merupakan tuas penting diversifikasi Circle. Pada akhir 2030, kami meramalkan CPN akan menghasilkan pendapatan berdasarkan transaksi sebanyak US$350 juta (kira-kira 4% daripada jumlah pendapatan keseluruhan), yang tidak peka terhadap kadar faedah dan bebas daripada hubungan dengan Coinbase. Seiring masa, sumber USDC institusi dan B2B yang melalui Coinbase juga seharusnya secara organik mengurangkan kos agihan campuran.

Ketahanan Tether dan Landskap Pesaing

Jumlah edaran USDT kini hampir 2.5 kali ganda USDC, dan Tether sedang secara aktif mengurangkan jurang peraturan yang dimanfaatkan oleh USDC. Pada Januari 2026, Tether melancarkan USAT, sebuah mata wang stabil yang mematuhi Undang-undang GENIUS yang dikeluarkan melalui Anchorage Digital Bank (diawasi oleh OCC), memberikan laluan kepada Tether untuk memasuki pasaran institusi Amerika yang sebelumnya tertutup. Jika Tether berjaya menjalankan strategi dwi (USDT untuk likuiditi global, USAT untuk kesesuaian di Amerika), parit peraturan USDC akan menyempit secara besar-besaran.

Faktor pemulihan: Lanskap persaingan adalah halus. USDT mendominasi perdagangan di bursa terpusat di luar Amerika Syarikat dan penghantaran wang di pasaran emerging, manakala USDC mendominasi jaminan DeFi (pilihan lalai Aave, Compound, Uniswap), penggunaan institusi Amerika, jambatan lintas rantai (CCTP menyumbang 47-50% jumlah transaksi jambatan), dan pembayaran B2B (US$235 bilion pada 2025, meningkat 733% secara tahunan, dengan USDC menyumbang kira-kira 65%). Ini sebenarnya adalah produk yang melayani pasaran yang boleh dituju yang berbeza. Walaupun begitu, hujah kami berasaskan pertumbuhan keseluruhan pasaran stabilcoin, bukan pertumbuhan pangsa pasaran dengan mengorbankan Tether. Kedua-dua stabilcoin akan mengalami pertumbuhan besar.

Pengungkapan: Bahan ini disediakan untuk tujuan rujukan sahaja dan bukan merupakan nasihat pelaburan, nasihat kewangan, nasihat perdagangan, atau sebarang bentuk nasihat lain. Pendapat yang diungkapkan adalah pendapat penulis dan tidak seharusnya dijadikan nasihat untuk membeli, menjual, atau memegang sebarang aset. Penulis atau entiti berkaitan mungkin memegang kedudukan dalam aset yang dibincangkan. Anda harus menjalankan penyelidikan sendiri dan berunding dengan profesional kewangan yang sesuai sebelum membuat sebarang keputusan pelaburan.