Penulis: insights4vc

DeepOcean TechFlow

Pengenalan DeepCha: Circle telah disenaraikan di Bursa Saham New York dengan kod saham CRCL. Tetapi, apakah jenis perniagaan sebenar syarikat ini? Artikel ini menguraikan struktur pendapatan Circle, model simpanan, perjanjian pembahagian keuntungan dengan Coinbase, serta status pertumbuhan USDC dan EURC berdasarkan laporan tahunan FY2025.

Penilaian utama yang diperoleh penulis: Circle pada dasarnya adalah syarikat infrastruktur kewangan yang peka terhadap kadar faedah, yang menghasilkan pendapatan daripada faedah simpanan, bukan daripada bayaran langgan atau transaksi platform perisian. Penilaian ini secara langsung mempengaruhi logik penilaianannya.

Seluruh teks seperti berikut:

Untuk memahami Circle, pertama-tama ia harus dilihat sebagai sebuah "perusahaan pendapatan cadangan", bukan sebagai platform perisian atau pembayaran berskala besar. Model pendapatannya sangat bergantung pada saldo stablecoin, suku bunga jangka pendek, serta bahagian cadangan yang benar-benar dikekalkan selepas membayar bahagian yang besar.

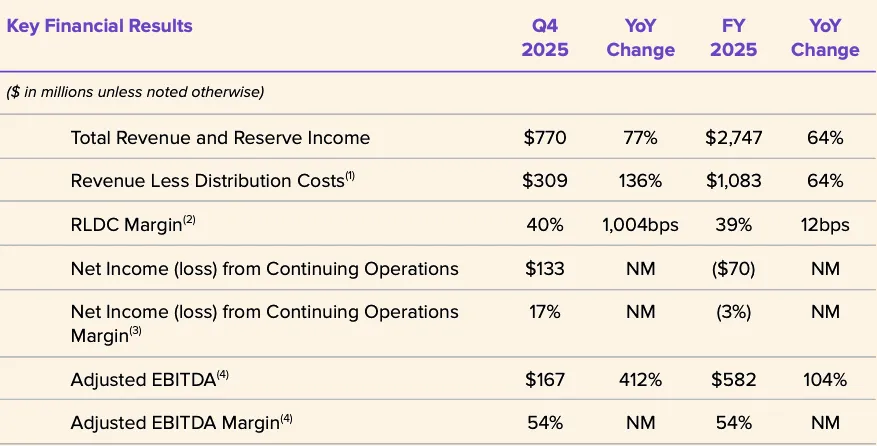

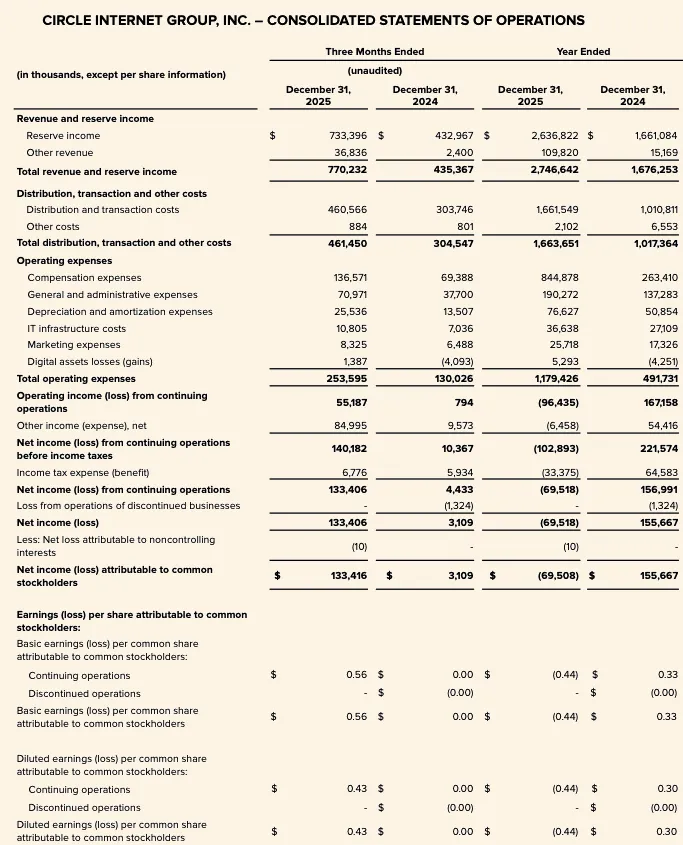

Data FY2025 jelas menunjukkan ini: jumlah pendapatan keseluruhan dan pendapatan cadangan mencapai US$2.747 bilion, di mana pendapatan cadangan menyumbang US$2.637 bilion, manakala pendapatan lain hanya US$110 juta. Oleh itu, prestasi kewangan terkini Circle bergantung terutamanya kepada tiga pemboleh ubah: purata jumlah beredar USDC, kadar pulangan sebenar cadangan, dan struktur ekonomi perjanjian perkongsian mitra (terutamanya kontrak dengan Coinbase).

Pendapatan keseluruhan dan pendapatan cadangan untuk FY2025 meningkat dari US$1.676 bilion pada FY2024 kepada US$2.747 bilion, dengan pertumbuhan yang kuat. Pendapatan cadangan meningkat dari US$1.661 bilion kepada US$2.637 bilion, manakala pendapatan lain meningkat dari US$15 juta kepada US$110 juta. Walaupun begitu, kerugian bersih yang dialokasikan kepada pemegang saham biasa Circle untuk FY2025 tetap mencapai US$70 juta, dan perbelanjaan operasi juga meningkat ketara, dengan perbelanjaan gaji mencapai US$8.45 bilion.

Rajah: Indikator Kewangan Utama Circle FY2025

Perdebatan utama pada tahun 2026 bukanlah sama ada Circle sedang mengembangkan jangkauannya, tetapi sama ada pengembangan ini benar-benar tercermin dalam data kewangan. Pemboleh ubah utama masih sama: sama ada baki USDC boleh terus meningkat, bagaimana pulangan simpanan berubah dalam persekitaran faedah yang menurun, sama ada kos agihan akan tetap tinggi dalam jangka panjang, serta sama ada kelajuan penskalaan sumber pendapatan baharu seperti CCTP, CPN, dan USYC mampu mengejar kadar pertumbuhan asas pendapatan simpanan.

Pada peringkat semasa, sempadan strategik Circle sedang meluas dengan jelas, tetapi kerangka pelaburan intinya tidak berubah: ia masih merupakan syarikat infrastruktur kewangan yang pendapatannya didominasi oleh pendapatan simpanan, bukan oleh pendapatan pelbagai platform, dan sangat peka terhadap kadar faedah dan saiz balans.

Gambaran keseluruhan perniagaan Circle

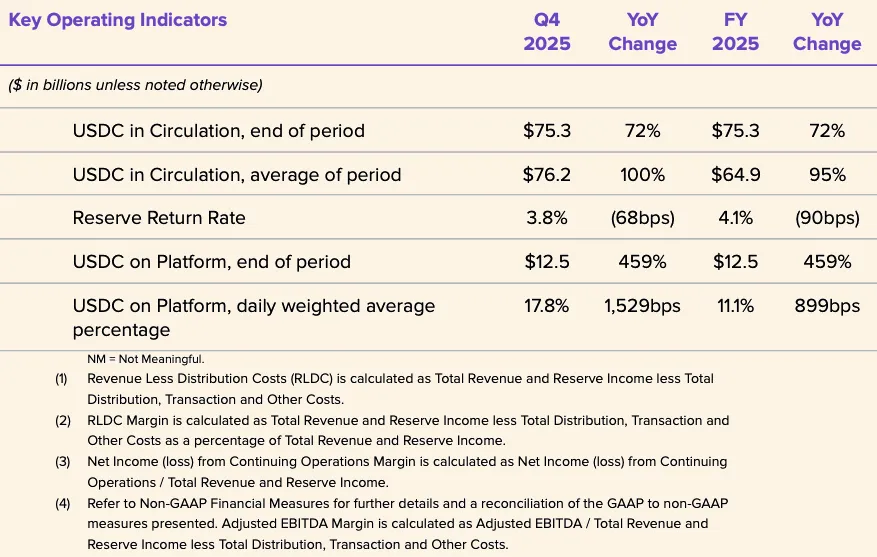

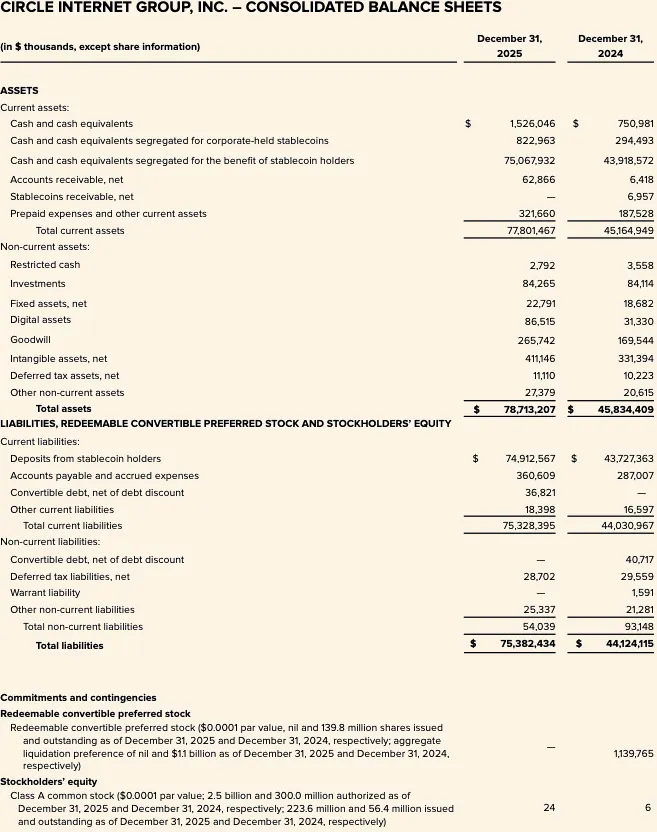

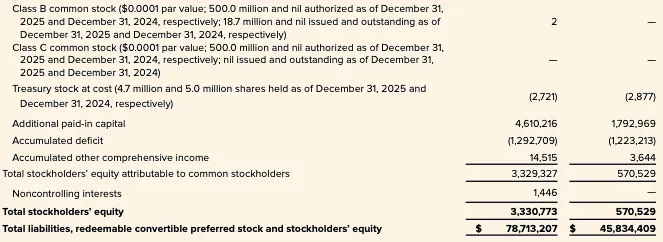

Circle adalah syarikat teknologi kewangan yang disenaraikan di NYSE dengan kod saham CRCL. Syarikat tersebut mengemukakan laporan tahunan FY2025 (bentuk 10-K) sehingga 31 Disember 2025 pada 9 Mac 2026. Laporan neraca Circle FY2025 menunjukkan "simpanan pemegang stablecoin" sebanyak US$74.9 bilion, angka ini secara langsung menunjukkan: inti ekonomi syarikat masih tetap pengurusan skala stablecoin yang disokong cadangan, bukan model perisian tulen tradisional.

Dari kerangka analisis, Circle boleh dibahagikan kepada empat peringkat:

Pertama, penerbit mata wang stabil, dengan produk utama ialah USDC dan EURC, liabiliti berkaitan dengan mata wang stabil yang beredar, manakala aset berkaitan dengan aset simpanan yang disimpan secara terpisah untuk pengguna. Kedua, perniagaan pendapatan simpanan, yang memonetisasi aset simpanan melalui pendapatan faedah dan dividen. Ketiga, lapisan pembangun, pembayaran, dan infrastruktur, yang berusaha meningkatkan skenario penggunaan dan kepadatan transaksi mata wang stabil. Keempat, membina strategi yang lebih luas berpusatkan "sistem kewangan internet", termasuk Arc, rangkaian pembayaran Circle (CPN), dan infrastruktur aset ditokenisasi.

Namun, data yang telah diumumkan menunjukkan bahawa model pendapatan simpanan masih menjadi faktor utama secara kewangan, bukan perniagaan perisian berskala besar atau yuran perdagangan. Jumlah pendapatan FY2025 dan pendapatan simpanan berjumlah US$2.747 bilion, di mana pendapatan simpanan menyumbang US$2.6368 bilion, manakala bahagian bukan simpanan relatif terhad.

Pemisahan ini penting untuk penilaian. Naratif strategik Circle sedang diperluas, tetapi struktur pendapatan masih tidak menyokongnya sebagai cerita "penilaian semula sebagai platform perisian". Data yang sebelumnya diumumkan menunjukkan bahawa pendapatan "produk lain" hanya menyumbang 1% daripada jumlah pendapatan pada tahun 2024, tetapi pengurusan juga menunjukkan bahawa pendapatan lain mengalami pertumbuhan pesat pada 2025, dengan pendapatan lain mencapai $37 juta pada Q4 2025, meningkat sebanyak $34 juta berbanding tahun sebelumnya. Arahannya adalah isyarat positif, tetapi belum cukup untuk menggugat kedudukan utama simpanan, kadar faedah simpanan, dan struktur ekonomi rakan kongsi dalam mendorong keuntungan.

Pilar strategik lain ialah penempatan peraturan. Circle mengungkapkan bahawa pada Disember 2025, ia memperoleh kelulusan bersyarat daripada Pejabat Pengawas Wang Negara (OCC) untuk menubuhkan sebuah bank kepercayaan nasional bernama First National Digital Currency Bank, N.A. Pengurusan menggambarkannya sebagai langkah penting untuk memperkuat infrastruktur USDC serta memperluas kapasiti pengurusan amanah dan simpanan yang diatur. Ini mungkin meningkatkan kelestarian di peringkat peraturan dan keyakinan institusi terhadap tata kelola simpanan, tetapi ia belum sepatutnya dianggap sebagai faktor pendapatan yang telah diumumkan.

Model perniagaan dan struktur ekonomi

Model perniagaan Circle ditentukan oleh dua pemboleh ubah: saiz stabelcoin yang beredar dan pulangan aset cadangan. Syarikat secara jelas mentakrifkan pendapatan cadangan sebagai fungsi kepada baki cadangan dan kadar pulangan cadangan.

Pendapatan cadangan FY2025 sebanyak US$2.6368 bilion, lebih tinggi berbanding US$1.6611 bilion pada FY2024. Sebagai perbandingan, pendapatan lain-lain FY2025 hanya sebanyak US$109.8 juta (FY2024: US$15.2 juta), di mana pendapatan langganan dan perkhidmatan sebanyak US$84.8 juta merupakan komponen bukan cadangan terbesar. Ini mengesahkan bahawa struktur keuntungan Circle sangat peka terhadap kadar faedah dan pertumbuhan baki, walaupun pendapatan sokongan telah bermula meningkat dari asas yang lebih rendah.

Pengurusan cadangan adalah konservatif. Circle mengungkapkan, sehingga 30 Jun 2025, sekitar 87% cadangan USDC dipegang dalam Circle Reserve Fund—sebuah dana pasaran wang kerajaan yang mematuhi peraturan 2a-7, yang dikelolakan oleh BlackRock dan dijaga oleh BNY Mellon. Sisanya dipegang dalam bentuk tunai dalam akaun yang melayani pemegang USDC, terutamanya di bank-bank penting sistemik global. Logik pembinaan cadangan adalah keutamaan likuiditi, perlindungan modal, transparansi, dan kepatuhan, bukan memaksimumkan keuntungan.

Struktur ekonomi Circle juga dipengaruhi secara mendalam oleh perjanjian distribusi, terutama perjanjian dengan Coinbase. Pendapatan cadangan dicatat secara keseluruhan, tetapi syarikat membuat banyak pembayaran hulu melalui kos distribusi dan perdagangan. Ini bermaksud bahawa sebahagian besar keuntungan kasar cadangan telah dibahagikan melalui lapisan distribusi mengikut perjanjian sebelum sampai kepada kos operasi.

Penglibatan data menunjukkan: Pendapatan selepas tolak kos agihan (RLDC) untuk FY2025 ialah US$1.083 bilion, manakala jumlah pendapatan keseluruhan dan pendapatan cadangan ialah US$2.747 bilion. Perbezaan antara keduanya menunjukkan bahawa sebahagian besar pendapatan kasar telah dibayar melalui lapisan agihan.

Ini sangat penting untuk pemodelan. Circle bukanlah penerima semata-mata daripada kenaikan kadar faedah atau pertumbuhan baki USDC—peningkatan pelaburan simpanan tidak boleh ditukar secara satu-ke-satu kepada keuntungan kekal. Berdasarkan pengungkapan sensitiviti Circle sebelum ini, dengan kadar pulangan simpanan purata pada 30 Jun 2025 sebanyak 4.26%, setiap perubahan 100 basis point mengakibatkan perubahan anggaran pendapatan simpanan sebanyak kira-kira US$618 juta, tetapi kos agihan dan perdagangan juga akan berubah sebanyak kira-kira US$315 juta. Ini bermakna sebahagian besar ruang naik simpanan telah dibahagikan, dan hanya bahagian yang tinggal yang mengalir ke RLDC sebelum tolak kos operasi. Untuk analisis institusi, RLDC adalah ukuran keuntungan sederhana yang lebih berguna berbanding pendapatan simpanan semata-mata.

Kualiti keuntungan laporan FY2025 juga dipengaruhi secara ketara oleh item bukan inti dan bukan tunai. Circle melaporkan kerugian bersih daripada operasi berterusan sebanyak $70 juta untuk FY2025, tetapi EBITDA yang disesuaikan ialah $582 juta, dengan jurang utama datang daripada insentif ekuiti yang tinggi yang berkaitan dengan syarat kepemilikan IPO—Circle menerangkan pada masa pelaporan FY2025 bahawa hasilnya dipengaruhi secara ketara oleh insentif ekuiti IPO sebanyak $424 juta, iaitu kos insentif ekuiti sebanyak $423.8 juta yang dicatatkan apabila syarat prestasi RSU dipenuhi semasa permulaan perdagangan di NYSE. Oleh itu, keuntungan bersih GAAP bukanlah pandangan terbaik untuk menilai ekonomi asas atau kebolehuntungan.

Sebab paling penting ialah perjanjian antara Circle dan Coinbase, yang merupakan elemen paling penting dan paling diabaikan dalam model perniagaannya.

Semasa USDC dilancarkan pada tahun 2018, Circle dan Coinbase membentuk sebuah konsorsium bersama untuk menguruskan stabelcoin ini. Struktur ini dibubarkan pada tahun 2023, dan Circle mengambil alih hak penerbitan secara sendirian. Namun, Coinbase kekal dengan perjanjian pembahagian pendapatan yang sangat menguntungkan.

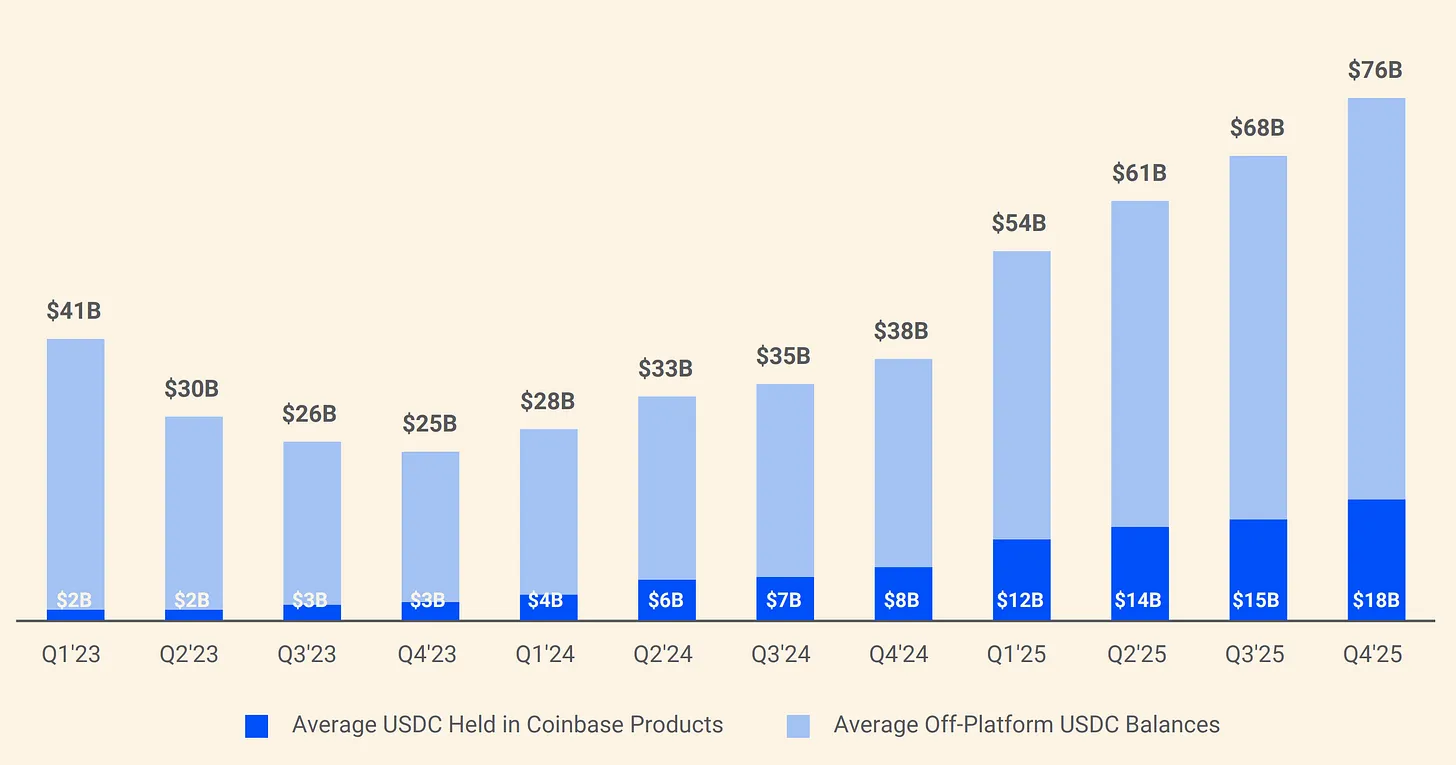

Rajah: Struktur pembahagian simpanan USDC Circle dan Coinbase

Menurut perjanjian, 100% pendapatan cadangan yang dihasilkan dari USDC yang dipegang di platform Coinbase menjadi milik Coinbase; 50% pendapatan cadangan dari saluran lain menjadi milik Coinbase. Pada tahun 2024, daripada jumlah kos pengagihan sebanyak $1.01 bilion Circle, $908 juta dibayar kepada Coinbase. Dengan kata lain, bagi setiap dolar yang diperoleh Circle, sekitar $0.54 mengalir ke syarikat yang tidak mengeluarkan USDC atau mengurus cadangannya. Pada awal 2025, Coinbase memegang 22% daripada jumlah peredaran USDC, berbanding hanya 5% pada tahun 2022. Seiring USDC semakin terpusat di Coinbase, beban pembayaran Circle turut meningkat.

Dengan demikian, pada peringkat semasa, Circle harus dipandang sebagai sebuah syarikat infrastruktur kewangan yang didorong oleh enjin pendapatan simpanan dengan fokus pada mata wang stabil, serta peka terhadap kadar faedah, bukan sebagai platform perisian yang struktur ekonominya terutamanya didorong oleh pendapatan langgan atau transaksi. Nilai pilihan platform semakin jelas, terutamanya dalam perkembangan Arc, CPN, dan aliran pendapatan bukan simpanan. Namun, struktur pendapatan FY2025 yang telah diumumkan oleh Circle masih menyokong kerangka analisis yang berpusat pada saldo simpanan, kadar faedah simpanan, dan mekanisme pembahagian distribusi. Sebelum bahagian pendapatan bukan simpanan meningkat secara ketara, model pendapatan simpanan akan tetap menjadi faktor utama yang mendorong kepekaan keuntungan Circle, serta inti perdebatan penilaianannya.

Analisis Mendalam USDC dan EURC

USDC

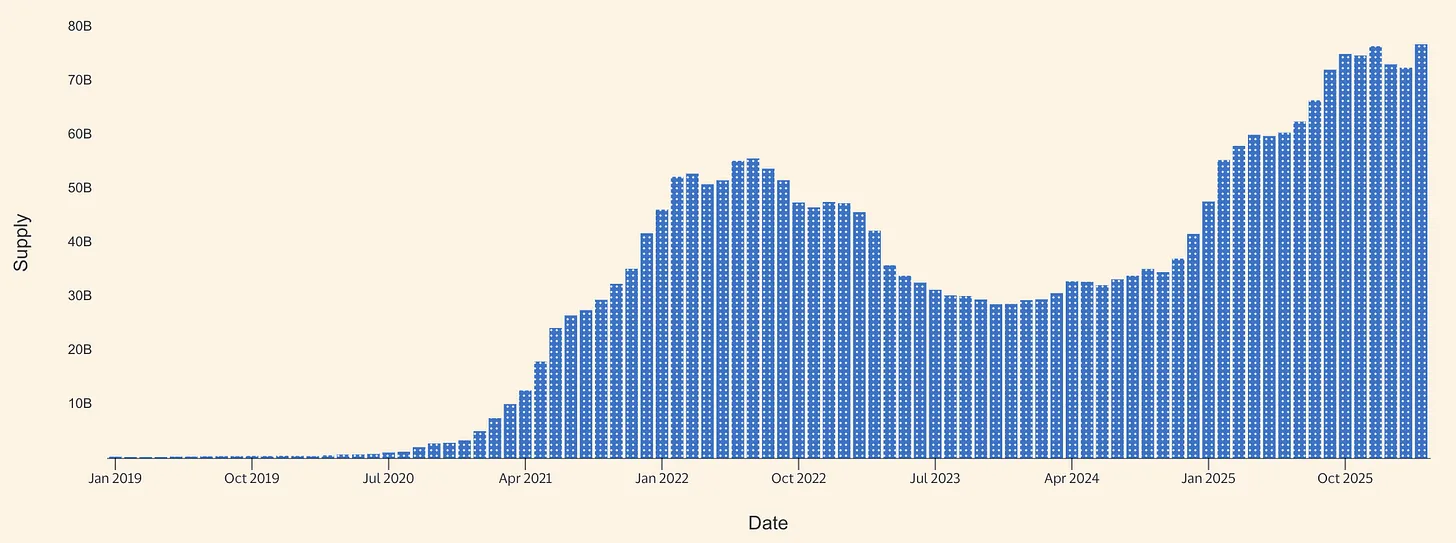

USDC merupakan enjin ekonomi utama Circle memasuki 2026. Circle mengungkap dalam laporan tahunan FY2025 bahawa jumlah beredar USDC pada 31 Disember 2025 ialah US$75.266 bilion. Halaman produk Circle USDC kemudian menunjukkan bahawa jumlah beredar pada 16 Mac 2026 ialah US$79.2 bilion. Berdasarkan ini, jumlah beredar USDC meningkat sebanyak kira-kira US$3.9 bilion dari akhir tahun hingga pertengahan Mac, atau pertumbuhan sekitar 5.2%. Ia bukan pertumbuhan meledak, tetapi jelas menunjukkan bahawa ekspansi bersih berterusan berdasarkan asas kuat yang telah dibina pada 2025.

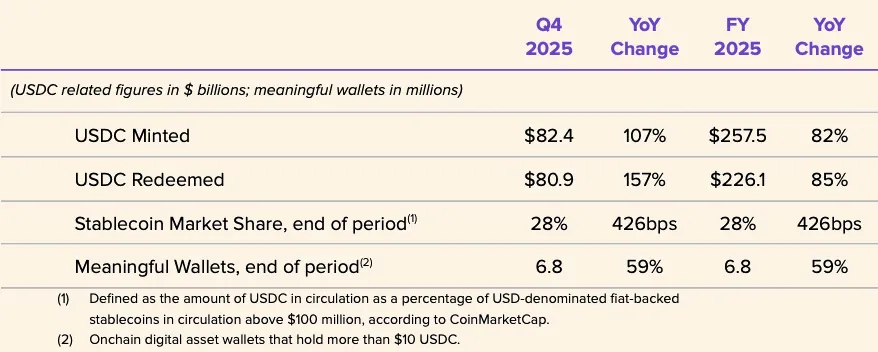

Grafik: Jumlah pasokan mata wang stabil USDC (sumber: Allium)

Pengungkapan FY2025 Circle menunjukkan tahun pertumbuhan yang kuat untuk USDC. Pada Q4 2025, jumlah beredar USDC meningkat 72% secara tahunan menjadi US$75.3 bilion, dan volume transaksi on-chain USDC meningkat 247% secara tahunan menjadi US$11.9 trilion. Purata jumlah beredar USDC sepanjang tahun adalah US$64.87 bilion, lebih tinggi berbanding US$33.34 bilion pada FY2024, tetapi kadar pulangan cadangan FY2025 sebanyak 4.1% lebih rendah berbanding 5.0% pada FY2024. Kesimpulan utama adalah: pertumbuhan pendapatan pada 2025 didorong oleh peningkatan saldo, bukan oleh keuntungan dari kadar pulangan, kerana kadar pulangan cadangan mengalami penurunan tahunan.

Circle juga mengungkap beberapa indikator operasi yang menunjukkan bahawa USDC adalah alat mata wang dengan perputaran pantas, bukan jaminan statik. Jumlah pencetakan USDC untuk FY2025 ialah US$257.5 bilion, dengan jumlah penebusan sebanyak US$226.1 bilion; pangsa pasaran stablecoin pada akhir tahun ialah 28% (berdasarkan data pasaran pihak ketiga); dan jumlah dompet berkesan pada akhir tahun ialah 6.8 juta (berdasarkan definisi Circle sendiri). Jumlah pencetakan dan penebusan yang begitu besar berbanding stok pada akhir tahun menunjukkan adanya perputaran transaksi yang besar, kemungkinan berasal dari penyelesaian pertukaran, penghalaan likuiditi, pengurusan jaminan, dan aliran dana berkaitan DeFi, bukan logik pembelian dan penyimpanan aset simpanan semata-mata. Circle tidak mengumumkan data pemisahan yang jelas mengenai skenario penggunaan ini.

Perbincangan pembayaran USDC sedang menjadi lebih boleh percaya, tetapi masih berada dalam peringkat awal berbanding model pendapatan cadangan. Visa telah secara rasmi melancarkan fungsi penyelesaian USDC di Amerika Syarikat kepada pasangan penerbit dan penerima tertentu, menyokong penyelesaian sebahagian kewajipan VisaNet di blockchain tertentu, dan boleh dilakukan di luar jam operasi bank tradisional. Circle memandang ini sebagai bukti bahawa USDC mampu berfungsi sebagai aset penyelesaian berterusan, bukan sekadar alat transaksi kripto. Walaupun skala semasa masih kecil berbanding keseluruhan rangkaian Visa, makna analisisnya tidak boleh diabaikan: ini adalah salah satu isyarat awam paling jelas bahawa USDC sedang diletakkan sebagai sebahagian daripada infrastruktur pembayaran latar belakang dunia nyata.

Pembahagian rakan kongsi untuk ekosistem pengguna pengguna akhir dan usaha kecil dan sederhana juga sedang diperluaskan. Circle mengumumkan pada 18 Disember 2025 kerjasama dengan Intuit untuk mengintegrasikan fungsi USDC ke dalam TurboTax, QuickBooks, dan Credit Karma. Secara strategik, ini memperkuat hujah Circle bahawa USDC sedang digerakkan keluar dari tempat perdagangan dan pengguna kripto asli, masuk ke alur kerja kewangan utama. Namun, laluan monetisasi masih tidak jelas—Circle tidak mengungkapkan harga, kadar komisen, atau struktur pembahagian pendapatan untuk integrasi ini, oleh itu kemajuan di peringkat pembahagian tidak boleh disalahertikan sebagai bukti pendapatan pembayaran yang tinggi.

Pada aras struktur pasaran, Circle dan Polymarket mengumumkan pada 5 Februari 2026 bahawa Polymarket akan berpindah dari USDC terjembatani (USDC.e) di Polygon ke USDC asli dalam beberapa bulan mendatang. Perkembangan ini menunjukkan bahawa Circle sedang mendorong pengurangan ketergantungan terhadap likuiditi terjembatani secara lebih luas serta meningkatkan cakupan penerbitan asli USDC di pelbagai rantai. Penerbitan asli dapat meningkatkan transparansi penukaran, mengurangkan kerumitan operasi jembatan antar-rantai, dan lebih selaras dengan pendekatan yang mengutamakan peraturan. Sementara itu, keperluan untuk melakukan perpindahan ini sendiri mengungkap cabaran struktural yang dihadapi oleh stablecoin: fragmentasi jembatan antar-rantai dan likuiditi antar-rantai masih merupakan hambatan penggunaan, bukan sekadar catatan teknikal.

Secara keseluruhan, USDC adalah alat gabungan: pertama, aset penyelesaian utama di pertukaran dan tempat-tempat; kedua, dolar berkelajuan tinggi di rantai, digunakan untuk jaminan, penghalaan likuiditi, dan infrastruktur pasaran kripto; ketiga, sedang menjadi landasan penyelesaian institusi yang muncul dalam integrasi tertentu. Bukti pertumbuhan landasan pembayaran semakin membaik, terutama penyelesaian Visa, akses Intuit, dan pembinaan infrastruktur yang lebih luas oleh Circle. Namun, pendorong ekonomi utama yang telah diungkapkan oleh Circle masih tetap pendapatan simpanan atas cadangan USDC, bukan pendapatan transaksi eksplisit daripada aktiviti pembayaran.

EURC

EURC memainkan peranan strategik, walaupun sumbangan ekonomi langsungnya masih terhad. Konteks peraturan Eropah sangat relevan di sini. MiCA (Peraturan EU 2023/1114) berkuat kuasa pada tahun 2023, dan peraturan mengenai token rujukan aset dan token wang elektronik berkuat kuasa pada 30 Jun 2024, manakala sistem yang lebih luas berkuat kuasa sepenuhnya pada 30 Disember 2024. Maksud jadual ini ialah: stabelcoin yang dinyatakan dalam euro memperoleh status "boleh dinilai sebagai selaras dengan peraturan" lebih awal berbanding banyak perkhidmatan aset kripto bersebelahan, meningkatkan keyakinan institusi terhadap penyedia yang diselia dan bursa yang menyokong produk stabelcoin euro yang selaras dengan peraturan.

Circle mengungkapkan, sehingga 31 Disember 2025, jumlah beredar EURC ialah 309,608,590. Pada 16 Mac 2026, laman web EURC Circle menunjukkan jumlah beredar sebanyak 382.8 juta euro. Berdasarkan pengiraan, dari akhir tahun hingga pertengahan Mac, EURC meningkat sekitar 73 juta euro, atau naik sebanyak 23.6%. Walaupun jumlah mutlaknya masih kecil berbanding USDC, kadar pertumbuhan ini bermakna, menunjukkan bahawa EURC sedang memperoleh momentum daripada asas yang rendah.

Pasaran keseluruhan kripto stabil euro masih kecil. Menurut data Bank Itali yang dikutip oleh Reuters pada September 2025, jumlah keseluruhan kripto stabil yang dinyatakan dalam euro hanya sekitar US$620 juta, sementara jumlah penerbitan kripto stabil global pada masa itu sekitar US$300 bilion. Walaupun terdapat pertumbuhan seterusnya, jumlah edaran EURC sebanyak €382.8 juta yang dilaporkan oleh Circle pada Mac 2026 menunjukkan bahawa EURC mungkin merupakan salah satu kripto stabil euro terkemuka berdasarkan jumlah penawaran.

Circle menempatkan EURC sebagai selaras dengan MiCA, menyokong Avalanche, Base, Ethereum, Solana, dan Stellar, serta berjanji untuk menerbitkan laporan bukti bulanan. Secara strategik, nilai EURC kepada Circle mungkin melebihi sumbangan kewangan terusnya semasa ini: ia membantu Circle menubuhkan kedudukan peraturan Eropah, menyokong aliran kerja euro-dolar atas rantai bersama USDC, dan memberikan nilai pilihan semasa keutamaan dasar digital Eropah ditingkatkan. Laporan Reuters pada akhir 2025 juga menunjukkan bahawa institusi dan pembuat dasar Eropah semakin memperhatikan alternatif kepada infrastruktur stailisasi yang didominasi dolar, yang menyokong hujah mengenai nilai pilihan tersebut.

Dalam 12 hingga 24 bulan ke depan, EURC lebih sesuai dipandang sebagai lapisan pendorong, bukan sebagai penggerak keuntungan yang berdiri sendiri. Skala dasarnya kurang dari 500 juta euro, dan Circle tidak mengungkapkan data pendapatan EURC secara terpisah. Untuk menjadi signifikan secara keuangan, EURC mungkin memerlukan tiga hal: pertumbuhan substansial dalam stok yang dinyatakan dalam euro, adopsi pembayaran dan keuangan di luar pasar modal kripto asli, serta saluran distribusi yang dapat menghindari pembagian ekonomi berat seperti dalam model USDC. Dengan kata lain, EURC mungkin secara strategis sudah penting, tetapi belum menjadi penggerak utama secara keuangan.

Analisis Kewangan dan Indikator Utama FY2025

Data kewangan Circle FY2025 sekali lagi menegaskan: syarikat terutamanya merupakan perniagaan pendapatan simpanan. Jumlah pendapatan keseluruhan dan pendapatan simpanan FY2025 ialah US$2.747 bilion, melebihi US$1.676 bilion pada FY2024. Di antaranya, pendapatan simpanan ialah US$2.637 bilion (FY2024: US$1.661 bilion), manakala pendapatan lain ialah US$110 juta (FY2024: US$15 juta). Pertumbuhan tahun ke tahun hampir sepenuhnya datang daripada pengembangan pendapatan simpanan, bukan perubahan luas dalam struktur pendapatan kepada model perisian atau yuran perdagangan.

Rajah: Struktur pendapatan Circle FY2025

Rajah: Perincian struktur kos Circle FY2025

Struktur kos juga merupakan komponen penting dalam kerangka penjagaan. Kos distribusi dan perdagangan FY2025 berjumlah US$1.662 bilion, meningkat daripada US$1.011 bilion pada FY2024. Kos operasi meningkat daripada US$492 juta kepada US$1.179 bilion, dengan kos gaji sebanyak US$845 juta (tahun sebelumnya: US$263 juta). Ini mengesahkan bahawa keuntungan kasar yang dicipta daripada pendapatan simpanan yang lebih tinggi telah banyak dikurangkan melalui pembahagian kepada rakan kongsi, kemudian diteruskan oleh peningkatan besar dalam kos operasi.

Mengukur ganjaran operasi, RLDC lebih berguna berbanding pendapatan teratas. RLDC FY2025 yang diumumkan oleh Circle ialah US$1.083 bilion, lebih tinggi berbanding US$659 juta pada FY2024; margin RLDC tetap pada 39% untuk kedua-dua tahun. Margin yang stabil ini perlu diperhatikan: ia bermaksud kos pengedaran secara keseluruhan berkembang seiring dengan pendapatan simpanan, dan kadar faedah yang lebih tinggi serta saldo yang lebih besar tidak menghasilkan ekonomi simpanan yang secara struktur lebih menguntungkan. Dengan kata lain, Circle mencapai pertumbuhan, tetapi bahagian inti ekonomi yang benar-benar disimpan selepas pengedaran tidak meningkat secara signifikan.

Tanda-tanda leverage operasi yang lebih jelas muncul dalam penyesuaian pengurusan berbanding laporan GAAP. Circle mengungkapkan kos operasi disesuaikan FY2025 sebanyak US$508 juta, dan memberikan panduan kos operasi disesuaikan FY2026 antara US$570 juta hingga US$585 juta di bawah definisi baharu. Ini bermakna syarikat merancang untuk terus berinvestasi dalam pertumbuhan, bukan beralih ke modus penuaian jangka pendek.

Rajah: Item Kunci Laporan Kewangan Circle FY2025

Laporan kewangan juga menyokong tafsiran khusus terhadap model perniagaan. Sehingga 31 Disember 2025, Circle melaporkan USD75.068 bilion dalam kas dan setara kas yang diasingkan untuk pemegang stablecoin, serta USD74.913 bilion deposit pemegang stablecoin. Struktur ini selari dengan model penerbitan yang disokong oleh cadangan yang dibina di sekitar baki yang diasingkan, bukan model laporan kewangan berdasarkan pinjaman tradisional.

Dari segi analisis, ini membuat Circle lebih dekat secara struktur kepada perniagaan dengan spread faedah yang sempit, bukan teknologi kewangan dengan kadar komisen tinggi, dengan syarat utama: simpanan dinyatakan sebagai dipegang untuk pemegang token, dan bertujuan untuk mencapai pemisahan kebangkrutan dalam struktur yang didedahkan oleh Circle.

Pra-pandangan Q1 2026 dan Senario Lembu, Dasar, dan Beruang FY2026

Memasuki Q1 2026, persekitaran suku bunga tidak lagi sebaik semasa puncak kitaran ini. Pada 16 dan 17 Mac 2026, kadar bunga federal efektif Fed adalah 3.64%, dan SOFR adalah 3.65%. Kerangka sensitiviti Circle sendiri menggunakan purata hasil pada Disember 2025 sebanyak 3.64% sebagai titik rujukan. Dengan kata lain, persekitaran pulangan simpanan pada awal 2026 masih jauh lebih rendah berbanding kadar pulangan simpanan 5.0% yang dilaporkan pada FY2024, dan lebih dekat dengan tahap akhir 2025, bermakna bahawa jika Circle ingin mengekalkan pertumbuhan pendapatan simpanan, pertumbuhan saldo harus menanggung lebih banyak beban.

Permulaan Q1 2026 sekurang-kurangnya bersifat membina dari segi baki. Circle mengungkapkan bahawa pada 16 Mac 2026, jumlah beredar USDC ialah US$79.2 bilion, lebih tinggi berbanding baki akhir tahun sebanyak US$75.266 bilion; EURC meningkat dari €309.6 juta pada akhir tahun kepada €382.8 juta. Ini menunjukkan bahawa baki rata-rata mata wang stabil Q1 mungkin telah membaik berbanding tahap keluar Q4, sebahagiannya mengimbangi persekitaran faedah rendah.

Panduan FY2026 pengurusan menunjukkan kepelbagaian berterusan dalam struktur pendapatan, tetapi model ekonomi tidak berubah secara mendasar. Secara khusus: pendapatan lain antara US$150 juta hingga US$170 juta, margin keuntungan RLDC antara 38% hingga 40%, dan perbelanjaan operasi yang telah disesuaikan antara US$570 juta hingga US$585 juta. Isyarat ini mempunyai dua lapisan: pertama, pengurusan mengjangka pertumbuhan pendapatan bukan simpanan; kedua, walaupun mengikut panduan sendiri, pendapatan ini masih kecil berbanding enjin pendapatan simpanan.

Skenario pasaran bull. Jumlah beredar USDC terus mengembang pada Q1 dan Q2, dipacu oleh pertumbuhan penggunaan penyelesaian institusi, kelajuan atas rantai yang lebih tinggi, dan kemajuan dalam distribusi tambahan. Dalam skenario ini, walaupun hasil sebenar kekal pada tahap jangka pendek pada akhir 2025 dan awal 2026, pendapatan cadangan tetap kukuh. Kos distribusi juga akan meningkat, tetapi ekonomi yang tersisa selepas distribusi mungkin masih mencukupi untuk menyerap perancangan perbelanjaan operasi yang lebih tinggi sambil mengekalkan margin keuntungan pada atau berhampiran julat panduan. Ini pada dasarnya adalah skenario "pertumbuhan stok yang mengimbangi tekanan kadar faedah". Tren baki semasa dan ekosistem yang masih berkembang menyokong skenario ini, tetapi masih bergantung kepada terusannya volume perdagangan dan momentum pengambilan.

Skenario asas. Seiring dengan aktiviti perniagaan dan penggunaan DeFi yang cenderung kembali normal, pertumbuhan peredaran USDC melambat kepada kadar pertumbuhan kuartalan berperingkat di kawasan satu digit rendah. Kadar pulangan cadangan diikat pada sekitar 3% di segmen jangka pendek, selari dengan EFFR dan SOFR. Dalam skenario ini, pendapatan cadangan stabil dan sedikit meningkat (bergantung kepada baki purata), tetapi kos pengagihan kekal tinggi kerana struktur pembahagian keuntungan mitra tidak berubah. Oleh itu, margin keuntungan RLDC kekal dalam julat 38% hingga 40% yang diarahkan oleh syarikat, dengan kemajuan perlahan di bahagian atas, tetapi peningkatan struktur margin terhad.

Skenario pasaran beruang. Jumlah beredar USDC terhenti atau menurun akibat pengecutan preferensi risiko, aliran dana keluar dari pertukaran, atau tekanan pangsa pasaran, sambil kadar faedah terus menurun dari paras yang sudah rendah. Menurut kerangka kepekaan Circle sendiri, kadar pulangan yang lebih rendah akan mengurangkan pendapatan simpanan, sambil secara mekanik mengurangkan sebahagian kos pengagihan, tetapi kesan bersihnya tetap melemahkan RLDC. Masalah ini lebih serius kerana Circle memasuki FY2026 dengan rancangan kos yang lebih tinggi, bermakna pelemahan stok beredar dan pelemahan kadar pulangan akan menjadikan syarikat lebih terus menghadapi tekanan ganda daripada risiko pengumpulan rakan kongsi dan ketegaran kos operasi.

Penentuan strategi dan landasan persaingan

Circle dikenal sebagai pengendali rangkaian mata wang digital yang diatur, dengan dua peringkat—sebuah inti penerbit dan pengurusan simpanan yang secara kewangan mendominasi pada masa ini, serta sebuah periferal yang strategik tetapi belum mendominasi secara ekonomi, yang terdiri daripada aplikasi, interoperabiliti, dan perkhidmatan pembangun. Perbezaan ini penting kerana sebelum pendapatan bukan simpanan menjadi jauh lebih besar, penilaian Circle, kepekaan keuntungan, dan ciri-ciri risikonya masih erat berkaitan dengan dasar moneter dan struktur pasaran mata wang stabil.

Strategi pilihan paling penting semasa ini ialah rangkaian pembayaran Circle (CPN). Circle melancarkan konsep ini pada April 2025, dan mengesahkan bahawa sehingga 20 Februari 2026, 55 institusi kewangan telah mendaftar, 74 lagi sedang dalam proses penilaian kelayakan, dengan jumlah perniagaan tahunan yang dihitung berdasarkan 30 hari mencapai US$5.7 bilion. Ini adalah isyarat awal yang bermakna terhadap pembentukan rangkaian dan minat institusi. Namun, tanpa penglibatan kadar, sumbangan pendapatan, atau margin keuntungan, CPN masih lebih mudah dibenarkan dari segi strategik berbanding keuangan.

Laluan pencairan bukan simpanan yang boleh dipercayai lain ialah alat interoperabiliti. Circle mengumumkan pelancaran CCTP V2 pada Mac 2025, di mana fungsi pemindahan pantas akan menghasilkan yuran transaksi apabila pelanggan memilih untuk menggunakannya. Ini merupakan salah satu laluan pencairan bukan simpanan yang kuat, kerana ia menetapkan harga untuk kemampuan teknikal tertentu, bukan hanya bergantung pada penggunaan yang akhirnya akan berubah menjadi nilai. Walaupun begitu, pendapatan transaksi yang diumumkan oleh Circle untuk FY2025 masih kecil, dan sumbangan semasa berbanding pendapatan simpanan boleh diabaikan.

Sektor USYC yang dimasuki Circle melalui pengambilalihan Hashnote juga patut diperhatikan secara strategik. Circle menggambarkan USYC sebagai perwakilan unit dana pasaran wang atas rantai, terutamanya digunakan sebagai jaminan di pasaran aset digital, dan mengungkapkan bahawa ia menghasilkan yuran termasuk yuran prestasi.

Ini adalah perluasan yang masuk akal bagi USDC, kerana ia memenuhi keperluan jaminan berfaedah dan margin yang tidak dapat sepenuhnya diselesaikan oleh stablecoin sahaja. Namun, pasaran kini tidak mempunyai pengungkapan awam yang terpisah mengenai aset, pendapatan, atau keuntungan USYC, jadi ia lebih merupakan blok pembina strategik daripada faktor yang boleh dimodelkan secara berdiri sendiri.

Dalam segi persaingan, Circle masih tetap menjadi pesaing paling langsung Tether dalam bidang mata wang stabil dolar. Menurut laporan Reuters pada Februari 2026, jumlah beredar USDT adalah sekitar US$184 bilion, menunjukkan keunggulan skala Tether yang besar.

Perbezaan Circle masih jelas: piawaian pengungkapan syarikat awam, batasan aset cadangan yang lebih selaras dengan keperluan peraturan baharu, dan kedudukan yang lebih kuat dalam hubungan dengan institusi yang diatur dan rangkaian pembayaran. Dalam konteks ini, kelebihan kompetitif Circle bukanlah saiz mutlak, tetapi lebih kepada kredibiliti institusi dan kebolehbacaan peraturan.

Pesa saingan lain ialah PYUSD milik PayPal. PayPal mengumumkan pada 17 Mac 2026 bahawa PYUSD akan diperluaskan ke 70 pasaran global. Kepentingan strategik PYUSD terletak pada ia tertanam dalam rangkaian pengedaran pembayaran pengguna dan pedagang global, yang merupakan kelebihan masuk pasaran yang sangat berbeza berbanding strategi Circle yang berfokus pada pertukaran dan infrastruktur.

Kelebihan Circle semasa ini ialah likuiditi USDC yang lebih dalam, skala yang lebih besar, dan integrasi pasaran kripto yang lebih kuat; perbezaan PYUSD ialah dompet asli dan pengedaran pedagang yang tertanam dalam platform pembayaran utama.

Kesinambungan persaingan di Eropah mungkin menjadi lebih mencabar di masa depan. Menurut Reuters, beberapa bank besar Eropah, termasuk ING, UniCredit, dan BNP Paribas, telah membentuk sebuah syarikat yang merancang untuk melancarkan stablecoin euro pada separuh kedua tahun 2026, sementara pembuat dasar juga secara terbuka membincangkan penguatan digital currency berdenominasi euro untuk menentang dominasi dolar.

Pasangan EURC ini merupakan ancaman persaingan yang bermakna dalam jangka menengah, kerana stailisasi euro yang dipimpin bank boleh menggabungkan kredibiliti pengawasan dengan saluran distribusi perniagaan dan perbankan yang terbenam. Sehingga Mac 2026, ini masih lebih merupakan risiko persaingan masa depan berbanding penggantian pasaran segera.

Kesimpulan

Data untuk Circle FY2025 masih menyokong penilaian bahawa ia terutamanya dianggap sebagai perniagaan pendapatan simpanan—keuntungan didorong oleh saldo stablecoin, hasil simpanan, dan struktur ekonomi rakan kongsi, manakala sumbangan perisian atau penghasilan pembayaran masih jauh dari mampu menggoyahkan struktur ini.

USDC dan EURC terus berkembang, inisiatif baru seperti CCTP, CPN, dan USYC meningkatkan narasi strategik, tetapi bisnis-bisnis ini masih tidak signifikan secara kewangan berbanding asas pendapatan cadangan.

Oleh itu, kerangka penjaminan inti masih berfokus pada pertumbuhan stok mengambang, kepekaan kadar faedah, dan beban struktur kos distribusi, terutamanya bahagian yang berkaitan dengan Coinbase.

Rajah: Circle Internet Group Inc — Penyata Keuntungan dan Kerugian Gabungan

Rajah: Circle Internet Group Inc — Neraca Bergabung (1)

Rajah: Circle Internet Group Inc — Neraca Bergabung (2)