Asal | Odaily Planet Daily (@OdailyChina)

Penulis | Dangdang (@XiaMiPP)

Dalam rantai nilai stabil, Circle dan Stripe pernah menjadi pasangan yang mempunyai pembahagian tugas yang sangat jelas.

Circle bertanggungjawab untuk memetakan dolar dunia nyata ke rantai, menciptakan mata wang stabil USDC; Stripe pula menggunakan rangkaian pembayaran global yang meluas untuk membolehkan dolar digital ini mengalir dalam skenario perniagaan sebenar. Satu bertanggungjawab untuk menghasilkan wang, yang satu lagi memastikan wang mengalir. Pasangan rakan sekutu ini selama beberapa tahun terakhir hampir secara semula jadi saling melengkapi.

Tetapi dua perkara baru-baru ini berlaku, apabila dilihat bersama-sama, mencipta perasaan halus: kedua-dua syarikat ini kelihatan sedang perlahan-lahan menuju ke tempat yang sama.

Pada 11 Februari, Stripe mengumumkan pelancaran fungsi pembayaran x402 di Base. Fungsi ini membenarkan pembangun mengenakan bayaran terus kepada agen AI menggunakan USDC, di mana mata wang stabil bukan lagi hanya alat penilaian di pertukaran, tetapi akan menjadi alat pembayaran antara mesin dalam gelombang Agen AI.

Pada minggu yang sama, Bridge, syarikat infrastruktur kripto stabil milik Stripe, menerima persetujuan awal daripada Pejabat Pengawas Mata Wang Amerika Syarikat (OCC) untuk lesen bank amanah. Ini bermakna Bridge berpotensi memulakan operasi seperti penerbitan kripto stabil, penyimpanan, dan pengurusan cadangan sebagai institusi kewangan yang diatur.

Di satu sisi, Stripe sedang membina skenario pembayaran baru menggunakan USDC; di sisi lain, ia sedang membina infrastruktur kewangan stabiliti sendiri.

Rantaian industri mata wang stabil zaman lama

Jika dunia mata wang stabil dibongkar, rantai nilai sebenarnya tidak rumit.

Lapisan paling bawah ialah lapisan penerbitan. Institusi seperti Circle bertanggungjawab untuk memetakan simpanan dolar dunia nyata ke atas rantai, mencetak mata wang stabil seperti USDC. Lapisan seterusnya ialah lapisan penyelesaian, yang dijalankan oleh rangkaian blockchain untuk peranan pembukuan dan pengiraan dana. Seterusnya, terdapat lapisan pembayaran. Infrastruktur pembayaran internet seperti Stripe memasukkan mata wang stabil ke dalam transaksi perniagaan sebenar, membolehkan dana di atas rantai masuk ke dalam skenario seperti e-dagang, SaaS, atau perdagangan lintas batas. Lapisan paling atas ialah lapisan aplikasi. Pelbagai aktiviti kewangan spesifik berlaku di sini, dari DeFi hingga pembayaran AI Agent.

Apabila stabelcoin hanyalah alat pasaran kripto, peserta dalam rantai nilai ini sentiasa menjalankan peranan masing-masing: penerbit bertanggungjawab atas “pencetakan mata wang”, platform pembayaran bertanggungjawab atas “menerima pembayaran”, blockchain bertanggungjawab atas penyelesaian, manakala pembangun fokus pada aplikasi.

Pada tahun 2014, Stripe pernah menjadi salah satu pengolah pembayaran utama pertama yang menyokong pembayaran bitcoin. Namun, kerana fluktuasi harga bitcoin yang terlalu tinggi, masa pengesahan transaksi yang terlalu panjang, dan yuran yang tidak dapat diramal, usaha perniagaan ini akhirnya berkurang pada tahun 2018. Bitcoin lebih seperti aset spekulatif daripada mata wang yang sesuai untuk pembayaran internet.

Kehadiran mata wang stabil telah mengisi kekosongan ini. Kestabilan harga USDC, kemampuan boleh diprogramkan, dan keupayaan penyelesaian di atas rantai menjadikannya lebih hampir kepada "mata wang asli internet" yang diidamkan oleh Stripe. Pada tahun 2022, Stripe kembali memasuki bidang kripto dan memilih menyokong pembayaran USDC. Langkah ini tidak hanya membawa mata wang stabil kembali ke dalam sistem pembayaran utama, tetapi juga secara objektif mendorong pertumbuhan pesat dalam skala peredaran USDC, dengan nilai pasaran peredaran mencapai lebih daripada $55 bilion.

Dalam kerjasama ini, Circle menyediakan dolar digital yang stabil, Stripe menyediakan rangkaian pembayaran global, dan keduanya bersama-sama mendorong USDC daripada alat perdagangan kripto menjadi pasaran dengan nilai hampir 70 bilion dolar AS.

Data on-chain juga mengesahkan efek skala yang dihasilkan dari kerjasama ini. Menurut data Artemis, jumlah transaksi on-chain USDC pada Januari melebihi 8.4 triliun, sementara jumlah keseluruhan transaksi on-chain pasaran stablecoin adalah 10 triliun. Dengan kata lain, dari segi jumlah transaksi, USDC menyumbang 84% daripada pasaran keseluruhan.

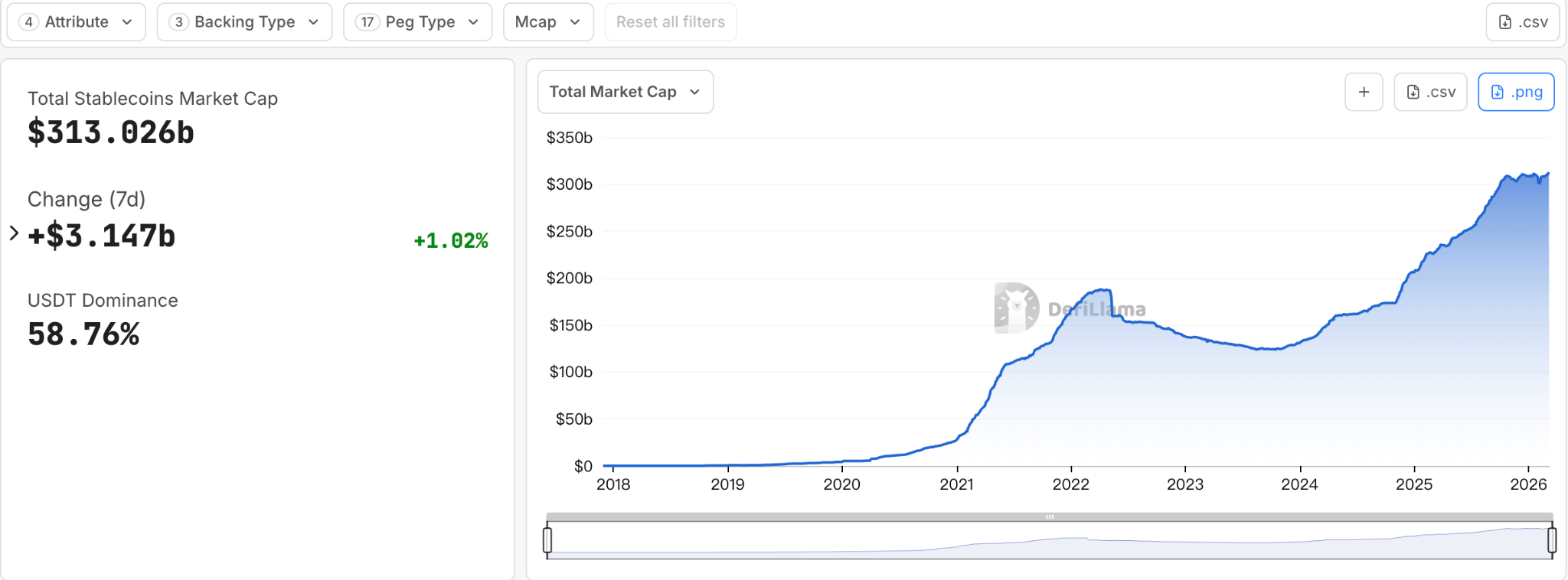

Sementara itu, persekitaran pengawasan luar juga mengalami perubahan besar. Dengan pelaksanaan rasmi Undang-Undang GENIUS, koin stabil, yang sebelumnya beroperasi di zona kelabu pengawasan, kini secara beransur-ansur dimasukkan ke dalam sistem kewangan sah. Kini, pasaran koin stabil telah melebihi US$300 bilion. Di masa depan, skala pasaran ini mungkin menjadi rangkaian kewangan berukuran trilion dolar.

Stablecoin bukan lagi hanya alat dalaman pasaran kripto, tetapi mulai dilihat sebagai sebahagian daripada infrastruktur kewangan generasi seterusnya. Apabila satu pasaran berkembang daripada alat kripto kepada infrastruktur kewangan, logik industri seringkali berubah seiring dengannya.

Apabila kripto stabil menjadi infrastruktur

Dalam mana-mana sistem kewangan, keuntungan yang stabil sebenarnya tidak datang daripada satu peringkat sahaja, tetapi daripada kawalan terhadap titik-titik kunci. Siapa yang mampu mengawal landasan pergerakan dana, dialah yang akan mentakrifkan peraturan.

Jika aset dasar hanya merupakan mata wang stabil, sementara pintu pembayaran, alat pembangun, dan skenario perniagaan sepenuhnya dikendalikan oleh platform lain, maka keuntungan yang boleh diperoleh oleh penerbit pada akhirnya sangat terhad. Sebaliknya, jika yang dikendalikan adalah rangkaian pembayaran atau sistem penyelesaian, maka nilai berterusan boleh diperoleh di setiap peringkat pergerakan dana.

Oleh itu, apabila mata wang stabil mula berubah daripada satu aset kripto kepada infrastruktur kewangan, satu trend yang hampir tidak dapat dielakkan mula muncul: peranan industri yang sebelumnya tersebar di pelbagai peringkat mula cuba meluaskan ke hulu dan hilir, membawa lebih banyak peringkat ke dalam sistem mereka sendiri.

Dalam sejarah perbankan, proses seperti ini bukanlah sesuatu yang asing. Dari sistem perbankan hingga rangkaian kad kredit, kemudian ke platform pembayaran internet, sistem perbankan yang matang akhirnya sering mengalami tahap serupa — bermula dengan peranan yang tersebar, kemudian bergerak perlahan-lahan menuju integrasi struktur.

Today, this wave of industry consolidation is also beginning to sweep through the world of stablecoins.

Jika rantai pasaran kripto stabil dianggap sebagai struktur menegak, maka dalam beberapa tahun terakhir, Circle dan Stripe masing-masing berada di kedua hujung rantai ini. Kini, keduanya sedang bergerak ke arah tengah.

Circle: Tidak ingin hanya menjadi "mesin cetak wang"

Dalam ekosistem blok, kecekapan dan frekuensi penggunaan USDC sudah tidak boleh diabaikan. Dalam laporan pergerakan mata wang stabil terkini, kelajuan peredaran USDC hampir lima kali ganda USDT.

Namun, hanya bergantung pada penerbitan mata wang stabil bukanlah model perniagaan yang terlalu berimaginasi.

Sumber pendapatan utama penerbit kripto stabil boleh dibahagikan kepada dua bahagian: pertama, faedah yang dihasilkan daripada aset cadangan, dan kedua, caj berkaitan yang dikenakan semasa penerbitan dan penebusan kripto stabil. Namun, seiring dengan pertumbuhan skala kripto stabil yang terus meningkat, pendapatan ini seringkali perlu dibahagikan dengan rakan ekosistem. Sebagai contoh, sebagai salah satu saluran pengedaran paling penting untuk USDC, Coinbase memperoleh hampir $1 bilion keuntungan setiap tahun daripada sistem USDC. Ini bermakna, walaupun penerbit memegang peranan paling penting dalam sistem kripto stabil iaitu “penempaan”, ruang pendapatan yang boleh dikendalikan secara sebenar masih dibatasi oleh struktur ekosistem.

Ini juga menjelaskan mengapa strategi Circle dalam dua tahun terakhir beralih secara jelas ke lapisan aplikasi: ia tidak lagi puas hanya dengan mengeluarkan stablecoin, tetapi berusaha membina rangkaian pembayaran stablecoin yang lengkap.

Berdasarkan maklumat awam semasa, Circle membentuk pelaksanaan di peringkat aplikasi dalam tiga langkah utama.

Langkah pertama, Arc, blockchain L1 yang direka untuk perusahaan. Ia berperan sebagai "lapisan koordinasi" pada peringkat aplikasi, membantu pembangun membina aplikasi pembayaran, penyelesaian, dan sebagainya. Arc dilancarkan pada jaringan ujian pada Oktober 2025, telah menarik lebih daripada 100 syarikat untuk terlibat, mengendalikan lebih daripada 166 juta transaksi, dan jaringan utama dirancang untuk dilancarkan pada tahun 2026.

Langkah kedua, gunakan USDC sebagai inti, melalui protokol transmisi lintas rantai (CCTP) dan alat gerbang, untuk menyelesaikan kepecahan likuiditi. Di lapisan aplikasi, bantu perusahaan menyatukan USDC dari pelbagai rantai ke Arc dan CPN, untuk mencapai penghantaran tanpa halangan dan pembinaan aplikasi.

Langkah ketiga, yang juga merupakan produk lapisan aplikasi inti Circle, CPN (Circle Payments Network). Dilancarkan pada Mei 2025, ia merupakan rangkaian koordinasi pembayaran "standard terbuka" yang direka khusus untuk pembayaran yang boleh diprogramkan, patuh, dan boleh diaudit. Sejauh ini, 55 institusi kewangan telah mendaftar, dengan tambahan 74 institusi kewangan sedang menjalani proses penilaian kelayakan.

Layout ini membolehkan Circle membina infrastruktur aplikasi keseluruhan yang mampu menampung aliran dana, berpindah dari peranan sebagai penerbit stablecoin semata-mata.

Stripe: "Kasier" juga ingin menguasai orbit

Stripe berada di hujung lain sistem mata wang stabil. Sebagai salah satu infrastruktur pembayaran internet paling penting di dunia, Stripe menguasai akses pedagang yang besar. Pada tahun 2025, jumlah pemprosesan pembayaran keseluruhan di platform Stripe telah mencapai US$1.9 trilion, meningkat 34% berbanding tahun sebelumnya, setara dengan sekitar 1.6% PDB global. Sistem pembayaran untuk banyak pedagang internet, dari Shopify hingga Amazon, dibina di atas infrastruktur Stripe. Dalam erti kata tertentu, Stripe tidak menghasilkan wang, tetapi ia mengawal akses kepada aliran wang.

Namun, jika penerbit mata wang stabil dan rangkaian blockchain menguasai lapisan penyelesaian secara bersama di masa depan, platform pembayaran mungkin akan dipadatkan menjadi penyedia perkhidmatan teknologi semata-mata.

Ini juga sebab mengapa Stripe mulai secara sistematik membina ke hulu dan hilir rantai pasaran dalam beberapa tahun terakhir.

Pada Februari 2025, Stripe menyelesaikan pengambilalihan platform infrastruktur stablecoin, Bridge, sebanyak US$1.1 bilion. Akhirnya, pada 12 Februari tahun ini, Bridge mendapat persetujuan bersyarat dari OCC, yang merupakan elemen paling penting bagi Stripe dalam membangun infrastruktur.

Sementara itu, Stripe juga bekerjasama dengan Paradigm untuk mengembangkan rantai blok L1 Tempo, dengan harapan membina rantai penyelesaian yang khusus ditujukan untuk perbankan internet. Rangkaian ujian awam dilancarkan pada Disember 2025, dan rangkaian utama dirancang untuk dilancarkan pada tahun 2026.

Selain itu, Stripe juga mengakuisisi syarikat infrastruktur dompet Privy pada tahun 2025, memberikan dompet tertanam dan sistem identiti kepada pengguna, serta mengurangkan rintangan untuk memasuki sistem kewangan atas rantai.

Jika dilihat secara keseluruhan, tindakan-tindakan ini menunjukkan satu tren yang sangat jelas: Stripe sedang merentasi dari pintu pembayaran ke bawah, berusaha menguasai landasan asas operasi stablecoin.

Dua syarikat bertemu di tengah-tengah rantai pasaran

Circle sedang meluas dari lapisan penerbitan ke lapisan aplikasi, sementara Stripe sedang menurun dari lapisan pembayaran ke infrastruktur. Apabila dua lintasan ini bergerak serentak ke pusat rantai industri, sempadan yang sebelumnya jelas mulai secara tak terelakkan bertindih.

Dalam konteks struktur industri mata wang stabil yang sedang dibentuk semula, ia lebih seperti pengingat: persaingan mata wang stabil sudah tidak lagi sekadar "siapa yang mengeluarkan lebih banyak token". Masalah yang benar-benar penting di masa depan mungkin ialah—siapa yang mengawal landasan pergerakan mata wang stabil.

Apabila penerbitan, penyelesaian, pembayaran, dan aplikasi secara perlahan digabung semula, persaingan di dunia stablecoin akan berpindah dari “skala aset” kepada “jaringan kewangan”. Dan di lintasan baru ini, Circle dan Stripe, dua rakan sekutu yang dahulu sangat saling melengkapi, telah mula bertemu di tengah-tengah rantai nilai.

Cerita tentang stablecoin juga sedang berubah daripada satu eksperimen industri kripto kepada satu pembinaan semula rangkaian kewangan.

Bacaan yang disarankan

Latest Report on Stablecoins: Real Distribution and Flows Are Far More Significant Than Supply

Di sebalik pantulan kuat saham Circle: AI, pasaran ramalan, dan penggunaan institusi