Penulis:Komen-komen Mengenai Kesedaran Kecil Membawa Makna Besar

Beberapa saham logam kecil telah diperkenalkan kepada saya sebelum ini, dan apabila dilihat kembali, memang sangat menarik. Kita tidak boleh menunggu hingga terperangkap dalam pelaburan sebelum membuat kajian, tetapi sebaliknya, kita perlu membuat kajian terlebih dahulu sebelum terperangkap. Jadi, baru-baru ini saya memulakan satu siri kajian baru, iaitu kajian logam dan mineral, untuk melihat bagaimana keadaan pelbagai jenis logam kecil.

Kadang-kadang saya rasa artikel-artikel kecil ini menarik, contohnya beberapa hari lepas menyebutkan kuantiti bahan letupan yang diimport ke Wilayah U (Myanmar) telah meningkat, dan terus sahaja harga timah jatuh sedikit. Pada masa ini, logik bekalan yang mungkin wujud boleh dilihat.

[Pengingatan: Asas sahaja adalah asas, bukan untuk memandu perdagangan]

Logam kecil yang disebutkan mungkin tidak kecil, terutamanya dalam asas transformasi industri, sekiranya terdapat kejutan teknikal, logam kecil ini mungkin sahaja menjadi logam strategik.

Sebagai contoh, sebelum menjadi "logam tenaga", pasaran lithium tidak terlalu besar, dan kebanyakannya digunakan dalam kaca, porselin, dan bidang seperti pelincir. Namun, dengan pertumbuhan yang pesat dalam industri kenderaan tenaga baru dan penyimpanan tenaga, lithium sebagai bahan mentah utama bateri kuasa, permintaan dan saiz pasaran lithium telah berkembang secara tajam, dan kedudukannya telah berubah secara mendasar.

Magnesium adalah logam kecil yang pada masa kini jelas mempunyai potensi untuk menjadi komoditi futures berikutnya. Saiz pasaran magnesium global kini berada pada tahap berjuta tan, dengan kegunaan utamanya dalam bidang penambah paduan aluminium, komponen tuang tekan, dan sebagainya. Pada masa hadapan, jika magnesium mengalami perubahan besar dalam bahan ringan (seperti kenderaan, pengangkutan udara dan angkasa lepas) atau dalam bidang bateri, menyebabkan pengeluaran dan permintaannya meningkat secara eksponen, ia juga sepenuhnya mungkin naik taraf menjadi logam asas atau kategori yang berasingan.

Saya ingat jelas akan satu bahagian daripada perbincangan sebelumnya antara Huaxia dan Qingdao dalam semua jenis pasaran:

Logam strategik seperti logam tanah jarang, tungsten, molybdenum, kobalt, nikel dan timah akan terus mengalami penilaian semula pada masa hadapan. Logik utamanya ialah latar belakang persaingan global, walaupun persaingan antara China dan Amerika Syarikat mungkin berlaku secara beransur-ansur, secara jangka panjang, sifat persaingan logam strategik ini hanya akan meningkat. Logam jenis ini perlu memenuhi dua syarat: sama ada kelangkaannya tinggi, atau pun bekalan asingnya terkumpul.

Misalnya kobalt, Republik Kongo adalah negara pemasok utama, dan ia memandang bekalan kobalt sebagai aset tawar-menawar penting, dengan faktor politik yang sangat kuat dalam penentuan harga. Lagi pula, seperti nikel dan timah dari Indonesia, kebergantungan global terhadap Indonesia sangat tinggi, dan kekurangan semulajadinya juga jelas, jadi ia mungkin menjadi komoditi utama dalam rundingan tawar-menawar seterusnya. Kebanyakan komoditi ini berada di tahap bawah atau nilai ekonominya belum sepenuhnya terungkap, jadi potensi penilaian semula pada masa depan sangat besar.

Logam berwarna pada tahun ini sangat kuat, selain sebab-sebab makro berkaitan dana, satu sebab penting ialah keselamatan rantaian bekalan global (khususnya keselamatan sumber asli dan sumber mineral) menghadapi cabaran yang besar.

China telah menetapkan susun atur strategik untuk pengagihan mineral strategik sejak 2016: Kementerian Urusan Negara memperkenalkan "Rancangan Sumber Mineral Negara (2016-2020)" dengan prinsip utama "memastikan keselamatan ekonomi negara, keselamatan pertahanan dan keperluan perkembangan industri strategik baru", secara rasmi memasukkan 24 jenis mineral termasuk kromium, aluminium, nikel, wolfram, timah, antimon, kobalt, litium, tanah-tanah lantan, zirkon, grafit berkristal, minyak, gas asli, gas batu lempeng, batu bara, gas batu bara, uranium, emas, besi, molibdenum, tembaga, fosforus, garam kalium, dan fluorit ke dalam senarai mineral strategik. Ia merangkumi pelbagai logam strategik utama, memperkuat asas sumber untuk perkembangan berkualiti tinggi industri berkaitan.

China mempunyai "kekayaan sumber semula jadi + kelebihan kapasiti pengeluaran" dalam empat bidang mineral iaitu wolfram, antimon, timah dan molibdenum. Wolfram, antimon, timah dan molibdenum merupakan empat mineral strategik utama China. Kita lihat bekalan bagi keempat-empat jenis mineral ini.

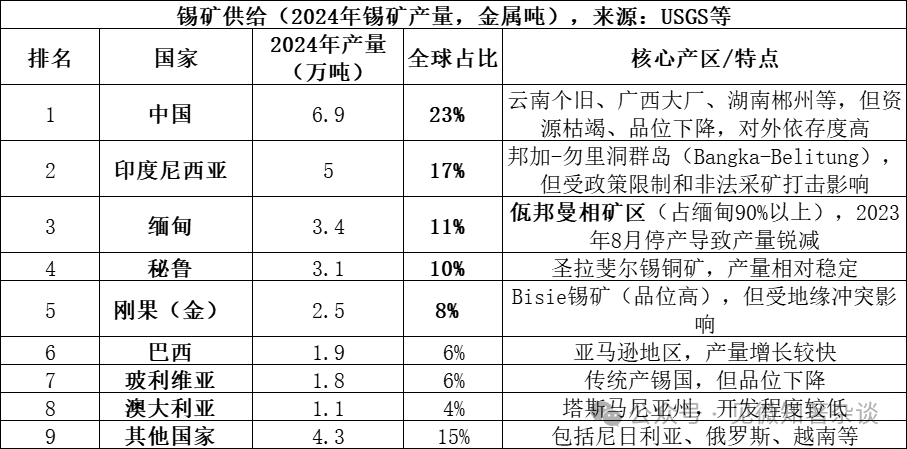

1. Jenis-jenis mineral di sisi bekalan timah

Sumber utama bekalan timah ialah mineral kasiterit (SnO₂, timah oksida), bentuk utama timah yang wujud secara semula jadi, yang menyumbang lebih daripada 95% daripada sumber mineral timah di seluruh dunia. Selain itu, terdapat juga kuantiti kecil mineral sulfida seperti tetrahedrit (Cu₂FeSnS₄), tetapi nilai ekonominya agak rendah. Kasiterit diproses melalui pengilangan untuk mendapatkan konsentrat timah, kemudian diolah melalui kaedah pirometalurgi atau hidrometalurgi untuk menghasilkan timah tulen.

Data untuk 2025 belum sepenuhnya dikeluarkan, tetapi dijangka pengeluaran Myanmar akan menurun lagi ke bawah 20,000 tan kerana penghentian operasi di Wilayah U, menyebabkan peratusan pengeluaran merosot ke kira-kira 7%. Lima negara pengeluar terbesar bersama-sama menyumbang 69%, manakala lapan negara teratas menyumbang 85%, menunjukkan konsentrasi bekalan yang sangat tinggi.

Kerana utama Wilayah Autonom佤 (Wa) di Myanmar mempunyai kesan besar kepada rantaian pasokan timah ialah:

1) Jumlah bekalan sejarah yang besar: Sebelum penghentian operasi pada Ogos 2023, Myanmar mempunyai pengeluaran tahunan biasa sekitar 50,000 hingga 60,000 tan (menyumbang 15-20% daripada global), di mana kawasan佤邦 menyumbang lebih daripada 90% daripada jumlah pengeluaran Myanmar, iaitu bekalan tahunan sekitar 45,000 hingga 54,000 tan. Kuantiti ini setara dengan 1/6 daripada bekalan global, jadi penghentian operasi secara tiba-tiba menyebabkan kekurangan bekalan yang besar.

2) Sangat kritikal kepada eksport timah China: China adalah pengeluar timah terbesar di dunia (45% daripada keseluruhan dunia), tetapi sumber lombong domestiknya semakin kering dan bergantung berat kepada import. Myanmar pernah menjadi sumber utama China untuk bijih timah, dengan kira-kira 36,000 tan logam timah bijih diimport dari Myanmar pada tahun 2022, menyumbang 60-70% daripada jumlah import China. Penghentian operasi di Wilayah Kachin secara langsung menyebabkan kilang-kilang pengekstrakan di China kekurangan stok.

3) Ketidakpastian pengeluaran semula adalah tinggi: Walaupun pengeluaran semula di Wilayah U mengambil langkah pada tahun 2025, progres sebenar jauh lebih rendah daripada jangkaan disebabkan oleh faktor-faktor seperti dasar kerajaan, peralatan, musim hujan dan sebagainya. Hingga akhir tahun 2025, kuantiti eksport purata bulanan hanya sekitar 2000-3000 tan sebenar (kira-kira 1000-1500 tan logam), jauh lebih rendah daripada tahap purata bulanan 3000 tan logam sebelum penghentian pengeluaran.

4) Memperbesar keseimbangan tawar antara permintaan dan bekalan global: Pasaran global timah telah lama berada dalam keadaan keseimbangan tawar yang ketat (nisbah simpanan-teroka hanya 15 tahun), sebarang perubahan kecil di negara bekalan utama akan diperbesar oleh pasaran. Proses "penutupan operasi - pemulihan perlahan" di UWS akan menjadi faktor paling utama yang mendorong harga timah terus meningkat pada tahun 2024-2025.

Tembaga biasanya tidak terhasil secara terpencil, tetapi biasanya berkembang bersama pelbagai logam dan mineral bukan logam.

Loyang galian yang berkaitan dengan granit sederhana: Ini adalah jenis lombong timah yang paling penting. Dalam jenis lombong skarn (seperti lombong Shizhuyuan di Hunan) dan jenis lombong timah-sulfida (seperti lombong Gejiu di Yunnan, Dachang di Guangxi), timah biasanya berkongsi rapat dengan wolfram, molibdenum, bismuth, kuprum, plumbum, zink, dan argentum, membentuk kawasan lombong logam pelbagai yang besar. Dalam jenis lombong pegmatit, timah cenderung berkongsi rapat dengan unsur-unsur jarang seperti niobium, tantalum, litium, berilium, rubidium, dan sesium.

Kasutitan pasir: terbentuk daripada kasa utama yang melalui proses penghakisn, pengangkutan dan pengkayaan. Selain dari pada kasutitan, biasanya pelbagai mineral pasir berat seperti emas semula jadi, wolfram hitam, monazit, rutil, dan xenotim juga dikumpulkan secara serentak dalam kasa pasir, menjadikan nilai penguasaan keseluruhan kasutitan pasir sangat tinggi.

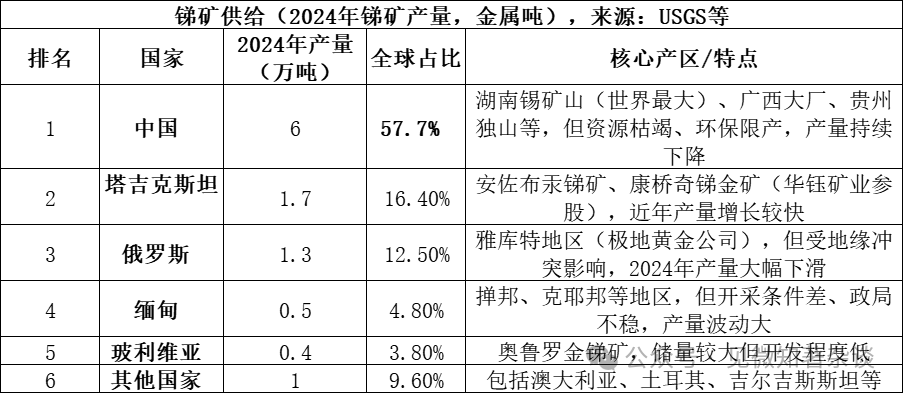

Dua. Jenis-jenis lombong sumber bekalan antimony

Sumber utama bekalan antimon ialah stibnite (Sb₂S₃, sulfida antimon), yang merupakan bijih antimon utama di alam semula jadi dan menyumbang lebih daripada 80% daripada sumber bijih antimon di seluruh dunia. Selain itu, terdapat juga mineral sekunder seperti senyawa antimon trioksida (Sb₂O₃). Stibnite diproses melalui pemilahan bijih untuk mendapatkan bijih antimon berkualiti tinggi, kemudian diapungkan menggunakan kaedah api atau kaedah basah untuk menghasilkan logam antimon atau sebatian antimon.

Tiga negara pengeluar terbesar (China, Tajikistan, Rusia) menyumbang 86.6% secara keseluruhan, dengan bekalan yang sangat terkumpul. Walaupun China menyumbang lebih separuh daripada jumlah pengeluaran, kadar ini telah menurun secara ketara berbanding 90% pada tahun 2010, terutamanya disebabkan dasar alam sekitar yang lebih ketat dan kehabisan sumber.

Kombinasi kalis yang berkembang bersama dengan lapisan antimon:

Ia terutamanya dihasilkan dalam persekitaran hidrotermal suhu sederhana hingga rendah: kebanyakan lombong antimon yang mempunyai nilai ekonomi terbentuk dalam keadaan hidrotermal suhu sederhana hingga rendah. Dalam persekitaran ini, stibnit biasanya mengendap bersama mineral seperti cinnabar (merkuri), pyrite, kuarsa dan lain-lain, membentuk lombong hidrotermal suhu rendah yang khas.

Kombinasi ciri-ciri yang berbeza: 1) Di kawasan lombong antimon terkenal, Xikuangshan di Hunan, stibina biasanya berlapis dengan pirita, realgar, orpiment, cinnabar, kalsit, dan kuarsa; 2) Apabila pengayaan antimon tumpang tindih dengan pengayaan emas atau wolfram, ia akan membentuk lombong kompleks antimon-emas-wolfram yang lebih bernilai.

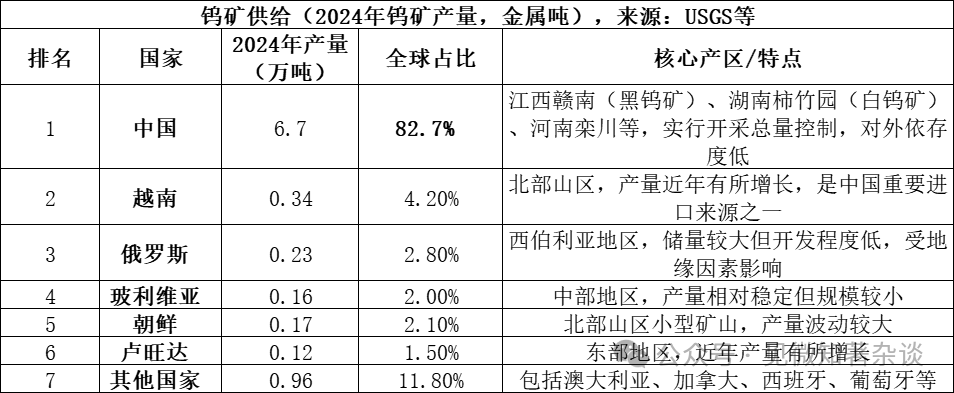

Tiga. Jenis-jenis lombong sumber bekalan Tungsten

Sumber utama pasokan wolfram ialah dari scheelite (CaWO₄, kalsium wolframat) dan wolframite ((Fe,Mn)WO₄, ferum-mangan wolframat), yang merupakan dua bentuk utama mineral wolfram dalam alam semula jadi. Scheelite menyumbang lebih daripada 70% daripada sumber wolfram global, manakala wolframite menyumbang kira-kira 25-30%. Scheelite biasanya dijumpai dalam deposit skarn silika, manakala wolframite biasanya dijumpai dalam deposit lapisan kuarsa hidrotermal pada suhu tinggi. Kedua-dua jenis mineral ini diproses melalui pengapungan untuk mendapatkan konsentrat wolfram (kandungan WO₃ ≥ 65%), yang kemudian diproses lagi melalui kaedah pirometalurgi atau hidrometalurgi untuk menghasilkan ammonium paratungstate (APT), oksida wolfram, atau logam wolfram.

Pola bekalan pasaran Tungsten:

1) China memimpin bekalan, tetapi pertumbuhan lemah: China bukan sahaja negara pengeluar tan tanah api terbesar (menghasilkan 83% daripada jumlah dunia), tetapi juga mempunyai kira-kira 52% daripada jumlah simpanan tan tanah api dunia. Walau bagaimanapun, penambangan tan tanah api domestik dikawal ketat melalui arahan kuantiti keseluruhan. Walaupun arahan penambangan pada 2024 ditetapkan pada 114,000 tan, jumlah pengeluaran sebenar ialah 127,000 tan, menunjukkan bahawa kelebihan penambangan telah berjaya dikawal. Pada masa yang sama, penambangan jangka panjang menyebabkan habisnya bijih berkualiti tinggi, dan kualiti bijih asal terus merosot, yang secara asasnya membatasi pertumbuhan bekalan.

2) Penambahan bekalan luar negara adalah terhad: Pada tahun 2024, pengeluaran global bijih wolfram di luar China adalah kira-kira 14,000 tan logam, dengan sumber yang tercicir. Bekalan tambahan penting terutamanya datang dari projek seperti lombong Bakytas di Kazakhstan, tetapi hanya menyumbang kecil kepada bekalan global, dan dalam jangka pendek sukar mengubah corak bekalan yang dikuasai oleh China.

3) Pemulihan wolfram adalah sumber penting: Selain bijih asal, bahan buangan wolfram (seperti aloi keras terpakai) yang dipulihkan juga merupakan sumber bekalan yang penting. Kini kira-kira 35% bekalan wolfram dunia datang daripada bahan yang dipulihkan, walaubagaimanapun kadar pemulihan dan kualiti produk di China masih jauh dari tahap antarabangsa yang canggih.

Kombinasi konglomerat tungsten:

Jenis lompang kuarsa dan jenis lepidolit: Jenis lompang ini biasanya berkaitan dengan intrusi granit. Mineral yang berkembang bersama sangat kaya, selain wolfram, biasanya terdapat juga mineral tin, molybdenite, bismuthinite, beryl, topaz, tourmalin dan sebagainya. Mereka biasanya dijumpai di dalam lompang kuarsa di bahagian atas atau batuan sekitarnya yang berdekatan dengan badan granit.

Jenis deposit skarn: Deposit jenis ini terbentuk di kawasan sempadan antara batuan intrusi asidik sederhana dengan batuan karbonat (seperti batu kapur), dengan mineral utamanya ialah wolframit putih. Kombinasi mineral yang berkembang bersama berbeza daripada jenis vena kuarsa, biasanya berkembang rapat bersama sulfida seperti kalsopir, galena, blende, serta molybdenit. Deposit mineral Shizhuyuan di Chengzhou, Hunan adalah contoh dunia antarabangsa dalam aspek ini, yang pada masa yang sama kaya dengan sumber wolfram, timah, molybdenum, bismuth, berilium, fluorit dan lain-lain.

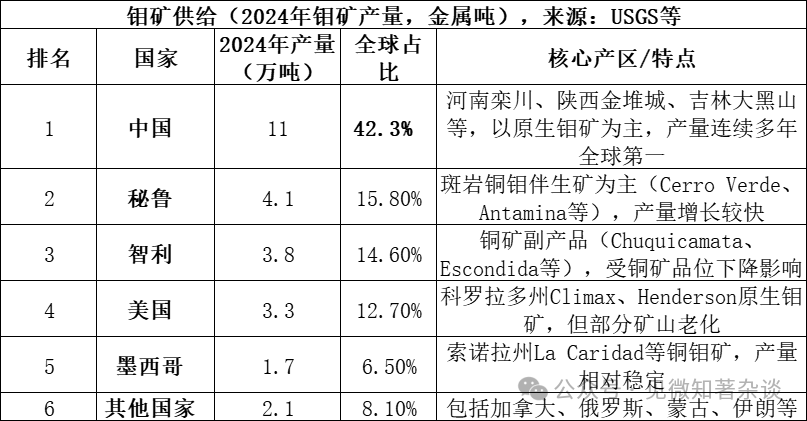

4. Jenis-jenis lombong sumber molybdenum

Sumber utama bekalan molibdenum ialah dari molibdenit (MoS₂, molibdenum disulfida), yang merupakan bijih molibdenum paling utama dan bernilai ekonomi dalam alam semula jadi. Molibdenit biasanya terdapat bersama-sama dengan logam seperti kuprum dan wolfram dalam lombong-lombong tipe batuan beku. Bijih ini diproses melalui pengapungan untuk mendapatkan konsentrat molibdenum (biasanya memerlukan kandungan MoS₂ ≥85%), kemudian diolah melalui pembakaran atau kaedah leburan basah untuk menghasilkan oksida molibdenum (oksida molibdenum industri), ferromolibdenum atau amonium molibdat, yang kemudiannya digunakan dalam bidang aloi keluli dan kimia.

Lima negara pengeluar utama (China, Peru, Chile, Amerika Syarikat, Mexico) menyumbang 91.9% secara keseluruhan, bekalan sangat terkumpul; pada tahun 2024, jumlah kebun molibdenum dunia adalah kira-kira 15 juta tan, dengan kandungan molibdenum di China sebanyak 5.9 juta tan (39.3%), nisbah simpanan dan pengeluaran kira-kira 57 tahun.

China mempunyai kedudukan tiga kali ganda dalam pasaran molibdenum "sumber + pengeluaran + penggunaan":

1) Kelebihan kekayaan sumber: Kekayaan molibdenum China menyumbang hampir 40% daripada jumlah dunia (590,000 tan pada tahun 2024), dan kebanyakannya ialah bijih molibdenum asli, dengan saiz lombong yang besar dan kandungan yang agak tinggi (seperti kandungan purata lombong molibdenum Luanchuan ialah kira-kira 0.1%), kekayaan sumber lebih baik daripada kebanyakan negara.

2) Pengeluaran dominasi mutlak: Pengeluaran molibdenum China menyumbang lebih daripada 42% daripada jumlah dunia, dan telah berterusan memegang nombor satu dunia selama bertahun-tahun. Berbeza dengan logam seperti timah dan antimon, industri molibdenum China tidak bergantung pada import, dengan kadar kemandirian bahan mentah melebihi 90%, berbeza dengan pasaran timah di mana China bergantung pada import daripada Myanmar.

3) Rantaian nilai yang lengkap: China mempunyai rantaian nilai yang lengkap bermula daripada perlombongan, pengilangan, pengekstrakan hingga pengeluaran lanjut (ferromolibdenum, serbuk molibdenum, kimia molibdenum). Syarikat-syarikat utama seperti Luoyang Molibdenum dan Golden Molibdenum mempunyai daya saing antarabangsa.

4) Pusat Pasaran Penggunaan: China juga merupakan pengguna terbesar molybdenum di dunia (penggunaan kira-kira 130,000 tan pada tahun 2024, menyumbang lebih daripada 45% daripada penggunaan global), terutamanya digunakan dalam aloi keluli (menyumbang lebih daripada 70% daripada penggunaan), membentuk sistem tertutup antara pengeluaran tempatan dan penggunaan tempatan.

5) Kebanyakan molibdenum di seluruh dunia diperoleh sebagai produk sampingan daripada perlombongan tembaga: kualiti bijih di banyak lombong tembaga besar sedang merosot. Beberapa lombong tembaga utama mungkin akan mencapai akhir hayat perlombongan mereka pada pertengahan 2030-an, yang akan membataskan pertumbuhan bekalan molibdenum di masa depan.

Kombinasi kalis molybdenum:

Loyong molybdenum/loyong tembaga: Ini adalah jenis lombong molybdenum yang paling penting di dunia. Dalam lombong tembaga loyong (seperti lombong tembaga Dexing), molybdenum (molybdenite) wujud sebagai produk sampingan yang rapat bersama-sama dengan sulfida tembaga. Manakala dalam lombong molybdenum loyong (seperti Luanchuan di Henan, Jinduicheng di Shaanxi), molybdenum adalah produk utama, tetapi biasanya diiringi oleh unsur-unsur seperti wolfram dan rhenium.

Deposit Skarn: Deposit jenis ini terbentuk di zon sempadan antara batuan penebusan asid sederhana dengan batuan karbonat. Di sini, molybdenite biasanya berkongsi rapat dengan wolframite putih, membentuk kombinasi molibdenum-tungsten (seperti deposit Shizhuyuan di Hunan), dan juga boleh berkongsi dengan pelbagai sulfida logam.

Jenis lompang kuarsa dan jenis lompang pegmatit: Jenis lompang ini biasanya berkaitan dengan granit, dalam lompang kuarsa-manganit, biasanya terdapat mineral molybdenum sulfida (molybdenite) yang berkembang bersama, serta mungkin juga disertai dengan mineral seperti bismuthin dan arsenopyrit.