Tulisan | Sleepy.txt

Lapan tahun yang lalu, Zhongxing mengalami henti jantung.

Pada 16 April 2018, larangan yang dikeluarkan oleh Biro Industri dan Keselamatan, Departemen Perdagangan Amerika Syarikat, menyebabkan ZTE, pengeluar peralatan komunikasi terbesar keempat di dunia dengan 80,000 pekerja dan pendapatan tahunan melebihi seribu miliar, berhenti beroperasi dalam semalam. Kandungan larangan tersebut adalah ringkas: selama tujuh tahun ke depan, semua syarikat Amerika dilarang menjual komponen, barangan, perisian, dan teknologi kepada ZTE.

Tanpa chip Qualcomm, stesen pangkalan dihentikan pengeluarannya. Tanpa lesen Android dari Google, telefon tidak lagi mempunyai sistem yang boleh digunakan. 23 hari kemudian, ZTE mengeluarkan pengumuman, menyatakan bahawa aktiviti operasi utama syarikat telah berhenti.

Namun, ZTE akhirnya bertahan, tetapi dengan harga 1.4 bilion dolar AS.

Denda sebanyak 1 miliar dolar AS, dibayar sekali bayar; jaminan sebanyak 400 juta dolar AS, disimpan dalam akaun penitipan di bank Amerika Syarikat. Selain itu, semua pengurusan tinggi diganti, dan pasukan pengawas kepatuhan pihak Amerika ditempatkan di lokasi. Pada tahun 2018, Zhongxing mengalami kerugian bersih sebanyak 7 miliar yuan China, dengan pendapatan turun 21.4% berbanding tahun sebelumnya.

Pada masa itu, Ketua Eksekutif ZTE, Yin Yimin, menulis dalam surat dalaman: "Kita berada dalam industri yang kompleks dan sangat bergantung kepada rantaian pasaran global." Perkataan ini, pada masa itu, terdengar sebagai refleksi, juga keputusasaan.

Lapan tahun kemudian, pada 26 Februari 2026, raksasa AI China DeepSeek mengumumkan bahawa model besar multimodal V4 yang akan dilancarkan akan bekerjasama secara mendalam terlebih dahulu dengan pengeluar cip tempatan, mencapai penyelesaian bukan NVIDIA pertama dari latihan awal hingga penyesuaian halus.

Kami tidak lagi menggunakan NVIDIA.

Selepas berita itu dikeluarkan, tindakan pertama pasaran ialah meragui. NVIDIA mempunyai lebih daripada 90% pasaran cip latihan AI global; adakah ia logik secara perniagaan untuk meninggalkannya?

Namun, di sebalik pilihan DeepSeek, tersembunyi satu masalah yang lebih besar daripada logik perniagaan: Apakah jenis kemerdekaan pengiraan yang diperlukan oleh AI China?

Apa sebenarnya yang dikekang

Banyak orang menganggap bahawa larangan cip menghentikan peranti keras. Tetapi perkara yang benar-benar membuat syarikat AI China merasa sesak ialah sesuatu yang dipanggil CUDA.

CUDA, singkatan bagi Compute Unified Device Architecture, ialah platform pengiraan selari dan model pemrograman yang diperkenalkan oleh NVIDIA pada tahun 2006. Ia membolehkan pembangun memanggil kuasa pengiraan GPU NVIDIA secara langsung untuk mempercepatkan pelbagai tugas pengiraan yang kompleks.

Sebelum era AI tiba, ia hanyalah alat yang dimiliki oleh segelintir geeks. Tetapi apabila gelombang pembelajaran mendalam melanda, CUDA menjadi asas seluruh industri AI.

Latihan model AI besar pada dasarnya adalah operasi matriks dalam jumlah besar. Dan ini tepatnya merupakan tugas yang paling disukai oleh GPU.

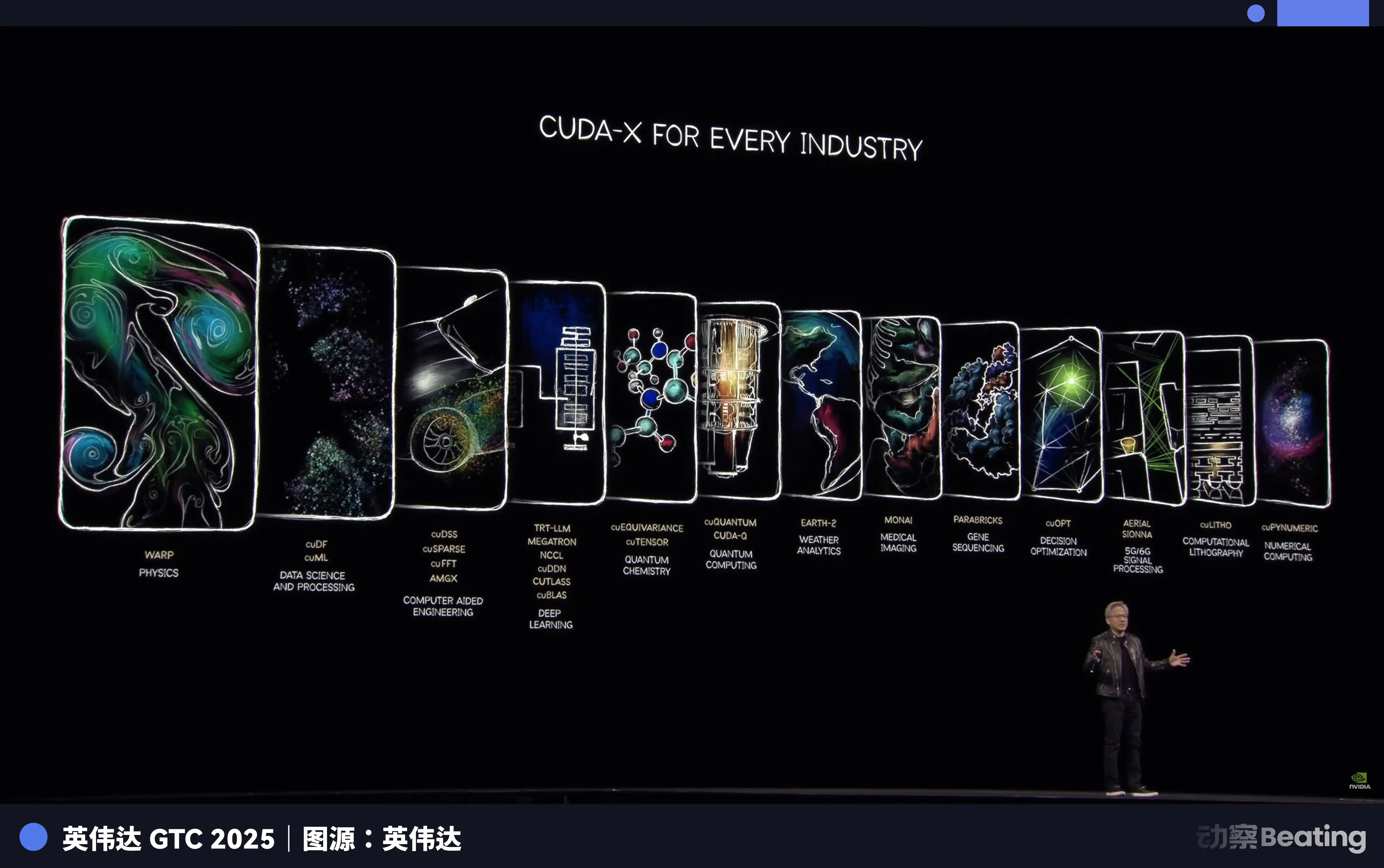

NVIDIA, dengan perancangan awal selama lebih dari sepuluh tahun, telah membina satu rantai alat lengkap dari peranti keras bawah hingga aplikasi atas untuk pembangun AI di seluruh dunia menggunakan CUDA. Hari ini, semua kerangka kerja AI utama di seluruh dunia, dari TensorFlow milik Google hingga PyTorch milik Meta, secara mendalam terikat pada CUDA.

Seorang pelajar doktor dalam bidang AI, sejak hari pertama pendaftaran, telah belajar, memprogram, dan menjalankan eksperimen dalam persekitaran CUDA. Setiap baris kod yang ditulisnya memperkuat parit pertahanan NVIDIA.

Pada tahun 2025, ekosistem CUDA telah memiliki lebih daripada 4.5 juta pembangun, mencakup lebih daripada 3,000 aplikasi yang dipercepat GPU, dengan lebih daripada 40,000 syarikat di seluruh dunia menggunakan CUDA. Angka ini bermakna lebih daripada 90% pembangun AI di seluruh dunia telah terikat dalam ekosistem NVIDIA.

Keburukan CUDA ialah ia adalah roda gila. Semakin ramai pembangun yang menggunakannya, semakin banyak alat, pustaka, dan kod yang dihasilkan, semakin makmur ekosistemnya; semakin makmur ekosistemnya, semakin banyak pembangun yang tertarik untuk menyertai. Roda gila ini sekali berputar, hampir tidak mungkin digoyahkan.

Hasilnya, NVIDIA menjual kepada anda sekop paling mahal, sekaligus mentakrifkan satu-satunya gaya penambangan. Anda ingin menukar sekop? Boleh. Tetapi anda perlu menulis semula kesemua pengalaman, alat, dan kod yang telah dikumpulkan selama lebih sepuluh tahun oleh puluhan ribu otak paling cerdas di seluruh dunia di bawah gaya ini.

Siapa yang akan membayar kos ini?

Jadi, pada 7 Oktober 2022, apabila pengawasan pertama BIS dikenakan, membatasi eksport A100 dan H100 NVIDIA ke China, syarikat AI China merasakan rasa sesak seperti yang dialami ZTE untuk pertama kalinya. NVIDIA kemudian melancarkan versi "khas China" iaitu A800 dan H800, yang mengurangkan lebar pita penghubung antara cip, sekadar mengekalkan bekalan.

Tetapi hanya setahun kemudian, pada 17 Oktober 2023, pengawasan putaran kedua diperketat lagi, A800 dan H800 juga dilarang, dan 13 syarikat China dimasukkan ke dalam senarai entiti. NVIDIA terpaksa melancarkan H20 yang lebih dipotong lagi. Pada Disember 2024, pengawasan terakhir semasa penggal Biden berlaku, dengan eksport H20 sendiri dikenakan sekatan ketat.

Tiga putaran pengawasan, setiap tahap semakin ketat.

Tetapi kali ini, arah ceritanya berbeza sama sekali dengan Zhongxing pada masa itu.

Sebuah突围 yang asimetrik

Di bawah larangan itu, semua orang menganggap impian China terhadap model besar AI akan berakhir di sini.

Mereka semua salah. Menghadapi blokade, syarikat-syarikat China tidak memilih untuk bertembung secara langsung, tetapi memulakan satu serangan keluar. Medan pertama serangan keluar ini bukan di cip, tetapi di algoritma.

Pada akhir 2024 hingga 2025, syarikat-syarikat AI China secara kolektif beralih ke arah teknologi: model pakar campuran.

Secara ringkas, ia memecah model besar menjadi banyak pakar kecil, dan semasa mengendalikan tugas, hanya beberapa pakar yang paling relevan yang diaktifkan, bukan seluruh model.

V3 DeepSeek merupakan perwakilan klasik kepada pendekatan ini. Ia mempunyai 671 bilion parameter, tetapi hanya 37 bilion parameter yang diaktifkan setiap kali inferens, iaitu hanya 5.5% daripada jumlah keseluruhan. Dari segi kos latihan, ia menggunakan 2048 unit GPU NVIDIA H800, dilatih selama 58 hari, dengan jumlah perbelanjaan sebanyak $5.576 juta. Sebagai perbandingan, anggaran kos latihan GPT-4 di luar sana kira-kira $780 juta. Perbezaan satu peringkat.

Pengoptimuman ekstrem secara algoritma secara langsung terlihat pada harga. Harga API DeepSeek, input hanya $0.028 hingga $0.28 per juta token, output $0.42. Manakala harga input GPT-4o ialah $5, output $15. Claude Opus lebih mahal, input $15, output $75. Dikira secara kuantiti, DeepSeek lebih murah 25 hingga 75 kali berbanding Claude.

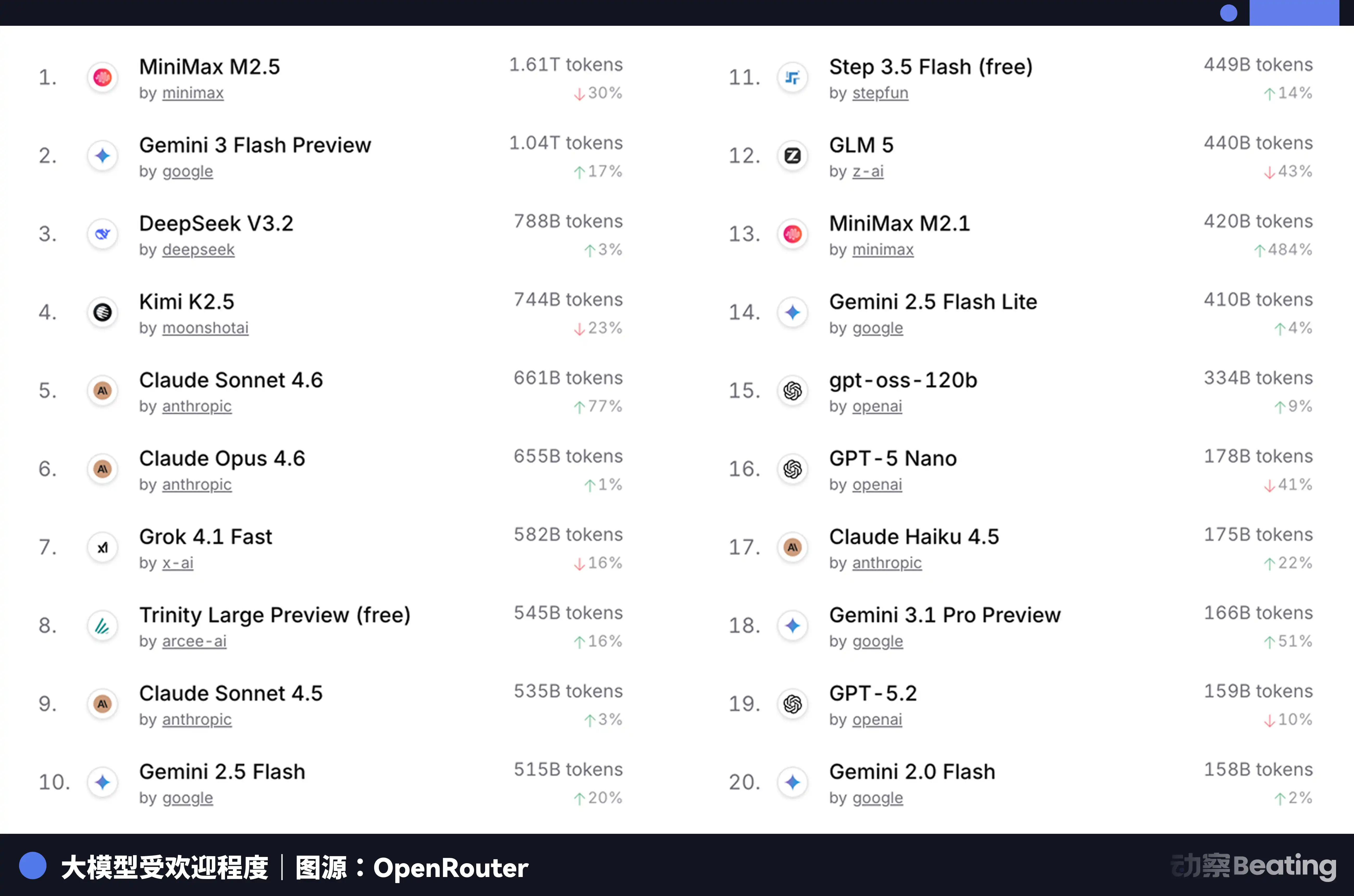

Perbezaan harga ini mendapat reaksi besar di pasaran pembangun global. Pada Februari 2026, penggunaan mingguan model AI China di OpenRouter, platform pengumpulan API model AI terbesar di dunia, meningkat 127% dalam tiga minggu, pertama kali melebihi Amerika. Satu tahun lalu, bahagian model China di OpenRouter kurang daripada 2%. Satu tahun kemudian, ia meningkat 421%, mendekati enam puluh peratus.

Di sebalik data ini, terdapat perubahan struktural yang mudah diabaikan. Mulai separuh kedua tahun 2025, skenario utama aplikasi AI berpindah dari perbualan kepada Agent. Dalam skenario Agent, penggunaan Token sekali tugas adalah 10 hingga 100 kali ganda berbanding perbualan ringkas. Apabila penggunaan Token meningkat secara eksponen, harga menjadi faktor penentu. Nilai terbaik yang ekstrem daripada model China tepat memanfaatkan jendela ini.

Tetapi masalahnya, penurunan kos penghujahan tidak menyelesaikan masalah asas latihan. Jika model besar tidak dapat terus dilatih dan diitersi pada data terkini, kemampuannya akan cepat menurun. Dan latihan, tetap menjadi lubang kuasa yang tidak boleh dielakkan.

Jadi, « sekop » yang dilatih itu datang dari mana?

Pengesahan cadangan

Xinghua, Jiangsu, sebuah bandar kecil di Jiangsu, terkenal dengan keluli tahan karat dan makanan kesihatan, sebelum ini tidak ada kaitan dengan AI. Tetapi pada tahun 2025, satu jalur pengeluaran server pengiraan tempatan sepanjang 148 meter telah dibina dan dioperasikan di sini, hanya mengambil masa 180 hari dari penandatanganan perjanjian hingga operasi.

Garis produksi ini berpusat pada dua cip sepenuhnya buatan tempatan: pemproses Loongson 3C6000 dan kad akselerator AI Taichu Yuanqi T100. Loongson 3C6000 memiliki set arahan dan mikroarkitektur yang dikembangkan secara mandiri sepenuhnya. Taichu Yuanqi berasal daripada pusat pengiraan superkomputer nasional Wuxi dan pasukan Universiti Tsinghua, menggunakan arkaitektur heterogen berbilang inti.

Pada kapasiti penuh, lini pengeluaran ini mengeluarkan satu pelayan setiap 5 minit, dengan jumlah pelaburan keseluruhan sebanyak 1.1 bilion yuan, dan dijangka menghasilkan 100,000 unit setahun.

Lebih penting lagi, cluster beribu-ribu cip tempatan ini telah mula menjalankan tugas latihan model besar yang sebenar.

Pada Januari 2026, Zhipu AI bekerjasama dengan Huawei melancarkan GLM-Image, model penghasil imej SOTA pertama yang dilatih sepenuhnya menggunakan cip tempatan. Pada Februari, model besar 'Xingchen' bernilai berbilion dolar milik China Telecom telah selesai dilatih sepenuhnya di pusat komputasi sepuluh ribu cip tempatan di Lingang, Shanghai.

Makna kes-kes ini ialah ia membuktikan satu perkara: cip tempatan telah berpindah dari「boleh digunakan untuk inferens」ke「boleh digunakan untuk latihan». Ini adalah perubahan kualitatif. Inferens hanya memerlukan menjalankan model yang telah dilatih, dengan keperluan yang relatif rendah terhadap cip; manakala latihan memerlukan pemprosesan data dalam jumlah besar, pengiraan gradien yang kompleks dan kemas kini parameter, dengan keperluan terhadap kuasa pengiraan, lebar pita penghubung, dan ekosistem perisian yang lebih tinggi satu peringkat.

Kekuatan utama yang menangani tugas-tugas ini ialah rangkaian cip Ascend milik Huawei. Hingga akhir 2025, bilangan pembangun dalam ekosistem Ascend telah melebihi 4 juta, dengan lebih daripada 3,000 rakan kongsi, 43 model besar utama industri telah menyelesaikan latihan awal berdasarkan Ascend, dan lebih daripada 200 model sumber terbuka telah disesuaikan. Pada 2 Mac 2026 di MWC, Huawei juga melancarkan secara pertama kali di pasaran luar negara infrastruktur komputasi generasi baharu, SuperPoD.

Kekuatan FP16 untuk Ascend 910B kini sebanding dengan NVIDIA A100. Walaupun perbezaan masih wujud, ia telah berubah dari tidak boleh digunakan menjadi boleh digunakan, dan sedang bergerak menuju penggunaan yang lebih baik. Pembinaan ekosistem tidak boleh ditangguhkan sehingga cip sempurna; ia mesti dimulakan secara besar-besaran pada peringkat mencukupi, dengan keperluan perniagaan sebenar mendorong pengulangan cip dan perisian. Sasaran pengenalan pelayan komputasi tempatan oleh ByteDance, Tencent, dan Baidu untuk tahun 2026 secara umum akan meningkat dua kali ganda berbanding tahun sebelumnya. Data dari Kementerian Perindustrian dan Teknologi Maklumat menunjukkan bahawa skala komputasi pintar China telah mencapai 1590 EFLOPS. Tahun 2026 sedang menjadi tahun permulaan bagi pelaburan skala besar komputasi tempatan.

Krisis kuasa AS dan pelaburan China ke luar negara

Pada awal 2026, Virginia yang menanggung sejumlah besar lalu lintas pusat data global menghentikan persetujuan untuk projek pembinaan pusat data baru. Georgia mengikuti dengan menangguhkan persetujuan hingga 2027. Illinois dan Michigan juga menerapkan langkah-langkah pembatasan berturut-turut.

Menurut data Agensi Energi Antarabangsa, penggunaan listrik pusat data AS pada tahun 2024 telah mencapai 183 terawatt-jam, atau sekitar 4% daripada jumlah penggunaan listrik negara secara keseluruhan. Pada tahun 2030, angka ini dijangka bertambah dua kali ganda kepada 426TWh, dengan peratusan mungkin melebihi 12%. CEO syarikat Arm bahkan meramalkan bahawa pada tahun 2030, pusat data AI akan mengkonsumsi 20% hingga 25% tenaga listrik AS.

Rangkaian grid Amerika Syarikat telah terlalu beban. Rangkaian PJM yang meliputi 13 negeri di timur Amerika menghadapi kekurangan kapasiti 6GW. Pada tahun 2033, Amerika Syarikat keseluruhan menghadapi kekurangan kapasiti kuasa 175GW, setara dengan penggunaan kuasa 130 juta rumah. Kos eceran kuasa di kawasan yang menjadi pusat pusat data telah meningkat sebanyak 267% berbanding lima tahun lalu.

Penghujung kekuatan pengiraan ialah tenaga. Dan dalam dimensi tenaga ini, jurang antara China dan Amerika Syarikat lebih besar daripada cip, hanya sahaja arahnya berbeza.

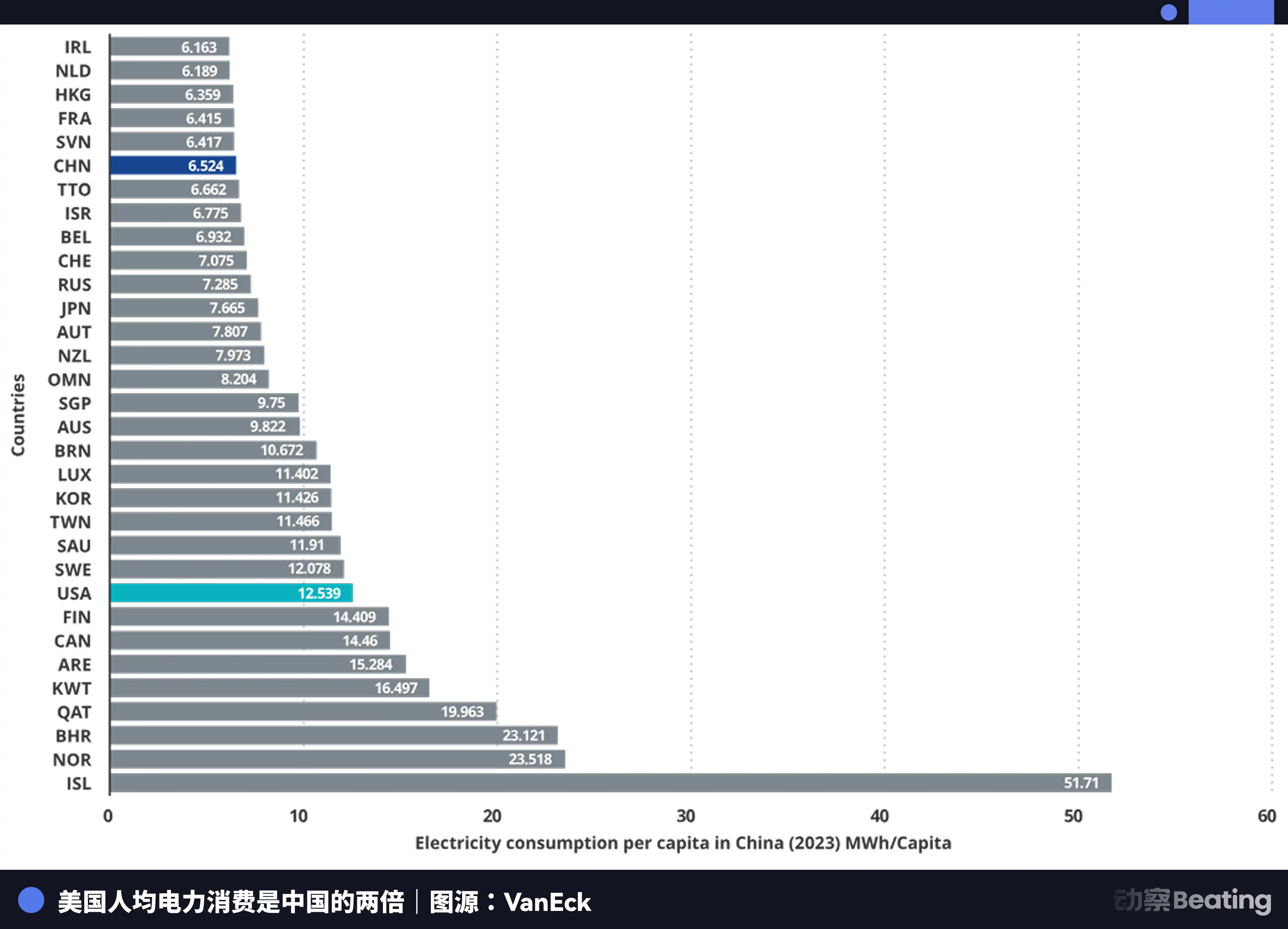

Jumlah pengeluaran elektrik Tiongkok adalah 10.4 trilion unit, Amerika Syarikat adalah 4.2 trilion unit, Tiongkok adalah 2.5 kali ganda Amerika Syarikat. Lebih penting lagi, penggunaan elektrik rumah tangga di Tiongkok hanya menempati 15% daripada jumlah keseluruhan penggunaan elektrik, manakala nisbah ini di Amerika Syarikat adalah 36%. Ini bermakna Tiongkok mempunyai lebih banyak kelebihan penggunaan elektrik industri berbanding Amerika Syarikat yang boleh dialihkan kepada pembinaan kuasa pengiraan.

Dalam hal harga elektrik, kawasan pengumpulan syarikat AI di Amerika Syarikat mempunyai harga elektrik antara 0.12 hingga 0.15 dolar AS setiap kilowatt-jam, manakala harga elektrik industri di barat China adalah sekitar 0.03 dolar AS, hanya seperempat hingga seperlima harga di Amerika.

Peningkatan pengeluaran elektrik China telah mencapai 7 kali ganda Amerika Syarikat.

Sambil Amerika Syarikat bergelut dengan masalah elektrik, AI China sedang secara senyap menembusi pasaran luar negara. Tetapi kali ini, yang menembusi pasaran luar negara bukanlah produk atau pabrik, melainkan Token.

Token, unit terkecil yang diproses oleh model AI, sedang menjadi komoditi digital baru. Ia dihasilkan dari pabrik komputasi di China dan dihantar ke seluruh dunia melalui kabel bawah laut.

Data pengguna DeepSeek sangat memberikan gambaran: 30.7% dari Tiongkok, 13.6% dari India, 6.9% dari Indonesia, 4.3% dari Amerika Serikat, dan 3.2% dari Prancis. Ia menyokong 37 bahasa dan sangat popular di pasaran emergen seperti Brazil. Secara global, 26.000 perusahaan telah membuka akaun, dan 3.200 institusi telah melaksanakan versi perusahaan.

Pada tahun 2025, 58% syarikat mula AI baru telah menggabungkan DeepSeek ke dalam teknologi mereka. Di China, DeepSeek menguasai 89% pasaran. Di negara-negara lain yang dikenakan sanksi, pangsa pasaran berada antara 40% hingga 60%.

Pemandangan ini sangat menyerupai perang lain tentang kemandirian industri empat puluh tahun yang lalu.

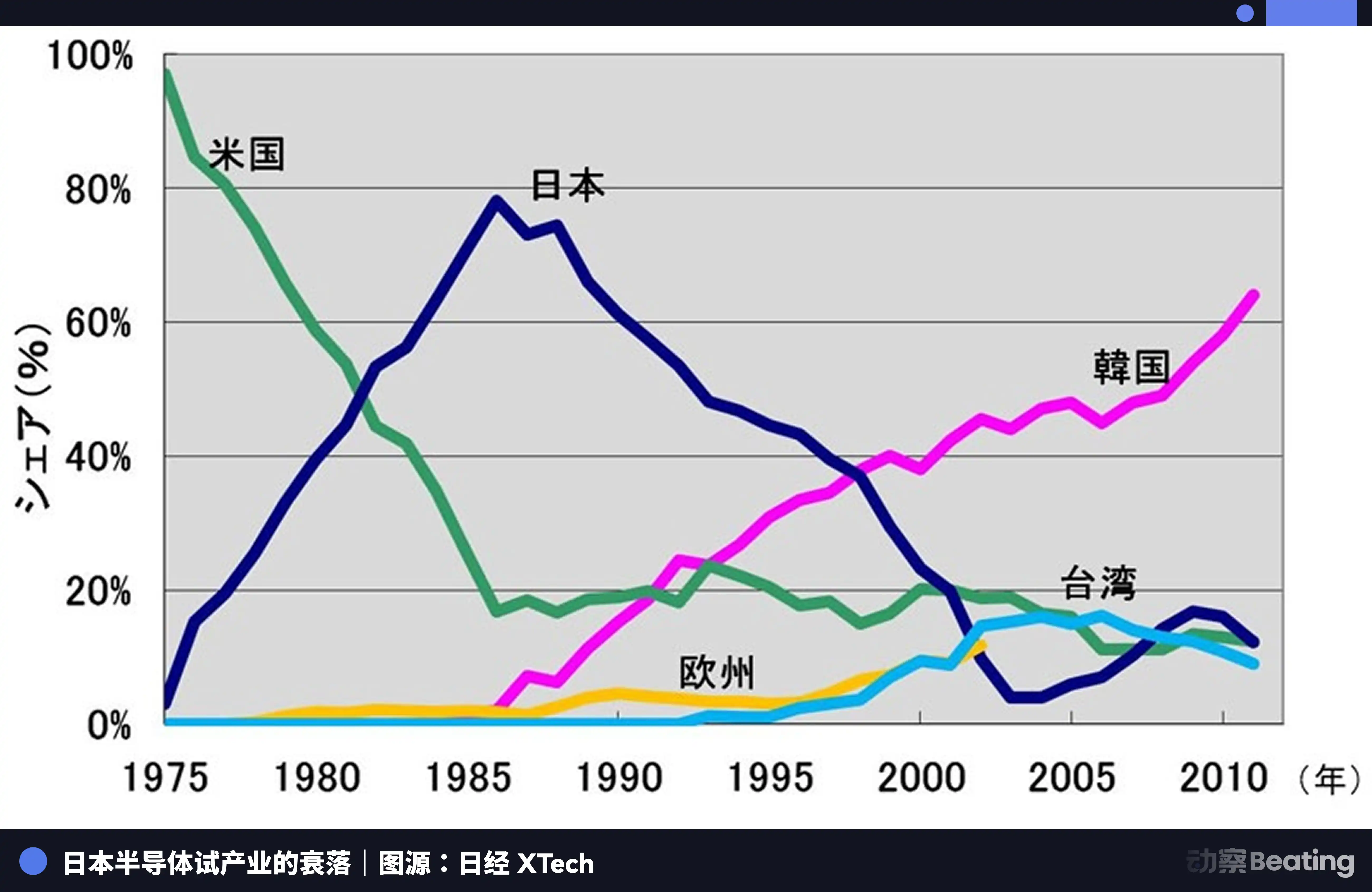

Pada tahun 1986 di Tokyo, di bawah tekanan kuat dari Amerika Syarikat, kerajaan Jepun menandatangani Perjanjian Semikonduktor Amerika-Jepun. Ketiga-tiga syarat utama perjanjian tersebut ialah: meminta Jepun membuka pasaran semikonduktor, bahagian pasaran cip Amerika di Jepun mesti melebihi 20%; melarang semikonduktor Jepun dieksport dengan harga di bawah kos; dan mengenakan cukai penghukuman 100% terhadap 300 juta dolar AS cip yang dieksport oleh Jepun. Pada masa yang sama, Amerika Syarikat menolak pengambilalihan Fairchild Semiconductor oleh Fujitsu.

Pada tahun itu, industri semikonduktor Jepang sedang berada di puncaknya. Pada tahun 1988, Jepang menguasai 51% pasaran semikonduktor global, manakala Amerika hanya memiliki 36.8%. Di antara sepuluh syarikat semikonduktor terbesar di dunia, enam di antaranya adalah dari Jepang: NEC berada di tempat kedua, Toshiba ketiga, Hitachi kelima, Fujitsu ketujuh, Mitsubishi kelapan, dan Panasonic kesembilan. Pada tahun 1985, Intel mengalami kerugian sebanyak $173 juta dalam pertarungan semikonduktor antara Amerika dan Jepang, hampir bangkrut.

Tetapi selepas perjanjian ditandatangani, semuanya berubah.

Amerika Syarikat memulakan penindasan menyeluruh terhadap syarikat semikonduktor Jepun melalui cara-cara seperti penyiasatan Section 301. Pada masa yang sama, mereka menyokong Samsung dan SK Hynix dari Korea untuk menyerang pasaran Jepun dengan harga yang lebih rendah. Peratusan DRAM Jepun jatuh dari 80% kepada 10%. Pada tahun 2017, peratusan pasaran IC Jepun hanya tinggal 7%. Raksasa-raksasa yang dahulu tak terkalahkan, ada yang dibahagikan, ada yang diambil alih, atau menghilang dalam kerugian tanpa henti.

Tragedi semikonduktor Jepun ialah ia puas diri menjadi penghasil terbaik dalam sistem pembahagian kerja global yang dikuasai oleh satu kekuatan luar, tetapi tidak pernah berusaha membina ekosistem sendiri yang merdeka. Ketika air pasang surut, ia baru sedar bahawa selain produksi, ia tidak mempunyai apa-apa.

Industri AI China hari ini berada di persimpangan yang serupa namun benar-benar berbeza.

Secara serupa, kami juga menghadapi tekanan besar dari luar. Tiga putaran pembatasan cip, semakin diperketat, dinding ekosistem CUDA masih tinggi.

Perbezaannya, kali ini kami memilih jalan yang lebih sukar. Dari pengoptimuman ekstrem pada peringkat algoritma, hingga lompatan cip tempatan dari inferens ke latihan, hingga akumulasi 4 juta pembangun dalam ekosistem Ascend, hingga penetrasi Token ke pasaran global. Setiap langkah di jalan ini membina ekosistem industri merdeka yang tidak pernah dimiliki Jepun pada masa itu.

Penutup

Pada 27 Februari 2026, tiga laporan prestasi daripada syarikat cip AI tempatan dikeluarkan pada hari yang sama.

Cambricon, pendapatan meningkat 453%, pertama kali mencapai keuntungan tahunan. Moore Threads, pendapatan meningkat 243%, tetapi rugi bersih 1 miliar. Muxi, pendapatan meningkat 121%, rugi bersih hampir 800 juta.

Separuh api, separuh air.

Api adalah ketamakan ekstrem pasaran. Ruang kosong 95% yang ditinggalkan oleh Huang Renxun sedang diisi perlahan-lahan oleh nombor pendapatan syarikat-tempatan ini. Tidak kira prestasi atau ekosistem bagaimana, pasaran memerlukan pilihan kedua selain NVIDIA. Ini adalah peluang struktur yang jarang berlaku akibat geopolitik.

Air laut adalah kos besar dalam pembinaan ekosistem. Setiap kerugian adalah wang sungguhan yang dibayar untuk mengejar ekosistem CUDA. Ia adalah perbelanjaan penyelidikan dan pembangunan, subsidi perisian, dan kos tenaga kerja jurutera yang ditempatkan di tapak pelanggan untuk menyelesaikan masalah penterjemahan satu persatu. Kerugian-kerugian ini bukan disebabkan pengurusan yang buruk, tetapi cukai perang yang perlu dibayar untuk membina sebuah ekosistem yang berdiri sendiri.

Tiga laporan keuangan ini merekam realiti sebenar peperangan pengiraan dengan lebih jujur berbanding mana-mana laporan industri. Ia bukanlah kemenangan yang penuh semangat, tetapi pertempuran sengit yang berlangsung sambil berdarah-darah.

Tetapi bentuk peperangan memang telah berubah. Lapan tahun lalu, kita membincangkan isu "bolehkah bertahan hidup". Hari ini, kita membincangkan isu "berapakah harga yang perlu dibayar untuk bertahan hidup".

Harga itu sendiri, adalah kemajuan.

Klik untuk mengetahui jawatan yang sedang dilamar oleh BlockBeats

Selamat datang ke komuniti rasmi律动 BlockBeats:

Kumpulan langgan Telegram: https://t.me/theblockbeats

Kumpulan perbincangan Telegram:https://t.me/BlockBeats_App

Akaun rasmi Twitter: https://twitter.com/BlockBeatsAsia