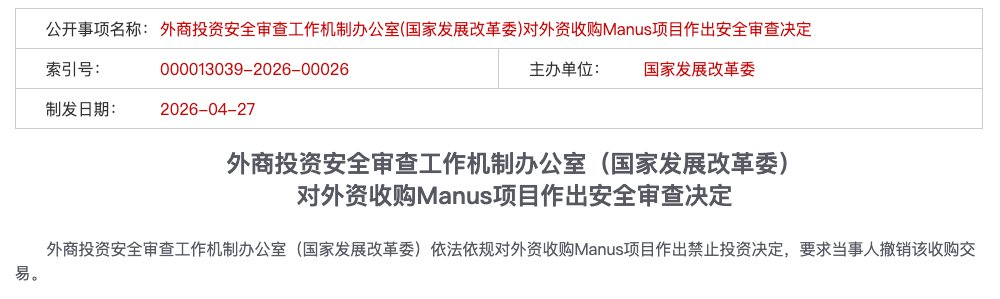

Pada 27 April 2026, Pejabat Mekanisme Kerja Pemeriksaan Keselamatan Pelaburan Asing (Kementerian Pembangunan dan Perubahan Nasional) membuat keputusan melarang pelaburan terhadap pengambilalihan projek Manus secara undang-undang, dan memerintahkan pihak yang terlibat untuk menarik balik transaksi pengambilalihan tersebut.

Dalam beberapa puluh perkataan sahaja, ia secara langsung menghentikan transaksi bernilai lebih daripada $2 bilion. Usaha bertahun-tahun Manus dalam memperhalus produk, memisahkan kerangka undang-undang, serta merancang pembiayaan dan pelaburan, semuanya runtuh dan hilang sia-sia.

Ini adalah kes pertama pembatalan secara terbuka terhadap pengambilalihan asing di bidang AI sejak pelaksanaan "Peraturan Tinjauan Keselamatan Pelaburan Asing" pada Januari 2021.

Transaksi ini mempunyai ciri khas: pihak-pihak dalam transaksi ini telah secara hukum di境外kan: Meta adalah syarikat Amerika, Manus telah berpindah ke Singapura dan membina struktur pengendali di Cayman. Namun, pihak berkuasa China akhirnya membuat keputusan untuk melarang pelaburan.

Efek meluas kes ini, bersama dengan perusahaan AI seperti Moonshot, ByteDance, dan Jiepao Xingchen, kini menghadapi panduan komplians yang lebih jelas.

Di sebaliknya, tersembunyi satu masalah yang lebih mendalam: permainan struktur luar negara tradisional sedang benar-benar gagal. Pengusaha perlu memahami jalan kepatuhan mereka sejak Hari 0.

Artikel ini tidak bercerita, tetapi membahas perkara penting - peraturan apa yang menjadi dasar pengawasan; garis merah untuk keluar ke luar negara secara sembarangan; mulai hari ini, syarikat sepatutnya memilih apa.

Satu, berdasarkan undang-undang dan peraturan yang berlaku, berdasarkan undang-undang dan peraturan apa?

Semula, perbincangan awal dalam industri mengenai kes Manus berfokus pada "apa yang berlaku" — pemindahan, pemotongan, larangan. Tetapi seiring butiran kes mula terungkap, perhatian kalangan undang-undang kembali kepada soalan yang lebih asas: apakah dasar yang membenarkan pengawal menghentikan transaksi ini? Berdasarkan undang-undang apa? Berdasarkan peraturan apa?

Jawapannya bukan terdapat dalam satu undang-undang tertentu, tetapi dalam logik pengawasan bertingkat tiga. Ketiga-tiga tingkat ini membentuk kekuatan bersama, akhirnya menciptakan satu logik pemeriksaan yang tidak boleh dielakkan.

Tahap pertama: Mengiktiraf "subjek China" - asas asas untuk pemeriksaan tembus

Ini adalah titik permulaan undang-undang kes keseluruhan: Manus sebenarnya adalah syarikat dari mana?

Dari segi bentuk undang-undang, jawapannya kelihatan jelas—Manus telah menyelesaikan pemindahan perniagaan ke Singapura, dengan struktur pengendali di Kepulauan Cayman, dan induknya, Butterfly Effect Pte, adalah entiti Singapura yang sebenar. Ini juga merupakan hujah undang-undang paling utama yang digunakan oleh pasukan Manus sepanjang proses transaksi:

Struktur utama kami telah ditukar kepada struktur luar negara.

Tetapi jawapan pengawal adalah:

Bukan bentuk yang penting, tetapi esensinya.

Firma undang-undang Jintiancheng menganalisis secara sistematis dari perspektif undang-undang mengapa "pengasingan hukum luar negara" gagal dalam kes Manus. Akar masalahnya ialah, aset intelektual AI mempunyai hubungan substantif yang tidak dapat diputuskan dengan yurisdiksi dalam negara China dalam empat dimensi:

- Dimensi pasukan: Pasukan jurutera yang menguasai logik asas, yang telah lama mengumpulkan pengalaman pembangunan di dalam negara, kemampuan teknikal mereka dilatih dan dibentuk di dalam China;

- Dimensi kekuatan pengiraan: Pembangunan dalam negara membentuk ketergantungan pada antaramuka teknikal dan jalan pengagihan kekuatan pengiraan; gen struktur sistem utama telah ditandai dengan label China;

- Dimensi algoritma: Pengembangan dan pelatihan bobot model inti diselesaikan di dalam negeri; ini adalah "sumber teknis" yang paling bermakna secara hukum;

- Dimensi data: Data latihan yang dikumpulkan melalui pembelajaran berdasarkan umpan balik manusia (RLHF) berdasarkan interaksi pengguna dalam jumlah besar, sumbernya sangat terkonsentrasi di dalam negeri.

Keempat dimensi ini menunjukkan kesimpulan yang sama: bentuk hukum Manus adalah di Singapura, tetapi "esensi teknis" Manus sebagai sebuah syarikat, sumbernya, intinya, dan asal-usulnya, semuanya berada di dalam wilayah China. Berdasarkan prinsip "esensi lebih utama daripada bentuk", dari sudut pandang pengawasan, kaitan esensial semacam ini cukup untuk menjadi dasar pemeriksaan tembus - ini adalah batu pertama bagi semua tindakan undang-undang seterusnya.

Jadi, walaupun Xiao Hong mendirikan Butterfly Effect Technology di Beijing pada tahun 2022, membina struktur red chip "Cayman—Hong Kong—Beijing" pada tahun 2023, dan berpindah pendaftaran ke Singapura serta menyelesaikan pemisahan pasukan dan pengasingan perniagaan pada tahun 2025, penilaian undang-undang tidak melihat "bilakah ia berpindah keluar", tetapi melihat "dari mana ia berasal". Setiap aset teknologi yang bersumber dari dalam wilayah China tidak akan berubah kebangsaannya hanya kerana perubahan pendaftaran.

Tahap Kedua: Sekatan Eksport dan Pengelakan Pengawasan - Penilaian Undang-undang Terhadap "Pencucian" Keluar Negara

Apabila lapisan pertama berlaku: Manus dianggap sebagai entiti tempatan, logik undang-undang lapisan kedua akan mengikuti: Anda memindahkan aset utama ke luar negara, yang secara langsung merupakan tindakan eksport. Tindakan eksport mestilah dipatuhi dengan peraturan kawalan eksport.

Tindakan tiga langkah Manus membentuk satu gambaran lengkap "pengelakan terhadap larangan eksport" dalam pandangan pengawal:

Langkah pertama, pemindahan entiti. Pindahkan entiti syarikat dari China ke Singapura, membentuk entiti luar negara Butterfly Effect Pte, dan membina struktur pengendali di Kepulauan Cayman. Secara undang-undang, langkah pertama "penghapusan China" telah selesai.

Langkah kedua, perpindahan pasukan dan aset. Memotong hampir dua pertiga pekerja kawasan China (80 daripada 120 orang), dan mengekalkan lebih daripada 40 orang juruteknik utama yang berpindah ke Singapura.

Langkah ketiga, pisahkan data dan perniagaan. Kosongkan akaun media sosial tempatan, blok akses IP China, dan berhentikan kerjasama dengan pasangan tempatan seperti Alibaba Tongyi Qianwen.

Secara undang-undang, pengetahuan teknikal, kemampuan penyelidikan dan pembangunan, serta pengalaman algoritma yang dibawa keluar negara oleh teknisi utama sendiri merupakan tindakan “ekspor teknologi” yang mungkin dicakup oleh Senarai Teknologi yang Dilarang atau Dibatasi untuk Ekspor. Sementara itu, berdasarkan Undang-Undang Keselamatan Data dan Kaedah Penilaian Keselamatan Ekspor Data, data interaksi pengguna yang telah dilatih sebelum pemisahan bersumber secara sangat terpusat di dalam wilayah China — gen data telah tertanam dalam model, dan tindakan pemisahan tidak dapat melacak atau memadamnya.

Oleh itu, logik tembusan pengawasan boleh diringkaskan sebagai satu pernyataan sejuk:

Kod ditulis di tanah China, data tumbuh di kalangan pengguna China - inilah "aset China", pemindahan adalah eksport, dan eksport mesti diperintah.

Inti daripada "keluar pasaran dengan cara membersihkan diri" ialah menggunakan kepatuhan bentuk untuk menyembunyikan pelanggaran sebenar, yang merupakan pengelakan sistematik terhadap sistem pengawasan eksport.

Tahap ketiga: Mekanisme pelaporan aktif - Jangan katakan "Saya tidak tahu"

Jika dua lapisan pertama adalah "melanggar peraturan sebenar", lapisan ketiga adalah "melanggar prosedur" — dan merupakan yang paling mudah untuk didakwa.

Ayat 4 Peraturan Pengulasan Keselamatan Pelaburan Asing secara jelas menyatakan bahawa pelaburan asing yang melibatkan bidang-bidang penting seperti teknologi maklumat dan teknologi utama, pihak yang terlibat “harus secara aktif melaporkan kepada pejabat mekanisme kerja sebelum melaksanakan pelaburan”. Ini adalah kewajipan pelaporan awal yang wajib, bukan “cadangan untuk melaporkan”, dan bukan “melaporkan selepas berlaku masalah”.

Manus dan Meta tidak pernah membuat sebarang pengisytiharan aktif kepada pihak berkuasa China sepanjang proses perdagangan, sehingga selesai penghantaran. Dalam tempoh penghantaran yang berlangsung berbulan-bulan, Manus dan pihak pendanaannya kelihatannya mencapai persetujuan berbahaya: selagi pihak berkuasa tidak mengetuk, jangan pernah membuka tingkap.

Dalam amalan undang-undang, "gagal melaporkan apabila sepatutnya melaporkan" itu sendiri merupakan pelanggaran serius yang berdiri sendiri. Ia menghantar isyarat bahawa pihak tersebut sengaja melanggar peraturan atau berusaha mengelakkan kewajipan. Dalam kedua-dua kes, pihak pengawas tidak mungkin akan membiarkannya begitu sahaja.

Seorang peguam pematuhan menyimpulkan selepas kejadian:

Kekeliruan kepatuhan terbesar yang diungkapkan dalam kes Manus bukanlah tentang keberlakuan satu peraturan tertentu yang kontroversial, tetapi tentang perusahaan yang sama sekali meninggalkan kewajiban pelaporan kepada pengawas China. Dalam sistem undang-undang, menghindari prosedur itu sendiri lebih tidak dapat diterima oleh pengawas daripada pelanggaran substansial.

Setelah kejadian berlalu, kesudahan Manus sebenarnya telah ditentukan sejak tahap pertama: sekali pemeriksaan tembus pandang menetapkan anda sebagai "subjek China yang sebenarnya", logik pengawasan eksport tahap kedua dan kewajipan pelaporan tahap ketiga akan secara automatik dibuka. Tiga tahap hukum ini saling berkaitan secara bertingkat, membentuk satu lingkaran logik tertutup. Dalam lingkaran tertutup ini, tiada ruang sama sekali untuk "nasib baik".

Dua, mengapa adalah Komisi Pembangunan dan Reformasi Nasional?

Kementerian Perdagangan bertindak terlebih dahulu. Pada 8 Januari 2026, jurucakap Kementerian Perdagangan membuat pernyataan awam bahawa ia akan menjalankan penilaian dan penyiasatan terhadap pengambilalihan tersebut “kepada kesesuaian dengan undang-undang berkaitan kawalan eksport, pengimportan dan eksport teknologi, dan pelaburan luar negara”. Namun, pada 27 April, pihak yang mengambil keputusan akhir ialah Komisi Pembangunan dan Perubahan.

Terdapat artikel dalam peralihan bahagian ini. Sebahagian pakar berpendapat: Kementerian Perdagangan berdasarkan kepada "Senarai Teknologi yang Dilarang dan Dikawal Pengeksportan", di mana perihalan teknologi yang dikawal sangat spesifik: teknologi antaramuka interaktif AI yang khusus digunakan untuk bahasa Cina dan bahasa kaum minoriti. Selepas "mandi", semua perkhidmatan Manus telah ditukar sepenuhnya ke bahasa Inggeris, dan pengguna China ditolak masuk. Ini bermakna, jika hanya mengikuti jalan pengawalan eksport, mungkin akan timbul beberapa kontroversi.

Inilah ruang kontroversi mengenai keberlakuan peraturan. Namun, kami lebih cenderung kepada makna yang lebih mendalam, kerana perkara seperti keberlakuan undang-undang berada di bawah pertimbangan politik.

NDRC mengendalikan "semakan keselamatan", sementara Kementerian Perdagangan mengendalikan "import dan eksport teknologi". Keberadaan NDRC bermakna perkara ini telah berubah dari "perniagaan" kepada "kedaulatan".

Dengan kata lain, sebagai agensi makro yang memiliki kuasa pengurusan ekonomi yang lebih komprehensif berbanding Kementerian Perdagangan, kehadiran Komisi Pembangunan dan Reformasi Nasional sendiri melepaskan isyarat yang jelas—ini bukan tindakan penegakan hukum yang kebetulan terhadap satu syarikat, tetapi merupakan tindakan pencegahan institusional yang berbunyi, "Satu pukulan yang dibuka, mengelakkan seratus pukulan datang."

Membunuh satu orang untuk memberi peringatan kepada seratus orang.

Semua pihak yang masih menunggu kini telah melihat garis merah ditarik — bukan di wilayah kabur antara peraturan tertentu, tetapi pada ukuran akhir yang tidak dapat diperdebatkan: mempertahankan keselamatan negara.

Tiga atau empat titik pencetus berisiko tinggi

Berdasarkan kes Manus dan prinsip "pemeriksaan tembus" yang ditetapkan dalam "Peraturan Pemeriksaan Keselamatan Pelaburan Asing", empat garis merah berikut telah jelas. Jika melanggar salah satu daripadanya, jangan lagi memikirkan jalan "keluar negara dengan cara bersih-bersih".

Garis Merah Satu: Pendiri memegang pasport China, belum membatalkan kewarganegaraan China

Pendiri Manus, Xiao Hong, adalah warganegara China. Yurisdiksi undang-undang pengawasan ekspor China merangkumi individu. Ini bermakna pendiri itu sendiri juga boleh menjadi sasaran perhatian pengawas, dan susunan berkaitan tidak boleh dipahami semata-mata dari segi perniagaan.

Realiti yang lebih kejam di seberang Pasifik: Dalam penilaian risiko geopolitik VC Amerika Utara, persekitaran pembiayaan untuk pencipta etnik Cina juga menjadi lebih ketat. Firma modal ventura terkemuka Silicon Valley seperti a16z menunjukkan minat yang berkurang secara mendadak untuk melabur dalam pencipta yang memegang pasport China di bawah tekanan geopolitik.

Pembiayaan Siri B Manus dipimpin oleh Benchmark, tetapi selepas itu, Benchmark mengalami protes kuat daripada kalangan politik Amerika, dengan beberapa senator Republik menggambarkan transaksi ini sebagai "membantu kerajaan China".

Pengarah modal Founders Fund di Silicon Valley pula berkata secara terus terang:

Pendiri adalah orang Cina, syarikat berpusat di Beijing, teknologi utama ialah AI Agent generik - inilah "dosa asal".

Kedua-dua pihak sedang menutup pintu. Anda mempunyai pasport China, modal Amerika tidak percaya; anda mempunyai teknologi China, pengawas China tidak melepaskan. Celah ini lebih sempit daripada yang kebanyakan orang bayangkan.

Garis merah dua: Menerima dana dari negara

Bukan hanya “pelaburan langsung oleh dana kedaulatan negara” yang dianggap sebagai modal negara. Dana panduan dari pemerintah peringkat pelbagai, komponen milik negara dalam dana Renminbi sebagai LP, pinjaman daripada bank polisi—semuanya termasuk dalam kategori “penyuntikan modal negara”. Selain itu, subsidi seperti pejabat, kekuatan pengiraan, dan bakat yang sering dikeluhkan sebagai “sedikit sahaja” dan proses permohonannya rumit juga akan dicatat dalam buku kecil semasa masa pengiraan akhir.

Garis merah ketiga: Kod pertama ditulis di dalam wilayah China

Lokasi asal penulisan kod inti, lokasi latihan model algoritma, dan lokasi penyimpanan dokumen teknikal—fakta-fakta yang kelihatan 'murni teknikal' ini secara undang-undang membentuk bukti "sumber teknikal". Pembangunan awal Manus telah selesai di dalam wilayah China, dan apabila pasukan berpindah ke Singapura, kod yang dibawa serta sudah membentuk eksport teknikal. Namun, Manus tidak pernah membuat sebarang pengisytiharan eksport teknikal bagi perpindahan ini.

Garis merah empat: Telah menggunakan data China

Ini adalah ilusi paling mudah yang dihasilkan oleh banyak pengusaha AI: percaya bahawa sekiranya mereka membersihkan pengguna domestik dan menghalang IP China pada peringkat akhir, syarikat itu akan bersih.

Namun, dalam pandangan pengawas, 'esensi teknikal' tidak hanya melihat kod, tetapi juga gen data.

Undang-Undang Keselamatan Data dan Peraturan Penilaian Keselamatan Pemindahan Data Luar Negara menetapkan keperluan pemeriksaan yang jelas terhadap pemindahan lintas batas yang melibatkan “data penting”. Manus, walaupun telah menutup perkhidmatan Cina dan menghalang IP Cina, data interaksi pengguna yang terkumpul pada awalnya telah menyelesaikan latihan inti model—gen data tertanam dalam berat model, dan tidak dapat dipulihkan atau dihapus melalui “pembersihan kemudian”. Data yang berasal daripada pengguna di Cina menjadikan model itu membawa label Cina.

Empat: Pengusaha industri tertentu: Pilih sisi, bermula sekarang

Peraturan Pemeriksaan Keselamatan menetapkan mekanisme pemeriksaan keselamatan terhadap pelaburan asing yang mungkin mempengaruhi keselamatan negara, dengan fokus utama pada bidang keselamatan pertahanan seperti industri pertahanan, serta bidang penting di mana pelaburan asing memperoleh kuasa kawalan sebenar, seperti teknologi maklumat penting, teknologi kunci, infrastruktur besar, dan sumber penting.

Dalam persekitaran peraturan selepas kes Manus semasa, berikut adalah beberapa perkara yang perlu diberi perhatian khusus:

Pertama, penilaian terhadap "kuasa pengawasan sebenar" dalam amalan tidak hanya berdasarkan peratusan saham; jika pelabur asing mampu memberi kesan besar terhadap keputusan pengurusan, personalia, kewangan, teknologi perusahaan (contohnya, memiliki hak veto atau akses maklumat teknologi utama), semuanya termasuk dalam kategori ini. Definisi ini sangat luas. Sebagai contoh: anda hanya memegang 5% saham yang berkaitan dengan dolar dana, tetapi hak veto yang melekat pada 5% saham ini mungkin dianggap sebagai "memberi kesan besar terhadap keputusan pengurusan perusahaan", dan dengan itu dianggap sebagai "kuasa pengawasan sebenar" serta memicu tinjauan.

Kedua, Komisi Pembangunan dan Reformasi Nasional, sebagai jabatan yang memimpin mekanisme kerja, berhak memberikan panduan komplians berdasarkan penilaian keselamatan negara. Sebagai contoh, pada 24 April 2026, Komisi tersebut meminta sejumlah perusahaan AI untuk menolak modal Amerika, walaupun tidak secara eksplisit disenaraikan dalam peraturan, ia termasuk dalam lingkup perluasan "operasi harian dan pengurusan pencegahan pemeriksaan keselamatan" yang diberikan oleh Peraturan Pemeriksaan Keselamatan Pasal 3 dan 7.

Ketiga, tidak disarankan untuk mengelakkan pemeriksaan melalui VIE, pemegang nama, trust, atau cara-cara lain. Dalam amalan, sekiranya dikesan adanya susunan untuk mengelakkan pemeriksaan, syarikat mungkin menghadapi risiko pembaikan, penangguhan, penarikan semula, atau tindakan pematuhan lain.

Kesimpulan: Jalan kelabu yang sebelumnya membiarkan kedua-dua belah pihak berdiri telah ditutup sepenuhnya 360 darjah. Mulai sekarang, syarikat mesti menentukan posisi kepatuhan mereka pada Hari 0.

Terutama dalam litar AI, anda hanya boleh memilih salah satu daripada dua jalan ini.

Jalur A: Ikuti jalan pelabur Amerika - Keluar sepenuhnya tanpa apa-apa

Jika anda memutuskan untuk menggunakan dana dolar, mengikuti jalan Silicon Valley, dan memiliki tujuan akhir untuk diakuisisi atau dicatat di bursa saham AS, yang perlu anda lakukan bukanlah "mandi", tetapi pergantian darah.

Satu piawaian ketat: Empat garis merah yang disebutkan sebelum ini, jangan sekali-kali melanggar mana-mana satu.

Secara spesifik bermaksud empat perkara:

Pertama, penyelesaian kebangsaan oleh pendiri. Pasport China sendiri adalah label risiko kepatuhan dalam pandangan VC Amerika. Jika anda benar-benar bersikeras untuk mengikuti jalan ini, melepaskan kebangsaan China bukanlah pilihan, tetapi syarat asas.

Kedua, jangan ambil dana negara. Semua dana yang melibatkan dana panduan kerajaan, LP negara, atau pinjaman berdasarkan dasar polisi harus menjalani pemeriksaan kepatuhan menyeluruh pada peringkat pembiayaan awal, dan perlu dipulangkan atau dibeli semula jika perlu.

Ketiga, sumber kod berada di luar negara. Ini adalah yang paling kejam dan paling penting. Baris pertama kod algoritma utama mesti diselesaikan di luar negara. Pasukan di dalam negara hanya boleh melakukan modul bukan utama atau perniagaan pinggir. Anda perlu membina pusat teknikal luar negara yang benar-benar mempunyai kemampuan pembangunan sejak awal—bukan sekadar cangkerang, tetapi entiti sebenar.

Keempat, data dan pengguna dipisahkan sejak hari pertama. Jangan sentuh data pengguna China sejak awal. Bukan 'pembersihan kemudian', tetapi 'tidak pernah memiliki'.

Syarat untuk mengikuti jalan ini ialah: anda mampu menanggung harga yang harus dibayar untuk memutuskan hubungan sepenuhnya dengan pasaran domestik. Anda meninggalkan semua pendapatan, pengguna, dan sinergi jenama dari pasaran China. Anda bertaruh bahawa pulangan global akan cukup untuk menutupi harga ini. Namun, walaupun anda telah melaksanakan semua perkara di atas, anda masih perlu menghadapi Amerika yang semakin tidak mesra—identiti etnik Cina pendiri masih dianggap sebagai “dosa asal” oleh beberapa kuasa di Silicon Valley.

Jalur B: Ikut jalan domestik - Ikatkan dengan pasukan negara

Jika anda tidak ingin atau tidak mampu mengikuti jalan pelaburan Amerika, jadikan kepatuhan sebagai parit pertahanan anda.

Logik utama: Tanah dan bumi China hanya boleh menumbuhkan yuan China.

Pertama, secara aktif menyambut modal negara dan modal awam. Dalam pembiayaan, utamakan menerima dana yuan, dana panduan kerajaan, dan platform pelaburan industri syarikat milik negara. Ini bukan pilihan yang dipaksa, tetapi ikatan strategik: latar belakang modal negara adalah lesen pengawasan paling kukuh.

Kedua, jadikan kepatuhan sebagai keuntungan awal. Semasa pesaing masih cuba mencari jalan pintas, anda secara aktif mengemukakan semakan keselamatan, secara aktif menyelesaikan pengelasan dan penggredan data, serta secara aktif mendaftarkan eksport teknologi. Dalam pandangan pengawal, anda adalah "salah satu daripada kita"; dalam pandangan pasaran, pelaburan kepatuhan anda adalah halangan yang tidak boleh dilampaui oleh pesaing baru dalam jangka pendek.

Ketiga, jadikan sijil pengesahan sebagai halangan lesen. Sijil penciptaan tepercaya, sijil kematangan kemampuan keselamatan data, pengiktirafan «khusus, unggul, baru, dan khas» dalam bidang teknologi berkaitan — ini bukan kos, tetapi lesen. Dalam persekitaran pengawasan yang semakin ketat, ada lesen dan tiada lesen adalah perbezaan antara hidup dan mati.

Keempat, nyatakan secara aktif untuk tinjauan keselamatan. Menurut Peraturan Tinjauan Keselamatan Pelaburan Asing, Pasal 4, pelaburan asing yang melibatkan teknologi maklumat penting dan teknologi kunci mesti mengemukakan permohonan secara aktif sebelum melaksanakan pelaburan. Bagi perusahaan yang mengikuti jalan modal negara, ini bukan beban, tetapi sikap terbaik untuk menunjukkan posisi anda kepada pihak berkuasa.

Dengan mengikuti jalan ini, anda menerima logik penilaian dana renminbi dan ritme pelaburan keluar — pembelian kilat sebanyak US$2 bilion yang cepat masuk dan cepat keluar mungkin tidak berkaitan dengan anda, tetapi anda memperoleh kestabilan jangkaan dasar dan hak operasi berterusan di pasaran tempatan.

Ingin membesar, tiada jalan ketiga

Model "pengendalian di Kepulauan Cayman, pengurusan di Singapura, pembangunan di dalam negara, pembiayaan dalam dolar AS" telah dihukum mati. Terus meragu di jalan ini bukanlah fleksibiliti, tetapi berbahaya. Pengawasan tidak akan memberi pengecualian kerana anda belum membuat keputusan.

Pilih modal asing, maka pergilah dengan bersih. Pilih modal tempatan, maka terikatlah sepenuhnya.

Ini adalah satu-satunya panduan operasi yang ditinggalkan oleh kes Manus kepada pengusaha antarabangsa AI.

Penutup: Efek kupu-kupu, satu perkataan menjadi nubuat

Manus menamakan induknya sendiri sebagai Butterfly Effect - Efek Kupu-Kupu. Kini, melihat semula nama ini, hanya boleh mengeluh bahawa nama itu ternyata menjadi ramalan.

Kupu-kupu ini mengepakkan sayapnya dua kali, mencetuskan dua ribut. Satu ialah tawaran pengambilalihan dari Silicon Valley, dan satu lagi ialah larangan dari Beijing. Kini, tekanan pengawasan dari dua arah telah terbentuk, tawaran pengambilalihan berubah menjadi ilusi kepatuhan, kes ini akan dimasukkan ke dalam memo pembiayaan setiap syarikat teknologi lintas batas seterusnya.

Melihat semula laluan "mencairkan dana dalam 9 bulan, dibeli sebanyak US$2 bilion" yang kelihatan sempurna, sebenarnya dari awal lagi tersembunyi tiga zona bahaya ganda:

- Ranjau teknikal: Pada saat kod inti AI dihasilkan di dalam wilayah China, ia segera dikenakan pengawasan;

- Zon bahaya data: Setelah menggunakan data China, tidak dapat dipulihkan;

- Zon bahaya identiti: Pada zaman ini, teknologi mempunyai kewarganegaraan, dan orang yang membuat teknologi juga mempunyai kewarganegaraan.

Sesuai dengan undang-undang, dahulu adalah prinsip, selepas ini adalah peraturan yang mutlak.

Fokus hari ini bukanlah untuk menyalahkan siapa pun, tetapi untuk memahami satu tren: ruang abu-abu yang sebelumnya dimanfaatkan melalui perubahan yurisdiksi pendaftaran, struktur, dan entitas sedang terus dipersempit. Bagi pendiri, ekspansi ke luar negeri bukan lagi permainan “hindari regulasi terlebih dahulu, baru penuhi kepatuhan nanti”, tetapi sejak Hari Ke-0, pendiri harus memikirkan dengan jelas entitas, dana, teknologi, data, dan jalur pelaporan.

Semoga setiap pasukan pengasas yang mencari jalan keluar di celah zaman, sama ada anda memilih lintasan modal Amerika untuk memberikan segalanya, atau memilih sistem modal tempatan untuk mendalami dan memperbaiki, dapat memahami peraturan, berdiri kukuh, dan melangkah lebih jauh.

Artikel ini merupakan analisis subjektif oleh pasukan penyunting berdasarkan maklumat awam dan pemerhatian industri, bertujuan untuk memberikan perspektif pelbagai dimensi untuk perbincangan. Mana-mana kandungan dalam artikel ini tidak merupakan nasihat undang-undang atau nasihat pelaburan. Jika melibatkan isu undang-undang spesifik atau keputusan perniagaan, sila berunding dengan peguam profesional yang berlesen.