Kekuatan besar sedang berkumpul, akan merombak industri perkhidmatan kewangan pada tahun 2026. Bank baharu yang sedang meningkat naik mendaftar ke pasaran saham dan memohon lesen perbankan penuh. Syarikat asli kripto sedang bekerjasama atau bersaing dengan bank terbesar di dunia. Agen kecerdasan buatan mula memindahkan dana secara autonomi. Perkembangan-perkembangan ini bersama-sama meramalkan perubahan dalam cara perkhidmatan kewangan dibentuk serta pemilikan hubungan pelanggan.

Ramalan Pertama: Bank baharu memasuki pasaran baharu akan mengambil deposit pengguna daripada bank tradisional

Bank baharu bukan lagi syarikat pemula yang hanya mengekori bank tradisional. Institusi baharu yang mengutamakan digital kini berkembang di seluruh dunia, masuk ke pasaran saham dan memohon lesen perbankan penuh, bersaing secara langsung dengan bank tradisional untuk hubungan perbankan pengguna utama.

Pasaran IPO yang berkembang pesat menunjukkan keyakinan yang semakin meningkat terhadap kematangan komersial bank baharu. Chime menyelesaikan penawaran awam awal sebanyak $864 juta pada bulan Jun 2025, mencatatkan rekod tertinggi dalam sejarah IPO bank baharu di AS. PicPay kemudian disenaraikan di Nasdaq pada bulan Januari. Bank baharu dengan nilai pasaran terbesar, Nubank, mendapat kelulusan bersyarat untuk lesen bank AS pada bulan Januari, memilih untuk memohon lesen penuh sendiri daripada bekerjasama dengan bank penaja, dengan pengasas bersama mereka berpindah sepenuh masa ke AS untuk memimpin anak syarikat baharu ini.

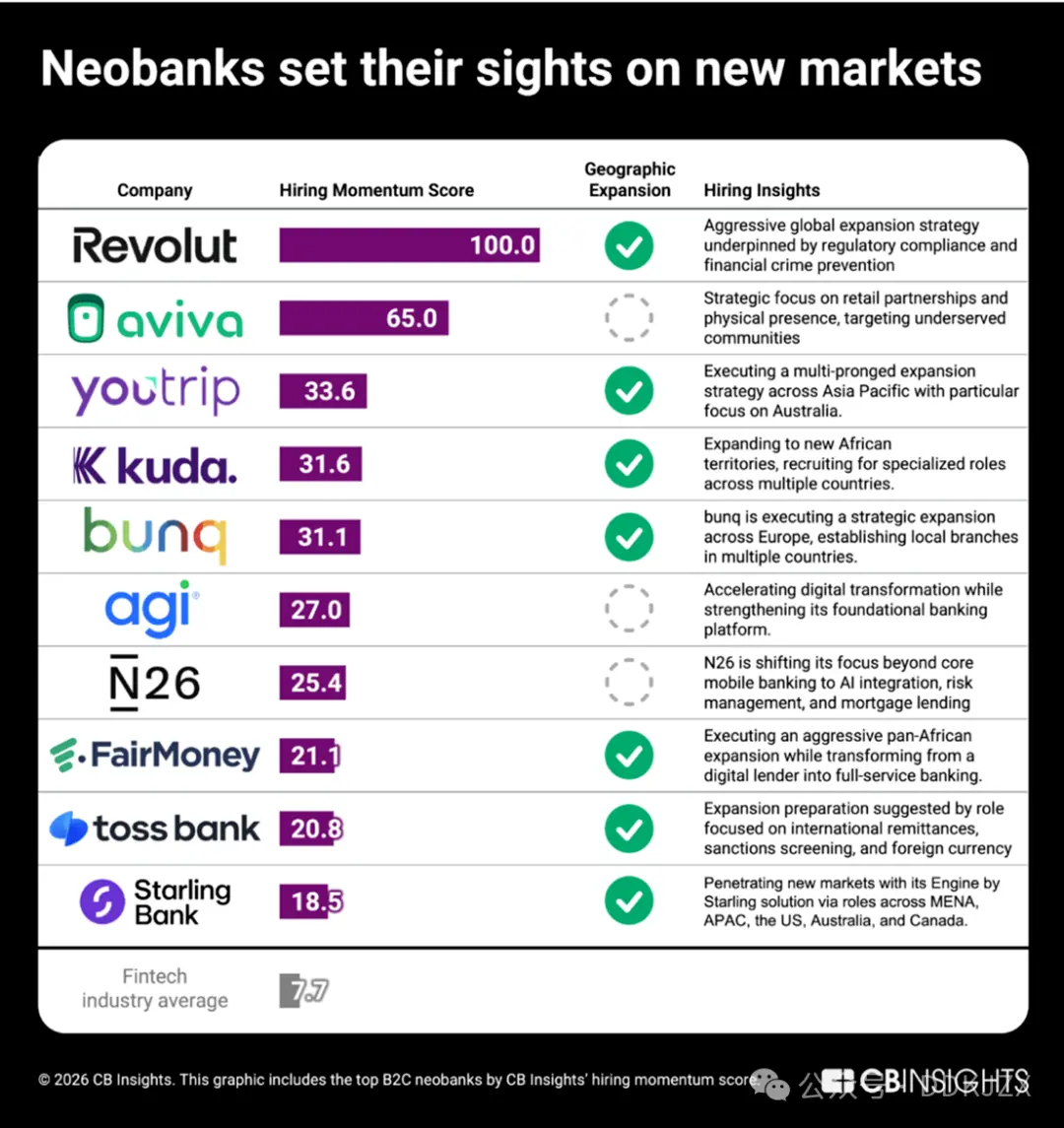

Di sektor swasta, penilaian momentum pengambilan kerja daripada CB Insights mendedahkan bank B2C baharu yang sedang berkembang dengan paling agresif.

Revolut mendahului dengan skor penuh 100 untuk momentum pengambilan kerja. Syarikat ini memperoleh dana $2 bilion pada bulan November, dengan penilaian mencapai $75 bilion, menjadi bank baharu swasta dengan penilaian tertinggi dalam sejarah, sebahagian besar dana itu digunakan untuk pengembangan ke pasaran AS. Strategi pengambilan kerja mereka menunjukkan strategi masuk pasaran secara sistematik, seperti pengambilan pemimpin kawal selia dan pematuhan kanan di lebih daripada 20 negara pada masa yang sama. Syarikat lain termasuk:

-

YouTrip (33.6) sedang berkembang pesat di rantau Asia Pasifik, dengan fokus khusus pada pasaran Australia.

-

Kuda (31.6), yang memfokuskan pasaran Nigeria, sedang merekrut pekerja di beberapa wilayah Afrika.

-

Toss Bank (20.8) sedang merekrut untuk kedudukan berkaitan pemindahan wang antarabangsa dan pertukaran mata wang asing, menunjukkan pengembangan rentas sempadan dari Korea Selatan.

Walaupun bank baharu yang belum melakukan pengembangan geografi sedang mengubah model mereka: FairMoney (21.1)sedang beralih daripada institusi pinjaman digital kepada bank pan-Afrika yang menawarkan perkhidmatan penuh, manakalaN26 (25.4) sedang beralih kepada integrasi kecerdasan buatan, gadai janji dan pengurusan risiko untuk memperkuat kedudukan persaingan mereka di pasaran Eropah yang sedia ada.

Dengan generasi bank baharu ini yang memasuki pasaran baharu dengan perkhidmatan yang semakin lengkap, deposit pengguna bank bersaiz kecil hingga besar menghadapi tekanan daripada pesaing jenis baharu.

Ramalan Kedua: Pertempuran bank "Beli Sekarang Bayar Kemudian" (BNPL)

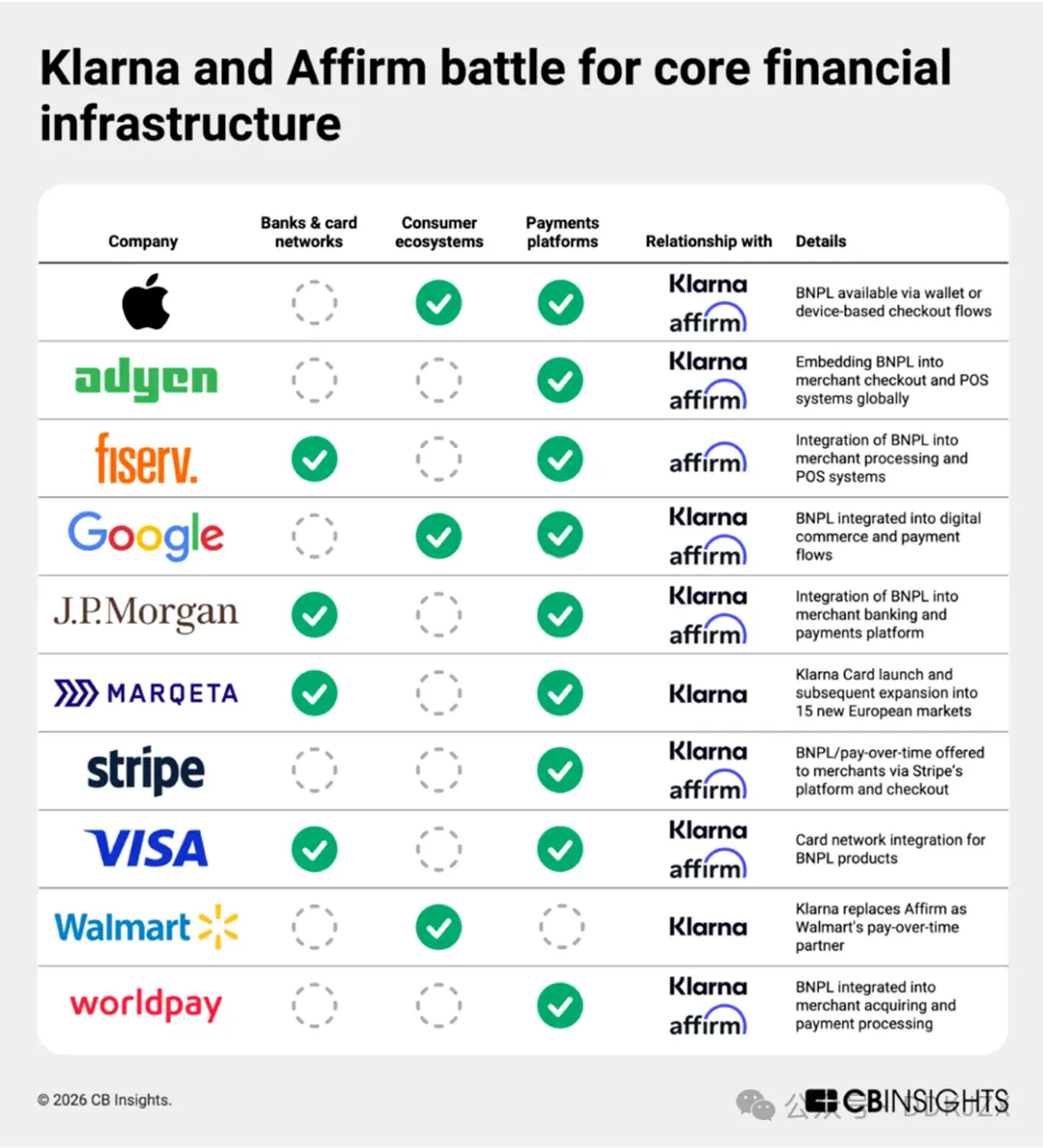

"Beli Sekarang Bayar Kemudian" (BNPL) tidak lagi hanya fungsi semasa pembayaran. Klarna (diramal menjadi IPO fintech terbesar pada 2025) dan Affirm (dengan nilai pasaran lebih tinggi dan aktif mengembangkan pasaran Eropah) sedang membina perkhidmatan perbankan pengguna penuh, dan data hubungan perniagaan CB Insights menunjukkan bahawa mereka mencapainya melalui infrastruktur yang bertindih. Kedua-dua syarikat ini adalah antara syarikat pembayaran paling aktif dari segi jumlah rakan kongsi, dengan 27 rakan kongsi bersama—termasuk Apple, Adyen, Google dan JPMorgan—yang mengintegrasikan BNPL ke dalam pelbagai aspek, daripada proses pembayaran berasaskan peranti, e-dagang digital hingga perbankan pedagang dan pemprosesan pembayaran.

Langkah-langkah terkini telah memperdalam lagi susunan infrastruktur ini. Kerjasama Affirm dengan Fiserv dan pengembangan Klarna ke dalam perniagaan kad kredit melalui Marqeta mengintegrasikan perkhidmatan BNPL ke dalam kad debit, perkhidmatan perbankan, dan pembayaran harian, memperluaskan penggunaannya jauh melebihi pinjaman ansuran semasa pembayaran. Klarna memegang lesen EU dan UK, dan pada bulan Jun mengumumkan pelancaran perkhidmatan kad debit perintis di AS melalui kerjasama dengan Visa. Sementara itu, Affirm merancang untuk mengembangkan perniagaannya melangkaui akaun simpanan yang sedia ada (dimiliki oleh Cross River Bank) dan telah memfailkan permohonan kepada Federal Deposit Insurance Corporation (FDIC) pada bulan Januari.

Data pengambilan kerja kami menunjukkan Affirm sedang merekrut pemimpin yang fokus pada analitik untuk membangunkan projek kad debit rakan bank mereka. Klarna pula mengukuhkan kemampuan pengesanan penipuan dan pengurusan risiko mereka dengan menubuhkan jawatan pakar, terutamanya memberi tumpuan kepada pematuhan kawal selia di pasaran UK.

Dengan kecerdasan buatan yang pintar membentuk semula cara pengguna berbelanja, model BNPL semata-mata mungkin kehilangan momentumnya, dan fasa seterusnya bagi kedua-dua syarikat ini adalah perbankan pengguna penuh.

Ramalan Ketiga: Robinhood akan menjadi aplikasi super kewangan

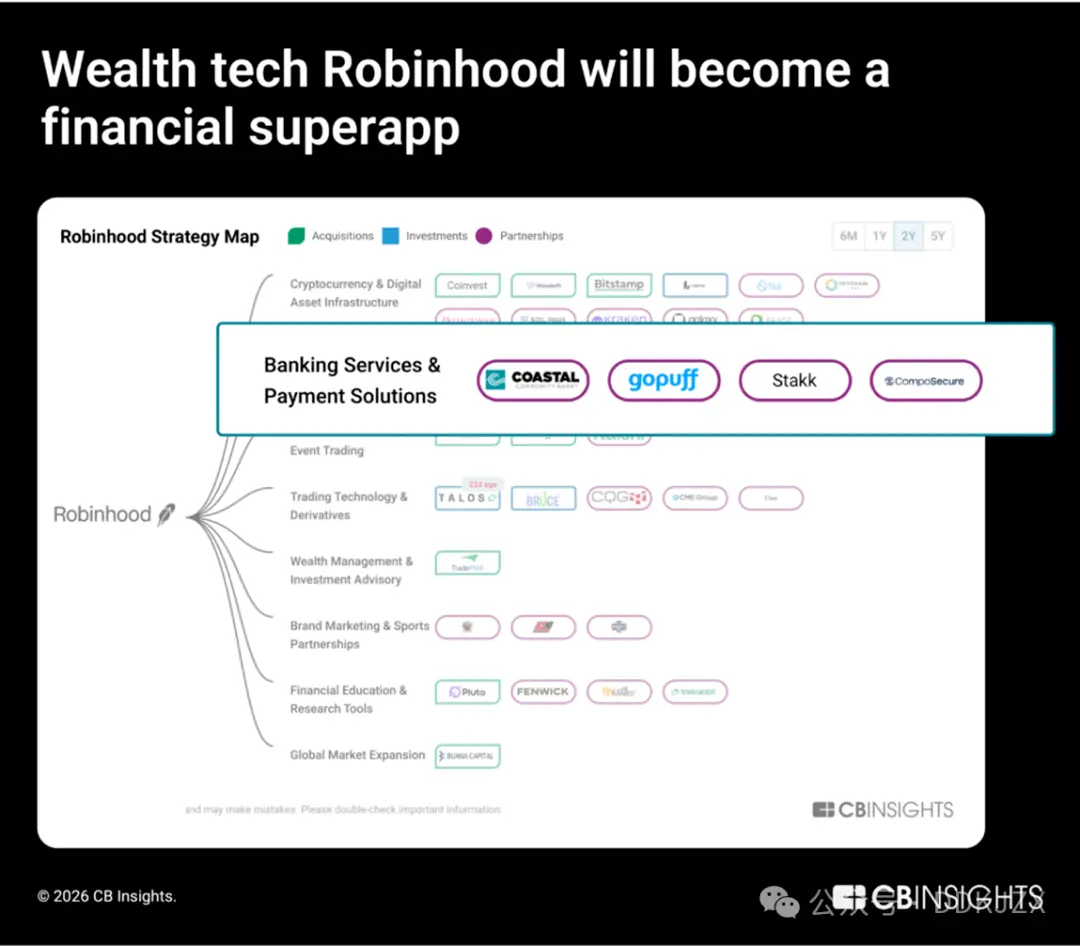

Pada tahun 2025, pembiayaan ekuiti dalam sektor teknologi kekayaan meningkat sebanyak 90% berbanding tahun sebelumnya, menjadi peningkatan tertinggi dalam semua sub-sektor fintech. Robinhood, syarikat dengan nilai pasaran tertinggi dalam sektor ini, sedang aktif memperluaskan perniagaan perbankan, kredit, dan infrastruktur kripto mereka.

Dalam pelaburan, Robinhood bergerak ke arah integrasi menegak. Mereka telah memperoleh Bitstamp (platform perdagangan kripto bertaraf institusi) dan LedgerX (platform niaga hadapan kripto), merangkumkan perniagaan mereka lebih daripada sekadar perantara runcit. Selain itu, mereka bekerjasama dengan Offchain Labs untuk membina rantai L2 yang direka khusus untuk pengguna EU, "Robinhood Chain," menunjukkan bahawa cita-cita Robinhood bukan sahaja dalam pengedaran aset tetapi juga dalam memiliki infrastruktur pasaran rantai.

Dalam perbankan, Robinhood terus memperluas keupayaan mereka untuk menyediakan perkhidmatan perbankan penuh. Pada bulan November 2025, Robinhood bekerjasama dengan GoPuff dan Coastal Community Bank untuk mengintegrasikan perkhidmatan penghantaran tunai; pada bulan September 2025, Robinhood memperoleh Stakk, mengukuhkan lagi keupayaan perbankan teras mereka. Data pengambilan kerja kami juga mengesahkan perubahan ini, menunjukkan peningkatan dalam jawatan yang berkaitan dengan kad kredit, produk perbankan, dan peningkatan had kredit:

-

Full-stack engineer dan software back-end engineer, kad kredit dan perkhidmatan perbankan

-

Pengurus Reka Bentuk Produk Perbankan dan Jurutera Produk Kanan

-

Penganalisis Perniagaan Kredit, Penipuan Perbankan

Robinhood tidak hanya bergantung pada kerjasama untuk menambahkan fungsi, tetapi juga membangunkan sistem kewangan bersepadu secara vertikal dan kolam bakat yang meliputi perdagangan, infrastruktur mata wang kripto, deposit, dan kredit. Dalam era teknologi kewangan yang berkembang pesat, Robinhood sedang mentakrifkan semula perbankan pengguna atas nama broker.

Ramalan 4: Syarikat mata wang kripto besar akan mencabar sektor perbankan besar

Syarikat mata wang kripto tidak lagi menyediakan alternatif kepada perkhidmatan perbankan tradisional, sebaliknya membina fasa seterusnya perkhidmatan perbankan tradisional.

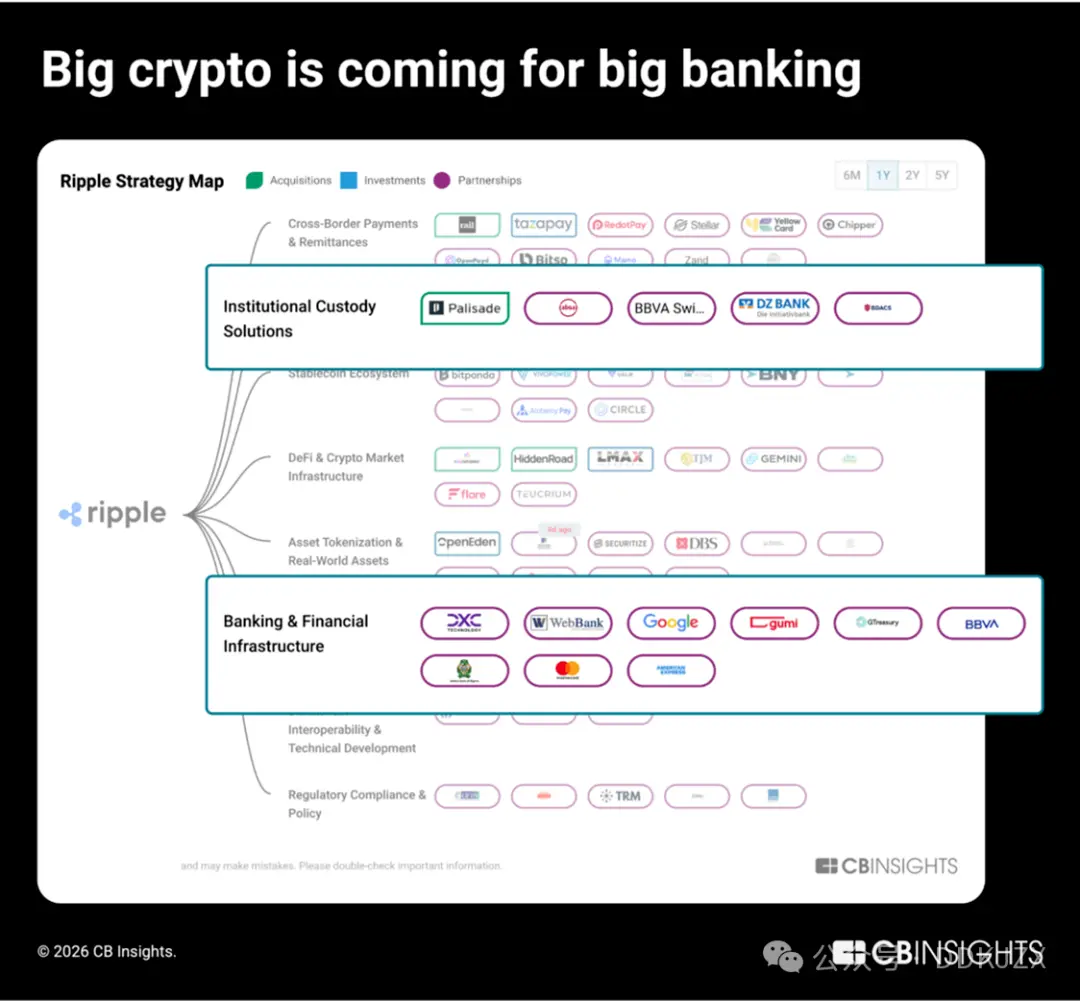

Menjelang 2025, syarikat yang paling aktif mengembangkan perniagaan mata wang kripto asli ialah Ripple, Coinbase, dan Circle, yang masing-masing membina lebih daripada 50 kerjasama. Mengikut laporan wawasan hubungan perniagaan kami, ketiga-tiga syarikat utama ini menyasarkan sistem perbankan tradisional:

-

Ripplesedang membina infrastruktur penjagaan tahap institusi untuk tokenisasi aset dunia nyata dan pengurusan dana digital, dan mencapai ini melalui penyelesaian label putih yang disokong oleh institusi kewangan terkenal seperti BBVA dan Absa Group.

-

Coinbasesedang berkembang daripada perniagaan broker runcit kepada menyediakan perkhidmatan broker institusi, penjagaan, dan infrastruktur pembayaran kepada institusi kewangan seperti JPMorgan dan Standard Chartered.

-

Circlesedang menyepadukan USDC terus ke dalam sistem perbankan teras dan pemproses pembayaran (seperti FIS, Fiserv, dan Finastra) untuk membolehkan institusi kewangan tradisional menggunakan stablecoin dengan lancar.

Ripple secara aktif menceburi perniagaan perbankan institusi, dengan sejak 2023 telah menjalin kerjasama dengan 9 bank tradisional dalam senarai 100 teratas mengikut saiz aset, seperti DBS Bank dan Bank of New York Mellon. Pelan strategik tahun lalu menunjukkan syarikat ini telah membuat 4 pemerolehan dalam bidang fintech pengurusan dana, broker utama, dan pemprosesan transaksi rentas sempadan B2B untuk membina teknologi tumpukannya:

-

Palisade(diperoleh pada November 2025) ialah platform penjagaan Wallet-as-a-Service untuk syarikat fintech dan mata wang kripto asli, digunakan untuk perdagangan frekuensi tinggi, deposit/penarikan, dan konfigurasi dompet.

-

GTreasury(diperoleh pada Oktober 2025 pada penilaian $1 bilion) ialah penyedia perisian pengurusan dana yang digunakan oleh syarikat besar untuk menguruskan tunai, pendedahan risiko forex, dan operasi pembayaran.

-

Rail.io(diperoleh pada Ogos 2025 pada penilaian $200 juta) ialah syarikat startup pembayaran stablecoin B2B yang menyediakan laluan masuk/keluar dan infrastruktur transaksi rentas sempadan kepada perniagaan.

-

Ripple Prime(diperoleh pada April 2025 pada penilaian $1.25 bilion, sebelumnya dikenali sebagai Hidden Road) ialah broker institusi pelbagai aset, yang menjelaskan kira-kira $3 trilion setiap tahun untuk dana lindung nilai dan institusi kewangan.

Pada Disember lalu, Ripple dan Circle bersama-sama dengan BitGo, Fidelity Digital Assets, dan Paxos telah mendapat kelulusan bersyarat dari lesen bank amanah negara AS. Langkah seterusnya: Syarikat mata wang kripto asli ini bersiap untuk melangkaui kerjasama, berlumba untuk membina hubungan perbankan penuh.

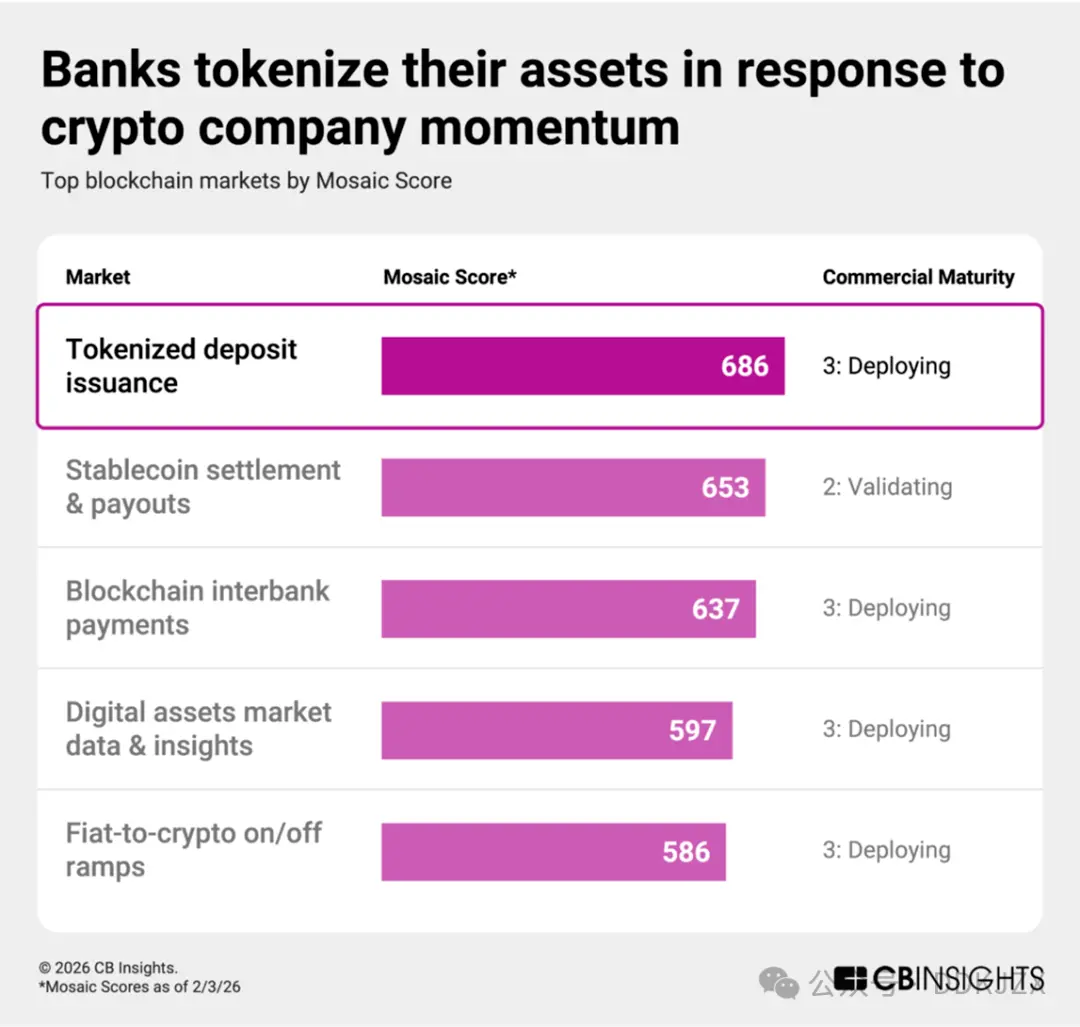

Ramalan 5: Untuk menghadapi perkembangan pesat syarikat mata wang kripto, bank akan men-tokenisasi aset sedia ada untuk mengekalkan kawalan ke atas deposit

Bank secara aktif bertindak balas terhadap perkembangan pesat syarikat mata wang kripto dengan menukar deposit kepada token berdasarkan blockchain. Deposit token ialah representasi digital wang biasa yang dipegang oleh bank yang dikawal selia, yang tetap menjadi liabiliti pada kunci kira-kira bank dan memberikan pelanggan perlindungan yang sama seperti deposit biasa. Pada platform blockchain, deposit token boleh menyokong penyelesaian lebih pantas dan pemindahan boleh diprogram, sementara bank penerbit tetap mengekalkan kuasa kawal selia dan hubungan pelanggan teras.

Berdasarkan penarafan, penerbitan deposit token ialah pasaran blockchain dengan momentum tertinggi semasa, dengan skor kematangan komersil purata 3 (dalam pelaksanaan) atau lebih rendah, bahkan melebihi skor Mosaic untuk penyelesaian dan pembayaran stablecoin. Berdasarkan matriks ESP (Pelaksanaan, Kekuatan, dan Penentuan Lokasi) kami, peserta utama termasuk:

-

Stablecore(skor Mosaic dalam 2% teratas, skor 747) membolehkan bank dan kesatuan kredit menawarkan produk aset digital, memudahkan transaksi, dan mengurus cagaran kripto untuk pinjaman.

-

Fireblocks(skor Mosaic setinggi 867, dalam 1% teratas) menyediakan teknologi fleksibel tahap institusi untuk men-tokenisasi fiat, dana pasaran wang, mata wang digital, dan aset dunia nyata. Pada Februari 2026, Fireblocks melancarkan Canton Network, blockchain Layer 1 yang direka khusus untuk sektor kewangan institusi.

Kerjasama strategik sedang memacu pergerakan ini:

-

JPMorganmelancarkan deposit token dan dana pasaran wang token, dan pada bulan November mula meneroka interoperabiliti produk TradFi token dengan DBS Bank.

-

Citibankpenyelesaian Citi Token Services sedia ada menambahkan fungsi pembayaran antara bank pada bulan September.

-

Vantage Bankbekerjasama dengan Custodia Bank pada bulan Oktober untuk perkhidmatan deposit token, sementara Standard Chartered bekerjasama dengan Ant International pada bulan Disember.

Dengan populariti stablecoin yang semakin meningkat, bank akan semakin banyak men-tokenisasi kunci kira-kira mereka, memodernisasi saluran penyelesaian sambil mengekalkan hubungan deposit, sekali gus mengubah langkah defensif menjadi langkah kompetitif.

Ramalan 6: Stablecoin akan menjadi laluan untuk pembayaran agen

Agen kecerdasan buatan memerlukan dana yang boleh diprogram dan sentiasa tersedia, dan stablecoin memenuhi keperluan ini. Gabungan ini berlaku secara semula jadi: agen kecerdasan buatan memerlukan identiti yang boleh disahkan, dana yang boleh diprogram, dan keupayaan pelaksanaan autonomi, yang secara semula jadi disediakan oleh mata wang blockchain.

数据显示,这方面已经在进行中。根据我们的《技术趋势报告》,到2025年, kewangan perkhidmatan dalam kolaborasi ejen kecerdasan buatan menerajui semua industri, sementara pemproses pembayaran yang membina landasan perdagangan pintar mempercepatkan integrasi mata wang kripto: seperti kerjasama mata wang kripto Mastercard meningkat dari 6 pada tahun 2024 kepada lebih daripada 25 pada tahun 2025.

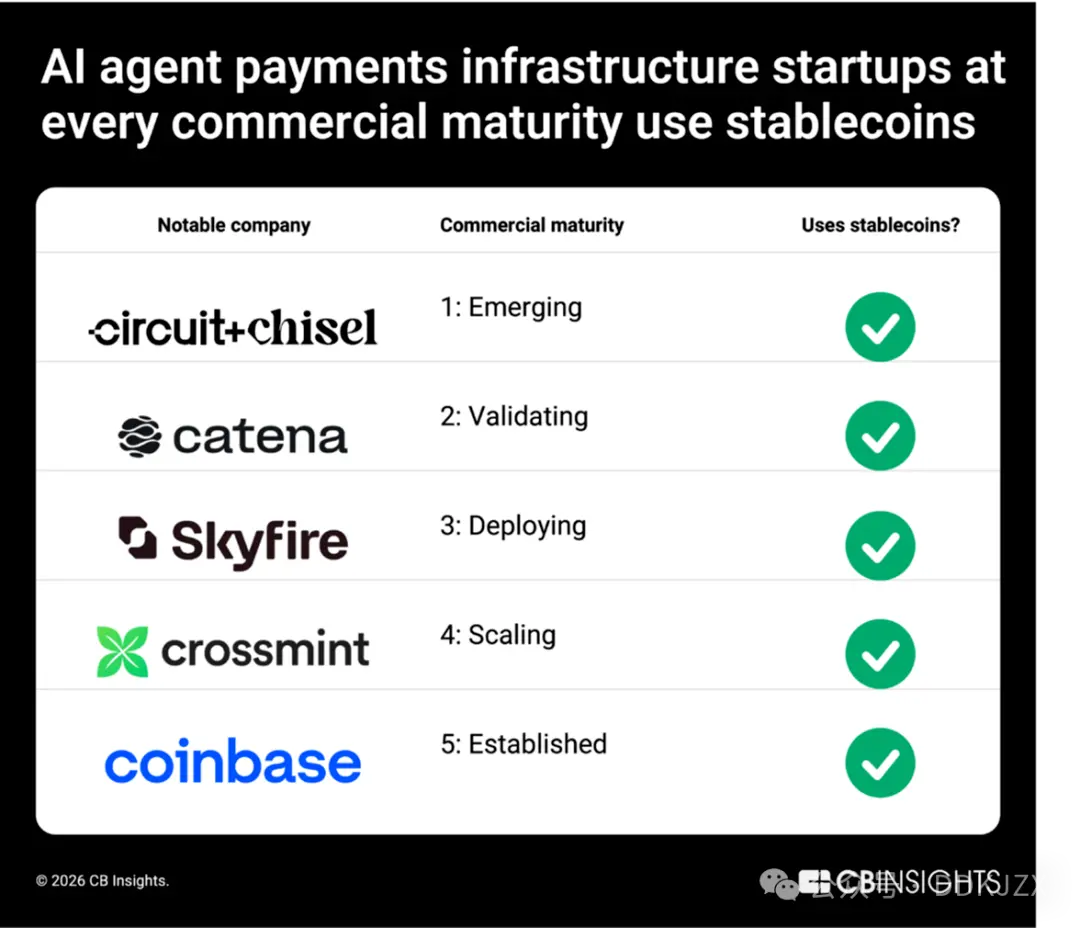

Dari syarikat pemula hingga gergasi industri, stablecoin adalah asas bersama untuk infrastruktur pembayaran ejen kecerdasan buatan. Dalam pasaran infrastruktur pembayaran ejen kecerdasan buatan yang kami analisis, syarikat-syarikat di pelbagai tahap kematangan perniagaan bergantung pada stablecoin untuk beroperasi, termasuk Circuit & Chisel (CM 1), Catena Labs (CM 2), Skyfire (CM 3), Crossmint (CM 4), dan Coinbase (CM 5). Coinbase Ventures dan Stripe sebagai pelabur juga telah memperkuatkan pertindihan ini.

Dengan ejen kecerdasan buatan menguruskan langganan, proses pembayaran, dan perkhidmatan selepas jualan bagi pihak pengguna, stablecoin akan secara semula jadi beralih dari alat asal kripto ke lapisan penyelesaian untuk perdagangan yang didorong oleh ejen. Kami meramalkan pada tahun 2026 dan seterusnya, stablecoin akan menawarkan kaedah pembayaran segera dan boleh diatur untuk pasaran dalam talian, runcit rentas sempadan dan pengalaman pembayaran terbenam.

Ramalan tujuh: Platform ejen kecerdasan buatan di atas rantaian sedang meletakkan asas untuk ekonomi ejen autonomi

Stablecoin sedang menjadi saluran pembayaran utama dalam perdagangan pintar. Tetapi satu lapisan infrastruktur sejajar yang lebih maju sedang muncul: platform ejen kecerdasan buatan yang beroperasi sepenuhnya di atas rantaian.

Platform ejen kecerdasan buatan berasaskan blockchain menyediakan alat yang diperlukan untuk mencipta, mengatur dan mengurus ejen autonomi yang beroperasi secara asli di atas rantaian. Ejen-ejen ini boleh menjalankan transaksi kewangan terdesentralisasi (DeFi), mengambil bahagian dalam tadbir urus, berinteraksi dengan aplikasi terdesentralisasi, dan berkoordinasi dengan ejen lain tanpa campur tangan manusia.

Selain pelaksanaan, platform ini juga memungkinkan pemilikan bersama dan pengewangan ejen melalui tokenisasi, yang menunjukkan ekonomi ejen, di mana peserta perisian autonomi boleh memperoleh, membelanjakan, dan mengagihkan modal secara bebas.

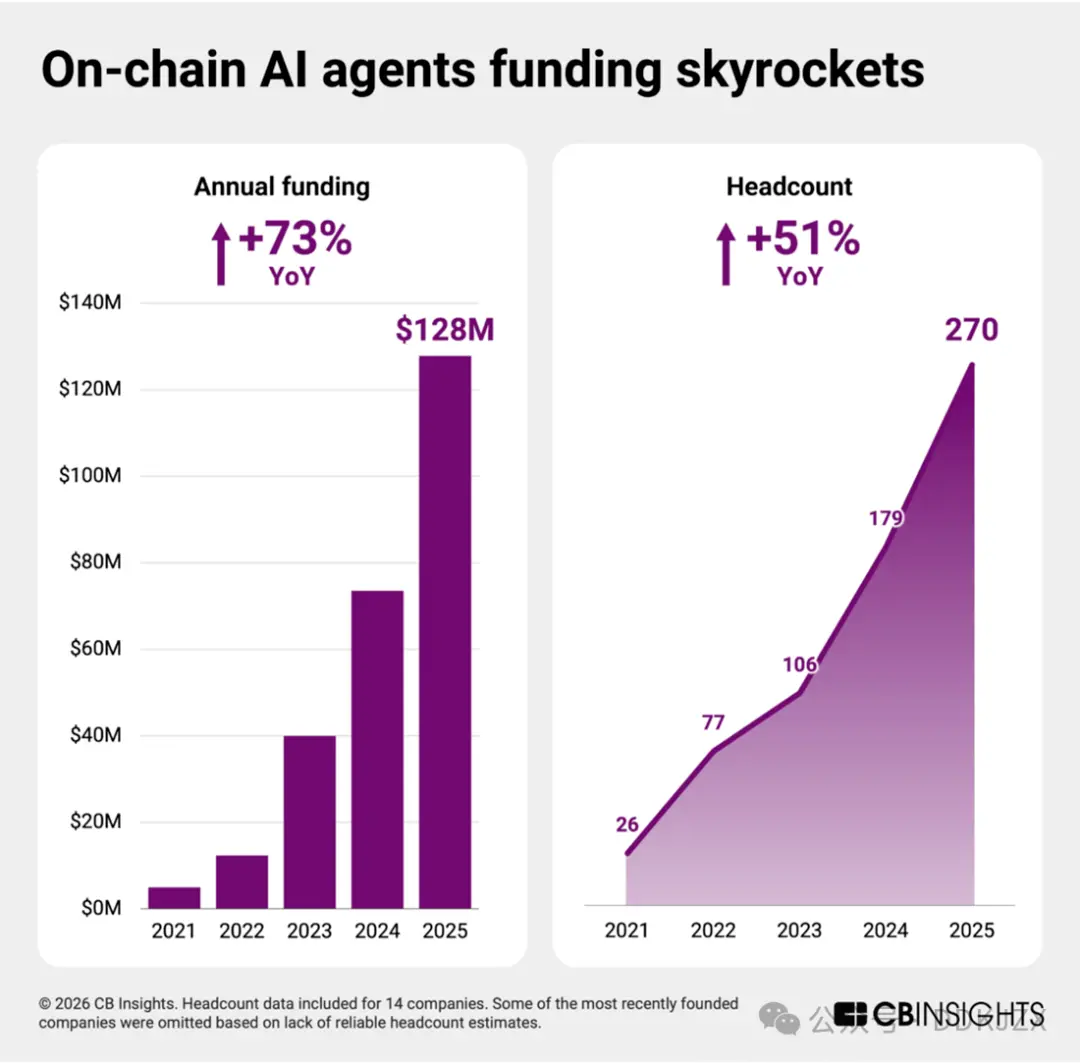

Berkat kemajuan teknologi ejen kecerdasan buatan, syarikat-syarikat pemula dalam bidang ini sedang beralih dari tahap eksperimen ke pembangunan infrastruktur. Walaupun skor kematangan komersial purata hanya 2 (peringkat pengesahan), dalam lebih daripada tiga puluh domain blockchain, ini masih merupakan pasaran yang paling awal berkembang. Namun, bidang ini telah bersedia untuk pertumbuhan pesat.

Dari tahun 2023 hingga 2025, jumlah pembiayaan ekuiti tahunan meningkat hampir dua kali lipat, dan jumlah pekerja meningkat sekitar 50%. Dalam dua tahun terakhir, setiap syarikat bebas telah mengumpulkan dana, menunjukkan keyakinan pelabur dan meramalkan pengembangan pesat pada tahun 2026.

Sehingga kini, pembayaran ejen terutama tertumpu dalam bidang pengguna dan e-dagang, dengan Mastercard, Visa, Stripe, dan Shopify merancang untuk melancarkan alat perdagangan ejen pada tahun 2025.

Platform ejen kecerdasan buatan berasaskan blockchain meletakkan asas bagi peserta ekonomi autonomi untuk bertransaksi dan beroperasi di rangkaian terdesentralisasi. Dengan infrastruktur pembayaran ejen matang, lapisan koordinasi yang lebih mendalam ini akan menjadi asas tahap seterusnya kewangan ejen.

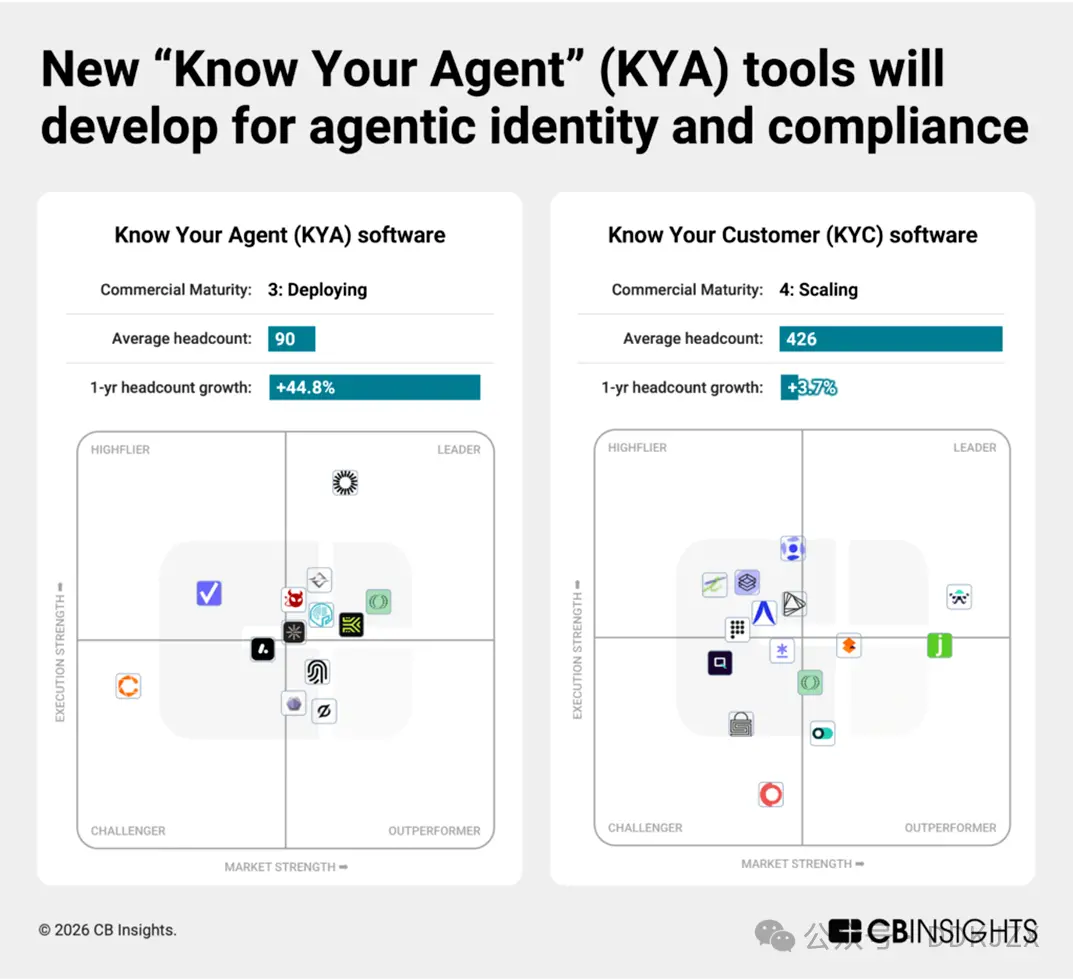

Ramalan lapan: Alat baru "Kenali Ejen Anda" (KYA) akan muncul, untuk mengatur tingkah laku pembayaran ejen

Dengan ejen kecerdasan buatan memperoleh kebenaran transaksi, sempadan kepatuhan baru sedang terbentuk.

Dalam 96 pasaran keselamatan siber yang kami pantau, platform keselamatan kecerdasan buatan dan pengurusan risiko ejen adalah segmen pasaran yang paling pesat meningkat. Syarikat pemula "Kenali Ejen Anda" (KYA) berbeza dengan penyedia tradisional "Kenali Pelanggan Anda" (KYC), walaupun skor kematangan komersial purata hanya 3 (masih dalam perkembangan), tetapi pertumbuhan pembiayaan tahunan melebihi 450%.

Syarikat-syarikat pemula sedang membina sistem skor identiti, keizinan, dan tingkah laku yang ditujukan kepada peserta perisian autonomi. Walaupun mereka masih berada di tahap awal, setiap syarikat berikut menunjukkan perkembangan yang pesat, dan berdasarkan skor eksklusif Mosaic kami, mereka berada dalam 15% teratas daripada semua syarikat:

-

Keycard (kematangan komersial 2, pembiayaan pusingan A pada bulan Oktober sebanyak $30 juta, Mosaic berada dalam 2% teratas) menyediakan infrastruktur identiti dan akses yang boleh diprogramkan untuk ejen kecerdasan buatan, memungkinkan pengesahan identiti yang selamat, kontrol dompet, dan keizinan berasaskan polisi dalam aplikasi kewangan.

-

Helmet Security (kematangan komersial 2, pembiayaan pusingan A sebesar $9 juta pada bulan Disember, berada dalam 8% teratas Mosaic) mengembangkan alat kepatuhan asli ejen dan risiko, mengintegrasikan pemantauan transaksi, pelaksanaan polisi dan audibiliti langsung ke dalam alur kerja autonomi.

-

RunLayer (kematangan komersial 1, pembiayaan pusingan benih sebesar $11 juta pada bulan Disember, Mosaic berada dalam 6% teratas): menyediakan infrastruktur pelaksanaan untuk ejen kecerdasan buatan, mengatur kredensial, isolasi lingkungan, dan pengaturan tugas aman di seluruh sistem perusahaan.

-

Overmind (kematangan komersial 1, pembiayaan pusingan benih pada bulan September, Mosaic berada dalam 15% teratas) memberi tumpuan kepada pemantauan tingkah laku ejen kecerdasan buatan, menjejaki pola aktiviti dan melaksanakan langkah-langkah perlindungan untuk mencegah penyalahgunaan, penipuan, atau pelanggaran polisi.

-

T54 Labs (kematangan komersial 1, pembiayaan pusingan benih pada Februari 2026, Mosaic berada dalam 12% teratas) memberi skor kepada ejen pembayaran berdasarkan profil risiko yang komprehensif dan dinamik yang meliputi sejarah transaksi, pihak lawan, dan isyarat tingkah laku.

Dengan pengawal selia dan perusahaan menuntut kebertanggungjawaban atas kewangan yang didorong oleh mesin, alat KYA akan menjadi asas pembayaran ejen, seperti KYC untuk perbankan manusia.

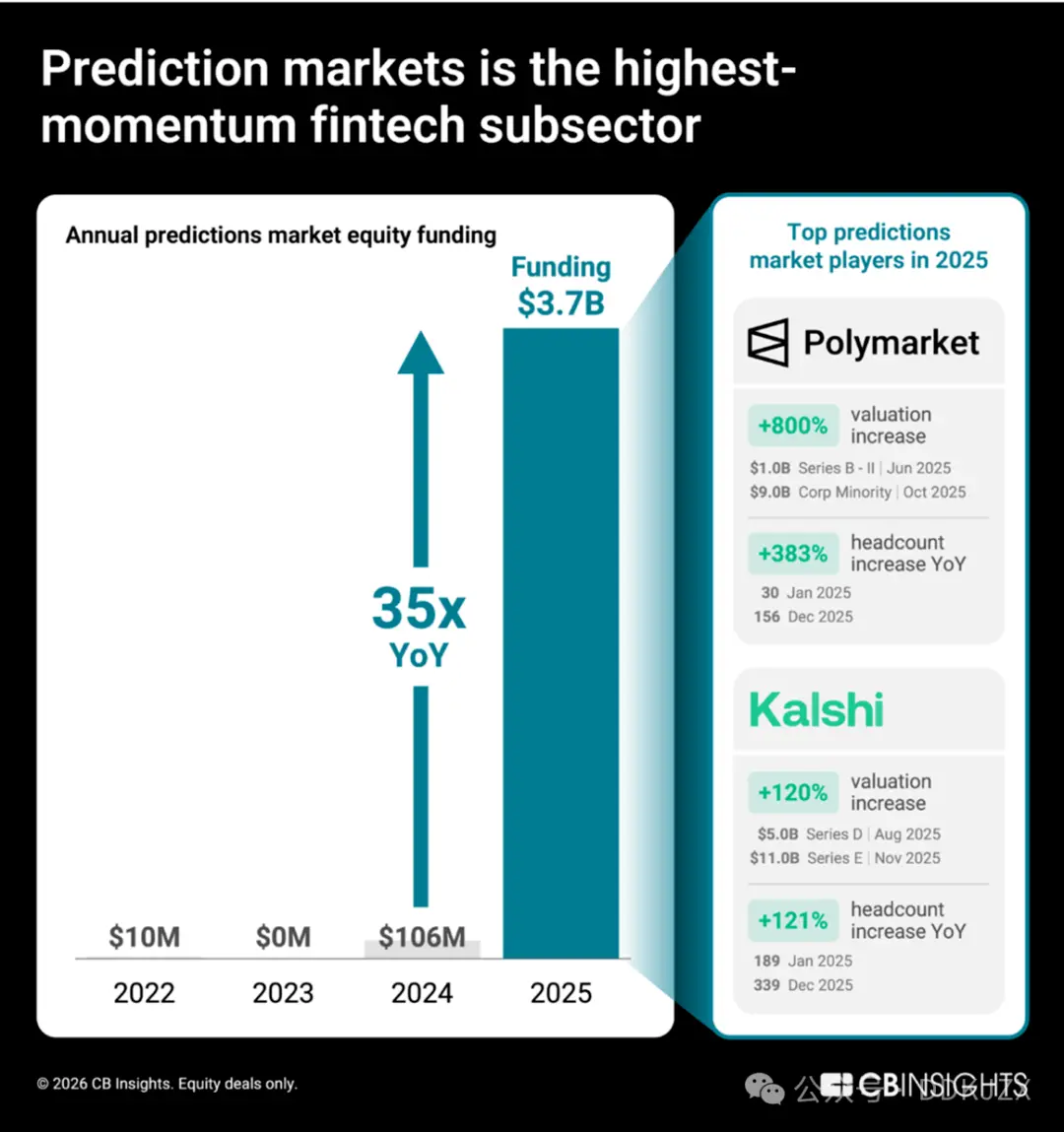

Ramalan sembilan: Pasaran ramalan berusaha untuk beralih dari platform perjudian kepada penyedia data yang dipercayai

Pasaran ramalan (platform di mana pengguna berdagang pada hasil acara dunia nyata) sedang mengalami pertumbuhan yang belum pernah terjadi sebelumnya. Dipacu oleh Polymarket dan Kalshi, jumlah pembiayaan ekuiti pada tahun 2025 meningkat 35 kali lipat, melonjak dari $106 juta pada tahun 2024 kepada $3.7 bilion pada tahun 2025. Data Mosaic dari CB Insights menunjukkan bahawa dalam lebih daripada 150 pasaran perkhidmatan kewangan dan blockchain, platform pasaran ramalan adalah segmen teknologi kewangan dengan momentum pertumbuhan yang paling kuat.

Penilaian dan perubahan dalam bilangan kakitangan menunjukkan bahawa kedua-dua syarikat ini berkembang pesat. Hanya dalam tahun 2025, penilaian Polymarket meningkat dari $10 bilion kepada $90 bilion, dengan bilangan kakitangan meningkat sebanyak 333%; manakala penilaian Kalshi meningkat sebanyak 120%, dan saiz pasukan berkembang sebanyak 72%.

Wawasan pengambilan kami menunjukkan bahawa keutamaan Polymarket adalah membangunkan infrastruktur bursa yang dikawal selia di Amerika Syarikat, dan dengan bantuan bakat pemasaran baharu, mengembangkan perniagaan kepada kumpulan pengguna arus perdana di luar bidang politik dan mata wang kripto. Kalshi juga melabur dalam jawatan pemasaran untuk mendorong penerimaan produk mereka oleh pengguna arus perdana, sambil membina hubungan kukuh dengan platform kewangan tradisional melalui pelbagai jawatan kejuruteraan.

Data kerjasama strategik selanjutnya menekankan bahawa Polymarket dan Kalshi sama-sama berharap memasuki bidang perkhidmatan kewangan arus perdana, sambil memposisikan semula diri mereka sebagai penyedia isyarat yang dipercayai:

-

Disember 2025, Kalshi bekerjasama dengan Universiti Harvard untuk menyediakan data pasaran ramalan kepada penyelidik akademik.

-

Polymarket bekerjasama dengan Dow Jones untuk menyebarkan wawasan pasaran kepada khalayak institusi.

-

Disember tahun lalu, Crypto.com bekerjasama dengan Kalshi melancarkan Perikatan Pasaran Ramalan Nasional, memperluaskan kumpulan pengguna daripada pengguna asli mata wang kripto kepada saluran kewangan arus perdana. Kedua-dua syarikat ini turut mengguna strategi yang sama untuk memenangi kepercayaan pengguna: kedua-duanya membuka kedai runcit sementara di New York pada Februari 2026.

Dalam bidang ini, pemenang akhir bukan hanya syarikat dengan volume dagangan terbesar, tetapi mereka yang mampu menjadikan isyarat pasaran kolektif sebagai produk data peringkat institusi dan membentuk kerjasama dengan institusi yang mantap. Bagi Polymarket dan Kalshi, matlamat akhir mereka adalah menjadikan pasaran ramalan sebagai infrastruktur maklumat utama bagi pembuat keputusan, bukan sekadar alat spekulasi.