Penulis: Cathie Wood

Terjemahan:Berita Bipi

Artikel ini bukanlah sebagai cadangan pelaburan. Sila ikuti undang-undang dan peraturan tempatan dengan teliti.

Tumpuan utama: Pendiri ARK, Cathie Wood, dalam pandangan tahun baru 2026 ini menyatakan teknologi seperti AI, robot, dan blockchain sedang mendorong belanja modal mencapai rekod tinggi, sementara inflasi menurun dan produktiviti meningkat, yang jangka panjangnya berpotensi mendorong pertumbuhan GDP. Artikel ini juga menganalisis pergerakan emas, Bitcoin, dolar dan penilaian pasaran, memberi perspektif rujukan yang menggabungkan makroekonomi dan teknologi kepada pelabur.

Selamat Tahun Baru kepada semua pelabur dan penyokong ARK!

Kami dengan tulus menghargai sokongan anda sepanjang ini.

Seperti yang saya tunjukkan dalam surat ini, kami benar-benar yakin bahawa pelabur mempunyai alasan yang kukuh untuk optimis! Semoga anda menikmati perbincangan seterusnya. Dari perspektif sejarah ekonomi, kami sedang berada di titik penting yang signifikan.

Spring yang Ditekan (COILED SPRING)

Walaupun pertumbuhan domestik kasar (GDP) sebenar Amerika Syarikat terus meningkat selama tiga tahun lepas, struktur dalaman ekonomi AS telah melalui "kemerosotan berkala", secara perlahan berkembang menjadi satu spring yang ditekan, yang mungkin membalas dengan kuat dalam beberapa tahun akan datang.

Untuk menangani kesan bekalan yang berkaitan dengan COVID, Kementerian Kewangan Amerika Syarikat (Federal Reserve) menaikkan kadar faedah dana federal daripada 0.25% kepada 5.5% dalam tempoh 16 bulan dari Mac 2022 hingga Julai 2023, iaitu kenaikan sebanyak 22 kali ganda.

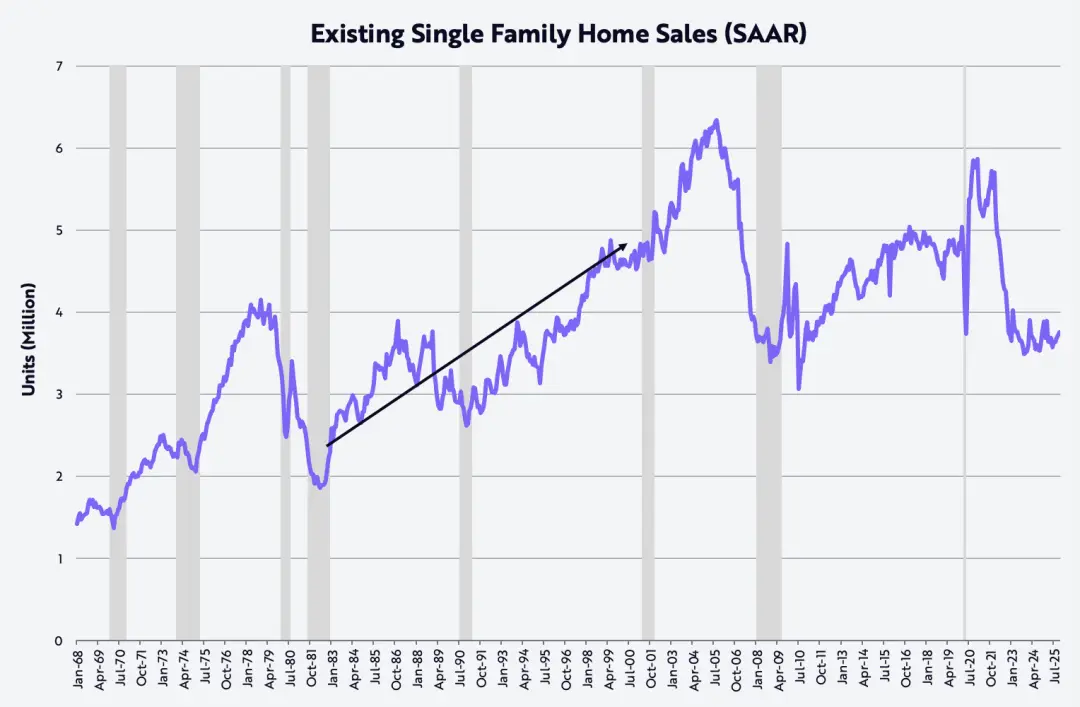

Pengurangan yang tidak pernah berlaku sebelum ini mendorong perumahan, pengeluaran modal bukan AI, dan kumpulan pendapatan sederhana dan sederhana ke dalam kemerosotan, seperti yang ditunjukkan dalam rajah di bawah.

Sebagai contoh jualan rumah siap, pasaran perumahan di Amerika Syarikat telah merosot dari 5.9 juta unit setahun pada Januari 2021 kepada 3.5 juta unit setahun pada Oktober 2023, jatuh sebanyak 40%.

Aras ini terakhir kali muncul pada November 2010, dan telah kekal pada paras rendah ini selama dua tahun yang lalu.

Yang lebih menunjukkan "betapa ketatnya spring ditekan" ialah: jualan rumah sedia ada kini adalah serupa dengan tahap pada awal tahun 80-an, ketika populasi Amerika Syarikat adalah lebih rendah sebanyak kira-kira 35% daripada sekarang.

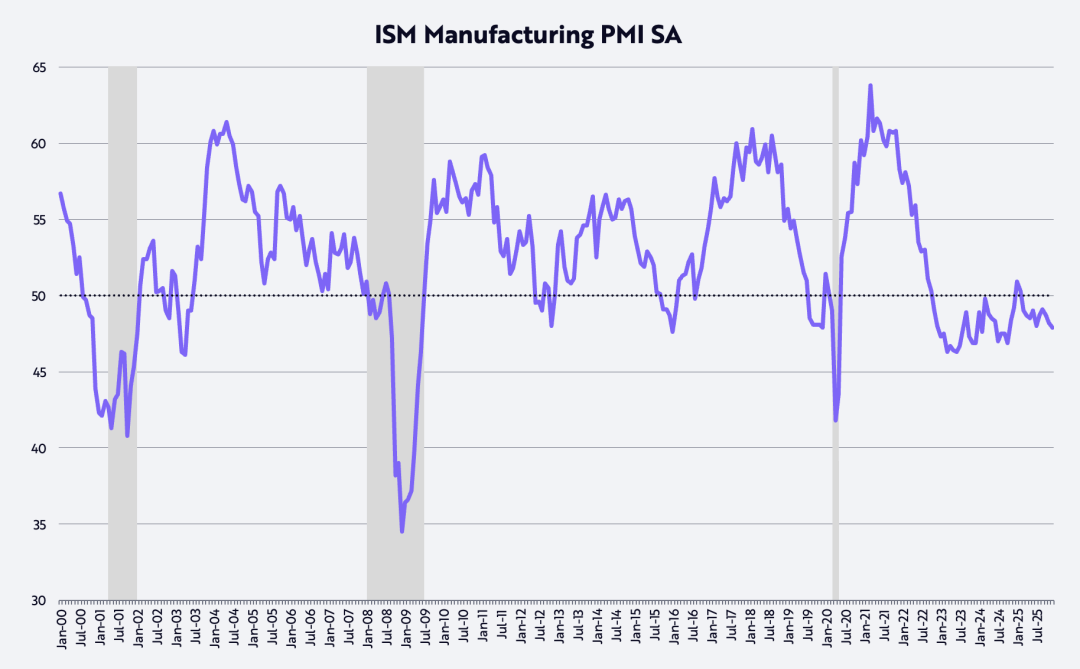

Daripada Indeks Pengurusan Pembelian (PMI) di Amerika Syarikat, industri pembuatan telah berada dalam keadaan kontraksi selama kira-kira tiga tahun berturut-turut. Dalam indeks penyebaran ini, 50 adalah garis pembahagi antara pengembangan dan kontraksi, seperti yang ditunjukkan dalam rajah di bawah.

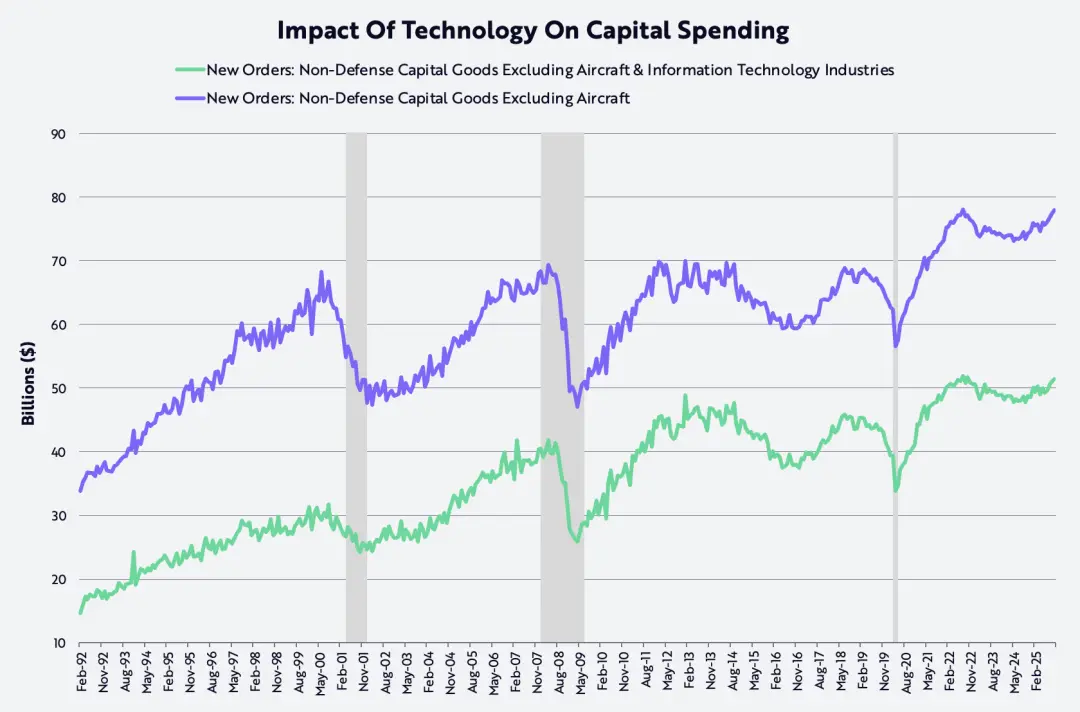

Pada masa yang sama, belanja modal yang diukur melalui "kemudahan bukan pertahanan (tidak termasuk kapal terbang)" mencapai puncaknya pada pertengahan tahun 2022, kemudian jatuh, dan kini baru kembali ke tahap sebelumnya, sama ada dengan atau tanpa pengeluaran teknologi.

Sebenarnya, sejak gelembung teknologi dan telekomunikasi terjejas pada dekad 90-an, penunjuk belanja modal ini tidak dapat melangkaui hadnya dalam lebih dari dua dekad sehingga pada tahun 2021, kesan bekalan yang diakibatkan oleh wabak COVID memaksa peningkatan serentak dalam pelaburan digital dan fizikal.

"Langit" yang dulu kini kelihatan sedang menjadi "lantai", kerana AI, robot, penyimpanan tenaga, teknologi blockchain dan platform pengurutan multi-omik telah memasuki peringkat aplikasi secara besar-besaran.

Selepas gelembung sains dan teknologi serta komunikasi pada dekad sembilan puluh, belanja modal telah melalui proses mencapai puncak berulang sepanjang tempoh 20 tahun di sekitar paras 700 billion dolar;

Dan kini, fasa ini sedang ditinggalkan oleh kitaran belanjawan modal yang mungkin menjadi yang paling kuat dalam sejarah, seperti yang ditunjukkan dalam rajah di bawah.

Menurut kami, gelembung kecerdasan buatan masih jauh lagi dalam beberapa tahun akan datang.

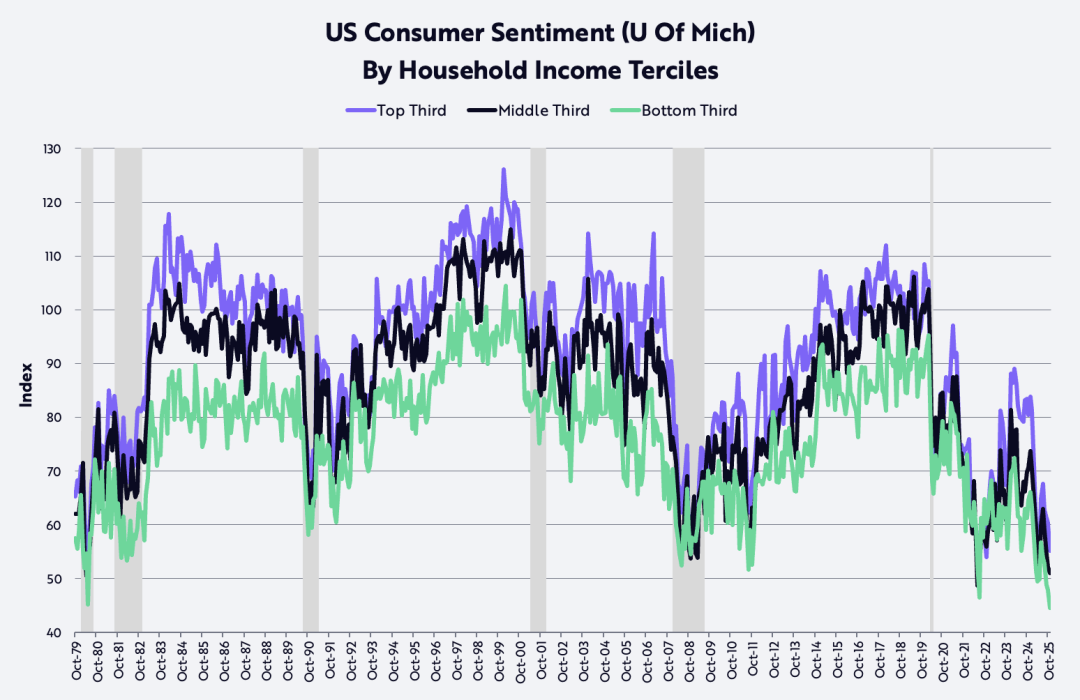

Berdasarkan data dari University of Michigan, keyakinan pengguna dari kumpulan pendapatan rendah dan sederhana telah jatuh ke tahap yang sama seperti pada awal tahun 80-an, apabila inflasi dan kadar faedah dua digit telah secara teruk menghakis daya beli dan menarik ekonomi Amerika Syarikat ke dalam kemerosotan berterusan.

Yang lebih menarik lagi, keyakinan kumpulan pendapatan tinggi juga menunjukkan penurunan yang ketara dalam beberapa bulan kebelakangan ini. Kami percaya, keyakinan pengguna adalah salah satu daripada spring yang paling tertekan dan paling berkemungkinan untuk melonjak kembali pada masa hadapan.

Pengawasan yang longgar, cukai yang rendah, inflasi yang rendah, kadar faedah yang rendah

Kemungkinan besar, kemerosotan berkala di Amerika Syarikat dalam beberapa tahun lepas mungkin akan terjejas dengan cepat dan hebat dalam tempoh setahun atau lebih masa depan disebabkan kesan gabungan daripada penurunan kadar inflasi, kadar faedah yang merosot, dan penurunan peraturan serta cukai (termasuk cukai eksport).

Pengawalseliaan yang berkurang sedang membebaskan inovasi dalam pelbagai sektor, terutamanya dalam bidang AI dan aset digital, yang diketuai oleh David Sacks, individu pertama yang dilantik sebagai "Pengurus Urusan AI dan Kriptocurrency".

Pada masa yang sama, pengurangan cukai untuk tip, bayaran lembur, dan keselamatan sosial dijangka memberi pulangan cukai yang ketara kepada pengguna Amerika Syarikat dalam kuartal ini, menyebabkan kadar pertumbuhan pendapatan boleh guna sebenar melonjak daripada kira-kira 2% setahun pada separuh kedua 2025 kepada kira-kira 8.3% dalam kuartal ini.

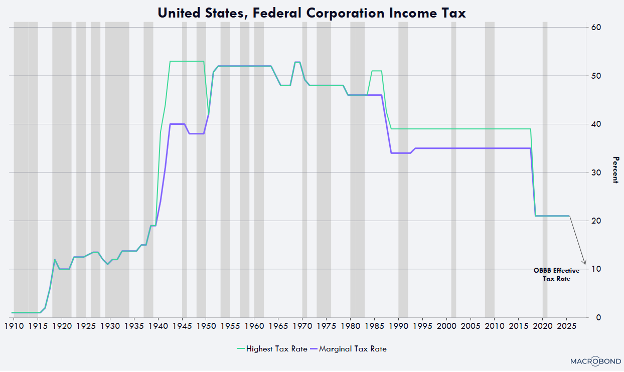

Dari segi syarikat, dasar penyusutan percepatan bagi kemudahan pengeluaran, peralatan, perisian, dan belanja kajian dan pembangunan tempatan di Amerika Syarikat akan menurunkan kadar cukai syarikat efektif hampir 10% - yang akan menjadi salah satu kadar terendah di seluruh dunia.

Sebagai contoh, mana-mana syarikat yang memulakan pembinaan kemudahan pengeluaran di Amerika Syarikat sebelum akhir 2028 boleh menolak keseluruhan kos bangunan tersebut pada tahun pertama penggunaannya, dan tidak lagi perlu mengamortisasi kos tersebut secara berkala dalam tempoh 30 hingga 40 tahun seperti yang diperlukan sebelum ini.

Peralatan, perisian, dan perbelanjaan kajian dan pembangunan tempatan juga boleh dinyahnilaikan 100% pada tahun pertama. Kebaikan aliran tunai yang ketara ini telah dijadikan kekal dalam belanjawan tahun lepas dan dikenakan secara retroaktif bermula 1 Januari 2025.

Selepas kekal dengan keras dalam julat 2% hingga 3% dalam beberapa tahun lepas, inflasi yang diukur melalui CPI mungkin akan jatuh ke paras yang mengejutkan dalam beberapa tahun akan datang, dan tidak mustahil akan menjadi negatif.

Dalam beberapa tahun yang lalu, inflasi yang diukur melalui Indeks Harga Pengguna (CPI) tetap teguh berada di antara julat 2% hingga 3%;

Namun, dalam beberapa tahun akan datang, inflasi mungkin akan menurun ke tahap yang sangat rendah, dan tidak mustahil akan menjadi negatif. Terdapat pelbagai faktor yang menyebabkan perubahan ini, seperti yang ditunjukkan dalam rajah di bawah.

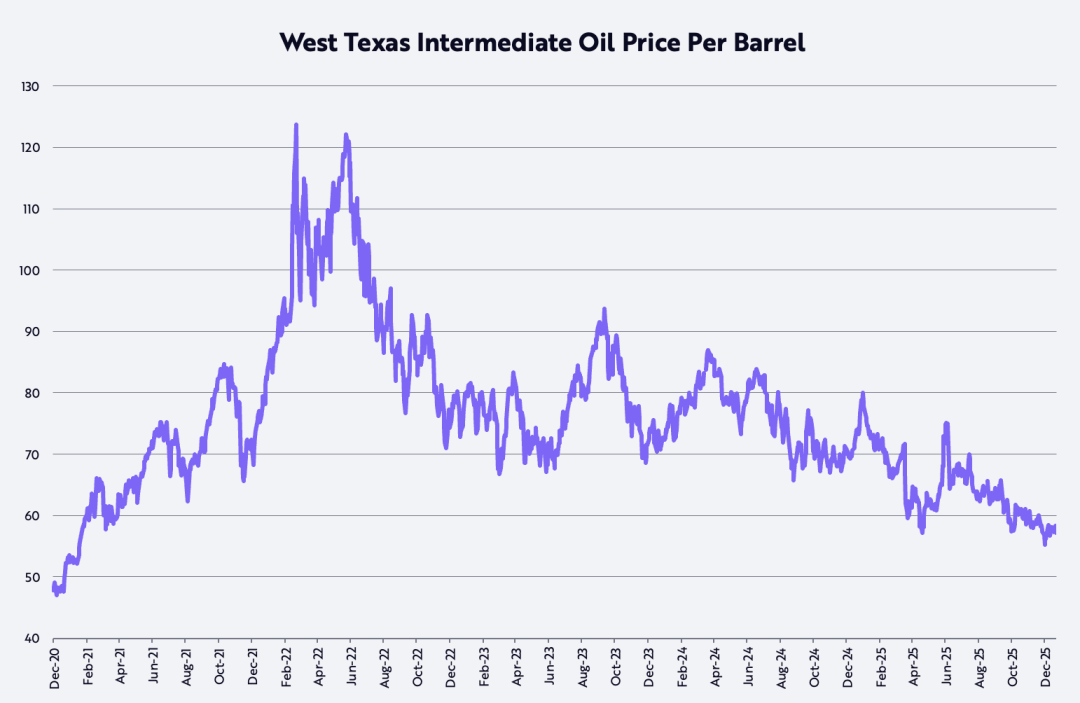

Pertama, harga minyak mentah West Texas Intermediate (WTI) telah jatuh sebanyak 53% daripada puncaknya selepas wabak yang berlaku sejak 8 Mac 2022, iaitu kira-kira USD124 setong, dan kini menurun sebanyak 22% setahun.

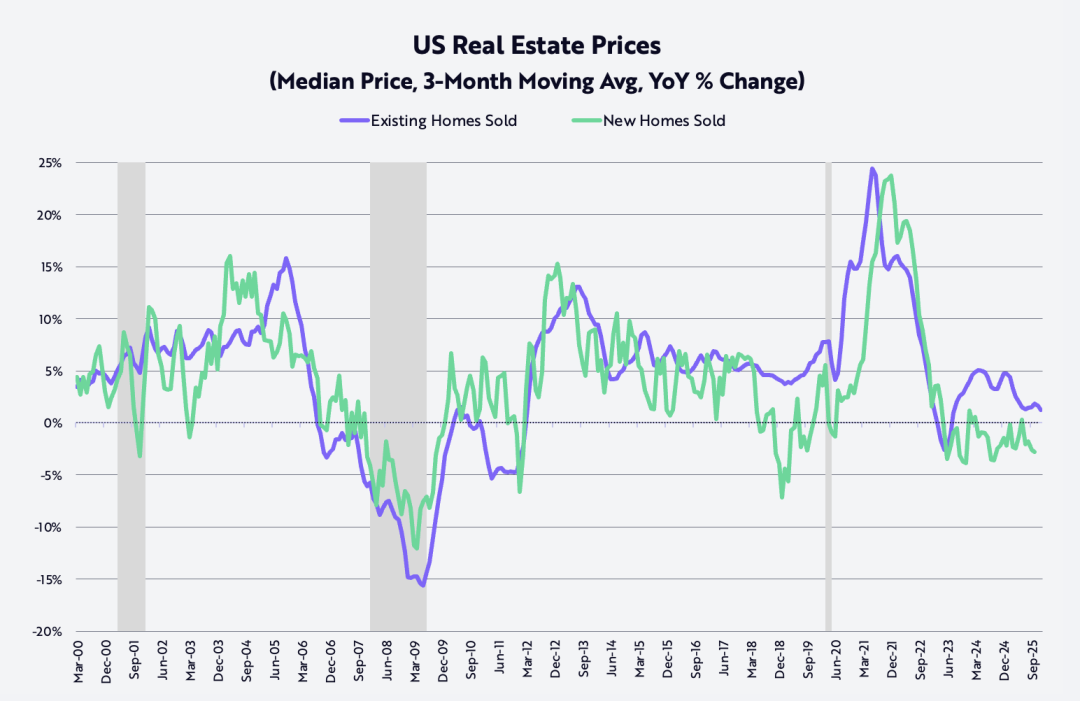

Seterusnya, harga jualan rumah teres baru telah jatuh kira-kira 15% sejak mencapai puncaknya pada Oktober 2022;

Seperti yang ditunjukkan dalam carta di bawah, kadar inflasi harga rumah siap bina (berdasarkan purata bergerak tiga bulan) telah merosot dengan ketara dari puncak tahunan selepas wabak pada Jun 2021 sebanyak kira-kira 24% kepada kira-kira 1.3% pada masa kini.

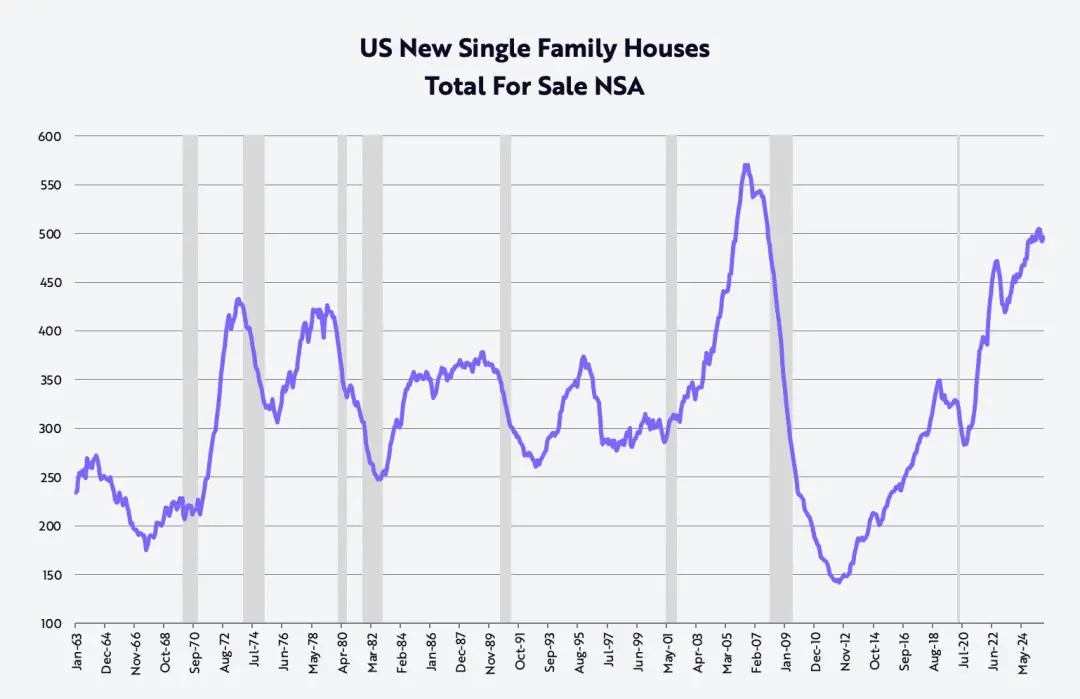

Selain itu, pada suku keempat, untuk menyelesaikan stok 500,000 unit rumah teres baru yang hampir siap, tahap yang terakhir kali berlaku ialah pada Oktober 2007, sebelum krisis kewangan global.

Tiga pengembang perumahan utama telah menurunkan harga secara besar-besaran berdasarkan perbandingan tahun ke tahun:

Lennar jatuh sebanyak 10 peratus, KB Homes jatuh sebanyak 7 peratus, dan D.R. Horton jatuh sebanyak 3 peratus. Penurunan harga ini akan secara beransur-ansur disalurkan secara tertanggu dan dipantulkan dalam CPI dalam beberapa tahun akan datang.

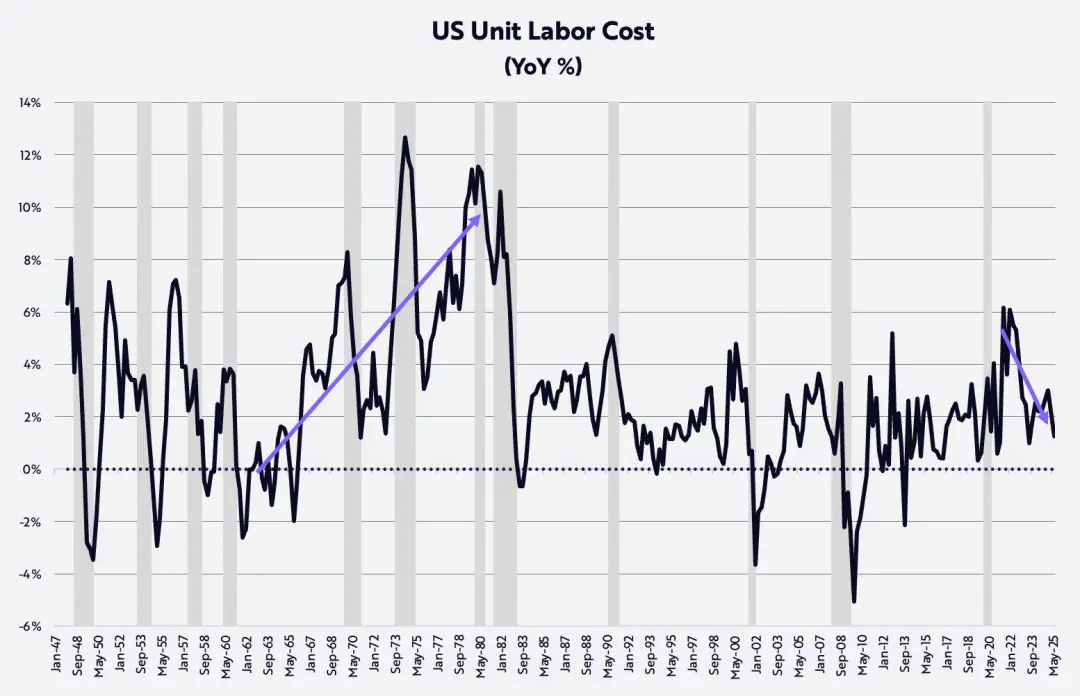

Akhir sekali, kelajuan pengeluaran bukan pertanian, salah satu faktor paling berkesan menentang inflasi, tetap kukuh dalam keadaan kemelesetan berkala, dengan pertumbuhan 1.9% pada suku ketiga.

Berbanding kenaikan gaji sebanyak 3.2% setiap jam kerja, peningkatan produktiviti telah menekan inflasi kos buruh sebanyak 1.2%, seperti yang ditunjukkan dalam carta di bawah. Nombor ini menunjukkan tiada kesan kenaikan inflasi yang dipacu oleh kos seperti yang berlaku pada tahun 70-an.

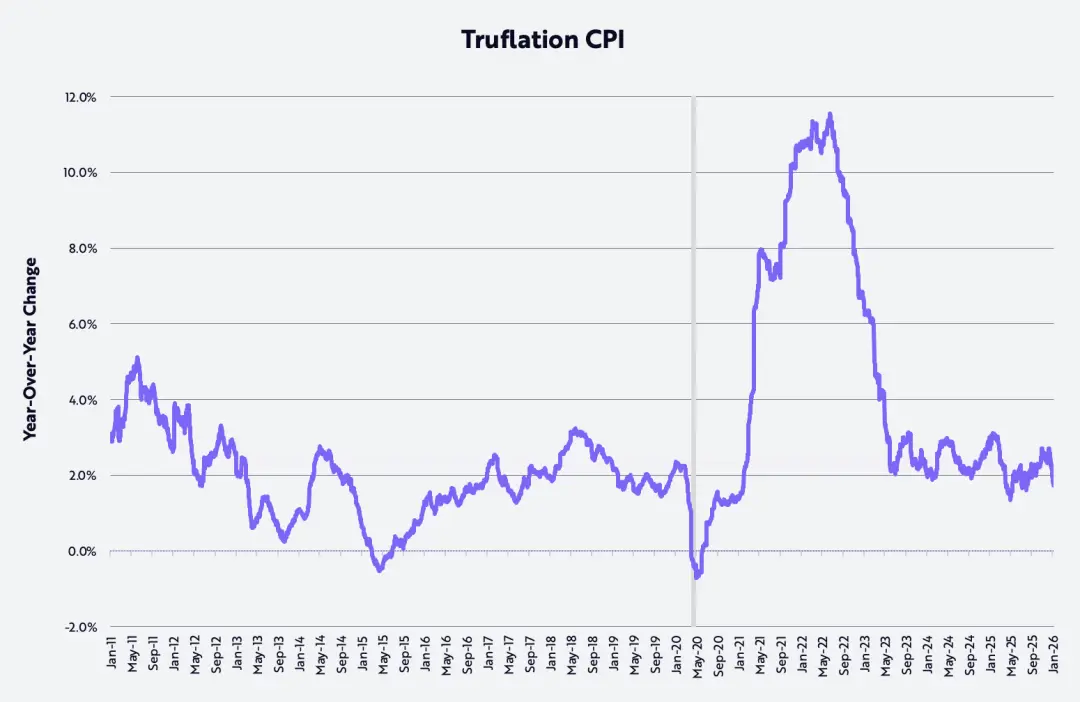

Kebenaran trend peningkatan ini juga disokong oleh kadar inflasi yang diukur oleh indeks Truflation yang baru-baru ini telah jatuh kepada 1.7% setahun, seperti yang ditunjukkan dalam carta di bawah, iaitu hampir 100 mata asas (bps) lebih rendah daripada data rasmi kadar inflasi berdasarkan CPI yang dikeluarkan oleh Pejabat Statistik Buruh Amerika Syarikat (BLS).

Kemunculan Produktiviti

Jika kesimpulan kajian kami mengenai inovasi penggulingan berpandu teknologi adalah benar, kelaju pertumbuhan produktiviti bukan pertanian mungkin akan meningkat kepada 4%–6% dalam beberapa tahun akan datang, yang seterusnya menekan lagi inflasi kos buruh per unit.

Penggabungan AI, robot, storan tenaga, blockchain awam dan teknologi multi-omik bukan sahaja akan mendorong keluaran ke tahap baru, tetapi juga mencipta kekayaan yang besar.

Kenaikan produktiviti juga boleh mengurangkan ketidakseimbangan geoeconomik yang ketara dalam ekonomi global. Syarikat boleh mengagihkan keuntungan produktiviti mengikut satu atau lebih daripada empat arah strategik berikut:

Meningkatkan margin keuntungan, menambah pelaburan kajian dan pembangunan serta lain-lain, menaikkan gaji pekerja, dan menurunkan harga produk.

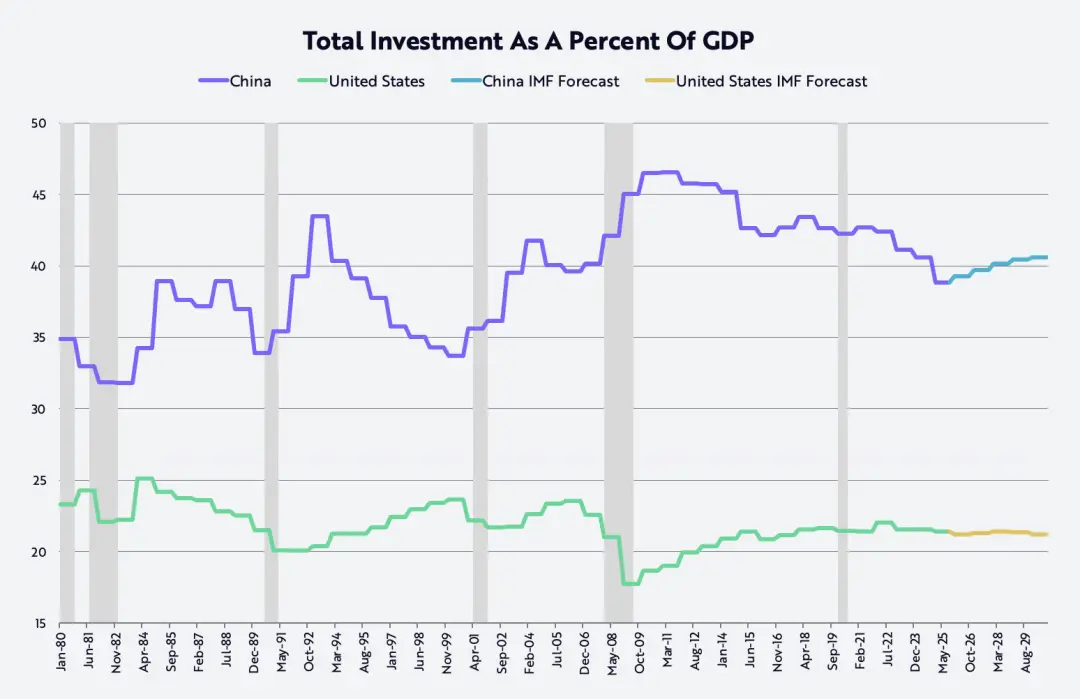

Di China, kadar upah dan keuntungan yang lebih tinggi yang berkaitan dengan keluaran pengeluaran yang lebih tinggi membantu struktur ekonomi bergerak dari pelaburan berlebihan yang selama ini purata menyumbang kira-kira 40% daripada KDNK, iaitu hampir dua kali ganda berbanding di Amerika Syarikat, ke arah laluan pembangunan yang lebih seimbang (seperti yang ditunjukkan dalam carta di bawah).

Kadar pelaburan ini telah terus tinggi sejak keanggotaan WTO pada tahun 2001.

Meningkatkan pendapatan pekerja akan mendorong ekonomi China bergerak dari pelaburan dan 'persaingan berkembang sendiri' kepada orientasi penggunaan semula, yang juga sejajar dengan sasaran "anti berkembang sendiri" yang dinyatakan oleh Presiden Xi Jinping.

Sementara itu, syarikat-syarikat Amerika mungkin meningkatkan daya saing mereka berbanding syarikat-syarikat China dengan menambah pelaburan dan/atau menurunkan harga.

Namun, perlu dinyatakan bahawa dalam jangka pendek, peningkatan keluaragam yang diperkasa teknologi mungkin akan terus melambatkan pertumbuhan pekerjaan di Amerika Syarikat, menyebabkan kadar pengangguran meningkat daripada 4.4% ke 5.0% atau lebih tinggi lagi, dan seterusnya mendorong Bank Kumpulan Rizab Amerika Syarikat (Federal Reserve) untuk terus menurunkan kadar faedah.

Selepas ini, penurunan peraturan dan langkah galakan kewangan yang lain dijangka memperkuatkan kesan kadar faedah yang rendah, mempercepat pertumbuhan KDNK secara ketara pada separuh kedua 2026.

Sementara itu, inflasi mungkin akan terus melambat. Ini bukan sahaja disebabkan oleh kejatuhan harga minyak, harga hartanah dan cukai, tetapi juga disebabkan oleh kekuatan teknologi yang sama ini yang mendorong kenaikan produktiviti dan menekan kos buruh per unit.

Mengejutkannya, berdasarkan sesetengah ukuran piawaian, kos latihan AI sedang menurun sebanyak kira-kira 75% setahun, manakala kos inferens AI (iaitu kos untuk menjalankan model aplikasi AI) menurun sehingga 99% setahun.

Kurangan kos teknologi yang tidak pernah berlaku sebelumnya ini akan mendorong pertumbuhan yang meletup dalam kuantiti produk dan perkhidmatan berkaitan.

Oleh itu, kita tidak hairan jika kadar pertumbuhan GDP kasar Amerika Syarikat mungkin kekal pada julat 6%–8% dalam beberapa tahun akan datang, yang dikuasai oleh faktor-faktor seperti:

Peningkatan keluaran sebanyak 5% hingga 7%, peningkatan saiz tenaga kerja sekitar 1%, dan kadar inflasi antara -2% hingga +1%.

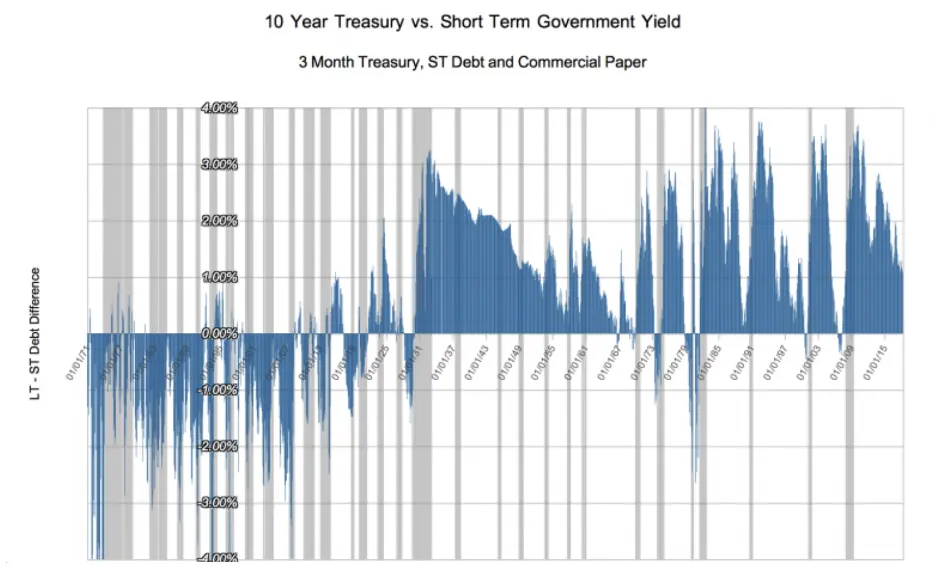

Kesan kemelesetan yang dibawa oleh AI dan empat platform inovasi utama yang lain akan terus menindih antara satu sama lain, mencipta latar ekonomi yang serupa dengan tempoh 50 tahun sebelum 1929, iaitu tempoh revolusi teknikal utama sebelum ini yang dipicu oleh enjin dalaman, elektrik dan komunikasi telefon.

Dalam sejarah ini, kadar faedah jangka pendek pada asasnya berkembang selari dengan kelajuan pertumbuhan GDP nominal, manakala kadar faedah jangka panjang pula merespon arus semula jadi inflasi yang disebabkan oleh kegemilangan teknologi, hasilnya lengkung pulangan purata biasanya terjejas sebanyak kira-kira 100 mata asas, seperti yang ditunjukkan dalam rajah di bawah.

Pemikiran Tahun Baru Lainnya (OTHER NEW YEAR THOUGHTS)

Kenaikan harga emas vs. kejatuhan harga Bitcoin

Pada tahun 2025, harga emas meningkat sebanyak 65%, manakala harga Bitcoin jatuh sebanyak 6%. Banyak pemerhati mengaitkan kenaikan harga emas dari USD1,600 ke USD4,300 (peningkatan sebanyak 166% secara keseluruhan) sejak pasaran saham Amerika Syarikat menurun pada Oktober 2022 kepada kebimbangan terhadap risiko inflasi;

Namun, tafsiran lain ialah kelajuan penciptaan kekayaan global, seperti indeks saham MSCI Global yang meningkat 93 peratus, telah melampaui kadar pertumbuhan tahunan kira-kira 1.8 peratus bekalan emas global.

Dengan kata lain, permintaan baru untuk emas mungkin sedang melampaui pertumbuhan bekalan. Yang menariknya, pada tempoh yang sama, harga Bitcoin telah meningkat sebanyak 360% walaupun pertumbuhan bekal tahunannya hanya sekitar 1.3%.

Dalam perbandingan ini, perbezaan penting ialah: pengeluar emas dan "penggali" Bitcoin bereaksi terhadap isyarat harga dengan cara yang sangat berbeza.

Pengeluar emas boleh menaikkan pengeluaran sebagai tindak balas kenaikan harga, tetapi Bitcoin tidak boleh berbuat demikian.

Peningkatan bekalan Bitcoin adalah terhad secara ketat oleh peraturan matematik: kadar pertumbuhan tahunannya dalam dua tahun akan datang ialah kira-kira 0.82%, dan kemudian akan diperlahankan lagi kepada kira-kira 0.41%.

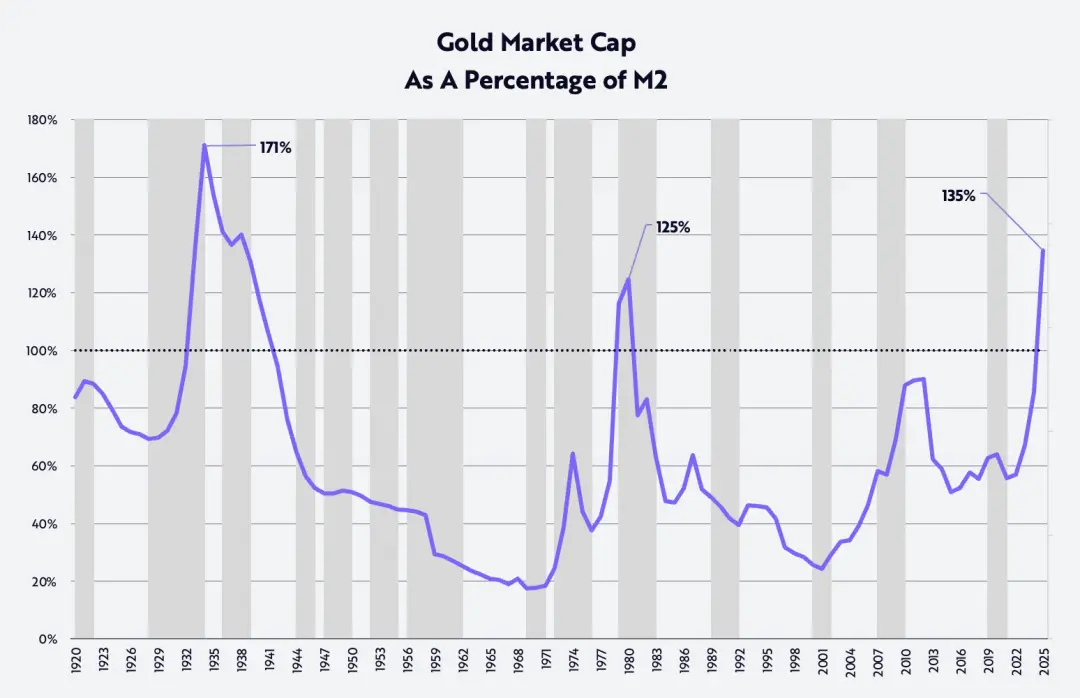

Mengenai Harga Emas Dari Perspektif Sejarah

Dalam masa 125 tahun yang lalu, nisbah nilai pasaran emas kepada bekalan wang M2 hanya pernah melebihi tahap semasa pada satu tempoh sahaja, iaitu pada permulaan Depresi Besar di tahun 1930-an, apabila harga emas ditetapkan pada USD20.67 se-ounce, manakala bekalan wang M2 jatuh sekitar 30%, seperti yang ditunjukkan dalam carta di bawah.

Baru-baru ini, nisbah emas kepada M2 telah melangkaui paras sejarah sebelumnya, iaitu pada tahun 1980, apabila inflasi dan kadar faedah merokok ke tahap dua digit. Ini bermakna, dari perspektif sejarah, harga emas kini berada pada paras yang sangat ekstrem.

Seterusnya, seperti yang dapat dilihat daripada carta di bawah, fasa jatuh dalam nisbah ini pada jangka panjang biasanya berkaitan dengan pulangan yang baik di pasaran saham.

Kajian oleh Ibbotson dan Sinquefield sejak 1926 menunjukkan pulangan tahunan berkompaun jangka panjang kira-kira 10% untuk saham.

Selepas nisbah ini mencapai dua tahap jangka panjang pada tahun 1934 dan 1980 masing-masing, harga saham yang diukur menggunakan Indeks Purata Industri Dow Jones (DJIA) meningkat sebanyak 670% dalam tempoh 35 tahun sehingga 1969 dan 1,015% dalam tempoh 21 tahun sehingga 2001, dengan kadar pulangan tahunan sebanyak 6% dan 12% masing-masing.

Perlu diperhatikan bahawa saham-saham kecil telah mencatatkan kadar pulangan tahunan sebanyak 12% dan 13% masing-masing dalam kedua-dua fasa ini.

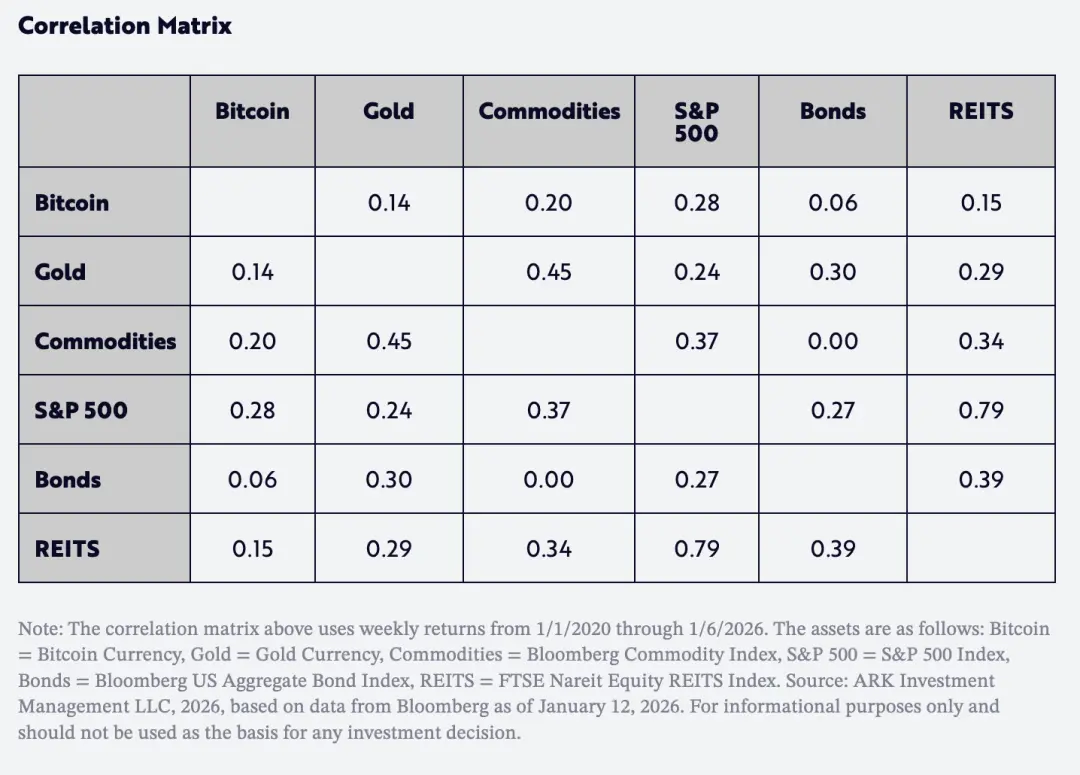

Faktor lain yang sangat penting kepada pengurus aset ialah korelasi pulangan Bitcoin dengan emas dan kategori aset utama lainnya sangat rendah sejak 2020, seperti yang ditunjukkan dalam jadual di bawah.

Yang lebih menarik ialah korelasi antara Bitcoin dan emas sebenarnya lebih rendah daripada korelasi antara indeks S&P 500 dan bon.

Dengan kata lain, Bitcoin dijangka menjadi alat pelaburan penting untuk pengurus aset dalam meningkatkan "pulangan per unit risiko" dalam beberapa tahun akan datang.

Pandangan Dollar

Sejak beberapa tahun yang lalu, satu naratif yang tersebar luas ialah "eksplisitisme Amerika" sedang berakhir. Bukti yang mewakili pandangan ini merangkumi:

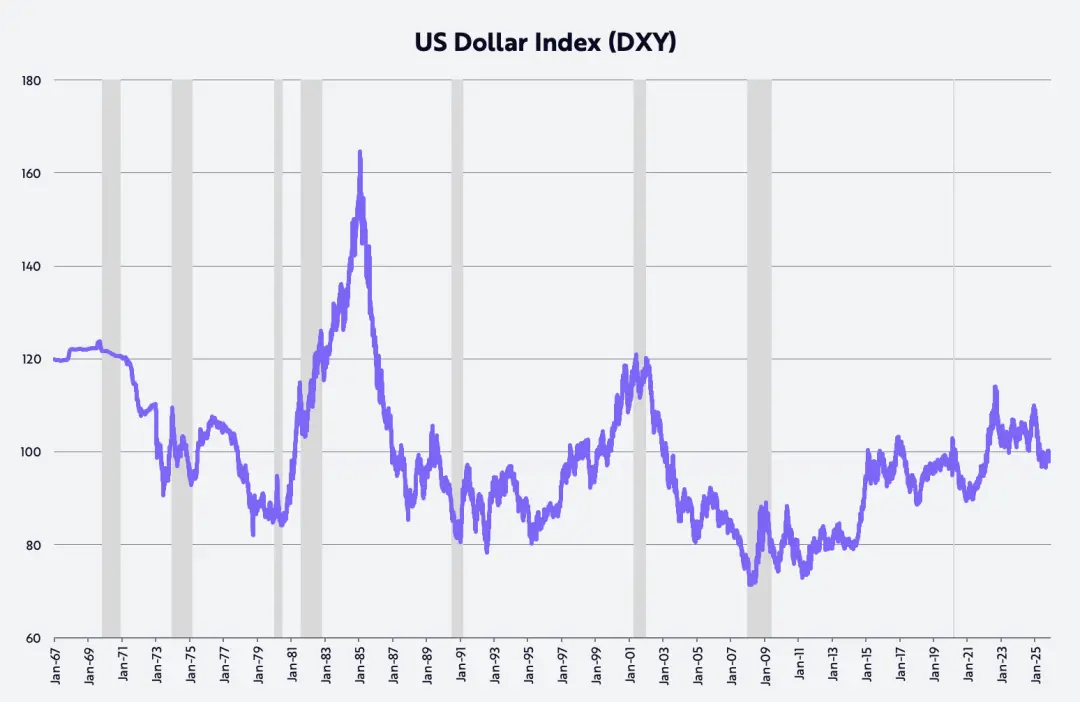

Dolar jatuh sebanyak 1973 sejak rekod terbesar pada separuh pertama sesuatu tahun; mengikut keseluruhan tahun, ini adalah penurunan tahunan yang paling ketara sejak 2017.

Dolar AS jatuh 11% pada separuh pertama tahun lalu dan 9% untuk keseluruhan tahun apabila diukur dengan indeks dolar AS berpemberat perdagangan (DXY).

Jika kita betul dalam menilai dasar kewangan, dasar kewangan, penurunan peraturan, dan inovasi teknologi yang dipimpin oleh Amerika Syarikat, kadar pulangan modal pelaburan Amerika Syarikat akan meningkat secara relatif berbanding kawasan lain di seluruh dunia, yang akan menyebabkan dolar menjadi lebih kuat.

Dasar-dasar kerajaan Trump kini sedang mengingatkan kembali kepada situasi permulaan ekonomi Reagan pada tahun 1980-an - ketika dolar hampir melipat gandakan nilainya, seperti yang ditunjukkan dalam carta di bawah.

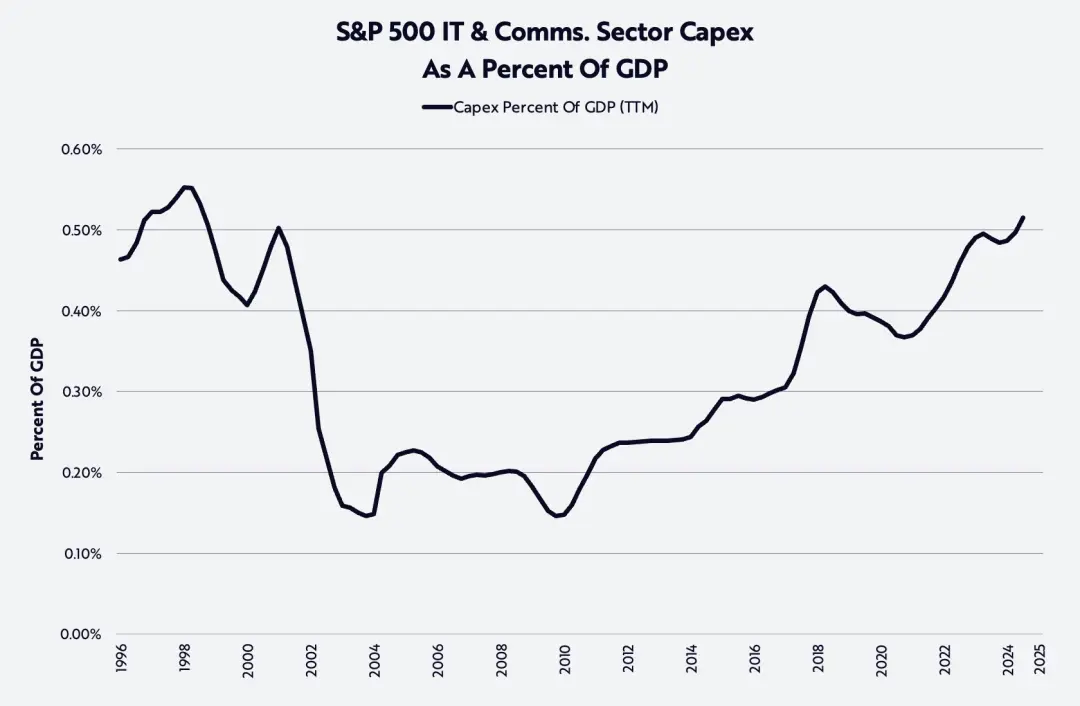

Kecergasan AI (AI Hype)

Seperti yang ditunjukkan dalam carta di bawah, gelombang AI sedang mendorong perbelanjaan modal ke tahap tertinggi sejak akhir 90-an.

Pada tahun 2025, pelaburan untuk sistem pusat data (komputer, rangkaian dan peranti storan) meningkat sebanyak 47%, hampir 500 billion dolar AS;

Ia dijangka akan meningkat sebanyak 20% lagi pada tahun 2026, mencapai kira-kira 600 billion dolar AS, jauh melebihi trend jangka panjang tahunan sebanyak 150-200 billion dolar AS pada dekad sebelum pelancaran ChatGPT.

Dengan saiz pelaburan yang begitu besar, soalan kritikal yang timbul ialah: daripada manakah pulangan pelaburan ini akan datang, dan siapakah yang akan menerimanya?

Selain syarikat semikonduktor dan syarikat perkhidmatan awan besar di pasaran awam, syarikat AI asli yang belum disenaraikan juga menjadi penerima utama pertumbuhan dan pulangan pelaburan. Syarikat AI sedang menjadi kumpulan syarikat yang paling berkembang pantas dalam sejarah.

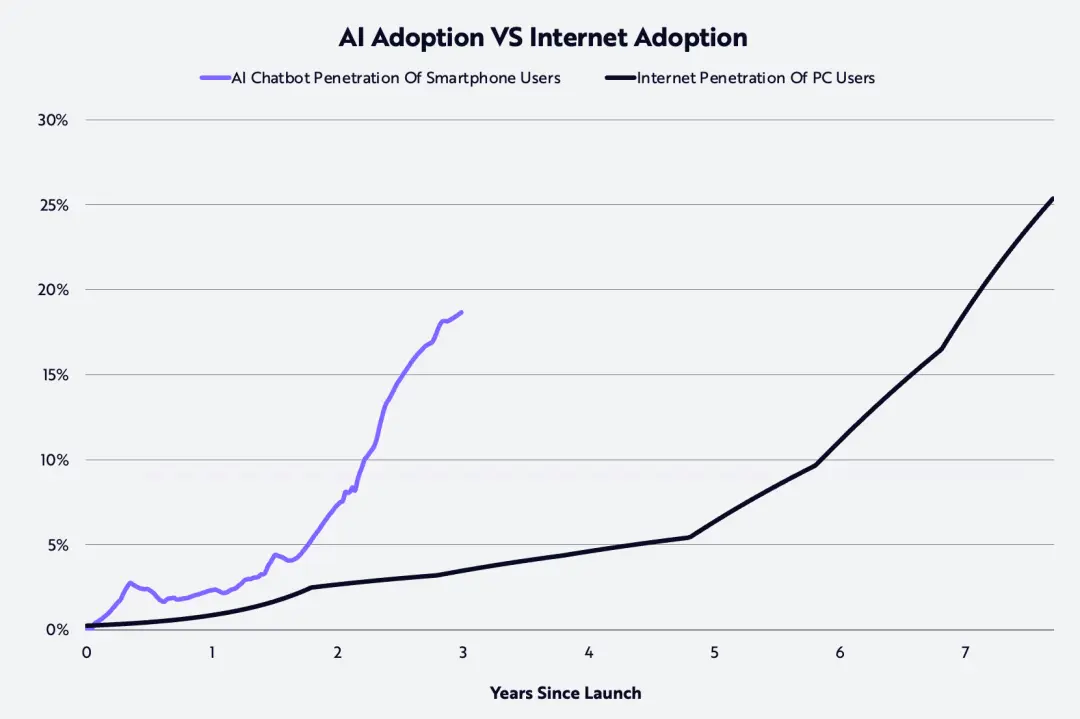

Seperti yang ditunjukkan dalam carta di bawah, mengikut kajian kami, kelajuan penggunaan AI oleh pengguna adalah dua kali ganda kelajuan penggunaan internet pada tahun 90-an.

Menurut laporan sehingga akhir 2025, kadar pendapatan tahunan OpenAI dan Anthropic masing-masing mencapai USD20 billion dan USD9 billion, meningkat sebanyak 12.5 kali dan 90 kali ganda masing-masing dari USD1.6 billion dan USD100 juta dalam hanya tempoh setahun.

Kedua-dua syarikat dikatakan sedang mempertimbangkan untuk membuat penawaran awam pertama (IPO) dalam satu hingga dua tahun akan datang bagi membiayai pelaburan berjumlah besar yang diperlukan untuk menaja model produk mereka.

Seperti yang dinyatakan oleh CEO OpenAI, Fidji Simo:

"Keupayaan model AI jauh melebihi tahap yang biasa dialami kebanyakan orang dalam kehidupan seharian mereka, dan kunci tahun 2026 adalah mengurangkan jurang ini. Pemimpin dalam bidang AI akan menjadi syarikat-syarikat yang berjaya menukar kajian hadapan kepada produk yang benar-benar berguna kepada individu, syarikat, dan pengembara."

Pada tahun ini, aras pengalaman pengguna dijangka membuat kemajuan berkesan dalam arah ini, menjadi lebih bermaksud, lebih intuitif, dan juga lebih terkumpul.

Sebuah contoh awal ialah ChatGPT Health - ini adalah kawasan khas di dalam ChatGPT yang direka untuk membantu pengurusan kesihatan dan perubatan pengguna berdasarkan data kesihatan peribadi mereka.

Di peringkat perniagaan, ramai projek AI masih berada di peringkat permulaan, terhad oleh proses birokratik, inersia, dan kenyataan bahawa reorganisasi organisasi dan pembangunan infrastruktur data perlu dilakukan sebelum AI benar-benar dapat menunjukkan nilainya.

Pada tahun 2026, syarikat-syarikat akan sedar bahawa mereka perlu melatih model berdasarkan data mereka sendiri dan mempercepatkan iterasi, jika tidak mereka akan dikejar dari belakang oleh pesaing yang lebih agresif.

Aplikasi yang dipacu oleh kecerdasan buatan akan membawa khidmat pelanggan yang serta-merta dan cemerlang, jadual pelancaran produk yang lebih cepat, dan syarikat sambilan yang mampu melaksanakan lebih banyak perkara dengan sumber yang lebih sedikit.

Kemahalan Pasaran (High Valuation Of The Market)

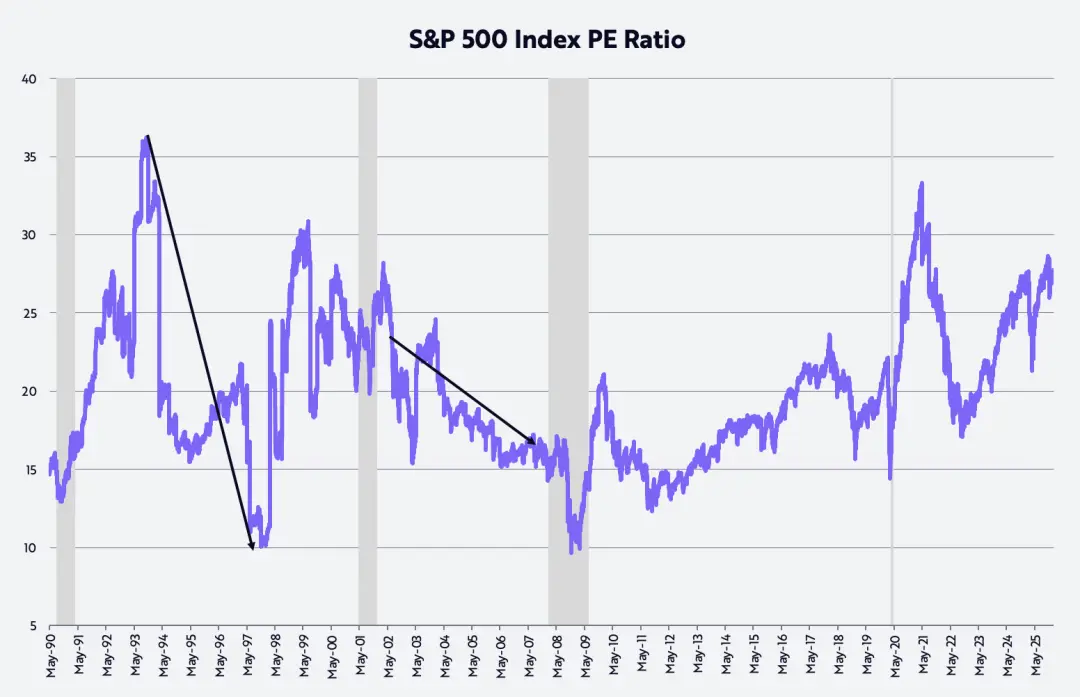

Banyak pelabur bimbang tentang penilaian pasaran saham, yang kini berada di paras tinggi dalam julat sejarahnya, seperti yang ditunjukkan dalam carta di bawah.

Andaian penilaian kita ialah gandaan keuntungan (P/E) akan kembali kepada purata 35 tahun yang lepas - kira-kira 20 kali ganda.

Beberapa daripada kenaikan harga yang paling ketara sebenarnya berkembang melalui proses pengecutan gandaan. Contohnya:

Kadar pulangan tahunan indeks S&P 500 ialah 21% dari pertengahan Oktober 1993 hingga pertengahan November 1997, manakala gandaan P/E turun dari 36 ke 10 dalam tempoh yang sama.

Daripada Julai 2002 hingga Oktober 2007, indeks S&P 500 memberi pulangan tahunan sebanyak 14%, manakala gandaan P/E pada masa yang sama merosot dari 21 kali kepada 17 kali.

Berdasarkan jangkaan kami mengenai peningkatan kelajuan pertumbuhan KDNK nyata yang diperlukan oleh produktiviti dan perlahuan inflasi, dinamik ini mungkin berlaku sekali lagi dalam kitaran pasaran kini - dan mungkin lebih ketara lagi.

Saya dengan tulus mengucapkan terima kasih kepada pelabur dan rakan-rakan lain yang terus menyokong ARK, serta kepada Dan, Will, Katie dan Keith atas bantuan mereka kepada saya menyiapkan ucapan tahun baru yang panjang ini!