Perang memperlihatkan dunia dengan puing-puing, tetapi modal hanya memperhatikan harga.

Semasa keganasan di Timur Tengah menyala semula, rakan sekerja di Dubai menghantar berita tentang serangan dan amaran udara, langit yang ditembusi peluru artileri adalah nasib manusia yang menunggu ketidakpastian.

Sementara itu, di garis masa yang tidak kelihatan, pasaran kewangan global telah mula mengira semula: Di manakah harga minyak akan naik? Akankah emas terus meningkat? Kapan pasaran saham akan menyentuh dasar dan pulih?

Modal tidak akan bersimpati, ia juga tidak akan marah. Ia hanya melakukan satu perkara dengan tenang—menetapkan harga bagi ketidakpastian. Bagi kebanyakan orang, ia tidak kelihatan, tidak boleh disentuh, logiknya sejuk, dan ritmenya tanpa belas kasihan.

Namun, di zaman yang penuh ketidakpastian, memahami mekanisme modal dan logika penentuan harga risiko mungkin merupakan pertahanan terakhir antara rakyat biasa dengan arus sejarah. Melihat semula konflik geopolitik manusia dan sejarah kewangan, anda akan mendapati satu peraturan yang hampir tidak pernah berubah: di hadapan perang, pasaran modal sentiasa mengulangi skrip yang sama, dan dalam 36 tahun terakhir, skrip ini telah dipersembahkan sepenuhnya sebanyak empat kali.

Yang paling ditakuti oleh modal bukanlah konflik, tetapi "menunggu"

Dari Perang Teluk pada 1991, Perang Iraq pada 2003, hingga konflik Rusia-Ukraine pada 2022, skripnya selalu sama. Tiga krisis geopoliitik berpengaruh global ini memperagakan pola penetapan harga di pasaran modal dalam "fasa persiapan—fasa letusan—fasa kejelasan".

Pasar kewangan pada dasarnya adalah mesin diskon jangkaan. Semasa konflik sedang membesar, ketakutan terhadap gangguan bekalan yang tidak diketahui akan mendorong minyak mentah dan emas ke harga tertinggi, sementara pasaran saham global jatuh secara mendadak. Namun, Wall Street mempunyai hukum besi berdarah: "Beli pada suara meriam."

Setelah tembakan pertama ditembakkan (atau situasi menjadi jelas), ketidakpastian terbesar segera dihapus. Aset pelindung sering kali mencapai puncak dengan cepat sebelum turun, sementara pasaran saham akan melakukan pantulan bentuk V mendalam pada titik terendah keputusasaan. Perang mungkin masih berterusan, tetapi kepanikan modal telah berakhir.

Berikut adalah analisis mendalam tentang perubahan pasaran modal dalam tiga peristiwa sejarah ini:

1. Perang Teluk 1990-1991: "Pembalikan V" klasik dan kesan minyak mentah

Perang ini adalah kes klasik dalam sejarah kewangan moden untuk mengkaji kesan geopolitik, dan secara sempurna menggambarkan "beli harapan, jual fakta".

· Peringkat perancangan krisis (Ogos 1990 - Januari 1991): Kekhawatiran dan perlindungan

Harga minyak mentah melonjak: Selepas Iraq menyerang Kuwait, pasaran mengalami kepanikan ekstrem mengenai gangguan bekalan minyak mentah Timur Tengah. Dalam tempoh dua bulan sahaja, harga minyak antarabangsa meningkat dari sekitar US$20 sebarel kepada lebih daripada US$40, meningkat lebih 100%.

Pasar saham jatuh tajam: Dipengaruhi oleh lonjakan harga minyak dan ancaman perang, indeks S&P 500 AS jatuh hampir 20% antara Julai hingga Oktober 1990.

· Kasut jatuh (17 Januari 1991): Perubahan pasaran yang tidak intuitif

Pada hari pertama operasi "Badai Gurun" yang dipimpin oleh tentera AS, pasaran mengalami pergerakan yang sangat bertentangan dengan intuisi: kerana proses perang menunjukkan keunggulan mutlak, "ketidakpastian" segera hilang.

Minyak mentah jatuh tajam: Harga minyak mencatat salah satu penurunan harian terbesar dalam sejarah (jatuh lebih daripada 30%) pada hari peperangan bermula.

Kegembiraan pasaran saham: Indeks S&P 500 naik tajam pada hari itu, kemudian memulakan pantulan bentuk-V yang kuat, tidak hanya memulihkan semua kerugian dalam tempoh enam bulan, tetapi juga mencatatkan rekod tertinggi baru.

2. Perang Iraq 2003: "Legaan" selepas penurunan panjang

Perang Iraq tahun 2003, ditambah dengan sisa-sisa meletusnya gelembung internet dan kecemasan keselamatan selepas peristiwa 9/11, reaksi pasaran lebih menunjukkan perasaan lega seperti "sakit jangka panjang lebih baik daripada sakit jangka pendek".

· Peringkat persiapan krisis (akhir 2002 - Mac 2003): Memotong daging dengan pisau tumpul

Dalam tempoh berbulan-bulan perundingan diplomatik dan persiapan perang, pasaran modal berada dalam keadaan cemas. Indeks S&P 500 terus mengalami penurunan, dan modal global membanjir ke emas dan obligasi kerajaan AS akibat suasana pelarian risiko.

Harga minyak mentah meningkat perlahan dari $25 kepada hampir $40 akibat anggapan perang dan mogok di Venezuela.

· Sepatu jatuh (20 Mac 2003): Khabar buruk yang habis keluar adalah khabar baik

Secara sangat dramatis, dasar mutlak pasaran saham AS muncul seminggu sebelum peperangan bermula (kira-kira 11 Mac 2003).

Apabila misil benar-benar melanda Baghdad, pasaran justru menganggapnya sebagai "berita buruk yang telah terperanjat". Pasaran saham kemudian naik dengan cepat, memulakan pasaran bull panjang selama empat tahun. Aset pelindung seperti emas pula segera menurun selepas kemajuan perang berjalan lancar.

3. Konflik Rusia-Ukraine 2022: Inflasi stagnan super yang disebabkan oleh gangguan rantaian bekalan

Berbeza dengan dua konflik Timur Tengah sebelumnya (di mana Amerika Syarikat memperoleh kemenangan telak dengan cepat dan tidak menyebabkan gangguan jangka panjang yang signifikan terhadap rantaian pasaran global), konflik Rusia-Ukraine memberi kesan yang lebih mendalam, berat, dan mengubah logik asas ekonomi makro.

· Krisis meletus (Februari 2022): Ribut komoditi epik

Rusia adalah raksasa tenaga dan logam industri global, manakala Ukraine dikenali sebagai "lumbung makanan Eropah". Selepas konflik meletus, minyak Brent sempat menembus 130 dolar AS per batang; harga gas semula jadi Eropah meningkat beberapa kali ganda; harga komoditi seperti gandum dan nikel mencapai rekod tertinggi sepanjang sejarah.

· Kesan berterusan: "Dua pukulan" daripada inflasi yang pulih dan pemampatan moneter

Pasar saham dan pasar bon jatuh serentak: Kesan pasaran paling mematikan daripada konflik Rusia-Ukraine ialah ia benar-benar memecahkan rantaian bekalan global yang rapuh selepas pandemik, serta secara langsung memicu inflasi paling teruk dalam 40 tahun di Eropah dan Amerika.

Untuk mengatasi inflasi input yang disebabkan oleh perang geopolitik ini, Fed terpaksa memulakan siklus kenaikan suku bunga paling agresif dalam sejarah. Akibatnya, pada tahun 2022 berlaku "pasaran saham dan bon jatuh serentak" yang jarang berlaku (saham dan bon jatuh), dengan indeks Nasdaq merosot lebih daripada 30% pada tahun tersebut.

Ilusi mematikan: Jangan pernah cuba untuk mendapat keuntungan daripada perang

Mari kita kembalikan garis masa ke kenyataan.

Ketegangan mendadak dalam situasi Timur Tengah semula kembali mendorong pasaran modal global ke dalam tempoh "uji tekanan" yang penuh ketidakpastian.

Dari rantai transmisi ekonomi makro, konflik Timur Tengah membawa ancaman paling utama kepada pasaran modal iaitu "gangguan fizikal kepada rantaian bekalan → lonjakan harga tenaga → kebangkitan inflasi global → bank pusat terpaksa mengekalkan kebijakan ketat → jatuhnya aset berisiko".

Analisis reaksi berantai pasaran modal

1. Minyak mentah antarabangsa: Pusat mutlak ribut

Rantai reaksi: Timur Tengah menguasai nasib minyak mentah global (terutama saluran penting seperti Selat Hormuz). Sekiranya terdapat risiko konflik meluas atau menyentuh negara pengeluar minyak utama, pasaran akan segera memasukkan "premium risiko geopolitik". Ini akan menyebabkan minyak Brent dan WTI mengalami lonjakan jangka pendek.

Dampak mendalam: Minyak mentah adalah ibu kepada semua industri. Kenaikan harga minyak tidak hanya meningkatkan kos dalam industri penerbangan, logistik, dan kimia, tetapi juga secara langsung mengancam indeks harga pengguna (CPI) yang baru sahaja stabil di seluruh dunia dalam bentuk "inflasi masukan".

2. Logam mulia (emas/perak): Perlindungan akhir tradisional

Rantai reaksi: Semasa menghadapi perang, ketidakstabilan geopoliitik, dan inflasi ganas yang berpotensi, dana akan secara alami mengalir ke emas. Harga emas biasanya melonjak tinggi sebelum dan pada awal konflik, mencatatkan rekod sementara atau bahkan rekod tertinggi sepanjang masa; perak, yang memiliki sifat industri, akan menunjukkan volatiliti yang lebih tinggi berbanding emas.

Dampak mendalam: Perlu diperhatikan bahawa kenaikan mendadak emas sering kali didorong oleh emosi. Sekiranya situasi menjadi lebih jelas (walaupun konflik masih berterusan), minat terhadap aset selamat akan surut, menyebabkan harga emas mudah mengalami kenaikan tajam kemudian turun semula, kembali kepada logik penentuan harga yang dipengaruhi oleh kadar faedah sebenar dolar.

3. Pasar saham AS: Hantu inflasi dan "pembunuhan penilaian"

Rantai reaksi: Perang secara keseluruhan bersifat negatif terhadap pasaran saham AS. Indeks kepanikan (VIX) akan meningkat dengan cepat, dan dana akan ditarik keluar dari saham teknologi bernilai tinggi (seperti sektor AI dan semikonduktor) untuk dialihkan ke sektor pertahanan seperti industri pertahanan, tenaga tradisional, dan utiliti.

Dampak mendalam: Yang paling ditakuti oleh pasaran saham AS sebenarnya bukanlah tembakan di Timur Tengah, tetapi kenaikan inflasi yang disebabkan oleh tembakan tersebut. Jika harga minyak meningkat tajam dan menyebabkan CPI AS tetap tinggi, The Fed akan terpaksa menangguhkan pemotongan suku bunga atau bahkan memulai semula kenaikan suku bunga. Pengetatan likuiditi makroekonomi ini akan memberi tekanan besar terhadap penilaian saham teknologi, yang diwakili oleh Nasdaq.

4. Pasar kripto: Penarikan likuiditi untuk aset berisiko tinggi

Rantai reaksi: Walaupun bitcoin selalu memiliki naratif sebagai "emas digital", dalam beberapa krisis geopoli sebenarnya sebelum ini (seperti permulaan konflik Rusia-Ukraine dan peningkatan situasi di Timur Tengah), prestasi pasaran kripto lebih menyerupai "Nasdaq dengan elastisiti sangat tinggi".

Dampak mendalam: Menghadapi kepanikan perang, institusi Wall Street akan lebih dahulu menjual aset yang paling likuid dan paling berisiko untuk menukar tunai, dan pasaran kripto sering menjadi yang pertama terjejas, menyebabkan penurunan. Sementara itu, altcoin akan menghadapi kekurangan likuiditi. Namun, apabila konflik menyebabkan kegagalan mata wang tempatan di wilayah tertentu atau sistem perbankan tradisional terganggu, sifat perlindungan aset kripto—seperti ketahanan terhadap sensor dan pemindahan tanpa sempadan—akan disukai oleh sebahagian modal perlindungan.

Dengan membandingkan tiga konflik geopoliitik sebelumnya, kita dapat merumuskan pola utama untuk menghadapi krisis geopoliitik bagi orang biasa:

1. "Ketidakpastian" adalah pembunuh terbesar: Penurunan paling teruk di pasaran saham hampir selalu berlaku semasa tempoh persiapan dan permainan sebelum peperangan meletus. Sekali peperangan benar-benar bermula (terutamanya apabila situasi menjadi boleh diramal), pasaran saham sering mencapai titik terendah dan pulih semula. Ini membuktikan peribahasa Wall Street: "Beli apabila meriam berbunyi."

2. Perangkap "pembeli terakhir" untuk komoditi: Sebelum dan pada awal peperangan, minyak mentah dan emas sering kali didorong ke harga yang tak masuk akal akibat emosi kepanikan. Namun, jika peperangan tidak secara nyata memutuskan pasokan fizikal dalam jangka panjang (seperti perang Teluk dan Irak), harga akan segera turun separuh selepas peperangan bermula. Mengejar harga tinggi secara buta dalam komoditi sangat mudah menjadikan anda pembeli terakhir bagi institusi.

3. Bezakan antara "guncangan emosi" dan "kerosakan asas": Jika peperangan hanyalah guncangan emosi (seperti konflik tempatan dengan ketidaksamaan kuasa), pasaran saham akan cepat pulih selepas jatuh. Namun, jika peperangan menyebabkan putusan jangka panjang dalam rantaian bekalan utama (seperti krisis tenaga/makanan yang dipicu oleh konflik Rusia-Ukraine), ia akan mengubah patokan penetapan harga dana global melalui "inflasi dan peningkatan faedah", dan dalam kes ini, tempoh kesakitan pasaran akan sangat panjang.

Sejarah tidak akan mengulangi dengan cara yang sederhana, tetapi selalu berirama dengan rima yang sama. Semasa memantau pergerakan modal semasa ini, kita perlu membuat penilaian yang tenang: konflik yang sedang berlaku ini, adakah ia hanya kepanikan emosi sementara, atau akan benar-benar membentuk semula semula inflasi dan kitaran faedah global sebagai seekor black swan?

Permainan geopolitik tidak mengikuti pola yang jelas; satu pernyataan gencatan senjata di tengah malam pun boleh membuat kedudukan beli ber杠杆 tinggi lenyap seketika. Dalam krisis, prinsip utama sentiasa adalah melindungi modal asal.

Pertahanan di zaman yang tidak stabil: Bagaimana orang biasa membuat langkah?

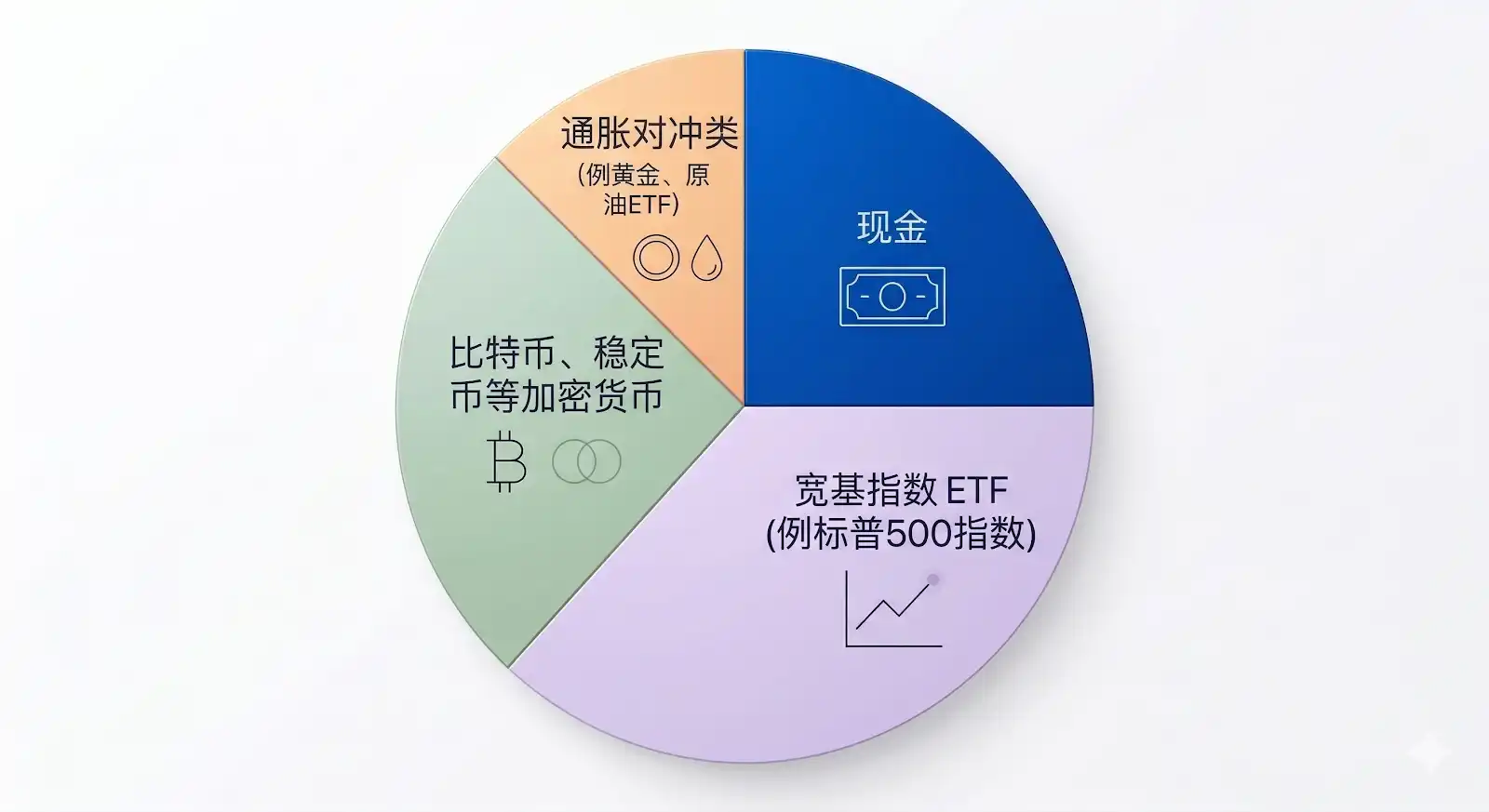

Di bawah bayang-bayang perang dan inflasi, matlamat utama pelabur biasa mesti berpindah daripada "mencari pulangan tinggi" kepada "melindungi modal asal, membendung inflasi, dan menghalang risiko ekstrem". Disarankan untuk menyemak semula aset mengikut taktik "pertahanan serangan" berikut:

Strategi 1: Membina parit tunai yang tinggi (20%-30%)

· Pendekatan: Meningkatkan tunai dan setara tunai (seperti simpanan dolar berfaedah tinggi, bon kerajaan jangka pendek, dana wang).

· Logik: Dalam masa krisis, likuiditi adalah urat nadi kehidupan. Memiliki cukup tunai tidak hanya menjamin kualiti hidup keluarga anda tidak terjejas akibat kenaikan harga yang melampau, tetapi juga memberi anda peluru untuk "membeli rendah" aset berkualiti selepas jatuh.

Strategi 2: Beli "polisi insurans inflasi" (10%-15%)

· Cara: Konfigurasi ETF emas, emas fizikal, atau ETF luas kategori tenaga dalam jumlah kecil.

· Logik: Misi dana ini bukan untuk mendapat keuntungan besar, tetapi untuk mengimbangi risiko. Jika perang menyebabkan gangguan bekalan minyak mentah dan kenaikan harga, kos hidup anda yang meningkat boleh diperbaiki melalui kenaikan harga emas dan sektor tenaga. Ingat: Jangan membeli sepenuhnya pada harga tinggi apabila berita utama meluas.

Strategi 3: Mengecilkan garis pertahanan, mempertahankan hak inti (30%-40%)

· Cara: Jual saham pinggiran yang berutang tinggi dan tidak menguntungkan, serta fokuskan dana ke ETF indeks luas (seperti S&P 500) atau syarikat raksasa dengan arus tunai yang kuat.

· Logik: Semasa perang, saham tunggal menghadapi risiko black swan yang sangat tinggi (seperti gangguan rantaian bekalan yang tiba-tiba menyebabkan kebangkrutan). Menerima indeks luas adalah menggunakan nasib negara dan ketahanan sistem ekonomi keseluruhan untuk mengimbangi kerentanan perusahaan tunggal. Selagi anda terus berinvestasi secara berkala dan mengabaikan kerugian jangka pendek, krisis sering kali mencipta "lubang emas" jangka panjang.

Strategi 4: "Pengurangan Risiko" Aset Kripto (untuk pengguna Web3)

· Strategi: Kurangkan secara sewajarnya posisi dalam altcoin dan meme coin yang sangat volatil; kumpulkan dana sebagai posisi jangka panjang dalam Bitcoin (BTC), atau tukarkan kepada stablecoin dolar (USDC/USDT) dan simpan di platform kompatibel utama untuk mendapatkan faedah permintaan. Apabila risiko geopolitik dianggap terkawal dan likuiditi pasaran kembali, anda boleh menggunakan 10-30% dana untuk melabur dalam meme coin, menangkap peluang alpha.

· Logik: Krisis likuiditi yang disebabkan oleh perang memberi kesan lebih besar terhadap koin kapitalisasi kecil. Stabilcoin boleh berfungsi sebagai pelindung risiko serta menyediakan simpanan likuiditi yang lebih fleksibel berbanding bank tradisional semasa krisis.

Garis merah yang tidak boleh dilanggar

1. Larangan penggunaan leverage: Situasi geopolitik berubah dengan cepat; satu pernyataan gencatan senjata saja boleh menyebabkan minyak mentah jatuh 10%. Dalam perdagangan leverage, anda mungkin tidak sempat menunggu kemenangan jangka panjang, tetapi gagal dalam fluktuasi jangka pendek.

2. Tinggalkan mentaliti permainan "mengaut keuntungan daripada perang": Perbezaan maklumat di pasaran modal sangat kejam. Apabila anda memutuskan untuk membeli aset tertentu kerana melihat keadaan perang meningkat, institusi kuantitatif di Wall Street biasanya sudah bersedia untuk "mengambil keuntungan dan menjual fakta".

Di hadapan guncangan makro, senjata paling kuat orang biasa bukanlah ramalan tepat, tetapi akal sehat, kesabaran, dan neraca kekayaan yang sihat.

Perang akhirnya akan reda, dan ketertiban akan dibina semula di atas puing-puing.

Pada puncak kepanikan ekstrem, tindakan paling bertentangan dengan sifat manusia adalah kekal tenang, dan tindakan paling berbahaya adalah panik menjual habis. Ingatlah nasihat paling tua di dunia pelaburan: jangan pernah bertaruh pada kiamat—kerana walaupun anda menang, tiada siapa yang akan membayar anda.

Dan keinginan terbesar kami, pada akhirnya, tetaplah perdamaian konflik, keluarga-keluarga yang terpaksa terpisah kembali bersatu, dan perdamaian dunia.