Pada penutupan hari Senin, 6 April 2026, harga saham Blue Owl Capital (OWL), raksasa pengurusan kredit swasta AS, jatuh ke $8.45, mencatatkan level terendah mingguan sejak pelantikan, dengan penurunan sementara hingga $7.80. Peristiwa yang memicu penjualan ini adalah data penebusan dana semi-cair kuartal pertama yang diumumkan Blue Owl pada hari Kamis minggu sebelumnya. Dua dana BDC (perusahaan pengembangan perniagaan) utama yang tidak diperdagangkan, OTIC (Blue Owl Technology Income) dan OCIC (Blue Owl Credit Income), menerima permintaan penebusan dari pelabur sebanyak kira-kira $5.4 bilion pada kuartal ini, dengan kadar penebusan OTIC mencapai 40.7% dari saham beredar dan OCIC sebanyak 21.9%. Kedua dana tersebut serentak memicu palang keras industri sebanyak 5%, sehingga hanya membenarkan penebusan kurang daripada $1.2 bilion secara proporsional.

Media kewangan utama segera menggambarkan perkara ini sebagai "kegagalan naratif pembiayaan swasta pelabur kecil" dan "kesan meluas AI yang menggugat syarikat perisian kepada pemberi pinjaman". Namun, dua label ini menyembunyikan satu perkara yang lebih penting. Pada minggu yang sama, peratusan permintaan penebusan Goldman Sachs Private Credit Corp, anak syarikat pengurusan harta Goldman Sachs, ialah 4.999%, hanya 0.001 peratus di bawah palang 5%, menjadikannya salah satu daripada sedikit, mungkin satu-satunya BDC berterusan separa cair besar yang tidak memicu palang dan membayar penebusan penuh kepada pelabur. Gelombang penebusan ini bukanlah "kegagalan pembiayaan swasta", tetapi satu pembahagian K yang jelas.

Menurut laporan Bloomberg pada 6 April, dana bernilai US$15.7 bilion milik Goldman Sachs merupakan pengecualian pada kuartal ini yang "mengelakkan arus keluar". Sementara itu, kadar penebusan OTIC Blue Owl adalah 8.1 kali ganda Goldman Sachs, dan OCIC adalah 4.4 kali ganda Goldman Sachs. Ketika perhatian pasaran sepenuhnya tertumpu pada jatuhnya Blue Owl, soalan yang sebenarnya perlu ditanyakan ialah mengapa dua institusi ini, dengan struktur yang sama, minggu yang sama, dan palang 5% yang sama, menghasilkan kesudahan yang sepenuhnya berbeza.

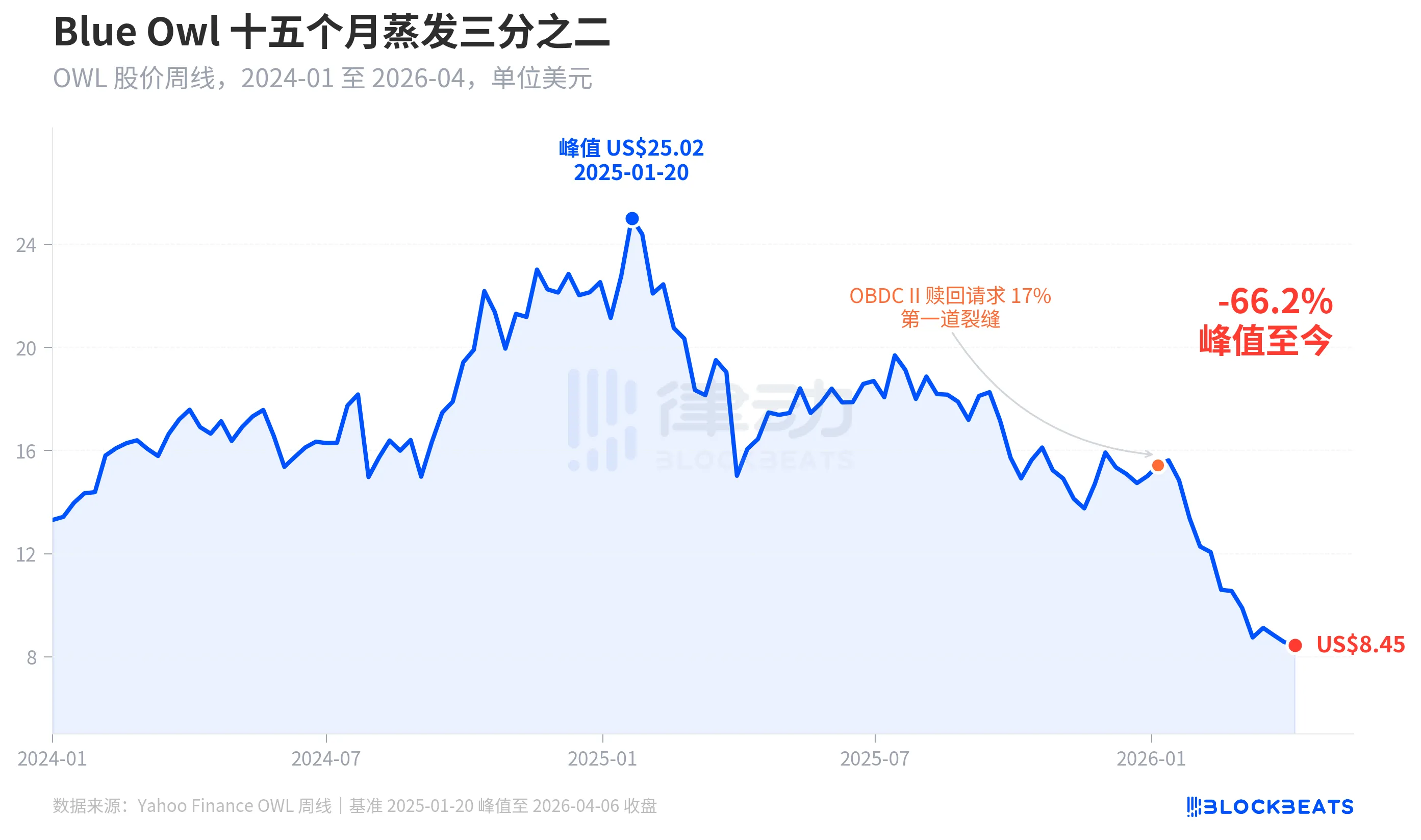

Harga saham menyusut dua pertiga dalam tempoh lima belas bulan

Pertama, lihat harga yang diberikan pasaran kepada Blue Owl. Menurut data mingguan sejarah dari Yahoo Finance, Blue Owl Capital (OWL) menutup pada $25.02 pada minggu 20 Januari 2025, mencatatkan puncak sejarah. Pada minggu 6 April 2026, ia menutup pada $8.45, jatuh 66.2% dalam masa lima belas bulan, dengan nilai pasaran hilang hampir dua pertiga.

Harga saham pertama kali menunjukkan retakan jelas pada awal Januari 2026, apabila dana lain milik Blue Owl, OBDC II (sebuah BDC tertutup berskala lebih kecil), mengumumkan menerima permintaan penebusan yang setara dengan 17% saham beredar, yang dianggap sebagai “retakan pertama”. Sejak itu, harga saham terus menurun sehingga akhir kuartal pertama, dua dana utama, OTIC dan OCIC, secara serentak memicu pintu penghentian, dengan harga mencapai titik terendah sepanjang sejarah pelantikan pada hari Senin, mencapai $7.80.

Yang menarik, penurunan harga saham Blue Owl (-66.2%) jauh melebihi kadar keburukan asasnya. OCIC masih memiliki AUM sebanyak US$36 bilion, dengan nilai bersih pada Q1 2026 turun sekitar 6.5%, sementara jumlah aset yang dikelola keseluruhan syarikat masih berada di atas US$290 bilion. Pasaran jelas sedang menilai semula syarikat ini berdasarkan dua faktor—「ketidakpastian pembayaran masa depan» dan «kegagalan keyakinan penilaian»—bukan semata-mata prestasi semasa.

Pintu gerbang yang sama, nasib yang berbeza

Yang benar-benar menerangkan dengan jelas “pemisahan K” adalah penampang lintang. Dengan meletakkan lima BDC berterusan separa cairan besar yang telah mengumumkan data penebusan pada kuartal pertama 2026 bersama-sama, strukturnya menjadi jelas.

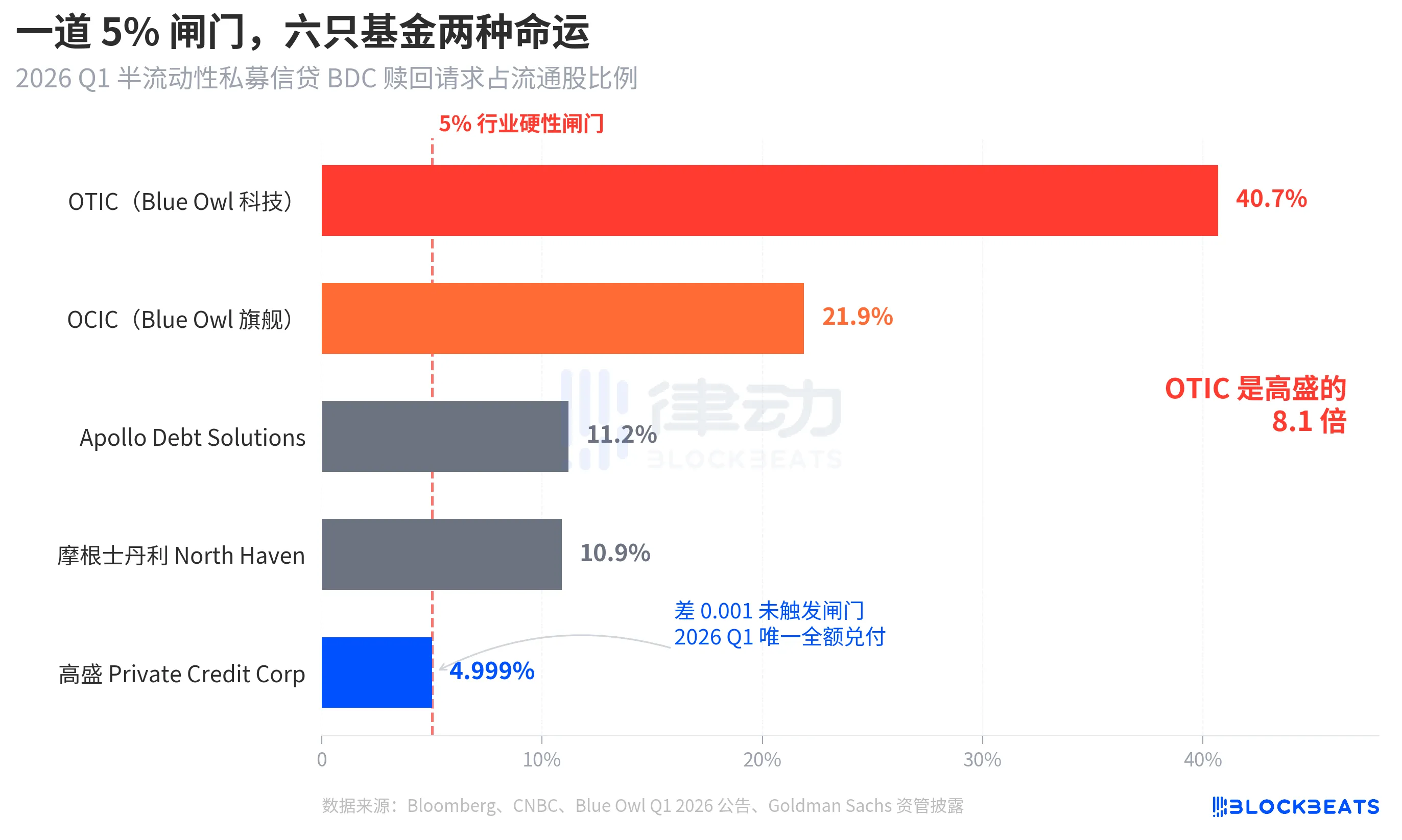

Menurut Bloomberg, CNBC, dan pengumuman perusahaan dana, kadar penebusan lima dana berturut-turut ialah Blue Owl OTIC 40.7%, Blue Owl OCIC 21.9%, Apollo Debt Solutions 11.2%, Morgan Stanley North Haven Private Income Fund 10.9%, dan Goldman Sachs Private Credit Corp 4.999%. Lima dana ini boleh diklasifikasikan kepada tiga kategori.

Naik, dua dana Blue Owl melebihi had, OTIC hampir separuh pemegang ingin menarik dana, OCIC hampir empat kali ganda had. Mengikut peraturan, hanya 5% saham beredar yang dibenarkan untuk ditebus, OTIC sebenarnya hanya membayar sebanyak kira-kira $1.79 bilion, OCIC membayar sebanyak kira-kira $9.88 bilion, dan permintaan tebusan lebih daripada $42 bilion lainnya terperangkap di luar had.

Pengeluaran Apollo dan Morgan Stanley berada dalam julat 10% hingga 11%. Menurut laporan Bloomberg pada 11 Mac dan 23 Mac, Apollo Debt Solutions telah memenuhi sekitar 45% permintaan, North Haven memenuhi sekitar 46%, dan menurut penerangan industri dari PitchBook dan iCapital, kedua-duanya juga memicu palang, tetapi tekanannya jauh lebih rendah berbanding Blue Owl.

Di bawah, hanya Goldman Sachs. 4.999% adalah satu-satunya dana besar pada masa yang sama yang tidak memicu pintu 5%, dan semua permintaan penebusan dibayar sepenuhnya 100%.

Bloomberg menggunakan tajuk artikel "Dodges Exodus", dan nombor bahawa OTIC adalah 8.1 kali ganda Goldman Sachs sudah menerangkan keparahan perbezaan tersebut. Dalam minggu yang sama, struktur yang sama, dan peraturan yang sama, nasib dua institusi ini sangat berbeza.

Buih, retail investor telah mendorongnya naik 4.4 kali

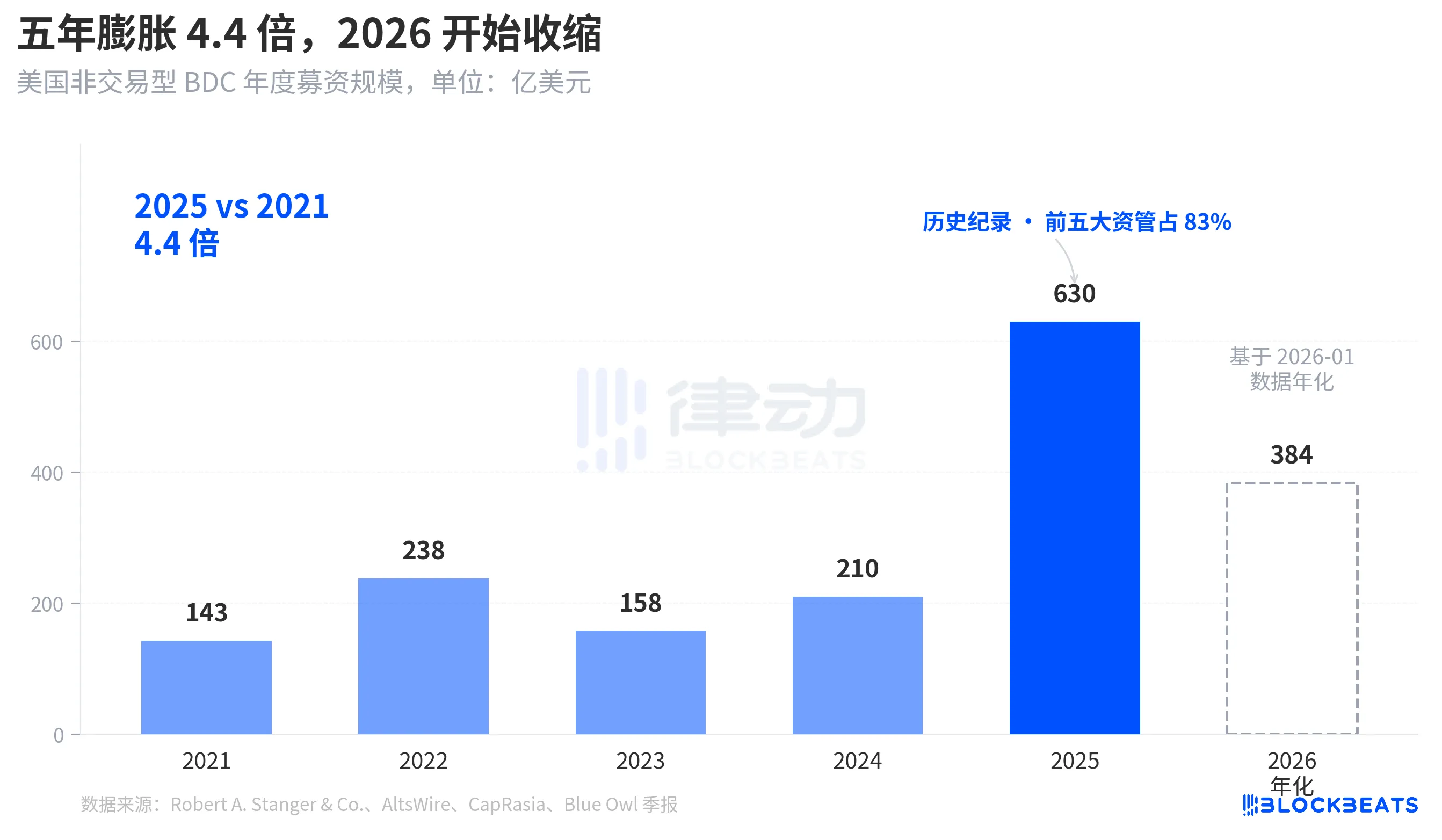

Untuk memahami mengapa arus tebusan ini begitu kuat, perlu dilihat sejauh mana dana yang masuk. Menurut statistik industri dari Robert A. Stanger & Co., skala penggalangan dana tahunan bagi BDC bukan perdagangan di Amerika Syarikat dalam lima tahun terakhir menunjukkan bentuk parabola yang jelas.

Pada tahun 2021, sebanyak US$14.3 bilion, meningkat kepada rekod sejarah US$63 bilion pada tahun 2025, meningkat 4.4 kali dalam lima tahun. Statistik yang sama menunjukkan bahawa lima institusi terkemuka pada tahun 2025 (Blackstone, Blue Owl, Apollo, Ares, dan HPS) mengambil sebanyak kira-kira 83%, atau sekitar US$52.3 bilion, yang berpusat kepada lima pemain teratas. Dana pelabur runcit yang masuk dalam lima tahun lalu tidak hanya berjumlah besar, tetapi juga sangat terkonsentrasi.

Namun, pada Januari 2026, data bulanan Stanger menunjukkan pembiayaan BDC bukan perdagangan hanya sebanyak US$3.2 bilion, hampir separuh daripada puncak US$6.2 bilion pada Mac 2025. Menurut laporan Connect Money dan FinancialContent, jualan BDC keseluruhan pada kuartal pertama 2026 turun sekitar 40% berbanding kuartal yang sama tahun lepas. Pada kuartal yang sama ketika pelabur mula meminta penarikan secara berpusat, dana baharu sudah jelas melambat, dengan tekanan penarikan meningkat dan permintaan baharu merosot berlaku serentak, pintu gerbang ditekan lebih kuat daripada yang mana-mana orang ramai bayangkan.

Ini bukan penarikan berulang, tetapi narasi pertama kali ditinjau semula dari segi pendanaan, di mana BDC berterusan separa likuid dijual kepada pelabur eceran sebagai produk "serupa simpanan".

Dari BREIT ke Blue Owl, kerentanan menjadi semakin nyata dalam tempoh empat tahun

Apabila diletakkan dalam kerangka masa yang lebih panjang, gelombang penebusan ini ternyata bukan meletus secara tiba-tiba.

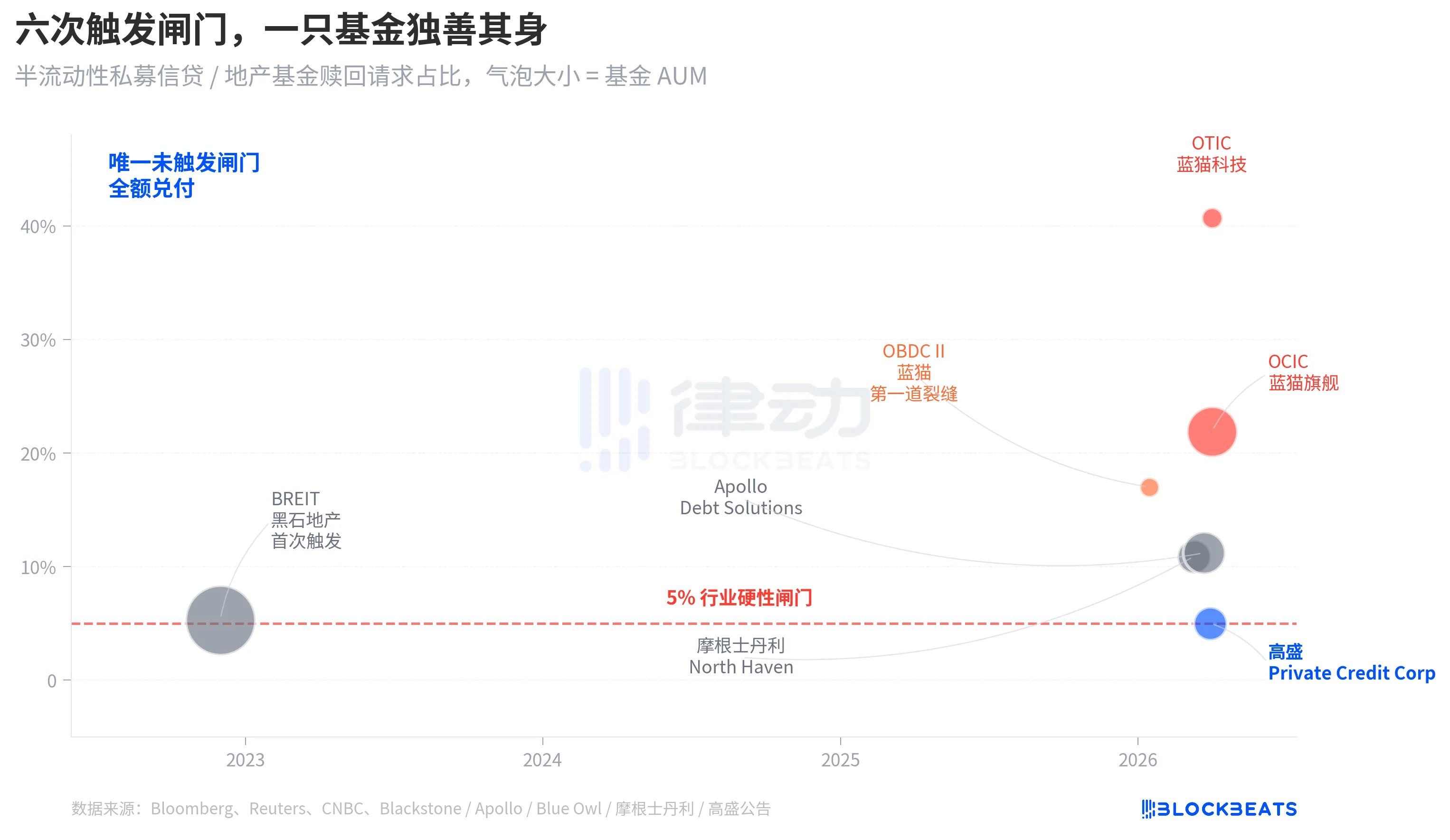

Struktur "Perpetual Semi-Liquid" memiliki dua janji. Ia membenarkan dana tidak disenaraikan dan tidak mengumumkan penilaian, sambil menjanjikan pelabur bahawa mereka boleh menarik balik sebahagian saham setiap kuartal berdasarkan NAV. Pada dasarnya, ini membungkus aset tidak cair (kredit privat, hartanah privat) sebagai produk yang "kelihatan boleh ditarik kapan saja". Untuk mencegah penarikan besar-besaran, industri secara seragam menetapkan had penarikan kuartalan sebanyak 5%. Jika permintaan penarikan kuartalan melebihi 5% daripada saham yang beredar, dana akan membayar secara proporsional, dan permintaan yang tinggal akan dikunci hingga kuartal seterusnya.

Pada November 2022, BREIT, sebuah trust hartanah bukan perdagangan di bawah Blackstone, pertama kali memicu pintu ini, menjadi peristiwa likuiditi sistemik pertama dalam struktur separa likuiditi berterusan. Menurut data Caproasia, pada Januari 2023, BREIT hanya membenarkan 25% daripada semua permintaan, dan sehingga November 2023, BREIT telah membayar sebanyak USD14.3 bilion permintaan penebusan. Peristiwa itu dianggap sebagai kejadian terpisah dalam kelas aset hartanah, dan pasaran kredit persendirian tidak terlibat.

Empat tahun kemudian, retakan yang sama merambat dari properti ke kredit. Pada Januari 2026, Blue Owl OBDC II mengumumkan permintaan penebusan sebesar 17%, menjadi sinyal pertama. Pada 11 Mac, Morgan Stanley North Haven memicu pintu penghalang. Pada 23 Mac, Apollo Debt Solutions memicu pintu penghalang. Pada 2 April, Blue Owl OCIC dan OTIC secara serentak memicu pintu penghalang. Dalam tempoh tujuh hari, empat BDC besar dari pengurusan aset terkemuka berturut-turut terperangkap di ambang yang sama, sementara Goldman Sachs berjaya keluar dari pintu penghalang pada kuartal yang sama dengan selisih 4.999%.

Kerentanan struktural dalam perjalanan berterusan BDC yang separuh likuid bukanlah dipaparkan oleh gelombang penebusan kali ini oleh Blue Owl, ia sudah diletakkan di atas meja sejak BREIT pada 2022, tetapi selama empat tahun tidak ada yang benar-benar mengambilnya serius.

Akar punca, OTIC sebanyak 80% tertekan pada teknologi dan kesihatan

Sekarang kembali kepada soalan utama ini, mengapa hasil akhir Goldman Sachs dan Blue Owl berbeza 8 kali ganda walaupun struktur dan minggu yang sama. Apabila portfolio OTIC dibongkar, jawapannya menjadi jelas.

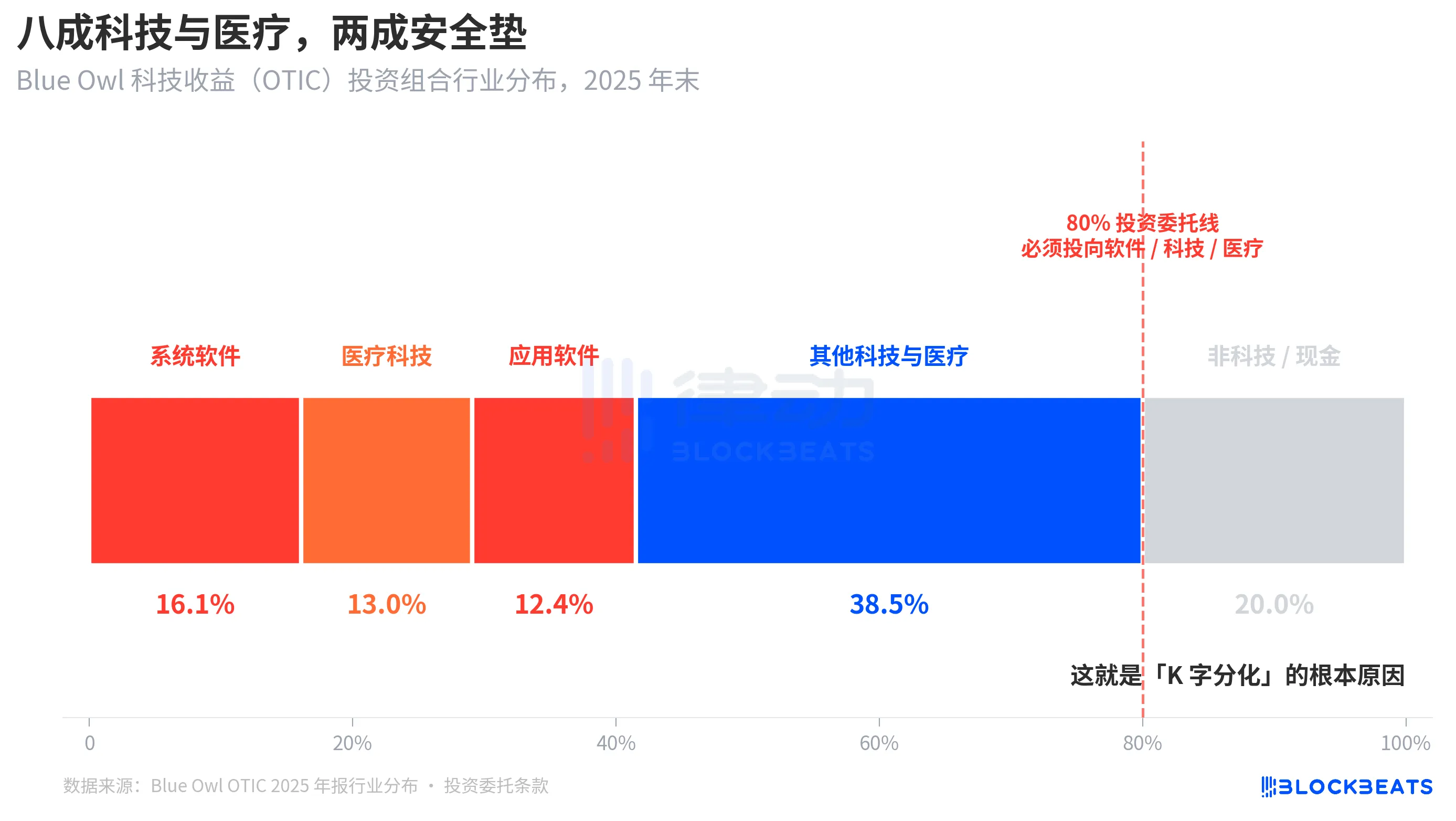

Berdasarkan laporan penilaian KBRA dan laporan keuangan Q4 2024 Blue Owl OTIC, sehingga akhir 2025, saiz portfolio OTIC ialah US$6.2 bilion, memegang 190 syarikat yang merangkumi 39 pasaran akhir, di mana 92% disokong oleh dana modal ventura, dan 93% merupakan pinjaman berjaminan tinggi dengan hak pertama. Dari segi struktur buku, ini adalah dana yang berkualiti baik, tetapi kepekatan industriannya agak unik. Perisian sistem menyumbang 16.1%, teknologi kesihatan 13.0%, dan perisian aplikasi 12.4%, dengan hanya tiga segmen ini mewakili 41.5%.

Kuncinya, ini bukanlah preferensi industri sementara oleh pengurus, tetapi peraturan tetap yang ditulis dalam akta pelaburan OTIC, di mana sekurang-kurangnya 80% daripada aset keseluruhan mesti dilaburkan ke dalam syarikat yang berkaitan dengan «perisian dan teknologi». Blue Owl menggambarkan OTIC dalam bahan awam sebagai «terutama melabur ke dalam syarikat perisian besar dan pemimpin pasaran yang menyediakan penyelesaian penting dan pendapatan berulang». OTIC dirancang sejak awal sebagai dana kredit teknologi SaaS.

Dalam naratif pasaran separuh tahun lalu, SaaS merupakan salah satu kelas aset yang mengalami penilaian semula paling tajam akibat AI. Apabila pelabur mula bimbang bahawa "AI akan menggugat pendapatan langganan jangka panjang syarikat perisian", dana kredit persendirian yang mempunyai eksposur 80% kepada perisian dan teknologi menjadi yang pertama terkesan. Menurut laporan Bloomberg dan Reuters, pengurusan Blue Owl sendiri mengakui dalam komunikasi mereka dengan pelabur bahawa tekanan penarikan dana pada kuartal pertama sebahagiannya disebabkan oleh "kebimbangan terhadap gangguan AI terhadap syarikat perisian".

Sebaliknya, portfolioto Goldman Sachs Private Credit Corp (AUM $15.7 bilion) digambarkan oleh Bloomberg sebagai "sangat lebih terdiversifikasi berbanding rakan seindustry", dengan tiada satu sektor tunggal pun yang mencapai tahap eksposur teknologi OTIC. Dengan kredit swasta yang sama, struktur separa cair yang sama, dan palang 5% yang sama, eksposur aset dasar terhadap tema pasaran semasa adalah 80% berbanding kurang daripada 15%, menghasilkan kadar penebusan masing-masing 40.7% dan 4.999%.

Ini adalah sebab asal kepada "perpecahan K". Ia bukan kerana kredit swasta sebagai kelas aset runtuh, tetapi kerana dana yang menaruh tumpuan pada tema pasaran yang sama mengalami masalah, sementara dana yang teragih hampir tidak terkesan. Perpecahan berlaku pada lapisan eksposur risiko, bukan lapisan struktur.

Penutup

CEO JPMorgan Chase, Dimon, dalam surat kepada pemegang saham tahun 2026 yang dikeluarkan pada 6 April, bertepatan dengan hari di mana Blue Owl mencapai titik terendahnya. Dalam surat tersebut, beliau menulis: "Kredit swasta secara keseluruhan kurang transparan dan memiliki penilaian pinjaman yang tidak ketat, sehingga membuat orang lebih cenderung menjual jika mereka menganggap kondisi akan memburuk, walaupun kerugian sebenarnya hampir tidak berubah."

Pernyataan Dimon ini menunjuk kepada masalah struktur. Kredit swasta sukar untuk penilaian semula, dan pemegangnya lebih peka terhadap persepsi risiko daripada kerugian sebenar. Dibaca pada 7 April 2026, pernyataan ini mempunyai dua maksud. Pertama, perbezaan 0.001 yang dimiliki Goldman Sachs lebih merupakan hasil struktur diversifikasi daripada keberuntungan. Kedua, seluruh pasaran kredit swasta bernilai $1.8 trilion masih belum menyelesaikan kontradiksi asas antara likuiditi dan komposisi yang tidak telus.

Sebuah palang 5% tidak memisahkan Blue Owl dan Goldman Sachs menjadi "dana baik" dan "dana buruk"; ia hanya menggabungkan dua keputusan pelaburan yang berbeza—"menumpukan pertaruhan pada topik semasa" dan "pengagihan"—ke dalam satu graf K-line untuk penyelesaian sekali gus.