Penulis artikel: Sebastien Davies

Artikel diterjemahkan:Block unicorn

Pendahuluan

Terdapat masalah ekstremisme dalam dunia kewangan. Saya pernah berjumpa dengan beberapa ekstremis yang percaya bahawa blockchain akan menghancurkan semua institusi kewangan yang ada. Sementara itu, pihak kewangan tradisional menganggap bitcoin sama dengan kripto, dan sebaliknya. Sayangnya, kedua-dua belah pihak kurang sabar untuk memahami perbezaan halus.

Saya tidak bersetuju dengan dualisme hitam-putih ini. Seperti yang kita lihat, keduanya kemungkinan besar akan bergabung, bukan bertembung. Visa dan Mastercard sedang secara aktif memperluas kerjasama dalam bidang pembayaran blockchain. Raksasa perkhidmatan kewangan tradisional Stripe juga telah melancarkan platform blockchain khas untuk mengendalikan pembayaran. Kami hampir setiap minggu menulis artikel yang membincangkan trend penggabungan kedua-dua bidang kewangan ini.

Dalam ulasan kripto, saya sering melihat orang menjadikan blockchain itu sendiri sebagai keunikan utama (USP) kerana ia membolehkan transaksi pantas dan berkos rendah. Betul, memindahkan dana melalui blockchain memang lebih murah. Tetapi ini bukan faktor utama yang mendorong penggunaan meluas blockchain, kerana infrastruktur pemindahan dana tradisional yang berkos relatif tinggi telah bertahan selama puluhan tahun.

Perusahaan tidak akan menukar rakan bank mereka semalaman hanya kerana bank lain menawarkan diskaun beberapa titik asas dalam pemprosesan transaksi. Kebiasaan kewangan sangat mendarah daging, dan perusahaan memerlukan sebab yang lebih meyakinkan selain pengurangan kos untuk mengubah cara mereka memindahkan, memegang, dan melaburkan dana.

Yang berkesan di sini ialah hasil yang boleh diukur. Untuk mengubah cara orang ramai mengalirkan dana, mereka perlu memahami cara mengoptimumkan keseluruhan aliran dana. Oleh itu, fokus harus diletakkan pada bagaimana blockchain berintegrasi secara lancar dengan platform, membolehkan pengguna memegang, melabur, dan meminjam dana dengan mudah.

Dalam artikel kolom tetamu hari ini, rakan kongsi Primal Capital, Sebastien Davies, membincangkan mengapa infrastruktur kripto gagal mencapai penggunaan berskala besar, dan apa yang boleh mencapainya.

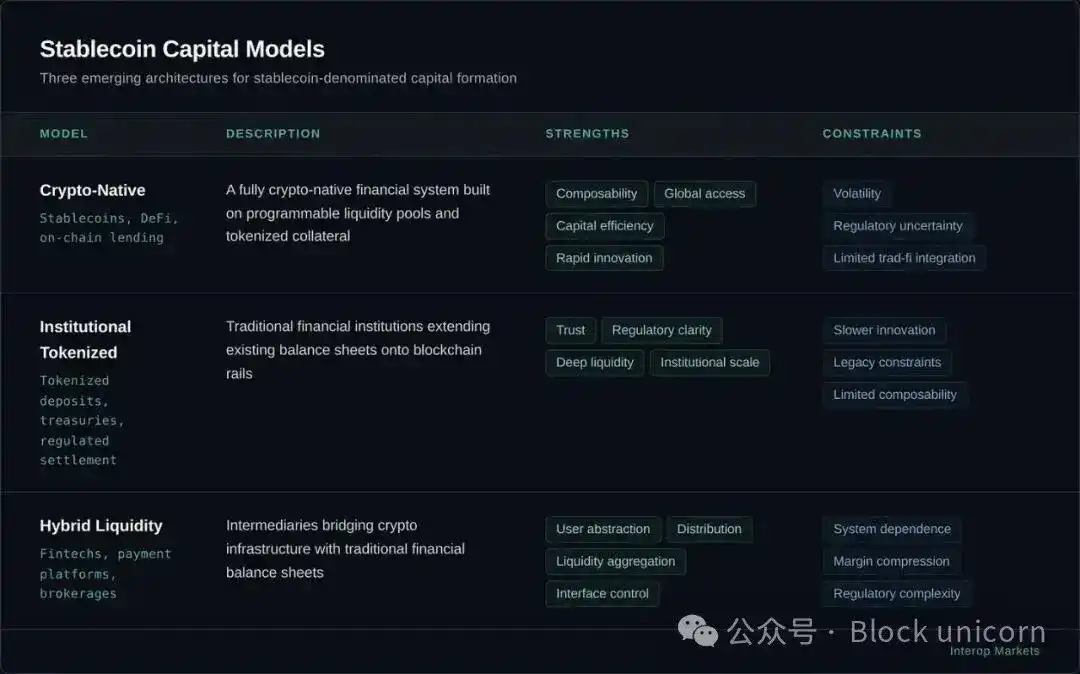

Ilusi infrastruktur

Dalam hampir sepuluh tahun terakhir, dunia kewangan global sangat tertarik kepada “rel”. Perbincangan mengenai aset digital hampir sepenuhnya berfokus pada kapasiti mekanikal blockchain, keselamatan enkripsi aplikasi terdesentralisasi, dan kehalusan teori logik kontrak pintar. Inilah peringkat infrastruktur, satu era yang berpusat pada pembinaan “bekas”. Dari tahun 2020 hingga 2024, seluruh industri berlumba-lumba untuk membina paip, simpanan, dan gerbang demi memodenkan aliran nilai.

Selama ini, perkembangan pasaran kripto berfokus terutama pada pembinaan infrastruktur, kerana tanpa infrastruktur, penyertaan tidak mungkin dilakukan. Kami membina platform pengekangan perniagaan, API pertukaran standard, dan perkhidmatan kepatuhan atas rantai untuk menangani lima kekurangan utama: pengekangan, perdagangan, pelaksanaan, kegunaan stabelcoin, dan pelaporan peraturan.

Namun, kini industri kewangan sedang menghadapi kebenaran mendasar dalam sejarah kewangan. Infrastruktur adalah prasyarat perlu untuk menjalankan aktiviti, tetapi laporan kewangan menentukan siapa yang dapat mengambil keuntungan ekonomi. Memiliki landasan yang lebih pantas atau lebih telus sahaja tidak dapat mengubah pusat perhatian pasaran. Infrastruktur menyelesaikan masalah mekanikal mengenai bagaimana institusi boleh terlibat, tetapi ia tidak berbuat apa-apa terhadap soalan yang lebih penting iaitu siapa yang dapat mengambil nilai. Di zaman di mana pembinaan infrastruktur sedang berkembang pesat, jawapan kepada soalan yang terakhir ini masih berpegang teguh kepada tradisi.

Pembuat pasaran terpusat mengambil spread, pemegang awal memperoleh keuntungan apresiasi, dan validator menghasilkan caj transaksi. Tahap ini gagal menciptakan struktur neraca baru yang mengubah tempat penyimpanan deposit, atau secara mendasar mengubah struktur penciptaan kredit.

Mengenai hujah ini, satu sanggahan biasa ialah bahawa “infrastruktur” merupakan penggerak utama nilai, kerana ia mengurangkan halangan masuk, seterusnya mencapai demokratisasi kewangan dan secara semula jadi memindahkan kuasa ekonomi kepada kumpulan pinggiran. Penganut pandangan ini berpendapat bahawa teknologi itu sendiri, kerana sifatnya yang sumber terbuka dan tanpa kebenaran, adalah kekuatan perubahan. Walaupun ini merupakan naratif yang menarik untuk dunia “kripto-natif” yang dipimpin oleh runcit, ia tidak tahan ujian realiti institusi.

Dalam pasaran kewangan yang kompleks, kecekapan kos jauh kurang penting berbanding kecekapan modal dan pulangan yang disesuaikan dengan risiko. Sebuah institusi memindahkan sepuluh miliar dolar bukan kerana kos transaksi yang lebih rendah, tetapi kerana neraca yang menyokong dana tersebut mampu memberikan pulangan yang lebih tinggi atau kecekapan jaminan yang lebih cekap. Infrastruktur adalah halangan masuk; manakala neraca adalah aset strategik yang menentukan pemenang spread faedah.

Sejarah keuangan telah membuktikan berulang kali bahawa infrastruktur bukanlah penentu utama kuasa pasaran, tetapi neraca keuanganlah yang penting. Kebangkitan pasaran Eurodollar pada tahun 1960-an di Eropah tidak memerlukan saluran pembayaran atau teknologi kewangan baru; ia hanya memerlukan simpanan dolar untuk dipindahkan keluar dari sistem perbankan Amerika. Sekali simpanan ini dipindahkan, sistem dolar selari muncul dengan ukuran yang besar dan hampir tidak tertakluk kepada pengawasan domestik.

Kita kini memasuki peringkat baharu dalam penyesuaian neraca institusi, yang bermula pada 2025, apabila "medan perang" telah berpindah dari peringkat protokol ke peringkat pengkonfigurasian likuiditi. Peringkat pertama berfokus pada pembinaan platform; peringkat seterusnya memperhatikan pergerakan peserta dan arus modal mereka.

Pada tahun 2024, seorang pengurus kewangan semasa menilai tempat penyimpanan tunai secara teori boleh menggunakan infrastruktur pengurusan yang matang untuk memegang USDC, tetapi dari segi ekonomi, simpanan bank tradisional lebih unggul kerana menawarkan insurans Perbadanan Insurans Simpanan Persekutuan (FDIC) dan kadar faedah yang kompetitif. Infrastruktur sudah sedia, tetapi neraca belum berubah. Pemindahan semula ini menjadi mungkin apabila persekitaran peraturan bergerak daripada reka bentuk dasar abstrak kepada pelaksanaan yang spesifik.

Tahap seterusnya pengenalan cryptocurrency tidak akan ditentukan oleh infrastruktur, tetapi oleh arah pernyataan kewangan.

Pintu Pelaksanaan

Dalam sebahagian besar dekad terakhir, penyertaan institusi dalam aset digital bukanlah dibatasi oleh kurangnya imaginasi atau teknologi, tetapi oleh halangan struktur dalam mengintegrasikan aset digital ke dalam neraca yang diatur. Institusi memerlukan lebih daripada sebuah dompet yang berfungsi penuh. Kejelasan undang-undang, kaedah pengurusan akaun yang spesifik, dan struktur tatacara yang ketat adalah keperluan asas.

Kerana kekurangan definisi “pengurusan” yang diakui secara umum atau laluan pematuhan yang jelas, risiko pencemaran neraca terlalu tinggi untuk sebarang entiti yang diatur, dan tidak boleh diabaikan. Bank dan syarikat pengurusan aset sedang menunggu isyarat yang jelas bahawa mereka boleh melaburkan modal tanpa mengambil risiko undang-undang yang mengancam kehidupan, oleh itu proses pengambilan secara besar-besaran terhadap aset digital terperangkap dalam keadaan “menunggu”.

Zaman perdebatan dasar akhirnya hampir berakhir, digantikan oleh fasa pelaksanaan sebenar. Undang-Undang GENIUS yang diluluskan pada Mei 2025 memainkan peranan penentu, dengan membina kerangka pengawasan negara untuk pembayaran stabiliti dan akhirnya memberikan asas undang-undang untuk pengkonfigurasian neraca.

Undang-undang ini mengubah aset digital daripada fenomena spekulatif menjadi alat kewangan yang diiktiraf dengan menyediakan proses lesen persekutuan dan memerlukan cadangan 100% disokong oleh alat yang disahkan kerajaan. Pada Ogos 2025, Securities and Exchange Commission (SEC) Amerika Syarikat mengakhiri penyiasatan jangka panjang terhadap protokol Aave tanpa mengambil tindakan penegakan, yang semakin memperkuat perubahan ini dan secara efektif menghapuskan “halangan” peraturan yang sebelumnya menghalang penyertaan institusi dalam kewangan terdesentralisasi (DeFi).

Sekarang, fokus perhatian telah beralih kepada manual peraturan regulator. Pada Februari 2026, Office of the Comptroller of the Currency (OCC) Amerika Syarikat mengeluarkan satu peraturan cadangan menyeluruh untuk melaksanakan Undang-Undang GENIUS, dengan membina kerangka bagi "Penerbit Stabilcoin yang Diluluskan" (PPSI). Tindakan ini sangat penting kerana ia menyediakan piawaian berhati-hati yang terperinci (mencakupi komposisi simpanan, kadar kecukupan modal, dan ketahanan operasi), membolehkan ketua pegawai risiko atau Jawatankuasa Pengurusan Aset dan Liabiliti (ALCO) bersetuju dengan strategi aset digital. Pemeteraian Undang-Undang GENIUS telah membawa pengawasan blockchain ke dalam struktur tadbir urus institusi kewangan terbesar di dunia.

Namun, untuk memahami mengapa perubahan ini berlaku pada masa ini, perlu diakui “inersia neraca” yang menentukan tingkah laku institusi. Operasi bank dibatasi oleh peraturan ketat mengenai cukupan modal, di mana setiap dolar aset berisiko harus disokong oleh modal. Jika simpanan bank mengalir keluar ke stablecoin, bank tersebut mesti mengurangkan pinjaman secara sepadan untuk mempertahankan cukupan modal ini. Ini adalah pengurangan yang menyakitkan dan mahal, yang akan menimbulkan kesan berantai terhadap keseluruhan ekonomi. Ini juga menjelaskan mengapa pengambilan stablecoin berjalan sangat perlahan. Integrasi teknologi penuh memerlukan masa enam hingga delapan belas bulan, manakala kitaran tata kelola seperti audit dan tinjauan pihak pengurusan pula memerlukan masa yang lebih panjang untuk selesai.

Konteks semasa menunjukkan tren "percepatan majmuk". Seiring dengan pelopor seperti JPMorgan, Citibank, dan U.S. Bank mulai melancarkan rancangan penyelesaian berbasis stablecoin, mereka menghantar isyarat jelas kepada pasaran: risiko mengambil inisiatif telah digantikan oleh risiko tertinggal. Kita sedang berada dalam fasa tekanan persaingan, di mana penyertaan bank-bank sejenis mengurangkan risiko penggunaan keseluruhan industri. Dengan longgarnya sekatan institusional ini, aliran likuiditi berpindah dari sistem tradisional ke kontena baru yang boleh diprogramkan di era digital menjadi lancar. Perubahan ini memaksa kita untuk memikir semula hakikat dana, serta mengalihkan fokus kepada "kontena" yang membawa likuiditi global generasi seterusnya.

Di mana likuiditi berada

Untuk memahami skala perubahan yang sedang berlaku, pertama-tama harus diakui kestabilan sejarah “wadah” kewangan. Dalam setiap era mata wang, likuiditi akhirnya harus mencari tempat persinggahan. Ini hanyalah fungsi cara penyimpanan teknologi, tetapi ia memenuhi permintaan jangka panjang global terhadap aset jangka pendek yang selamat. Selama beberapa abad, tempat persinggahan ini telah secara ketara dipusatkan dalam beberapa struktur yang jelas: neraca bank komersial, simpanan bank pusat, dan dana pasaran wang. Semua “wadah” tradisional ini berfungsi sebagai perantara, mengambil nilai ekonomi yang dihasilkan oleh modal yang mereka bawa.

Prinsip matematik "menikmati hasil tanpa usaha" menunjukkan bahawa kehadiran perantara kewangan bertujuan untuk menyelesaikan masalah ketidakseimbangan dana. Secara khusus, arus tunai yang dihasilkan oleh operasi dunia melebihi keperluan penggunaan jangka pendeknya, menciptakan kelebihan likuiditi jangka panjang, yang mencari keselamatan. Secara tradisional, bank komersial akan menukar kelebihan dana ini menjadi simpanan, melabur dalam aset jangka panjang seperti pinjaman perumahan atau pinjaman korporat, dan memperoleh margin keuntungan yang ketara. Margin bersih faedah (NIM) merupakan panduan utama bagi bank komersial dan ahli perbankan eceran. Pemegang saham bank adalah penerima utama "margin", manakala penabung memperoleh sebahagian keuntungan sebagai imbalan untuk likuiditi dan jaminan kerajaan.

Infrastruktur aset digital memperkenalkan jenis "wadah" baru yang secara langsung bersaing untuk dana. Rekonstruksi ekonomi ini jauh melampaui sekadar peningkatan teknologi. Apabila likuiditi berpindah dari bank ke kolam simpanan mata uang stabil atau dana surat berharga yang ditokenisasi, subjek yang memperoleh keuntungan mengalami perubahan mendasar. Sebagai contoh, dalam kolam simpanan mata uang stabil, penerbit (misalnya Circle atau Tether) memperoleh selisih antara imbal hasil surat berharga dasar dan faedah yang dibayar kepada pemegang token, yang biasanya nol. Ini secara praktis memindahkan ekonomi "kos penyimpanan" dari bank komersial ke penerbit aset digital.

Selain itu, kontainer baru ini memberikan kejelasan dan kebolehprograman yang tidak dapat dibandingkan dengan struktur tradisional. Dana kerajaan yang ditokenisasi mencapai kapitalisasi pasaran lebih daripada US$11.5 bilion pada Mac 2026, mewakili evolusi struktur di mana pendapatan asas aset secara langsung menjadi milik pemegangnya. Ini menciptakan insentif ekonomi yang kuat.

Pengurus kewangan yang bijak tidak lagi perlu membuat pilihan antara keselamatan bank dan keuntungan dana; mereka boleh memegang dana yang ditokenisasi, yang berfungsi sebagai aset hasil dan alat penyelesaian pantas. Dengan menentukan semula kepemilikan likuiditi, infrastruktur digital tidak hanya membina landasan baru; ia sedang mencipta pasaran kompetitif untuk neraca yang menyokong ekonomi global.

Stablecoin mendorong migrasi

Dolar blockchain mewakili perpindahan besar-besaran pertama terhadap likuiditi ke atas timbangan kewangan baru ini, menandakan bahawa mata wang digital berubah daripada satu fenomena baru menjadi komponen utama dalam sistem kewangan. Pasar mata wang stabil mendekati paras tertinggi sejarah pada USD311 bilion, dengan kadar pertumbuhan tahunan sehingga 50% hingga 70%. Pertumbuhan ini secara mutlak membantah anggapan bahawa mata wang stabil hanyalah satu fenomena spekulatif. Kita sedang menyaksikan perpindahan sebenar dolar daripada infrastruktur bank tradisional ke sistem pengesahan yang boleh diprogramkan.

Kesan ekonomi perpindahan ini paling jelas terlihat dalam penggantian deposit. Apabila sebuah syarikat atau pelabur institusi memindahkan AS$100 bilion daripada deposit bank tradisional ke dalam kontainer stabil seperti USDC, keuntungan sistem perbankan akan mengalami kerugian besar. Dalam model tradisional, AS$100 bilion ini boleh menyokong pemberian pinjaman oleh bank, menghasilkan margin faedah bersih sebanyak kira-kira AS$3 bilion setahun. Namun, apabila dana ini dipindahkan ke simpanan penerbit stabil, keuntungan ini tercabut. Bank kehilangan deposit, kehilangan kemampuan untuk memberi pinjaman, manakala margin faedah diambil oleh penerbit stabil.

Perubahan ini memberi kesan mendalam terhadap penciptaan kredit dan kestabilan kewangan.

Kajian yang dikeluarkan oleh ekonom Federal Reserve pada akhir 2025 menekankan bahawa keluasan tinggi stablecoin boleh menyebabkan penurunan simpanan bank sebanyak US$65 bilion hingga US$126 bilion. Penurunan ini berpotensi membentuk semula cara pembiayaan kredit dalam ekonomi. Bank-bank wilayah yang sangat bergantung kepada asas simpanan stabil untuk pinjaman tempatan adalah yang paling terkesan oleh perubahan ini. Seiring dengan penyimpan runcit dan korporat mencari kelebihan penyelesaian 24/7 stablecoin, tarikan tradisional “dana mengambang” bank—yang menjadi sumber pendapatan dari spread dalam pembayaran dalam perjalanan—sedang menurun dengan cepat.

Sebagai tindak balas, perbankan telah berpindah dari sikap ragu-ragu kepada pendekatan yang aktif.

JPMorgan Chase, Citibank, dan U.S. Bank mengumumkan akan meluncurkan infrastruktur penyelesaian stablecoin masing-masing pada akhir 2025 dan awal 2026, bukan dengan tujuan “menggulingkan” bisnis mereka sendiri, tetapi untuk mempertahankan posisi penting mereka sebagai wadah likuiditas. Lembaga-lembaga ini menyadari bahwa kondisi ekonomi masa depan menguntungkan penerbit wadah digital. Dengan menjadi penerbit, bank-bank tersebut berharap dapat merebut keuntungan cadangan yang sebelumnya akan mengalir ke pemain baru. Tentu saja, pemindahan dana skala besar pertama ini hanyalah pembukaan. Seiring wadah likuiditas baru ini semakin stabil, fokus persaingan beralih ke bidang jaminan dan leverage yang lebih kompleks, yang merupakan fondasi keuangan global.

Collateral yang boleh diprogram

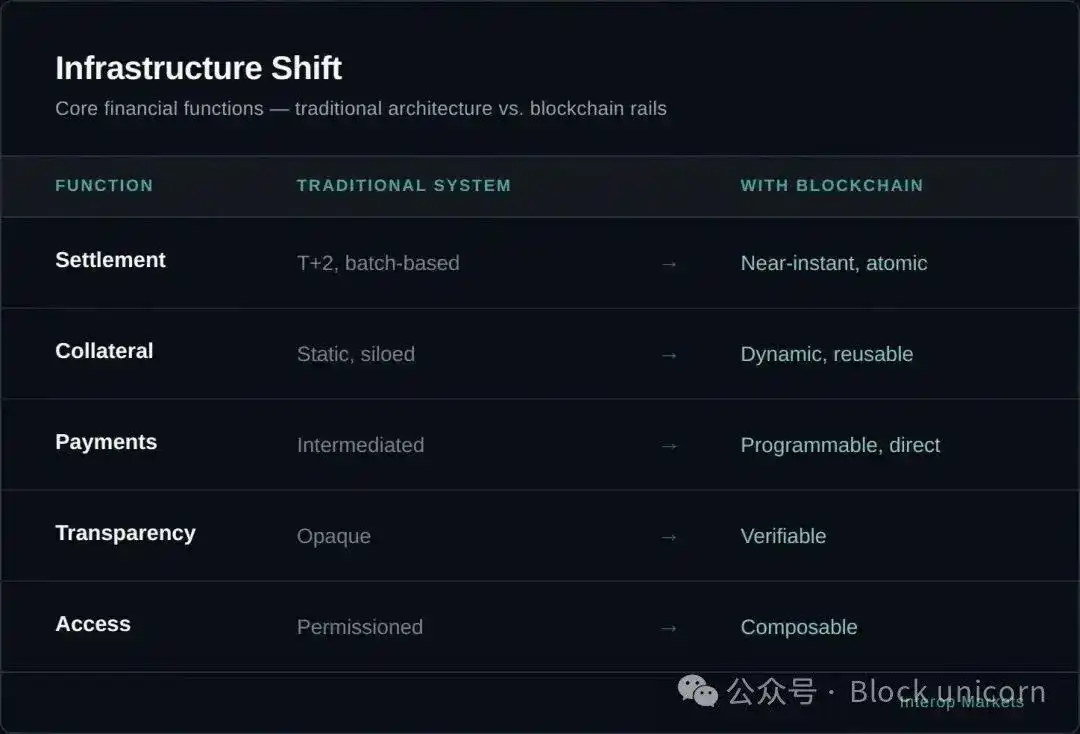

Jika penghantaran tunai melalui mata wang stabil mewakili gelombang pertama perubahan ini, maka pemindahan jaminan mewakili penyesuaian yang lebih mendasar terhadap mekanismenya pengungkit inti sistem kewangan. Pasaran kewangan moden pada dasarnya adalah rangkaian jaminan yang besar. Sahaja pasaran repurchase di Amerika Syarikat (yang bertanggungjawab atas peminjaman sekuriti) mempunyai jumlah perniagaan harian antara $2 trillion hingga $4 trilion. Namun, infrastruktur penting ini masih dipengaruhi oleh "tingkap pengiraan diskret" bank tradisional.

Dalam keadaan semasa, jaminan hanya boleh dipindahkan semasa jam operasi bank, dan pengagihan pengekalan bermakna sekuriti yang dipegang oleh satu bank tidak boleh digunakan secara serta-merta untuk memenuhi keperluan margin bank lain. Gesaan ini menyebabkan modal terperangkap, tidak dapat digunakan secara efektif, dan tidak mampu menangani fluktuasi pasaran secara masa nyata.

Tokenization transforms collateral from static, geographically restricted assets into programmable, highly liquid instruments.

Dengan menukar obligasi kerajaan Amerika Syarikat dan aset dunia nyata (RWA) menjadi token di atas rantai, institusi boleh memindahkan aset-aset ini dan menjalankan setel atomik 24 jam sehari. Pasar ini tumbuh dengan pantas; sehingga 1 April 2026, saiz pasaran RWA yang ditokenisasi telah mencapai sekitar US$28 bilion, dengan obligasi kerajaan yang ditokenisasi mewakili separuh daripadanya. Pertumbuhan ini terutamanya didorong oleh produk peringkat institusi seperti BUIDL dari BlackRock dan BENJI dari Franklin Templeton, yang membolehkan pemegang mendapat pulangan 5% daripada bon kerajaan asas, sambil token itu sendiri kekal cair dan boleh diperuntukkan.

Inovasi sebenar terletak pada "kecekapan jaminan".

Dalam transaksi repurchase tradisional, pelabur mungkin perlu menerima penurunan nilai yang besar, atau menghadapi penundaan berhari-hari untuk membuka kunci sekuriti dan mentransfernya antara pihak penjaga. Sebaliknya, jaminan yang ditokenisasi mempunyai “kemampuan komponen”. Pelabur institusi boleh memegang 100 juta dolar AS worth token BUIDL, menyimpannya ke dalam protokol seperti Aave dengan nisbah nilai pinjaman (LTV) 95%, dan segera meminjam stablecoin untuk memanfaatkan peluang pelaburan. Jaminan sentiasa wujud dalam persekitaran digital. Sebaliknya, ia dinilai semula secara berterusan melalui maklumat harga automatik, dan sebarang permintaan margin tambahan ditangani melalui pelupusan automatik serta-merta.

Perubahan ini mengalihkan "ekonomi pedagang" kepada "ekonomi protokol".

Dalam pasaran repurchase tradisional, bank-bank perdagangan besar bertindak sebagai perantara, memperoleh spread sekitar 50 basis point dengan meminjam pada satu kadar faedah dan meminjamkan pada kadar faedah yang lain. Dalam ekosistem tokenisasi, pemegang jaminan boleh menyepadukan sendiri di pasaran pinjaman DeFi, memanfaatkan perisian sebagai perantara, sehingga memperoleh keseluruhan spread. Walaupun masih beribu-ribu tahun lagi sebelum ia digunakan secara meluas, perubahan ini mungkin akan memindahkan pendapatan tahunan berbilion dolar AS dari pedagang tradisional kepada pentadbiran protokol dan pemegang aset.

Untuk memahami skala peralihan dari tunai ke jaminan secara lebih mendalam, kita harus mengkaji mekanisme institusional yang selama ini mengendalikan peralihan ini. Selama beberapa dekad, sistem kewangan global telah menggunakan logik penyelesaian "T+X", di mana "T" mewakili transaksi dan "X" mewakili keterlambatan berhari-hari akibat penyesuaian manual dan kitaran pengiraan antara bank. Di pasaran repurchase tradisional, keterlambatan ini setara dengan cukai tak nampak terhadap modal.

Apabila bank pedagang mengatur transaksi repurchase, jaminan mesti dipindahkan secara fizikal antara pihak penyimpan, yang biasanya memerlukan campur tangan manual untuk mengesahkan diskaun dan kepemilikan jaminan. Ini membentuk "moat likuiditi" di sekeliling bank pedagang terbesar, di mana kuasa mereka tidak hanya berasal daripada neraca keuangan yang kuat, tetapi juga daripada kawalan mereka terhadap sistem penyelesaian eksklusif ini.

Mekanisme jaminan yang ditokenisasi telah menghapus palisade ini melalui penyelesaian atomik. Dalam langkah-langkah bertahap proses institusi, perubahan ini berlaku seperti berikut:

Tokenization: Mentransfer aset cair berkualiti tinggi (HQLA), seperti obligasi kerajaan AS, ke dalam pembungkusan digital (contohnya BUIDL dari BlackRock), menjadikannya sebagai token yang boleh dipindahkan 24/7.

Penghantaran serta-merta: Tanpa perlu menunggu hantaran bank pada hari Isnin pagi, pasukan kewangan boleh menghantar barangan jaminan yang ditokokan tersebut ke protokol pinjaman atau broker utama pada jam 10 malam hari Ahad.

Real-time valuation: The smart contract uses a decentralized oracle to market-value the collateral every few seconds (instead of once per day), significantly increasing the loan-to-value ratio (LTV), as continuous monitoring reduces the risk of valuation "flash crash gaps."

Penghasilan terjamin: Penting untuk diingat bahawa pelabur terus menerima penghasilan daripada obligasi kerajaan asal semasa aset mereka digunakan sebagai jaminan, mencipta peluang “penghasilan berlapis”, yang sukar dilakukan dalam sistem tradisional.

Bagi pasukan kewangan perusahaan atau pengurus aset, perubahan ini merupakan penilaian semula aset menganggur yang mendasar.

Dalam model tradisional, pengurus kewangan akan menguruskan dana tunai "bantal" dengan faedah rendah untuk memastikan kemampuan menangani permintaan margin tambahan atau keperluan operasi yang tak terduga. Dengan jaminan yang ditokenisasi, dana "bantal" ini boleh terus diinvestasikan sepenuhnya ke dalam obligasi pemerintah berpendapatan, kerana pemegangnya tahu bahawa aset-aset ini boleh ditukar menjadi likuiditi dalam beberapa saat, bukan beberapa hari. Ini menghilangkan "diskaun likuiditi" yang sebelumnya dihadapi akibat memegang aset dalam jangka panjang.

Bagi perbankan, kesannya juga mendalam.

Bank-bank telah lama mendapat keuntungan daripada kadar faedah fluktuatif dan spread perantara di pasaran repurchase. Dengan kemasukan jaminan yang boleh diprogramkan dan mampu menyelaraskan sendiri, model keuntungan ini akan hilang. Justeru itu, kehadiran “sistem saluran” institusi (seperti rangkaian Atlas oleh Anchorage atau inisiatif tokenisasi dalaman JPMorgan) menjadi sangat penting. Mereka mewakili usaha institusi kewangan untuk membina pulau maklumat baharu sebelum sistem lama menghadapi persaingan. Peralihan daripada tunai kepada jaminan menandakan peralihan sistem kewangan daripada satu siri “peristiwa diskret” kepada “aliran berterusan”, dan institusi yang gagal menyesuaikan neraca mereka dengan kelajuan baharu ini akan mendapati modal mereka menjadi semakin statik (dan dengan itu semakin mahal).

Secara zahir, ia hanya meningkatkan kelajuan penyelesaian, tetapi sebenarnya ia adalah penyusunan semula cara pengagihan modal, penilaian, dan perantaraan.

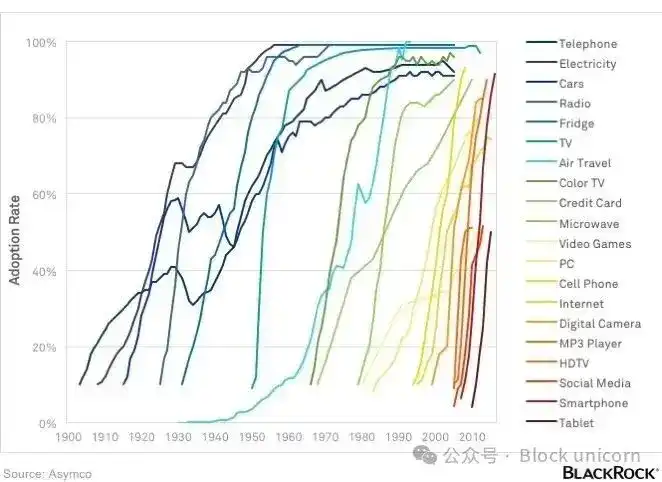

S-curve penggunaan

Pemindahan neraca institusi bukanlah proses yang berlaku seketika, tetapi merupakan proses penyerapan bertahap yang akhirnya mempercepat. Ini adalah realiti era “Web 2.5”, di mana teknologi blockchain diintegrasikan ke dalam struktur kewangan yang ada, bukan menggantikannya. Saat ini, pengambilan teknologi blockchain oleh institusi dihadapi oleh “inersia neraca”, dengan keperluan modal peraturan, persetujuan komite risiko, dan sistem teknologi tradisional menjadi halangan yang ketara. Sebagai contoh, bank tidak boleh hanya beralih dengan memutar suis untuk memindahkan aset. Mereka mesti mengekalkan kadar modal tier satu yang ketat, serta memastikan sebarang pemindahan deposit ke platform digital tidak menyebabkan pengecutan mahal dalam perniagaan pinjaman mereka.

Walaupun terdapat rintangan ini, pengambilan infrastruktur aset digital mengikuti lengkung S sejarah yang telah terdokumentasi, serupa dengan proses pengenalan kad kredit dan internet selama beberapa dekad.

Antara 2015 hingga 2024, pasaran berada dalam fasa "percubaan" dan "kekeliruan peraturan", dengan pertumbuhan terhadap oleh ketidakpastian. Kini, kita telah memasuki fasa "tekanan persaingan" (2025 - 2026), yang dicirikan oleh peraturan yang lebih jelas dan infrastruktur yang lebih standard. Pada peringkat ini, "Anda bukan yang pertama, tetapi anda juga bukan yang terakhir" menjadi daya pendorong utama bagi pengurus kewangan institusi. Seiring semakin ramai bank yang melihat rakan seindustri terlibat dalam penyelesaian stablecoin atau dana kerajaan yang ditokenisasi, persepsi risiko pengambilan akan menurun dengan ketara.

Skala pasaran semasa telah membina asas untuk pertumbuhan faedah berganda yang dipercepat. Fireblocks menjamin lebih daripada US$5 trilion per tahun dalam perpindahan aset digital, dan pasaran aset yang ditokokan institusi juga sedang tumbuh dengan cepat, dengan “架构 asas” sistem baharu telah mencapai tahap siap produksi. Standardisasi infrastruktur ini membolehkan bank membina di atas sistem yang matang tanpa perlu membangunkan sistem eksklusif sendiri.

Melihat ke 2027 dan seterusnya, masih terdapat beberapa “tuas dasar” yang boleh mempercepat lagi peralihan ini. Jika penerbit mata wang stabil boleh mengakses akaun utama Federal Reserve secara langsung, atau jika sekatan faedah untuk mata wang stabil pembayaran di bawah Akta GENIUS dilonggarkan melalui mekanisme “ganjaran” gabungan, maka perpindahan simpanan daripada buku bank tradisional ke kontena digital mungkin akan berlaku dengan lebih pantas.

Sistem ini telah bersedia untuk membentuk gelung umpan balik: lebih banyak likuiditi mata wang stabil akan menarik lebih banyak aplikasi kewangan terdesentralisasi (DeFi) (mungkin aplikasi berlesen), yang seterusnya akan menarik lebih banyak modal institusi, akhirnya membentuk semula landskap kewangan, di mana persaingan untuk orbit akan terselesaikan, dan semua perhatian akan sepenuhnya tertumpu pada pengurusan strategik neraca.

Pemenang NIM

Perpindahan dari peringkat infrastruktur ke peringkat neraca menandakan perbincangan mengenai "aset digital" berpindah dari tepi teknologi ke pusat ekonomi makro global. Selama bertahun-tahun, industri percaya bahawa pembinaan infrastruktur yang lebih baik akan secara automatik membawa kepada sistem yang lebih sempurna. Kini kita memahami bahawa infrastruktur hanyalah undangan.

Hanya apabila modal itu sendiri berpindah, transformasi sebenarnya berlaku. "Perang infrastruktur" sebenarnya telah dimenangi oleh pusat pembayaran mata wang yang distandardkan dan berskala institusi, dana kerajaan yang ditokenisasi, dan kerangka kripto stabil yang diatur secara persekutuan. Perang baru (perang yang akan menentukan landskap kewangan dalam dekad mendatang) ialah perebutan terhadap neraca yang menguasai likuiditi dan jaminan global.

Masa depan 2027–2030 akan menjadi milik perusahaan yang paling berkesan dalam mengurus “wadah digital” baru ini. Seiring penabung semakin mengutamakan penyelesaian 24/7 dan kegunaan yang lebih tinggi daripada pendapatan stablecoin, kami menganggap margin faedah bersih (NIM) bank komersial akan terus menyempit. Usaha besar dan pelabur institusi mungkin akan memindahkan fungsi simpanan dan pengurusan dana utama mereka ke pasaran DeFi dan RWA, di mana transparansi protokol meminimumkan spread perantara. Ini bukan penghujung bank tradisional, tetapi penghujung era bank sebagai gudang modal murah yang statik dan tidak tercabar.

Dalam era baharu ini, pemenang akan menjadi perusahaan hibrid "Web 2.5", atau institusi yang menyedari bahawa mereka bukan lagi hanya pemberi pinjaman, tetapi pengurus likuiditi yang boleh diprogramkan. Dijangka pada tahun 2030, apabila pasaran kripto stabil mendekati USD2 trilion, sempadan antara "kripto" dan "kewangan" akan hampir hilang.

Sistem keseluruhan akan sepenuhnya mengintegrasikan kecekapan orbit dengan kestabilan neraca. Dalam struktur semula jadi ini, kuasa kewangan tidak lagi dimiliki oleh syarikat yang memiliki teknologi paling inovatif, tetapi oleh mereka yang mengawal kontena akhir penyimpanan likuiditi global dan agunan. Medan pertempuran telah disediakan, dan landskap ekonomi pertama kali menjadi objek yang boleh diperebutkan.

Dalam dekad lalu, fokus perkembangan kripto ialah membina infrastruktur yang membolehkan institusi terlibat. Dekad seterusnya akan menentukan di mana akaun timbal balik institusi akhirnya akan berada.

Hari ini sehingga di sini, jumpa di artikel seterusnya.