Ditulis oleh Pine Analytics

Diterjemahkan oleh: Saoirse, Foresight News

Harga semasa TAO kira-kira US$275, dengan kapitalisasi pasaran US$2.6 bilion dan penilaian sepenuhnya tercerai sebanyak US$5.8 bilion. Projek ini didukung oleh institusi Grayscale (telah mengemukakan permohonan ETF di NYSE pada Disember 2025) dan dikenali secara terbuka oleh CEO NVIDIA, Jensen Huang, sambil menawarkan naratif pasokan token yang sangat menarik: jumlah maksimum 21 juta token, menggunakan mekanisme pembahagian separa seperti Bitcoin. Selepas pembahagian separa pertama pada Disember 2025, jumlah harian yang dikeluarkan akan turun dari 7,200 kepada 3,600 token. Dalam tempoh satu tahun, bilangan sub-jaringan meningkat dari 32 kepada 128, dan latihan Covenant-72B oleh Templar juga membuktikan bahawa kuasa pengiraan terdesentralisasi mampu melatih model bahasa besar yang bersaing secara asas.

Laporan ini tidak menyangkal fakta-fakta di atas. Yang ingin kita selidiki ialah: model ekonomi rangkaian ini mampu menghasilkan pendapatan luaran yang sebenar untuk menyokong skala penilaian semasa, dan sejauh mana ia kompetitif berbanding penyedia terpusat dan kuasa pengiraan swakelola.

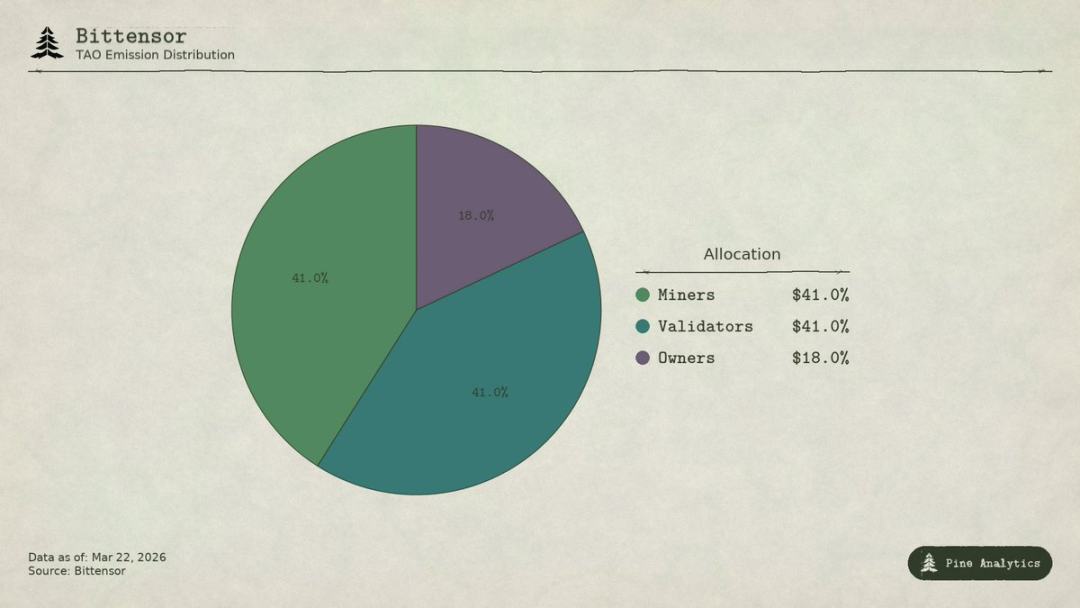

Peruntukan penerbitan token Bittensor (TAO)

Bagaimana nilai rangkaian berpindah

Bittensor mempunyai empat kategori peserta:

- Pemilik sub-jaringan membina pasaran AI profesional dan menerima ganjaran penerbitan TAO 18% daripada sub-jaringan;

- Penggalian menjalankan tugas AI (inferens, latihan, pemprosesan data), mendapat 41%, jumlah harian sekitar 1,476 TAO, nilai tahunan kira-kira $148 juta;

- Pengesah memberi markah kepada penambang sebanyak 41%;

- Pemegang staking memasukkan TAO ke dalam kolam likuiditi sub-jaringan untuk mendapatkan token eksklusif sub-jaringan.

Di bawah model Taoflow, bahagian ganjaran untuk subnet ditentukan oleh aliran bersih TAO yang di-stake, dan tiada ganjaran jika aliran bersih negatif. Sepuluh subnet teratas mengawal sekitar 56% daripada jumlah edaran keseluruhan.

TAO adalah token seragam seluruh rangkaian: pelanggan penambang, staking validator, pembelian token sub-jaringan, dan pembayaran perkhidmatan semuanya memerlukan TAO. Secara teori, aktiviti sub-jaringan akan mencipta permintaan struktural terhadap token asas.

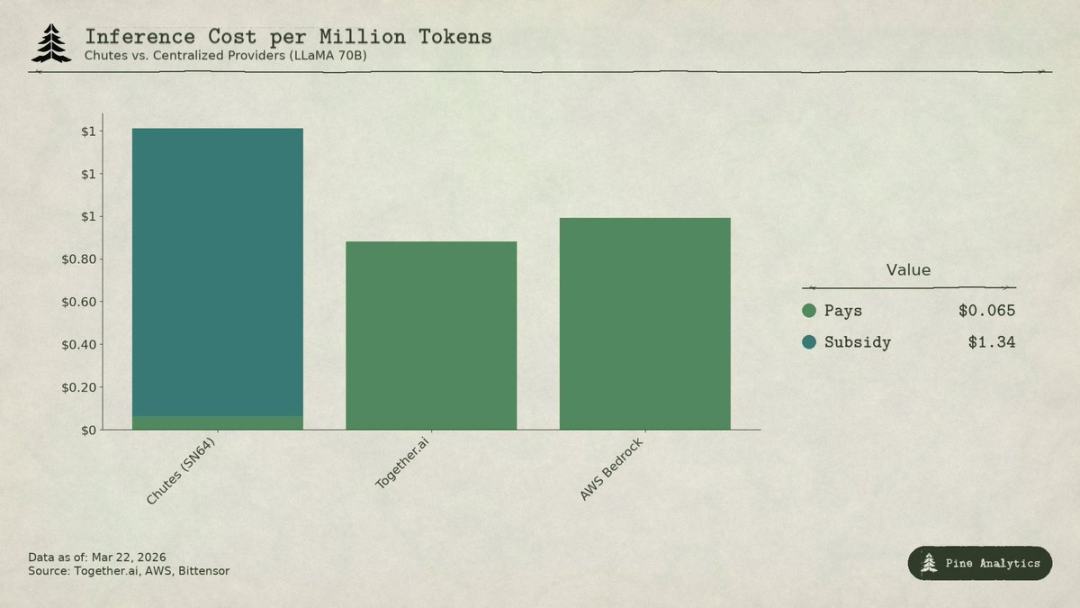

Analisis perbandingan kos inferens model LLaMA 70B penyedia terpusat dengan subnet Bittensor Chutes (SN64)

Keadaan sisi permintaan

Supply transparency vs demand opacity

Sisi penawaran Bittensor sangat telus: 3,600 TAO dibahagikan setiap hari mengikut program, peraturan pengurangan separuh dikodkan keras, kadar penjaminan (sekitar 70%), nisbah pembahagian, dan data pergerakan kesemuanya disimpan di atas rantai.

Namun, sisi permintaan sepenuhnya tidak telus. Tiada dashboard seragam untuk melacak pendapatan luaran mengikut sub-jaringan; panggilan sebenar perkhidmatan AI (inferens, pengiraan, latihan) berlaku di luar rantai dan tidak direkodkan di atas blockchain. Pelabur hanya boleh meneroka permintaan melalui indikator tidak langsung seperti aliran staking, harga token sub-jaringan, dan data yang dilaporkan oleh pihak projek. Ketidaktelusan ini adalah struktural, bukan fenomena sementara. Blockchain hanya merekod pergerakan token, bukan panggilan API.

Berikut adalah gambaran permintaan paling lengkap sehingga Mac 2026.

Chutes (SN64): Harga rendah semata-mata disokong oleh subsidi

Chutes menguasai 14.4% daripada jumlah edaran keseluruhan, tertinggi di antara semua sub-jaringan. Dibangunkan oleh Rayon Labs, ia menyediakan perkhidmatan inferens tanpa pelayan dengan model sumber terbuka, dengan harga 85% lebih rendah daripada AWS dan 10%–50% lebih rendah daripada Together AI. Data penggunaannya mendominasi ekosistem: lebih dari 400,000 pengguna (lebih dari 100,000 pengguna API), lebih dari 5 juta permintaan sehari, serta telah memproses 9.1 trilion tokens secara kumulatif, dengan purata harian token yang dihasilkan meningkat dari 6.6 bilion kepada 101 bilion dalam tiga hari. Ia juga merupakan penyedia inferens teratas di OpenRouter, dengan beberapa model yang menunjukkan prestasi lebih baik daripada pesaing terpusat.

Namun, harga rendah ini bukan datang dari kecekapan pengurusan, tetapi daripada subsidi.

Berdasarkan bahagian 14.4%, Chutes menerima sekitar 518 TAO setiap hari, dengan nilai tahunan sekitar USD 52 juta. Manakala pendapatan tahunan luarannya hanya sekitar USD 1.3 juta–2.4 juta (nilai tertinggi dilaporkan oleh pasukan, tanpa audit bebas). Nisbah subsidi protokol untuk sub-jaringan ini adalah sekitar 22:1 hingga 40:1. Setiap kali pengguna membayar USD 1, rangkaian akan melepaskan TAO bernilai USD 22–40 melalui inflasi untuk mensubsidi.

Jika tiada subsidi, berdasarkan jumlah pemprosesan harian sekitar 101 bilion token, harga kos ialah sekitar US$1.41 per juta token. Harga pasaran terpusat semasa:

- LLaMA 3.3 70B Turbo dari Together.ai berharga sekitar USD 0.88 / juta token;

- DeepSeek V3 kira-kira USD 0.40–0.80;

- Model kecil boleh sehingga $0.18.

Ini bermakna, tanpa subsidi, harga Chutes akan 1.6–3.5 kali lebih mahal berbanding penyelesaian terpusat. Kelebihan kos 85% sepenuhnya terbalik, dan harga rendahnya sebenarnya dibayar oleh pemegang TAO melalui inflasi, bukan kecekapan struktural yang dihasilkan daripada desentralisasi.

Semasa pengurangan seterusnya berlaku (dijangka akhir 2026 atau 2027), harga akan ganda dua, penambang akan keluar, atau jurang antara subsidi dan pendapatan akan semakin melebar.

Ada yang membandingkan dengan subsidi pemerolehan pelanggan di awal internet, tetapi Uber, DoorDash, dan AWS membangun biaya peralihan selama periode subsidi: platform eksklusif, jaringan pengemudi, dan ekosistem perusahaan. Sementara itu, sub-jaringan Bittensor tidak memiliki hambatan apa pun: model bersifat open source, antarmuka distandardisasi, dan pengguna dapat beralih penyedia layanan tanpa biaya. Setelah subsidi berakhir, tidak ada mekanisme penguncian yang mampu menahan pengguna.

Rayon Labs juga mengendalikan SN56 dan SN19, yang secara keseluruhan menguasai sekitar 23.7% daripada jumlah edaran keseluruhan, tanpa mengungkapkan pendapatan luar. Satu pasukan sahaja hampir menguasai seperempat agihan insentif rangkaian.

Targon, Templar, dan sub-jaringan lainnya

Targon (SN4) ialah subrangkaian dengan pendapatan tertinggi, dioperasikan oleh Manifold Labs, yang menyediakan perkhidmatan pengiraan GPU sulit kepada perniagaan, dengan pendapatan tahunan diperkirakan sebanyak $10.4 juta, nilai pasaran $48 juta, dan nisbah harga-ke-pendapatan sekitar 4.6 kali, yang merupakan penilaian paling kukuh dalam ekosistem. Namun, $10.4 juta hanyalah data ramalan yang dirujuk oleh pelbagai laporan, bukan nombor yang telah diaudit.

Templar (SN3) telah menyelesaikan latihan Covenant-72B, dengan kapitalisasi pasaran sebanyak $98 juta, tetapi pendapatan luaran adalah sifar. API latihan dan penjualan korporat masih sedang diproses, dan produk berbayar belum dilancarkan.

Lebih daripada 120 sub-jaringan lain tidak mempunyai pendapatan awam atau masih berada dalam peringkat awal produk, dan terutamanya bergantung kepada subsidi penerbitan token untuk bertahan.

Gambaran keseluruhan

Jumlah pendapatan tahunan sisi permintaan yang boleh disahkan secara global hanya sekitar US$3 juta hingga US$15 juta. Subsidi tahunan hanya untuk sub-jaringan Chutes (sekitar US$52 juta) sudah melebihi had pendapatan luaran keseluruhan rangkaian.

Dengan kapitalisasi pasaran sebanyak US$2.6 bilion, gandaan pendapatanannya kira-kira 175–200 kali; dengan penilaian sepenuhnya tercerai sebanyak US$5.8 bilion, ia mendekati 400 kali. Sebaliknya, perusahaan AI berpusat dalam beberapa tahun terakhir hanya mendapat penilaian pendanaan sebanyak 15–25 kali pendapatan hadapan, dan SaaS dengan pertumbuhan tinggi jarang mengekalkan gandaan di atas 50 kali dalam jangka panjang. Gandaan penilaian Bittensor adalah 4–10 kali ganda bagi标的 yang agresif dalam industri ini.

Perbezaan besar antara penilaian dan asas permintaan menunjukkan: pasaran menetapkan harga TAO hampir sepenuhnya berdasarkan kelangkaan sisi penawaran (pengurangan, penguncian staking), katalis institusi (ETF Grayscale, harapan disenarai), dan emosi sektor AI, bukan output ekonomi sebenar. Ini memang faktor pendorong harga, tetapi sama sekali berbeza dengan logik "Bittensor sebagai rangkaian perkhidmatan AI yang mencipta nilai berterusan".

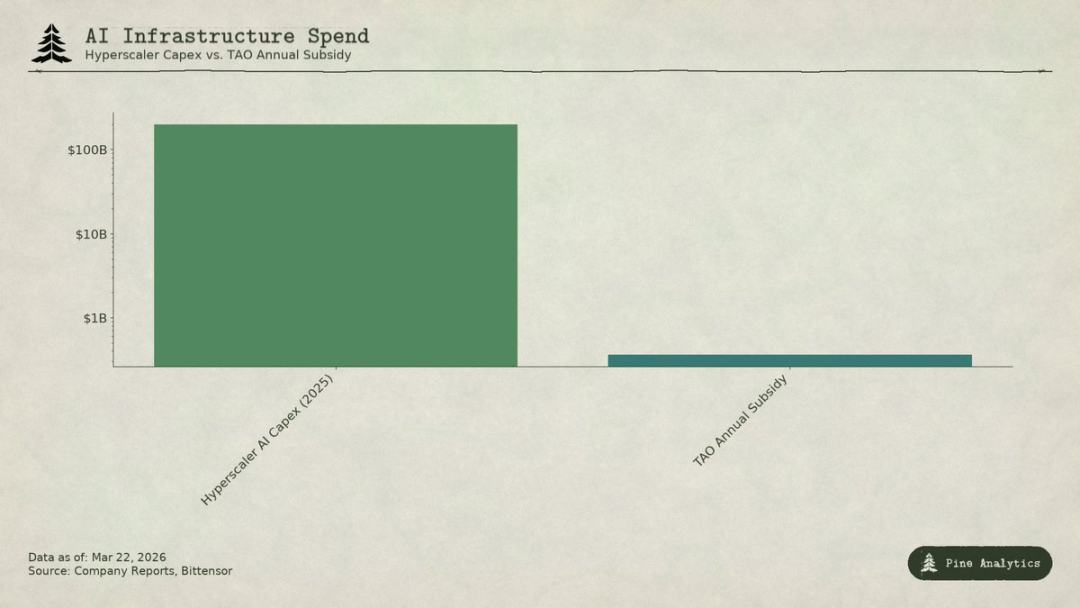

Bandingkan perbelanjaan modal AI oleh penyedia awan berskala besar dengan skala subsidi tahunan Bittensor (TAO)

Masalah penetapan harga: Ditekan dari atas dan bawah

Subnet menghadapi tekanan dari dua arah:

- Atas: Batas diri disimpan

Semua model di platform ini bersifat open source, dengan bobot yang terbuka; menjalankan model 70B pada satu H100 hanya menelan kos harian sebanyak $40–50, dan alat seperti vLLM dan Ollama menjadikan pemasangan tempatan sangat mudah. Cip generasi baru NVIDIA juga akan mengurangkan kos inferens secara besar-besaran. Institusi dengan penggunaan yang mencukupi akan mendapat kos yang lebih murah jika membina pemasangan sendiri.

- Di bawah: Tekanan daripada raksasa awan

Microsoft, Google, Amazon, dan Meta mengeluarkan lebih dari US$200 bilion untuk perbelanjaan modal AI pada 2025, memiliki akses prioriti peralatan, pusat data khas, hubungan pelanggan korporat, serta boleh menyokong AI dengan arus tunai daripada perniagaan lain. Anggaran insentif tahunan Bittensor (sekitar US$360 juta) masih kurang daripada perbelanjaan infrastruktur AI seminggu Microsoft. Penyedia perkhidmatan profesional juga menggunakan pendanaan VC untuk menyubsidi persaingan harga rendah pada model sumber terbuka.

Harga sub-jaringan dipadatkan dalam julat yang sangat sempit, sambil menanggung kos khas terdesentralisasi: geseran token, kos nod pengesahan, bahagian pemilik sub-jaringan, kelewatan rangkaian, dsb.

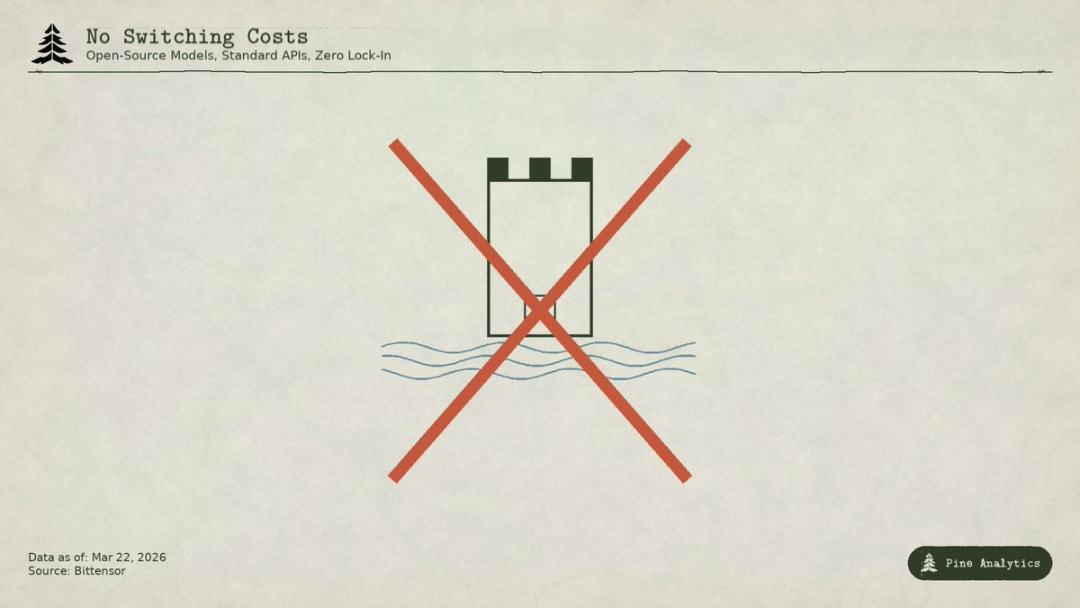

Masalah parit pertahanan

Walaupun suatu sub-jaringan menyediakan perkhidmatan yang bernilai, model dan kaedah asasnya secara semula jadi terbuka: Covenant-72B menggunakan lesen Apache, dan kertas teknikalnya diterbitkan secara umum. Mana-mana pesaing boleh meniru secara langsung tanpa menyertai ekosistem TAO.

Benteng tradisional (teknologi eksklusif, efek rangkaian, kos peralihan, jenama) tidak berlaku:

- Sumber terbuka teknikal;

- Efek rangkaian adalah milik TAO, bukan subnet tunggal;

- Bobot model konsisten, kos peralihan pengguna adalah sifar.

Komuniti percaya bahawa mekanisme insentif adalah parit pertahanan, tetapi ia bergantung kepada penerbitan token berterusan dalam jumlah besar, dan setiap pengurangan separuh akan menyusutkan bajet insentif secara berterusan.

Apa yang sedang diperdagangkan oleh TAO?

Dengan kapitalisasi pasaran sebanyak $2.6 bilion, harga TAO tidak mencerminkan asas permintaan; pendapatan tahunan antara $300–1500 juta tidak boleh disokong dalam mana-mana kerangka tradisional. Pasaran sedang memperdagangkan: kelangkaan seperti Bitcoin, harapan ETF Grayscale, peralihan sektor AI, dan nilai opsyen jangka panjang untuk AI terdesentralisasi. Semua ini adalah faktor spekulasi yang munasabah, tetapi sepenuhnya berasal daripada sisi penawaran dan emosi pasaran.

Jika anda memegang TAO berdasarkan kelangkaan dan naratif, anda mungkin masih mendapat keuntungan walaupun permintaan lemah; tetapi jika anda percaya Bittensor akan menjadi rangkaian perkhidmatan AI yang benar-benar berskala, kini tiada bukti, dan menghadapi halangan struktural yang sukar diatasi. Pelabur harus membezakan dengan jelas logik pelaburan mereka.