Tajuk asal: Bitcoin kini kurang bergejolak berbanding Nvidia, satu ketidakteraturan statistik yang sepenuhnya menukar pengiraan risiko anda

Pengarang asal: Gino Matos, CryptoSlate

Saoirse, Berita Foresight

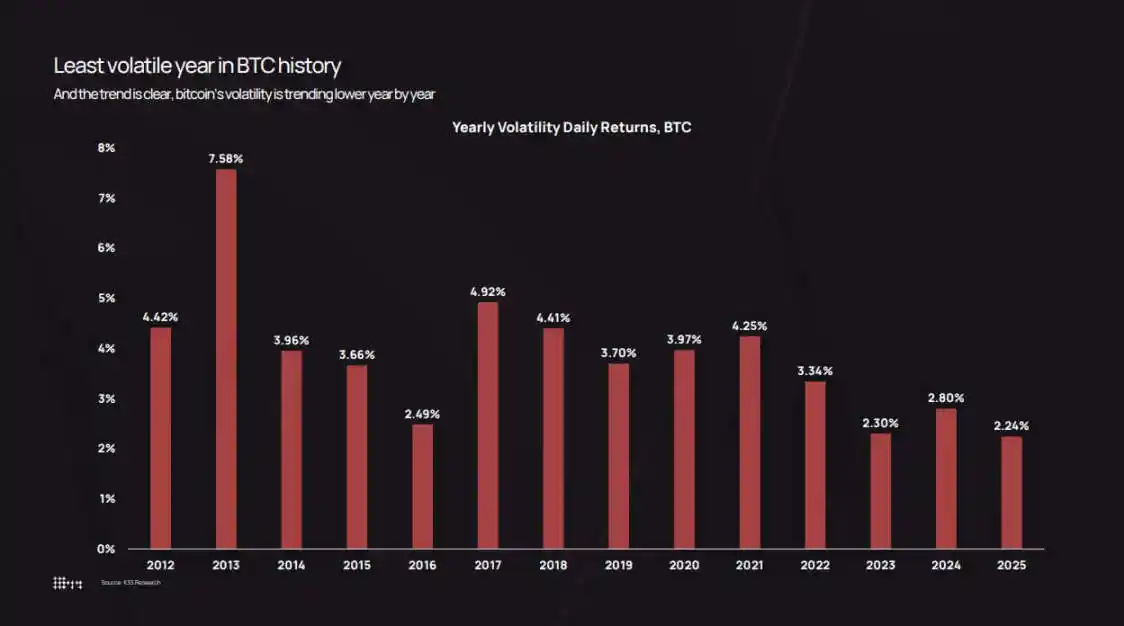

Bitcoin mencatatkan volatiliti harian sebenar sebanyak 2.24% pada penutupan tahun 2025, mencipta rekod tahunan terendah untuk aset ini.

Carta K33 Research mengenai keanjalan boleh dijejakkan ke tahun 2012 - ketika itu Bitcoin bergerak 7.58% setiap hari. Data menunjukkan bahawa dalam setiap kitaran, keanjalan Bitcoin sentiasa menurun: 3.34% pada tahun 2022, 2.80% pada tahun 2024, dan menurun kepada 2.24% pada tahun 2025.

Namun, persepsi pasaran tidak selari dengan data. Pada Oktober 2025, harga Bitcoin jatuh dari USD126,000 ke USD80,500, proses yang membingitkan; pada 10 Oktober, arus likuidasi yang dipicu oleh dasar dasar tarif menyebabkan USD19 bilion keuntungan yang diambil secara berkala dalam satu hari.

Ketidakkonsistenannya ialah: Dengan piawaian tradisional, keanjalan Bitcoin memang telah berkurang, tetapi ia menarik aliran dana yang lebih besar dan julat perubahan harga yang lebih tinggi berbanding kitaran sebelum ini.

Ketidaktentuan yang rendah bukan bermakna "pasaran terus sunyi", tetapi menunjukkan bahawa pasaran sudah cukup matang untuk menampung aliran dana pada tahap institusi tanpa mengalami kitaran umpan balik "berantai" seperti yang berlaku pada permulaan kitaran.

Sekarang, ETF, perpustakaan syarikat dan institusi penjaga yang diawasi telah menjadi "pengimbang" dalam ketercairan pasaran, manakala pemegang jangka panjang terus memindahkan aset mereka ke infrastruktur ini.

Hasil akhirnya ialah: keuntungan harian Bitcoin kini lebih stabil, tetapi perubahan jumlah pasaran masih mencapai ribuan bilion dolar AS - jika diletakkan pada tahun 2018 atau 2021, perubahan sedemikian cukup untuk menyebabkan jatuhnya 80%.

Berdasarkan data dari K33 Research, keamatan tahunan Bitcoin jatuh dari puncaknya 7.58% pada tahun 2013 ke tahap terendah sepanjang masa 2.24% pada tahun 2025.

Ketidaktentuan terus merosot

Data kelakuan tahunan K33 mencatatkan proses peralihan ini.

Pada tahun 2013, kadar pulangan harian purata Bitcoin ialah 7.58%, mencerminkan keadaan pasaran pada masa itu yang mempunyai buku pesanan yang nipis dan penuh spekulasi. Kadar ini jatuh kepada 4.81% pada tahun 2017; 3.98% pada tahun 2020; dan sedikit pulih kepada 4.13% semasa kemuncak pasaran pada tahun 2021 yang disebabkan oleh wabak. Pada tahun 2022, kegagalan projek Luna, tiga modal dan platform perdagangan FTX secara beransur-ansur menaikkan kadar kelat kepada 3.34%.

Selepas itu, kelajuan volatiliti terus menurun: 2.94% pada tahun 2023, 2.80% pada tahun 2024, dan menurun kepada 2.24% pada tahun 2025.

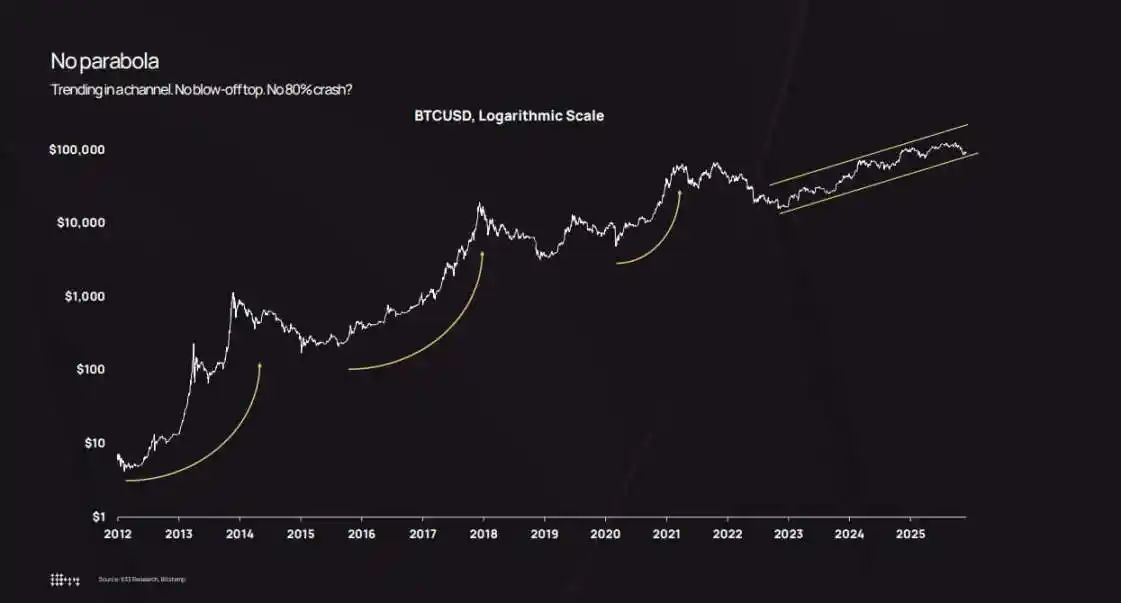

Carta harga logaritma lebih lanjut mengesahkan trend ini. Dari tahun 2022 hingga 2025, Bitcoin tidak mengalami kejatuhan ekstrem "naik mendadak dan jatuh mendadak", tetapi terus meningkat secara stabil dalam saluran kenaikan.

Walaupun terdapat sedikit jatuh semula - harga jatuh ke bawah $50,000 pada Ogos 2024 dan $80,500 pada Oktober 2025 - tetapi keadaan ini tidak mencapai tahap "kemerosotan sistemik selepas kenaikan eksponen".

Analisis menunjukkan bahawa jatuhnya kira-kira 36% pada Oktober 2025 masih berada dalam julat penarikan semula sejarah Bitcoin yang biasa. Perbezaannya ialah: sebelum ini, penarikan semula 36% biasanya berlaku di hujung julat kelajuan tinggi 7%, manakala kali ini berlaku di julat kelajuan rendah 2.2%.

Ini menciptakan "perbezaan kognitif": jatuh 36% dalam tempoh enam minggu kelihatan jelas; tetapi berbanding kitaran awal (ketika masa itu, perubahan 10% dalam sesi perdagangan harian sahaja sudah menjadi kebiasaan), pergerakan pasaran pada tahun 2025 dianggap lebih sederhana.

Syarikat pengurusan aset Bitwise merujuk bahawa volatiliti sebenar Bitcoin kini lebih rendah berbanding dengan NVIDIA, perubahan ini menetapkan semula kedudukan Bitcoin daripada "alat spekulasi murni" kepada "aset makro beta tinggi".

Carta harga logaritma Bitcoin menunjukkan bahawa harga telah meningkat perlahan dalam saluran kenaikan sejak 2022, mengelakkan lonjakan harga berbentuk parabola dan jatuh 80% yang berlaku dalam kitaran awal.

Kembangan Pasaran, Kemasukan Institusi dan Pengedaran Aset Semula

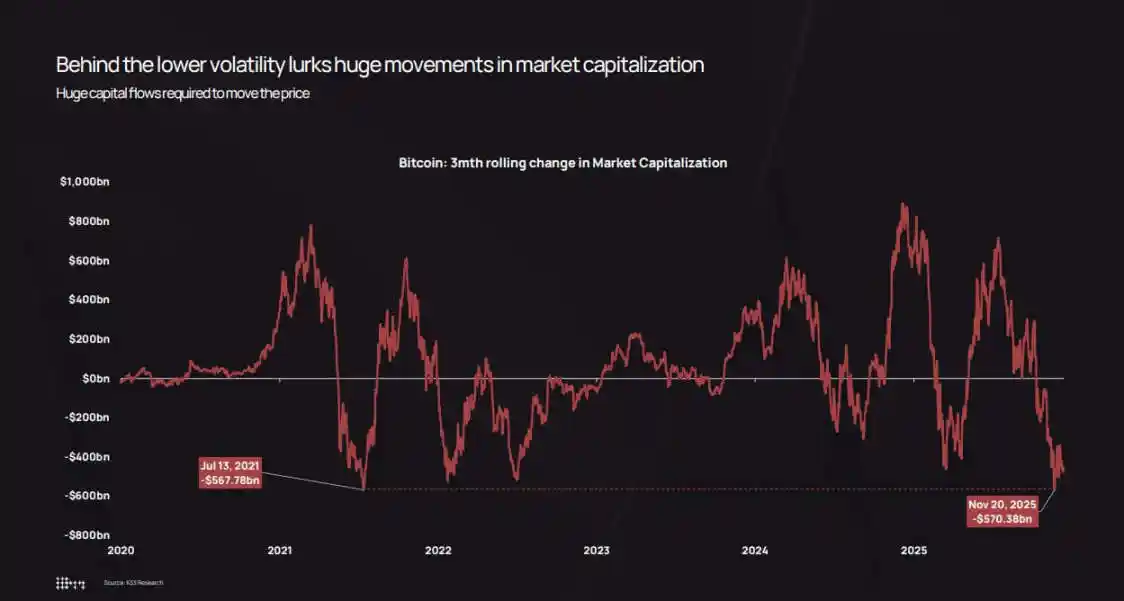

K33 berpendirian bahawa: keanjalan volatiliti sebenar bukan disebabkan oleh pengurangan aliran dana, tetapi disebabkan oleh keperluan jumlah dana yang lebih besar hari ini untuk menggerakkan perubahan harga.

Gambar rajah "Pergerakan Pasaran Bitcoin Tiga Bulan" yang dihasilkan oleh institusi ini menunjukkan bahawa walaupun semasa kitaran keliatuan rendah, pasaran tetap mengalami perubahan bernilai ribuan bilion dolar.

Dalam penurunan pada Oktober hingga November 2025, pasaran Bitcoin kehilangan kira-kira 570 billion dolar, hampir sebanyak penurunan 568 billion dolar pada Julai 2021.

Julat ayunan tidak berubah, yang berubah ialah "kedalaman" pasaran menerima ayunan ini.

Pada November 2025, julat pasaran Bitcoin untuk tiga bulan mencapai $570 bilion, walaupun kelatannya lebih rendah, tetapi jatuhnya hampir sama dengan $568 bilion pada Julai 2021.

Tiga faktor struktur utama yang mendorong ke arah pengurangan volatiliti ialah:

Pertama ialah kesan "pengumpulan dana" oleh ETF dan institusi.Statistik K33 menunjukkan bahawa ETF bersih membeli sebanyak kira-kira 160,000 Bitcoin pada tahun 2025 (walaupun lebih rendah daripada 630,000 Bitcoin pada tahun 2024, tetapi jumlahnya tetap signifikan). Gabungan pembelian ETF dan perniagaan korporat menaikkan sekitar 650,000 Bitcoin, iaitu lebih daripada 3% daripada bekalan sedia ada. Wang ini memasuki pasaran melalui "penyelarasan automatik", bukan dipandu oleh emosi FOMO (fear of missing out) daripada pelabur individu.

K33 khas menunjukkan bahawa walaupun harga Bitcoin jatuh kira-kira 30%, jumlah kekayaan yang dipegang oleh ETF hanya menurun dalam peratusan digit tunggal, tanpa berlakunya pengeluaran panik atau penutupan paksa.

Kedua ialah perbankan korporat dan pelaburan struktur.Pada akhir 2025, kumpulan kewangan syarikat telah memegang sebanyak 473,000 Bitcoin (kelajuan penambahan pada separuh kedua tahun ini sedikit perlahan). Kebanyakan permintaan baru berasal daripada penerbitan saham keutamaan dan bon tukar, bukan pembelian tunai secara langsung - kerana pasukan kewangan melaksanakan strategi struktur modal mengikut suku tahunan, bukan mengejar trend pasaran jangka pendek seperti jurutukar.

Ketiga ialah pengagihan semula aset daripada pemegang awal kepada kumpulan yang lebih luas.Analisis "Jangka Kepemilikan Aset" K33 menunjukkan bahawa sejak awal 2023, bitkoin yang tidak digunakan selama lebih daripada dua tahun mula secara konsisten "dihidupkan semula", dan dalam dua tahun lepas, kira-kira 1.6 juta bitkoin yang dipegang jangka panjang telah kembali ke dalam peredaran.

2024 dan 2025 merupakan dua tahun dengan skala pengaktifan aset tidur yang paling besar. Laporan itu menyebutkan bahawa pada Julai 2025, Galaxy Digital menjual 80,000 Bitcoin, manakala Fidelity menjual 2,040 Bitcoin.

Jualan-jualan ini secara kebetulan sejajar dengan "keperluan struktur" ETF, perpustakaan syarikat, dan institusi penjaga yang diawasi - yang terakhir ini membangunkan kedudukan secara beransur-ansur sepanjang beberapa bulan.

Pengagihan semula ini sangat penting: pengguna awal mengumpulkan Bitcoin pada harga antara $100 hingga $10,000, dengan aset yang terkumpul ke dalam dompet yang terhad; apabila mereka menjualnya, aset ini akan mengalir ke pemegang saham ETF, jadual kewangan syarikat, dan pelanggan berduit yang membeli secara kecil-kecilan melalui pelbagai portfolio pelaburan.

Hasil akhirnya ialah: kepekatan pemilikan Bitcoin berkurang, ketebalan buku pesanan meningkat, dan "kitaran umpan balik berantai" menjadi lebih lemah. Pada permulaan kitaran, jualan 10,000 Bitcoin dalam pasaran yang kurang likat boleh menyebabkan jatuhnya harga sebanyak 5% hingga 10%, yang seterusnya memicu penghentian kerugian dan penutupan kedudukan; tetapi pada tahun 2025, jualan sebegini akan menarik tempahan belian daripada pelbagai saluran institusi, dan mungkin malah mendorong kenaikan harga sebanyak 2% hingga 3%, kitaran umpan balik menjadi lebih lemah, dan keamatan volatiliti harian turut berkurang.

Pembentukan Carta Pelaburan, Kesedihan Leverage dan Tamatnya Kitaran Parabola

Ketidaktentuan sebenar merosot telah mengubah logik institusi dalam mengira "saiz kekayaan Bitcoin".

Teori portfolio moden menyatakan bahawa penimbangan aset sepatutnya berdasarkan "sumbangan risiko" berbanding "potensi pulangan". Jika pengaturan Bitcoin adalah 4%, jika kelakuan harian adalah 7%, sumbangan risiko portfolionya jauh lebih tinggi berbanding situasi kelakuan 2.2%.

Fakta matematik ini memaksa pengurus aset membuat pilihan: sama ada meningkatkan kepekatan dalam Bitcoin atau menggunakan pilihan dan produk berstruktur (dengan anggapan aset dasar mempunyai volatiliti yang lebih stabil).

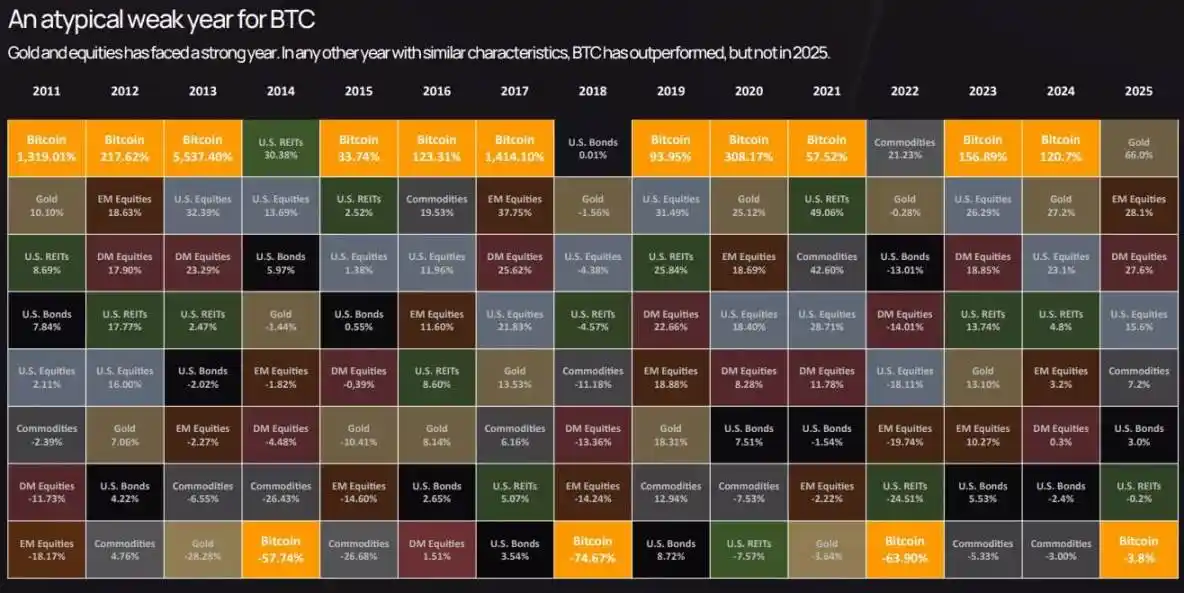

Jadual prestasi aset lintas aset K33 menunjukkan bahawa Bitcoin hampir mendapat ranking terbawah dalam pulangan aset pada tahun 2025 - walaupun pada kitaran sebelumnya Bitcoin pernah menewaskan aset lain selama beberapa tahun, pada tahun 2025 Bitcoin tertinggal dari emas dan saham.

Bitcoin berada di hujung senarai dalam prestasi aset pada 2025, jatuh sebanyak 3.8%, dan prestasinya tertinggal daripada emas dan saham dalam tahun yang tidak biasa bagi Bitcoin ini.

Ketidakefisienan ini yang digabungkan dengan volatiliti yang rendah, menjadikan Bitcoin bergerak dari "aset satelit spekulatif" kepada "aset makro utama" - risikonya serupa saham, tetapi faktor pemacu pulangan tidak berkorelasi dengan aset lain.

Pasaran pilihan juga mencerminkan peralihan ini: keamatan sembunyi pilihan Bitcoin baru-baru ini menurun bersamaan dengan keamatan sebenar, yang mengurangkan kos hed, menjadikan produk berstruktur sintetik lebih menarik.

Sebelum ini, jabatan keselarasan sering membataskan pengagih aset mengalihkan bitcoin dengan alasan "keanjalan yang terlalu tinggi". Kini, pengagih mempunyai asas kuantitatif: keanjalan bitcoin pada 2025 akan lebih rendah berbanding NVIDIA, lebih rendah berbanding pelbagai saham teknologi, dan setara dengan keanjalan pasukan saham beta tinggi.

Ini membuka saluran pelaburan baru untuk Bitcoin: termasuk dalam pelan persaraan 401(k), pengagihan oleh pengurus pelaburan berdaftar (RIA), dan portfolio syarikat insurans yang mematuhi had keanjalan yang ketat.

Data proaktif K33 meramalkan bahawa dengan saluran-saluran ini dibuka, aliran bersih Amanah Indeks (ETF) pada 2026 akan melebihi 2025, membentuk "kitaran penguatkuasaan diri": lebih banyak dana institusi yang masuk → keanjalan berkurang → lebih banyak tempahan institusi yang dinyahkunci → lebih banyak dana yang masuk.

Namun, "kemurungan" pasaran adalah bersyarat. Analisis instrumen terbitan K33 menunjukkan bahawa sepanjang tahun 2025, kontrak berterusan Bitcoin yang tidak ditutup berkembang secara stabil dalam persekitaran "kelajuan pergerakan yang rendah, kenaikan kuat", dan akhirnya meletuskan kejadian penutupan pada 10 Oktober - menghapuskan $19 bilion long leverage dalam satu hari sahaja.

Penurunan saham ini berkaitan dengan kenyataan Presiden Trump mengenai tarian dan "sentimen lindung nilai" yang meluas, tetapi mekanisme utamanya tetap berkaitan dengan isu instrumen terbitan: kelebihan kedudukan jangka pendek berleverage, kelikuidan yang rendah pada hujung minggu, dan pemulihan margin untuk pelaburan hijau.

Walaupun kadar volatiliti sebenar setahun ialah 2.2%, ia mungkin masih menyembunyikan "hari kegawatan ekstrem disebabkan oleh margin call berleverage". Perbezaannya ialah: kejadian sedemikian kini dapat diselesaikan dalam beberapa jam sahaja, bukan berlarutan selama beberapa minggu; dan kerana permintaan tunai ETF dan perniagaan korporat menyediakan "dasar harga", pasaran boleh pulih dengan cepat.

Latar belakang struktur pada tahun 2026 menyokong pandangan "kelajuan volatiliti akan kekal rendah atau berkurangan lagi": K33 meramalkan bahawa dengan bekalan Bitcoin dua tahun yang semakin stabil, jualan oleh pemegang awal akan berkurang; selain itu, terdapat juga isyarat positif dari segi pengawalseliaan - Akta Kejelasan Amerika Syarikat (CLARITY Act), pelaksanaan lengkap MiCA di Eropah, dan pembukaan saluran 401(k) dan pengurusan kekayaan oleh Morgan Stanley dan Bank of America.

Ramalan data "Peluang Emas" K33 meramalkan Bitcoin akan mengatasi indeks saham dan emas pada tahun 2026 - disebabkan oleh penembusan peraturan dan kesan aliran dana baru, yang akan melampaui tekanan jualan oleh pemegang sedia ada.

Sama ada ramalan ini boleh direalisasikan masih belum pasti, tetapi mekanisme yang mendorong ramalan ini - peningkatan kelikuidan, infrastruktur institusi yang lebih baik, dan pengawasan yang jelas - memang memberi sokongan kepada kestabilan yang rendah.

Akhirnya, pasaran Bitcoin akan bergerak jauh dari sifat "tepi spekulasi" pada tahun 2013 atau 2017, dan lebih hampir kepada "aset makro institusi yang tinggi likuiditi".

Ini bukan bermaksud Bitcoin menjadi "membosankan" (seperti pulangan yang rendah atau kurangnya naratif), tetapi bermaksud "peraturan permainan telah berubah": laluan harga lebih sederhana, pasaran pilihan dan kecairan ETF lebih penting berbanding sentimen runcit, perubahan utama pasaran terletak pada struktur, tahap leverage, dan komposisi pihak pembeli dan penjual.

Pada tahun 2025, walaupun Bitcoin telah melalui perubahan kawal selia dan struktur yang terbesar dalam sejarah, dari segi kelatihan, ia telah menjadi "aset yang stabil dan berbadan korporat".

Nilai penting daripada peralihan ini ialah: keamatan volatiliti yang rendah bukanlah isyarat "aset kehilangan keupayaan", tetapi tanda "pasaran sudah memadai matang untuk menampung dana peringkat institusi tanpa runtuh."

Kitaran tidak tamat, hanya kos yang mendorong kelakuan pasaran menjadi lebih tinggi.

Klik untuk mengetahui BlockBeats dan jawatan kosong yang ditawarkan

Sertai komuniti rasmi Ludi BlockBeats:

Telegram Kumpulan Langganan:https://t.me/theblockbeats

Kumpulan Telegram:https://t.me/BlockBeats_App

Akaun rasmi Twitter:https://twitter.com/BlockBeatsAsia