Penulis: Zhou, ChainCatcher

Sejak akhir tahun lalu, syarikat perlombongan yang disenaraikan telah memulakan gelombang penjualan besar-besaran.

Cango menjual sekitar 60% daripada 4,451 Bitcoin yang dipegangnya pada Februari, Bitdeer menyelesaikan seluruh stok Bitcoin pada Januari, dan Riot Platforms menjual berkali-kali pada Disember、kuartal pertamamenjual3778 BTC,Core Scientific sebelum inijuga merancang untuk menjual sekitar 2,500 Bitcoin pada kuartal pertama.

Baru-baru ini, syarikat penambang terkemuka MARA mengumumkan bahawa hanya dalam tempoh tiga minggu dari 4 hingga 25 Mac, syarikat tersebut telah menjual 15,133 bitcoin, menghasilkan lebih daripada US$1 bilion. Pada masa yang sama, syarikat tersebut mengumumkan pemotongan kira-kira 15% pekerja, sebagai sebahagian daripada transformasi strategik kepada syarikat infrastruktur tenaga dan digital.

Sebenarnya, penjualan Bitcoin oleh penambang bukanlah perkara baru. Pada pasaran bearish tahun 2018 dan 2022, syarikat penambangan juga mengalami penghapusan dan penyerahan besar-besaran, dan yang tinggal ialah pemain yang lebih cekap. Hanya kali ini, penjualan bukan hanya dipicu oleh penurunan harga kripto, tetapi mereka juga mempunyai destinasi baru—pusat data AI.

Satu, tiga motivasi di sebalik jualan

Secara zahir, ia adalah jualan kolektif olehsyarikat penambangyangberlaku, tetapi apabila dianalisis lebih mendalam,motif di sebalikmerekatidak seragam, dan boleh dibahagikan kepada tiga jenis logik jualan yang berbeza.

Penambangan itu sendiri sudah mengalami kerugian

Jenis pertama, dan yang paling langsung: tekanan kos.

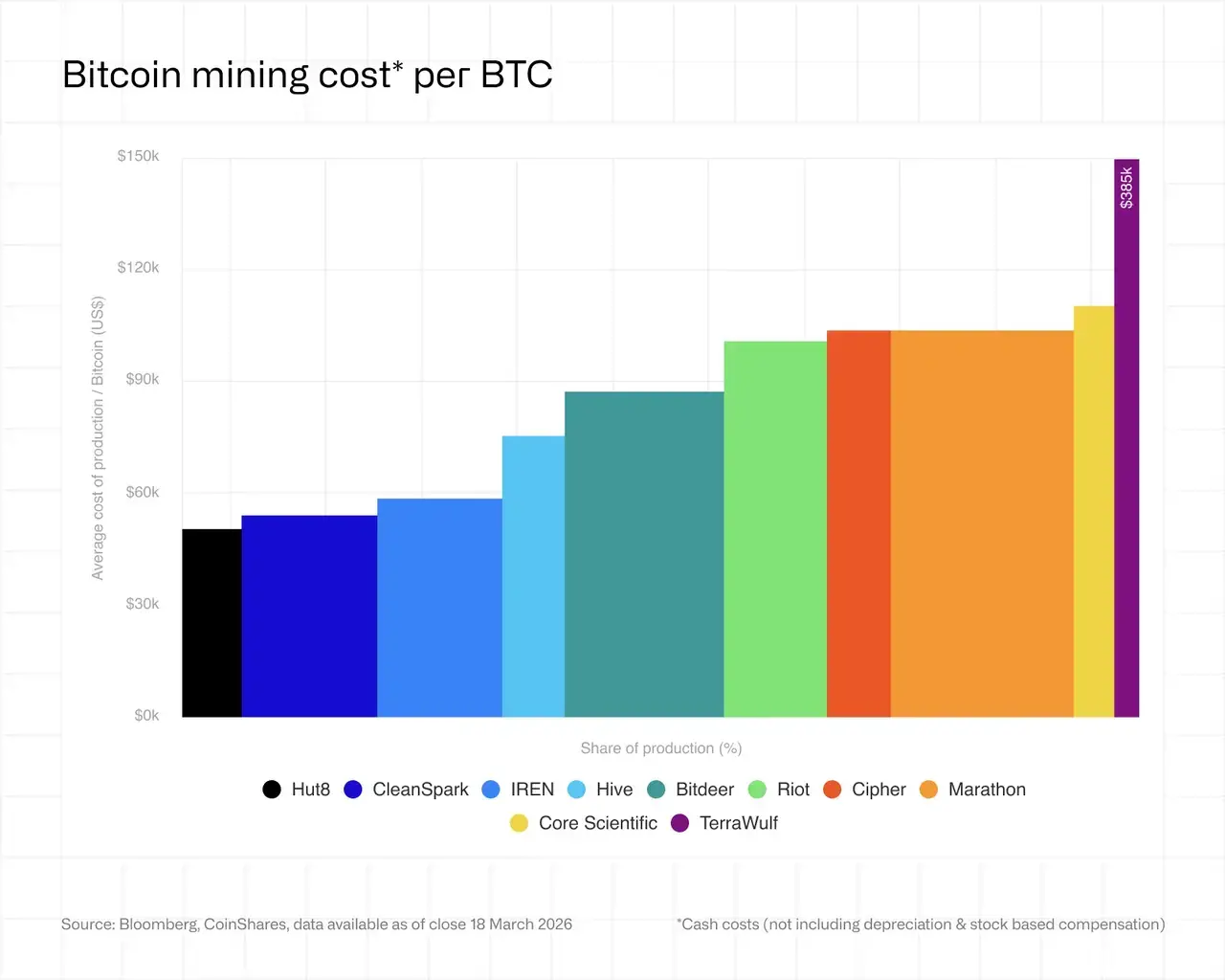

CoinShares Laporan Pertambangan Terkinimenunjukkan bahawa kos tunai purata tertimbang untuk menggali satu BTC oleh syarikat pertambangan yang disenaraikan kini adalah sekitar US$79,995, manakala harga pasaran BTC beredar antara US$68,000 hingga US$70,000, dengan kerugian purata hampir US$19,000 setiap satu, dan keseluruhan berada dalam keadaan kerugian sekitar 21%.

Ini bukan lagi masalah ruang keuntungan yang menyempit, tetapi masalah sama ada arus tunai akan mampu bertahan jika terus ditambang.

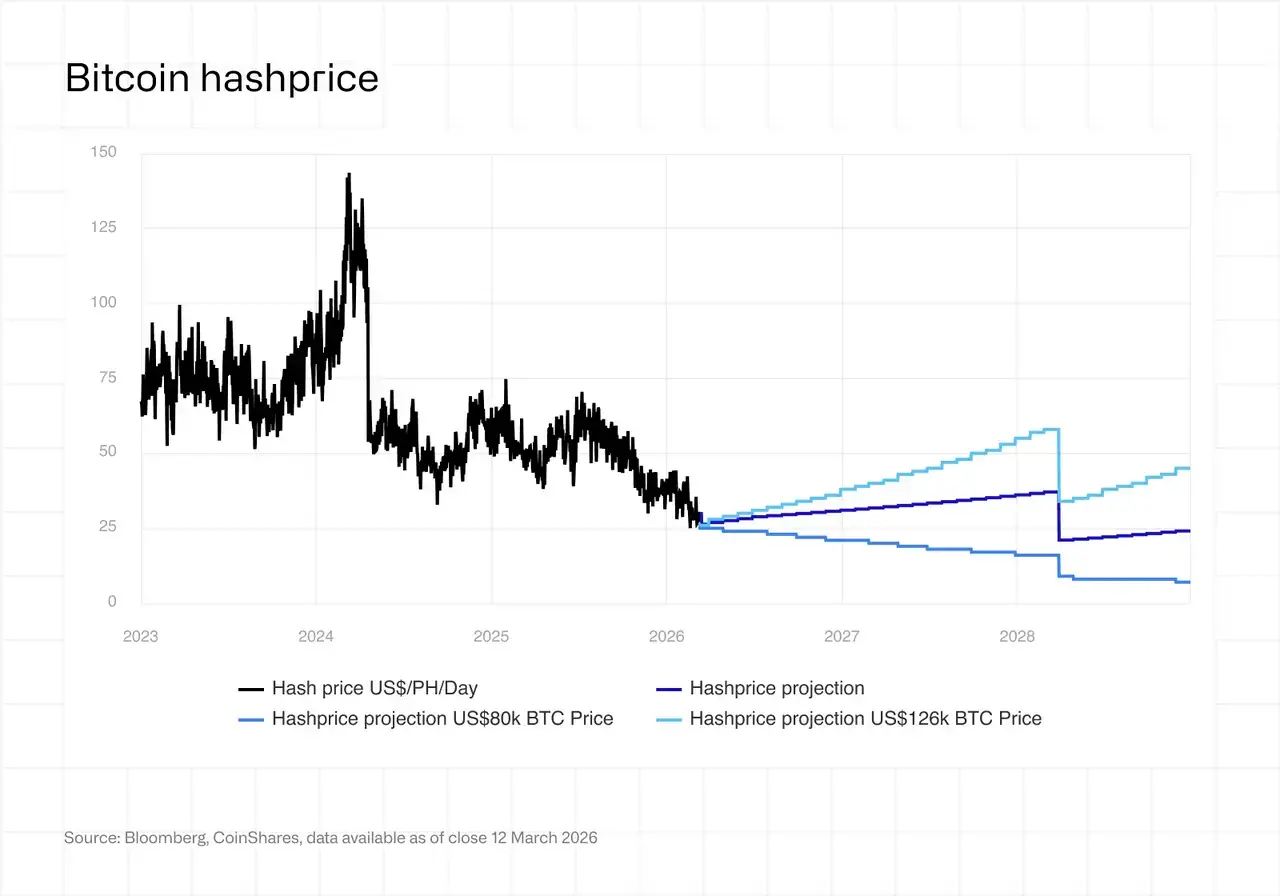

Reportalsoshowed that hash rate prices dropped to as low as $28 to $30/PH/day in early March, setting a new post-halving low.At this level, most active miners would need electricity costs below $0.05/kWh to maintain cash profitability.Currently,,approximately 15% to 20% of global miners are on the brink of break-even.

Sementara itu, ketegangan geopoliitik di Timur Tengah sedang mendorong harga tenaga, menyebabkan kos elektrik terus tertekan, dan ini adalah pemboleh ubah luaran yang tidak boleh dikawal oleh syarikat pertambangan sendiri.

QCP Group dalam laporan tersebut menunjukkan bahawa di bawah harga bitcoin yang jauh di bawah kos penambangan purata, tekanan terhadap syarikat penambangan jelas, dan keutamaan likuiditi telah melebihi strategi penyimpanan kripto.

Under this context, forcertainmining companies, selling Bitcoin is a practical necessity to sustain operations.

AI menyediakan logik pendapatan yang lebih stabil

Motif kedua, yang lebih strategik, juga merupakan bahagian paling menarik untuk dikaji dalam penjualan ini.

Analisis Bloomberg menunjukkan bahawa dana penjualan kali ini sedang dialihkan ke bidang kecerdasan buatan, berbeza dengan penjualan sebelumnya yang bertujuan untuk menutup kos.

Di sebalik inilogik perniagaannyasangat jelas: pendapatan penambangan sangat bergantung pada harga mata wang, kesukaran pengiraan, dan kadar elektrik, dengan volatiliti yang sangat tinggi. Sebaliknya,infrastruktur AI lebih mirip sewa jangka panjang, laporan CoinShares menunjukkan margin keuntungannya boleh mencapai 80% hingga 90%, dengan pendapatan yang boleh diramalkan dalam jangka panjang.

Lebih penting lagi, syarikat perlombongan sudah memiliki sumber daya yang siap pakai—kontrak kuasa murah, pusat data yang telah dibina, sistem penyejukan yang lengkap, dan pasukan operasi dan penyelenggaraan yang berpengalaman.

Sebahagian analis menunjukkan bahawa kos pembinaan infrastruktur penambangan bitcoin adalah sekitar $700,000 hingga $1,000,000 per megawatt, manakala infrastruktur AI mencapai $8,000,000 hingga $15,000,000 per megawatt, dan jurang kos yang besar ini sedang dimanfaatkan secara besar-besaran oleh syarikat penambang.

Perlu diperhatikan bahawa sejumlah pendorong yang tidak disangka—raksasa teknologi dan institusi kewangan tradisional—berdiri di belakang transformasi ini.

Sebelum ini,Google telah mengumumkan sokongan kredit melebihi US$5 bilion melalui jaminan kredit untuk komitmen sewa platform awan AI Fluidstack, serta memberi jaminan untuk transformasi AI oleh syarikat penambang seperti TeraWulf, Cipher Mining, dan Hut 8, serta memperoleh ekuiti yang sepadan; Microsoft telah menandatangani kontrak perkhidmatan awan AI selama lima tahun bernilai US$9.7 bilion dengan syarikat penambang IREN; manakala Morgan Stanley memberikan pinjaman US$500 juta kepada Core Scientific, dengan jumlah potensi sehingga US$1 bilion.

他们的入场,为矿企的这场转型提供了远比想象中更坚实的资本背书。

Meanwhile,Core Scientific, TeraWulf, Hut 8, Cipher and other mining companies have successively signed large-scale AI/HPC contracts, with a cumulative value exceeding $70 billion. CoinShares report mentions that mining companies with AI/HPC contracts have valuation multiples approximately twice that of pure mining companies, and the market is rewarding companies that have successfully transitioned early with a valuation premium.

Walaupun syarikat penambang yang paling sihat secara kewangan dan mempunyai leverage paling rendah seperti HIVE telah secara aktif mengurangkan operasi penambangan dan beralih kepada ekspansi pusat data AI, ini menunjukkan bahawa tekanan untuk berubah bukan lagi situasi eksklusif kepada syarikat penambang dengan utang tinggi, tetapi merupakan pilihan berarah yang dihadapi oleh seluruh industri.

Gunakan BTC secara aktif sebagai alat kewangan

Logik ketiga, lebih bijak dan paling proaktif.

Sebahagian syarikat penambang memilih menjual BTC, bukan kerana tekanan perniagaan, tetapi sebagai alat untuk mengoptimumkan laporan kewangan,sepertiMARA. Operasi spesifiknya ialah: menggunakan hasil pencairan, membeli semula bon boleh tukar yang telah dikeluarkan sebelum ini pada harga diskon di bawah nilai nominal, selain mengurangkan skala liabiliti, juga mengurangkan risiko pengurangan ekuitas yang berpotensi.

Bagi perusahaan pertambangan semacam ini, peranan BTC di atas neraca telah berubah secara halus, dari simpanan jangka panjang yang melambangkan keyakinan, menjadi aset strategik yang boleh diuruskan dengan fleksibel.

Selain itu, dalam jualan kali ini juga muncul sejenis penjual yang agak jarang: negara berdaulat.

Data on-chain menunjukkan, simpanan BTC oleh kerajaan keluarga kerajaan Bhutan telah menurun sebanyak kira-kira 66% daripada puncak akhir 2024, dengan saiz transaksi tunggal pada bulan Mac meningkat kepada antara $35 juta hingga $45 juta, dan tempoh penjualan terus mempercepat.

Berbeza dengan kebanyakan negara yang mengumpulkan BTC melalui pembelian pasaran, simpanan Bhutan berasal daripada penambangan hidroelektrik tempatan, dan pengurangan besar-besaran ini mungkin berkaitan dengan keperluan pendanaan projek pembangunan kebangsaannya. Ini juga merupakan salah satu tindakan pengurangan bitcoin kerajaan terbesar yang pernah direkodkan.

Tiga logik yang bertindih—kerugian penambangan, transformasi AI, dan pengoptimuman hutang, ditambah dengan tekanan jual di peringkat kedaulatan—pasar sedang mengalami tekanan bekalan struktural dari pelbagai arah dan sifat yang berbeza. Kepercayaan syarikat penambang terhadap Bitcoin sedang dibentuk semula oleh logik perniagaan yang lebih realistik.

二、Setelah keluar, masing-masing melanjutkan jalan sendiri

Of course,selling does not equate to fully exiting; the remaining holdings and subsequent strategies of various mining companies are showing markedly different divergences.

Tiga laluan, tiga pilihan

Jalan pertama,teruskan penambangan,.

Diwakili oleh CleanSpark dan HIVE. Tidak mengikuti narasi transformasi AI, tidak menambah utang, tetapi menggunakan kombinasi elektrik berharga rendah, mesin penambangan generasi baru, dan leverage rendah untuk berusaha unggul dalam proses pembersihan industri. Logikanya ialah, apabila kapasitas berkos tinggi keluar secara berperingkat, keuntungan unit pengiraan bagi perusahaan penambang yang tinggal akan meningkat.

CleanSpark pernah menyatakan secara terbuka bahawa pada tahap harga pengiraan semasa, melanjutkan pelaburan besar-besaran dalam penambangan Bitcoin "tidak lagi secara ekonomi munasabah", tetapi syarikat ini masih memilih untuk setia kepada bisnes utamanya, dengan berspekulasi bahawa kitaran akannya akan berbalik.

Terkenalenkripsi KOLBlue Foxmenunjukkan bahawa sejarah hampir setiap kali pengurangan separuh, terdapat penambang yang menyerah, dan yang tinggal biasanya pemain yang lebih cekap, yang mendapat bahagian yang lebih besar dalam pulihan seterusnya.

Bagi perusahaan penambangan semacam ini, kekalan kepada penambangan bukanlah kekerasan, tetapi kepercayaan terhadap pola siklus.

Jalan kedua,berjalan dengan dua kaki.

Diwakili oleh MARA, IREN, Riot. Menyimpan simpanan BTC dalam skala yang signifikan, sambil menyusun strategi di bidang AI/HPC, untuk menyeimbangkan fluktuasi siklikal pendapatan penambangan dengan pendapatan yang relatif stabil dari bisnis AI.

Syarikat-syarikat ini pada dasarnya sedang menyelesaikan soalan pengagihan aset, di mana jawapannya berbeza mengikut syarikat, tetapi logik utamanya ialah dua garis perniagaan saling menyokong dan mengurangkan risiko tunggal.

Jalan ketiga,beralih sepenuhnya kepada AI.

Diwakili oleh Core Scientific, TeraWulf, Cipher. Pemegangan BTC telah keluar dari kedudukan aset utama, dan penambangan perlahan-lahan menjadi bahagian sampingan kepada perniagaan pusat data.

CoinShares menganggarkan bahawa pada akhir 2026, pendapatan AI daripada sebahagian syarikat penambang mungkin mencapai 70%, manakala peratusan pendapatan penambangan mungkin turun daripada sekitar 85% pada awal 2025 kepada kurang daripada 20%. Syarikat-syarikat ini secara rasmi masih dianggap sebagai syarikat penambang, tetapi pada hakikatnya sedang berubah menjadi operator infrastruktur AI yang bermula dengan penambangan.

这条路潜在的风险是,重资产转型意味着巨额债务负担,一旦 AI 需求出现降温,两端业务都将承压。

也有观点指出,Google melalui Fluidstack membina struktur jaminan kredit yang sebenarnya menciptakan risiko pasangan perdagangan yang sangat terpusat—seluruh rantai arus tunai bergantung kepada Fluidstack sebagai pihak perantara, dan sekiranya pasaran sewa AI mengalami perubahan besar, struktur ini akan menjadi kegagalan titik tunggal.

BTC pricedecidestheirdestiny

Sama ada anda memilih jalan mana pun, ia akhirnya bermuara pada pemboleh ubah yang sama: pergerakan harga BTC.

CoinShares memberikan tiga senario:

● Jika BTC pulih kepada US$100,000 pada akhir 2026, harga kekuatan pengiraan akan pulih kepada sekitar US$37/PH/hari, keuntungan penambangan akan membaik, dan tekanan keseluruhan industri cenderung reda;

● Jika berterusan di bawah USD 80,000, penambang berkos tinggi akan mempercepat proses penjualan, dan model tradisional menambang dan menyimpan币 untuk menanti pasaran bull akan menjadi semakin sukar untuk diteruskan;

● Jika menembus titik tertinggi sejarah, harga pengiraan mungkin melonjak ke $59/PH/hari, dan industri akan memasuki kitaran ekspansi baharu.

Penutup

Secara keseluruhan, syarikat penambang hanya menghadapi dua kemungkinan akhir: sama ada harga kripto pulih semula dan kembali kepada bisnes utama, di mana segala yang berlaku sekarang hanyalah catatan sejarah berulang; atau hargaterusrendah, dengan lebih ramai syarikat penambang berubah menjadi pusat data AI, dan model perniagaan menambang serta menyimpan kripto sambil menunggu pasaran bull menjadi semakin jarang dalam industri ini.

However,there is another issue beyond the business logic worth questioning. Mining companies are not ordinary publicly traded companies; continuous investment in hash rate is itself the security budget for the Bitcoin network.

Sazmining CEO Kent Halliburton 曾直言,这些公司"手握电力合同、土地和基础设施,却将这些资源拱手相让给微软和谷歌,换取租金支票,从保护比特币网络,变成了为超大规模云服务商保管机架空间"。

Apabila penambangan tidak lagi menghasilkan pulangan ekonomi yang mencukupi, keputusan perniagaan yang rasional adalah memindahkan sumber daya; tetapi jika tren ini berterusan meluas, siapa yang akan menanggung kos jangka panjang untuk memelihara keselamatan rangkaian Bitcoin akan menjadi masalah yang perlu dihadapi.

Masalah ini, sejarah mungkin telah memberikan jawapannya.

Rangkaian Bitcoin telah mengalami beberapa kali pembersihan penambang berskala besar, dan setiap kali itu, ia beroperasi dengan kecekapan yang lebih tinggi.

Tetapi kali ini, penambang yang pergi tidak hanya mematikan mesin mereka.

Zaman telah berubah.