TL;DR

- Penggali bitcoin membina infrastruktur tenaga yang kini bernilai lebih tinggi daripada peralatan komputasi mereka.

- Syarikat AI memerlukan sistem penghantaran kuasa yang telah dibina selama bertahun-tahun oleh penambang.

- Pasar hutang menunjukkan bahawa kreditur memandang syarikat infrastruktur AI sebagai risiko yang lebih tinggi berbanding utiliti.

Terdapat aset yang telah dibina oleh penambang bitcoin selama bertahun-tahun tanpa menyedari ia akan bernilai lebih tinggi daripada komputasi itu sendiri: infrastruktur penghantaran tenaga. Substesen, sambungan penghantaran, perjanjian bekalan kuasa jangka panjang, pasukan operasi yang mampu mengekalkan peralatan beroperasi 24 jam sehari. Semuanya memerlukan perbelanjaan berbilion dolar dan mengambil bertahun-tahun untuk negosiasi. Dan kini ternyata ia tepat apa yang industri kecerdasan buatan tidak mampu bina dengan cepat.

Itu adalah tesis di sebalik migrasi tersebut. Bukan kerana penambang meninggalkan Bitcoin — ramai masih menjalankan kedua-dua perniagaan secara serentak. Apa yang mereka sedari ialah mereka memiliki titik sempit ekonomi digital dalam kitaran seterusnya: kapasiti tenaga yang telah dipasang di lokasi yang bersambung ke grid, infrastruktur penyejukan yang sudah beroperasi, dan pasukan teknikal yang dilatih dalam persekitaran pengiraan berketumpatan tinggi. Menjual kapasiti itu kepada beban kerja AI menghasilkan margin yang jarang boleh dijamin secara berterusan oleh penambangan, yang tertakluk kepada kemeruapan harga Bitcoin dan pengurangan berturut-turut.

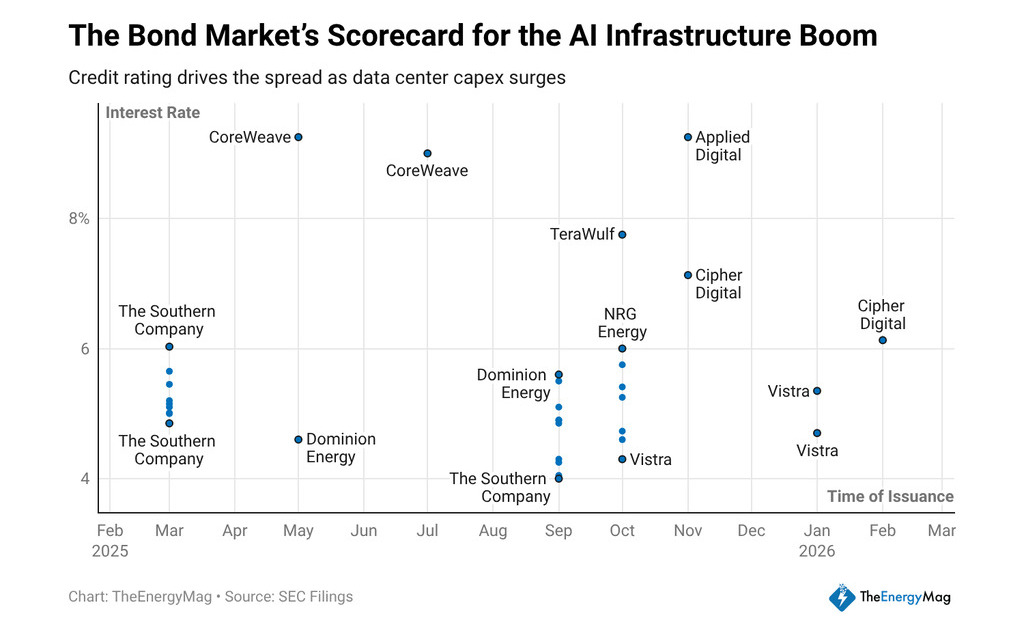

Dalam tempoh dua belas bulan terakhir, syarikat-syarikat dalam sektor ini mengumpulkan kira-kira $33 bilion dalam nota senior jangka panjang, dan kupon yang mereka bayar menceritakan kisah yang tepat tentang bagaimana pemberi pinjaman membaca model tersebut. CoreWeave menutup penempatan pada 9.25% dan 9%. Applied Digital membayar 9.2%. TeraWulf mengeluarkan pada 7.75%. Cipher Mining pada 7.125% dan 6.125%. Semuanya adalah syarikat-syarikat yang bergerak, dalam tahap yang berbeza, melalui laluan yang sama: daripada pengendali penambangan kepada penyedia infrastruktur komputasi AI.

Apa yang Dikatakan Kos Wang Mengenai Model

Seorang pelabur pendapatan tetap tidak membiayai naratif—mereka membiayai arus tunai. Apabila seorang pemberi pinjaman mengenakan caj sebanyak 300 hingga 500 titik asas lebih tinggi kepada syarikat infrastruktur AI berbanding utiliti yang diatur, mereka sedang menyatakan pendapat mengenai keterjaminan arus tersebut.

Perkhidmatan awam mempunyai pendapatan yang disokong kontrak yang ditinjau oleh pengawas, struktur kadar yang diluluskan, dan aset yang mempunyai tempoh faedah yang diukur dalam beberapa dekad. Syarikat yang berpindah dari penambangan ke AI mempunyai perjanjian offtake—kontrak penghantaran jangka panjang dengan pelanggan yang berjanji untuk mengkonsumsi kapasiti pengiraan—tetapi pemberi pinjaman masih tidak memberikan kedudukan institusi yang sama kepada mereka.

Perbezaan ini tidak tidak masuk akal. Kontrak pengambilan dengan pelanggan AI hanya sekuat kecekapan pelanggan tersebut dan permintaan berterusan terhadap model yang dijalankannya. Jika pasar AI menghadapi penyesuaian permintaan, atau jika kepekatan pelanggan di kalangan beberapa syarikat teknologi mencipta risiko pihak lawan, arus tunai daripada operasi tersebut menjadi kurang boleh diramalkan berbanding syarikat pengagihan kuasa. Pemberi pinjaman menetapkan bayaran untuk perbezaan ini, dan kupon yang kelihatan di pasaran mencerminkan tepat pengiraan itu.

Bagi pelabur dalam aset digital, spread membawa maksud tambahan. Perbezaan antara apa yang dibayar oleh syarikat infrastruktur AI dan apa yang dibayar oleh aset terkonsolidasi sama dengan kos peralihan. Sehingga syarikat dalam sektor ini mengumpul sejarah arus tunai yang mencukupi di bawah kontrak jangka panjang, pasaran kredit akan terus memperlakukan mereka sebagai pelaburan pertumbuhan. Ini memberi tekanan kepada margin operasi, kerana sebahagian arus tunai yang dihasilkan terus digunakan untuk membayar hutang yang mahal.

Skala pertaruhan menjadi jelas apabila melihat kapasiti elektrik yang dirancang: syarikat penambangan mempunyai kira-kira 30 gigawatt kapasiti baharu yang sedang dibangunkan untuk beban kerja AI, hampir tiga kali ganda daripada yang mereka operasikan semasa ini.

Tidak semua kapasiti itu akan dibina mengikut jadual yang diumumkan atau pada kos yang dijangkakan — penundaan, batasan grid penghantaran, dan kos pembinaan adalah pemboleh ubah yang secara sejarah meredakan pulangan yang diumumkan dalam persembahan pelabur. Tetapi arah modal jelas, dan keputusan Nvidia — pertumbuhan keuntungan 94%, pertumbuhan pendapatan 73%, jualan kuartalan sebanyak $68.1 bilion — mengesahkan bahawa permintaan pengiraan yang mendorong keputusan pelaburan itu tidak menunjukkan tanda-tanda penurunan.

Model perniagaan yang dihasilkan menggabungkan dua logik yang sebelumnya beroperasi secara berasingan

Di satu sisi, logik pengendali infrastruktur tenaga: memaksimumkan masa operasi, meminimumkan kos per megawatt-jam, serta negosiasi kontrak bekalan kuasa yang melindungi margin daripada kemeruapan pasaran spot. Di sisi lain, logik penyedia perkhidmatan pengiraan: menarik pelanggan dengan beban kerja yang intensif, menandatangani kontrak jangka panjang yang membenarkan utang yang dikeluarkan, serta membina asas pendapatan berulang yang akhirnya meyakinkan pemberi pinjaman untuk mengurangkan kupon.

Kejayaan model ini bergantung pada sama ada syarikat-syarikat berjaya memampatkan jurang itu sebelum hutang semasa jatuh tempo. Jika dalam dua atau tiga tahun mereka boleh mendanai semula pada 5% atau 6% berbanding 9% semasa ini, perniagaan membaik secara struktur. Jika kontrak offtake tidak diperbaharui, jika pelanggan berpindah ke infrastruktur propriety, atau jika harga tenaga naik lebih pantas daripada pendapatan perkhidmatan pengiraan, kos tetap hutang yang mahal menjadi beban yang memampatkan pulangan dan memaksa peluasan atau struktur semula.

Bagi pelabur aset digital yang menilai eksposur terhadap segmen ini, soalannya bukan sama ada peralihan penambang ke AI masuk akal sebagai teori jangka panjang — ia jelas masuk akal. Soalannya ialah bahagian struktur modal mana yang sesuai untuk dipegang. Hutang pada 9% menawarkan hasil dengan keutamaan pencairan, tetapi keuntungan potensi terhad.

Ekuiti menangkap apresiasi jika model berfungsi, tetapi menyerap kerugian terlebih dahulu jika kontrak tidak berlaku. Spread pada surat berharga tersebut bukan sekadar data pasaran kredit—ia adalah harga masuk untuk satu soalan yang belum memiliki jawapan.