Selepas laporan eksklusif Axios sehari sebelumnya yang menyatakan “kedua-dua pihak hampir mencapai perjanjian”, pasaran sempat tenggelam dalam perasaan optimis, dengan S&P 500 mencatatkan rekod tertinggi baru, sementara Nasdaq turut memecahkan rekod. Pada Rabu, S&P 500 melonjak 1.46% kepada 7,365.12, manakala Nasdaq meletup 2.02% kepada 25,838.94, kedua-duanya mencapai tahap penutupan tertinggi sejarah.

Perasaan positif ini tidak bertahan selama 24 jam.

Seorang jurucakap Kementerian Luar Negeri Iran menyatakan pada hari Rabu bahawa cadangan perdamaian dari Washington "masih dalam tinjauan", sementara dua tuntutan utama dalam cadangan tersebut—penghentian pengayaan uranium dan pembukaan semula Selat Hormuz—masih belum terselesaikan. Garis merah Iran terhadap simpanan uranium tetap tidak berubah. Keyakinan jangka panjang yang terkumpul pada hari sebelumnya dengan cepat terkikis oleh berita ini. Suasana risiko berbalik. Ketiga-tiga indeks saham AS ditutup merah, dengan sektor semikonduktor menjadi yang paling teruk, dan saham kecil mengalami tekanan paling berat.

Narasi utama: Perjanjian perdamaian, masih jauh dari capaian

Pasar telah memahami perang ini secara sangat biner, sama ada berjaya mencapai perjanjian atau terus berperang.

Ketukan diplomatik minggu ini menciptakan ritme volatiliti yang besar. Pada hari Isnin, Trump mengumumkan penangguhan misi pengawalan "Project Freedom", dengan perantara Pakistan mengeluarkan isyarat positif, dan pada hari Selasa, media Arab Saudi bahkan meramalkan bahawa akses ke Hormuz akan mencapai terobosan dalam "beberapa jam", menyebabkan harga minyak jatuh tajam, minyak AS merosot lebih daripada 5% semasa sesi, manakala Brent jatuh di bawah $97.

Namun, pihak Iran segera menenangkan situasi. Kementerian Luar Negeri Iran secara jelas menyatakan bahwa pengayaan uranium adalah garis merah, bukan sebagai tawar-menawar dalam perundingan. Pada masa yang sama, Pasukan Revolusi Islam mengumumkan akan membina "sistem pengawasan" baru di Hormuz, mengisyaratkan bahawa walaupun lalu lintas dibuka semula di masa depan, ia akan menjadi pembukaan terpilih di bawah kepimpinan Iran, bukan pemulihan tanpa syarat.

Sementara itu, Jabatan Kewangan Amerika pada hari yang sama mengumumkan penambahan sanksi terhadap rangkaian minyak Iran yang berkaitan, dan dilaporkan bahawa tentera AS menggunakan kekuatan terhadap sebuah kapal minyak Iran yang melanggar blokade di selat itu, menunjukkan tekanan ekonomi dan penghinaan tentera berjalan serentak, mencerminkan bahawa kerajaan AS tidak menunjukkan tanda-tanda akan melepaskan tekanan.

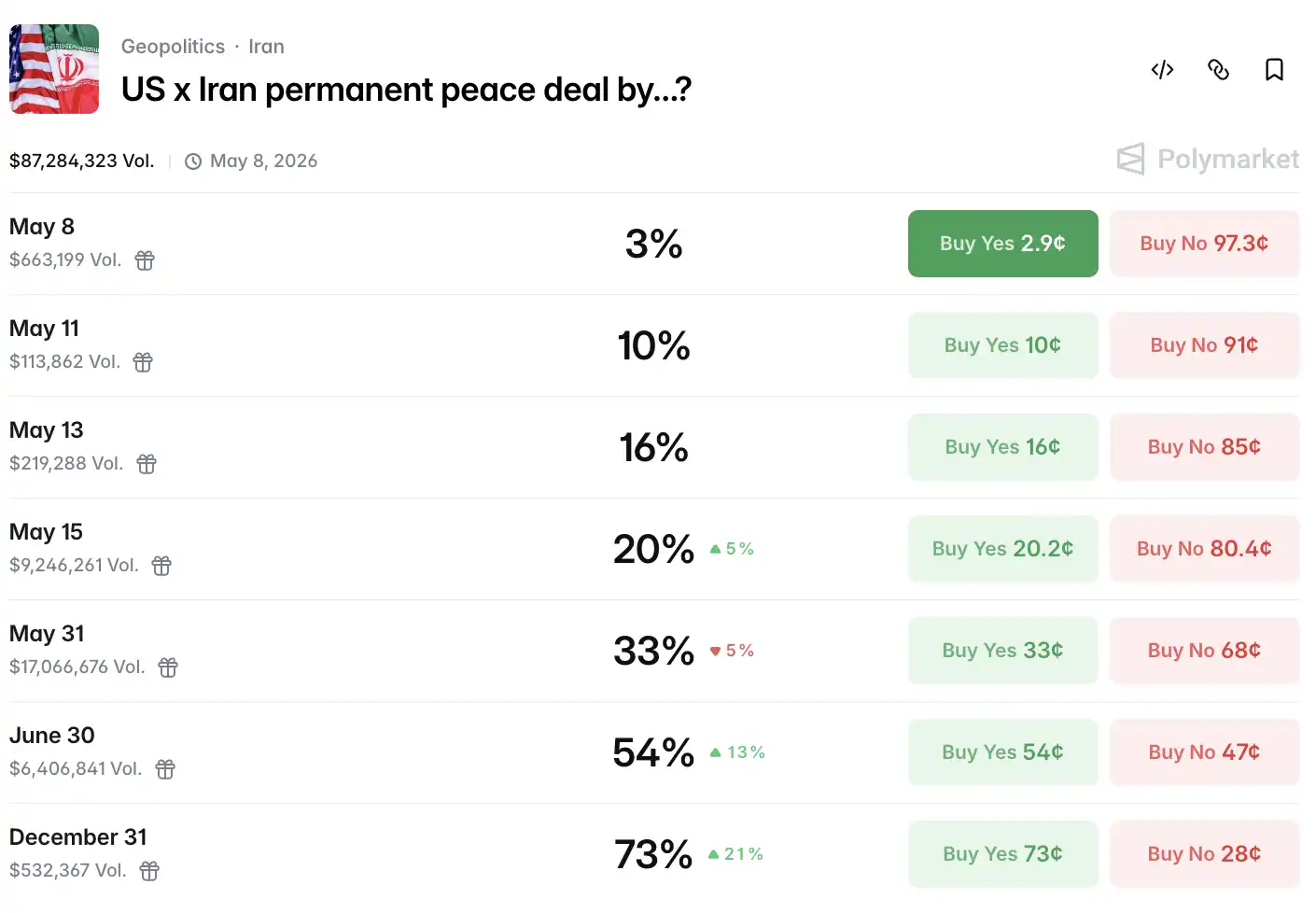

Data Polymarket menunjukkan kebarangkalian mencapai perjanjian damai sebelum 15 Mei telah jatuh kepada 15%, daripada 20% pada masa penerbitan.

Oleh itu, harga minyak membentuk bentuk V yang tajam.

Semasa sesi, futures Brent sempat jatuh ke $96.73, turun lebih 12%. Selepas berita perbincangan semakin memburuk, pembeli kembali masuk, dan Brent menutup hampir pada $100, sementara WTI menutup hampir pada $90.5, kedua-duanya berjaya bertahan di paras bulat penting.

Perlu diperhatikan bahawa Brent Spot telah jatuh di bawah Brent Forward Terdekat, yang merupakan isyarat pembalikan struktur premium spot, menunjukkan bahawa bekalan minyak mentah fizikal semasa relatif mencukupi, berbeza secara struktur daripada risiko geopolitik yang dihargai oleh pasaran futures.

Di luar selat, eksport minyak mentah Amerika mencapai rekod tertinggi minggu lepas, dengan pembeli global mempercepat peralihan kepada sumber bekalan Amerika untuk mengelakkan risiko pengangkutan di Timur Tengah.

Sementara itu, Aldo Spanjer, Ketua Strategi Energi di BNP Paribas, secara langsung meninggalkan pasaran tenaga: "Hasilnya terlalu binari, berita utama cukup untuk memicu stop-loss, kejadian ini telah berlaku lima kali minggu ini, hampir tidak mungkin untuk diperdagangkan." Analis tenaga TP ICAP, Scott Shelton, menyebut situasi semasa sebagai "gurun risiko," dengan hanya pemegang lindung nilai yang tinggal di pasaran.

Can Bitcoin hold the $80,000 level?

Mari kita lihat aset yang paling diperhatikan oleh komunitas kripto, iaitu Bitcoin.

Bitcoin terus mengalami tekanan dalam konteks ini, dengan spot Bitcoin turun sekitar 1.56% pada hari tersebut dan mendapat sokongan di sekitar $80,000.

Berbeza dengan penjualan panik sebelumnya, koreksi kali ini mempunyai struktur yang相对 sihat. Data rantai menunjukkan bahawa peratusan pemegang jangka panjang meningkat kepada 78.3% daripada jumlah edaran, baki pertukaran terus menurun ke tahap terendah dalam 7 tahun, dan alamat paus telah membeli bersih sebanyak kira-kira 270,000 BTC dalam 30 hari terakhir. Kepemilikan ETF Bitcoin oleh BlackRock telah meningkat kepada kira-kira US$62 bilion, dan struktur kepemilikan institusi menjadi lebih stabil.

Dalam konteks Ethereum, suasana keseluruhan minggu ini mendapat manfaat daripada peningkatan harapan pasaran terhadap pelaksanaan undang-undang pengawasan kripto AS, dengan ETH meningkat sebanyak kira-kira 5.6% dalam 5 hari, bergerak dalam julat $2,360–$2,412, dengan kapitalisasi pasaran kekal pada kira-kira $233 bilion.

Perlu diperhatikan bahawa bulan April tahun ini merupakan bulan tunggal dengan aliran bersih terkuat bagi ETF bitcoin spot Amerika sejak Oktober 2025, dengan aliran bersih sebanyak US$2.44 bilion. Saluran institusi masih terus terbuka, yang selari dengan pergerakan bitcoin yang relatif tahan terhadap ketidakstabilan makro pada masa ini.

Dari segi logik naratif, situasi di Timur Tengah sedang menunjukkan perbezaan struktural terhadap pasaran kripto. Kenaikan harga minyak dan ekspektasi inflasi yang meningkat menyebabkan kemungkinan kenaikan suku bunga Fed meningkat, sehingga Bitcoin mengalami tekanan; namun, pada masa yang sama, modal di beberapa wilayah Timur Tengah sedang mempercepat pemindahan aset ke saluran terdesentralisasi untuk mengelakkan risiko sanksi dan batasan likuiditi sistem perbankan. Pada hari yang sama jaringan minyak Iran dikenakan sanksi tambahan oleh Departemen Kewangan AS, data rantai menunjukkan sedikit perubahan dalam jumlah transaksi pencampuran anonim. Ini bukan kesimpulan, tetapi hanya isyarat yang patut dipantau secara berterusan.

Dalam aspek perundangan kripto, harapan pasaran terhadap pelaksanaan kerangka pengawasan AS juga menyokong suasana hati. Undang-undang struktur pasaran kripto stabil dan aset digital di Dewan Perwakilan dan Senat AS sedang diproses, dan jika dilaksanakan pada tahun ini, ia akan memberi sokongan kepatuhan untuk institusi memperluaskan konfigurasi mereka.

Pasaran saham AS bergerak mendatar di aras tinggi, sektor semikonduktor mengalami penyesuaian harga

Khamis adalah hari perdagangan kedua minggu ini dengan arah yang tidak jelas.

S&P 500 turun 0.38% ke 7,337.11 poin; Dow Jones turun 313.62 poin (-0.63%) ke 49,596.97 poin; Nasdaq menunjukkan penurunan yang lebih terkendali, hanya turun 0.13% ke 25,806.20 poin. Indeks saham kecil Russell 2000 turun 1.63%, menjadi indeks utama dengan penurunan terbesar pada hari tersebut.

Semua sektor menutup lebih rendah, sektor tenaga mengalami penurunan paling teruk, manakala barangan pengguna asas relatif lebih tahan terhadap penurunan.

Sektor teknologi menunjukkan perbezaan yang jelas. Tesla naik 3.28%, NVIDIA naik 1.76%, Microsoft naik 1.68%, Meta naik 0.64%; Apple turun 0.03%, Alphabet turun 0.01%, Amazon turun 1.39%. Indeks keseluruhan Tujuh Raksasa naik sedikit sebanyak 0.69%, menjadi salah satu cahaya positif pada hari tersebut.

Semikonduktor adalah kawasan yang paling terkesan. Indeks Semikonduktor Philadelphia ditutup turun 2.72%, AMD jatuh 3.07%, dan ADR TSMC turun 1.28%. Laporan keuangan Qualcomm dan Fortinet melebihi jangkaan, sementara acara hari analis Datadog memberikan sokongan tertentu kepada sektor perisian, dengan indeks perisian berpotensi menutup kenaikan mingguan keempat berturut-turut, tetapi ini tidak menutupi penjualan sistemik di sektor cip.

Data dari meja perdagangan Goldman Sachs memberikan dimensi yang lebih menarik: portofolio momentum beta tinggi harian jatuh hingga 8%, sementara penurunan S&P 500 dan Nasdaq 100 masing-masing kurang dari 0,5%. Selisih ini termasuk dalam sepuluh nilai ekstrem harian terbesar dalam lima tahun terakhir, dan telah muncul lima kali sejak awal 2026.

Selain itu, VIX turun 1.78% kepada 17.08, berlawanan dengan penurunan pasaran saham AS. Biasanya, apabila saham jatuh, indeks kepanikan naik; tetapi kali ini kedua-duanya bergerak ke bawah bersamaan, mungkin pasaran sedang menantikan data pekerjaan non-farm yang akan dikeluarkan esok (Jumaat), dan enggan membuat pertaruhan arah dalam jangka pendek.

Saham AS yang baru saja mengumumkan laporan keuangan juga sangat representatif. Arm Holdings mengumumkan laporan keuangan Q4 FY2026 setelah penutupan pada 6 Mei, dengan pendapatan sebesar US$1.49 bilion dan keuntungan per saham yang disesuaikan sebesar 60 sen, keduanya sedikit melebihi ekspektasi analis. Pendapatan lisensi meningkat 29% secara tahunan, sementara pendapatan royalti meningkat 11%.

Laporan keuangan itu sendiri tidak buruk. Namun, dalam panggilan laporan keuangan, pengurusan menyatakan bahawa cip pusat data AGI CPU terkini syarikat menghadapi halangan bekalan, dan permintaan tambahan sebanyak $1 bilion sementara tidak dapat diterjemahkan menjadi pendapatan. Analis Raymond James, Simon Leopold, secara langsung menulis: “Pembatasan bekalan menyebabkan pengurusan mengekang peningkatan ramalan pendapatan.”

Harga saham naik sebanyak 13% selepas jam pasaran, tetapi kemudian menurun semula ke paras asal, dan jatuh lebih 10% selepas pembukaan pada hari Kamis, menjadikannya salah satu daripada pemimpin teknologi yang paling teruk jatuh pada hari itu. Ini adalah kali ketiga dalam setahun terakhir Arm mengalami penurunan tajam pada hari berikutnya selepas mengumumkan laporan keuangan yang melebihi jangkaan.

Selepas sesi perdagangan, Arm baru sahaja berakhir, dan CoreWeave kini tampil. Pendapatan sebenar Q1 melebihi jangkaan, jumlah pesanan pendapatan telah meningkat kepada US$99 bilion, dan NVIDIA sekali lagi menanam modal sebanyak US$2 bilion semasa kuartal tersebut. Namun, pandangan pendapatan Q2 berada di bawah jangkaan pasaran, manakala perbelanjaan modal penuh tahun 2026 dinaikkan kepada US$31 bilion hingga US$35 bilion, ganda dua berbanding US$14.9 bilion pada tahun 2025, tetapi harga saham selepas sesi perdagangan sempat jatuh lebih 10%.

Kerugian CoreWeave adalah nyata, utangnya adalah nyata, tetapi pesanan mereka juga nyata: pesanan pendapatan sebesar US$99 bilion, serta sokongan berterusan dari NVIDIA. Tetapi jelas semua orang meragukan sama ada dana masa depan ini boleh bergerak lebih pantas daripada perbelanjaan modal hari ini.

Fed lebih hawkish, data NFP Juma

Terakhir, dari segi Fed, pasaran suku bunga jangka pendek menunjukkan sedikit pergeseran hawkish, dengan kemungkinan kenaikan suku bunga yang tidak dijangka sebelum akhir tahun meningkat kepada sekitar 20%. Namun, pasaran secara umum menganggap ini sebagai gangguan; data tenaga kerja masih kukuh, dengan bilangan permohonan bantuan pengangguran awal seminggu hanya sedikit meningkat kepada 200,000, menunjukkan pasaran buruh jauh daripada mengalami retakan yang signifikan.

Kadar faedah bon AS 10 tahun naik sekitar 4.8 titik asas kepada 4.393%, bergerak sejajar dengan pemulihan harga minyak.

Renminbi luar negara naik melebihi 6.80 semasa sesi, mencatatkan tahap tertinggi empat tahun, sebelum sedikit menurun dan menutup pada 6.8078 pada akhir sesi New York. Indeks dolar menutup naik 0.08% pada 98.10.

Dalam hal emas, emas spot sempat menyentuh tertinggi dua minggu di atas $4,700 semasa sesi, dan menutup naik 0.22% pada $4,701.61 setiap ons, dengan kebimbangan inflasi akibat minyak dan permintaan pelindung akibat harapan perbincangan damai saling bertembung, menjadikan emas menemui kedudukannya. Perak menunjukkan kenaikan yang lebih besar, dengan futures perak COMEX menutup naik 3.02% pada $79.64 setiap ons, sementara perak spot sempat menembus $82 semasa sesi.

Di pasaran saham Eropah, Euro STOXX 600 turun 1.02%, FTSE 100 United Kingdom turun 1.55%, CAC 40 Perancis turun 1.17%, dan DAX Jerman turun 0.99%.

Pemboleh ubah Hormuz belum lagi diselesaikan. Titik pencetus pasaran seterusnya ialah data pekerjaan tidak pertanian pada Jumaat. Jumlah permohonan bantuan pengangguran awal minggu ini sedikit meningkat kepada 200,000, tetapi masih di bawah jangkaan pasaran sebanyak 206,000, menunjukkan tekanan pemotongan pekerjaan di pasaran tenaga kerja masih lembut. Dalam konteks kebarangkalian kenaikan suku bunga Fed dalam tahun ini meningkat kepada sekitar 20%, ini bermakna data pekerjaan tidak pertanian akan menjadi koordinat berikutnya untuk penilaian semula.

Sumber:律动 BlockBeats