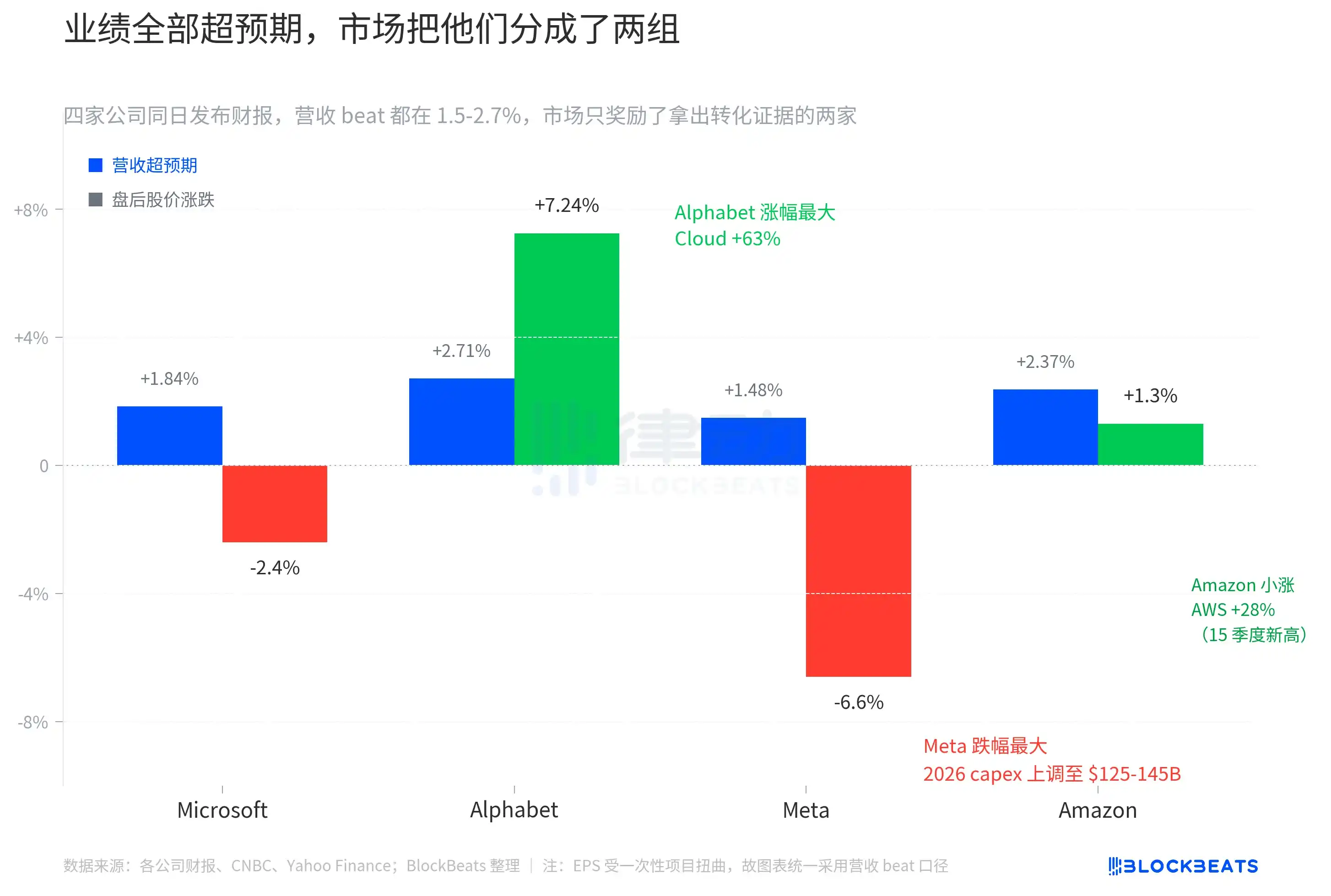

Selepas pembukaan pasaran saham AS semalam, Microsoft, Google, Meta, dan Amazon mengeluarkan laporan kuartalan terkini secara serentak. Ini adalah kuartal pertama di mana Mag 7 hampir serentak mengumumkan, dan pasaran bersedia menerima empat laporan yang "semuanya baik". Pendapatan dan EPS memang semuanya melebihi jangkaan konsensus analis. Namun, tindakan pasaran memisahkan mereka dengan jelas menjadi dua kumpulan: Google naik 7.24%, Amazon naik sedikit sekitar 1.3%, manakala Microsoft dan Meta jatuh berlawanan sekitar 2.4% dan 6.6%.

Empat syarikat ini mempunyai jumlah kapitalisasi pasaran sekitar US$12 trilion, mewakili lebih daripada seperempat berat S&P 500. Apabila empat laporan keuntungan dikeluarkan pada malam yang sama, pasaran sepatutnya dipaksa membuat penilaian terhadap pemboleh ubah sepunya. Namun, hasilnya bukan arah yang seragam, tetapi perbezaan yang jelas berdasarkan "kemajuan transformasi" dalam kumpulan berpasangan.

「Melebihi jangkaan」 tidak lagi bernilai

Pendapatan keempat-empatnya berada dalam julat 1.5% hingga 2.7% di atas jangkaan. Pendapatan Google ialah US$109.9 bilion, melebihi jangkaan konsensus sebanyak 2.71%. Amazon ialah US$181.5 bilion, melebihi 2.37%. Microsoft ialah US$82.9 bilion, melebihi 1.84%. Meta ialah US$56.3 bilion, melebihi 1.48%. Ini bukan laporan keuangan yang sekadar mencapai sasaran, tetapi empat laporan keuangan yang seragam dan cemerlang.

EPS lebih ekstrem lagi. EPS GAAP Google sebanyak $5.11, melebihi jangkaan sebanyak 91%. EPS Amazon sebanyak $2.78, melebihi 70%. EPS GAAP Meta sebanyak $10.44. EPS disesuaikan Microsoft sebanyak $4.27, melebihi kira-kira 5%. Namun, EPS tidak boleh dibandingkan secara langsung. Angka Google dipengaruhi oleh keuntungan ekuiti yang belum direalisasi sebanyak $36.9 bilion, Meta mengandungi kredit cukai satu kali sebanyak $8 bilion, dan kelebihan tinggi Amazon terutamanya disebabkan ramalan analis terhadap peningkatan margin keuntungan AWS yang terlalu konservatif. Oleh itu, grafik ini menggunakan kelebihan pendapatan sebagai ukuran seragam untuk menilai tahap "melebihi jangkaan", supaya keempat-empat syarikat boleh dibandingkan pada skala yang sama.

Perkara aneh berlaku pada pembaris ini. Amazon mendapat beat terbesar kedua, tetapi hanya mendapat kenaikan lembut 1.3% selepas jam pasaran. Google mendapat beat terbesar ketiga, tetapi kenaikan selepas jam pasaran adalah yang terbesar di kalangan empat syarikat, iaitu 7.24%. Meta mendapat beat terkecil dan jatuh paling tajam. Tidak ada logik mudah yang menyatakan "semakin besar beat, semakin tinggi kenaikan".

Dengan kata lain, pasaran pada malam itu bukan sedang memperdagangkan prestasi kuartalan, tetapi sedang memperdagangkan dua jadual selepas prestasi kuartalan.

US$710 bilion, Capex rekod

Panduan perbelanjaan modal untuk tahun 2026, keempat-empatnya sedang meningkatkan dana.

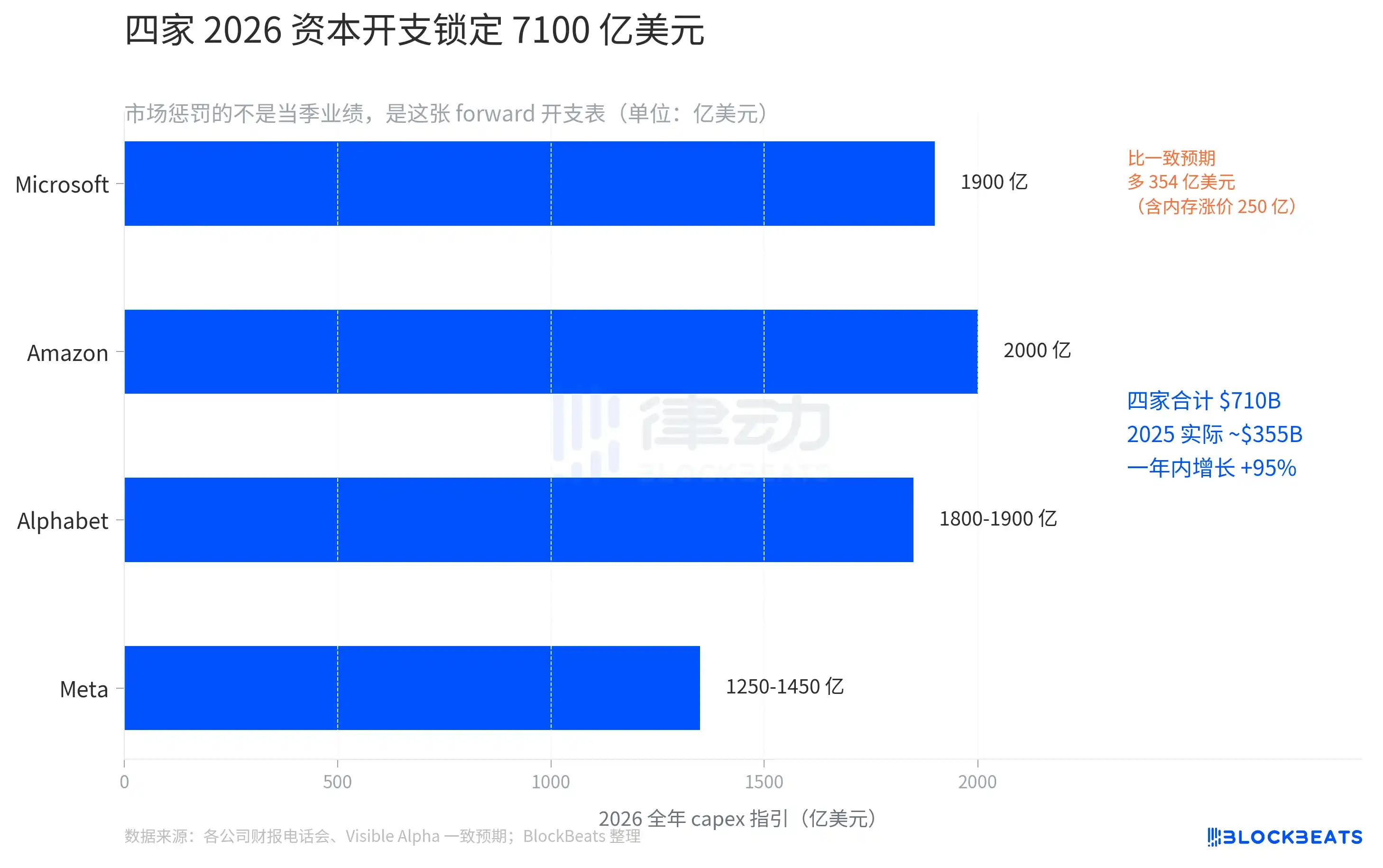

Microsoft menetapkan belanja modal (capex) tahun kalender 2026 pada $190 bilion dalam panggilan telepon. CFO Amy Hood menjelaskan dalam panggilan itu bahawa sekitar $25 bilion merupakan kos tambahan akibat harga memori yang tinggi. Sebelum ini, jangkaan konsensus Visible Alpha hanya $154.6 bilion. Dalam semalam, Microsoft menambahkan jangkaan perbelanjaan sebanyak $35.4 bilion kepada pasaran.

Meta menaikkan julat capex tahunan dari $115-135 bilion kepada $125-145 bilion, dengan julat keseluruhan bergerak naik sebanyak $10 bilion. CFO menyalurkan penaikan tersebut kepada "kenaikan harga komponen" dan "persiapan untuk kapasiti tahunan masa depan". Laporan keuangan yang sama juga mengungkapkan penurunan DAU secara bulan-ke-bulan. Gabungan dua perkara ini membentuk kombinasi "mengeluarkan lebih banyak wang sekarang, tetapi daya pertumbuhan sedang melemah".

Google menyesuaikan julat daripada 175-185 bilion kepada 180-190 bilion, dengan pergerakan keseluruhan sebanyak 5 bilion dolar AS. Ini adalah penyesuaian paling berhati-hati di antara empat syarikat. CFO juga meramalkan bahawa capex pada 2027 akan terus "meningkat secara ketara".

Amazon mengekalkan panduan $200 bilion yang diberikan pada Februari. Namun, capex sebenar Q1 telah mencapai $44.2 bilion, meningkat 77% secara tahunan. Jika berterusan pada kadar ini, jumlah penuh tahun kemungkinan besar akan melebihi had panduan. Pada masa yang sama, arus tunai bebas TTM turun dari $25.9 bilion tahun lalu kepada $1.2 bilion, menyusut 95%.

Jumlah titik tengah panduan capex 2026 bagi keempat-empatnya ialah US$710 bilion. US$710 bilion, ini juga tidak biasa dalam sejarah keempat-empatnya sendiri.

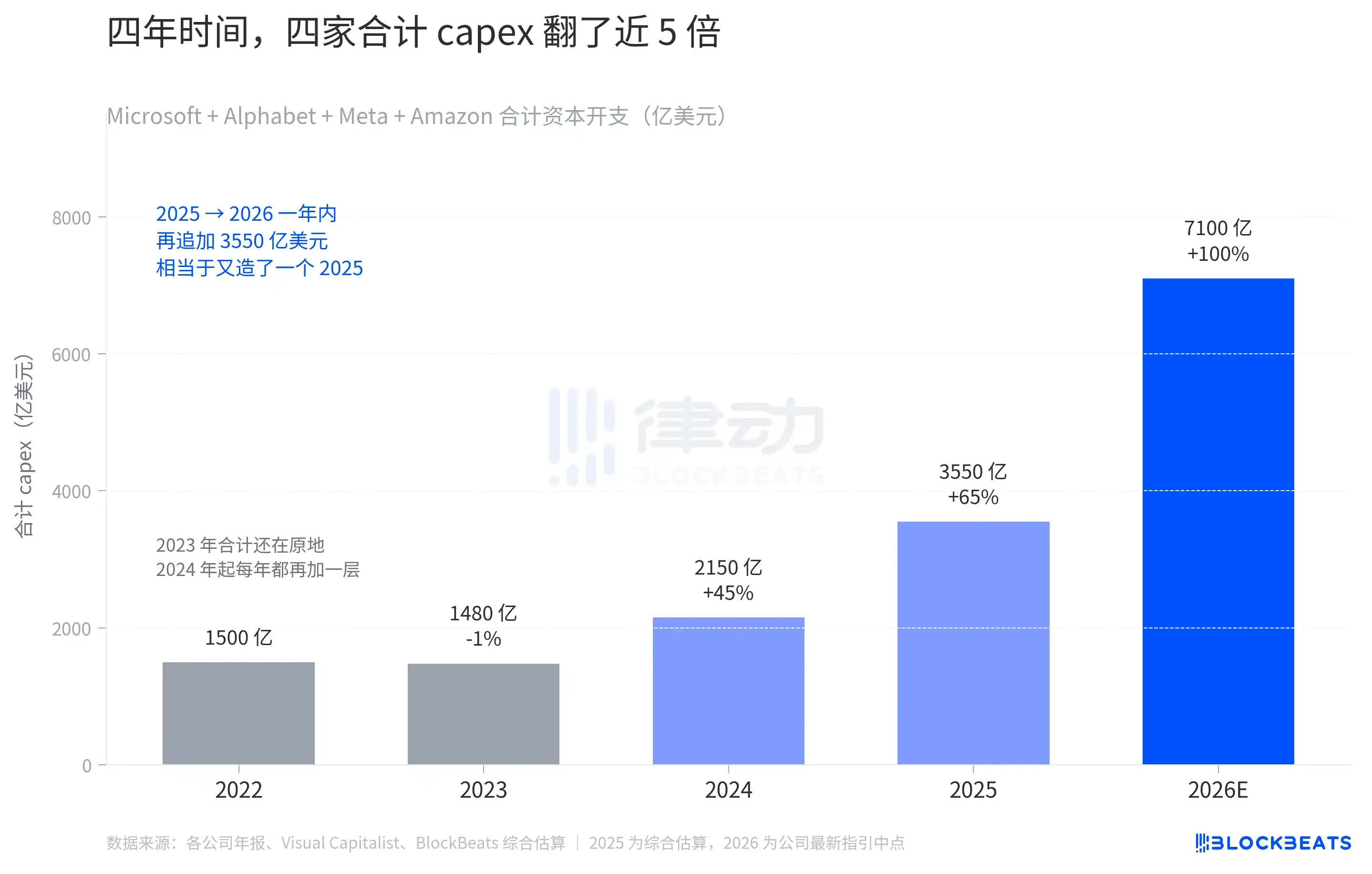

Pada tahun 2022, keempat-empatnya mengeluarkan modal sebanyak kira-kira US$150 bilion, pada tahun 2023 jumlahnya hampir tidak berubah, baru pada tahun 2024 ia melonjak pertama kali kepada US$215 bilion. Dalam tempoh dua tahun dari 2022 hingga 2024, keempat-empatnya secara keseluruhan menghabiskan tambahan US$65 bilion. Tahun 2024 adalah titik balik sebenar. Mulai tahun ini, keempat-empatnya menambah satu lapisan lagi setiap tahun berbanding tahun sebelumnya. Anggaran keseluruhan untuk tahun 2025 ialah US$355 bilion, hampir ganda ganda berbanding tahun 2024. Kemudian pada tahun 2026, ia mencapai US$710 bilion.

Jangkauan terakhir ini lebih drastik berbanding mana-mana tahun sebelumnya, dengan pertambahan tahunan 2025 hingga 2026 sebanyak US$355 bilion, setara dengan menciptakan jumlah perbelanjaan keseluruhan tahun 2025 sekali lagi. Dalam masa empat tahun, capex berubah dari "setiap syarikat membina beberapa pusat data setahun" menjadi "empat syarikat bersama-sama perlu membina satu negara sepenuhnya setahun".

Jadual ini sedang membentuk semula permintaan dan penawaran keseluruhan rantaian industri. Microsoft menaikkan capex dengan secara khusus menyatakan bahawa 25 bilion dolar berasal dari “kesan harga memori tinggi”, sementara Meta juga menyebut kenaikan harga komponen. Nombor capex itu sendiri semakin meningkat, tetapi sebahagian besar daripadanya sebenarnya ditarik balik semula oleh rantai kekuatan pengiraan hulu—HBM, pembungkusan CoWoS, tenaga, tanah, dan transformer, semua meningkat. Dengan membelanjakan 10 bilion dolar yang sama, kapasiti pengiraan yang boleh dibeli pada 2026 lebih sedikit berbanding 2024.

Dua yang naik, apa yang mereka lakukan dengan betul?

Empat syarikat mengeluarkan belanja modal yang sama jumlahnya, tetapi hanya Google dan Amazon yang pada kuartal ini sama-sama menunjukkan bukti bahawa dana telah bermula ditukarkan.

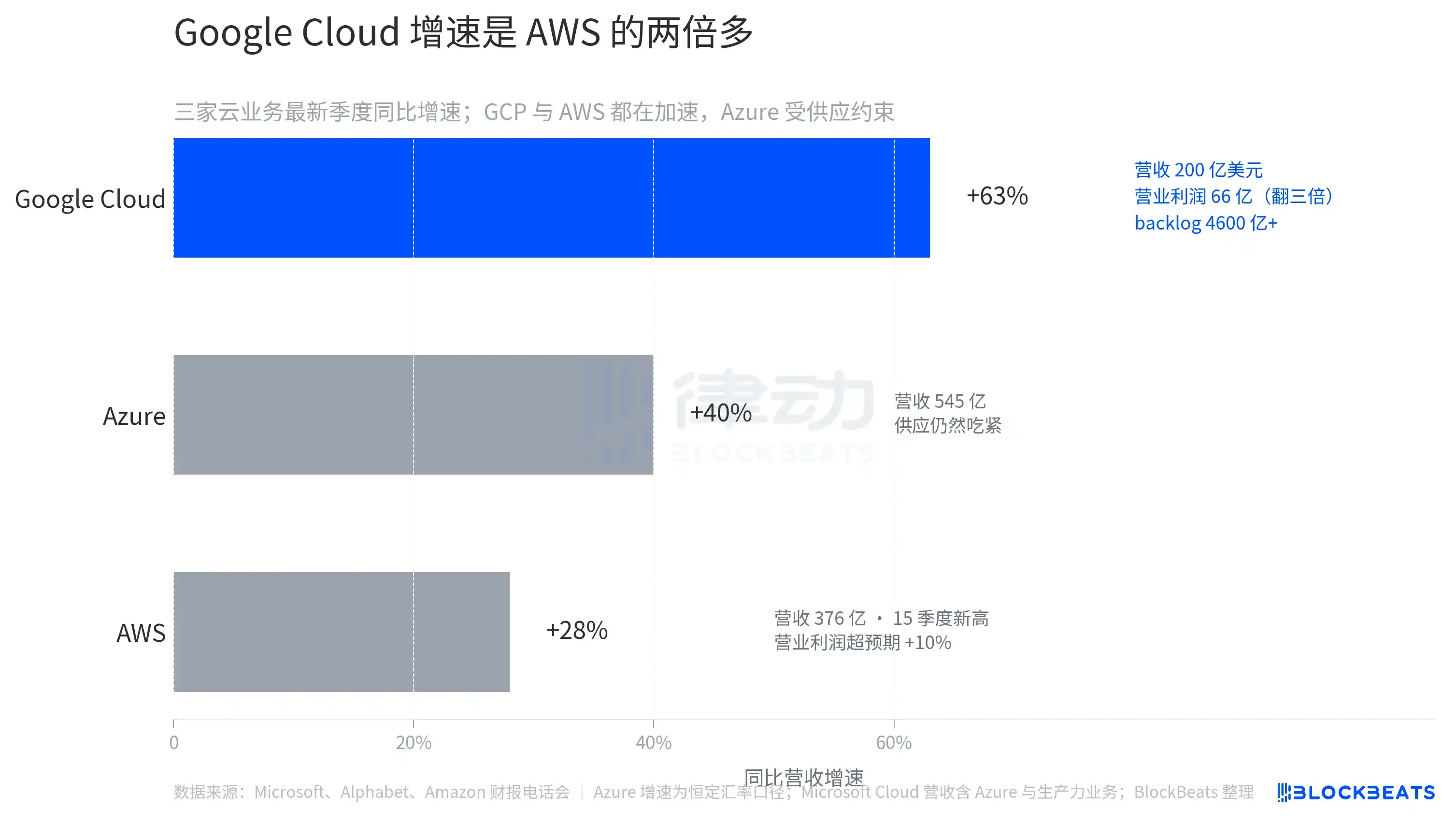

Pendapatan Google Cloud pada kuartal ini mencapai US$20 bilion, dengan pertumbuhan tahun ke tahun sebesar 63%, angka ini pertama kali membuat Google Cloud mendekati skala AWS dan Azure. Keuntungan operasi meningkat dari US$2.2 bilion pada kuartal yang sama tahun lalu menjadi US$6.6 bilion, naik tiga kali lipat. Backlog kontrak yang belum dilaksanakan meningkat hampir dua kali lipat secara kuartalan menjadi US$460 bilion. Ini berarti visibilitas pendapatan untuk beberapa tahun ke depan dinaikkan secara sekaligus.

Pengguna aktif bulanan (MAU) yang membayar di Gemini Enterprise meningkat 40% secara bulan-ke-bulan, dengan jumlah langganan berbayar keseluruhan syarikat mencapai 350 juta; argumen bearish terbesar tahun ini, "AI sedang mengambil alih trafik carian", sementara itu dihentikan oleh laporan keuangan ini.

Amazon membawa AWS ke paras tertinggi dalam 15 kuartal. Pendapatan AWS pada kuartal ini mencapai US$37.6 bilion, meningkat 28% secara tahunan, melebihi jangkaan pasaran sebanyak 26%. Keuntungan operasi AWS sebanyak US$14.2 bilion, melebihi jangkaan konsensus StreetAccount sebanyak 10%. Pada masa yang sama, perniagaan iklan mencapai US$17.2 bilion, meningkat 24% secara tahunan, dan juga melebihi jangkaan pasaran. Pemecutan serentak pada dua perniagaan berkeuntungan tinggi ini merupakan kunci mengapa pasaran bersedia menoleransi ritma capex US$200 bilion Amazon secara sementara.

Bandingkan Microsoft dan Meta. Microsoft Azure meningkat 39%-40% (berdasarkan kadar pertukaran tetap), nampak baik dalam laporan kewangan, tetapi CFO Amy Hood secara langsung memberitahu pelabur bahawa kekurangan bekalan kuasa komputasi Azure akan berterusan sekurang-kurangnya sehingga akhir tahun fiskal 2026, iaitu selepas Jun 2026. Permintaan pelanggan sentiasa melampaui penawaran, dan bottlenecknya ialah GPU dan kelajuan pembinaan pusat data. Microsoft masih perlu menunggu beberapa sukuan lagi sebelum capex dapat ditukar kepada pendapatan Azure yang boleh dikenakan bayaran.

Prestasi Meta sendiri baik, tetapi peningkatan julat capex bersama-sama dengan penurunan DAU berbanding bulan sebelumnya memberikan gambaran kepada pasaran bahawa "sekarang mengeluarkan lebih banyak wang, tetapi tahap penyertaan pengguna di hujung depan justru melemah". Ini adalah gambaran yang mendapat tindak balas paling buruk di kalangan empat syarikat.

Laporan keuangan yang dikeluarkan keempat-empatnya pada hari yang sama membuat satu perkara menjadi jelas: kemampuan untuk melampaui jangkaan konsensus telah berlebihan, dan pasaran mulai mengelompokkan keempat-empatnya berdasarkan "kemajuan transformasi". Yang mampu mengubah capex menjadi pendapatan atau keuntungan dalam kuartal yang sama diberi ganjaran, sementara yang hanya mampu menunjukkan jadual perbelanjaan yang lebih besar dikenakan hukuman.