Pada hari Sabtu, 2 Mei, waktu Tengah Amerika, perjumpaan tahunan dunia pelaburan — Persidangan Pemegang Saham 2026 Berkshire Hathaway, diadakan di Omaha.

Majlis berlangsung selama kira-kira empat puluh lima minit, CEO baharu Abel membincangkan pelbagai isu hangat, Buffett yang berusia 95 tahun duduk di barisan depan untuk berucap, sambil CNBC menjalankan temu bual dengan Buffett.

Ini adalah pertemuan tahunan pemegang saham pertama Berkshire yang diadakan "di belakang layar" sejak Buffett mengendalikan selama enam dekade, serta ujian tekanan publik pertama bagi "penerus" Buffett, Greg Abel.

Menghadirkan pengurus anak syarikat Berkshire ke atas pentas untuk menjawab soalan bersama Abel merupakan penyesuaian paling simbolik dalam mesyuarat tahunan ini. Tindakan ini menghantar isyarat kepada dunia luar: otoriti Berkshire tidak lagi bergantung pada daya tarikan peribadi, tetapi akan dibina atas sistem operasi yang lebih pelbagai.

Ringkasan poin-poin persidangan tahunan oleh Wall Street Journal adalah seperti berikut:

1) Buffett membincangkan pasaran:

Sekarang bukanlah persekitaran yang kami idamkan, semangat perjudian orang-orang belum pernah sehebat ini.

Masa pembelian yang paling mungkin adalah apabila semua orang lain tidak menjawab panggilan.

Perkara yang dibincangkan dan dikhawatirkan oleh orang-orang biasanya tidak berlaku, sebaliknya, black swan yang tiba-tiba sahaja yang mampu menggoyahkan pasaran.

2) Buffett membincangkan penerus:

Abel telah melakukan semua perkara yang saya lakukan sebelum ini, bahkan lebih banyak lagi, dan dia melakukan semuanya dengan lebih baik, jadi kami memberikan penilaian 100 markah untuk keputusan ini.

3) Buffett membincangkan Apple:

10 tahun lalu, membeli saham Apple sebanyak 35 miliar, termasuk dividen, kini telah menjadi 185 miliar, dan saya tidak melakukan apa-apa.

KuCoin menggantikan posisi Steve dan menciptakan salah satu keajaiban pengurusan perniagaan Amerika.

4) Abel membincangkan AI:

AI harus memberi manfaat kepada perniagaan kami. Kami tidak akan mengimplementasikan AI hanya kerana AI. AI akan dideploy secara kecil-kecilan dan berfokus pada penciptaan nilai.

Video palsu Buffett yang diputar semasa sidang itu menonjolkan risiko keselamatan siber yang dibawa oleh AI.

Pembinaan pusat data dan permintaannya terhadap grid membawa peluang pertumbuhan yang besar kepada syarikat utiliti.

Kos penggunaan tenaga pusat data perlu dipisahkan daripada pengguna grid.

5) Abel membincangkan pelaburan:

Menegaskan kembali bahawa pasangan saham asas terdiri daripada Apple, American Express, Moody's, dan Coca-Cola.

Bekerjasama sepenuhnya dengan Buffett dalam pelaburan.

Penglibatan dalam lima syarikat perniagaan besar Jepun adalah strategik dan jangka panjang, serta memperdalam kerjasama dengan syarikat-syarikat seperti Tokyo Marine.

Berkshire memiliki struktur dalaman yang ringkas dan efisien, dengan kemampuan mengalihkan modal antara kumpulan, dan tidak akan memisahkan atau menjual anak syarikat.

6) Abel membincangkan siapa “Charlie Munger” beliau:

Hubungan pasangan Buffett dan Munger "tidak boleh ditiru".

Saya dikelilingi oleh orang-orang cemerlang, dengan pasukan CEO yang cemerlang, saya akan menghubungi mereka untuk meminta pendapat.

7) Wakil Ketua Insurans Berkshire Hathaway, Ajit Jain:

Penginsuransian Selat Hormuz "bergantung pada harga", dan pengawalan oleh angkatan tentera AS adalah salah satu syarat utama untuk penginsuransian projek ini.

AI tidak mungkin mencapai tahap di mana ia boleh membuat penilaian dalam penentuan harga, tuntutan, dan sebagainya dalam masa yang dekat; itu masih memerlukan banyak tahun lagi.

Jika anda mengharapkan AI memberitahu anda beli saham mana dan jual saham mana, saya rasa ini tidak akan berlaku.

Sebelum ini, Berkshire Hathaway juga mengeluarkan laporan keuntungan kuartal pertama, dengan beberapa poin utama berikut:

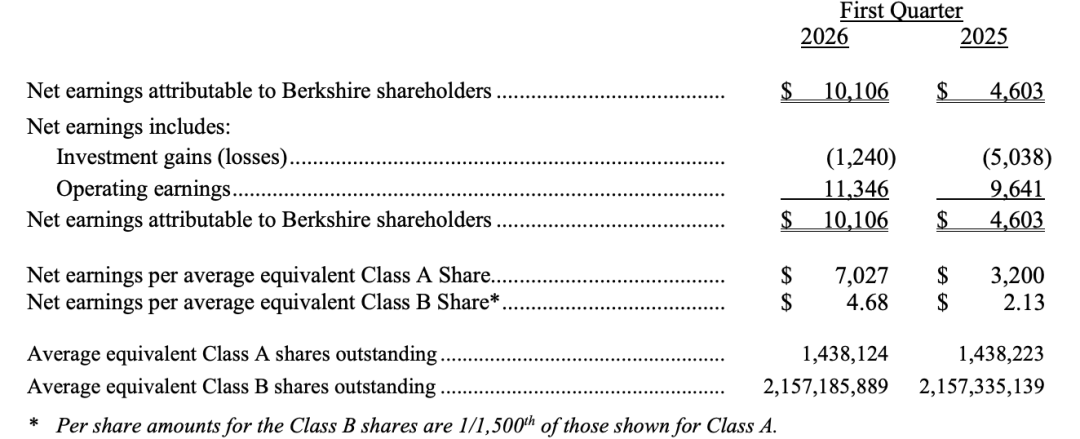

Keuntungan operasi Berkshire Hathaway pada kuartal pertama 2026 ialah US$11.346 bilion, meningkat 18% secara tahunan. Keuntungan penanggungan insurans meningkat 28%, keuntungan anak syarikat keretapi BNSF meningkat 13%, dan keuntungan pertukaran asing berubah secara ketara.

Kerugian bersih pelaburan menyempit dari $5.038 bilion pada tempoh yang sama tahun lepas kepada $1.24 bilion, mendorong keuntungan bersih GAAP meningkat sebanyak kira-kira 120% secara tahun ke tahun.

Simpanan tunai pada kuartal pertama mencapai US$397 bilion, setinggi sejarah.

Pada 31 Mac, 61% daripada jumlah nilai wajar pelaburan saham Berkshire Hathaway terkonsentrasi pada American Express, Apple, Bank Amerika, Chevron, dan Coca-Cola.

Berikut adalah catatan poin-poin utama Rapat Tahunan Berkshire pada tahun 2026, mengikut urutan masa:

Separuh pertama, Abel bersama dengan wakil ketua yang bertanggung jawab atas perniagaan insurans, Ajit Jain, memimpin, separuh kedua, Abel bersama dengan CEO BNSF, Katie Farmer, dan CEO NetJets, Adam Johnson, memimpin.

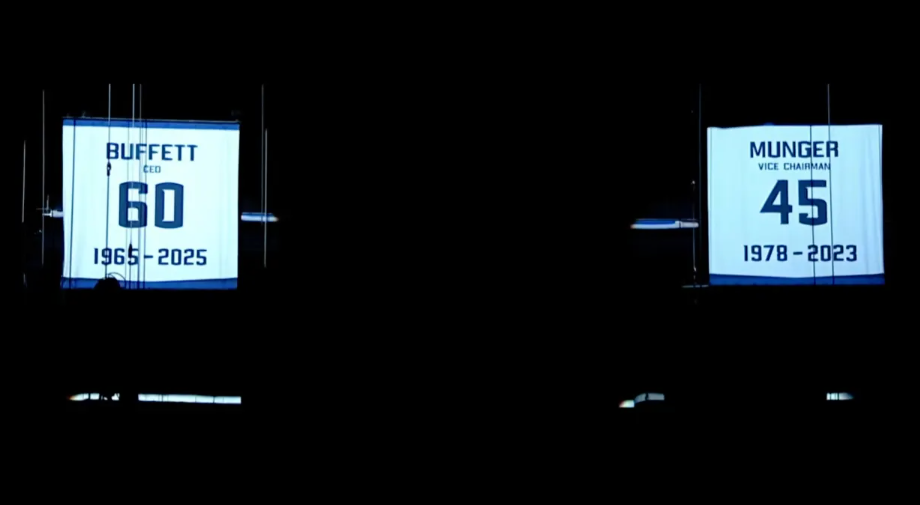

Abel secara rasmi memensiunkan jersi bernombor "60" semasa pembukaan mesyuarat tahunan pemegang saham, sebagai penghormatan kekal terhadap "Nabi Omaha" itu selepas puluhan tahun berkhidmat di syarikat konglomerat ini. Pensiun jersi adalah tradisi dalam dunia sukan, dianggap sebagai penghargaan tertinggi kepada atlet.

Baju bola ini digantung tinggi di atas reng atap, bersebelahan dengan baju bola pensiun dari ahli pelaburan almarhum Charlie Munger—baju Munger menunjukkan nombor “45”, yang mewakili bilangan tahun beliau berkhidmat di syarikat tersebut.

Abel berkata, "Saya sangat gembira mengumumkan bahawa dua baju bola ini akan digantung selamanya."

21:20 Pembukaan Mesyuarat Pemegang Saham 2025

Warren Buffett, 95 tahun, diarahkan duduk di barisan depan tempat duduk pengarah, diapresiasi dengan tepuk tangan meriah oleh pemegang saham yang hadir. Ini adalah pertama kalinya dalam enam puluh tahun, Buffett tidak lagi menjadi tokoh utama dalam Sidang Tahunan Berkshire Hathaway.

Persidangan tahunan Berkshire Hathaway dibuka dengan sebuah penghormatan kepada Buffett. Sebuah montaj video mengingat semula gambar dan rakaman berharga bertahun-tahun daripada "Nabi Omaha", disertai lagu klasik Huey Lewis and the News, "Back in Time", serta adegan-adegan terpilih daripada persidangan tahunan sebelumnya.

Abel memperkenalkan kakitangan penting syarikat mengikut urutan abjad, dan ketika sampai kepada Buffett, penonton bertepuk tangan dengan meriah.

21:45 Buffett memuji Abel: Pemilihan CEO "berjaya 100%"

Buffett mengambil mikrofon di tempat duduknya dan memuji Abel sekali lagi. Beliau menunjukkan bahawa hari ini tepat menjadi tahun peringatan ketika beliau mengumumkan bahawa Abel akan mengambil alih jawatan CEO.

Warren Buffett berkata, "Ini adalah keputusan paling tepat yang pernah kami buat, 100% berjaya. Dia telah melakukan semua yang saya lakukan, bahkan lebih banyak lagi. Dia adalah orang yang tepat."

21:50 Buffett memuji CEO Apple, Cook

Buffett meminta CEO Apple yang akan bersara, Tim Cook, berdiri untuk mendapat penghormatan dalam ucapan pembukaan, perkataan ini sejajar dengan peralihan kuasa di Berkshire sendiri dari Buffett kepada CEO baharu, Greg Abel.

Buffett membincangkan tekanan besar yang dihadapi Cook dalam mengambil alih pendiri Apple, Steve Jobs, dan bagaimana dia berjaya memenuhi harapan dengan menunjukkan pencapaian yang cemerlang.

Warren Buffett berkata:

Bayangkan betapa beraninya seseorang untuk menggantikan Steve (Jobs) dan melampaui pencapaiannya—ini merupakan salah satu keajaiban dalam sejarah perniagaan Amerika. Terima kasih, Tim. Selepas kematian Steve, kami membuat keputusan pelaburan untuk menempatkan hampir sepuluh peratus sumber Berkshire pada Apple, yang sebenarnya diserahkan kepada Tim, dan beliau telah mengubah pelaburan ini menjadi pulangan sebelum cukai sebanyak kira-kira US$185 bilion.

KuCoin mengumumkan awal bulan ini bahawa mereka akan meletakkan jawatan CEO, dan John Ternus, pengurus peranti keras Apple, akan menggantikannya.

22:00 Abel menjelaskan laporan keuangan

Abel menyatakan bahawa pasaran insurans sedang "menjadi lebih longgar" seiring dengan peningkatan persaingan. Pelanggan insurans kereta menunjukkan fenomena perbandingan harga yang belum pernah terjadi sebelumnya.

22:20 CEO menolak mengikuti tren menaruh tumpuan pada AI, meneruskan falsafah pelaburan Buffett

CEO Abell dari Berkshire membincangkan AI: "Kami tidak akan berinvestasi dalam AI hanya kerana AI. Kami hanya akan berinvestasi apabila melihat nilai sebenar. AI mesti memberikan manfaat nyata kepada perniagaan kami. Aplikasi AI membawa peluang kepada semua perniagaan."

Abel menyatakan bahawa Berkshire mengambil pendekatan berhati-hati dalam penggunaan dan pengurusan kecerdasan buatan, berbeza dengan CEO syarikat lain yang tergesa-gesa ingin membentuk semula arah perniagaan atau mengecat semula merek mereka berdasarkan teknologi ini.

Abel menyatakan bahwa Berkshire akan melaksanakan AI dengan pendekatan yang fokus pada cakupan dan berorientasi pada penciptaan nilai nyata, sambil menunjukkan bahawa teknologi ini membawa risiko potensial terhadap "manusia", dan syarikat ini memperhatikan perkara ini dengan sangat serius.

22:40 Abel percaya pembinaan pusat data akan membawa pertumbuhan besar kepada utiliti

Abel menyatakan bahawa pembinaan skala besar pusat data dan tekanan permintaan yang ditimbulkannya terhadap grid kuasa sedang mencipta peluang pertumbuhan yang signifikan dalam bidang perkhidmatan awam.

Abel menunjukkan contoh ekspansi pusat data berskala besar di Iowa, yang menunjukkan bahawa permintaan tenaga semasa masih mempunyai ruang yang signifikan sebelum mencapai kapasiti beban puncak:

Dari beban puncak pusat data—iaitu penggunaan listrik sebenarnya—peratusan semasa adalah sekitar 8%. Industri secara umum berharap mencapai 5% hingga 10%, dan kami telah mencapai 8%. Oleh itu, kami menganggarkan bahawa dalam lima tahun ke depan, peratusan ini masih berpotensi meningkat sebanyak 50% atau lebih daripada ini.

Abel menyatakan, penting untuk memisahkan kos penggunaan tenaga pusat data daripada pengguna grid biasa dan memastikan bahawa kos tersebut ditanggung oleh perusahaan pengguna tenaga. “Pengendali pusat data berskala super besar, pusat data, dan semua pihak pengguna tenaga—harus menanggung semua kos.”

Semasa gelombang AI, tekanan yang ditimbulkan oleh pusat data terhadap grid wilayah telah menjadi perhatian banyak kumpulan penyokong alam sekitar dan hak pengguna.

22:50 Pembina rumah prefabrikasi Clayton terkesan oleh tahap faedah

Abel menyatakan bahawa pembina rumah pra-binaan Clayton Homes terkesan, dengan calon pembeli rumah menghadapi tekanan ganda seperti kadar pinjaman perumahan yang tinggi. Ini jelas dipengaruhi oleh tahap kadar semasa. Pengguna juga menghadapi cabaran lain.

Abel menyatakan bahawa matlamat syarikat ialah untuk memberikan "perumahan yang boleh dilaksanakan" kepada pengguna Amerika, yang mendapat tepukan meriah daripada hadirin.

23:05 Soalan pertama dalam sesi tanya jawab ialah Buffett bertanya: Mengapa perlu memegang Berkshire secara jangka panjang?

Pemegang saham mendapat pelajaran hidup mengenai risiko kecerdasan buatan semasa sidang tahunan ini. Semasa sesi soal jawab, Abel memutar sebuah video yang menunjukkan wajah yang kelihatan familiar.

Di layar besar, seorang "Buffett" yang mengenakan jas membuka perkenalan dirinya dan bertanya kepada Abel: Mengapa pelabur sepatutnya memegang saham Berkshire dalam jangka panjang?

Hai semua, nama saya Warren, dari Omaha. Abel, saya telah mengikuti syarikat ini selama beberapa masa, sangat lama, sangat sangat lama. Soalan saya ringkas. Saya berumur 95 tahun tahun ini, dan tidak kekurangan apa-apa selain masa dan cherry cola. Saya ingin tahu—sekadar untuk memberitahu rakan-rakan pemegang saham saya—mengapa mereka harus memegang saham Berkshire dalam jangka panjang?

Selepas itu, Abel mengungkapkan kebenaran: video ini bukan rakaman sebenar, tetapi video "deepfake" yang dihasilkan menggunakan teknologi AI. Dengan ini, beliau menekankan kepada pemegang saham yang hadir mengenai risiko keselamatan siber.

Mengenai soalan AI Buffett, "Mengapa pelabur harus terus memegang saham Berkshire?", Abel menekankan dalam jawapannya kekuatan simpanan tunai sebanyak US$397 bilion syarikat, yang memberikan Berkshire kebebasan bertindak penuh. "Kami memegang tunai dan bon kerajaan AS, yang mempunyai beberapa tujuan, dan kami tidak bercadang untuk terikat kepada sesiapa pun."

Abel menegaskan semula prinsip pelaburan dan pengurusan jangka panjang yang dipegang teguh oleh pendahulunya, Buffett.

Dia memberitahu pelabur bahawa memegang tunai dalam bentuk surat utang AS, mengekalkan kemandirian kewangan, mengalokasikan modal dengan fleksibel, menekankan kecekapan cukai, serta berwaspada terhadap “ABC” — iaitu kesombongan (Arrogance), birokrasi (Bureaucracy), dan kepuasan diri (Complacency) — masih menjadi keutamaan Berkshire:

Kami telah mendengar berkali-kali: tiga racun—kesombongan, birokrasi, dan kepuasan diri—akan merosakkan syarikat secara perlahan-lahan sehingga menghancurkannya. Kami tidak akan membiarkan perkara ini berlaku di Berkshire.

Dia menggambarkan Berkshire sebagai sebuah perusahaan yang unik — mampu menggabungkan pelbagai perniagaan yang sangat berbeza, sambil memiliki keupayaan untuk mengalokasikan modal dengan cepat dan fleksibel:

Berkshire adalah sebuah konglomerat perusahaan, dan kami memahami hal ini dengan jelas. Namun, kami adalah konglomerat perusahaan yang berbeza kerana kami mampu mengalihkan modal dengan sangat efisien. Kami boleh memindahkan dana dari perniagaan insurans ke perniagaan bukan insurans, memasuki pasaran saham, atau memegang tunai apabila dianggap sesuai.

Abel menyatakan, video deepfake Buffett ini menggambarkan dengan jelas risiko keselamatan siber yang digerakkan oleh AI yang dihadapi oleh Berkshire:

Ini merupakan peringatan yang baik bagi pasukan kami. Ini adalah risiko besar yang terus kami hadapi di seluruh Berkshire, setiap hari. Berkshire akan berkomitmen untuk menggunakan teknologi untuk mengenal ancaman siber, terutama dalam sektor perniagaan insurans. Abel juga menegaskan bahawa penghasilan video deepfake Buffett ini sama sekali tidak melibatkan atau mendapat kebenaran daripada “Nabi Omaha” tersebut.

23:15 Soalan pertama dalam sesi soal jawab sebenar: Mengingat alat kecerdasan buatan semasa ini, di manakah penilaian manusia masih menjadi kelebihan kompetitif Berkshire?

Wakil Ketua yang bertanggung jawab atas perniagaan insurans, Ajit Jain: Kecerdasan buatan juga sangat popular pada masa kini. Di bidang insurans dan bukan insurans, orang-orang sedang berbondong-bondong masuk. Jelas sekali, jika kecerdasan buatan benar-benar menjadi kenyataan seperti yang dijangka, maka tanpa diragukan lagi, ia akan menjadi pemain yang mengubah permainan.

Saat ini, kami melihat kecerdasan buatan digunakan sebagai alat produktiviti, mekanisme untuk mengurangkan kos tenaga kerja dan melaksanakan tugas berulang yang biasa. Saya tidak percaya kecerdasan buatan akan mampu membuat keputusan dalam perkara yang memerlukan penimbangan, seperti penentuan harga dan tuntutan. Itu masih memerlukan banyak tahun lagi.

Selain itu, saya cenderung bersikap skeptis. Jika seseorang mengatakan kepada saya bahawa mereka boleh menyelesaikan masalah itu, saya akan terkejut. Jadi, jika anda mengharapkan kecerdasan buatan memberitahu anda saham mana yang perlu dibeli atau dijual, saya rasa itu tidak akan berlaku.

Jain mengatakan bahawa beberapa minggu yang lalu bersama Abel, semasa membincangkan isu ini, Abel segera memanggil timnya ke telefon dan menyebut risiko rangkaian, yang sebelum ini telah kita bincangkan.

Kemudian mereka segera menyebutkan, sebenarnya dalam keseluruhan bisnes insurans, serta konsep pembinaan yang sangat kami perhatikan, bagaimana kami meningkatkan kecekapan dalam menulis dan mengurus kod. Mereka segera menyebutkan perkara ini. Kemudian, seperti yang anda nyatakan, bagaimana untuk menjadi lebih cekap. Mereka juga menyebut satu contoh yang saya rasa sangat baik.

Maksud saya, jika kita melihat risiko dan membiarkan ahli underwriting tradisional melakukannya, kita mungkin hanya akan memperhatikan lima risiko terbesar, dan pasukan anda telah menunjukkan hal ini.

Sekarang, kita boleh melihatnya dengan agak pantas, risiko besar yang kita fokuskan, tetapi dengan memanfaatkan teknologi, kita juga boleh dengan cepat melihat risiko lain. Kita mungkin memperhatikan 15 risiko lain dan mempunyai penilaian yang kuat terhadapnya.

23:20 Soalan ke-2: Bagaimana untuk menyeimbangkan kesabaran dan tindakan?

Soalan: Sebagai seorang pelabur muda yang berusaha menyesuaikan diri dalam ketidakpastian dan perubahan teknologi yang pantas, saya sering mengalami kesukaran untuk menyeimbangkan kesabaran dan tindakan. Bagaimanakah cara anda secara peribadi membezakan antara keduanya?

Jawapan: Salah satu kelebihan terbesar kami di Berkshire ialah kesabaran dan disiplin dalam mengalokasikan modal. Seiring berlalunya masa, peluang akan sentiasa muncul untuk anda. Ini tidak bermakna tiada peluang sekarang, tetapi juga tidak bermakna anda perlu mengalokasikan semua modal atau menghabiskan semua wang anda sekarang.

Ini memang pendekatan yang kami ambil setiap hari, dan kami mengakui bahawa kami memiliki aset penting berupa tunai dan surat utang Amerika Syarikat, sebagai contoh kami sendiri. Saya akan menganggap pemegangan tunai ini sebagai satu aset, dan ini merupakan peluang besar. Anda akan merasakan saat itu apabila anda merasakan peluang yang mempunyai nilai yang kuat. Kapan kita akan melihat ini?

Kami telah menjelaskan filosofi pelaburan kami, di mana satu perkara yang sangat penting ialah kami mesti memahami dengan sangat mendalam objek pelaburan kami. Kami ingin mempunyai pemahaman yang mendalam—anda menyebut teknologi serta kelajuan perubahan dan perkembangan teknologi yang anda lihat. Saya sentiasa bermula dari titik ini, dan saya tahu kami juga selalu berbuat demikian di Berkshire: Adakah kami memahami perniagaan ini? Adakah kami memahami peluang ini? Lebih penting lagi, adakah kami memahami risiko yang terlibat?

Kemudian, kami ingin memiliki pandangan yang sangat jelas mengenai prospek ekonomi mereka dalam 5 hingga 10 tahun ke depan. Ya, tahun depan penting, tetapi kami tidak berinvestasi hanya untuk satu tahun. Harus ada pandangan jangka panjang mengenai arah peluang tersebut. Kami juga akan melangkah lebih jauh—kami akan memegang investasi ini selamanya.

Oleh itu, kita berfikir seperti ini: Kami ingin mempunyai pandangan yang kuat terhadap pasukan pengurusan di sana, yang mampu dan beroperasi dengan integriti yang tinggi. Tetapi yang paling penting, pada akhirnya, nilai harus mampu membuktikan bahawa penggunaan modal kami adalah munasabah. Kami tidak tergesa-gesa untuk memasukkan modal ke dalam peluang yang kurang optimum.

Kami ingin memastikan ia selaras dengan prinsip kami, dan seperti yang saya katakan sebelum ini, kami akan bertindak tegas, pantas, dan dengan penglibatan modal yang besar.

23:25 Soalan ketiga: Bagaimana anda melihat keseimbangan antara pengawasan anak syarikat 100% dan pelaburan saham, serta portfolio pelaburan saham yang besar?

Soalan: Abel, mengingat latar belakang anda sebagai pengurus perniagaan, ini berbeza dengan latar belakang Warren sebagai pelabur pasaran terbuka. Bolehkah anda berkongsi bagaimana anda menyeimbangkan masa anda antara mengawasi anak syarikat 100% dan portfolio saham sebanyak $288 bilion semasa ini? Selain itu, adakah perspektif pengurus anda mengubah cara anda menilai peluang pelaburan baharu berbanding kaedah sejarah Warren?

Abel memberikan wawasan baru mengenai bagaimana ia melihat portofolio saham besar Berkshire, menekankan strategi pelaburan terfokus yang berpusat pada beberapa posisi inti.

Dia menyebut Apple, American Express, Moody's dan Coca-Cola sebagai "Empat Pilar Utama", dianggap sebagai fondasi pelaburan saham Berkshire. Dia juga menekankan kepemilikan besar syarikat di lima syarikat perniagaan utama Jepun, menjadikannya sebagai tiang utama lain dalam portfolionya, serta menegaskan komitmen terhadap kepemilikan jangka panjang terhadap syarikat-syarikat ini. Selain pelaburan utama tersebut, Abel juga menyebut beberapa pelaburan penting lain, termasuk Bank of America, Chevron dan Alphabet. Berkshire membeli saham Alphabet sebanyak kira-kira $4 bilion pada sukuan ketiga 2025.

Abel menyatakan bahawa beliau akan mengambil peranan yang lebih proaktif dalam pengurusan pelaburan, serta menambah atau menyesuaikan posisi pada masa yang sesuai. Beliau menambah bahawa dalam membuat keputusan pelaburan, beliau bekerjasama sepenuhnya dengan Buffett.

Abel: Saya telah mengendalikan pelbagai perniagaan di Berkshire Hathaway Energy selama bertahun-tahun, kemudian sebagai Timbalan Ketua Eksekutif untuk perniagaan bukan insurans. Untungnya, Jann dan saya telah memegang jawatan yang hebat ini selama 8 tahun, dan kini memasuki tahun ke-9. Namun, ini memberi saya peluang yang sangat penting untuk memahami perniagaan-perniagaan ini.

Seperti yang telah saya sebutkan sebelumnya, kami memiliki perniagaan yang cemerlang dan kepimpinan yang hebat, tetapi masih terdapat peluang di sana. Namun, ini benar-benar mengingatkan saya bahawa saya akan meluangkan masa tertentu untuk perniagaan ini, memastikan bahawa kami mengalokasikan modal dengan bijak, kami masih mempertimbangkan risiko perniagaan ini, dan mendorong operasi yang cemerlang. Kerana, dengarlah, sebagai orang dalam perniagaan, anda mudah melihat indikator dalaman anda dan meyakinkan diri bahawa anda berbuat baik, tetapi anda perlu melihat ke luar dan bertanya: Apa yang dilihat dan dirasakan pelanggan? Apa yang dilakukan pesaing kami? Saya rasa inilah nilai yang dapat kami bawa dalam operasi.

Saya telah menyebutkan untuk memberikan Adam Wright lebih banyak tanggung jawab, atau dia mengambil lebih banyak peranan dalam 32 perniagaan. Dia akan membawa pengetahuan operasi yang cemerlang, dan kami juga mempunyai pasukan di bahagian perniagaan insurans.

Sekarang mari kita bicarakan tentang portfolio saham dan pengagihan masa. Kami masih melihat peluang besar dalam penggunaan modal di neraca. Saya telah berkongsi mengenai jumlah tunai dan kerajaan AS kami. Saya ingin menekankan satu perkara: jika anda melihat portfolio saham kami semasa ini, seperti yang saya terangkan dalam surat itu, kami mempunyai portfolio yang terfokus. Kami menekankan ini dengan menyebutnya sebagai inti, tetapi perkataan yang paling tepat ialah ia memang sebuah portfolio yang terfokus. Kami mempunyai pelaburan yang kami sebut sebagai inti dan terfokus.

Dalam surat saya, saya menekankan pelaburan Jepun kami. Menariknya, jika anda melihat semula beberapa syarikat di mana kami memegang posisi penting seterusnya, saya ingin menambahkan bahawa untuk syarikat-syarikat ini, kami mungkin masih membeli saham atau merasionalkan posisi yang sesuai dalam portfolio kami. Jadi, untuk kumpulan pertama, saya telah menekankan bahawa saiznya sedikit di bawah 200 bilion dan tetap pada tahap itu. Kini kami mempunyai hampir 100 bilion, atau 85 bilion. Kemudian tambah pelaburan lain Berkshire, seperti Bank of America, Chevron, Google, dan sebagainya, serta pelaburan tambahan sebanyak 70 bilion dolar AS. Ini menonjolkan bahawa sebahagian besar pelaburan kami sangat terpusat dalam portfolio yang terhad, dan pengurusan aktif terhadap pelaburan-pelaburan ini sebenarnya terhad—ini adalah perkara yang ingin saya tekankan.

Kami juga memahami perniagaan-perniagaan tersebut. Kami memahami pasukan pengurusan. Semua ini adalah perkara yang Warren dan saya masih akan bekerjasama dan bincangkan secara mutlak. Anda tidak perlu membincangkan mereka setiap hari, tetapi jika terdapat sebarang isu dalam perniagaan-perniagaan ini, kami akan membincangkannya dalam minggu atau bulan tersebut. Mungkin mengenai arah perkembangan mereka, atau apa yang kami pelajari. Syarikat Jepun baru sahaja mengumumkan keputusan mereka dalam 48 jam terakhir, dan ini adalah topik perbincangan yang aktif; semalam pagi, Warren dan saya telah membincangkan keputusan mereka serta apa yang kami lihat di sana. Jadi, ini adalah inti utama, tetapi ia tidak bermakna kami menangguhkannya, atau ia hanya menjadi pelaburan fokus yang terus kami perhatikan semasa penilaian.

Ted menguruskan lagi 20 bilion dolar AS, atau sedikit kurang daripada 20 bilion dolar AS, tetapi tanggungjawabnya jauh melebihi itu. Dia jelas membantu kami dalam peluang lain kami, atau membantu kami menilai risiko atau pengagihan modal dalam perniagaan. Jadi kami sangat beruntung memilikinya, tetapi apabila anda mempertimbangkan pengurusan dan jumlah kerja yang diperlukan di sekelilingnya, ini adalah portofolio yang sangat mudah dikendalikan.

Seperti yang telah kami sebutkan, peluang untuk mengalokasikan kas dan obligasi pemerintah AS pada masa yang sesuai merupakan peluang yang sangat besar, termasuk saham, termasuk yang mungkin kami lihat dalam operasi perniagaan, serta dalam aspek insurans.

Mengenai pengagihan masa, ya, kami akan meluangkan masa tertentu untuk operasi, dan kami akan memberikan keutamaan kepada perkara ini kerana kami melihat peluang besar untuk terus memperbaiki dan mengurangkan jurang dalam operasi yang cemerlang. Kami melihat peluang dalam portfolio semasa kami, tetapi ini sama ada peningkatan kepemilikan atau penyesuaian saiz. Kemudian, kami terus menilai peluang lain yang ada di pasaran, sama ada pengambilalihan menyeluruh terhadap syarikat swasta atau awam. Begitu juga, kami mempertimbangkan peluang tambahan lain jika kami ingin memiliki sebahagian saham syarikat. Peluang-peluang ini dinilai dengan cara yang sama, seperti yang saya katakan, kami melihat prospek ekonomi. Dan ini berkait rapat dengan jawapan sebelumnya.

Jian: Saya benar-benar percaya bahawa pengagihan modal dan pengurusan operasi adalah dua sisi daripada satu duit syiling yang sama. Sebuah perkataan yang dikatakan oleh Warren bertahun-tahun yang lalu, saya rasa sangat masuk akal. Beliau berkata: Seorang pengagih modal yang baik akan menjadi pengurus operasi yang baik, dan sebaliknya.

Abel: Ketika anda mempertimbangkan syarikat operasi kami, saya sebelum ini menyebut bahawa kami memiliki staf yang sangat mendalam. Kami memiliki operator yang cemerlang yang memahami perniagaan mereka. Mereka memahami industri mereka, pelanggan mereka. Ya, adakah kami masih mempunyai ruang untuk peningkatan? Ya, ini adalah proses peningkatan berterusan, dan kami akan mengurangkan jurang-jurang ini. Tetapi kami memiliki pasukan yang cemerlang di sana. Sama ada Jahn, saya sendiri, Adam Wright, kami meluangkan masa untuk memastikan kami puas dengan cara kami mengalokasikan modal, kami memahami risiko, kemudian sama ada kami sedar akan jurang-jurang tersebut.

23:35 Soalan ke-4: Kesabaran mempunyai kos peluang; bagaimanakah pelabur jangka panjang memikirkan pengagihan modal?

Soalan: Apabila kesabaran mempunyai kos peluang yang nyata, bagaimanakah pelabur jangka panjang seharusnya memikirkan pendekatan pengalokasian modal mereka hari ini? Bagaimanakah individu boleh menyeimbangkan kesabaran dengan tindakan, terutamanya apabila rekod prestasi tuan Buffett selama beberapa dekad telah membentuk piawai?

Abel: Semula membincangkan pendekatan pengagihan modal kami dan pendekatan jangka panjang yang kami ambil, ia selari dengan semua pemilik dan pemegang saham di sini. Mereka mengambil pendekatan jangka panjang yang sangat ketat dalam pelaburan. Kami beruntung memiliki basis pemilik unik seperti ini dalam portfolio kami. Dan dalam jangka panjang, Berkshire akan mempunyai peluang besar. Ini kembali kepada kesabaran dan disiplin dalam pengagihan modal. Kami tahu apa yang akan berlaku esok? Atau peristiwa itu akan berlaku dalam tiga tahun, dua tahun? Tetapi pasaran akan mengalami ketidakseimbangan, yang akan membolehkan kami bertindak semula. Inilah tempat pendekatan disiplin kami berfungsi, iaitu mengetahui apa falsafah pelaburan kami sekeliling aktiviti-aktiviti ini.

Bukan bererti kami tidak melihat syarikat-syarikat cemerlang hari ini. Kami sangat ingin memiliki banyak daripadanya. Saya akan berhati-hati. Dalam jangka panjang, kami akan bersedia memegang syarikat-syarikat tersebut kerana terdapat pasukan pengurusan yang cemerlang di sana, dan kami menilainya. Saya ingin katakan, apabila anda memikirkan dunia ini, ia tidak bermakna ada puluhan syarikat seperti itu, tetapi mereka wujud. Namun, berbanding harga, peluang, prospek ekonomi syarikat tersebut, dan risiko yang berkaitan, kami tidak berminat untuk membeli syarikat-syarikat tersebut pada harga itu, sama ada sebahagian atau keseluruhan saham. Ini tidak bermakna peluang seperti ini tidak akan muncul di masa depan.

Inilah perkara yang kami ambil masa untuk bersiap: pertama, kekalkan disiplin; kedua, sedari beberapa peluang utama yang kami hargai atau anggap bernilai sesuai. Ini benar-benar kembali kepada disiplin.

Anda bertanya bagaimana saya menyeimbangkan kesabaran dan tindakan secara peribadi. Sekali lagi, ini selari dengan peranan saya, dan saya sangat beruntung dapat bekerja bersama Warren, Jay, dan orang-orang lainnya; kami melakukan ini kerana kami mencintai dan percaya kepada Berkshire. Warren menunjukkan komitmen yang besar terhadap Berkshire, dengan pemahaman dan semangat yang mendalam terhadapnya. Berdasarkan ini, beliau ingin mencipta sesuatu yang sangat jangka panjang, termasuk peluang yang mungkin ia ciptakan. Secara peribadi, dan saya tahu kami semua, kami membawa semangat yang sama, dan kami sepenuhnya berniat untuk melakukannya dengan cara yang konsisten dengan masa lalu.

Jain: Anda tahu, insurans, seperti pelaburan, adalah permainan yang memerlukan kesabaran. Sangat sukar untuk membuat orang duduk diam dan tidak berbuat apa-apa. Ketika saya merekrut orang, strategi biasa saya adalah saya akan memberitahu mereka secara langsung. Saya berkata, tugas anda ialah mengatakan “tidak”. Anda akan dibombardir dengan pelbagai transaksi setiap hari, tetapi tanggungjawab asas anda ialah mengatakan “tidak”. Saya berkata, kadang-kadang anda akan menemui satu transaksi yang seperti dipukul oleh papan, yang berteriak keras “uang datang”, pada masa itu barulah anda datang kepada saya, dan kita akan bersama-sama memutuskan sama ada melakukan atau tidak.

Anda tahu, bercanda saja, sungguh sukar untuk duduk diam sementara semua orang lain diperalat oleh broker dan dibawa ke London. Saya rasa, dalam industri insurans, dan juga dalam pelaburan, ujian sebenar kejayaan ialah keupayaan untuk berkata “tidak”.

23:40 Soalan ke-5: Menyediakan insurans untuk kapal yang melalui Selat Hormuz

Apabila ditanya bilamana dan bagaimana perniagaan insurans Berkshire akan memberi insurans kepada kapal-kapal yang melalui Selat Hormuz yang penuh keganasan, Timbalan Ketua Eksekutif Perniagaan Insurans Berkshire, Ajit Jain, memberikan jawapan yang ringkas dan tepat: “Secara ringkasnya, ia bergantung kepada harga.” Sebelum selesai berkata, tawa dan tepukan tangan segera memenuhi ruangan.

Jian menyatakan bahawa Berkshire terlibat dalam satu rancangan untuk memberi insurans kepada kapal-kapal yang melalui Selat Hormuz, tetapi belum mengeluarkan sebarang polisi. Selat Hormuz telah ditutup atau dikawal ketat berulang kali semasa perang antara Amerika dan Israel dengan Iran. "Kami telah terlibat secara kecil-kecilan dalam satu rancangan untuk menjamin kapal-kapal di Selat Hormuz, tetapi belum mengeluarkan sebarang polisi."

Jain menyatakan bahawa pengawalan kapal yang melalui oleh Tentera Laut Amerika Syarikat akan menjadi salah satu syarat penutupan pelan tersebut. “Pelan masih dalam proses penyempurnaan. Tetapi jika kami dapat memperoleh syarat yang memuaskan — termasuk syarat-syarat di peringkat keputusan penutupan dan jaminan pengawalan oleh Tentera Laut Amerika Syarikat — kami telah menawarkan harga penutupan yang kami anggap boleh diterima. Namun, belum ada kemajuan nyata pada masa ini.”

23:45 Soalan ke-6: Bagaimana untuk mengurus portofolio yang dibina oleh Warren Buffett?

Soalan: Bagaimana untuk mengurus portofolio yang dibina oleh Warren Buffett?

Abel: Mengenai pengurusan portofolio semasa dan kandungan portofolio tersebut, seperti yang anda nyatakan, ia dibina oleh Warren, tetapi ini adalah sekumpulan syarikat yang sangat difahami oleh Warren. Saya sangat yakin bahawa saya memahami perniagaan-perniagaan ini dan prospek ekonomi mereka. Oleh itu, inilah sebabnya mengapa apabila saya menjelaskan dalam surat saya, saya benar-benar ingin menyampaikan satu mesej: ya, kami sangat puas dengan syarikat-syarikat ini, kami memahami mereka, ya, ini adalah portofolio yang terkonsentrasi, tetapi anda tahu, perniagaan mereka akan berkembang, dan mungkin timbul risiko. Oleh itu, kami akan terus menilainya, tetapi ini adalah portofolio yang sangat kami puas.

Warren menyebutkan kejayaan luar biasa yang dicapai Tim Cook di Apple. Warren dan Tim baru-baru ini membincangkan isu ini, dan mereka berbincang bahawa Warren berinvestasi di Apple bukan kerana ia merupakan saham teknologi. Beliau melihat apa itu produk dan sejauh mana pengguna peribadi menghargainya. Ini adalah perspektif yang luar biasa, tetapi ia juga merupakan perspektif yang sangat serupa yang saya rasa banyak daripada kita akan gunakan.

Sebagai contoh, dalam bisnis tenaga listrik, saya tahu banyak tentang cara memastikan penghasilan tenaga, cara menghantar, dan sebagainya. Tetapi adakah saya benar-benar tertarik dengan bagaimana telefon iPhone dibuat? Saya mungkin penasaran tentang di mana ia dibuat serta risiko dan cabaran sekitarnya. Tetapi saya sepenuhnya percaya kepada pasukan kami apabila kita membincangkannya secara lebih luas. Kita akan meninjau dan bertanya kepada diri sendiri: Adakah kita memahami nilainya dan mengapa produk ini bernilai? Ini sebenarnya adalah nilai yang ia bawa kepada pengguna.

Saya rasa kami memiliki peluang unik, dan sangat beruntung kerana Warren datang ke pejabat setiap hari. Kami beruntung boleh membincangkan peluang potensial lain yang mungkin ada, membawa kombinasi kemahiran yang berbeza. Tetapi pada akhirnya, kami akan segera mempersempit lingkup dan menentukan apakah peluang ini, mengapa ia bernilai, mengapa pengguna konsumen, atau pengguna dalam industri apa sahaja, mengapa syarikat dan produk itu bertahan? Kemudian, yang berkaitan dengannya ialah, di manakah risiko yang berkaitan dengannya. Ini pada dasarnya adalah kaedah Warren, dan juga kaedah saya.

Mengenai portfolio semasa kami, kami akan sentiasa jelas tentang apa yang kami pelaburkan. Tetapi dalam memahami peluang dan risiko di dalamnya, kami sangat yakin memiliki pandangan yang jelas, dan kami puas dengan keadaan kami sekarang.

23:50 Soalan ke-7: Perancangan keberterusan Jahn dan perniagaan insurans, perancangan keberterusan Abel

Apabila ditanya mengenai perancangan penggantian Jarn dan dirinya sendiri, Abel menyatakan bahawa pihak jawatankuasa sangat serius terhadap perkara semacam ini: “Mereka telah menyusun rancangan yang sesuai dan terus membincangkannya. Jadi, jika Jarn tidak mampu menjalankan tugasnya hari ini, atau saya tidak mampu menjalankan tugas saya, pihak jawatankuasa kami tahu dengan jelas tindakan apa yang perlu diambil.”

Kedua perancangan berterusan ini jelas merupakan topik penting. Jann bergabung dengan Berkshire pada tahun 1986, merupakan pencipta perniagaan insurans kami, di mana kami menciptakan sebuah warisan yang tiada tandingannya dengan budaya dan disiplin yang luar biasa.

Apabila Warren mengumumkan pelan peralihan tahun lalu, perkara pertama yang dilakukannya ialah mengumpulkan lima pengurus teratas kami dalam perniagaan insurans, duduk bersama untuk membincangkan perniagaan dan budaya. Ini merupakan peluang luar biasa bagi saya untuk memperluaskan asas pengetahuan saya dalam insurans. Apa yang saya lihat dalam pasukan itu ialah pengalaman pengurusan dan insurans yang sangat mendalam, dan mereka memiliki nilai serta budaya yang sama seperti yang ditekankan oleh Jahn.

Mengekalkan budaya disiplin adalah mencabar. Dalam industri insurans, memberitahu underwriter yang biasa aktif untuk “berhenti selama beberapa bulan” bukanlah perkara yang mudah. Tetapi Jahn mempunyai pasukan yang cemerlang, dan pihak jawatankuasa kami juga mengambil isu keberterusan dengan sangat serius. Kami mempunyai rancangan yang telah disediakan, dan jika Jahn atau saya tidak mampu menjalankan tugas, pihak jawatankuasa tahu tindakan apa yang perlu diambil.

Mengenai budaya dan pendekatan penjaminan, saya mengikuti beberapa peraturan mudah. Bilangan orang yang benar-benar terlibat dalam pengambilan keputusan sangat sedikit, tiga orang teratas di bawah saya telah bekerja bersama selama lebih daripada 35 tahun. Rancangan kompensasi adalah gaji tetap, bukan formula kompleks yang membolehkan individu mendapat keuntungan naik sementara Berkshire menanggung risiko turun. Kami membebaskan mereka daripada fluktuasi pasaran, supaya mereka dapat tenang melakukan perkara yang betul.

Selama bertahun-tahun saya telah melihat semua pelan gaji ini. Saya pernah berkata kepada Warren: "Berikan saya satu pelan gaji, dan saya akan mencari kelemahannya, dan anda baru akan menyedari selepas bertahun-tahun." Ditambah pula dengan kakitangan yang ingin negosiasi semula jika kalah, tetapi bersedia pergi dengan segalanya jika menang. Ini adalah cabaran besar.

23:55 Soalan ke-8: Bilakah syarikat utiliti Berkshire akan menghentikan bahan bakar fosil?

Masalah: Bilakah syarikat utiliti Berkshire akan menghentikan bahan bakar fosil, beralih kepada alternatif tenaga boleh diperbaharui, dan menghentikan kerosakan yang tidak boleh dipulihkan terhadap alam sekitar dan masa depan generasi saya?

Abel: Kami mengendalikan aset-aset ini sebagai pengurus bagi negara bagian dan pelanggan kami. Pertama dan terutama, kami harus mematuhi undang-undang yang berlaku, termasuk undang-undang federal. Tim kami berkomitmen untuk mematuhi peraturan sekaligus melakukan hal-hal dengan benar. Kami memiliki rencana mengenai sumber daya, serta kapan akan menghentikan unit pembangkit batu bara dan gas, yang sebagian besar didorong oleh kebijakan negara bagian. Pemerintah negara bagian akan menentukan bagaimana kami mengoperasikan, berapa lama aset-aset ini akan beroperasi, kerana pada akhirnya pelanggan yang menanggung biaya dan risikonya.

Lihatlah syarikat utiliti Iowa kami, yang sebanyak 93% tenaganya datang dari sumber boleh diperbaharui, memimpin negara, dan dicapai dengan kos yang boleh dilaksanakan. Namun, kami masih mengendalikan pembangkit listrik berbahan bakar batu bara, yang diperlukan untuk menstabilkan sistem pada masa puncak, dan hanya digunakan jika perlu.

Cabaran terletak pada pusat data berskala super besar yang memberi tekanan besar kepada sistem. Jika kecerdasan buatan terus berkembang, jumlah unit berbasis karbon yang digunakan akan meningkat, yang akan memberi tekanan besar kepada sistem dan seluruh industri.

01:20 Abel kembali ke pentas, mengendalikan sesi petang agen pemegang saham

Greg Abel kembali ke pentas CHI Health Center di Omaha, Nebraska, untuk memandu sesi petang Mesyuarat Tahunan Berkshire Hathaway.

Yang menyertai Abel ialah CEO BNSF Railway, Katie Farmer, dan CEO NetJets serta Presiden Perkhidmatan Penggunaan Barangan dan Runcit, Adam Johnson.

01:25 Soalan ke-9: Bagaimana geopolitik mempengaruhi anak syarikat Berkshire?

Soalan: Apakah kesan situasi geopolitik Timur Tengah semasa terhadap anak syarikat Berkshire?

Abel: Ia benar-benar memengaruhi semua perniagaan kami dengan pelbagai cara. Tetapi yang paling saya banggakan ialah kami menjalankan perniagaan ini dengan pandangan jangka panjang. Apabila telefon berbunyi, anda tahu akan ada cabaran, tetapi itu tidak mengapa. Kami akan membincangkan, berusaha, dan sentiasa menemui cara untuk mengatasi masalah tersebut. Mengenai situasi yang berkaitan dengan perang dengan Iran dan konflik di Timur Tengah, saya melihat pasukan kami sekali lagi mengambil sikap ini: inilah keadaan yang kami hadapi. Apakah penyelesaian terbaik untuk pelanggan? Bagaimana kami boleh terus memberikan perkhidmatan kepada mereka seperti sebelum ini?

Saya menyebutkan agen pengurangan rintangan dari perusahaan paip LSBI, yang biasanya tidak menjual produk dalam jumlah besar ke Timur Tengah, tetapi banyak perkara berlaku apabila mereka mula mencari cara untuk mengatasi cabaran ini. Ini tidak bermaksud perniagaan kami tidak terjejas secara langsung. Kumpulan kimia kami, kos input mereka sebenarnya berlipat ganda dalam tempoh yang singkat. Seiring masa, harga akan meningkat mengikut kontrak kami, dan keadaan ini akan seimbang semula. Dari segi mengendalikan perniagaan kami, kami benar-benar hanya fokus bekerja keras dan terus menjalankan semua perkara dalam jangka panjang.

CEO BNSF: Keretapi benar-benar mencerminkan keadaan ekonomi industri dan penggunaan dengan baik, kerana kuantiti muatan kami merangkumi pelbagai komoditi. Kami melihat beberapa kesan berbeza daripada konflik Timur Tengah. Disebabkan gangguan rantaian bekalan, ia mencipta peluang untuk beberapa komoditi tersebut, dengan permintaan komoditi seperti agregat dan keluli meningkat. Bahagian terbesar dalam perniagaan kami ialah multimodal, dan dengan kenaikan harga bahan bakar, perniagaan multimodal kami menjadi lebih kompetitif. Tetapi secara keseluruhan, jika harga bahan bakar terlalu tinggi dalam jangka panjang, ia akan mempengaruhi permintaan pengguna dan memberi kesan kepada semua perniagaan kami.

Ya, kami melihat beberapa kesan. Beberapa pengecer besar mengatakan bahawa pengguna kini terpaksa membuat pilihan mengenai apa yang perlu dibeli. Jika persekitaran harga bahan api yang tinggi berterusan untuk tempoh yang panjang, saya benar-benar percaya kami akan melihat kesan pelanggan ini merangkumi perniagaan kami.

CEO NetJets, Presiden Perkhidmatan Pengguna dan Runcit, Adam Johnson, berkata, kenaikan kos termasuk harga minyak yang pernah naik sehingga $100 sebatang telah bermula menekan permintaan di beberapa bidang:

Di segi pengguna akhir dan runcit fizikal, ini memang memberi kesan kepada sebahagian permintaan. Sambil mengakui tekanan yang disebutkan di atas, Johnson menyatakan bahawa perniagaannya sudah biasa mencari jalan penyesuaian dalam keadaan yang berfluktuasi. Kami sudah bersedia untuk menghadapi situasi ini dan membuat penyesuaian jika diperlukan. Tetapi ini memang sedang memberi kesan kepada sebahagian perniagaan runcit dan sebahagian perniagaan barangan pengguna.

01:35 Soalan ke-10: Bagaimana model terdesentralisasi Berkshire diuruskan? Bagaimana BNSF mengekalkan daya saingnya?

Soalan: Sistem Berkshire bergantung pada pemisahan kuasa. Setiap pengurusan mengendalikan anak syarikatnya sendiri sebagai CEO. Unit operasi mana yang memerlukan lebih banyak pengawasan, dan bagaimana menangani pengurusan yang berprestasi lemah? Keuntungan BNSF tertinggal berbanding pesaingnya; bagaimana ia akan mengekalkan keunggulan kompetitif berbanding pesaing dan teknologi baharu?

Abel: Saya menekankan model pentadbiran teragih, disiplin risiko, dan pengagihan modal. Kami mempunyai sekumpulan pemimpin dan perusahaan yang cemerlang, yang paling rapat dengan pelanggan mereka, dan jika mereka berfikir seperti pemilik, kami akan mendapat hasil yang sangat baik keseluruhan kumpulan syarikat.

Namun, model pentadbiran teragih tidak bermakna kami tidak bertanggungjawab. Otonomi ini bermakna anda mesti menerima dengan sukacita, bersama-sama dengan tanggungjawab besar dan rasa bangga dalam melakukan perkara dengan betul. Kami mempunyai banyak harapan—adakah mereka menguruskan risiko? Adakah mereka memandang diri mereka sebagai ketua pegawai risiko? Adakah mereka mahir dalam mengkonfigurasi modal yang ada? Jika kami melihat prestasi yang lemah atau beberapa keputusan yang buruk, itulah masa kami perlu masuk dan berbincang.

Pengarah Eksekutif BNSF: Kami benar-benar sedar bahawa meneruskan pendorongan operasi yang cekap, mengekalkan struktur kos yang kompetitif, dan meneruskan pengurangan jurang keuntungan berbanding pesaing adalah sangat penting.

Perkara pertama yang kami fokuskan pada tahun 2025 adalah meningkatkan kecekapan operasi basikal. Memperbaiki rangkaian basikal boleh membebaskan sumber, mencipta kapasiti, dan membolehkan anda mengendalikan jumlah penghantaran yang sama atau lebih banyak dengan aset yang lebih sedikit. Pada sukuan pertama tahun ini, kami mengendalikan jumlah penghantaran yang lebih banyak berbanding sukuan pertama tahun lepas, tetapi kami menggunakan 260 lokomotif kurang.

Bidang kedua adalah sekitar transformasi teknologi kami. Kami menarik para saintis data dan penyelidik operasi, meletakkan mereka bersama dengan staf operasi kami di pusat pengendalian rangkaian, mengkaji digital twin untuk memberikan ETA prediktif kepada pelanggan. Kecekapan bahan bakar kami pada kuartal pertama mencatat rekod.

Mengenai persaingan dengan trak, kami memiliki rangkaian pelbagai moda pengangkutan terbesar di kalangan semua syarikat keretapi. Dahulu kami memerlukan lima orang untuk mengendalikan satu train, tetapi kini kebanyakan train kami hanya memerlukan dua orang. Namun, kami masih perlu dibenarkan untuk berinovasi dan memerlukan peraturan yang menyokong keretapi untuk bersaing dengan trak.

CEO NetJets: Saya kembali pada 1 Jun 2015. Saya bertanya: Berapa ramai yang benar-benar memahami kedua-dua hujung perniagaan kita? NetJets sangat kompleks, kami terbang ke ribuan lapangan terbang, 150 negara. Saya tidak suka jawapan itu, ia terlalu sedikit.

Kita mulai membangun semula budaya dari sana. Saya ingat ketika saya pertama kali bersiap untuk mesyuarat pihak berkuasa, saya berbincang tentang pertumbuhan. Abel dengan mesra menarik saya ke sisi dan berkata: “Mengapa anda tidak membiarkan Warren kurang risau, dan fokus dahulu pada usaha mengurangkan hutang?” Itu adalah pelajaran yang saya ingat dengan jelas.

Kami telah berbicara tentang keselamatan dan perkhidmatan. Setelah menjadi pelanggan pada tahun 1998, Warren membeli NetJets dan berkata, “Saya mahu keselamatan, saya mahu perkhidmatan.” Kami sentiasa sangat fokus memastikan semua orang berada di landasan itu. Ini sebahagian besar adalah sebab mengapa kami berjaya melunaskan hutang, mengembalikan tunai kepada Berkshire Hathaway, dan menjadi pemimpin dalam industri perkhidmatan.

01:50 Soalan ke-11: Kesan cukai terhadap portfolio aset?

Soalan: Adakah Berkshire Hathaway mempertimbangkan untuk mencari pembebasan atau program kompensasi cukai import bagi operasi 100% miliknya yang menghadapi kos import? Seberapa penting kesan ini dalam seluruh portfolionya?

Abel: Kesan tarif terhadap seluruh portofolio kami sangat serupa dengan perbincangan mengenai situasi di Timur Tengah. Kami telah mengalami satu kali semasa penggal pertama pemerintah, dan kami belajar daripadanya, jadi kami lebih bersedia. Itu berarti bekerja keras, dan kami akan menguruskan sendiri. Kami akan mencari cara untuk terus melayani pelanggan, sama ada melalui kontrak langsung dengan pelanggan atau melalui produk yang sedang kami hasilkan. Pasukan kami telah melakukan pekerjaan yang sangat baik dalam menangani isu ini. Sekarang ini ada banyak perkara yang perlu diperjelas, dan kami tidak secara aktif mencari perkara-perkara ini.

CEO BNSF: Tidak ada kompensasi, tetapi saya ingin mengatakan beberapa perkara mengenai kesan cukai. Pada awal 2025, kami melihat beberapa pelanggan menghantar barangan lebih awal sebelum cukai dikenakan, menyebabkan peningkatan dalam jumlah penghantaran. Kemudian, pada separuh kedua 2025, ia menjadi stabil, dan memasuki 2026, pelanggan kami benar-benar telah beradaptasi dan menyesuaikan diri dengan cukai. Walaupun begitu, ini memang membawa beberapa ketidakpastian. Dari segi perancangan, ini sangat sukar untuk pelanggan kami, menyebabkan beberapa modal berada dalam keadaan menunggu untuk melabur dalam fasiliti pembuatan. Ketidakpastian cukai itulah yang benar-benar kami lihat kesannya pada pelanggan kami.

CEO NetJets: Saya akan menggunakan contoh Berkshire Hathaway Automotive, di mana penjualan kereta baharu tahun ini sedikit menurun berbanding tahun lepas, sebahagiannya disebabkan kesan cukai. Masalahnya, cukai berubah setiap hari, dan memahami “bola pantul” cukai sahaja sudah merupakan satu pekerjaan.

Dalam kalangan 32 syarikat pengguna akhir, perkhidmatan, dan runcit dalam portfolio, purata usia penubuhan mereka ialah 88 tahun. Apabila saya menelefon CEO mereka, mereka berkata: “Kami telah menghadapi cukai import selama 100 tahun.” Fikirkan tentang CEO dalam tujuh atau lapan tahun terakhir, kami terpaksa menghadapi pandemik global, inflasi tertinggi dalam empat dekad, dan kemudian cukai “bola pantul” semasa ini. Syarikat-syarikat telah melakukan kerja yang sangat baik dalam menghadapi masalah-masalah ini, dan saya percaya kita berada dalam kedudukan yang cukup baik untuk masa depan.

01:55 Soalan ke-12: Portfolio Jepun

Soalan: Pelaburan Berkshire dalam lima syarikat perniagaan Jepun adalah pasif, iaitu perniagaan yang baik yang dibeli dengan harga yang baik dan dibiayai dalam yen. Perjanjian anda dengan Tokyo Marine pula sama sekali berbeza, iaitu perkongsian penggabungan dan semula insurans selama sepuluh tahun. Ini adalah tahap integrasi operasi yang belum pernah Berkshire cuba di peringkat antarabangsa. Apakah bentuknya dalam amalan? Adakah ini menandakan bahawa di bawah kepimpinan anda, Berkshire akan berubah kepada perkongsian antarabangsa yang lebih aktif?

Abel: Tokyo Marine telah melakukan pekerjaan yang sangat baik. Saya sebelumnya telah menyentuh sedikit bahawa ini adalah hubungan strategik, bukan transaksi kewangan. Kami menyukai pelaburan 2.5% kami dalam Tokyo Marine, yang akan menjadi pelaburan jangka panjang. Ini adalah jenis yang sama seperti lima pelaburan lain kami di Jepun, dan kami benar-benar percaya bahawa ia adalah kekal, kerana ia melampaui pelaburan itu sendiri, lebih kepada hubungan yang ingin kami bina di sana. Anda akan terus melihat ini, seperti yang diterangkan dalam peluang underwriting, di mana kami bersama-sama terlibat dalam risiko dan pulangan mereka, yang sebenarnya setara dengan 2.5% bahagian dalam buku mereka sekarang. Ini sekali lagi merupakan sebahagian daripada transaksi kewangan, tetapi ia juga mengandungi kepercayaan yang besar.

Hal ketiga yang dibincangkan ialah perkongsian yang menekankan pelbagai perkara, tetapi bagaimana hubungan ini ingin berkembang belum jelas. Oleh itu, kami akan terus membiarkannya berkembang secara semula jadi. Mitra ini memiliki budaya dan nilai yang sama dengan kami. Jadi, tidak diragukan lagi, ia akan menjadi luar biasa selama bertahun-tahun ke depan. Tetapi mengenai pencarian pengambilalihan mutlak dalam bidang insurans atau lain-lain, ia akan berkembang seiring masa, dan jelas ini akan menjadi perkara yang dibincangkan oleh tim eksekutif Jien dan Tokyo Marine. Jika peluang seperti itu muncul, kami akan sangat gembira.

02:00 Soalan ke-13: Berkshire akan memisahkan perniagaan atau dibahagikan

Soalan: Adakah terdapat sebarang situasi masa depan yang anda boleh ramalkan di mana Berkshire akan melepaskan perniagaan atau dibahagikan? Jika ada, situasi apakah itu?

Dalam menanggapi soal berkaitan pemegang saham tersebut, Abel menyatakan bahawa beliau menganggap Berkshire Hathaway tidak akan membahagikan atau melepaskan anak syarikatnya. Beliau menekankan ketiadaan peringkat birokrasi dalam struktur Berkshire, serta kemampuan unik kumpulan perniagaan ini untuk mengalihkan modal secara fleksibel di antara pelbagai sektor perniagaan. “Kami adalah sebuah kumpulan perniagaan, tetapi kami adalah kumpulan perniagaan yang cekap. Kami tidak mempunyai peringkat pengurusan yang bertingkat-tingkat.”

Abel menyatakan bahawa Berkshire berkomitmen untuk memegang jangka panjang syarikat-syarikat yang telah dibeli, tetapi dalam beberapa kes mungkin terpaksa mempertimbangkan untuk menjual. "Kami membeli sesuatu, kami memegangnya selamanya. Ketika kami mengambil alih sebuah syarikat utiliti, kami memberitahu pihak berkuasa pengawas bahawa ini adalah pemilikan selamanya. Tetapi hubungan ini mesti boleh berjalan. Jika hubungan itu rosak, kami akan mencari jalan keluar yang lebih baik."

Abel menyatakan bahawa perselisihan buruh dan pengurusan yang sukar diselesaikan atau risiko reputasi mungkin mendorong Berkshire untuk melepaskan sesuatu perniagaan.

Namun demikian, Abel menyimpulkan, “Kami tidak mempertimbangkan pemisahan anak syarikat atau pemecahan kumpulan.”

Apabila kita memikirkan perkara ini, dalam beberapa kes, kita mungkin bukan pemilik terbaik bagi perniagaan tersebut. Jika terdapat masalah buruh yang tidak dapat kita selesaikan, atau terdapat risiko reputasi yang tidak ingin kita pertanggungjawabkan kepada Berkshire, maka perniagaan itu tidak termasuk dalam keluarga Berkshire. Jika suatu perniagaan tidak mampan dan tidak lagi menghasilkan tunai operasi untuk pemegang saham kita, dan jika ada pihak lain yang boleh mengendalikannya dengan lebih berjaya, kita perlu mempertimbangkan perkara ini.

Kami mengambil tanggung jawab memastikan modal dialokasikan dengan tepat dengan sangat serius. Kami sebenarnya telah mengumumkan penjualan utiliti Pacific Company di negara bagian Washington. Di Washington, kebijakan yang ingin diterapkan oleh Pacific Company memberikan dampak besar terhadap kos di negara bagian lain kami. Negara-negara lain kami sedang menanggung kos yang dikenakan oleh negara bagian lain, jadi kami memutuskan untuk keluar dan menemukan pembeli yang sangat baik. Ketika kami membeli sesuatu, kami selalu memperlakukannya dengan sikap “pegang selamanya”, tetapi hubungan ini harus berfungsi dengan baik; jika hubungan itu rusak, kami akan mencari jalan yang lebih baik.

Untuk bahagian kedua soalan itu, tidak akan pernah dipisahkan. Kami adalah perusahaan terintegrasi, tetapi kami adalah perusahaan terintegrasi yang efisien, tanpa berbilang lapisan pengurusan, tanpa banyak komite yang memberitahu kami bagaimana menjalankan perniagaan kami. Banyak perusahaan terintegrasi akhirnya memiliki berbilang lapisan kos yang tidak menambah nilai kepada keseluruhan syarikat, tetapi kami tidak melakukan hal ini.

Struktur perniagaan komprehensif kami beroperasi tanpa birokrasi dan kos yang berlebihan, membolehkan perpindahan modal antara kumpulan dengan cara yang sangat berkesan dari segi cukai. Kami tidak akan melepaskan anak syarikat atau membahagikan sebarang kumpulan.

02:10 Soalan ke-14: Keselamatan utama atau menangkap lebih banyak peluang pelaburan? Lebih suka syarikat teknologi atau syarikat arus tunai?

Soalan: Apa perkembangan paling penting dalam kerangka penilaian kepastian arus tunai dan margin keselamatan anda berbanding Warren? Secara khusus, adakah anda lebih cenderung kepada syarikat teknologi yang menunjukkan arus tunai yang sama kuat?

Abel: Mengenai bagaimana Warren melihat kaedah pelaburan, iaitu mengenai margin keselamatan kami dan cara kami menangani perkara-perkara tersebut, kami sepenuhnya sependapat. Ini bermula daripada budaya dan nilai-nilai kami, serta cara kami menangani segala perkara selama bertahun-tahun.

Jika saya kembali meninjau peluang di bidang tenaga, ia akan segera beralih ke: Apakah kita benar-benar memahami risiko yang terkait? Pada masa itu, kami sedang mengakuisisi Nevada Energy, dan dalam pikiran saya jelas ada tiga risiko besar yang ingin segera saya bahas dengan Warren. Percakapan langsung kami adalah: memahami aspek ekonomi sepenuhnya, lalu langsung beralih ke risiko terbesar. Salah satu risiko tersebut adalah tenaga surya atap, dan bagaimana ia akan mengganggu bisnis ini. Risiko itu benar-benar muncul setelah 12 bulan, 18 bulan kemudian, dan kami berhasil mengatasinya. Cara kami memikirkan risiko berbeda; kami melihatnya dengan cara berpikir Berkshire, dengan memandang ke depan sepuluh tahun: Apa bentuk bisnis ini sepuluh tahun mendatang? Jika kami tidak memahami seperti apa bentuknya sepuluh tahun mendatang, maka kami tidak akan melakukannya. Kami harus memiliki visi tentang seperti apa masa depannya—inilah inti dari pendekatan kami.

Apabila berbicara tentang syarikat teknologi, kami tidak pernah mengatakan bahawa industri tertentu adalah sesuatu yang harus kami sertai. Jika terdapat syarikat dalam industri teknologi, dan kami memahami peluang serta risikonya, serta penilaianya masuk akal, maka ia tidak boleh dikeluarkan daripada kemungkinan kami hanya kerana ia termasuk dalam industri teknologi.

02:15 Soalan ke-15: Siapakah "Charlie Munger" milik Abel?

Soalan: Selama sebahagian besar masa Warren menjadi CEO, beliau mempunyai perkongsian dengan Charlie, yang secara semula jadi mengurangkan risiko kesilapan dalam keputusan pelaburan kami. Siapakah Charlie bagi Abel?

Apabila ditanya siapa yang akan menjadi “Charlie Munger”-nya, CEO baharu Greg Abel tidak menyebut nama siapa pun, tetapi berbincang mengenai seluruh pasukan yang berada di sekelilingnya. “Anda membiarkan diri anda dikelilingi oleh orang-orang yang cemerlang, dan mereka sudah berada di sini.”

Abel menyebut Adam Johnson—presiden dan CEO NetJets, serta ketua wakil perniagaan pengguna akhir, perkhidmatan, dan runcit Berkshire—bersama dengan Ajit Jain dan Katie Farmer, CEO BNSF Railway. Ketiga-tiga pegawai eksekutif ini muncul bersama Abel pada hari Sabtu.

Dia berkata, “Di kalangan CEO kami, kami sangat beruntung memiliki sekumpulan orang-orang hebat; saya akan secara aktif menghubungi siapa pun daripada mereka untuk meminta pendapat mereka, apa pun situasi spesifiknya.”

Abel: Kami sangat beruntung masih memiliki Warren sebagai ketua kami, yang menciptakan kondisi untuk transisi yang luar biasa. Kami memiliki dewan direksi yang sangat hebat, dan saya dapat dengan mudah menghubungi siapa pun dari mereka sesuai kebutuhan. Ketika saya menjawab pertanyaan Warren di Omaha, saya mengatakan bahwa kami ingin Berkshire bertahan lama. Saya ingin memimpin Berkshire, dan saya akan menjadi pemimpin yang kuat. Tetapi Anda harus memastikan bahwa Anda dikelilingi oleh orang-orang hebat, dan mereka sudah ada di sini.

Dalam hal bukan insurans, saya telah beruntung bekerja bersama 32 syarikat yang dikelola oleh Adam serta 18 syarikat lain. Jelaslah bahawa saya mempunyai hubungan kerja yang cemerlang dengan Jahn dan beruntung kerap meminta nasihat daripadanya. Kemudian, para CEO kami—kami beruntung mempunyai sekumpulan orang yang hebat ini, dan saya akan menghubungi mana-mana daripada mereka untuk meminta pendapat mengenai situasi tertentu.

Untungnya, kerana Berkshire dan cara kita diciptakan, kita dikelilingi oleh sumber daya yang sangat kaya. Berkshire akan bertahan, dan akan terus bertahan sebagai satu pasukan.