Tajuk Asal: Hujah Untuk Menjual $OP Sebelum $BASE

Pengarang asal: @13300RPM, Penyiasat Four Pillars

Penterjemah asal: AididiaoJP, Foresight News

Tajuk Utama

· Pendapatan sangat terkumpul: Pada tahun 2025, Base menyumbang kira-kira 71% daripada pendapatan penentu urutan Superchain. Keadaan ini semakin teruk, tetapi kadar yang dibayar oleh Coinbase kepada Optimism tetap pada 2.5%.

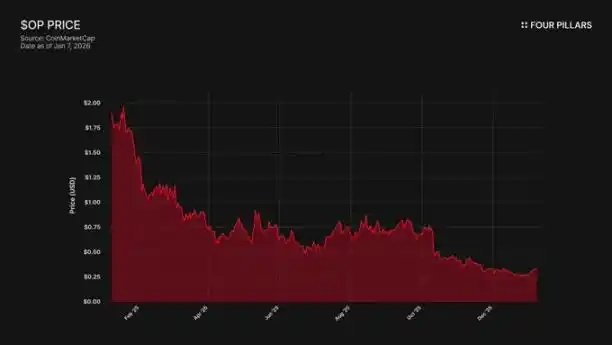

· Harga dan ekosistem tidak selari: Token OP jatuh 93% dari tahap tertinggi sejarahnya (US$4.84 → US$0.32), manakala pada masa yang sama jumlah kunci nilai (TVL) Base pula meningkat sebanyak 48% (US$31 bilion → US$50 bilion). Pasaran sedar pertumbuhan Base tidak memberi keuntungan kepada pemegang OP, tetapi risiko Base mungkin menarik diri belum diambil kira.

· Tiada had teknikal: OP Stack menggunakan lesen sumber terbuka MIT, yang bermakna Coinbase boleh membuat forking bila-bila masa. Pautan tunggal yang kini menghubungkan Base ke Superchain ialah hubungan pentadbiran, dan token BASE yang mempunyai pentadbiran sendiri akan sepenuhnya memutuskan hubungan ini.

· Pakatan Yang Rapuh: Optimism memberi 118 juta token OP kepada Base untuk memastikan kerjasama jangka panjang, tetapi membataskan kuasa undi mereka kepada 9% daripada bekalan keseluruhan. Ini bukan ikatan kepentingan yang sebenar, tetapi lebih kepada saham minoriti yang dilengkapi dengan "pilihan keluar". Jika perundingan semula menyebabkan harga OP jatuh, Coinbase akan menamatkan pendapatan berkongsi yang diperoleh melalui pemberian ini, yang akan menjadi satu transaksi yang menguntungkan.

Jaringan L2 milik Coinbase, Base, menyumbang kira-kira 71% pendapatan penentu urutan (sequencer) Superchain pada tahun 2025, tetapi hanya membayar 2.5% darinya kepada Optimism Collective. OP Stack menggunakan lesen sumber terbuka MIT, dan dari segi teknikal hingga undang-undang, tiada apa-apa yang menghalang Coinbase daripada mengugut untuk keluar dan menegosiasikan semula syarat-syarat, atau membina infrastruktur yang berasingan, yang akan memusnahkan keahlian Superchain. Pemegang OP kini bergantung pada pendapatan daripada satu sahaja pihak lawan, dengan risiko jatuh yang besar, dan kami yakin pasaran belum sepenuhnya sedar tentang hal ini.

1. Ambil 71% daripada pendapatan, hanya bayar 2.5% sewa

Optimism pada asalnya menandatangani perjanjian dengan Base dengan asumsi bahawa tiada satu rantai sahaja yang mampu mendominasi ekosistem ekonomi Superchain, menyebabkan ketidakseimbangan dalam pembahagian pendapatan. Pembahagian yuran dihitung berdasarkan 2.5% daripada pendapatan rantai atau 15% daripada keuntungan rantai (pendapatan dikurangkan kos L1 Gas), mana-mana yang lebih tinggi, yang kelihatan munasabah untuk ekosistem Rollup yang kerjasama dan pelbagai.

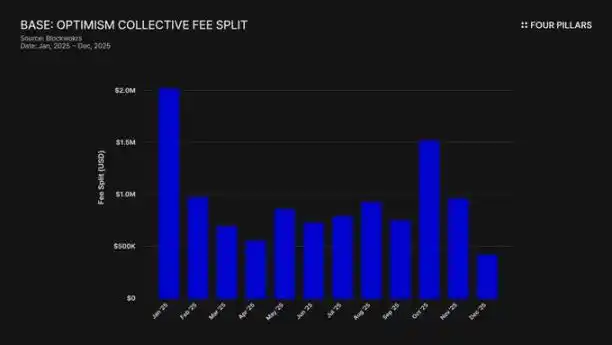

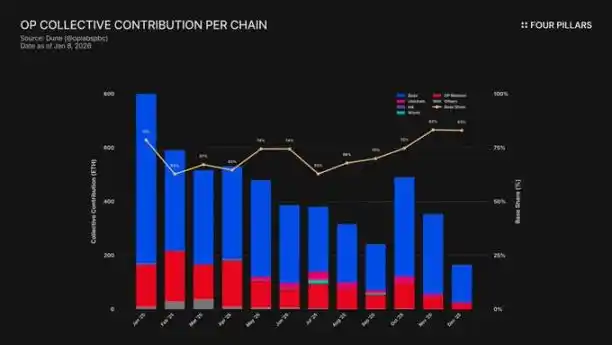

Namun, anggapan ini salah. Pada tahun 2025, Base menghasilkan pendapatan rantai sebanyak 74 juta dolar AS, iaitu lebih daripada 71% daripada semua yuran penentu urutan rantai OP, tetapi hanya membayar 2.5% kepada Optimism Collective. Ini bermakna Coinbase mendapat nilai 28 kali ganda lebih daripada nilai yang diberikannya. Pada Oktober 2025, TVL Base telah mencapai 5 billion dolar AS (peningkatan 48% dalam separuh tahun), menjadikannya L2 Ethereum pertama yang melangkaui ambang ini. Dominasinya semakin meningkat sejak itu.

Mekanisme subsidi memburukkan ketidakseimbangan ini. Walaupun Base mendominasi penciptaan pendapatan, OP jaringan utama yang berkongsi 100% keuntungan dengan Kolektif, sebenarnya memikul tanggungjawab yang terlalu berat dalam sumbangan ekosistem. Secara esensial, jaringan utama OP sedang mensubsidi daya kohesif politik konsortium ini, manakala ahli terbesar di dalamnya membayar saham yang paling kecil.

Kemana pergi bayaran ini? Mengikut dokumen rasmi Optimism, pendapatan penentu urutan mengalir ke kasa Optimism Collective. Kini, kasa ini telah mengumpul lebih daripada 34 juta dolar AS daripada yuran Superchain, tetapi dana ini belum digunakan atau diagihkan kepada sebarang projek khusus.

"Flywheel" (yakni, yuran danaan produk awam → produk awam memperkukuhkan ekosistem → ekosistem menghasilkan lebih banyak yuran) yang dirancang langsung masih belum berputar. Projek seperti RetroPGF dan peruntukan ekosistem kini mendapat dana daripada penerbitan semula token OP, bukan daripada ETH dalam kasa. Ini penting kerana ia menggoyahkan asas nilai inti untuk menyertai Superchain. Base menyumbang kira-kira 1.85 juta dolar setiap tahun kepada sebuah kasa, tetapi kasa ini tidak memberi pulangan ekonomi terus kepada rantai anggota yang membayar yuran.

Keterlibatan pentadbiran juga menunjukkan isu yang sama. Base telah memperkenalkan "Deklarasi Base Mengenai Pematuhan Optimism Governance" pada Januari 2024. Selepas itu, tiada tindakan awam lagi: tiada cadangan, tiada perbincangan forum, tiada keterlibatan pentadbiran yang kelihatan. Sebagai rantai yang menyumbang lebih daripada 70% nilai ekonomi Superchain, Base jelas tiada keterlibatan dalam proses pentadbiran yang dikatakan ingin mereka sertai. Malah forum pentadbiran Optimism sendiri jarang menyebut Base. Nilai "pentadbiran berkongsi" yang diwar-warkan hanya sekadar retorik di atas kertas bagi kedua-dua pihak.

Oleh itu, "nilai" keahlian Superchain masih sepenuhnya terarah ke masa depan - interoperabiliti masa depan, pengaruh pentadbiran masa depan, kesan rangkaian masa depan. Bagi syarikat yang terbuka yang perlu bertanggungjawab kepada pemegang saham mereka, "nilai masa depan" sukar meyakinkan apabila kos segera adalah spesifik dan berterusan.

Soalannya pada akhirnya ialah: Adakah Coinbase mempunyai sebarang kekuatan ekonomi untuk mengekalkan keadaan sedia ada? Dan apakah yang akan berlaku apabila mereka memutuskan ia tidak lagi diperlukan?

2. "Pecabangan" yang boleh berlaku bila-bila masa sahaja

Ini adalah realiti undang-undang di sebalik semua hubungan Superchain: OP Stack adalah sebuah produk awam di bawah lesen MIT. Sesiapapun di seluruh dunia boleh mengklon, memfork, atau memasangnya secara percuma tanpa memerlukan kebenaran.

Jadi, apakah yang menyebabkan rantai seperti Base, Mode, Worldcoin, dan Zora kekal dalam Superchain? Berdasarkan dokumen Optimism, jawapannya ialah satu siri "kekangan lembut": hak keistimewaan untuk menyertai pentadbiran berkongsi, peningkatan dan keselamatan berkongsi, dana ekosistem, serta keaslian jenama Superchain. Pilihan untuk menyertai rantai adalah sukarela, bukan dipaksa.

Kami percaya perbezaan ini sangat penting apabila menilai risiko OP.

Bayangkan apa yang akan hilang sekiranya Coinbase bercabang: hak keterlibatan dalam pentadbiran Optimism, jenama "Superchain", dan saluran untuk menyesuaikan kemas kini protokol.

Fikirkan apa yang mereka akan kekalkan: TVL sebanyak 50 bilion dolar iaitu 100%, semua pengguna, semua aplikasi yang dipasang di Base, dan pendapatan pengekod sebanyak lebih 740 juta dolar setahun.

Untuk "kekangan lembut" berfungsi, syarat asasnya ialah Base perlu mendapatkan sesuatu daripada Optimism yang tidak boleh ia bina atau beli sendiri. Namun, terdapat bukti yang menunjukkan Base sedang membina kemandiriannya. Pada Disember 2025, Base melancarkan jambatan lintah antara rantai yang terus ke Solana, yang menggunakan infrastruktur sendiri Coinbase dan dibina berdasarkan Chainlink CCIP, bukan bergantung kepada skema interoperabiliti Superchain. Ini menunjukkan Base tidak duduk menunggu skema interoperabiliti Superchain.

Kami tidak mengatakan bahawa Coinbase akan bercabang pada esok hari. Apa yang ingin kami tunjukkan ialah, MIT sendiri adalah pilihan keluar yang matang sepenuhnya, dan tindakan terkini Coinbase menunjukkan bahawa mereka secara aktif mengurangkan ketergantungan kepada nilai yang ditawarkan oleh Superchain. Sebuah token BASE dengan lingkungan pentadbiran yang bebas akan menyelesaikan peralihan ini, menjadikan "kawalan lembut" itu daripada sekatan yang bermakna kepada hubungan ritualistik semata-mata.

Bagi pemegang OP, soalannya sangat mudah: jika alasan utama Base kekal dalam Superchain hanyalah kerana kesan permukaan "konsortium ekosistem", apa yang akan berlaku apabila Coinbase merasakan permainan ini tidak lagi berbaloi?

3. Perbincangan sebenarnya sudah bermula

"Memulakan eksplorasi" - ini adalah frasa piawai yang digunakan oleh setiap L2 enam hingga dua belas bulan sebelum pelancaran rasmi token mereka.

Pada September 2025, Jesse Pollak mengumumkan di persidangan BaseCamp bahawa Base sedang "mula mengeksplorasi" pelancaran token asli. Beliau dengan berhati-hati menambahkan bahawa "tiada rancangan yang jelas pada masa ini" dan Coinbase "tidak bercadang untuk mengumumkan tarikh pelancaran dalam masa terdekat". Ini penting kerana sehingga akhir 2024, Coinbase jelas menyatakan tiada rancangan untuk melancarkan token Base. Pengumuman ini dibuat beberapa bulan selepas Kraken mengumumkan rancangan token INK bagi rangkaian Ink mereka, menandakan perubahan dalam landskap persaingan tokenisasi lapisan dua (L2).

Kami percaya cara sesuatu dinyatakan adalah sama pentingnya dengan isinya. Pollak menggambarkan token sebagai "tuas hebat untuk memperluas pentadbiran, memastikan kesepaduan insentif pembangun, dan membuka jalan-jalan reka bentuk baru." Kata-kata ini bukan kata-kata neutral. Pemaknaan semula, parameter yuran, sumbangan ekosistem, pilihan penentu urutan - ini adalah kawasan yang sedang diterajui oleh Pentadbiran Superchain. Sebuah token BASE yang mempunyai kuasa pentadbiran ke atas keputusan-keputusan ini akan tumpang tindih dengan pemerintahan Optimism, manakala Coinbase akan memegang kuasa ekonomi yang lebih besar.

Untuk memahami mengapa token BASE akan secara asas mengubah hubungan, kita perlu memahami mekanisme pentadbiran Superchain semasa.

Kolektif Optimisme menggunakan sistem dua dewan:

· Dewan Token (Pemegang OP): Mengundi untuk menentukan peningkatan protokol, bantuan kewangan, dan cadangan pentadbiran.

· Dewan Warganegara (pemegang lampiran tanda): Mengundi untuk menentukan pengagihan dana RetroPGF.

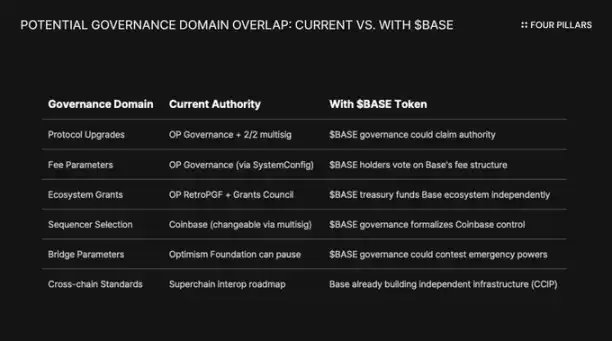

Kekuasaan untuk menaikkan taraf Base dikawal oleh dompet multi-tandatangan 2/2, pihak tandatangan ialah Base dan Optimism Foundation — tiada pihak boleh menaikkan taraf kontrak Base secara sepihak. Setelah dilaksanakan sepenuhnya, Majlis Keselamatan akan melaksanakan peningkatan "berdasarkan arahan pemerintahan Optimism".

Struktur ini memberi kawalan berkongsi antara Optimism dan Base, bukan kawalan satu pihak. Multisig 2/2 adalah seimbang saling: Optimism tidak boleh memaksakan peningkatan yang Base tidak mahu, tetapi Base juga tidak boleh menaik taraf sendiri tanpa tandatangan Optimism.

Jika Coinbase memutuskan untuk mengikuti jalan token pemerintahan L2 lain seperti ARB, OP dan sebagainya, konflik struktur adalah mustahil dielakkan. Jika pemegang BASE memilih untuk memutuskan peningkatan protokol, siapakah yang mempunyai keputusan yang lebih utama - pemerintahan BASE atau pemerintahan OP? Jika BASE mempunyai rancangan hibah sendiri, mengapa pula pengembang Base perlu menunggu RetroPGF? Jika pemerintahan BASE mengawal pilihan penentu (sequencer), maka apakah kuasa yang tinggal untuk 2/2 multisig?

Yang penting, pentadbiran Optimism tidak boleh menghalang Base daripada memperkenalkan token yang bidang pentadbirannya tumpang tindih. "Hukum Rantai" menetapkan piawaian perlindungan pengguna dan interoperabiliti, tetapi tidak membatasi apa yang boleh dilakukan pihak pentadbir rantai dengan token mereka sendiri. Coinbase boleh memperkenalkan token BASE yang mempunyai kuasa pentadbiran penuh terhadap protokol Base bila-bila masa esok, dan satu-satunya cara Optimism untuk menentangnya ialah melalui tekanan politik - iaitu "kekangan lembut" yang sebenarnya kurang berkesan.

Sudut yang menarik lagi ialah kewajaran syarikat yang terbuka. Ini akan menjadi kes pertama di mana satu acara janaan token dikendalikan oleh sebuah syarikat yang terbuka. Penerbitan token dan airdrop tradisional dirancang untuk memaksimumkan nilai token kepada pelabur perniagaan dan pasukan asal. Tetapi Coinbase mempunyai tanggungjawab kepercayaan (trust) kepada pemegang saham COIN. Sebarang skim pengagihan token mesti membuktikan bahawa ia boleh meningkatkan nilai perniagaan Coinbase.

Ini mengubah permainan. Coinbase tidak boleh hanya melontarkan token untuk memaksimumkan kegembiraan komuniti. Mereka memerlukan struktur yang boleh menaikkan harga saham COIN. Salah satu caranya ialah dengan menggunakan token BASE sebagai tuas untuk menegosiasikan semula pengurangan keuntungan Superchain, seterusnya meningkatkan keuntungan yang diperoleh Base, dan akhirnya meningkatkan laporan kewangan Coinbase.

4. Tentang Bantahan "Risiko Kepeluasan"

Hujahan paling kuat menentang hujah kita ialah: Coinbase adalah sebuah syarikat yang disenaraikan di bursa saham, dan memposisikan dirinya sebagai contoh yang baik dalam bidang kripto sebagai "patuh dan kerjasama". Untuk bercabang dari OP Stack demi menjimatkan jutaan dolar pendapatan setiap tahun kelihatan kikir dan akan merosakkan imej jenama yang mereka jaga dengan teliti. Hujahan ini layak diberi perhatian yang serius.

Superchain memang menawarkan nilai yang sebenar. Peta jalan mereka merangkumi komunikasi lintas-rantaian asli, dan jumlah nilai kunci keseluruhan (total value locked) untuk semua L2 Ethereum pada bulan Disember 2025 mencapai puncak sekitar 55.5 bilion dolar. Base mendapat kelebihan daripada keselarasannya dengan OP Mainnet, Unichain, dan Worldchain. Menyahwarakan kesan jaringan ini memerlukan kos.

Selain itu, terdapat juga bantuan sebanyak 118 juta token OP. Untuk memperkuat "perjanjian jangka panjang", Yayasan Optimism memberi Base peluang untuk mendapatkan kira-kira 118 juta token OP dalam tempoh enam tahun. Pada masa perjanjian dicapai, bantuan ini bernilai kira-kira 175 juta dolar AS.

Tetapi kami percaya bahawa pembelaan ini salah memahami ancaman sebenar. Anggapan yang diperdebatkan ialah percabangan yang terbuka dan agresif. Manakala jalan yang lebih mungkin ialah perundingan semula secara lembut: Coinbase menggunakan daya tindan BASE token untuk mendapatkan syarat yang lebih baik di dalam Superchain. Perundingan ini mungkin tidak cukup penting untuk dilaporkan di luar forum pentadbiran.

Mari kita lihat semula hujah interoperabiliti. Base telah membangun jambatan ke Solana menggunakan CCIP secara sendirian, tanpa bergantung pada skema interoperabiliti Optimism. Mereka tidak duduk menunggu penyelesaian interoperabiliti Superchain. Mereka sedang membangun infrastruktur rantai lintang mereka sendiri secara selari. Apabila anda menyelesaikan masalah secara langsung, kekangan lembut "peningkatan dan keselamatan berkongsi" menjadi kurang penting.

Mari kita lihat pula pemberian dana OP. Kuasa Base untuk mengundi atau mempercayai dana ini dibatasi sehingga 9% daripada bekalan undian. Ini bukan ikatan yang mendalam, tetapi hanya saham minoriti dengan kuasa pengurusan yang terhad. Coinbase tidak boleh mengawal Optimism dengan 9%, dan pada masa yang sama, Optimism juga tidak boleh mengawal Base dengan cara ini. Pada harga semasa (kira-kira $0.32), keseluruhan 118 juta dana bernilai kira-kira $38 juta. Jika dipersetujui semula, dan pasaran menyebabkan OP jatuh 30% disebabkan jangkaan pendapatan Base yang merosot, kerugian yang dialami Coinbase dari pemberian dana ini adalah tidak berkesan berbanding dengan pembatalan kekal atau pengurangan besar-besaran berkongsi pendapatan.

Menurunkan 2.5% kepadaan pendapatan tahunan berjumlah lebih daripada $74 juta kepada 0.5% boleh menjimatkan Coinbase lebih daripada $1.4 juta setiap tahun secara kekal. Sebaliknya, pemberian OP mempunyai nilai pengurangan sekali sahaja sekitar $10 juta, yang hanya satu jumlah kecil.

Pelabur institusi tidak kisah tentang politik Superchain. Mereka lebih tertarik pada TVL Base, jumlah transaksi, dan keuntungan Coinbase. Satu perjanjian semula mengenai pembahagian pendapatan tidak akan menyebabkan perubahan harga saham COIN. Ia hanya akan muncul sebagai satu kemas kini pentadbiran biasa di forum Optimism, dan sedikit memperbaiki margin keuntungan perniagaan L2 Coinbase.

5. Satu sumber pendapatan tunggal yang disertakan dengan "pilihan keluar"

Kami percaya bahawa OP belum dianggap sebagai aset yang mempunyai risiko lawan dagang oleh pasaran, tetapi sepatutnya ianya dianggap sebagai begitu.

Token ini telah jatuh sebanyak 93% dari paras maksimum sejarahnya pada $4.84 kepada kira-kira $0.32, dengan jumlah pasaran beredar sekitar $620 juta. Pasaran jelas telah menilai semula OP ke bawah, tetapi kami percaya ia masih belum sepenuhnya mencerna risiko struktur yang terbenam dalam model ekonomi Superchain.

Ketidakhadiran pasaran menunjukkan masalah. TVL Base meningkat dari $3.1 bilion pada Januari 2025 kepada puncak lebih daripada $5.6 bilion pada Oktober. Base sedang menang, manakala pemegang OP tidak. Perhatian pengguna hampir sepenuhnya tertumpu kepada Base, manakala walaupun dengan penambahan rakan kongsi baru, penggunaan OP terus tertinggal dari segi pengguna biasa.

Superchain kelihatan seperti sebuah kumpulan perkhidmatan yang tidak berpusat. Namun secara ekonomi, ia bergantung secara berat kepada satu sahaja pihak berlawan, dan pihak ini mempunyai motif yang mencukupi untuk menegosiasikan semula.

Dari segi kepekatan pendapatan: Base menyumbang lebih daripada 71% daripada semua pendapatan penentu urutan Optimism Collective. Nisbah sumbangan OP jaringan utama yang tinggi bukan disebabkan oleh pertumbuhannya yang pantas, tetapi kerana ia berkongsi 100% keuntungan, manakala Base hanya berkongsi 2.5% atau 15%.

Kini adalah struktur pulangan tidak seimbang yang dihadapi oleh pemegang OP:

· Jika Base kekal dan berkembang: OP menangkap 2.5% daripada keuntungan tersebut. Base mengekalkan 97.5%.

· Jika Base menegosiasikan semula sehingga ~0.5%: OP akan kehilangan kira-kira 80% pendapatan daripada Base. Pemangkin ekonomi terbesar Superchain menjadi tidak penting.

· Jika Base benar-benar menarik diri: OP akan kehilangan enjin ekonominya dalam satu malam.

Dalam ketiga-tiga senario, ruang untuk naik adalah terhad, manakala ruang untuk jatuh mungkin tidak terhad. Anda memegang kedudukan jangka panjang terhadap aliran pendapatan, manakala pihak pembayar terbesar memegang semua kekunci, termasuk opsyen keluar melalui protokol MIT, serta token generasi baru yang boleh menubuhkan kuasa pentadbiran yang bebas bila-bila sahaja.

Kita nampaknya sudah menerima fakta bahawa pertumbuhan Base tidak dapat memberi manfaat secara berkesan kepada pemegang OP. Namun, kita masih belum menerima risiko penarikan diri - iaitu Coinbase menggunakan token BASE sebagai levers untuk menegosiasikan semula syarat, atau lebih teruk lagi, beransur-ansur sepenuhnya keluar daripada pentadbiran Superchain.

Klik untuk mengetahui BlockBeats dan jawatan kosong yang ditawarkan

Sertai komuniti rasmi Ludi BlockBeats:

Telegram Kumpulan Langganan:https://t.me/theblockbeats

Kumpulan Telegram:https://t.me/BlockBeats_App

Akaun rasmi Twitter:https://twitter.com/BlockBeatsAsia