Ditulis oleh KarenZ, Foresight News

Di Silicon Valley, nama Naval Ravikant itu sendiri merupakan jaminan kredibilitas.

Dia ialah salah satu penemu bersama AngelList dan salah satu pelabur awal paling berkesan dalam lebih dari satu dekad terakhir, dengan pelaburan berjaya dalam syarikat-syarikat seperti Uber, Twitter, dan Notion. Kini, dalam dana baharu bernama USVC Venture Capital Access Fund (USVC), Naval bukan sekadar muncul secara simbolik. Menurut dokumen pengesahan tambahan dana pada April 2026, beliau berperanan sebagai ketua komite pelaburan, bertanggungjawab atas pembinaan portofolio dan pengawasan strategi.

Penyusunan ini penting kerana USVC tidak hanya menjual konsep "dana dengan had rendah". Ia benar-benar berusaha memasarkan kemampuan yang sebelumnya hanya boleh diakses oleh segelintir orang: akses lebih awal kepada syarikat pertumbuhan yang tidak disenaraikan.

Jika dilihat hanya dari permukaan, USVC paling mudah difahami sebagai sebuah "dana modal ventura yang ditujukan kepada pelabur kecil". Tetapi jika mempertimbangkan laman web rasmi, prospektus, dan halaman portofolio secara bersama-sama, cerita utama yang ingin disampaikan oleh AngelList sebenarnya lebih jelas dan lebih tajam: syarikat-syarikat paling berimaginasi hari ini semakin lewat untuk disenaraikan; IPO semakin menjadi titik keluar, bukan titik masuk; pelabur biasa dihalang bukan sahaja daripada risiko, tetapi juga daripada fasa pertumbuhan yang paling "paling tebal".

Maksud USVC ialah untuk mendorong sedikit pintu ini terbuka.

Inti USVC bukan menjual dana, tetapi menjual akses masuk sebelum pelancaran

Laman web rasmi USVC menyatakan dengan jelas: pertumbuhan seterusnya sedang berlaku di pasaran persendirian. Laman web tersebut juga memberikan satu set data perbandingan yang sangat mewakili: median usia syarikat Amerika yang melakukan IPO pada tahun 1980 ialah 6 tahun, kini meningkat menjadi 13 tahun. Tujuh tahun tambahan ini bermakna sejumlah besar penciptaan nilai berlaku di luar pasaran awam.

Ini adalah logik produk paling penting bagi USVC. Prospektus USVC menyatakan bahawa USVC terutamanya berinvestasi dalam dana VC, SPV, dan syarikat pertumbuhan swasta yang tidak disenaraikan (private growth-oriented companies). Kata yang paling mudah diabaikan tetapi paling penting di sini ialah syarikat pertumbuhan yang tidak disenaraikan. Definisi yang diberikan dalam dokumen juga sangat langsung: penasihat pelaburan menganggap syarikat swasta yang "memiliki potensi pertumbuhan yang ketara pada masa pelaburan".

Dengan kata lain, kelebihan USVC bukanlah "pengagihan modal ventura" yang abstrak, tetapi membawa pelabur biasa ke bahagian aset paling menarik di pasaran primer. Yang ingin dijualnya ialah saluran untuk mengakses syarikat pertumbuhan yang belum disenaraikan.

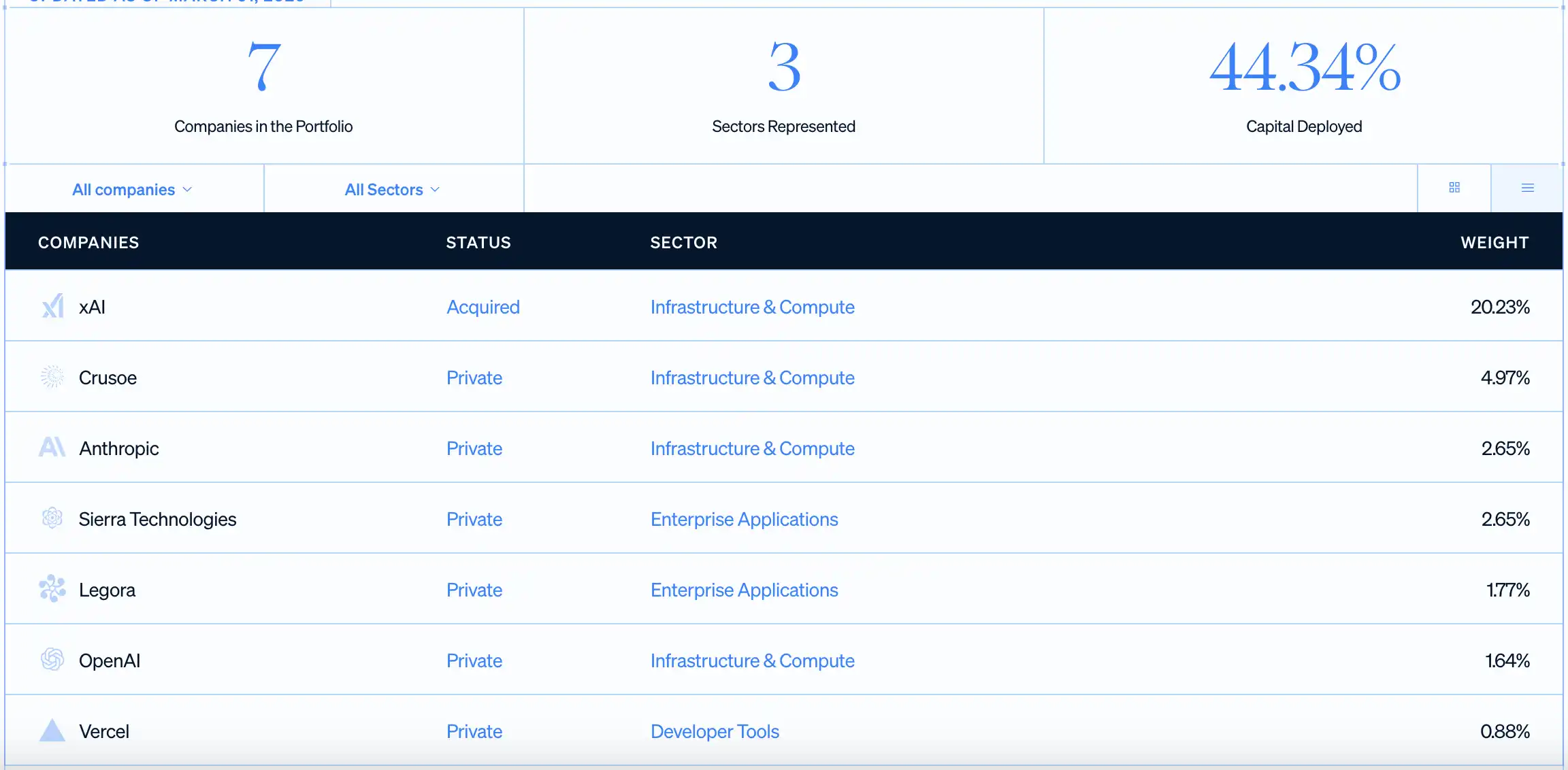

Ini juga sebabnya ia terus menekankan nama-nama seperti OpenAI, Anthropic, xAI, dan Vercel. Halaman kombinasi laman web rasmi menunjukkan sehingga 31 Mac 2026, USVC telah melaburkan 44.34% modalnya, dengan 7 syarikat dalam portfolionya; posisi tunggal terbesar ialah xAI, diikuti oleh Crusoe, Anthropic, Sierra, Legora, OpenAI, dan Vercel. Tidak kira bagaimana prestasi posisi-posisi ini akhirnya, mesej yang ingin disampaikan AngelList kepada pelabur sudah cukup jelas: anda dahulu hanya boleh melihat nama-nama syarikat ini di berita, tetapi kini anda boleh memiliki sedikit eksposur terhadap mereka sebelum mereka disenaraikan melalui satu dana.

Bagi pelabur biasa, daya tarikan ini sangat kuat. Kerana dalam lintasan tradisional, mereka biasanya hanya berpeluang membeli selepas IPO syarikat. Pada titik itu, pertumbuhan awal dan paling ketara kemungkinan sudah diambil terlebih dahulu oleh pasukan pengasas, pekerja, dana awal, dan pemegang saham institusi.

Dari segi struktur undang-undang, dana ini adalah syarikat pelaburan tertutup yang didaftarkan di bawah Undang-Undang Syarikat Pelaburan Amerika Syarikat 1940. Ia ditubuhkan pada 8 April 2021 dan beralih menjadi Delaware statutory trust pada 7 Ogos 2025, dan kini mengumpul dana melalui penerbitan berterusan. Ambang pelaburan awal ialah USD500, dengan tiada had minimum untuk tambahan seterusnya, dan laman web rasmi bahkan menyokong pelaburan berkala bulanan.

Pakej ini sangat bijak. Ia mengekalkan daya tarikan utama pasaran tertutup, iaitu syarikat pertumbuhan sebelum pelancaran, sambil menjadikan tindakan pembelian seolah-olah ia merupakan produk kewangan runcit. Pengguna Amerika tidak perlu menjadi pelabur yang layak terlebih dahulu, tidak perlu memasuki kalangan berkekayaan tinggi, dan tidak perlu menghadapi proses laporan cukai yang rumit seperti dana swasta tradisional—sekurang-kurangnya dari segi saluran pembelian, AngelList cuba menjadikannya kelihatan cukup mudah.

Mengakses syarikat yang tidak disenaraikan tidak bermakna ia merupakan pelaburan yang mudah

Just because the narrative around USVC is compelling enough, what actually needs to be clearly outlined are the constraints behind it.

Pertama, pelabur hanya membeli unit saham dalam dana tersebut. Dana tersebut memegang perusahaan pertumbuhan yang belum disenaraikan secara tidak langsung atau langsung melalui pelaburan modal ventura, SPV, dan pelaburan terus. Dengan kata lain, pelabur mendapat peluang untuk 'mengakses perusahaan pertumbuhan yang belum disenaraikan', bukan pengalaman kepemilikan yang jelas dan boleh dicairkan sewaktu-waktu seperti apabila membeli saham.

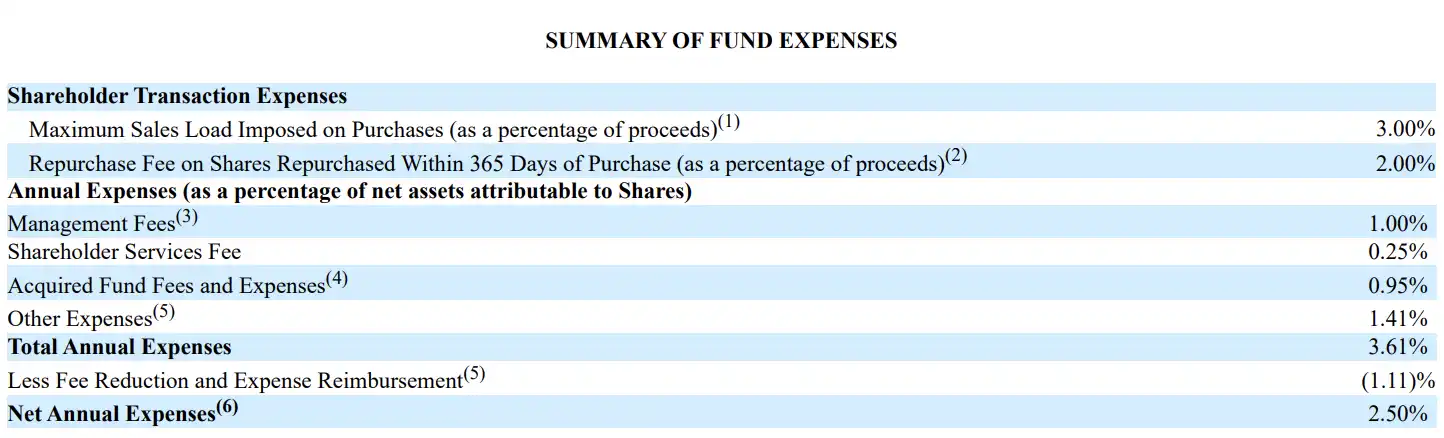

Kedua, sentuhan ini mempunyai kos, dan kosnya tidak rendah. Jadual kos di muka surat 20 Prospektus menunjukkan bahawa yuran pengurusan USVC ialah 1.00%, yuran perkhidmatan pemegang saham 0.25%, yuran dan perbelanjaan dana bawahannya 0.95%, yuran lain 1.41%, dan yuran tahunan keseluruhan 3.61%. Selepas pengurangan yuran (sekurang-kurangnya sehingga 29 Oktober 2026), kadar yuran tahunan bersih ialah 2.50%. Selepas meneroka ke dalam vektor VC bawahannya dan kos operasi, pelabur menghadapi produk yang kadar bersihnya tidak rendah pada masa ini.

Ketiga, dana ini tidak menyediakan saluran keluar yang benar-benar likuid kepada pelabur biasa. USVC tidak disenaraikan di bursa, tiada pasaran perdagangan awam, dan likuiditi terutamanya bergantung kepada sama ada pihak pengurusan akan memulakan pembelian semula kuartalan, dan pembelian semula biasanya tidak melebihi 5% daripada nilai bersih. Dokumen asal menyatakan cukai pembelian semula 2% untuk pemegang yang memegang kurang daripada satu tahun, tetapi pihak pengurusan kini telah memutuskan untuk membebaskan cukai tersebut (boleh diubah atau dihentikan). Ini bermakna ia sedikit lebih fleksibel berbanding dana VC tradisional, tetapi masih jauh daripada 'masuk dan keluar sewaktu-waktu'.

Keempat, USVC tidak mempunyai tarikh luput tetap seperti dana modal ventura tradisional 10+2 tahun, tetapi merupakan struktur tertutup jangka panjang tanpa tarikh luput yang jelas. Masa nilai aset bawahannya dicapai masih bergantung pada sama ada peristiwa likuiditi seperti IPO, penggabungan dan pengambilalihan, atau transaksi sekunder swasta berlaku. Prospektus juga secara jelas memperingatkan bahawa banyak pelaburan dalam portofolio mungkin memerlukan bertahun-tahun untuk menunjukkan peningkatan nilai.

Selain itu, walaupun syarikat pelaburan telah menjalankan IPO, ia sering masih tertakluk kepada sekatan lock-up, dengan tempoh lock-up biasa ialah 180 hari. Dalam tempoh ini, dana itu sendiri, atau pengurus VC/SPV bawahannya yang dilaburkan oleh dana tersebut, mungkin tidak boleh menjual segera.

Mengapa komuniti Web3 memperhatikan dana ini?

USVC menarik perhatian tambahan daripada komuniti Web3 juga disebabkan komitmen berterusan Naval dan AngelList terhadap industri kripto dalam beberapa tahun terakhir.

Naval merupakan salah satu pelabur paling terbuka di Silicon Valley yang menyokong aset kripto dan naratif Web3 sejak awal. Pada 2017, beliau mengatakan dalam temu bual bersama Laura Shin bahawa perhatiannya telah banyak beralih kepada Crypto; pada 2021, beliau berbincang secara sistematis mengenai Web3, NFT, dan hak milik digital bersama rakan kongsi a16z, Chris Dixon, dalam perbincangan panjang bersama Tim Ferriss.

Pada peringkat platform, AngelList selama bertahun-tahun juga tidak memperlakukan Crypto sebagai urusan sampingan, dan mulai tahun 2022 menyokong pelabur untuk berinvestasi di platformnya melalui USDC. Laman web AngelList kini memiliki halaman solusi Crypto yang tersendiri, dan secara jelas menyatakan kerjasama dengan CoinList untuk menyokong Crypto SPVs dan alat pelaburan berkaitan.

Selain itu, di sisi lain, semakin banyak bursa kripto dan projek Web3 yang mempercepat pelancaran produk Pre-IPO. USVC mewakili pemboleh ubah perlahan dalam sistem, manakala kebanyakan produk Pre-IPO Web3 mewakili pemboleh ubah pantas yang didorong oleh kecekapan, dan kebanyakannya boleh dikeluarkan pada bila-bila masa.

Dua dunia yang sebelumnya menggunakan bahasa berbeza kini mulai bersaing untuk menarik pelabur yang sama, memperjuangkan naratif yang sama, dan juga kecemasan yang sama: jika syarikat-syarikat hebat semakin lewat untuk disenaraikan, adakah orang biasa masih boleh mendapat sebahagian daripada keuntungan sebelum disenaraikan?

Nama Naval boleh membuka pintu itu. Rangkaian platform AngelList boleh membawa syarikat bukan awam lebih dekat. Tetapi dunia di sebalik pintu itu tidak menjadi lebih mudah kerana itu.