Penulis: David, Shenchao TechFlow

Apabila para VC di Silicon Valley akhirnya bersedia membenarkan orang biasa duduk di meja itu, biasanya bermakna satu perkara.

Permainan hampir berakhir.

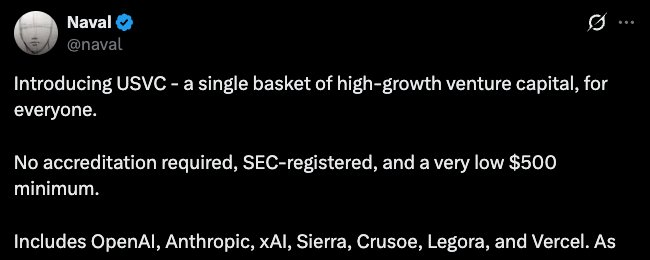

Semalam, AngelList melancarkan produk dana bernama USVC. AngelList adalah platform infrastruktur modal ventura terbesar di Silicon Valley, dengan data laman webnya menunjukkan bahawa aset yang dikelolanya melebihi US$125 bilion dan telah melayani lebih daripada 25,000 dana.

Sekarang ia membuka pintu kepada semua pelabur Amerika, dengan pelaburan bermula daripada USD500, tanpa perlu pengesahan pelabur yang layak, terus boleh memegang saham tujuh syarikat AI seperti OpenAI, Anthropic, dan xAI.

Yang menyokong produk ini ialah Naval, salah seorang penubuh AngelList. Buku "The Almanack of Naval Ravikant" menjadikannya salah seorang yang jarang di Silicon Valley, yang memiliki rekod pelaburan dan pengaruh awam.

Dia memposting entri panjang di X untuk mempromosikan USVC, yang intinya adalah pelaburan teknologi awal adalah "modal petualang" zaman ini, dan orang biasa selalu dihalang daripada masuk, sehingga apabila beberapa syarikat AI hebat membuat IPO, pertumbuhan sudah berakhir. USVC bertujuan untuk membuka pintu ini.

Beberapa jam selepas tweet dipost, ruang komen sudah ada orang bertanya soalan yang membuat suasana menjadi kurang menyenangkan:

Penilaian syarikat-syarikat teknologi ini telah dipacu ke langit, semua pertumbuhan meledak-ledak berlaku di pasaran primer; sekarang mengajak pelabur kecil masuk, apa bezanya dengan mencari likuiditi untuk keluar?

USVC memegang saham dalam tujuh syarikat, dengan posisi terbesar berada di xAI. Menurut laporan Decrypt, sehingga akhir Mac, kira-kira 44% dana USVC telah diinvestasikan ke dalam ketujuh-tujuh syarikat tersebut.

Namun, syarikat-syarikat ini tidak disenaraikan, bagaimana saham-datang?

Menurut prospektus, USVC memiliki tiga cara untuk memperoleh aset target, iaitu melabur dalam pengurus dana baru, menyertai pembiayaan pertumbuhan syarikat, serta membeli saham sekunder melalui rangkaian AngelList.

Dua yang pertama mudah difahami, yang ketiga adalah fokus utama.

Maksud bahagian sekunder ialah syarikat tidak mengeluarkan saham baharu untuk dijual kepada anda; sebaliknya, pemegang saham yang sedia ada mentransfer bahagian mereka kepada anda. Siapakah yang mentransfer? Pelabur malaikat, dana VC, dan pekerja awal yang masuk pada peringkat awal.

Orang-orang ini mungkin telah masuk ketika perusahaan dinilai ratusan juta dolar AS, dan sekarang perusahaan bernilai puluhan hingga ratusan miliar dolar AS; mereka ingin menukar keuntungan buku menjadi uang sungguhan sebelum IPO. Namun, pasaran primer tidak seperti bursa saham, di mana tidak ada pembeli yang bersedia menunggu giliran untuk membeli.

USVC secara tepat menyelesaikan masalah ini. Ia mengumpul dana dari pelabur kecil, kemudian menggunakan dana tersebut untuk membeli saham daripada pihak dalaman yang ingin keluar.

AngelList memang memiliki keunggulan alami dalam melakukan perkara ini. Menurut laman web rasminya, terdapat lebih daripada 4,500 pengurus dana aktif di platform yang mengendalikan lebih daripada 25,000 dana dan telah menginvestasikan ke dalam lebih daripada 13,000 syarikat bermula.

Banyak pihak yang ingin menjual dan bahagian yang ingin dijual mengalir di dalam rangkaian ini, dengan AngelList berada di tengah-tengah. Ini juga merupakan "saluran eksklusif" yang selalu ditekankan oleh USVC.

Saluran memang eksklusif, tetapi arah perdagangan kelihatan tidak cenderung kepada pedagang kecil.

Dalam transaksi ini, penjual adalah pihak yang masuk ketika penilaian syarikat berada di angka berjuta-juta, manakala pembeli adalah pihak yang masuk ketika penilaian syarikat berada di angka berbilion-bilion. Penjual telah mengunci pulangan beberapa puluh hingga ratus kali ganda, manakala pembeli mempertaruhkan bahawa syarikat-syarikat yang sudah dinilai sepenuhnya ini masih boleh naik lagi.

Sementara itu, syarat-syarat yang diterima oleh pelabur kecil juga menunjukkan beberapa isu.

Menurut dokumen penawaran awal USVC, dana tersebut tidak disenaraikan di mana-mana bursa, dan tidak dijangka ada pasaran sekunder. Setiap kuartal, dana mungkin membeli semula sehingga 5% saham nilai bersih, sepenuhnya atas keputusan pihak pengurusan, tanpa jaminan apa-apa. Selain itu, kadar perbelanjaan tahunan yang dianggarkan ialah 3.61%, jauh lebih tinggi daripada yuran pengurusan 1% yang ditonjolkan di halaman promosi, dengan perbezaan tersebut berasal daripada yuran bertindih daripada dana asas.

Tidak boleh menjual dan keluar melalui antrean, cukai tahunan sahaja akan menghabiskan hampir 4% modal asal. Bagi produk yang memerlukan pelaburan minimum 500 dolar AS dan ditujukan kepada orang awam, harga ini tidak murah.

Jadi, gambaran lengkapnya mungkin seperti ini.

Di satu sisi, orang dalam yang ingin keluar mendapatkan likuiditi dan mengunci keuntungan. Di sisi lain, pelabur kecil yang baru masuk mendapat bahagian yang tidak boleh diperdagangkan, keluar melalui antrian, dan kadar sebenar jauh lebih tinggi daripada harga yang ditunjukkan. Arah pergerakan dana sepanjang masa hanya satu: dari pihak yang datang kemudian ke pihak yang datang lebih awal.

Versi saham “peredaran rendah, FDV tinggi”

Dalam model USVC, pihak dalaman mengumpulkan posisi ketika nilai aset rendah, kemudian setelah harga aset dinaikkan, mereka menciptakan saluran yang boleh diakses oleh pelabur kecil agar dana daripada pihak yang datang kemudian menyerap keluaran pihak yang lebih awal.

Logik ini telah dipraktikkan sepenuhnya oleh industri kripto antara tahun 2021 hingga 2024.

Pada tahun-tahun itu, projek token yang disokong oleh VC mempunyai templat umum. Penilaian pada putaran benih berada di beberapa juta dolar AS, putaran swasta naik ke beberapa puluh juta, dan apabila token tersebut dilancarkan di bursa, penilaian sepenuhnya terdilusi telah melonjak ke puluhan hingga ratusan bilion. Namun, hanya 2% hingga 5% daripada jumlah bekalan yang dilepaskan, selebihnya dikunci oleh VC dan pasukan, dan dibuka secara berperingkat mengikut jadual.

Peredaran rendah, FDV tinggi.

Perkara yang dilakukan oleh USVC pada dasarnya sama seperti likuiditi rendah dan FDV tinggi. Orang dalam masuk ketika penilaian syarikat berada di puluhan juta, kemudian setelah penilaian syarikat meningkat menjadi berbilion, mereka mentransfer bahagian mereka melalui produk yang ditujukan kepada pelabur kecil.

Jalan cerita Naval sendiri juga menarik. Pada Oktober tahun lalu, beliau mengirim tweet di X: "Bitcoin adalah insurans terhadap wang kertas, Zcash adalah insurans terhadap Bitcoin." Tweet ini menyebabkan ZEC naik lebih daripada 100% dalam seminggu. Selepas itu, komuniti menggali dan mendapati, menurut laporan awam, Naval telah melabur sebanyak $715,000 kepada syarikat pembangun di sebalik Zcash sejak tahun 2015, dan pernah menjadi ahli jawatankuasa Zcash Foundation.

Kesimpulan komuniti adalah ringkas, dia menggunakan pengaruh peribadinya untuk mendorong pelaburan awalnya. Namun, Naval tidak memberi respons terhadap persoalan-persoalan ini.

Dari Zcash ke USVC, polanya tidak berubah. Artis menggunakan kredibiliti mereka untuk membuka permintaan, dan saluran untuk mengalirkan permintaan ke aset yang mereka pegang.

Of course, there also appears to be no illegal activity in the USVC matter.

USVC adalah dana yang didaftarkan, dan amaran risiko dalam prospeksnya ditulis dengan cukup terperinci, dan tweet Zcash tidak membentuk cadangan sekuriti.

Tetapi antara yang sah dan yang munasabah, sentiasa ada jarak yang kabur. Sebuah platform yang mengurus rangkaian modal ventura bernilai trilion dolar menggunakan naratif "membolehkan orang biasa melabur dalam masa depan" untuk mengumpul dana pelabur kecil, kemudian menggunakan dana tersebut untuk mengambil alih daripada orang dalam dalam rangkaian sendiri yang ingin keluar...

Semua peringkat perkara ini adalah selaras dengan peraturan. Tetapi apabila semua peringkat digabungkan, ia mudah membangkitkan ingatan menyakitkan para pedagang.

Pada hari yang sama dengan pelancaran USVC, Robinhood juga mengumumkan bahawa dana bawahannya telah membeli saham OpenAI sebanyak US$75 juta, dan juga dibuka kepada pelabur biasa. Dua syarikat ini melakukan perkara yang sama dalam minggu yang sama, menggunakan jaringan pelabur eceran masing-masing untuk membina saluran keluar bagi pihak dalaman pasaran primer.

Setiap kali industri kewangan tiba-tiba mula memperhatikan hak pelaburan orang biasa, ia biasanya bukan kerana keadaan orang biasa menjadi lebih baik, tetapi kerana salur keluar orang dalam menjadi lebih sempit.

Seperti ketika industri kripto pada tahun 2021 membuka pintu kepada pelabur runcit, begitu juga ketika Silicon Valley membuka pintu kepada pelabur runcit pada tahun 2026. Masa pintu dibuka tidak pernah ditentukan oleh mereka yang ingin masuk.

Bagi orang biasa, ada cara mudah untuk menilai sama ada peluang pelaburan itu ditujukan kepada anda.

Lihatlah orang-orang yang masuk sebelum anda, adakah mereka sedang menambah posisi atau menjual. Jika mereka sedang menjual, dan anda sedang diundang untuk membeli, anda perlu memikirkan satu soalan: apakah yang anda bawa—modal atau likuiditi?