Pengarang: Alex Xu

Saya tidak yakin, bukan bermaksud tidak yakin tentang perkembangan perniagaan Ethereum (merujuk kepada pertumbuhan jumlah pengguna dan bilangan transaksi penyelesaian jangka panjang di masa depan, saya rasa pertumbuhan ini masih akan berlaku), tetapi merujuk kepada tidak mahu membeli pada harga semasa, kerana harganya terlalu mahal berbanding asasnya.

Daripada beberapa imej, kita boleh melakarkan gambaran Ethereum pada masa kini:

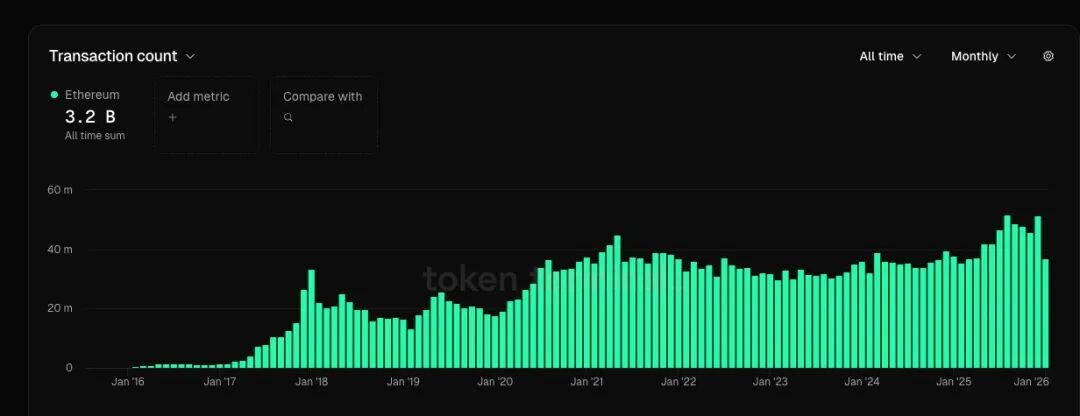

1. Jumlah pengguna aktif meningkat secara berkala dan mencapai rekod tertinggi (44% lebih tinggi daripada puncak tempoh sebelumnya), jumlah transaksi juga mencapai rekod tertinggi (peningkatan 13% berbanding puncak tempoh sebelumnya), tetapi kadar pertumbuhan kedua-dua penunjuk ini masih lagi kurang daripada kadar pertumbuhan GMV sesetengah platform e-dagang terkemuka.

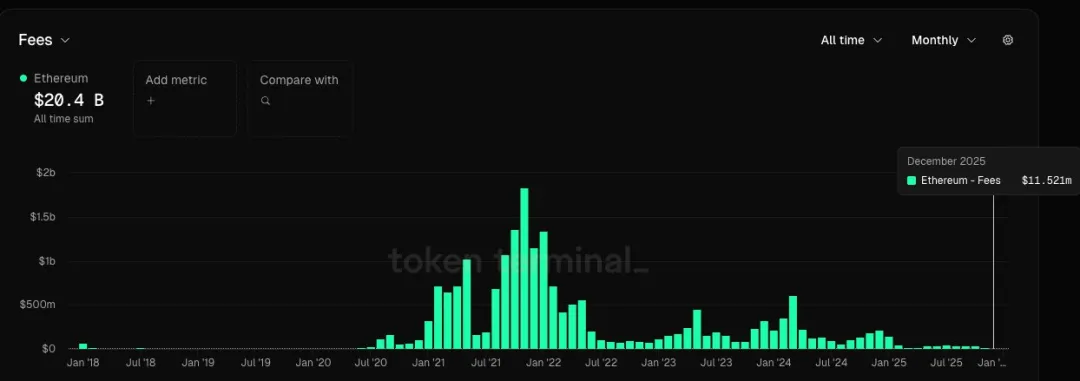

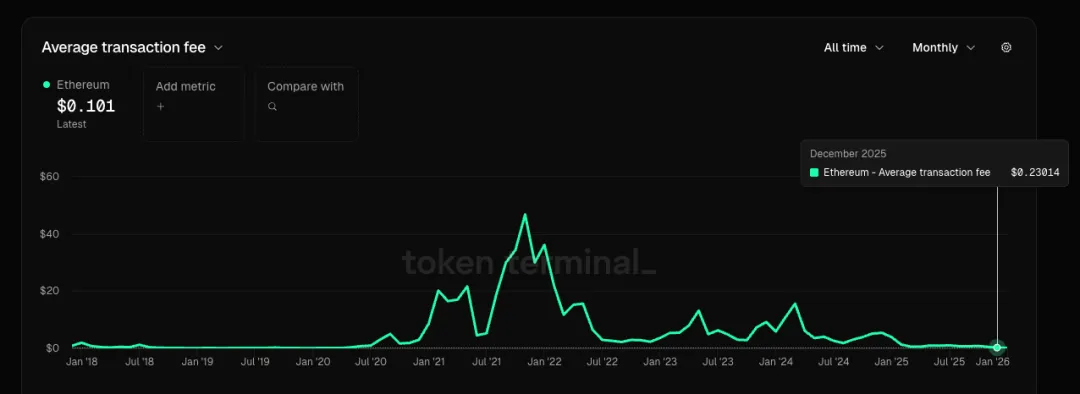

2. Sasaran kos bulanan kini hanya 0.6% daripada puncak tempoh sebelumnya, manakala purata kos transaksi setiap pesanan hanya 0.5% daripada puncak sebelumnya. Ini bermakna pertumbuhan perlahan pengguna dan bilangan transaksi adalah hasil daripada penurunan harga perkhidmatan yang hebat. Jika harga pertumbuhan adalah penurunan harga produk dan perkhidmatan yang teruk, ini bukanlah keadaan yang baik untuk syarikat dalam apa-apa sektor pun.

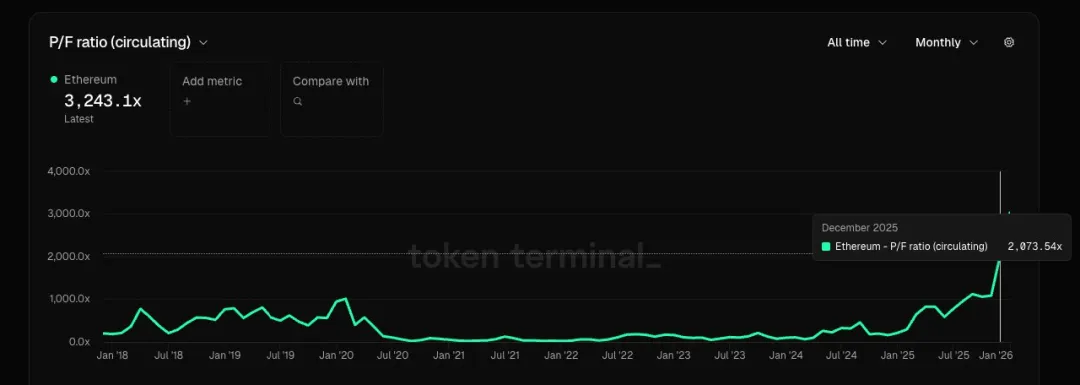

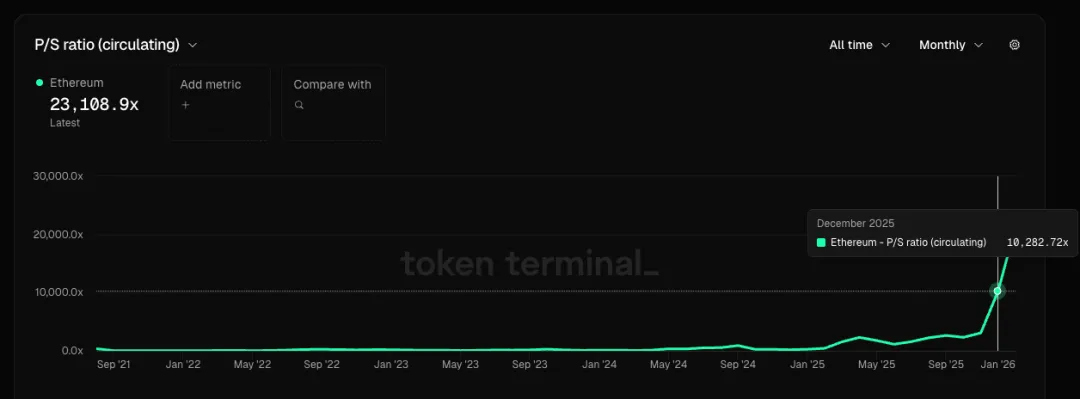

3. Jika Ethereum dilihat sebagai sebuah syarikat yang menyediakan perkhidmatan ruang blok, berdasarkan data bulan Disember, PF (Price to Funding Ratio) Ethereum melebihi 2000 kali ganda, manakala PS (Price to Sales Ratio) melebihi 10,000 kali ganda. Kekuntungan bersihnya adalah negatif, jadi tiada indeks PE (Price to Earnings). Untuk syarikat perkhidmatan awan biasa, julat PE berkisar antara 20 hingga 30, manakala julat PS pula hanya dalam satu digit.

4. Jika Ethereum dianggap bukan sebagai syarikat tetapi sebagai komoditi (seperti minyak asli digital), cabarannya ialah rantai pengumuman awam lain, rollup juga boleh menyediakan perkhidmatan blok yang serupa (seperti minyak asli yang boleh digantikan). Mungkin sesetengah orang akan berkata Ethereum mempunyai sifat perkhidmatan yang lebih terdesentralisasi dan tahan siasatan, jadi sebagai sumber komoditi, harganya sepatutnya lebih tinggi, tetapi adakah benar-benar layak untuk dihargai jauh lebih tinggi? Manakala gelombang sebelum ini yang percaya ETH boleh menggantikan BTC dalam penyimpanan nilai hampir pupus kini, kerana konsensus umum telah bersetuju bahawa berbanding dengan konsensus BTC = emas digital, ETH lebih menyerupai sebuah syarikat teknologi + pengendali awan khas, dan sifat komoditi yang boleh digantikannya juga agak tinggi.

5. Aplikasi asli berenkrripsi dengan pmf hampir putus generasi, dan hampir tiada aplikasi bernilai tinggi muncul dalam kitaran ini. Kekurangan permintaan dan peningkatan bekalan (jumlah rollup dan rantai awam terus meningkat) menyebabkan kelebihan ruang blok yang teruk, dan sendirinya laluan rantai awam mengalami pertumbuhan yang lemah malah menyusut.

6. Sementara itu, gambaran besar yang digambarkan oleh Tom Lee dan sesetengah VC tempatan iaitu "Ethereum adalah Wall Street di atas blockchain, dan kelak segalanya mesti naik ke Ethereum", saya rasa pada masa kini kurang data dan fakta yang mencukupi untuk menyokong cerita ini. Tiada logik deduktif yang spesifik, lebih seperti sekadar menjerit-jerit sahaja. Kita sepatutnya membuat pelaburan berdasarkan kebijaksanaan dan bukan keyakinan semata-mata. Saya tidak mahu makan kuih yang mereka tawarkan sekarang. Jika pada masa hadapan terdapat data dan fakta yang mula menyokong cerita ini, tidak mengapa untuk menunggu dan makan nanti.