Stephen Gandel percaya bahawa ganjaran koin stabil tidak akan membahayakan sistem perbankan dan anggaran pelarian deposit adalah berlebihan. Namun, beliau mengakui bahawa pulangan ekuiti institusi perbankan mungkin terjejas, kerana bank akan dipaksa membayar kadar faedah yang lebih tinggi.

Analis: Nombor Penerbangan Deposit yang Dikaitkan dengan Imbalan Koin Stabil Bank adalah Salah

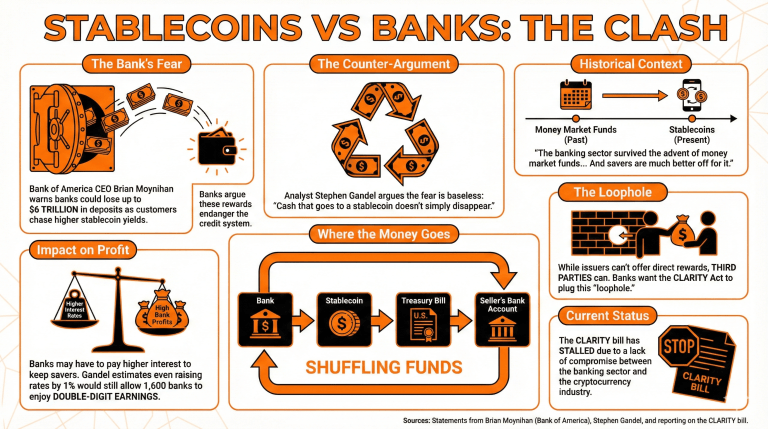

Perbincangan mengenai ganjaran koin stabil dalam undang-undang CLARITY telah mendorong kebimbangan daripada bank-bank, yang berpendapat bahawa ganjaran ini mungkin membahayakan sistem kredit.

Menurut CEO Bank of America, Brian Moynihan, bank-boleh kehilangan sehingga $6 bilion dalam deposit, kerana pelanggan mencari hasil yang lebih tinggi dengan memegang koin stabil di bawah penjagaan bursa mata wang kripto.

Stephen Gandel, seorang analis kewangan dan jurulatih berpengalaman, mengklaim bahawa hujah bank-bank itu tidak berasas, kerana tiada cara untuk menarik deposit daripada sistem sepenuhnya.

Dia menjelaskan:

Uang tunai yang pergi ke koin stabil tidak hilang begitu saja – ia masuk ke aset cadangan seperti tijel surat hutang kerajaan atau akaun bank.

Ini bermakna bahawa setiap kali penerbit koin stabil membeli Surat Utang AS untuk menyokong penerbitan mereka, pihak yang menjual instrumen hutang tersebut akan mempunyai wang tunai tambahan di akaun mereka. Dengan cara ini, dana hanya akan dipindahkan semula.

Gandel mengakui bahawa bank-bank individu akan perlu membayar lebih banyak untuk mengekalkan wang penabung di bawah kawalan mereka, yang berpotensi mempengaruhi keuntungan model perniagaan mereka. Beliau mendakwa bahawa peningkatan tahap faedah sebanyak 1% masih akan membolehkan 1,600 bank nasional menikmati keuntungan dua angka, dengan AS kekal sebagai negara dengan bilangan bank terbanyak walaupun selepas perubahan ini.

Sektor perbankan bertahan menghadapi kemunculan dana pasaran wang, walaupun banyak pemberi pinjaman wilayah kecil tidak berjaya. Dan para penabung jauh lebih baik akibatnya. Hal yang sama mungkin berlaku jika koin stabil meledak,” katanya kesimpulannya.

Sementara penerbit koin stabil telah dilarang menawarkan ganjaran langsung kepada pemegang, pihak ketiga masih boleh melakukannya. Bank telah mengkategorikan ini sebagai lubang kelemahan dan sedang aktif berusaha menutupnya dengan memasukkan pertimbangan ini ke dalam Akta CLARITY.

Namun begitu, rang undang-undang tersebut terhenti akibat kekurangan kompromi mengenai perkara ini daripada pihak bank dan industri mata wang kripto.

PAK

Apakah kebimbangan yang dinaikkan oleh bank berkenaan ganjaran koin stabil dalam rang undang-undang CLARITY?

Bank-bank berhujah bahawa membenarkan ganjaran koin stabil boleh menyebabkan kehilangan sehingga $6 bilion dalam deposit kerana pelanggan mencari pulangan yang lebih tinggi daripada bursa mata wang kripto.Bagaimana pandangan analis kewangan Stephen Gandel terhadap kebimbangan bank-bank?

Gandel berpendapat bahawa ketakutan bank adalah tidak berasas, dengan mencatat bahawa wang tunai yang berpindah ke koin stabil tidak hilang tetapi dialihkan ke aset seperti tikel perbendaharaan atau akaun bank.Apakah kesan yang mungkin ditimbulkan oleh peralihan kepada koin stabil terhadap bank-bank individu?

Sementara bank mungkin perlu meningkatkan kadar faedah untuk mengekalkan pelanggan, Gandel percaya banyak bank nasional masih boleh berkembang, walaupun dengan peningkatan 1% dalam kadar faedah.Apakah status semasa Akta CLARITY berkenaan ganjaran koin stabil?

Undang-undang tersebut terhenti akibat perbezaan pendapat antara bank dan industri mata wang kripto mengenai cara menguruskan ganjaran koin stabil dan lubang-lubang berkaitan.