Tajuk asal: Mikrostruktur Pemindahan Kekayaan dalam Pasaran Peramalan

Pengarang asal: Jonathan Becker

Penterjemah asal: SpecialistXBT, BlockBeats

Kata pengantar: Penulis telah menganalisis secara terperinci bagaimana kecenderungan tidak rasional para pelabur individu terhadap "keputusan luar biasa" dan "keputusan pasti" telah menyumbang kepada kejadian "cukai optimis". Ini bukan sahaja analisis struktur mikro pasaran yang mantap, tetapi juga panduan untuk mengelakkan jebakan yang perlu diingati oleh setiap peserta pasaran jangka.

Berikut adalah kandungan asal:

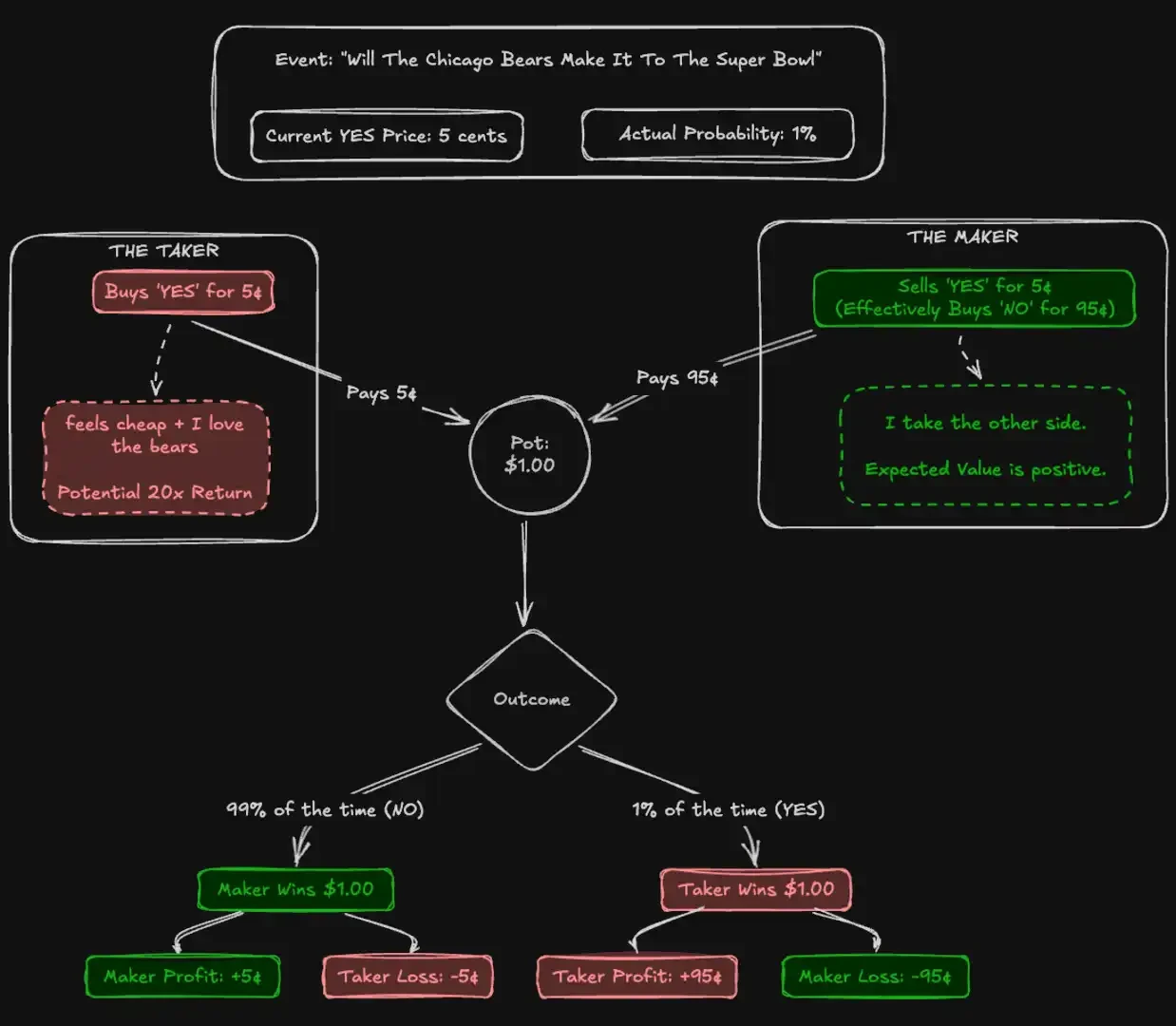

Mesin slot di Las Vegas Strip memulangkan kembali kira-kira 93 sen untuk setiap dolar yang dimasukkan. Ia dianggap secara meluas sebagai salah satu permainan dengan odds terburuk dalam judi. Walau bagaimanapun, di pasaran ramalan yang dikawal selia oleh CFTC (Komisen Perdagangan Aset Amaan Amerika Syarikat) iaitu Kalshi, para pelabur telah mempertaruhkan jumlah wang yang besar pada kontrak "longshot" (kuda belang) yang mempunyai pulangan sejarah sebanyak hanya 43 sen untuk setiap dolar. Ribuan peserta sengaja menerima nilai jangka yang jauh lebih rendah berbanding mesin slot kasino hanya untuk mempertaruhkan keyakinan mereka.

Hipotesis Pasaran Yang Efisien (Efficient Market Hypothesis) menyatakan bahawa harga aset sepatutnya memadukan sempurna semua maklumat yang boleh didapati. Secara teori, pasaran ramalan menawarkan ujian paling murni kepada teori ini. Berbeza dengan saham, nilai intrinsik pasaran ramalan tidak mempunyai kekeliruan: satu kontrak akan membayar $1 atau tidak membayar langsung. Harga 5 sen sepatutnya bermaksud kebarangkalian tepat sebanyak 5%.

Untuk menguji keberkesanannya, kami menganalisis 72.1 juta transaksi dengan jumlah dagangan sebanyak 18.26 billion dolar. Penemuan kami menunjukkan bahawa kejituan kumpulan kurang bergantung kepada individu-individu rasional, dan lebih bergantung kepada mekanisme "mengumpul kesilapan". Kami merekodkan satu perpindahan kaya secara sistematik: pengguna impulsif "Takers" membayar premium struktur untuk keputusan "YES", manakala "Makers" menangkap "Cukai Optimis" (Optimism Tax) hanya dengan menjual kontrak kepada aliran dana yang mempunyai bias. Kesannya paling kuat dalam kategori-kategori yang mempunyai keterlibatan tinggi seperti sukan dan hiburan, manakala dalam kategori-kategori yang mempunyai keterlibatan rendah seperti kewangan, pasaran hampir sempurna berkesan.

Kandungan kertas ini

Tulisan ini menyumbang tiga perkara.

Pertama, ia mengesahkan kewujudan "bias jangka jauh berisiko tinggi" (longshot bias) di Kalshi, dan mengkuantifikasikan magnitudnya pada pelbagai tahap harga.

Kedua, ia memecahkan pulangan mengikut peranan pasaran, mendedahkan pemindahan kaya yang berterusan dari pelaksana ke penghimpun yang disebabkan oleh aliran pesanan tidak seimbang.

Ketiga, ia menentukan satu "ketidamsimetri YES/NO", iaitu penempah dalam jumlah yang tinggi cenderung memilih secara tidak seimbang untuk menetapkan jaminan positif pada risiko yang tinggi (harga kebarangkalian yang rendah), yang seterusnya memburukkan kerugian mereka.

Pasar Peramalan dan Kalshi

Pasar ramalan ialah bursa di mana peserta berdagang kontrak binari ke atas keputusan dunia nyata. Kontrak ini menyelesaikan pada $1 atau $0, dengan harga antara 1 hingga 99 sen, sebagai penunjuk kebarangkalian. Berbeza dengan pasaran saham, pasaran ramalan adalah permainan sifar bersih: setiap keuntungan satu dolar adalah kehilangan satu dolar yang tepat.

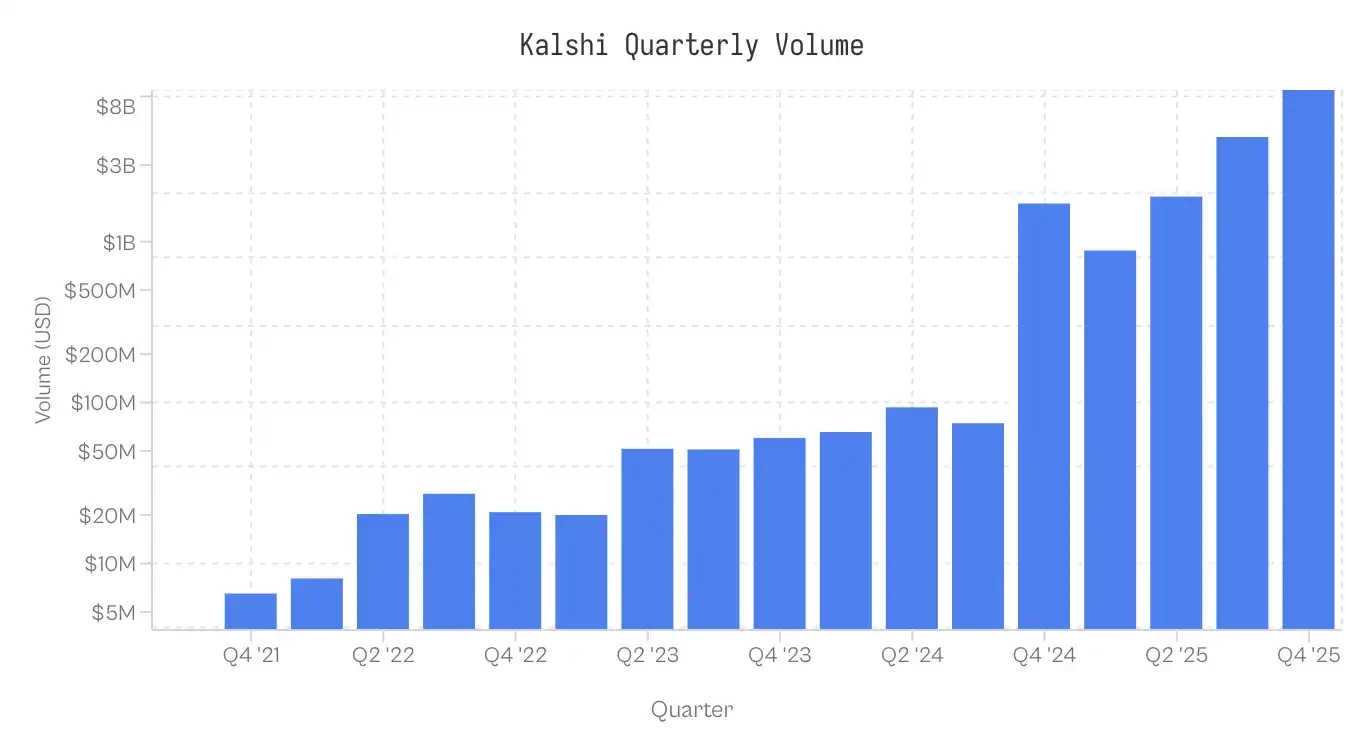

Kalshi dilancarkan pada tahun 2021 sebagai pasaran ramalan pertama di Amerika Syarikat yang diawasi oleh CFTC. Platform ini pada asalnya berfokus pada data ekonomi dan cuaca, dan ia tetap menjadi produk khas sehingga 2024. Kitaran pilihan raya pada tahun 2024 menyebabkan pertumbuhan yang pesat setelah Kalshi memenangi kemenangan undang-undang terhadap CFTC dan memperoleh hak untuk menawarkan kontrak politik. Pasaran sukan yang diperkenalkan pada tahun 2025 kini mendominasi aktiviti dagangan. Jumlah dagangan yang didapati di setiap kategori adalah sangat tidak seimbang: sukan menyumbang 72% daripada jumlah isu dagangan, diikuti oleh politik (13%) dan kripto (5%).

Perhatian: Pengumpulan data berhenti pada 25 November 2025, 17:00 ET; data suku keempat 2025 adalah tidak lengkap.

Data dan Metodologi

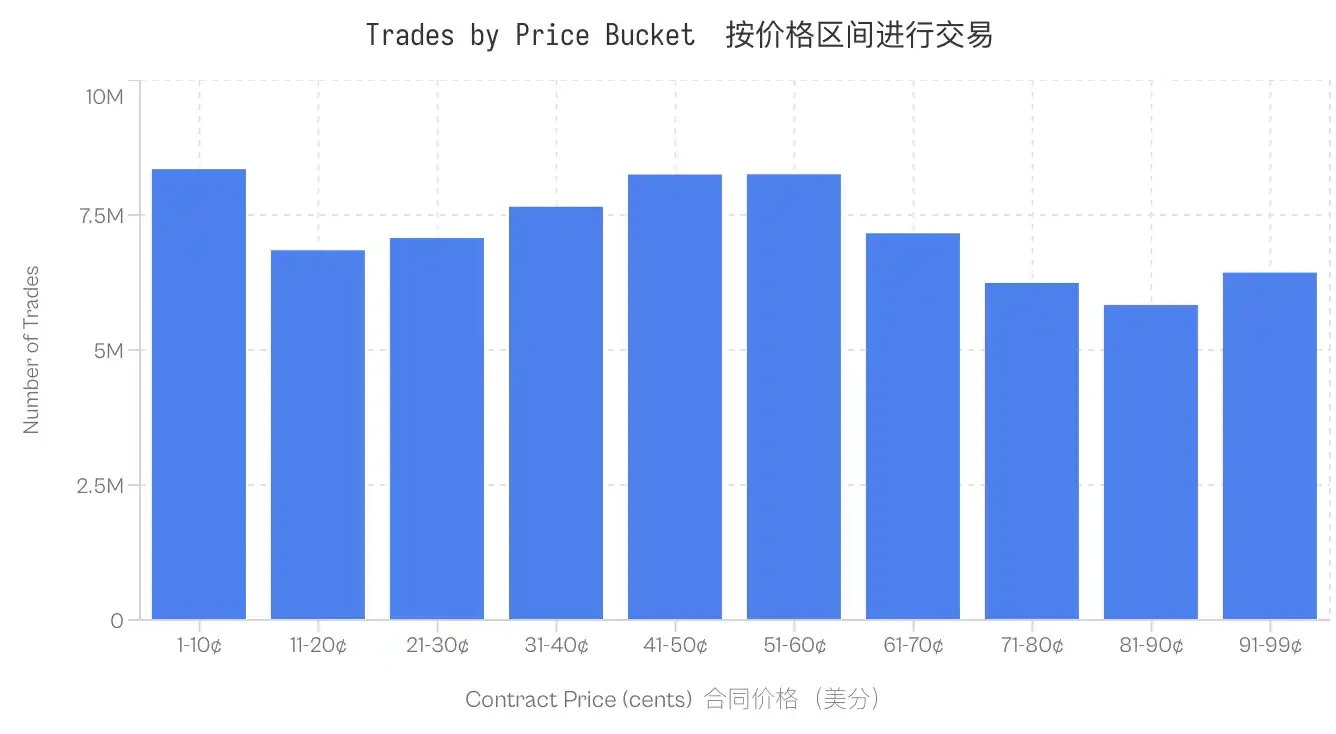

Set data mengandungi 7.68 juta pasaran dan 72.1 juta transaksi. Setiap transaksi merekodkan harga eksekusi (1-99 sen), pihak yang menempah (ya/tidak), bilangan kontrak dan cap masa.

Pengagihan watak: Setiap urus niaga mengenal pasti pengguna kecairan (taker). Maker mengambil kedudukan yang bertentangan. Jika taker_side = ya dan harga ialah 10 sen, ini bermakna taker membeli YA pada harga 10 sen; maker membeli TIDAK pada harga 90 sen.

Asas Kos (Cb): Untuk membandingkan ketidakseimbangan antara kontrak YES dan NO, kami menormalisasikan semua transaksi mengikut modal risiko. Untuk transaksi YES piawai 5 sen, Cb=5. Untuk transaksi NO 5 sen, Cb=5. Kecuali dinyatakan sebaliknya, sebutan "harga" yang digunakan dalam dokumen ini merujuk kepada asas kos ini.

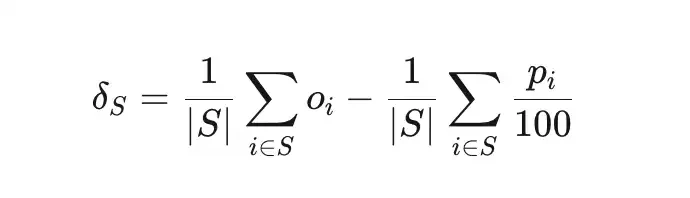

δS mengukur penyimpangan antara keuntungan sebenar daripada set perdagangan S dengan kebarangkalian terkandung.

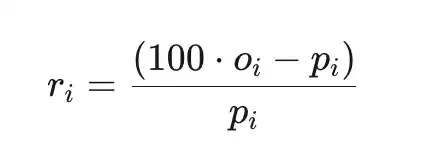

Keuntungan berlebih keseluruhan (ri) adalah pulangan berbanding kos (sebelum yuran platform), di mana pi ialah harga dalam sen, dan oi∈{0,1} ialah keputusan.

Contoh

Kiraan hanya merangkumi pasaran yang telah ditetapkan. Pasaran yang dibatalkan, dikeluarkan dari pasaran atau masih dalam keadaan terbuka telah dikeluarkan. Selain itu, pasaran yang mempunyai jumlah dagangan nominal di bawah 100 dolar juga dikeluarkan. Set data ini tetap kukuh pada semua paras harga; walaupun julat dagangan paling sedikit (81-90 sen) juga mengandungi 5.8 juta transaksi.

Kecenderungan Longshot di Kalshi

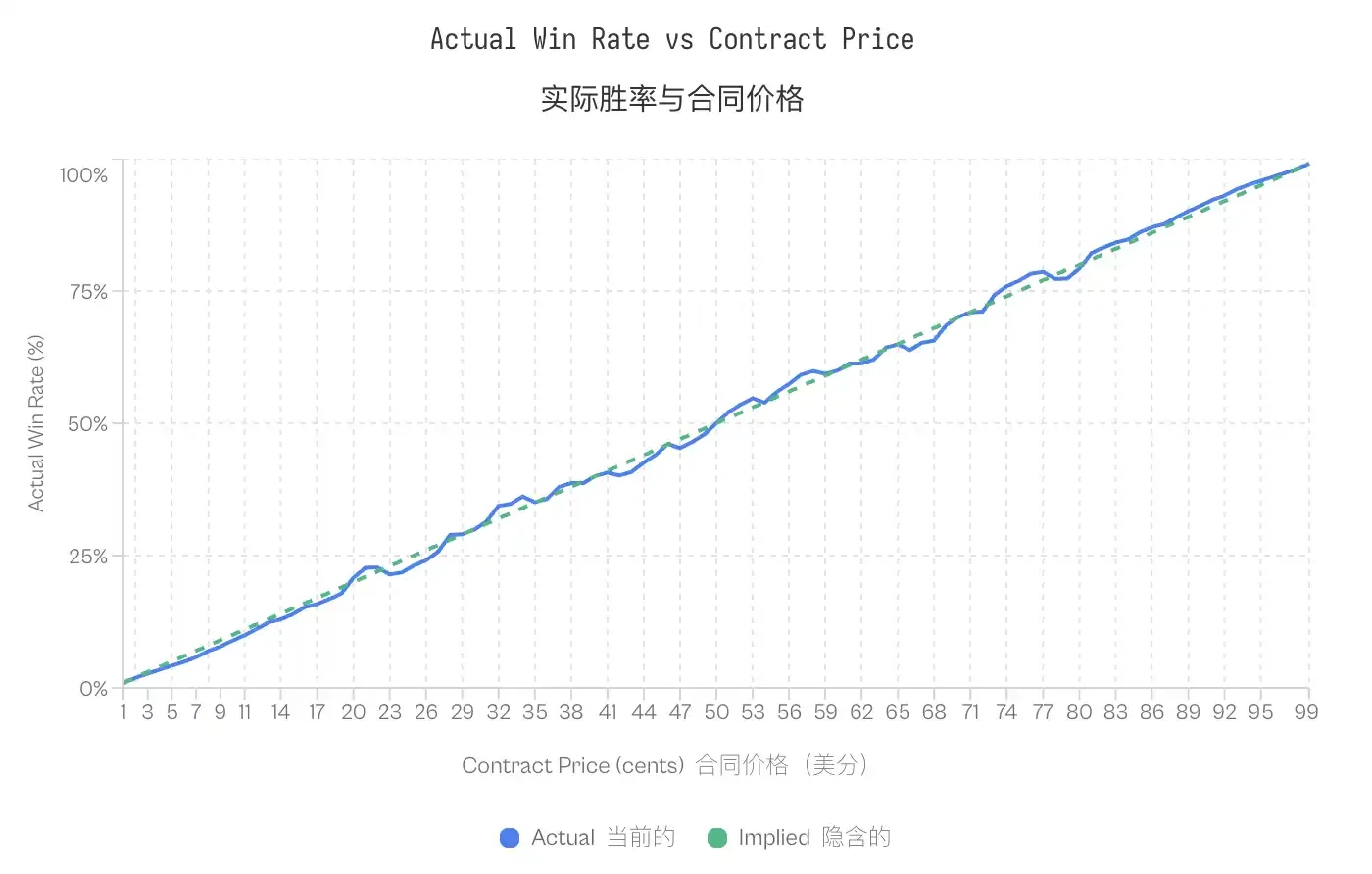

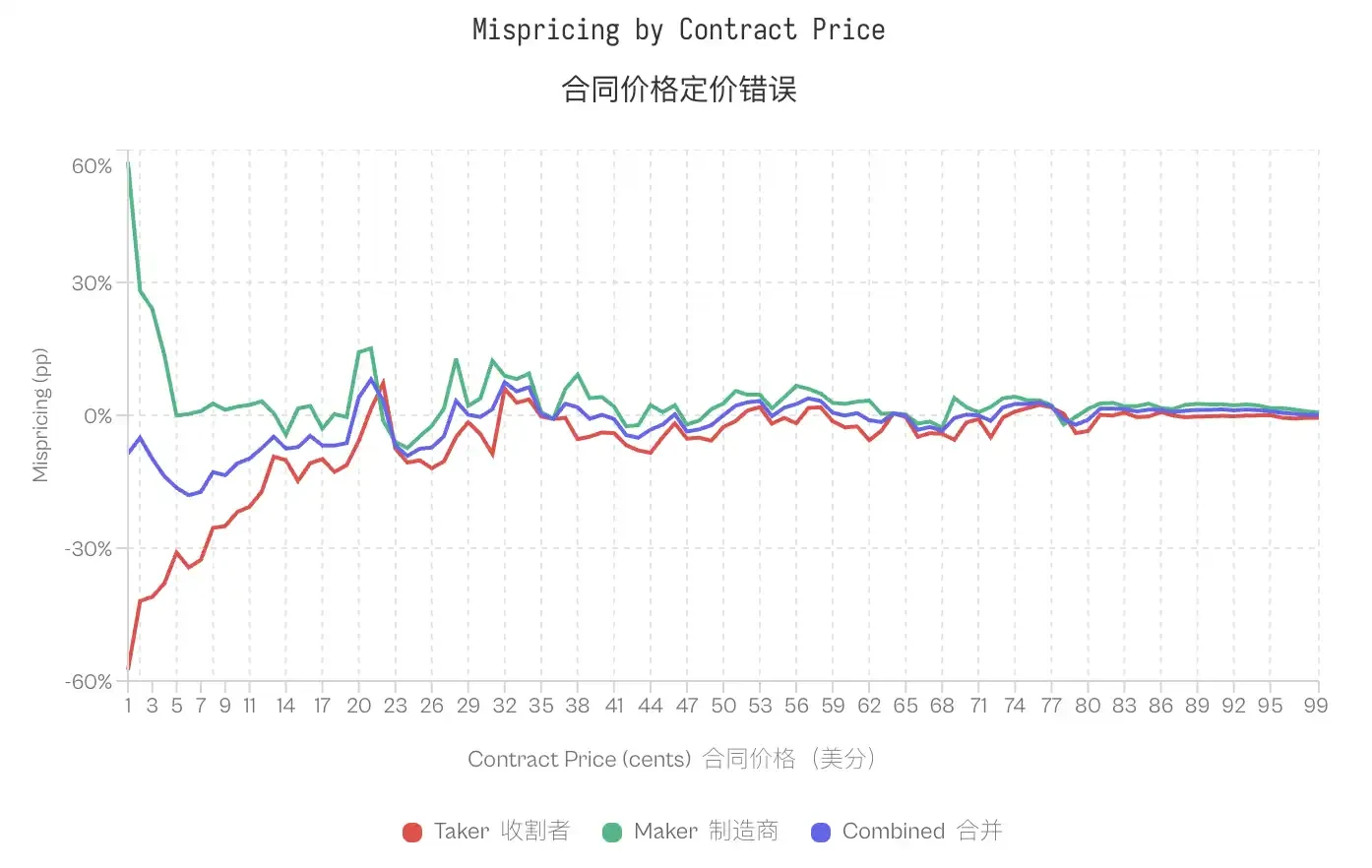

Bias Longshot pertama kali direkodkan oleh Griffith (1949) dalam perlumbaan kuda, dan kemudiannya di formalisasikan oleh Thaler & Ziemba (1988) dalam analisis pasaran pertaruhan pools. Ia menggambarkan fenomena pemuat taruhan yang cenderung membayar harga yang terlalu tinggi untuk keputusan yang mempunyai kebarangkalian rendah. Dalam pasaran yang berkesan, kontrak yang dinilai pada p sen sepatutnya mempunyai kira-kira p% kebarangkalian untuk menang. Dalam pasaran yang mempunyai bias longshot, kontrak dengan harga rendah mempunyai kadar kemenangan yang lebih rendah daripada kebarangkalian tersiratnya, manakala kontrak dengan harga tinggi mempunyai kadar kemenangan yang lebih tinggi daripada kebarangkalian tersiratnya.

Data dari Kalshi mengesahkan pola ini. Kontrak yang diniagak pada harga 5 sen mempunyai keuntungan sebanyak 4.18%, bermakna harga salah sebanyak -16.36%. Sebaliknya, kontrak pada harga 95 sen mempunyai keuntungan sebanyak 95.83%. Pola ini konsisten: semua kontrak yang harganya di bawah 20 sen memperlihatkan prestasi yang lebih rendah daripada oddsnya, manakala kontrak di atas 80 sen pula memperlihatkan prestasi yang lebih baik daripada oddsnya.

Catatan: Walaupun terdapat kesilapan ini, lengkung kalibrasi menunjukkan pasaran ramalan sebenarnya agak berkesan dan tepat, kecuali sedikit pengecualian di hujung (harga sangat rendah atau sangat tinggi). Kesejajaran rapat antara kebarangkalian tersirat dan kebarangkalian sebenar mengesahkan pasaran ramalan adalah mekanisme penemuan harga yang baik.

Catatan: Walaupun terdapat kesilapan ini, lengkung kalibrasi menunjukkan pasaran ramalan sebenarnya agak berkesan dan tepat, kecuali sedikit pengecualian di hujung (harga sangat rendah atau sangat tinggi). Kesejajaran rapat antara kebarangkalian tersirat dan kebarangkalian sebenar mengesahkan pasaran ramalan adalah mekanisme penemuan harga yang baik.

Kewujudan bias jauh membangkitkan satu isu yang khas untuk pasaran sifar: jika sesetengah pelabur secara sistematik membayar harga yang terlalu tinggi, siapakah yang mendapat nilai lebih?

Pemindahan kaya antara pelabur penawaran dan pelabur permintaan

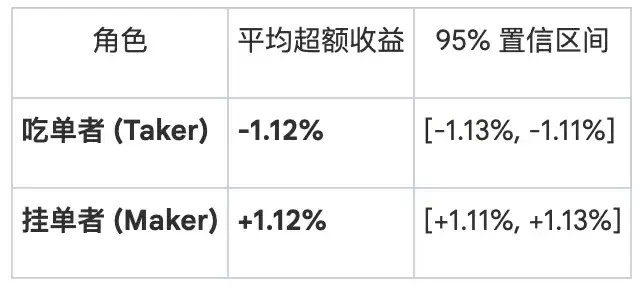

Pembahagian pulangan mengikut peranan Struktur mikro pasaran mentakrifkan dua kumpulan berdasarkan interaksi peserta dengan buku pesanan. Mereka yang membuat pesanan (Maker) menyediakan kecairan dengan meletakkan pesanan had yang tinggal di buku pesanan. Mereka yang mengambil pesanan (Taker) menggunakan kecairan dengan melaksanakan pesanan sedia ada. Pembahagian pulangan keseluruh mengikut peranan menzahirkan ketidamsimetri yang ketara:

Perbezaan ini paling ketara di hujung. Untuk kontrak 1 sen, keuntungan pelaku makan (taker) hanya 0.43% (kebarangkalian tersirat 1%), yang berkaitan dengan kesilapan harga sebanyak -57%. Pada kontrak yang sama, keuntungan pelaku letak (maker) ialah 1.57%, dengan kesilapan harga +57%. Pada 50 sen, kesilapan harga dikurangkan; pelaku makan menunjukkan -2.65%, manakala pelaku letak menunjukkan +2.66%. Pada 80 daripada 99 aras harga, pelaku makan menunjukkan kelebihan pulangan negatif, manakala pelaku letak menunjukkan kelebihan pulangan positif pada aras yang sama 80.

Ketidaktepatan keseluruhan pasaran berkumpul kepada kumpulan tertentu: pelanggan yang menempah akan menanggung kerugian, manakala pelanggan yang menetapkan harga akan mendapat keuntungan.

Adakah ini hanya kompensasi perbezaan harga?

Sebuah bantahan yang jelas ialah: pesaing harga mendapat keuntungan dari bid-ask spread sebagai kompensasi untuk menyediakan likuiditi. Pulangan positif mereka mungkin hanya mencerminkan penangkapan spread, bukan penggunaan aliran dana yang bias.

Walaupun kelihatan logik, dua pemerhatian menunjukkan sebaliknya. Pertama, pulangan peserta yang menempah pesanan bergantung kepada arah yang mereka ambil. Jika keuntungan sepenuhnya bergantung kepada beza harga, maka sama ada peserta yang menempah pesanan membeli YES atau NO sepatutnya tidak penting.

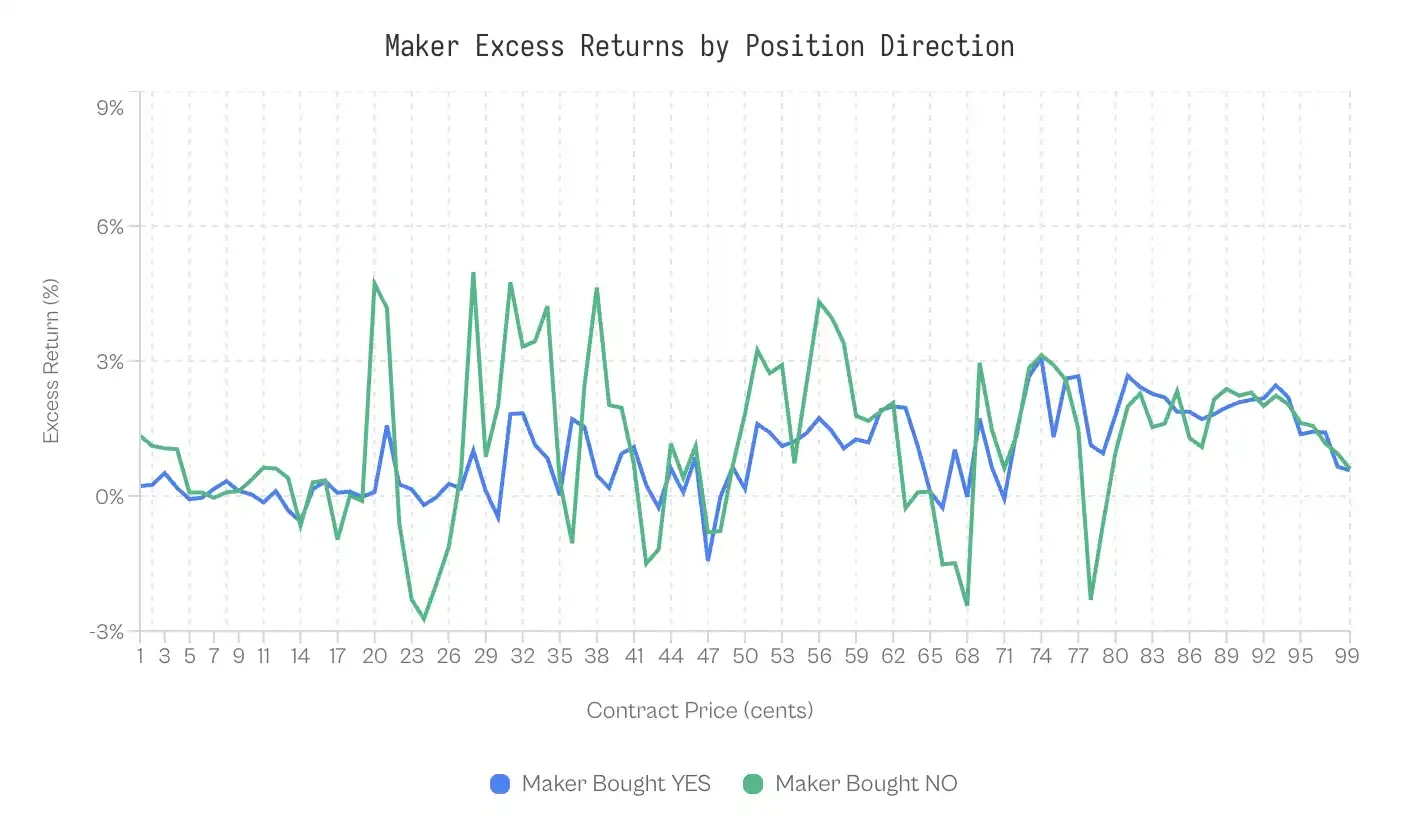

Kami menguji perkara ini dengan memecahkan prestasi peserta letakkan pesanan mengikut arah kekayaan mereka:

Pemegang pesanan membeli NO berprestasi lebih baik daripada pemegang pesanan membeli YES dalam 59% masa.

Keuntungan berat berlebihan untuk pesanan YES ialah +0.77%, manakala untuk NO pula ialah +1.25%. Perbezaan antara keduanya ialah 0.47 peratus. Walaupun kesan ini agak kecil (Cohen's d = 0.02-0.03), ia menunjukkan kestabilan.

Sekurang-kurangnya, ini menunjukkan bahawa penangkapan jurang bukanlah keseluruhan sebabnya.

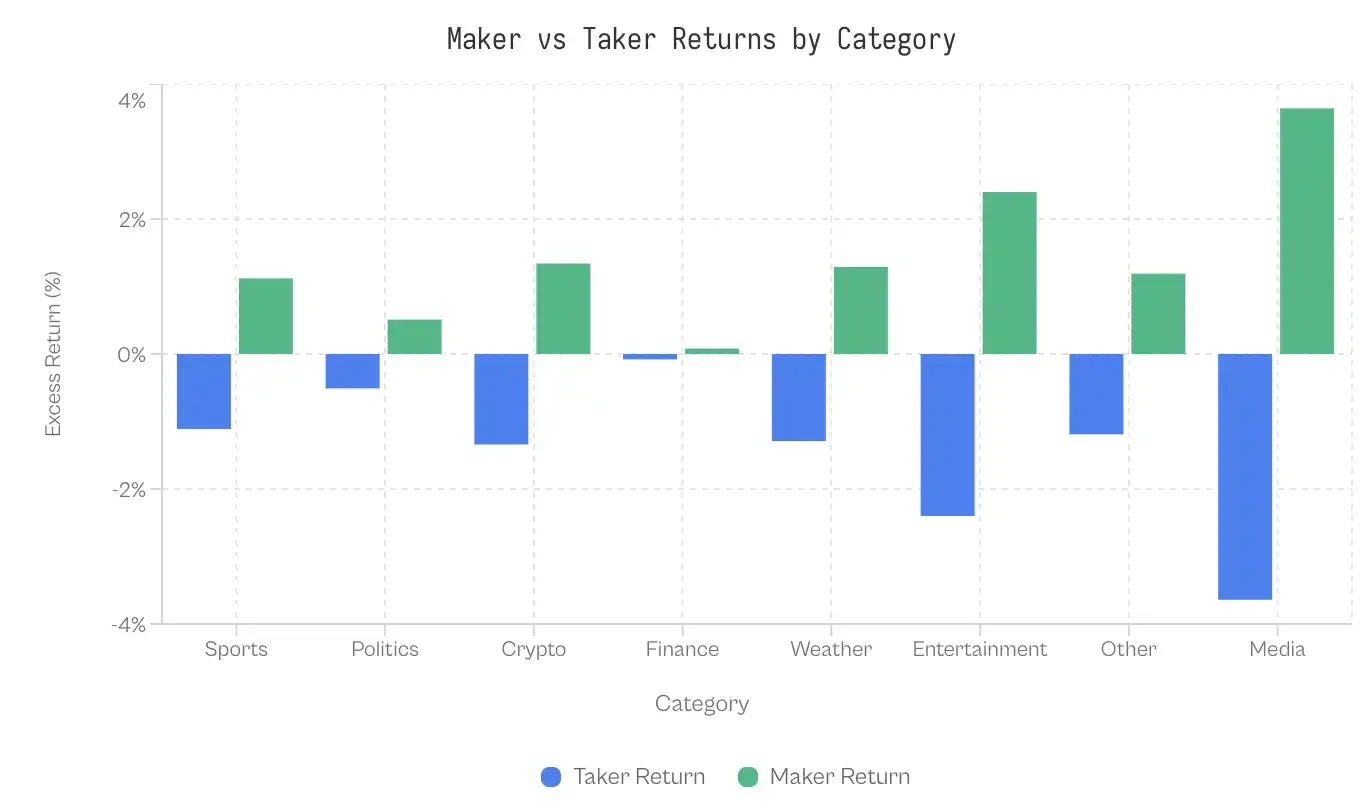

Perbezaan antara kategori pasaran

Jika permintaan tidak rasional menyebabkan bias, kategori yang menarik minat kurang daripada peserta matang sepatutnya menunjukkan jurang yang lebih besar. Data mengejutkan: kategori kewangan hanya menunjukkan jurang 0.17 peratus; pasaran sangat berkesan.

Di hujung yang satu pula, jurang antara isu-isu dunia dan media melebihi 7 peratus. Sukan, sebagai kategori dengan jumlah dagangan tertinggi, menunjukkan jurang sederhana sebanyak 2.23 peratus. Dengan jumlah pesanan sebanyak 6.1 bilion dolar, walaupun jurang yang sederhana ini juga menghasilkan perpindahan kaya yang besar.

Mengapakah kategori kewangan begitu berkesan? Penerangan yang mungkin ialah penyaringan peserta; soalan kewangan menarik pedagang yang berfikir dalam bentuk kebarangkalian dan nilai jangka, bukan peminat yang bertaruhan untuk pasukan kegemaran mereka. Soalan itu sendiri agak membosankan (contohnya, "Adakah indeks S&P akan ditutup lebih tinggi daripada 6000?" ), yang menyaring keluar penjudi yang beremosi.

Perkembangan Taker dan Maker

Perbezaan antara pembuat pasangan dan pelanggan bukanlah ciri semula jadi pasaran; ia muncul sejajar dengan pertumbuhan platform. Pada permulaan Kalshi, mod adalah songsang: pelanggan memperoleh keuntungan berlebihan positif, manakala pembuat pasangan mengalami kerugian.

Dari pelancaran hingga 2023, pulangan purata untuk pelanggan makanan ialah +2.0%, manakala untuk penawar ialah -2.0%. Tanpa pesaing perdagangan yang matang, pelanggan makanan menang; penawar yang tidak profesional mentakrifkan fasa awal dan menjadi pihak yang kalah.

Kecenderungan ini bermula untuk dipulihkan pada suku kedua 2024 dan jurang terus membesar selepas pilihan raya umum 2024.

Titik pusingan ini berlaku serentak dengan dua peristiwa: Kalshi memperoleh kebenaran kontrak politik melawan CFTC pada Oktober 2024, dan kitaran pilihan undi 2024 yang menyusulnya. Jumlah dagangan meningkat dari USD30 juta pada suku ketiga 2024 kepada USD820 juta pada suku keempat. Wang baru menarik penawar harga yang matang, yang seterusnya membawa kepada pengambilan nilai daripada aliran pesanan.

Sebelum pilihan raya, beza purata ialah -2.9 pp (pembeli menang); selepas pilihan raya, ia berubah menjadi +2.5 pp (penjual menang).

Kadar kontrak kebarangkalian rendah (1-20 sen) kekal lebih kurang sama, iaitu 4.8% sebelum pilihan raya dan 4.6% selepas pilihan raya. Namun, taburan sebenarnya beralih ke arah harga pertengahan; kadar kontrak pada harga 91-99 sen telah menurun daripada 40-50% pada tahun 2021-2023 kepada kurang daripada 20% pada tahun 2025, manakala kadar kontrak pada harga pertengahan (31-70 sen) meningkat secara ketara.

Perilaku pelaku jualan tidak menjadi lebih ekstrem (kadar kontrak kebarangkalian rendah sebenarnya sedikit berkurang), tetapi kerugian mereka meningkat.

Perkembangan ini telah membentuk semula keputusan keseluruhannya. Pemindahan kekayaan dari pelabur kepada penawar bukanlah ciri semula jadi pasaran mikrostruktur; ia memerlukan penawar yang matang, dan penawar yang matang memerlukan jumlah dagangan yang mencukupi untuk membuktikan keterlibatannya.

Pada peringkat awal dengan jumlah dagangan yang rendah, juru dagang kemungkinan besar adalah individu-individu yang kurang pengalaman yang dikalahkan oleh pedagang yang lebih tahu.

Kenaikan jumlah dagangan menarik penyedia kecairan profesional yang dapat mengekstrak nilai daripada aliran dana pedagang pada semua titik harga.

YA/TIDAK KETIDAMSIMETRIAN

Pemisahan antara pembida dan pemakan menentukan siapa yang menyerap kerugian, tetapi meninggalkan soalan bagaimana ia berlaku. Mengapa harga aliran pemakan sentiasa salah? Jawapannya bukan kerana pembida mempunyai keupayaan peramalan yang cemerlang, tetapi kerana pemakan menunjukkan kecenderungan mahal terhadap keputusan yang pasti.

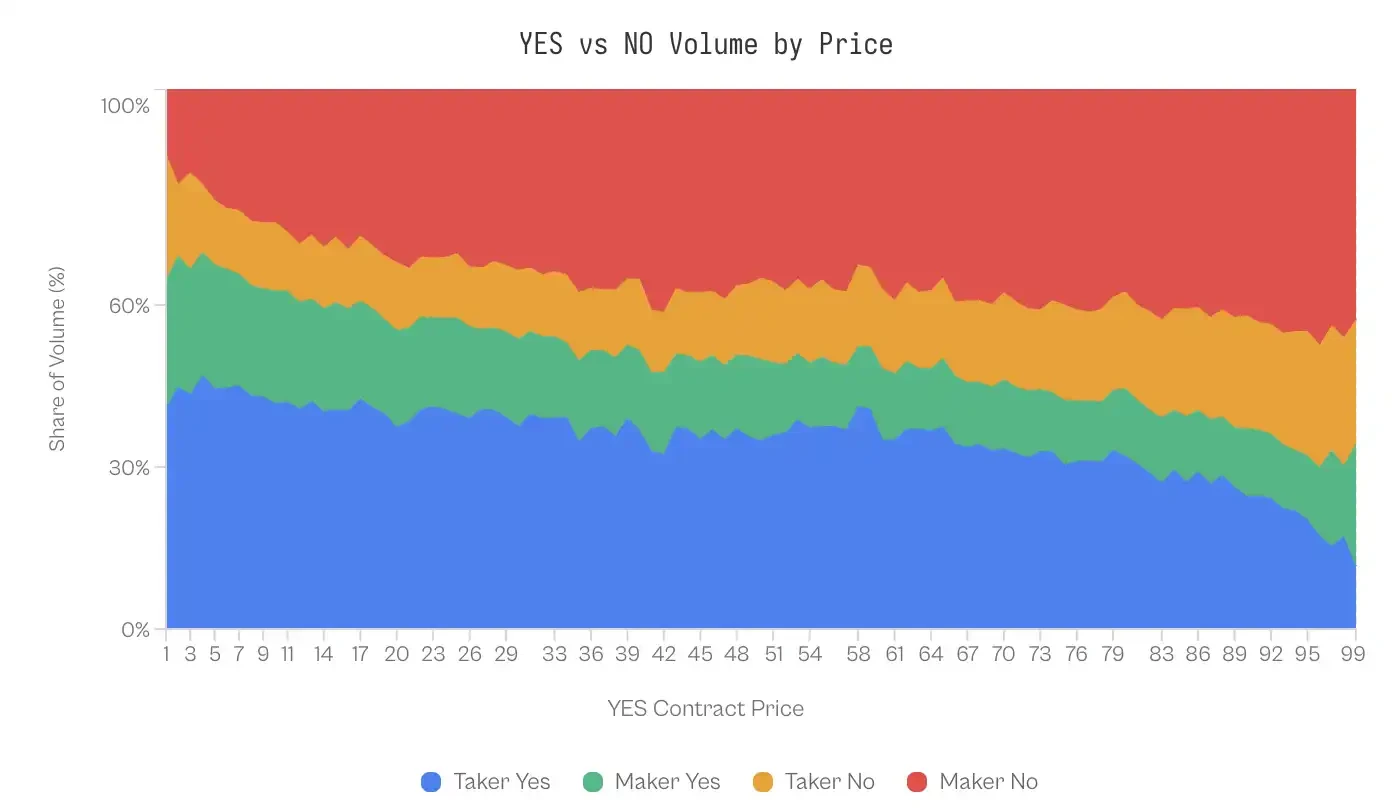

Ketidamsamaan pada harga yang sama

Model kecekapan piawai menunjukkan bahawa pesongan harga untuk jenis kontrak yang berbeza pada harga yang sama sepatutnya bersifat simetri. Secara teori, kontrak "ya" 1 sen Amerika dan kontrak "tidak" 1 sen Amerika sepatutnya mencerminkan pulangan jangka yang serupa.

Namun data membantah perkara ini. Pada harga 1 sen, pulangan jangka "YES" sejarah ialah -41%; pembeli YES mengharapkan kehilangan hampir separuh modal. Sebaliknya, pulangan jangka kontrak "NO" pada harga 1 sen yang sama ialah +23%. Perbezaan antara dua anggaran kebarangkalian yang kelihatan sama ini mencapai 64 peratus.

Kelebihan kontrak NO masih sedia ada. Dalam 99 tahap harga, kontrak NO memperlihatkan prestasi yang lebih baik daripada kontrak YES pada 69 tahap harga, dan kelebihan ini terutamanya berkumpul pada harga pasaran yang teruk. Kontrak NO menghasilkan pulangan yang lebih tinggi pada setiap peningkatan harga dari 1 sen hingga 10 sen, serta dari 91 sen hingga 99 sen.

Walaupun pasaran adalah permainan sifar, pulangan dolar tertimbang untuk pembeli "YES" ialah -1.02%, manakala pulangan dolar tertimbang untuk pembeli "NO" ialah +0.83%, dengan perbezaan 1.85 peratus disebabkan oleh harga "YES" yang terlalu tinggi.

Pemakan saham meminati jaminan yang pasti

Prestasi kontrak YES yang tidak memuaskan mungkin berkaitan dengan tingkah laku pedagang. Analisis data perdagangan menunjukkan ketidimbangan struktur dalam aliran pesanan.

Dalam julat 1-10 sen (YES mewakili keputusan yang kurang diminati), pembeli menelan 41-47% daripada jumlah dagangan YES, manakala penawar hanya menyumbang 20-24%. Ketiada seimbangan ini terbalik di hujung lain lengkung kebarangkalian. Apabila harga kontrak diniagakan pada 99 sen (yang bermakna NO adalah pilihan yang kurang diminati pada 1 sen), penawar secara aktif membeli kontrak NO (menyumbang 43% daripada jumlah dagangan), manakala pembeli menelan hanya 23%.

Sesetengah orang mungkin menganggap juru dagang memanfaatkan ketidakseimbangan ini dengan keupayaan meramal arah yang lebih tepat untuk mendapat keuntungan - iaitu, mereka tahu bila sepatutnya membeli NO. Namun bukti tidak menyokong anggapan ini.

Apabila prestasi juru dagang dipecah mengikut arah kekayaan, pulangan hampir sama. Perbezaan secara statistik signifikan hanya wujud di hujung ekstrem (1-10 sen dan 91-99 sen), dan walaupun di hujung ini, saiz kesan adalah sangat kecil (Cohen's d = 0.02-0.03).

Kesimetan ini penting: pembuat pasaran tidak mendapat keuntungan dengan memperoleh maklumat awal tentang arah, tetapi dengan mekanisme yang sama-sama sesuai untuk kedua-dua arah.

Perbincangan

Analisis terhadap 72.1 juta transaksi di platform Kalshi mendedahkan struktur mikro pasaran yang unik: kekayaan secara sistematik berpindah daripada penerima kecairan kepada pencipta kecairan. Fenomena ini diterajui oleh bias tingkah laku tertentu dan diselaraskan oleh tahap kematangan pasaran, serta terkumpul dalam kategori-kategori yang mampu membangkitkan keterlibatan emosi yang tinggi.

Mekanisme pengeluaran keuntungan pemenang

Dalam pasaran sifar hasil, adakah pemenangnya menang melalui maklumat yang lebih unggul (peramalan) atau struktur yang lebih unggul (menjadi bandar)?

Data memberi sokongan yang kuat kepada yang terakhir ini.

Apabila keuntungan penawar harga dipecahkan mengikut arah kedudukan, perbezaan prestasi adalah sangat kecil: penawar harga yang membeli "YES" memperoleh keuntungan berlebihan +0.77%, manakala penawar harga yang membeli "NO" memperoleh keuntungan berlebihan +1.25% (Cohen's d ≈ 0.02).

Simetri statistik ini menunjukkan bahawa penawar pasaran tidak mempunyai keupayaan yang signifikan untuk meramal pemenang. Sebaliknya, mereka menjana keuntungan melalui arbitraj struktur: menyediakan keterupayaan kepada kumpulan "pelanggan" yang meminati keputusan berisiko tinggi dan pulangan tinggi.

Mekanisme pengekstrakan ini bergantung kepada "cukai optimis".

Walaupun prestasi "YES" dengan kebarangkalian rendah adalah 64 peratus lebih rendah berbanding "NO" dengan kebarangkalian rendah, para pelabur masih membeli kontrak "YES" dengan harga kebarangkalian rendah secara tidak seimbang, hampir separuh daripada jumlah kuantiti dagangan dalam julat harga tersebut.

Oleh itu, penawar harga tidak perlu meramal masa depan; mereka hanya perlu bertindak sebagai peserta urus niaga bagi pihak optimis. Ini selari dengan kajian oleh Reichenbach dan Walther (2025) terhadap Polymarket serta Whelan (2025) terhadap Betfair, yang menunjukkan bahawa dalam pasaran ramalan, penawar harga menyediakan aliran urus niaga yang sesuai dengan bias tersebut, bukan membuat ramalan.

Kepakaran dalam kewangan cair

Walaupun wujudnya Longshot Bias, pelaku makan tawaran masih dapat keuntungan positif antara tahun 2021 hingga 2023. Kecenderungan ini berubah arah seiring dengan lonjakan kira-kira perdagangan pada Oktober 2024 apabila Kalshi memenangi kes perundangan.

Pemindahan kaya yang diperhatikan pada akhir 2024 adalah fungsi kedalaman pasaran. Pada peringkat permulaan platform, kelikuidan yang rendah menghalang pihak pembuat pasaran algoritma matang daripada memasuki pasaran. Kegiatan dagangan yang besar pada tahun 2024 selepas pilihan raya menggalakkan pihak pemberi kelikuidan profesional memasuki pasaran, yang mampu menangkap secara sistematik perbezaan harga dan memanfaatkan aliran dana yang bias.

Perbezaan antara pasaran

Perbezaan antara harga bid dan tawaran bagi kategori yang berbeza menunjukkan bagaimana penyaringan peserta mempengaruhi kecekapan pasaran.

• Kewangan (0.17 pp): Sebagai kumpulan kawalan, menunjukkan pasaran jangkaan boleh hampir efisien. Soalan seperti "Adakah Indeks S&P 500 akan menutup di atas 6000?" menarik peserta yang berfikir dalam bentuk kebarangkalian dan nilai jangkaan, yang mungkin juga adalah pelabur opsyen atau pemerhati data makroekonomi. Tahap kelayakan untuk menyertai secara berpengetahuan adalah tinggi, penjudi biasa tidak mempunyai kelebihan, dan mereka mungkin sedar akan hal ini, maka mereka akan memilih untuk menarik diri.

• Politik (1.02 pp): Walaupun melibatkan faktor emosi yang kuat, kecekapan ramalannya masih mempunyai kekurangan pada paras tertentu. Penggemar pertaruhan politik memantau tinjauan pendapat rakyat dengan teliti dan telah menyesuaikan penilaian mereka secara berkala melalui kitaran pilihan raya. Jarak ini lebih besar berbanding kategori kewangan, tetapi jauh lebih kecil berbanding kategori hiburan, menunjukkan bahawa walaupun penyertaan politik mempunyai warna emosi yang kuat, ia tidak sepenuhnya merosakkan keupayaan inferens kebarangkalian.

• Sukan (2.23 peratus): Ini adalah kategori yang memegang jumlah pasaran tertinggi dalam jangkaan. Walaupun perbezaan tidak begitu besar, namun perbezaan ini masih penting apabila mengambil kira 72% daripada jumlah kategori ini. Pemain pertaruhan sukan menunjukkan beberapa kecenderungan yang boleh diukur, termasuk kesetiaan kepada pasukan tempat, kesan kejadian terkini, dan ikatan emosi terhadap pemain bintang. Penonton yang menaruh pertaruhan pada pasukan yang mereka sokong memenangi kejuaraan bukanlah mengira pulangan jangka, tetapi sebenarnya membeli harapan.

• Kripto (2.69 pp): Peserta yang tertarik sangat dipengaruhi oleh mentaliti "harga akan naik" oleh para pemodal kecil, kumpulan ini tumpang tindih dengan pedagang meme dan spekulator NFT. Soalan seperti "Adakah Bitcoin akan mencapai $100,000?" lebih cenderung sebagai pertaruhan berdasarkan naratif berbanding anggaran kebarangkalian.

• Hiburan, media, dan isu-isu dunia (4.79–7.32 pp): Bidang-bidang ini mempunyai jurang kognitif yang paling besar dan mempunyai ciri sepunya: tahap kesedaran individu mengenai keahlian mereka sangat rendah. Sesiapa sahaja yang mengikuti berita hiburan bintang-bintang terkenal merasa layak untuk meramal keputusan acara anugerah; sesiapa sahaja yang membaca tajuk berita merasa mereka memahami geopolitik. Ini menyebabkan kumpulan peserta menganggap kefamilianderian sebagai tanda kemampuan membuat pertimbangan.

Kajian kami menunjukkan bahawa kecekapan pasaran bergantung kepada dua faktor: had teknikal untuk penyertaan yang berpengetahuan dan tahap emosi berfikir yang diwujudkan oleh isu-isu yang tersirat dalam pasaran.

Apabila ambang pasaran tinggi dan kerangka objektif serta sejuk, kecekapan pasaran hampir mencapai keadaan ideal; apabila ambang rendah dan kerangka mendorong naratif, kesan optimis mencapai puncaknya.

Kekurangan

Walaupun data yang digunakan dalam kajian ini boleh dipercayai, terdapat beberapa keterhadan.

Pertama, disebabkan oleh ketiadaan ID pelabur unik, kita hanya boleh bergantung kepada klasifikasi "maker/taker" untuk mewakili pelabur "matang/tidak matang". Walaupun ini adalah amalan piawai dalam literatur struktur mikro, ia tidak dapat sepenuhnya menangkap situasi di mana pelabur matang menggunakan maklumat berkala untuk melakukan transaksi silang.

Seterusnya, kita tidak dapat secara langsung mengamati bid-ask spread daripada data transaksi sejarah, jadi sukar untuk sepenuhnya membezakan antara penangkapan spread dan penggunaan kesilapan aliran.

Akhir sekali, keputusan-keputusan ini hanya berkaitan dengan persekitaran kawal selia di Amerika Syarikat; tempat perdagangan pantai yang mempunyai had leverage dan struktur yuran yang berbeza mungkin menunjukkan dinamik yang berbeza.

Kesimpulan

Janji ramalan pasaran terletak pada keupayaannya untuk menggabungkan pelbagai maklumat menjadi satu kebarangkalian yang tepat.

Namun, analisis kami terhadap Kalshi menunjukkan bahawa isyarat ini sering kali dikesan oleh perpindahan kaya secara sistematik yang disebabkan oleh psikologi manusia dan struktur mikro pasaran.

Pasaran terbahagi kepada dua kumpulan yang jelas berbeza: satu kelas pelanggan yang secara sistematik membayar harga yang terlalu tinggi untuk keputusan yang mempunyai kebarangkalian rendah tetapi pasti, dan satu kelas penawar harga yang mengambil kelebihan harga ini dengan pasif menyediakan kelikuidan.

Apabila tajuk itu membosankan dan kuantitatif (seperti kewangan), pasaran adalah efisien. Apabila tajuk itu membenarkan harapan untuk campur tangan (seperti sukan, hiburan), pasaran berubah menjadi mekanisme yang memindahkan kekayaan dari orang optimis kepada mereka yang teliti.