Penulis:YQ

Dikompilasi oleh Jia Huan, ChainCatcher

Model perniagaan internet ialah iklan. Selama tiga dekad, ini telah menjadi peraturan lalai: menunjukkan kandungan kepada manusia, memanen perhatian, dan menukar klik menjadi pendapatan. Semua enjin carian, rangkaian sosial, laman web berita, dan platform video mengikuti logik yang sama. Pengguna bukan pelanggan. Pengguna adalah produk.

Agen-agen memecahkan pola ini. Agen yang memanggil API tidak memiliki perhatian yang boleh diekstrak. Ia tidak melihat iklan papan tanda. Ia tidak mengklik pautan disponsori. Ia tidak membeli secara impulsif kerana cadangan influencer. Ia menilai perkhidmatan berdasarkan kegunaan, membayar untuk nilai, dan jika tidak, ia berpaling pergi. Seluruh ekonomi iklan dibina atas anggapan bahawa di seberang skrin adalah manusia. Apabila pengguna berubah menjadi mesin, anggapan ini runtuh.

Ini bukan hipotesis. Gartner meramalkan bahawa pada tahun 2028, 15 trilion dolar AS pembelian B2B akan diselesaikan melalui Agen AI. ChatGPT mempunyai 900 juta pengguna aktif mingguan (data Februari 2026). Apabila pengguna ini menyerahkan keputusan pembelian kepada agen, agen memerlukan cara pembayaran. Dua syarikat sedang membina landasan ini: x402 dari Coinbase dan MPP dari Stripe. Keduanya mengaktifkan kod status yang sama yang telah lama tidur dalam spesifikasi HTTP sejak 1996. Selain itu, mereka tidak dapat bersetuju pada apa-apa lagi.

Menghidupkan semula protokol pembayaran yang tidur selama tiga puluh tahun

Pada tahun 1996, Roy Fielding memasukkan penempat tempat dalam HTTP/1.1: kod status 402, "Pembayaran Diperlukan (Payment Required)". Visi pada masa itu adalah mengintegrasikan mikropembayaran (transaksi kewangan dengan jumlah sangat kecil) ke dalam lapisan asas web. Membaca satu artikel seharga lima sen. Memuatkan satu gambar seharga satu sen. Jadikan wang sebagai komponen asli HTTP, seperti pautan.

Tiga perkara yang membunuhnya. Yuran kad kredit sebanyak $0.25 hingga $0.35 setiap transaksi menjadikan pembayaran lima sen menjadi tidak masuk akal. Pemberitahuan pembayaran menyebabkan keletihan pengambilan keputusan. Dompet browser tidak wujud pada masa itu. Mikropembayaran MSN Microsoft gagal. DigiCash gagal. Internet beralih menyokong iklan, dan HTTP 402 tidur selama tiga puluh tahun.

Bukan teknologinya yang berubah. Stabilcoin dan rangkaian Layer 2 menjadikan transaksi di bawah satu sen mungkin. Yang berubah ialah pengguna. Apabila pengguna adalah manusia, iklan berkesan. Apabila pengguna adalah mesin, iklan menjadi tidak mungkin secara struktur. Ekonomi mesin memerlukan lapisan pembayaran. HTTP 402 jelas merupakan tempat yang sempurna untuk membina ia. Coinbase melancarkan x402 pada Mei 2025. Stripe melancarkan MPP pada Mac 2026. Pertandingan telah bermula.

Tetapi semua orang bertanya protokol mana yang akan menang. Ini adalah soalan yang salah. Saluran pembayaran hanyalah infrastruktur. Visa mengendalikan RM14 trilion transaksi setiap tahun. Mastercard dan Santander menyelesaikan pembayaran AI Agents pertama di Eropah pada 2 Mac 2026. Apabila 4 bilion kad bank yang sedia ada boleh digunakan untuk transaksi agen, protokol pemindahan dana hanyalah tiket masuk. Palang pertahanan sebenar ialah lapisan pengurusan keputusan: dalam sistem ini, agen menentukan apa yang perlu dibeli, dari siapa untuk membeli, dan bagaimana untuk mengesahkan kepercayaan.

Lautan biru berukuran triliunan

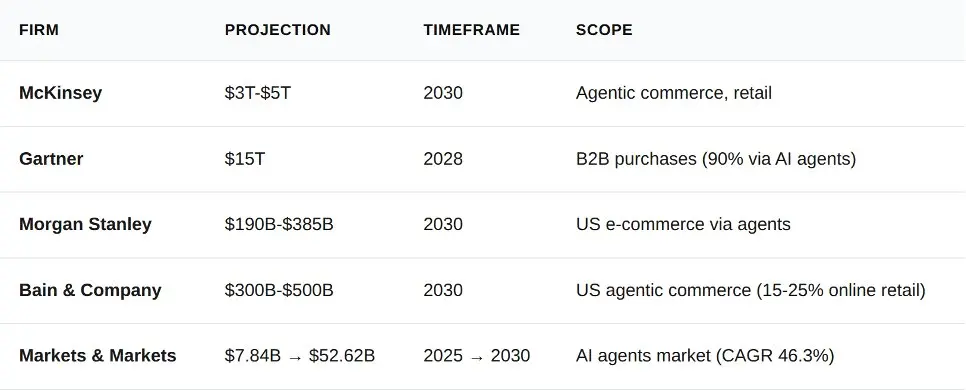

Dalam dua belas bulan terakhir, lima agensi analisis telah menerbitkan ramalan mengenai perniagaan Agents. Mereka berbeza dalam nombor spesifik, tetapi konsisten dalam arah perkembangan.

Antara hadapan bawah Morgan Stanley (US$190 bilion) dan data B2B Gartner (US$15 trilion) terdapat perbezaan dua peringkat. Perbezaan ini bukan disebabkan kekeliruan, tetapi kerana lingkungan pengiraan yang berbeza. Morgan Stanley mengira e-dagang pengguna Amerika Syarikat. Gartner mengira semua pembelian B2B global. Walaupun anggaran garis bawah yang paling konservatif, ia mewakili saiz pasaran yang lebih besar daripada jumlah pemprosesan Stripe sepanjang tahun 2023 (US$1 trilion).

Mengapa aplikasi perusahaan mesti didahulukan

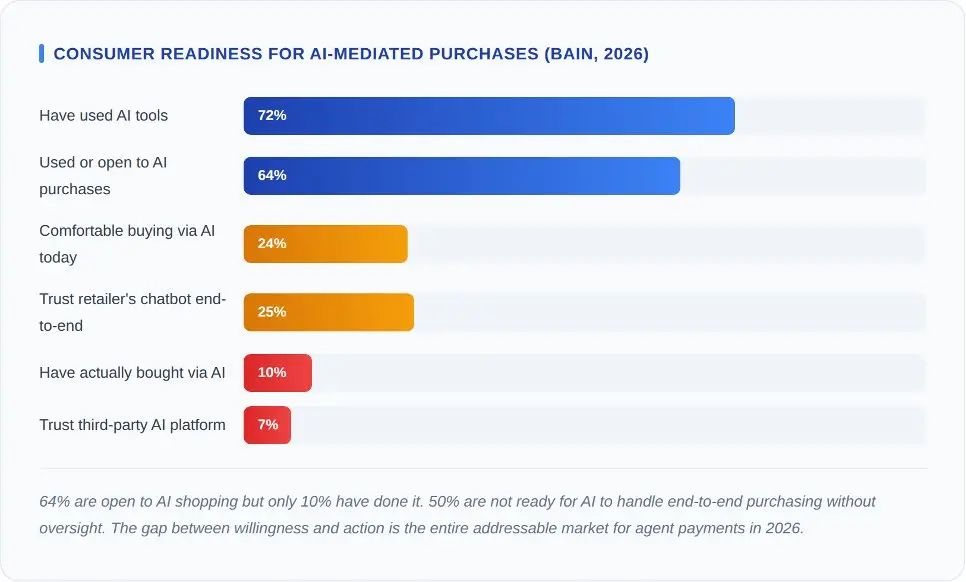

Bain & Company telah mengambil sampel 2,016 pengguna Amerika pada awal 2026. Angka-angka ini pasti menjadi air sejuk bagi siapa pun yang meramalkan lengkung pertumbuhan meledak-ledak.

Data penting adalah: hanya 7% orang yang mempercayai platform AI pihak ketiga untuk berbelanja atas nama mereka. Tingkat kepercayaan terhadap chatbot runcit adalah 25%. Kesenjangan ini terletak pada jarak kepercayaan. Orang lebih mempercayai toko yang telah mereka belanjai, daripada agen AI generik. Gelombang pertama perniagaan agen akan muncul melalui AI runcit bermerek, bukan melalui protokol agen bebas.

Bagi x402 dan MPP, maksud tersembunyinya adalah sama. Kedua-dua protokol ini memerlukan pengambilan oleh perusahaan sebelum ia diadopsi oleh pengguna akhir. Pengguna tidak memilih lintasan pembayaran; peniaga lah yang membuat pilihan. Dan peniaga memilih lintasan berdasarkan kadar penipuan, kelajuan penyelesaian, dan tanggungjawab penolakan, bukan keindahan protokol tersebut.

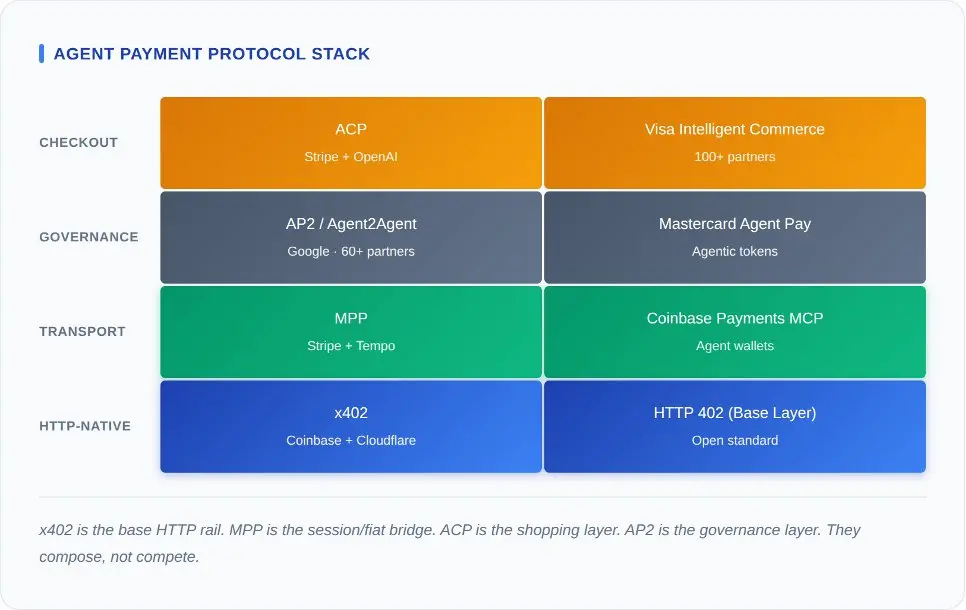

Ekosistem protokol pembayaran yang boleh digabungkan

Cara tercepat untuk salah faham pembayaran agen ialah dengan menyenaraikan pengumuman setiap protokol secara bersebelahan, kemudian bertanya, “Yang mana terbaik?” Protokol-protokol ini berada pada peringkat yang berbeza dalam tumpukan teknologi yang sama. Mencampuradukkannya sama saja seperti membandingkan protokol TCP dengan Shopify.

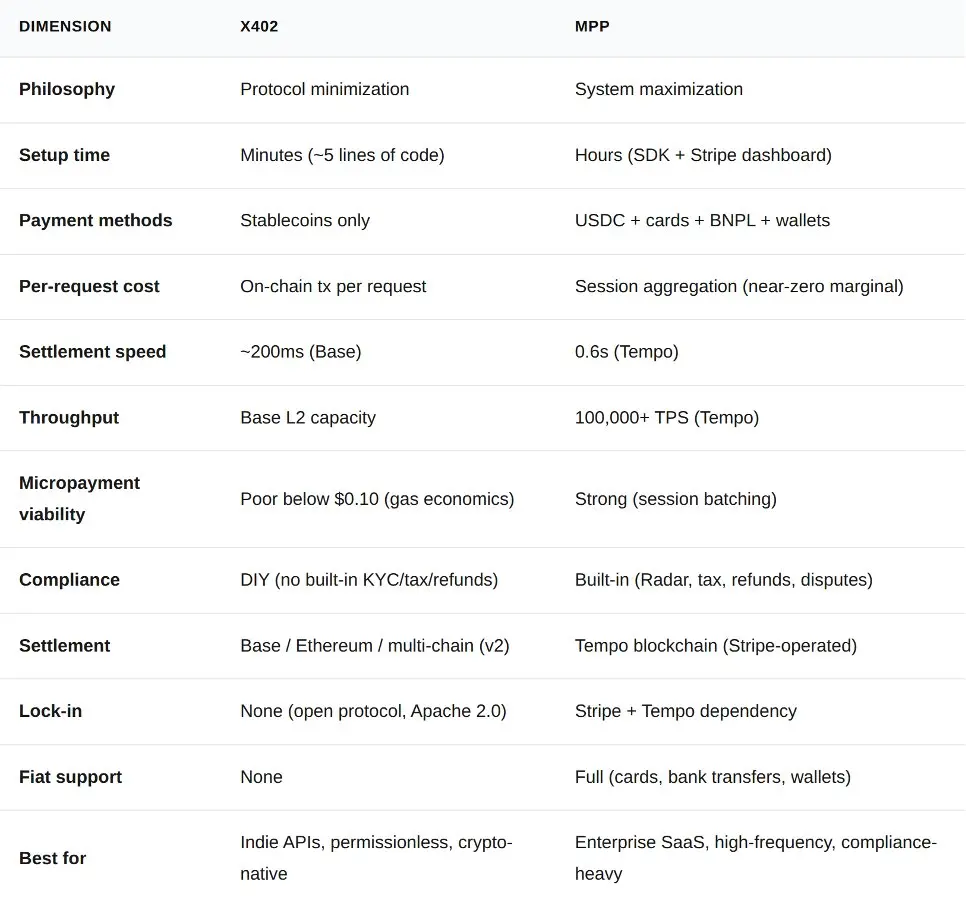

x402 berada di lapisan paling bawah. Ia menambahkan semantik pembayaran kepada HTTP itu sendiri. Mana-mana pelayan boleh mengembalikan kod status 402, dan mana-mana klien boleh membalas dengan transaksi yang ditandatangani. Tiada SDK diperlukan, tiada sesi, tiada status. MPP pula berada di lapisan atas. Ia menggunakan kod status 402 yang sama, tetapi membungkusnya dalam protokol sesi yang mengagregasi pembayaran mikro, menyokong mata wang fiat, dan terhubung dengan arsitektur kepatuhan Stripe.

Di atas kedua-duanya ialah lapisan pengurusan keputusan. AP2 Google mentakrifkan bagaimana agen-agen saling mengenal pasti, bertukar-tukar kuasa, dan mentadbir kuasa. ACP yang dibina bersama oleh Stripe dan OpenAI bertanggungjawab atas penemuan produk, pengurusan troli belian, dan pembayaran. Visa dan Mastercard pula membina lapisan kredensial di atas semuanya.

Kebanyakan analisis mengabaikan satu wawasan: ini adalah peringkat yang boleh digabungkan, bukan pilihan eksklusif. Secara teori, satu transaksi boleh dikuasakan melalui AP2, dipilih produknya melalui ACP, dikelola sesi melalui MPP, dan akhirnya disetel melalui x402. Hingga kini, tiada siapa pun yang membina seluruh tumpukan. Kegabungan ini adalah anggapan reka bentuk, bukan realiti pengeluaran. Tetapi logik arkaitekturnya betul: ekstensi a2a-x402 Google (sudah dibuka sumber di GitHub) telah menghubungkan AP2 dan x402.

Masalahnya sekarang ialah, apabila lapisan lain bergerak menuju homogeniti, lapisan mana yang mampu menangkap nilai terbesar.

Yang menentukan kemenangan atau kekalahan ialah caj

Setiap perbincangan mengenai pembayaran agen akhirnya berubah menjadi perbincangan mengenai caj. Berikut adalah perbandingan data sebenar bagi empat cadangan yang belum diumumkan oleh orang lain.

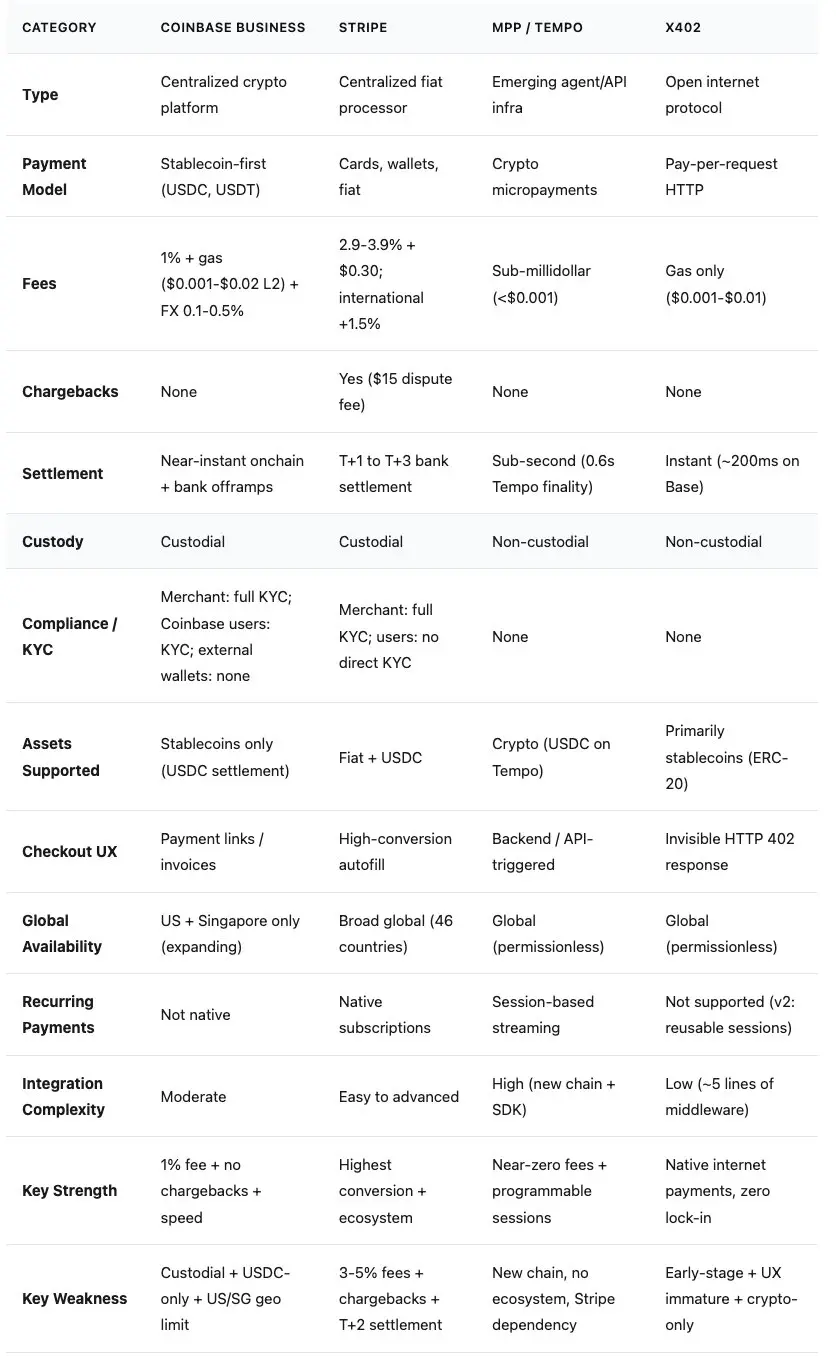

Protokol x402: Lintasan kripto yang ringkas, sumber terbuka, dan tulen

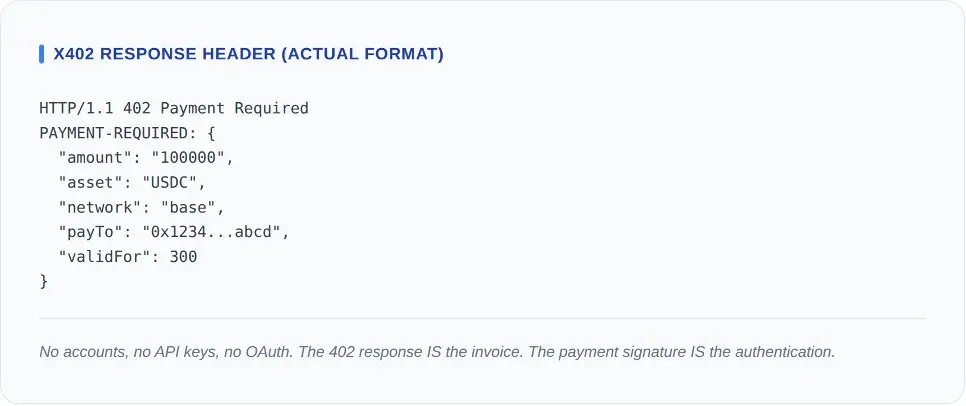

Protokol x402 boleh dijelaskan menggunakan kod middleware lima elemen. Klien meminta sumber. Pelayan membalas dengan HTTP 402 yang mengandungi header pembayaran. Klien menandatangani transaksi mata wang stabil, lalu mencuba semula dengan tanda tangan pembayaran. Penyedia perkhidmatan mengesahkan penyelesaian di rantai. Pelayan membalas dengan HTTP 200.

Data on-chain sehingga Mac 2026: Purata jumlah transaksi harian sekitar 131,000, purata nilai transaksi harian sekitar US$28,000, dan purata jumlah pembayaran sebanyak US$0.20. Menurut analisis forensik CoinDesk (11 Mac 2026), kira-kira separuh daripadanya adalah ujian dan pengesanan integrasi oleh pembangun. Jumlah transaksi tahunan sekitar US$10 juta. Selepas mengeluarkan ujian, jumlah transaksi komersial sebenar tahunan adalah sekitar US$5 juta. Bagi sebuah protokol yang disokong oleh Coinbase, Cloudflare, Visa, dan Google, data ini hanyalah tahap seed round. Protokol itu berfungsi dengan baik, hanya sahaja pasaran belum tiba.

Yang membuat x402 kelihatan kuat dari segi arsitekturnya ialah apa yang tidak dimilikinya. Tiada caj protokol. Tiada penciptaan akaun. Tiada penguncian pemasok. Spesifikasi ini menggunakan lesen Apache 2.0. Sebarang pelayan dalam sebarang bahasa boleh dideploy dalam sepetang sahaja. X402 Foundation kini telah menarik Coinbase, Cloudflare, Google, dan Visa sebagai ahli, dengan AWS, Circle, Anthropic, dan Vercel sebagai rakan kongsi tambahan. Kos percubaan dan kesilapan hampir sifar.

Spesifikasi v2 menyelesaikan kekangan jelas pada protokol asal. Arkitektur plugin membolehkan penyedia perkhidmatan menyokong pelbagai blockchain. Sesuasian boleh digunakan semula mengurangkan beban on-chain bagi setiap permintaan. Sokongan pelbagai blockchain telah diperluaskan dari rangkaian Base ke rangkaian utama Ethereum, Arbitrum, dan Solana.

Kelemahannya bersifat struktural. x402 hanya menyokong kripto. Tiada saluran wang fiat. Jika seorang agen perlu membayar API SaaS menggunakan kad kredit syarikat, ia tidak boleh menggunakan x402. Sementara itu, platform Coinbase yang menjadi asasnya juga sedang mengalami peralihan.

Protokol Stripe MPP: Mengikat kepatuhan dan pembayaran mata wang fiat

x402 tidak mempunyai saluran fiat. Ia tidak dapat mengagregasi pembayaran mikro. Ia tidak mempunyai pengesanan penipuan bawaan, pengiraan cukai, atau logik pengembalian dana. Bagi pembangun bebas yang menjual akses API pada harga 0.01 dolar setiap panggilan, kompromi-kompromi ini boleh diterima. Tetapi bagi agen perusahaan yang membuat 10,000 panggilan API setiap jam kepada penyedia SaaS yang memenuhi standard SOC 2, kelemahan-kelemahan ini adalah mematikan.

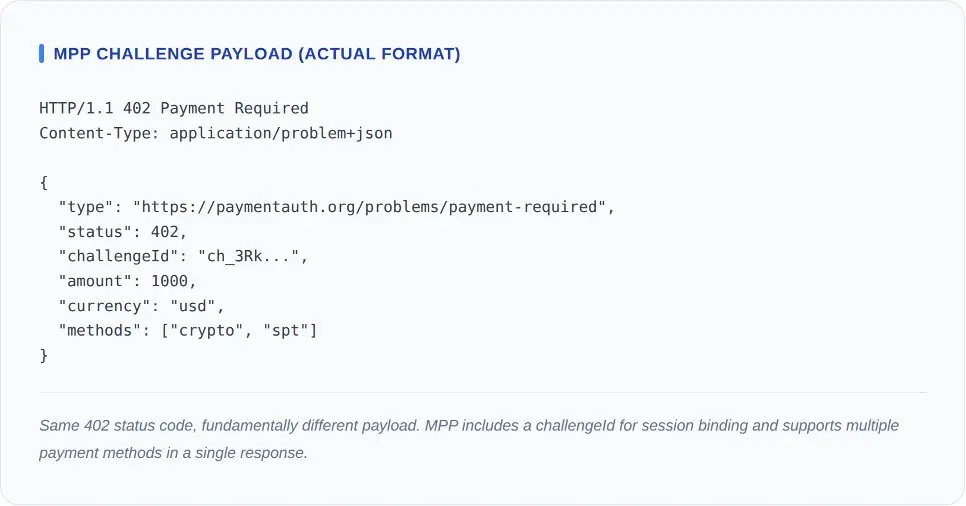

MPP dibina khusus untuk mengisi ruang kosong ini. Prosesnya juga bermula dengan kod status 402. Namun, ia bukan lagi transaksi stabilcoin dengan tanda tangan tunggal, tetapi klien membuat sesi, mengesahkan had perbelanjaan, dan melakukan panggilan berulang tanpa perlu menyelesaikan setiap permintaan.

MPP dibina khusus untuk mengisi ruang kosong ini. Prosesnya juga bermula dengan kod status 402. Namun, ia bukan lagi transaksi stabilcoin dengan tanda tangan tunggal, tetapi klien membuat sesi, mengesahkan had perbelanjaan, dan melakukan panggilan berulang tanpa perlu menyelesaikan setiap permintaan.

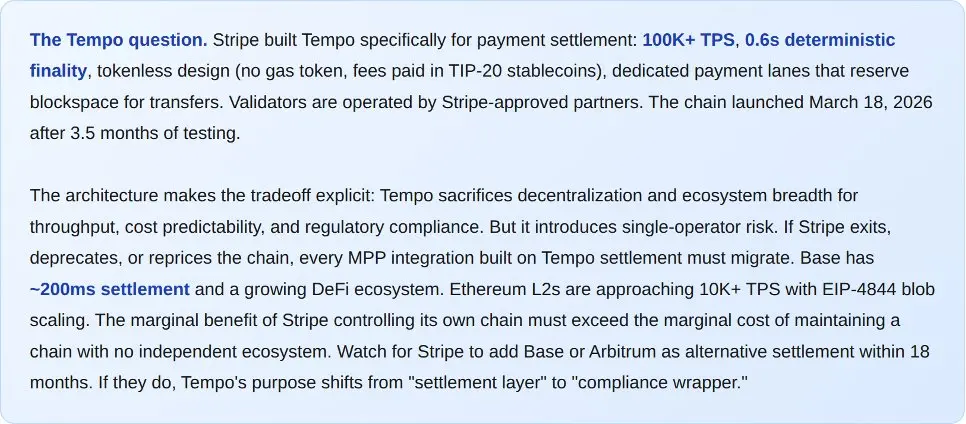

MPP berasaskan Tempo, sebuah blockchain khas yang dilancarkan pada 18 Mac 2026. Spesifikasinya: lebih daripada 100,000 TPS, kepastian 0.6 saat, reka bentuk tanpa token (tiada token Gas, tiada kripto asli). Node pengesahan dioperasikan oleh rakan kongsi yang disahkan oleh Stripe. Kompromi ini jelas: Tempo mengorbankan desentralisasi demi throughput, kebolehramalan kos, dan kesesuaian peraturan. Stripe juga tidak menyembunyikan hal ini.

Senarai rakan kongsi pada masa pelancaran secara jelas menunjukkan niatnya untuk memasuki pasaran perniagaan. Lebih daripada 50 perkhidmatan pertama termasuk OpenAI, Anthropic, Google Gemini, Dune Analytics, dan Browserbase. Rakan kongsi reka bentuk termasuk Visa, Mastercard, Deutsche Bank, Shopify, dan Revolut. Ini merupakan lanjutan kepada rangkaian pedagang Stripe yang sedia ada kepada perniagaan agen, dan dilengkapi dengan mekanisme pengesanan penipuan (Stripe Radar), pengiraan cukai, dan penyelesaian pertikaian.

MPP menyokong USDC, kad kredit, kad debit, beli sekarang bayar kemudian, dan dompet digital dalam satu protokol tunggal. Agen yang membayar dengan USDC di rangkaian Base dan agen yang membayar dengan kad Visa akan mengakses titik akhir yang sama dan menerima resit yang sama. Kebanyakan pembelian perniagaan masih dilakukan melalui kad bank. Satu protokol pembayaran yang memaksa hanya menerima kripto adalah protokol yang tidak akan diluluskan oleh kebanyakan CFO.

Kelemahannya juga nyata. Tempo adalah rantai baru yang tidak memiliki ekosistem selain Stripe. Pada awal pelancaran, hanya menerima kripto di Amerika Syarikat. Protokol ini menciptakan ketergantungan yang serius terhadap infrastruktur Stripe. Selain itu, model sesi MPP memperkenalkan keadaan, yang bermaksud ia menghadapi corak kegagalan yang dielakkan oleh reka bentuk tanpa keadaan x402: sesi tamat tempoh, pertikaian pembayaran separa, dan pengurusan token autorisasi.

x402 berbanding MPP

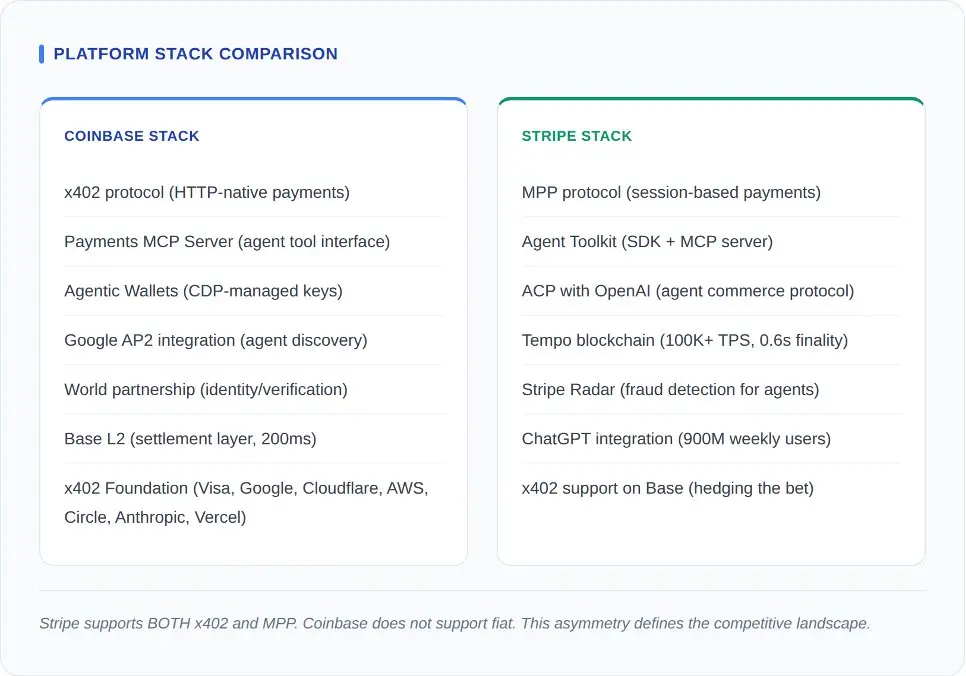

Di luar aras protokol, strategi platform menjadi jelas. Kedua-dua syarikat sedang membina ekosistem perniagaan agen penuh. Protokol hanyalah lapisan pembayaran dalam permainan yang lebih besar ini.

Langkah terakhir oleh pihak Stripe dalam pertandingan ini ialah sokongan terhadap x402 di rangkaian Base. Ia mengurangkan risiko dengan menyediakan protokol tanpa kebenaran di samping protokol perniagaan miliknya sendiri. Namun, Coinbase tidak memberi respons sepadan. Dalam arsitektur Coinbase, tiada laluan pembayaran fiat. Jika agen perlu membayar dengan kad kredit, Coinbase tidak mampu memberi penyelesaian.

Kelebihan penyaluran Stripe tidak mungkin ditekankan cukup. Melalui integrasi dengan ChatGPT, MPP menjangkau 900 juta pengguna aktif mingguan (Februari 2026), termasuk 50 juta pengguna langganan berbayar. Ketika sebuah agen AI yang dibangun di atas platform OpenAI memerlukan pembelian, Stripe adalah saluran laluan utama. Sebaliknya, penyaluran Coinbase bergantung pada pengambilan oleh pembangun: ekosistem Base, syarikat-syarikat ahli x402 Foundation, serta pembina kripto-natif yang lebih suka infrastruktur tanpa kebenaran.

Namun, Stripe sendiri menghadapi kegagalan dalam promosi bidang perniagaan agen. ACP mengintegrasikan Shopify pada pelancarannya, tetapi pada awalnya hanya sekitar 12 peniaga yang mengaktifkan perkhidmatan tersebut. Pengguna boleh melihat produk melalui antaramuka agen, tetapi pada peringkat pembayaran, mereka perlu dialihkan ke laman web runcit untuk menyelesaikan transaksi (menurut The Information, Mac 2026). Agen bertanggungjawab untuk menjelajah, manusia bertanggungjawab untuk membayar. Ini bukan perniagaan agen. Ia hanyalah enjin cadangan produk yang menambahkan langkah yang rumit.

Kelebihan balasan Coinbase terletak pada kesepadanan. Stripe, sebagai penyedia pemprosesan pembayaran, mempunyai motivasi perniagaan untuk mengekalkan transaksi di platformnya. Sebaliknya, Coinbase membina x402 sebagai protokol terbuka dan menyerahkan kuasa pentadbiran kepada yayasan. Namun, naratif platform Coinbase adalah kompleks: produk Commerce-nya akan ditamatkan pada 31 Mac, Coinbase Business adalah berjenis terkelola dan hanya tersedia di Amerika Syarikat dan Singapura, serta secara automatik menukar semua kepada USDC semasa penyelesaian. Protokol terbuka ini adalah tulen, tetapi platform di sebaliknya sedang dalam proses pemindahan.

Pembalasan raksasa tradisional: Visa dan Mastercard menembus keluar

Semasa Coinbase dan Stripe membina dari bawah ke atas, Visa dan Mastercard sedang menyusun strategi dari atas ke bawah. Dua rangkaian kad bank ini telah mengumumkan fungsi pembayaran agen pada awal 2026, dan strategi mereka memperlihatkan apa yang berlaku apabila raksasa tradisional dengan puluhan juta pelanggan sedia ada memasuki pasaran baharu.

Platform Intelligent Commerce Visa dilancarkan bersama lebih daripada 100 rakan kongsi, termasuk Samsung, Perplexity, dan Microsoft. Inovasi utamanya ialah tokenisasi kredensial agen: mengemas kini nombor kad Visa dalam token yang khusus kepada agen, disertai dengan had perbelanjaan, had pedagang, dan pemantauan masa nyata. Visa mengendalikan dana sebanyak US$14 trilion setiap tahun. Ia sama sekali tidak perlu mencipta saluran pembayaran yang baharu.

Mastercard's Agent Pay mengambil pendekatan serupa. Token agen memberikan kuasa untuk mengeluarkan dana secara ditugaskan. Integrasi dengan Fiserv memperkenalkan ribuan agen penerima pembayaran yang sudah ada. Banco Santander menyelesaikan pembayaran agen pertama di EU pada 2 Mac 2026. Mastercard bertaruh bahawa infrastruktur regulasi dan kepatuhan yang sudah beroperasi adalah cabaran paling sukar, dan memperluaskannya ke bidang agen hanyalah perkembangan kejuruteraan inkremental.

Protokol AP2 Google berada di atas semua ini sebagai lapisan tata pentadbiran. AP2 mempunyai lebih daripada 60 rakan kongsi asas, termasuk Adyen, American Express, Ant Group, Coinbase, Etsy, Intuit, JCB, Mastercard, PayPal, Revolut, Salesforce, UnionPay, dan Worldpay, yang mentakrifkan bagaimana agen mencari perkhidmatan, bertukar kuasa, dan mentadbir kebenaran. AP2 sengaja kekal tidak mengambil kira cara pembayaran. Sebuah kuasa AP2 boleh mengesahkan pembayaran melalui x402, MPP, Visa, atau Mastercard.

Apa yang sedang berlaku di atas rantai

Data yang terlepas daripada konteks hanyalah slogan promosi. Berikut adalah latar belakang perkara ini.

Jangan kelirukan volume perdagangan yang rendah dengan kurangnya prospek. Stripe mengendalikan volume transaksi perniagaan sebenar sebanyak sifar pada tahun pertama. AWS mengalami ekonomi unit negatif dalam lima tahun pertama. 75 juta transaksi x402 ini bukanlah pendapatan. Ia adalah 75 juta bukti yang menunjukkan bahawa pembangun menganggap protokol ini layak untuk diintegrasikan sebelum ada yang membayar kepada mereka. Jarak antara pembinaan dan pembelian adalah norma biasa dalam penyebaran infrastruktur.

Berjalan di zona kelabu peraturan

Setiap protokol dalam tumpukan ini beroperasi di zon kelabu peraturan, dan zon ini tidak akan tetap kelabu selamanya. Undang-undang MiCA EU (Undang-undang Pasar Aset Kripto, berkuat kuasa pada Jun 2024) mengenakan keperluan lesen kepada penerbit kripto stabil dan penyedia perkhidmatan aset kripto. Model perkhidmatan x402 (di mana pihak ketiga menyelesaikan pembayaran aset kripto stabil atas nama pedagang) sepenuhnya memenuhi definisi penyedia perkhidmatan aset kripto di bawah MiCA. Hingga kini, tiada sebarang penyedia x402 yang telah memperoleh lesen MiCA. Ini merupakan bom masa yang sedang berdetik bagi penyebarannya di Eropah.

MPP menghadapi tahap peraturan yang berbeza. Kerangka PSD2/PSD3 Eropah mengawal perkhidmatan inisiasi pembayaran. Seorang agen yang mewakili pengguna untuk mengesahkan sesi pembayaran sedang melaksanakan tindakan inisiasi pembayaran. Samada model sesi MPP memerlukan lesen PSD3 bergantung pada sama ada agen diklasifikasikan sebagai penyedia perkhidmatan pembayaran atau perantara teknikal. Stripe mempunyai lesen PSD2 di seluruh Eropah. Namun, pelaksanaan MPP yang berdiri sendiri tidak memilikinya.

Di Amerika Syarikat, Bahagian Perlindungan Kewangan Pengguna belum mengeluarkan garis panduan khusus mengenai transaksi pengguna yang dimediasi AI, tetapi peraturan perlindungan pengguna yang sedia ada (Peraturan E untuk pemindahan dana elektronik, TILA untuk kredit) masih berkuat kuasa, sama ada pembayaran tersebut diinisiasikan oleh manusia atau agen. Pembayaran EU oleh Mastercard dan Banco Santander (2 Mac 2026) diselesaikan di bawah lesen perbankan semasa Santander. Ia tidak mencipta preseden peraturan baru. Ia membuktikan bahawa kerangka sedia ada sepenuhnya mampu mengakomodasi pembayaran agen di bawah struktur institusi yang sesuai.

Pengawasan memberi petunjuk kepada pembangun: protokol tanpa keperluan kebenaran akan memerlukan "pembungkusan yang dikebenarkan" di pasaran yang diawasi. Model penyedia perkhidmatan terbuka x402 berfungsi di Amerika Syarikat hari ini. Tetapi ia tidak akan berjalan di EU jika tidak mematuhi undang-undang MiCA. Ketergantungan MPP pada Stripe merupakan kelemahan dalam komuniti kripto asli, tetapi merupakan kelebihan di pasaran yang diawasi, kerana lesen semasa Stripe memberikan jaminan kesesuaian. Protokol yang akan menang di setiap yurisdiksi ialah yang menyelesaikan isu pengawasan, bukan protokol yang memberikan pengalaman pembangun terbaik.

Apa yang akan berlaku seterusnya

x402 akan menjadi infrastruktur tanpa keperluan kebenaran untuk pasaran ekor internet: API bebas, sumber data terbuka, ambang pembayaran mikro, dan sebarang skenario penggunaan di mana mewajibkan akaun sebelum pembayaran menimbulkan geseran yang tidak boleh diterima. MPP pula akan menjadi lapisan sesi untuk beban kerja perniagaan yang tinggi frekuensi dan memerlukan kepatuhan ketat: API SaaS, perkhidmatan awan, data kewangan, dan sebarang perkara yang memerlukan persetujuan pasukan pembelian 500 terbesar dunia.

Mereka wujud bersama kerana mereka melayani sempadan kepercayaan yang berbeza. Sebuah agen anonim yang mengambil data pasaran melalui API awam tidak memerlukan Stripe Radar. Namun, sebuah agen perubatan yang mengurus tuntutan insurans tidak hanya memerlukan Stripe Radar, tetapi juga perlu mematuhi peraturan HIPAA, memerlukan jejak audit, dan logik pengembalian dana. Membina kedua-dua fungsi ini ke dalam satu protokol tunggal terlalu berat untuk kes pertama, tetapi terlalu ringan untuk kes kedua. Reka bentuk dua lapisan adalah arsitektur yang betul.

Rangkaian kad bank menyediakan lapisan ketiga: kepatuhan dan tata pentadbiran berskala besar. Token visa Visa dan token proxy Mastercard akan menangani kes-kes yang memerlukan perluasan hubungan kewangan manusia semasa kepada agen mereka. Bagi majoriti pengguna, pembayaran agen pertama yang mereka kuasakan akan dilakukan melalui kad Visa atau Mastercard mereka yang sedia ada, bukan melalui dompet stabilcoin. Ini adalah soalan aritmetik yang mudah: 4 bilion kad bank berbanding 50 juta dompet stabilcoin.

Kesudahan era monetisasi trafik

Selama tiga dekad, model perniagaan internet telah berupa: memaparkan iklan kepada manusia, memanen perhatian, dan menukar klik menjadi pendapatan. Pendapatan iklan tahunan Google sebanyak 300 bilion dolar AS, Meta sebanyak 135 bilion dolar AS, Amazon sebanyak 50 bilion dolar AS. Semua ini bergantung kepada kehadiran manusia yang hidup di seberang skrin.

Agen tidak akan mengklik iklan. Mereka tidak memiliki perhatian yang boleh dipanen. Mereka tidak membeli secara impulsif, tidak bereaksi terhadap keakraban merek, dan tidak akan menonton video sebelum mengakses endpoint API. Mereka hanya bertanggung jawab untuk menilai, kemudian membayar, atau pergi. Model iklan secara struktural tidak selari dengan pengguna mesin. Ini bukan ramalan. Ini adalah fakta aritmetik.

Gartner menyatakan bahawa pada tahun 2028, 15 trilion dolar AS pembelian B2B akan dilakukan melalui AI Agents. Sekiranya hanya 10% dihitung, ia bermaksud 1.5 trilion dolar AS memerlukan sistem pembayaran, penyelesaian, dan mekanisme penyelesaian pertikaian. Bain memperkirakan bahawa pada tahun 2030, skala perniagaan Agents di Amerika Syarikat akan mencapai 300 hingga 500 bilion dolar AS. Pasar AI Agents itu sendiri akan meningkat dari 7.84 bilion dolar AS kepada 52.62 bilion dolar AS dengan kadar pertumbuhan tahunan majmuk 46.3% (menurut data Markets & Markets). Dasar yang cukup besar ini membolehkan x402, MPP, Visa, dan Mastercard masing-masing menguasai ruang mereka sendiri.

Namun, nombor berikut sepatutnya membuat setiap pembangun dalam bidang ini merasa tidak selesa: hanya 7% pengguna yang mempercayai platform AI pihak ketiga untuk berbelanja bagi mereka (menurut tinjauan Bain terhadap 2,016 responden Amerika pada 2026). Protokol pembayaran sudah sedia. Infrastruktur sudah sedia. Tetapi manusia belum bersedia.

Tiga puluh tahun lalu, kerana kos mikropembayaran tinggi, internet terpaksa memilih model iklan. Kini, halangan teknikal untuk mikropembayaran hampir tiada, tetapi kepercayaan menjadi kemewahan paling mahal. Siapa yang mampu melintasi jurang ini, dialah yang akan menguasai perniagaan internet generasi seterusnya.Sebab teknologi pembayaran akhirnya hanyalah alat, yang menjadi parit pertahanan sebenar ialah sama ada pengguna bersedia membayar atau tidak.