Kes kes untuk Membesarkan Modal Ventura

Penulis asal: Erik Torenberg, a16z

Deep潮 TechFlow

Pengenalan DeepCha:

Dalam narasi tradisional modal ventura (VC), orang sering memuja model "butik", percaya bahawa penskalaan akan kehilangan jiwa. Namun, rakan kongsi a16z, Erik Torenberg, dalam artikel ini mengemukakan pandangan yang bertentangan: seiring dengan peranan perisian sebagai tulang belakang ekonomi Amerika dan kedatangan era AI, keperluan syarikat rintisan terhadap modal dan perkhidmatan telah mengalami perubahan kualitatif.

Dia percaya bahawa industri VC sedang mengalami peralihan paradigma dari "dorongan penilaian" kepada "dorongan kemampuan memenangi transaksi". Hanya "institusi raksasa" seperti a16z yang memiliki platform berskala besar dan mampu memberikan sokongan menyeluruh kepada pendiri yang akan menang dalam permainan bernilai trilion dolar.

Ini bukan hanya perkembangan corak, tetapi juga evolusi diri industri VC di bawah gelombang “perisian menelan dunia”.

Seluruh teks seperti berikut:

Dalam sastera klasik Greece, terdapat meta-naratif yang lebih tinggi daripada yang lain: penghormatan terhadap dewa-dewa dan ketidakpenghormatan terhadap dewa-dewa. Icarus terbakar oleh matahari bukan kerana ambisinya terlalu besar, tetapi kerana beliau tidak menghormati tatanan ilahi. Contoh yang lebih dekat ialah pegulat profesional. Anda hanya perlu bertanya, “Siapa yang menghormati pegulatan, dan siapa yang tidak menghormati pegulatan?” untuk membezakan antara watak baik (Face) dan watak jahat (Heel). Semua cerita yang baik akan mengambil bentuk ini atau bentuk yang sejenis.

Pelaburan modal ventura (VC) juga mempunyai versi cerita mereka sendiri. Ia bercerita: “VC dahulu dan selalu merupakan perniagaan premium. Institusi besar telah menjadi terlalu besar dan terlalu ambisius. Kegagalan mereka adalah takdir, kerana pendekatan mereka benar-benar tidak menghormati permainan ini.”

Saya faham mengapa orang ingin cerita ini berlaku. Tetapi kenyataannya, dunia telah berubah, dan modal ventura juga berubah.

Perisian, pengungkit, dan peluang sekarang lebih banyak berbanding sebelum ini. Jumlah pengasas yang membina syarikat berskala besar juga lebih ramai berbanding sebelum ini. Syarikat-syarikat mengekalkan status swasta lebih lama berbanding sebelum ini. Selain itu, pengasas kini mempunyai tuntutan yang lebih tinggi terhadap VC. Hari ini, pengasas yang membina syarikat terbaik memerlukan rakan kongsi yang benar-benar akan menggulung lengan baju untuk membantu mereka menang, bukan sekadar mengeluarkan cek dan menunggu hasilnya.

Oleh itu, tujuan utama institusi modal ventura sekarang ialah mencipta antaramuka terbaik yang membantu pendiri menang. Semua perkara lain—bagaimana menyusun tenaga kerja, bagaimana mengalokasikan modal, seberapa besar dana yang dikumpulkan, bagaimana membantu menyelesaikan transaksi, dan bagaimana memberikan kuasa kepada pendiri—semuanya berasal daripada ini.

Mike Maples pernah berkata: "Skala dana anda adalah strategi anda." Begitu juga yang benar ialah, skala dana anda adalah keyakinan anda terhadap masa depan. Ia adalah taruhan anda terhadap skala output syarikat permulaan. Selama dekad lalu, pengumpulan dana besar mungkin dianggap sebagai "kesombongan", tetapi keyakinan ini pada dasarnya betul. Oleh itu, apabila institusi terkemuka terus mengumpulkan dana besar untuk dideploy dalam dekad mendatang, mereka sedang bertaruh pada masa depan dan membuktikan komitmen mereka dengan wang sungguhan. Modal ventura berskala (Scaled Venture) bukanlah perosak kepada model ventura: ia adalah model ventura yang akhirnya dewasa dan mengambil ciri-ciri syarikat yang mereka sokong.

Betul, institusi modal ventura adalah satu kelas aset

Dalam satu podcast terkini, pelabur legenda dari Sequoia, Roelof Botha, mengemukakan tiga pandangan. Pertama, walaupun skala modal ventura semakin membesar, jumlah syarikat yang «menang» setiap tahun adalah tetap. Kedua, pengskalaan industri modal ventura bermaksud terlalu banyak dana mengejar terlalu sedikit syarikat yang cemerlang—oleh itu, modal ventura tidak boleh diskalakan, ia bukan satu kelas aset. Ketiga, industri modal ventura perlu dikecilkan untuk sejajar dengan jumlah sebenar syarikat yang menang.

Roelof adalah salah seorang pelabur terhebat sepanjang sejarah, dan dia juga orang yang baik. Tetapi saya tidak bersetuju dengan pandangannya di sini. (Tentu saja perlu diperhatikan bahawa Sequoia Capital juga telah berskala: ia merupakan salah satu agensi VC terbesar di dunia.)

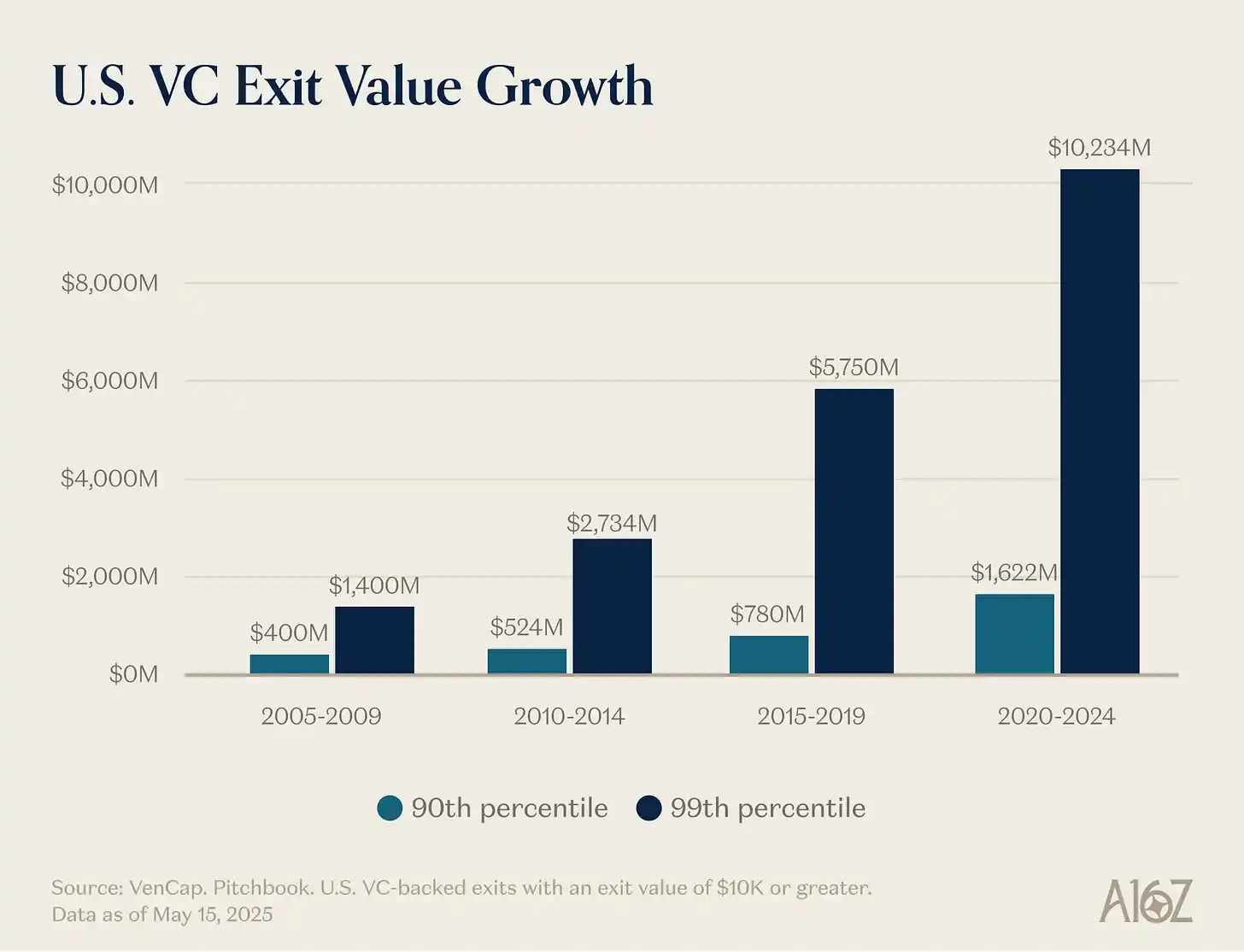

Pandangan pertamanya—jumlah pemenang adalah tetap—mudah dibantah. Setiap tahun pada masa lalu, kira-kira 15 syarikat menghasilkan pendapatan sebanyak 100 juta dolar, kini kira-kira 150 syarikat. Tidak hanya pemenang lebih ramai daripada sebelumnya, tetapi skala pemenang juga lebih besar daripada sebelumnya. Walaupun harga masuk juga lebih tinggi, output jauh lebih besar daripada sebelumnya. Had pertumbuhan syarikat permulaan naik dari 10 miliar dolar menjadi 100 miliar dolar, dan kini naik lagi menjadi 1 trilion dolar atau lebih. Pada tahun 2000-an dan awal 2010-an, YouTube dan Instagram dianggap sebagai akuisisi besar bernilai 10 miliar dolar: pada masa itu, penilaian sedemikian sangat jarang sehingga kami menyebut syarikat yang dinilai 10 miliar dolar atau lebih sebagai “Unicorns”. Kini, kami secara langsung menganggap OpenAI dan SpaceX akan menjadi syarikat bernilai trilion dolar, dengan beberapa syarikat seterusnya akan menyusul.

Perisian bukan lagi sebahagian tepi ekonomi Amerika yang terdiri daripada orang-orang aneh dan tidak sosial. Perisian kini adalah ekonomi Amerika. Syarikat-syarikat terbesar kami, syarikat-syarikat kebangsaan kami, bukan lagi General Electric dan ExxonMobil: tetapi Google, Amazon, dan Nvidia. Syarikat-syarikat teknologi swasta setara dengan 22% indeks S&P 500. Perisian belum selesai melahap dunia—sebenarnya, dengan akselerasi yang dibawa oleh AI, ia baru sahaja bermula—ia lebih penting daripada lima belas tahun, sepuluh tahun, atau lima tahun yang lalu. Oleh itu, skala yang boleh dicapai oleh sebuah syarikat perisian yang berjaya lebih besar daripada sebelumnya.

Definisi "syarikat perisian" juga berubah. Perbelanjaan modal meningkat secara besar-besaran—laboratori AI besar sedang berubah menjadi syarikat infrastruktur, dengan pusat data, fasiliti penjanaan tenaga, dan rantaian bekalan cip sendiri. Seperti setiap syarikat menjadi syarikat perisian, kini setiap syarikat sedang menjadi syarikat AI, mungkin juga syarikat infrastruktur. Semakin banyak syarikat memasuki dunia atom. Sempadan menjadi kabur. Syarikat-syarikat sedang secara agresif mengintegrasikan secara menegak, dan potensi pasaran raksasa teknologi yang terintegrasikan secara menegak jauh lebih besar daripada apa yang pernah dibayangkan terhadap syarikat perisian semata-mata.

Ini membawa kita kepada mengapa pandangan kedua—terlalu banyak dana mengejar terlalu sedikit perusahaan—adalah salah. Output jauh lebih besar daripada sebelumnya, persaingan di dunia perangkat lunak jauh lebih ketat, dan perusahaan kini go public jauh lebih lambat daripada sebelumnya. Semua ini bermaksud bahawa perusahaan hebat hanya perlu mengumpulkan dana jauh lebih banyak daripada sebelumnya. Kewangan modal ventura wujud untuk melabur dalam pasaran baru. Kami berulang kali belajar bahawa dari perspektif jangka panjang, saiz pasaran baru sentiasa jauh lebih besar daripada yang kami jangkakan. Pasaran swasta sudah cukup matang untuk menyokong perusahaan teratas mencapai skala yang belum pernah terjadi sebelumnya—lihat likuiditi yang boleh diperoleh oleh perusahaan swasta terkini—pelabur di pasaran swasta dan awam kini percaya bahawa output modal ventura akan menakjubkan. Kami terus salah mengukur seberapa besar skala yang boleh dan sepatutnya dicapai oleh modal ventura sebagai kelas aset, dan modal ventura sedang membesar untuk mengejar realiti dan set peluang ini. Dunia baru memerlukan kereta terbang, rangkaian satelit global, tenaga yang mencukupi, serta kecerdasan yang murah hingga tidak perlu diukur.

Kenyataannya, banyak syarikat terbaik hari ini adalah bermodalkan berat. OpenAI perlu menghabiskan berbilion dolar AS pada GPU—lebih daripada infrastruktur pengiraan yang pernah dibayangkan orang. Periodic Labs perlu membina makmal automatik pada skala yang belum pernah terjadi sebelumnya untuk inovasi saintifik. Anduril perlu membina masa depan pertahanan. Dan semua syarikat ini perlu merekrut dan mengekalkan bakat terbaik di dunia di pasaran bakat paling sengit dalam sejarah. Pemenang besar generasi baharu—OpenAI, Anthropic, xAI, Anduril, Waymo dan lain-lain—semuanya bermodalkan berat dan telah menutup pembiayaan awal besar dengan penilaian tinggi.

Syarikat teknologi moden biasanya memerlukan dana berjumlah ratusan juta dolar AS, kerana infrastruktur yang diperlukan untuk membina teknologi canggih yang mengubah dunia sangatlah mahal. Pada era gelembung internet, sebuah «syarikat permulaan» memasuki ruang kosong, mengantisipasi keperluan pengguna yang masih menunggu sambungan dial-up. Hari ini, syarikat permulaan memasuki ekonomi yang telah dibentuk oleh raksasa teknologi selama tiga dekad. Menyokong «Teknologi Kecil (Little Tech)» bermakna anda mesti bersedia untuk melengkapi Daud melawan beberapa Goliath sahaja. Syarikat pada tahun 2021 memang menerima pendanaan berlebihan, dengan sebahagian besar dana mengalir ke jualan dan pemasaran untuk menjual produk yang tidak lebih baik sepuluh kali ganda. Tetapi hari ini, dana mengalir ke penyelidikan dan pembangunan atau perbelanjaan modal.

Oleh itu, skala pemenang jauh lebih besar daripada sebelumnya, dan memerlukan pembiayaan yang jauh lebih banyak daripada sebelumnya, seringkali sejak permulaan. Oleh itu, industri modal ventura secara logis perlu menjadi jauh lebih besar untuk memenuhi keperluan ini. Mengingat skala set peluang, pengskalaan ini adalah munasabah. Jika skala VC terlalu besar berbanding peluang yang dilaburkan oleh ahli modal ventura, kita sepatutnya melihat pulangan institusi terbesar yang lemah. Tetapi kita sama sekali tidak melihat keadaan ini. Semasa mengembangkan diri, institusi modal ventura teratas berulang kali mencapai pulangan ganda yang sangat tinggi—begitu juga dengan LP (limited partners) yang mampu masuk ke institusi-institusi ini. Seorang ahli modal ventura terkenal pernah berkata, dana berskala 1 miliar dolar AS tidak mungkin mencapai pulangan 3 kali ganda: kerana ia terlalu besar. Sejak itu, beberapa syarikat telah melebihi pulangan 10 kali ganda bagi dana 1 miliar dolar AS. Ada yang menunjuk kepada institusi yang berprestasi lemah untuk mengkritik kelas aset ini, tetapi sebarang industri yang mengikuti taburan kuasa (power-law) akan mempunyai pemenang besar dan pengecualian panjang yang kalah. Kemampuan untuk memenangi transaksi tanpa bergantung pada harga adalah sebab mengapa institusi dapat mengekalkan pulangan berterusan. Dalam kelas aset utama lain, orang akan menjual produk kepada atau meminjam dari penawar tertinggi. Tetapi VC adalah kelas aset klasik yang bersaing dalam dimensi selain harga. VC adalah satu-satunya kelas aset yang menunjukkan keberterusan yang ketara di kalangan 10% institusi teratas.

Titik terakhir—industri modal ventura seharusnya diperkecil—juga salah. Atau, sekurang-kurangnya, ini buruk bagi ekosistem teknologi, tujuan menciptakan lebih banyak perusahaan teknologi antar generasi, dan pada akhirnya, bagi dunia. Beberapa orang mengeluh tentang dampak sekunder dari peningkatan pendanaan modal ventura (memang ada beberapa!), tetapi ia juga disertai dengan pertumbuhan besar dalam nilai pasaran perusahaan rintisan. Menganjurkan ekosistem modal ventura yang lebih kecil kemungkinan besar juga berarti menganjurkan nilai pasaran perusahaan rintisan yang lebih kecil, dan akibatnya mungkin pertumbuhan ekonomi yang lebih lambat. Ini mungkin menjelaskan mengapa Garry Tan mengatakan dalam podcast baru-baru ini: “Modal ventura bisa dan seharusnya 10 kali lebih besar dari sekarang.” Memang, jika tidak ada lagi persaingan, dan seorang LP atau GP individu adalah “pemain tunggal”, itu mungkin menguntungkan bagi mereka. Tetapi jika ada lebih banyak modal ventura daripada saat ini, jelas lebih baik bagi para pendiri dan bagi dunia.

Untuk menjelaskan lebih lanjut mengenai hal ini, mari kita pertimbangkan satu eksperimen pemikiran. Pertama, apakah anda berpendapat seharusnya ada lebih banyak pendiri di dunia daripada hari ini?

Kedua, jika kita tiba-tiba mempunyai lebih banyak pendiri, institusi macam apakah yang paling sesuai untuk melayani mereka?

Kami tidak bercadang untuk menghabiskan banyak masa pada soalan pertama, kerana jika anda membaca artikel ini, anda mungkin tahu bahawa kami percaya jawapannya jelas iyalah ya. Kami tidak perlu memberitahu anda banyak tentang mengapa pendiri begitu hebat dan begitu penting. Pendiri yang hebat mencipta syarikat yang hebat. Syarikat yang hebat mencipta produk baru yang memperbaiki dunia, mengorganisasi dan mengarahkan tenaga serta kesediaan mengambil risiko kita kepada matlamat yang produktif, dan mencipta nilai perniagaan baru yang tidak seimbang serta peluang kerja yang menarik di seluruh dunia. Selain itu, kami mustahil telah mencapai keadaan keseimbangan di mana setiap orang yang mampu mendirikan syarikat hebat telah pun mendirikan syarikat. Inilah sebabnya mengapa lebih banyak modal ventura membantu melepaskan pertumbuhan lebih lanjut dari ekosistem permulaan.

Tetapi soal kedua lebih menarik. Jika kita bangun esok hari dan jumlah pengusaha adalah 10 kali atau 100 kali ganda hari ini (spoiler: ini sedang berlaku), maka institusi perniagaan di dunia seharusnya seperti apa? Dalam dunia yang lebih kompetitif, bagaimana firma modal ventura seharusnya berkembang?

Menang sekali, jangan habiskan semuanya

Marc Andreessen suka menceritakan kisah seorang ahli modal ventura terkenal yang pernah berkata, permainan VC itu seperti di restoran sushi putar: “Seribu syarikat permulaan berputar, anda bertemu dengan mereka. Kemudian, kadang-kadang anda mengulurkan tangan, mengambil satu syarikat permulaan daripada tali berputar, dan melabur ke dalamnya.”

Marc menggambarkan jenis VC itu—嗯, dalam sebahagian besar dekad terakhir, hampir semua VC adalah seperti itu. Pada 1990-an atau 2000-an, memenangi transaksi sangat mudah. Oleh itu, untuk seorang VC yang hebat, satu-satunya kemahiran yang benar-benar penting ialah kebijaksanaan (Judgment): kemampuan untuk membezakan antara syarikat yang baik dan yang buruk.

Banyak VC masih beroperasi dengan cara ini—pada dasarnya sama seperti cara VC beroperasi pada tahun 1995. Tetapi di bawah kaki mereka, dunia telah berubah secara besar-besaran.

Memenangi perniagaan dahulu mudah—seperti mengambil sushi berputar. Tetapi kini sangat sukar. Orang kadang-kadang membandingkan VC dengan poker: mengetahui kapan memilih syarikat, mengetahui harga masuk, dan sebagainya. Tetapi mungkin ini menyembunyikan perang total yang harus anda lancarkan untuk mendapatkan hak berinvestasi pada syarikat terbaik. VC lama merindukan masa ketika mereka adalah “pemain tunggal” dan boleh memberi arahan kepada pendiri. Tetapi kini terdapat ribuan institusi VC, dan pendiri lebih mudah mendapatkan term sheet daripada sebelumnya. Oleh itu, semakin banyak perniagaan terbaik melibatkan persaingan yang sangat sengit.

Perubahan paradigma terletak pada kemampuan untuk memenangi perdagangan kini menjadi sama pentingnya—bahkan lebih penting—dengan memilih syarikat yang betul. Jika anda tidak dapat masuk, apakah gunanya memilih perdagangan yang betul?

Beberapa perkara menyumbang kepada perubahan ini. Pertama, peningkatan jumlah syarikat modal ventura, yang bermaksud syarikat modal ventura perlu bersaing antara satu sama lain untuk memenangi transaksi. Oleh kerana kini terdapat lebih banyak syarikat yang bersaing untuk menarik bakat, pelanggan, dan pangsa pasaran berbanding sebelum ini, pencipta terbaik memerlukan rakan kongsi institusi yang kuat untuk membantu mereka menang. Mereka memerlukan institusi yang mempunyai sumber, rangkaian, dan infrastruktur untuk memberikan kelebihan kepada syarikat-syarikat dalam portfolionya.

Selain itu, kerana syarikat kekal swasta lebih lama, pelabur boleh berinvestasi pada peringkat kemudian—ketika syarikat telah mendapat lebih banyak pengesahan, oleh itu persaingan perdagangan lebih sengit—dan tetap mendapat pulangan faedah seperti pelaburan modal ventura.

Sebab terakhir, dan yang paling tidak jelas, ialah pemilihan menjadi sedikit lebih mudah. Pasar VC menjadi lebih cekap. Di satu sisi, terdapat lebih banyak usahawan berterusan yang terus mencipta syarikat-syarikat ikonik. Jika Musk, Sam Altman, Palmer Luckey, atau seorang usahawan berterusan bijak membentuk sebuah syarikat, para VC akan segera beratur untuk cuba melabur. Di sisi lain, syarikat-syarikat mencapai skala gila dengan lebih cepat (kerana mengekalkan status swasta lebih lama, ruang kenaikan juga lebih besar), oleh itu risiko kesesuaian produk-pasaran (PMF) telah berkurang berbanding dahulu. Akhirnya, kerana kini terdapat begitu banyak institusi hebat, pendirinya lebih mudah menghubungi pelabur, jadi sukar untuk menemui transaksi yang tidak sedang dikejar oleh institusi lain. Pemilihan masih menjadi inti permainan — memilih syarikat abadi yang betul pada harga yang sesuai — tetapi ia bukan lagi elemen paling penting sejauh ini.

Ben Horowitz mengandaikan bahawa kemampuan untuk menang berulang-ulang secara automatik menjadikan anda institusi teratas: kerana jika anda boleh menang, transaksi terbaik akan datang kepada anda. Anda hanya mempunyai hak untuk memilih apabila anda mampu menang dalam sebarang transaksi. Anda mungkin tidak memilih yang tepat, tetapi sekurang-kurangnya anda mempunyai peluang tersebut. Tentu saja, jika institusi anda mampu menang berulang-ulang dalam transaksi terbaik, anda akan menarik para pemilih terbaik (Pickers) untuk bekerja bersama anda, kerana mereka ingin bergabung dengan syarikat terbaik. (Seperti yang dikatakan Martin Casado semasa merekrut Matt Bornstein untuk menyertai a16z: "Datanglah ke sini untuk menang dalam transaksi, bukan kalah.") Oleh itu, kemampuan untuk menang mencipta satu putaran positif yang meningkatkan kemampuan pemilihan anda.

Disebabkan sebab-sebab ini, peraturan permainan berubah. Rakan kongsi saya, David Haber, menggambarkan perubahan yang perlu dilakukan oleh modal ventura untuk menanggapi perubahan ini dalam artikelnya: 「Institusi > Dana (Firm > Fund)」.

Dalam definisi saya, dana (Fund) hanya mempunyai satu fungsi objektif: “Bagaimana saya boleh menghasilkan carry (komisen prestasi) paling banyak dengan jumlah staf paling sedikit dalam masa paling singkat?” Manakala sebuah institusi (Firm), menurut definisi saya, mempunyai dua objektif. Satu ialah memberikan pulangan yang cemerlang, tetapi objektif kedua yang sama menariknya: “Bagaimana saya membina sumber keunggulan kompetitif yang boleh diperbanyak?”

Institusi terbaik akan dapat mengalokasikan caj pengurusan mereka untuk memperkuat parit perlindungan mereka.

How can I help?

Saya memasuki bidang modal ventura sepuluh tahun lalu, dan saya segera menyedari bahawa di antara semua firma modal ventura, Y Combinator memainkan permainan yang berbeza. YC mampu mendapatkan syarat menguntungkan untuk syarikat-syarikat terbaik dalam skala besar, sambil kelihatan juga memberikan perkhidmatan kepada mereka dalam skala besar. Berbanding YC, banyak VC lain memainkan permainan yang homogen. Saya akan pergi ke Demo Day dan berfikir: Saya berada di atas meja judi, manakala YC ialah tuan rumah kasino. Kami semua gembira berada di sana, tetapi YC ialah yang paling gembira.

Saya segera menyedari bahawa YC mempunyai parit perlindungan. Ia mempunyai kesan rangkaian positif. Ia mempunyai beberapa kelebihan struktural. Orang pernah berkata bahawa syarikat modal ventura tidak mungkin mempunyai parit perlindungan atau kelebihan tidak adil—setelah semua, anda hanya memberikan modal. Tetapi YC jelas mempunyainya.

Inilah sebabnya YC tetap sangat kuat walaupun telah membesar. Sebahagian kritikus tidak menyukai pengskalaan YC; mereka percaya YC akannya hancur kerana mereka rasa ia tidak mempunyai jiwa. Selama 10 tahun terakhir, orang terus meramalkan kematian YC. Tetapi ia tidak berlaku. Dalam masa itu, mereka menggantikan seluruh pasukan rakan kongsi, namun kematian tetap tidak berlaku. Parit pertahanan adalah parit pertahanan. Seperti syarikat-syarikat yang mereka pelaburkan, institusi modal ventura yang diskalakan mempunyai parit pertahanan yang bukan sekadar jenama.

Kemudian saya sedar saya tidak ingin bermain dalam permainan modal ventura yang homogen, jadi saya menjadi salah seorang pendiri institusi saya sendiri, bersama dengan aset strategik lainnya. Aset-aset ini sangat berharga dan menghasilkan arus perdagangan yang kuat, jadi saya merasakan nikmatnya permainan yang berbeza. Lebih kurang pada masa yang sama, saya mulai memperhatikan institusi lain membina parit perlindungan sendiri: a16z. Oleh itu, beberapa tahun kemudian apabila peluang untuk menyertai a16z muncul, saya tahu saya harus mengambilnya.

Jika anda percaya bahawa modal ventura sebagai satu industri, anda — hampir secara definisi — percaya kepada taburan kuasa. Tetapi jika anda benar-benar percaya bahawa permainan modal ventura dikuasai oleh kuasa, maka anda harus percaya bahawa modal ventura itu sendiri juga akan mengikuti kuasa. Pendiri terbaik akan berkumpul di institusi yang paling tegas membantu mereka menang. Pulangan terbaik akan terpusat di institusi-institusi ini. Modal juga akan mengikuti.

Bagi para pendiri yang berusaha membina syarikat berikutnya yang menjadi tanda pengenal, institusi modal ventura berskala besar menawarkan produk yang sangat menarik. Mereka menyediakan kepakaran dan perkhidmatan menyeluruh untuk semua yang diperlukan oleh syarikat yang berkembang pesat—perekrutan, strategi masuk pasaran (GTM), undang-undang, kewangan, hubungan awam, dan hubungan kerajaan. Mereka menyediakan dana yang mencukupi agar anda benar-benar sampai ke destinasi anda, bukan dipaksa berjimat cermat dan kesukaran menghadapi pesaing dengan dana yang melimpah. Mereka menyediakan jangkauan yang luas—menghubungkan anda dengan setiap orang yang perlu anda kenali dalam dunia perniagaan dan kerajaan, memperkenalkan anda kepada setiap CEO Fortune 500 yang penting dan setiap pemimpin dunia yang penting. Mereka menyediakan akses kepada 100 kali ganda bakat, dengan rangkaian yang merangkumi puluhan ribu jurutera, pengurusan, dan pengendali terkemuka di seluruh dunia, sedia untuk menyertai syarikat anda apabila diperlukan. Dan mereka ada di mana-mana—bagi pendiri yang paling ambisius, ini bermakna di mana-mana sahaja.

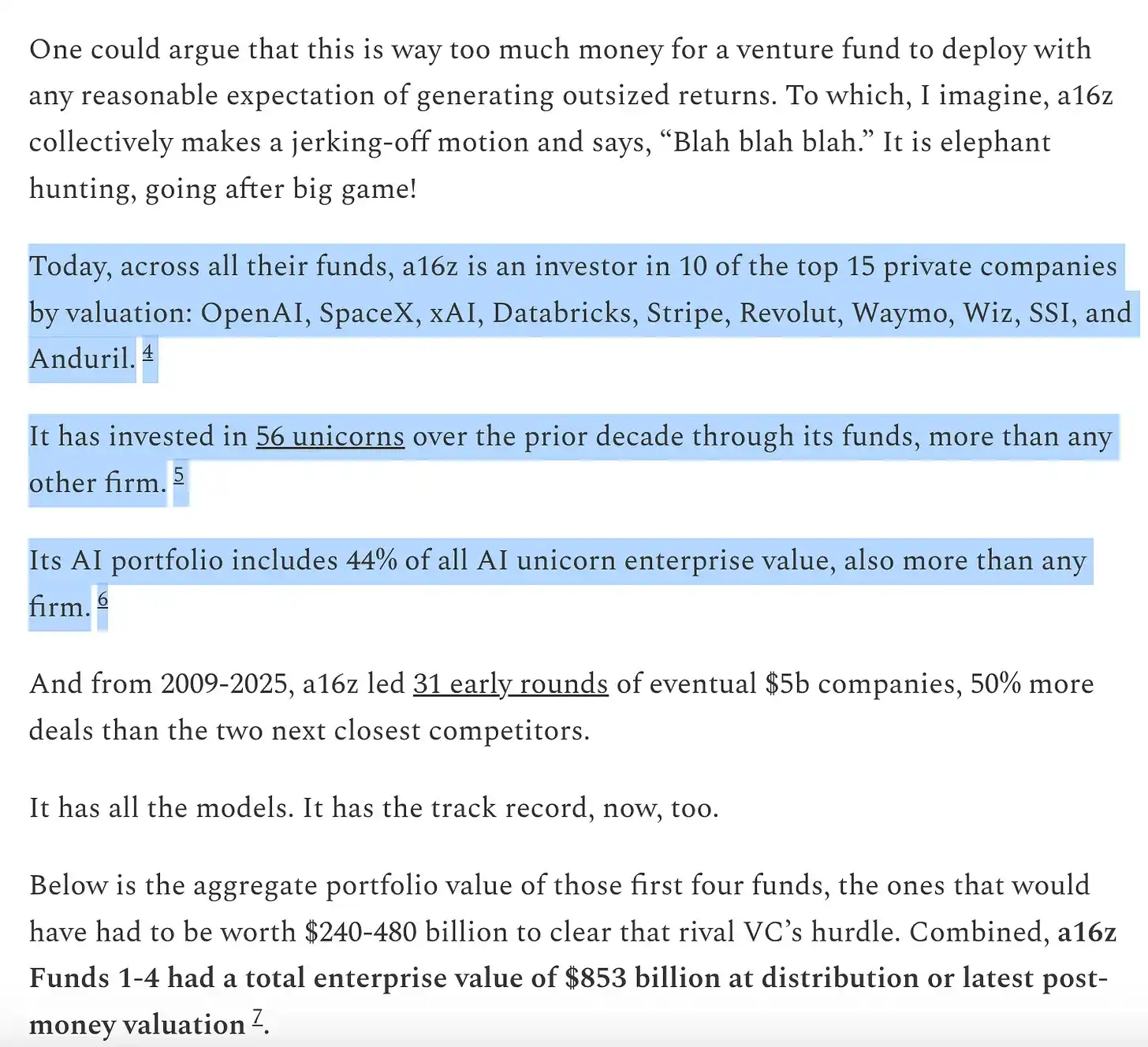

Sementara itu, bagi LP, institusi modal ventura berskala besar juga merupakan produk yang sangat menarik pada soal mudah yang paling penting: adakah perusahaan yang menghasilkan pulangan paling tinggi memilih mereka? Jawapannya ringkas—ya. Semua perusahaan besar bekerjasama dengan platform berskala, biasanya pada peringkat awal. Modal ventura berskala mempunyai lebih banyak peluang untuk menangkap perusahaan-perusahaan penting, serta lebih banyak sumber daya untuk meyakinkan mereka menerima pelaburan mereka. Ini tercermin dalam pulangan.

Dikutip dari karya Packy: https://www.a16z.news/p/the-power-brokers

Pertimbangkan kedudukan kita pada masa ini. Delapan daripada sepuluh syarikat terbesar di dunia adalah syarikat yang beribu pejabat di Pantai Barat dan disokong oleh modal ventura. Dalam beberapa tahun terakhir, syarikat-syarikat ini telah menyumbang sebahagian besar pertumbuhan nilai perniagaan baru secara global. Sementara itu, syarikat swasta dengan pertumbuhan paling pantas di dunia juga terutamanya adalah syarikat yang beribu pejabat di Pantai Barat dan disokong oleh modal ventura: syarikat-syarikat yang baru lahir beberapa tahun lalu sedang dengan cepat menuju penilaian bernilai trilion dolar dan yang terbesar dalam sejarah

IPO. Syarikat-syarikat terbaik memenangi lebih banyak daripada sebelum ini, dan semuanya didukung oleh institusi berskala besar. Tentu saja, tidak semua institusi berskala besar berprestasi baik—saya boleh memikirkan beberapa kes kegagalan epik—tetapi hampir setiap syarikat teknologi hebat didukung oleh institusi berskala besar.

Besar atau dipertajam

Saya tidak percaya bahawa masa depan hanya akan didominasi oleh modal ventura berskala besar. Seperti semua bidang yang disentuh oleh internet, modal ventura akan berubah menjadi sebuah «barbel»: satu hujung terdiri daripada beberapa pemain super besar, dan hujung lain terdiri daripada banyak institusi kecil dan pakar, yang beroperasi dalam bidang dan rangkaian tertentu, biasanya bekerjasama dengan modal ventura berskala besar.

Pelaburan modal ventura sedang berlaku, seperti yang biasa berlaku apabila perisian menelan industri perkhidmatan. Di satu hujung terdapat empat atau lima pemain besar yang kuat, biasanya agensi perkhidmatan yang terintegrasi secara vertikal; di hujung lain terdapat ekor pemasok kecil yang sangat berbeza, yang dibina tepat kerana industri tersebut 'diganggu'. Kedua-dua hujung dumbbell akan berkembang: strategi mereka saling melengkapi dan saling memberi kuasa. Kami juga telah menyokong ratusan pengurus dana khusus di luar institusi, dan akan terus menyokong serta bekerjasama rapat dengan mereka.

Skala besar dan khusus akan berjaya dengan baik; institusi yang berada di tengah-tengahlah yang menghadapi masalah: dana-dana ini terlalu besar untuk menanggung risiko melewatkan pemenang raksasa, tetapi terlalu kecil untuk bersaing dengan institusi yang lebih besar yang mampu menyediakan produk yang lebih baik secara struktur kepada pendiri. Keunikan a16z terletak pada kedua-dua hujung dumbbell—ia merupakan sekumpulan institusi khusus yang berfokus, serta mendapat manfaat daripada pasukan platform berskala besar.

Institusi yang paling sesuai untuk bekerjasama dengan pendiri akan menang. Ini mungkin bermaksud dana simpanan berskala super besar, kemampuan jangkauan yang belum pernah terjadi sebelumnya, atau platform perkhidmatan pelengkap yang besar. Atau ia mungkin bermaksud keahlian yang tidak boleh disalin, perkhidmatan nasihat yang cemerlang, atau kemampuan menanggung risiko yang benar-benar luar biasa.

Dalam dunia modal ventura, ada lelucon lama: VC percaya setiap produk boleh diperbaiki, setiap teknologi hebat boleh diskalakan, dan setiap industri boleh diganggu—kecuali industri mereka sendiri.

Sebenarnya, banyak VC yang tidak menyukai kehadiran institusi modal ventura berskala besar. Mereka percaya bahawa penskalaan mengorbankan sebahagian jiwa. Ada yang mengatakan bahawa Silicon Valley kini terlalu komersial dan bukan lagi tempat kegembiraan bagi orang-orang yang tidak sesuai (Misfits). (Mana-mana orang yang menyatakan bahawa dunia teknologi tidak memiliki cukup banyak orang yang tidak sesuai pasti belum pernah menghadiri parti teknologi di San Francisco atau mendengar podcast MOTS.) Yang lain berpaling kepada naratif yang mementingkan diri sendiri—bahawa perubahan adalah “tidak menghormati permainan”—sambil mengabaikan fakta bahawa permainan itu selalu melayani para pendiri, dan memang selalu begitu. Tentu saja, mereka tidak akan pernah menunjukkan kebimbangan yang sama terhadap syarikat-syarikat yang mereka sokong, yang keberadaannya sendiri berasaskan pencapaian skala besar dan perubahan peraturan permainan dalam industri masing-masing.

Mengatakan bahawa institusi modal ventura berskala besar bukanlah “modal ventura sejati” sama seperti mengatakan bahawa pasukan NBA yang menembak lebih banyak tiga mata bukanlah bermain “bola keranjang sejati”. Mungkin anda tidak berpendapat begitu, tetapi peraturan lama tidak lagi mendominasi. Dunia telah berubah, dan model baru telah muncul. Ironinya, cara peraturan di sini berubah sama seperti cara perusahaan rintisan yang disokong oleh VC mengubah peraturan industri mereka. Apabila teknologi menggulingkan satu industri dan muncul sejumlah pemain berskala baru, pasti ada sesuatu yang hilang dalam proses ini. Tetapi lebih banyak lagi yang diperoleh. Para pelabur ventura memahami kompromi ini secara langsung—mereka terus menyokong kompromi ini. Proses gangguan yang diinginkan oleh pelabur ventura dalam perusahaan rintisan juga berlaku pada modal ventura itu sendiri. Perisian memakan dunia, dan ia tentu tidak berhenti di VC.

Klik untuk mengetahui jawatan yang sedang diiklankan oleh BlockBeats

Selamat datang ke komuniti rasmi律动 BlockBeats:

Kumpulan langgan Telegram: https://t.me/theblockbeats

Kumpulan percakapan Telegram: https://t.me/BlockBeats_App

Akaun rasmi Twitter: https://twitter.com/BlockBeatsAsia