Pengarang asal:Ryan Yoon, Kajian Harimau

Saoirse, Berita Foresight

99% daripada projek Web3 tidak mempunyai pendapatan tunai, namun ramai syarikat masih membelanjawankan jumlah wang yang besar setiap bulan untuk pemasaran dan aktiviti. Artikel ini akan mengupas secara mendalam tentang undang-undang kehidupan projek-projek ini, serta kebenaran di sebalik "membazirkan wang".

Tajuk Utama

- 99% daripada projek Web3 tidak mempunyai aliran tunai, dan perbelanjaan kos mereka bergantung kepada token dan dana luaran, bukan daripada jualan produk.

- Pelancaran awal (pembiayaan token) boleh menyebabkan perbelanjaan pemasaran meningkat, yang seterusnya melemahkan daya saing produk utama.

- Kadar harga-keuntungan (P/E) yang munasabah untuk 1% projek teratas membuktikan bahawa projek yang lain tidak mempunyai sokongan nilai sebenar.

- Kecelaruan kitaran pasaran wujud apabila kejadian penjanaan token awal (TGE) membenarkan pendiri untuk "keluar dan menjana keuntungan" sama ada projek berjaya atau tidak.

- 99% kejayaan projek secara asasnya berasal daripada kelemahan sistem yang dibina berdasarkan keuntungan pelabur bukan keuntungan syarikat.

Prasyarat kewujudan: perlu mempunyai keupayaan pendapatan yang telah disahkan

"Prasyarat untuk kekal hidup ialah kemampuan pendapatan yang telah disahkan" - ini adalah amaran paling utama dalam bidang Web3 pada masa kini. Dengan memasuki tahap kematangan pasaran, pelabur tidak lagi mengejar secara buta-buta wawasan yang kabur. Jika sesuatu projek tidak dapat memperoleh pengguna sebenar dan jualan sebenar, pemegang token akan dengan segera menjual dan meninggalkan projek tersebut.

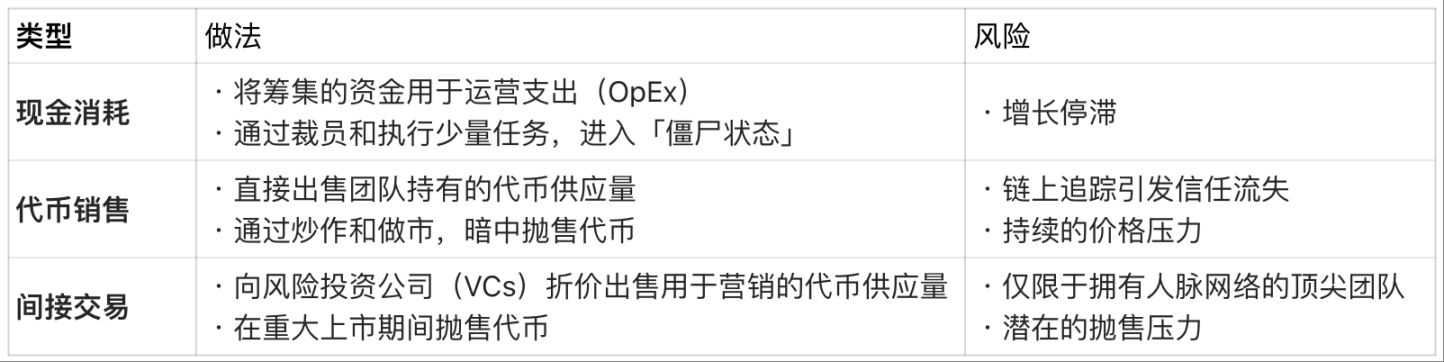

Masalah utamanya ialah "tempoh tunai", iaitu tempoh masa projek boleh terus beroperasi tanpa keuntungan. Walaupun tiada jualan, kos seperti gaji dan yuran pelayan tetap perlu dibayar setiap bulan, manakala pasukan tanpa pendapatan hampir tiada saluran sah untuk mengekalkan dana operasi mereka.

Kos kewangan dalam keadaan tiada pendapatan:

Namun, model "mengandalkan token dan dana luaran untuk terus beroperasi" ini hanya merupakan penyelesaian sementara. Kekayaan dan bekalan token mempunyai had yang jelas, akhirnya, projek yang kehabisan semua sumber kewangan akan terhenti atau keluar diam-diam dari pasaran.

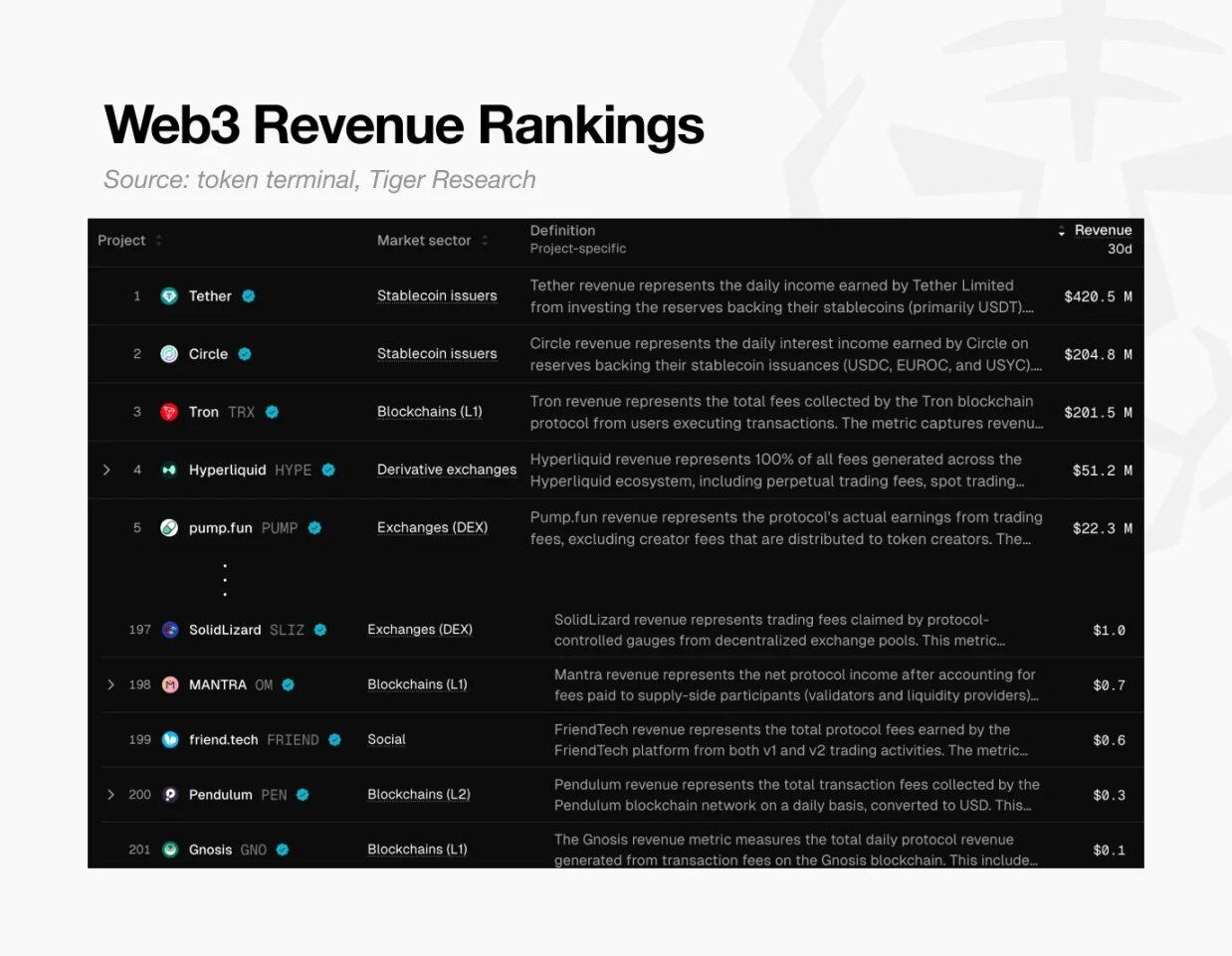

Jadual Pendapatan Web3, Sumber: token terminal dan Tiger Research

Krisis ini bersifat umum. Mengikut data dari Token Terminal, hanya kira-kira 200 projek Web3 di seluruh dunia yang mencapai pendapatan sebanyak 0.10 dolar dalam tempoh 30 hari yang lalu.

Ini bermaksud 99% daripada projek tidak mempunyai keupayaan untuk menampung kos asas mereka sendiri. Secara ringkasnya, hampir kesemua projek cryptocurrency gagal mengesahkan kelayakkan model perniagaan mereka, dan sedang perlahan-lahan menuju kejatuhan.

Jebakan Kadar Taksiran Tinggi

Krisis ini dalam banyak aspek sebenarnya telah ditentukan sejak awal. Kebanyakan projek Web3 menyelesaikan penawaran awal (penerbitan token) hanya berdasarkan "cita-cita" tanpa sebarang produk sebenar yang telah dikeluarkan. Ini membentuk perbezaan yang ketara dengan syarikat tradisional - syarikat tradisional perlu membuktikan potensi pertumbuhan mereka sebelum membuat penawaran awam pertama (IPO); manakala dalam Web3, pasukan pula perlu membuktikan justifikasi kepentingan tinggi mereka selepas penawaran awal (Token Generation Event, TGE).

Namun, pemegang token tidak akan menunggu selama-lamanya. Dengan projek-projek baru yang muncul setiap hari, sekiranya sesuatu projek gagal memenuhi jangka waktu yang dijangka, pemegang token akan segera menjual dan keluar. Ini akan menjejaskan harga token, seterusnya mengancam kelangsungan hidup projek. Oleh itu, kebanyakan projek akan melaburkan lebih banyak dana ke dalam promosi jangka pendek berbanding pembangunan produk jangka panjang. Jelaslah, sekiranya produk itu sendiri tidak mempunyai daya saing, seberapa padat sekalipun pemasaran, kesannya tetap akan tidak berkesan pada akhirnya.

Pada masa ini, projek ini terjebak dalam "jebakan dua hal":

Pada masa ini, projek ini terjebak dalam "jebakan dua hal":

- Jika hanya fokus kepada pengembangan produk: memerlukan banyak masa, dan semasa tempoh ini, perhatian pasaran akan beransur-ansur merosot, dan jangka masa tukar modal juga akan semakin pendek;

- Jika hanya fokus kepada spekulasi jangka pendek: projek akan menjadi hampa dan tidak mempunyai nilai sebenar sebagai sokongan.

Dua laluan akhirnya akan membawa kepada kegagalan - projek tidak dapat membuktikan justifikasi bagi penilaian awal yang tinggi, dan akhirnya menuju ke jatuhnya harga.

Melalui 1% kepala, melihat kebenaran 99% projek

Namun, 1% projek utama masih membuktikan kelayakkan model Web3 dengan pendapatan yang besar.

Kita boleh menilai kepentingan projek-projek utama seperti Hyperliquid, Pump.fun dan lain-lain melalui gandaan keuntungan (PER). PER dikira sebagai "nilai pasaran ÷ pendapatan tahunan", dan indeks ini boleh menunjukkan sama ada penilaian projek itu adalah munasabah berbanding pendapatan sebenar.

Perbandingan ganda keuntungan: Projek Web3 terbaik (2025):

Nota: Jualan Hyperliquid adalah anggaran tahunan berdasarkan prestasi sejak Jun 2025.

Data menunjukkan bahawa gandaan keuntungan (P/E) untuk projek yang menguntungkan berada antara 1 hingga 17 kali ganda. Berbanding dengan gandaan purata S&P 500 yang kira-kira 31 kali ganda, projek Web3 terkemuka ini entahlah "dikira terukur berdasarkan jualan" atau "keadaan aliran tunai yang sangat baik".

Fakta bahawa projek-projek terkemuka dengan pulangan sebenar boleh mengekalkan gandaan keuntungan yang munasabah sebenarnya membuatkan penilaian 99% projek lain kelihatan tidak munasabah - ini secara langsung membuktikan bahawa kebanyakan projek di pasaran dengan penilaian tinggi tidak mempunyai asas nilai sebenar.

Adakah kitaran distorsi ini boleh dipecahkan?

Mengapakah projek tanpa jualan masih boleh memperoleh penilaian berbilion dolar? Bagi ramai pengasas, kualiti produk hanyalah faktor sekunder - struktur terdistorsi Web3 menjadikan 'keluar dan menjana keuntungan dengan cepat' jauh lebih mudah berbanding 'membina syarikat yang sebenar'.

Kes Ryan dan Jay boleh menerangkan hal ini: kedua-dua mereka memulakan projek permainan AAA, tetapi kesudahan akhir mereka sangat berbeza.

Perbezaan Pendiri: Perbandingan Web3 dengan Model Tradisional

Ryan: Pilih TGE, tinggalkan pembangunan mendalam

Beliau memilih laluan yang berfokus pada "keuntungan": menjual NFT sebelum permainan dilancarkan untuk mendapatkan dana permulaan; kemudian, hanya dengan mempamerkan perancangan jalan yang agresif, beliau mengadakan acara janaan token (TGE) ketika produk masih berada dalam fasa pembangunan kasar, dan seterusnya menyelesaikan penyenaraian di bursa sederhana.

Selepas pelancaran, beliau mempertahankan harga token melalui hype untuk memberi masa kepada dirinya sendiri. Walaupun permainan akhirnya ditangguhkan, kualiti produk sangat teruk, dan pemegang token mula menjual token mereka. Ryan akhirnya meletakkan jawatan dengan alasan "menanggung tanggungjawab", tetapi beliau sebenarnya adalah pemenang utama dalam kes ini ——

Secara luaran, dia kelihatan fokus pada kerja, tetapi sebenarnya dia menerima gaji yang tinggi, sambil menjana keuntungan besar dengan menjual token yang telah dikunci. Sama ada projek itu berjaya atau gagal, dia dengan cepat memperoleh kekayaan dan keluar dari pasaran.

Sebaliknya, Jay: Mengikuti laluan tradisional, fokus pada produk itu sendiri.

Beliau lebih menitikberatkan kualiti produk berbanding sensasi jangka pendek. Namun, penghasilan permainan AAA memerlukan beberapa tahun, dan semasa tempoh ini, dana beliau perlahan-lahan habis, menyebabkan beliau mengalami krisis kewangan.

Dalam mod tradisional, pendiri hanya boleh mendapat keuntungan yang berjaya apabila produk mereka muncul di pasaran dan menjualnya. Walaupun Jay berjaya mengumpulkan dana melalui beberapa sesi penajaan, syarikatnya ditutup akibat kekurangan kewangan sebelum permainan selesai dibangunkan. Berbeza dengan Ryan, Jay bukan sahaja tidak mendapat sebarang keuntungan, malah dia terikat dengan hutang yang besar dan meninggalkan rekod kegagalan.

Siapakah pemenang yang sebenarnya?

Kedua kes ini tidak menghasilkan produk yang berjaya, tetapi pemenangnya jelas kelihatan: Ryan memperoleh kekayaan dengan memanfaatkan sistem penilaian yang terdistorsi dalam Web3, manakala Jay kehilangan segalanya dalam usahanya untuk mencipta produk berkualiti.

Inilah kenyataan yang kejam tentang pasaran Web3 pada masa kini: lebih mudah untuk keluar sebelumnya dengan memanipulasikan penilaian yang terlalu tinggi berbanding membangunkan model perniagaan yang boleh dikekalkan; dan pada akhirnya, semua kos "kegagalan" ini ditanggung sepenuhnya oleh pelabur.

Kembali kepada soalan asal: "Bagaimana 99% projek Web3 yang tidak menguntungkan mampu bertahan hidup?"

Kebenaran yang kejam ini ialah jawapan yang paling jujur kepada soalan ini.