Di Las Vegas Strip, kadar pulangan purata mesin slot adalah sekitar 93%, iaitu setiap dolar yang dimasukkan, rata-rata hanya dapat dipulangkan sebanyak 0.93 dolar; tetapi di Polymarket, pedagang secara sukarela menerima pulangan serendah 0.43 dolar, menggunakan 1 dolar untuk bertaruh pada hasil yang kurang popular dengan kadar yang lebih buruk daripada kasino.

Ini bukan metafora, tetapi berdasarkan data sebenar. Penyelidik Jonathan Becker melakukan analisis terhadap semua pasaran yang telah ditamatkan di Kalshi, meliputi 72.1 juta transaksi dengan jumlah perniagaan sebanyak US$18.26 bilion. Pola yang ditemukannya juga berlaku untuk Polymarket—mekanisme yang sama, bias yang sama, dan bermakna peluang yang sama. Kesimpulan daripada data ini sangat jelas, iaitu kira-kira 87% dompet pasaran ramalan akhirnya mengalami kerugian, tetapi 13% yang tinggal bukan menang kerana keberuntungan, melainkan menguasai kaedah matematik yang tidak diketahui oleh kebanyakan peniaga.

Artikel ini akan menguraikan 5 formula teori permainan yang membezakan pemenang dan pecundang, setiap satu dilengkapi dengan prinsip matematik yang berkaitan, kes sebenar, dan kod Python yang boleh dijalankan secara langsung; beberapa pedagang yang telah menggunakan kaedah ini dalam amalan termasuk:

- RN (Alamat Polymarket: https://polymarket.com/profile/%40rn1): Sebuah bot perdagangan algoritma Polymarket yang mencapai keuntungan total lebih dari $6 juta di pasaran sukan berdasarkan model dalam artikel tersebut.

- distinct-baguette (Alamat Polymarket: https://polymarket.com/profile/%40distinct-baguette): Menaikkan modal $560 menjadi $812,000 melalui penawaran pasaran UP/DOWN.

Satu: Nilai Harapan: Formula paling asas

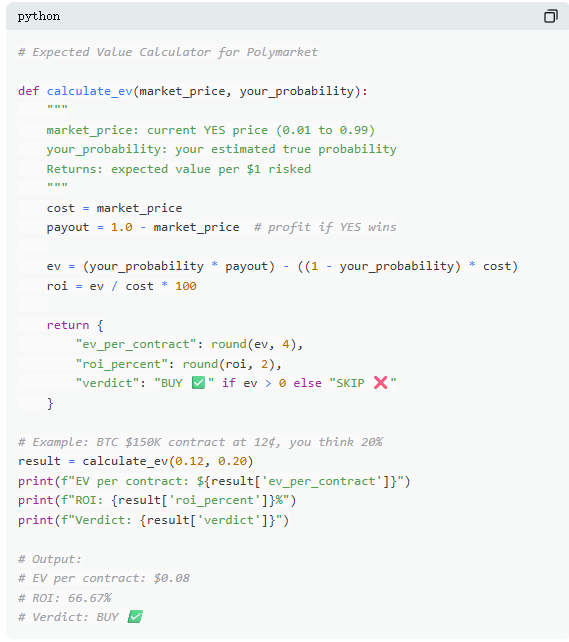

Di Polymarket, setiap transaksi pada dasarnya adalah penilaian nilai jangka harapan. Kebanyakan pedagang bergantung pada intuisi, manakala 13% pemenang membuat keputusan menggunakan matematik. Nilai jangka harapan (EV) mengukur bukan hasil tunggal, tetapi pulangan purata selepas berulang kali, untuk menentukan sama ada satu transaksi layak untuk dilibatkan.

Menggunakan satu contoh pasaran sebenar, “Adakah Bitcoin akan mencapai US$150,000 sebelum Jun 2026?” Harga semasa untuk YES ialah 12¢, yang mewakili kebarangkalian tersirat pasaran sebanyak 12%. Jika berdasarkan data rantai, kitaran pengurangan separuh, dan arus dana ETF, kebarangkalian sebenar dianggarkan sekitar 20%, maka transaksi ini mempunyai nilai jangkaan positif. Berdasarkan pengiraan ini, setiap kontrak yang dibeli pada 12¢ akan memberikan keuntungan purata 8¢ dalam jangka panjang; membeli 100 kontrak, dengan kos sebanyak US$12, memberikan jangkaan keuntungan sebanyak US$8, dengan kadar pulangan kira-kira +66.7%.

Namun, data menunjukkan bahawa kebanyakan peniaga pasaran ramalan tidak melakukan pengiraan seperti ini. Dalam sampel yang merangkumi 72 juta transaksi, pengambil pesanan (pembeli harga pasaran) mengalami kerugian purata sebanyak 1.12% setiap transaksi, manakala pembuat pesanan (pemasang pesanan) mendapat keuntungan purata sebanyak 1.12% setiap transaksi. Perbezaan antara keduanya bukan terletak pada maklumat, tetapi pada kesabaran—pembuat pesanan menunggu peluang dengan nilai jangkaan positif, manakala pengambil pesanan lebih mudah melakukan transaksi impulsif.

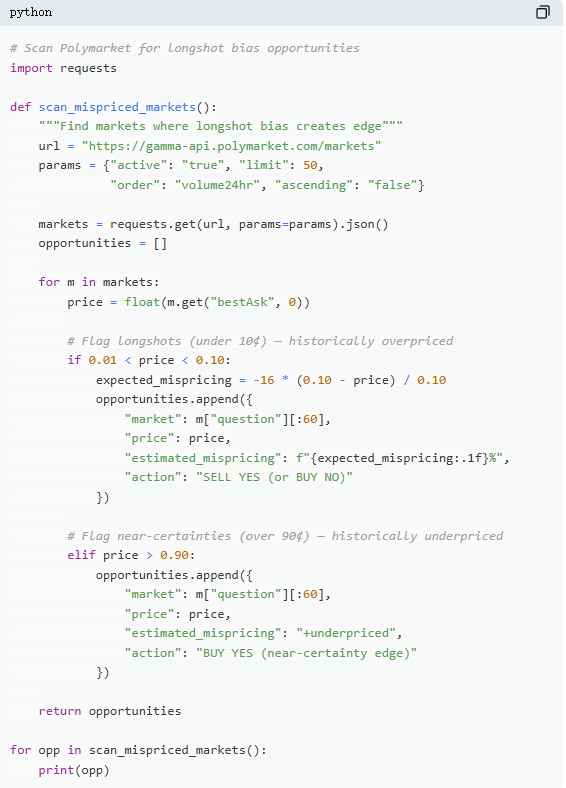

Dua: Harga yang salah: Jebakan kontrak harga rendah

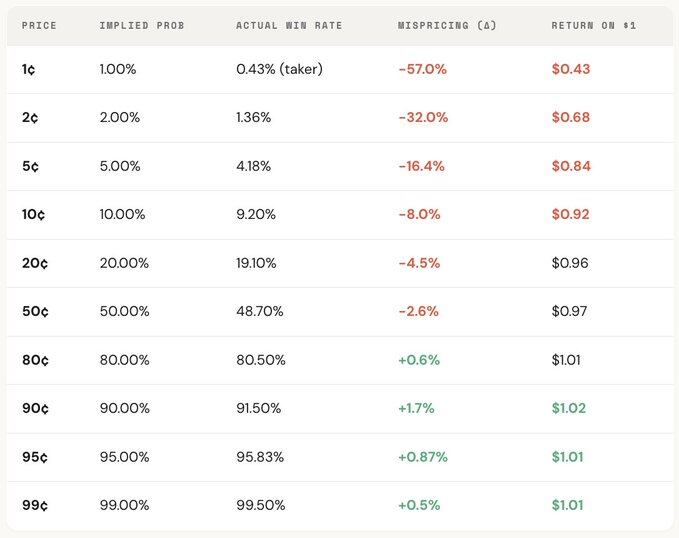

“Preferensi pasaran kurang popular” adalah salah satu kesilapan paling mahal dalam ramalan pasaran, di mana pedagang sering secara sistematik melebih-lebihkan kejadian berkebarangkalian rendah, membayar harga terlalu tinggi untuk kontrak yang kelihatan murah. Sebuah kontrak yang ditetapkan pada 5¢ secara teori seharusnya mempunyai keberkesanan 5%, tetapi keberkesanan sebenar di Kalshi hanya 4.18%, yang sepadan dengan penyimpangan harga -16.36%; dalam kes yang lebih ekstrem, kontrak 1¢ seharusnya mempunyai keberkesanan 1%, tetapi bagi pengambil pesanan, keberkesanan sebenar hanya 0.43%, dengan penyimpangan sehingga -57%.

Dari segi taburan keseluruhan, penilaian pasaran dalam julat tengah (30¢–70¢) relatif tepat, tetapi terdapat penyimpangan ketara di kedua-dua hujung: kontrak di bawah 20¢ secara umumnya mempunyai kadar kemenangan sebenar yang lebih rendah daripada kebarangkalian yang diimplikasikan oleh harga; manakala kontrak di atas 80¢ seringkali mempunyai kadar kemenangan yang lebih tinggi daripada kebarangkalian yang dicerminkan oleh harganya.

Dengan kata lain, ketidakefisienan pasaran terutama berfokus pada kedua hujung, dan kawasan-kawasan ini tepatnya merupakan tempat perdagangan emosional paling banyak berlaku. Secara khusus, terdapat dua formula:

Rumus 1: Harga salah (Mispricing, δ)

Harga yang salah digunakan untuk mengukur penyimpangan antara keberkesanan sebenar kontrak dengan kebarangkalian tersiratnya. Sebagai contoh, kontrak 5¢, dalam semua pasaran yang telah diselesaikan, andaikan terdapat 100 ribu transaksi yang berlaku pada harga 5¢, di mana 4180 transaksi berakhir dengan hasil YES, maka keberkesanan sebenar ialah 4.18%, manakala kebarangkalian tersirat berdasarkan harga ialah 5.00%. Perbezaan antara keduanya ialah -0.82 peratus, dengan penyimpangan relatif kira-kira -16.36%. Ini bermakna, setiap pembelian satu kontrak 5¢ sebenarnya membayar premium sebanyak kira-kira 16.36%.

Formulasi dua: Pulangan berlebihan seunit (Gross Excess Return, rᵢ)

Jika penentuan harga yang salah mencerminkan penyimpangan keseluruhan, maka keuntungan berlebih tunggal mengungkapkan struktur pulangan sebenar setiap transaksi, dan di sinilah penyimpangan tingkah laku menjadi jelas. Apabila membeli kontrak 5¢, terdapat dua kemungkinan hasil: jika kontrak berjaya, keuntungan boleh mencapai +1900% (kira-kira 20 kali pulangan); jika gagal, kerugian langsung 100%, dengan 5¢ yang ditanamkan menjadi sifar.

Inilah sebab mengapa "preference untuk pasaran kurang popular" menarik—apabila berjaya, pulangan sangat tinggi, mudah diingat, diperbesarkan, dan disebarkan. Namun secara keseluruhan, kadar kejayaan sebenarnya lebih rendah daripada kebarangkalian yang diimplikasikan oleh harga, dan struktur asimetrik antara "kerugian penuh" dan "keuntungan sangat tinggi" akan membentuk nilai jangkaan negatif dalam banyak transaksi, pada dasarnya sama dengan membeli loteri yang terlalu mahal.

Dari segi taburan keseluruhan, penyimpangan ini menunjukkan gradien harga yang jelas, di mana kontrak dengan harga lebih rendah memberi pulangan yang lebih buruk. Sebagai contoh, sebagai pengambil pesanan, setiap dolar yang ditanamkan pada kontrak 1¢ secara purata hanya menghasilkan kira-kira $0.43; manakala pada kontrak 90¢, setiap dolar yang ditanamkan secara purata menghasilkan kira-kira $1.02. Semakin murah harganya, semakin tidak menguntungkan syarat perdagangan sebenarnya.

Penguraian peranan yang lebih lanjut menunjukkan bahawa struktur ini hampir merupakan hubungan cermin, kerugian taker di kawasan harga rendah (mencapai sehingga -57%) sepadan dengan keuntungan maker di kawasan yang sama; penyimpangan harga pasaran keseluruhan berada di antara keduanya. Dengan kata lain, setiap sen yang hilang oleh taker hampir semuanya diperoleh oleh maker.

Dari sudut pandang teori permainan, kontrak dengan kebarangkalian rendah biasanya dinilai terlalu tinggi secara sistemik, manakala kontrak dengan kebarangkalian tinggi sering kali dinilai terlalu rendah. Strategi sebenar bukanlah mengejar kontrak yang kurang diminati, tetapi menjual kontrak yang kurang diminati dan membeli kontrak dengan kepastian tinggi.

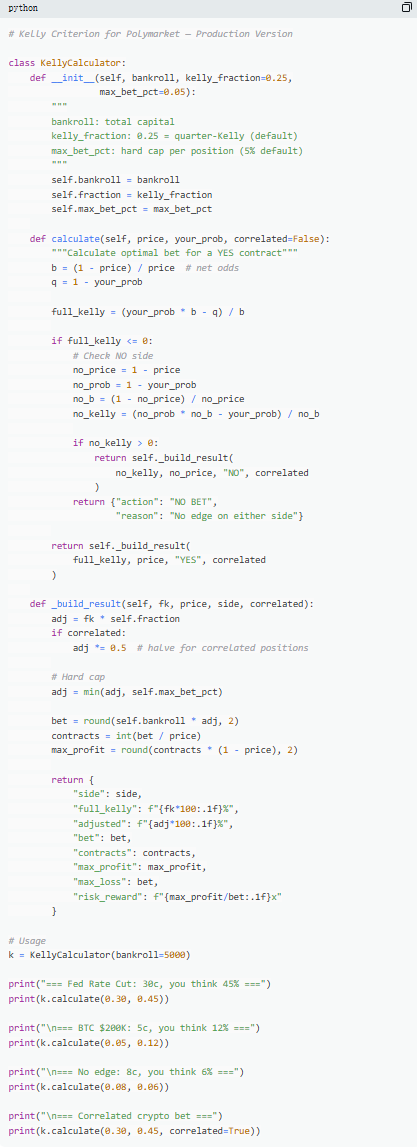

Tiga: Formula Kelly: Berapa banyak yang perlu dipertaruhkan

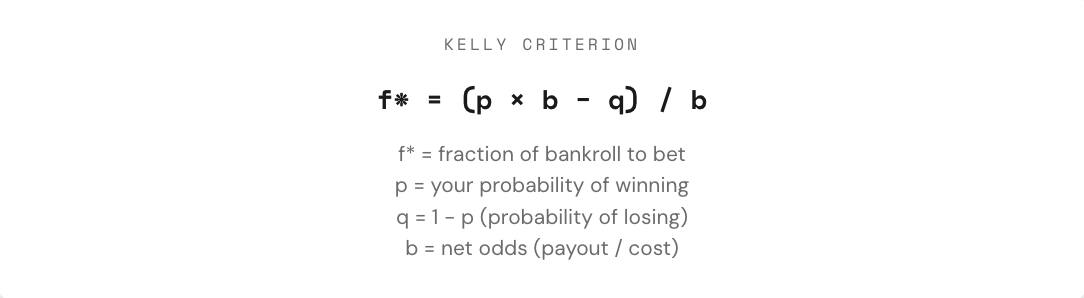

Apabila menemui satu transaksi dengan nilai jangkaan positif, masalah sebenar baru saja bermula: berapa banyak yang harus diperdagangkan? Posisi terlalu besar, satu kerugian boleh menghapuskan keuntungan berminggu-minggu; posisi terlalu kecil, walaupun ada kelebihan, pertumbuhan akan sangat perlahan sehingga hampir tidak bermakna. Di antara "semua atau tiada", terdapat nisbah bertaruh matematik yang paling optimum—ini adalah formula Kelly.

Rumus Kelly diperkenalkan oleh John Kelly Jr. pada tahun 1956, awalnya digunakan untuk mengoptimumkan masalah kebisingan sinyal komunikasi, kemudian terbukti sebagai salah satu kaedah pengurusan posisi paling berkesan dalam perjudian, perdagangan, dan ramalan pasaran. Pemain poker profesional, pakar pertaruhan sukan, dan dana kuantitatif Wall Street hampir semuanya menggunakan bentuk strategi Kelly.

Dalam pasaran ramalan, kerana kontrak bersifat binari (hasilnya $1 atau $0) dan harga itu sendiri mewakili kebarangkalian, aplikasi formula Kelly juga lebih langsung. Kuncinya ialah memahami kadar ganjaran (b): jika membeli kontrak YES pada 30¢, sebenarnya anda menggunakan $0.30 untuk memperoleh keuntungan $0.70, dengan kadar ganjaran 0.70 / 0.30 ≈ 2.33; pada harga 50¢, kadar ganjaran ialah 1; pada 10¢, ia ialah 9; pada 80¢, ia hanya 0.25. Semakin tinggi kadar ganjaran, semakin besar nisbah pertaruhan yang disarankan oleh Kelly, selagi terdapat kelebihan.

Namun, satu prinsip utama ialah jangan gunakan Kelly penuh. Walaupun secara matematik, Kelly penuh boleh memaksimumkan kadar pertumbuhan modal jangka panjang, pelaksanaan sebenarnya menunjukkan volatiliti yang sangat tinggi, dengan penarikan balik yang sering melebihi 50%. Walaupun ia mungkin memberi pulangan tertinggi dalam jangka panjang, fluktuasi yang hebat sering membuat kebanyakan orang tidak mampu bertahan. Oleh itu, amalan yang lebih biasa ialah menggunakan Kelly pecahan (seperti 1/2 atau 1/4 Kelly). Sebagai contoh, dalam keadaan kadar menang yang stabil, Kelly penuh walaupun memberi lengkung modal tertinggi akhirnya, tetapi sangat volatil; 1/4 Kelly tumbuh lebih lancar dengan penarikan balik yang boleh dikawal; manakala 1/2 Kelly berada di antara keduanya.

Pada dasarnya, formula Kelly menyediakan satu disiplin: terlebih dahulu menilai sama ada terdapat keuntungan (iaitu kebarangkalian subjektif lebih tinggi daripada kebarangkalian tersirat pasaran), kemudian menentukan berapa banyak modal untuk ditanam. Hanya apabila "samada bertaruh" dan "berapakah jumlah taruhan" kedua-duanya dikawal secara matematik, perniagaan benar-benar berubah daripada permainan kepada strategi.

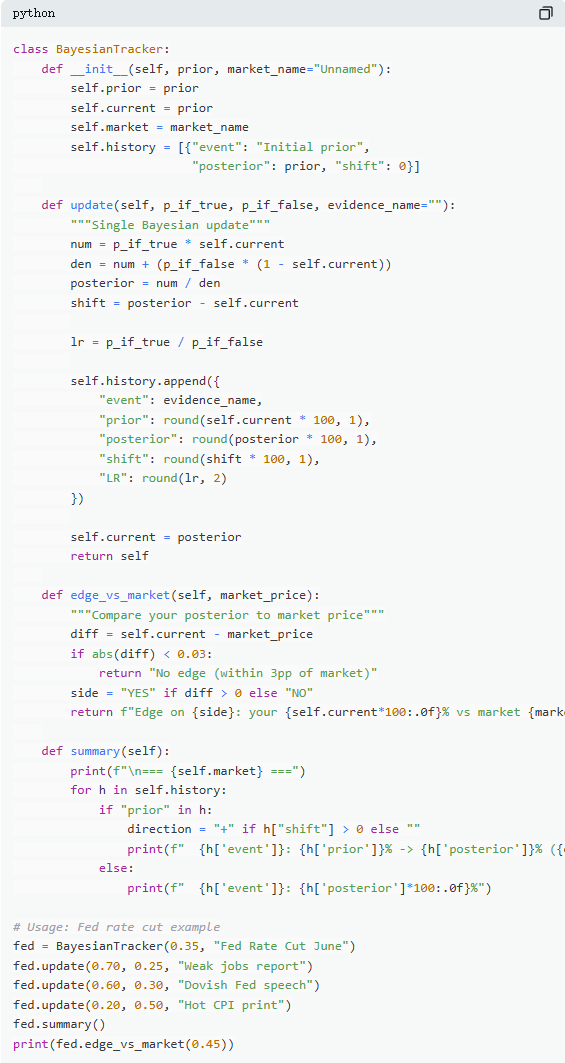

Empat: Pengemaskinian Bayesian — Ubah fikiran seperti pakar

Pasaran ramalan berfluktuasi kerana maklumat baharu terus masuk. Kuncinya bukanlah sama ada penilaian awal itu betul, tetapi bagaimana menyesuaikan pemahaman apabila bukti berubah. Kebanyakan pedagang mengabaikan maklumat baharu atau bertindak berlebihan, manakala kemas kini Bayesian memberikan kaedah matematik untuk menentukan sejauh mana penyesuaian yang munasabah.

Logik utamanya boleh difahami secara ringkas sebagai penilaian baharu = darjah sokongan bukti terhadap hipotesis asal × penilaian asal ÷ kebarangkalian keseluruhan berlakunya bukti tersebut. Dalam aplikasi sebenar, ia biasanya dijabarkan melalui formula kebarangkalian penuh untuk mendapatkan bentuk yang lebih mudah dikira.

Dengan mengambil contoh pasaran biasa, “Adakah Fed akan memotong kadar faedah pada pertemuan Jun?” Harga pasaran semasa ialah 35¢, yang mewakili kebarangkalian 35% sebagai penilaian awal. Selepas data pekerjaan non-farm dikeluarkan, pekerjaan baru yang dicipta hanya 120,000 (jangkaan 200,000), kadar pengangguran meningkat, dan kadar pertumbuhan gaji melambat. Dalam keadaan ini, jika Fed benar-benar akan memotong kadar faedah, kebarangkalian munculnya data pekerjaan lemah adalah tinggi, boleh dianggarkan pada 70%; jika tidak memotong kadar faedah, kebarangkalian munculnya data sebegini adalah rendah, tetapi masih mungkin, boleh dianggarkan pada 25%.

Selepas mengaplikasikan kemas kini Bayesian, kebarangkalian baru adalah sekitar 60.1%, iaitu peningkatan segera dari 35% kepada 60.1%, atau naik sebanyak 25 peratusan. Ini bermakna, satu maklumat penting sahaja sudah cukup untuk mengubah penilaian pasaran secara ketara.

Dalam amalan sebenar, tidak perlu mengira formula secara penuh setiap kali. Kaedah yang lebih biasa digunakan ialah "nisbah kemungkinan". Maklumat yang sama (contohnya LR = 3) memberi kesan yang berbeza bergantung pada penilaian awal: bermula dari 10%, ia mungkin meningkat kepada kira-kira 25%; bermula dari 50%, ia boleh meningkat kepada 75%; manakala bermula dari 90%, ia hanya meningkat kepada kira-kira 96%. Semakin tinggi ketidakpastian, semakin besar kesan maklumat tersebut.

Pemain yang berjaya secara berterusan melebihi pasaran ramalan bukanlah orang yang "membuat ramalan paling tepat", tetapi mereka yang paling pantas dan masuk akal menyesuaikan penilaian mereka apabila bukti baharu muncul. Kaedah Bayesian pada dasarnya memberikan ukuran "kelajuan penyesuaian" ini.

Lima: Keseimbangan Nash: "Formula Poker" untuk meramalkan pasaran

Dalam poker, bluf bukanlah tindakan yang dilakukan secara sembarangan, tetapi merupakan strategi yang boleh dihitung secara tepat. Secara teori, terdapat frekuensi bluf optimum; sekiranya menyimpang daripadanya, lawan yang mahir akan memanfaatkannya. Logik yang sama juga berlaku dalam meramal pasaran. Di Polymarket, "bluf" sepadan dengan perdagangan bertentangan dengan arah pasaran—memilih berdiri berlawanan dengan majoriti apabila harga pasaran menyimpang; manakala "berpaling", pula serupa dengan bertindak sebagai taker pasif, terus membayar premium terhadap emosi pasaran.

Di Polymarket, pembuat pesanan dan pengambil pesanan membentuk hubungan persaingan yang serupa. Perdagangan bertentangan dengan arus (menentang konsensus pasaran) serupa dengan “bluff”, manakala perdagangan mengikuti arus (mengikuti penilaian majoriti) serupa dengan “bertaruh pada nilai”. Dari sudut pandang keseimbangan, pasaran seharusnya membuat peserta marginal tidak berbezanya antara “menjadi pembuat pesanan” dan “menjadi pengambil pesanan”, keadaan ini sepadan dengan keseimbangan Nash dalam pasaran ramalan.

Namun, keseimbangan ini bukanlah tetap, tetapi akan disesuaikan secara dinamik mengikut struktur peserta. Data menunjukkan bahawa kategori pasaran yang berbeza memerlukan strategi optimum yang berbeza: di kawasan yang lebih rasional informasinya dan lebih efisien dalam penentuan harga (seperti pasaran kewangan), ruang lawan arus lebih kecil; manakala di kawasan yang lebih berasaskan emosi dan lebih tidak rasional (seperti hiburan dan sukan), pasaran lebih mudah mengalami penyimpangan harga, yang memberikan peluang untuk perdagangan lawan arus.

Lebih penting lagi, keseimbangan ini juga mengalami perubahan signifikan dalam dimensi masa. Pada awalnya (2021–2023), taker merupakan kumpulan yang beruntung, dengan strategi optimal cenderung kepada transaksi aktif; tetapi selepas ledakan volume perdagangan pada Q4 2024, banyak peniaga membuat pesanan profesional memasuki pasaran, struktur pasaran berubah, dan strategi keseimbangan berpindah kepada pembuat pesanan (kira-kira 65%–70%). Ini adalah hasil klasik teori permainan, di mana apabila struktur peserta berubah, strategi optimal juga akan berkembang. Strategi yang dahulu berkesan dalam "persekitaran pemula" mungkin cepat menjadi tidak berkesan apabila menghadapi "lawan profesional", dan "cara bermain" pasaran oleh itu sentiasa beriterasi.

Ringkasan

87% dompet pasaran ramalan akhirnya mengalami kerugian, bukan kerana pasaran dimanipulasi, tetapi kerana pedagang-pedagang ini tidak pernah benar-benar mengira. Mereka membeli kontrak kurang popular dengan harga yang lebih buruk daripada mesin slot, membuat keputusan kedudukan berdasarkan perasaan, mengabaikan perubahan maklumat terkini, dan membayar “emosi optimis” dalam setiap transaksi pasaran.

Dan 13% peserta yang mampu memperoleh keuntungan berterusan bukanlah kerana lebih beruntung, tetapi kerana menggunakan kelima-lima formula ini sebagai satu set kaedah menyeluruh, membentuk aliran lengkap dari penilaian hingga pelaksanaan, dengan setiap langkah didasarkan kepada 72.1 juta data transaksi sebenar.

Tetingkap ini tidak akan kekal selamanya. Dengan masuknya makelar profesional, spread pasaran sedang dipadatkan dengan cepat; pada tahun 2022, pengambil pesanan masih mempunyai kelebihan sekitar +2.0%, tetapi kini telah berubah menjadi -1.12%.

Masalahnya hanyalah sama ada mengikuti perkembangan pasaran, atau terus membeli loteri bernilai US$1 dengan pulangan US$0.43.