2025, dunia Web3 tidak kekurangan naratif besar, terutama dengan peralihan penyeliaan yang selesai dan stablecoin semakin dimasukkan ke dalam sistem TradFi, perbincangan mengenai "pemenuhan peraturan", "penyesuaian sistem", dan "pembinaan semula susunan tahap seterusnya" hampir menjadi tema utama tahun ini (bacaan lanjut: "2025 Peta Penyeliaan Global Kripto: Permulaan Era Penyesuaian, Tahun Crypto dan TradFi 'Bersatu'》)。

Namun di sebalik perubahan struktur yang kelihatan bertahap tinggi ini, terdapat satu isu lebih asas tetapi telah lama diabaikan yang mula muncul ke permukaan, iaituakaun itu sendiri, sedang menjadi sumber risiko sistemik untuk seluruh industri.

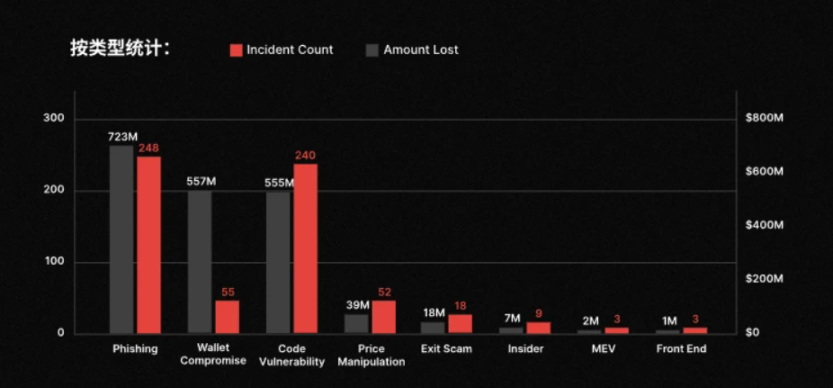

Baru-baru ini, laporan keselamatan terkini CertiK memberikan angka yang cukup mencolok: sepanjang tahun 2025, dunia Web3 mengalami 630 insiden keselamatan dengan kerugian terkumpul sekitar $33.5 bilion. Jika hanya melihat jumlah ini, ia mungkin hanya satu lagi pengulangan tahunan mengenai betapa seriusnya keadaan keselamatan. Namun apabila jenis insiden diperhalusi, satu trend yang lebih membimbangkan mula kelihatan:

sebahagian besar kerugian bukanlah disebabkan oleh kecacatan kontrak yang rumit atau serangan langsung terhadap lapisan protokol, tetapi terjadi pada tahap lebih asas dan lebih mengecewakan, iaitu serangan phishing—sepanjang tahun terjadi 248 insiden berkaitan phishing, menyebabkan kerugian sekitar $7.23 bilion, bahkan sedikit lebih tinggi daripada serangan kelemahan kod (240 insiden, sekitar $5.55 bilion).

Dengan kata lain, dalam banyak kes pengguna kehilangan aset, blockchain tidak mengalami kerosakan, kriptografi tidak dikompromi, dan transaksi sepenuhnya mematuhi peraturan.

Masalah sebenar yang muncul adalah pada akaun itu sendiri.

1. Akaun EOA menjadi masalah “sejarah” terbesar Web3

Secara objektif, sama ada dalam Web2 atau Web3, phishing sentiasa menjadi cara paling biasa bagi kehilangan aset.

Perbezaannya adalah, Web3 dengan pengenalan kontrak pintar dan mekanisme pelaksanaan tak boleh balik, membuatkan risiko ini apabila terjadi, sering mencetuskan hasil yang lebih ekstrem. Untuk memahami perkara ini, kita mesti kembali kepada model akaun EOA (Externally Owned Account) yang paling asas dan utama dalam Web3:

Logik reka bentuknya sangat murni—kunci peribadi adalah pemilikan; tandatangan adalah kehendak. Siapa yang memiliki kunci peribadi, dia mengawal sepenuhnya akaun tersebut. Model ini pada peringkat awal tidak diragukan lagi mempunyai nilai revolusi; ia memintas institusi pemegang dan sistem perantara, mengembalikan kedaulatan aset secara langsung kepada individu.

Namun, rekaan ini juga secara tidak langsung bergantung kepada premis yang sangat radikal, iaitudalam anggapan EOA, pengguna tidak akan terjerat phishing, tidak akan melakukan kesilapan, dan tidak akan membuat keputusan yang salah ketika penat, cemas, atau di bawah tekanan masa.Sebaik sahaja suatu transaksi ditandatangani, ia dianggap sebagai kehendak pengguna yang benar-benar memahami akibatnya.

Namun realiti jelas jauh berbeza.

Insiden keselamatan yang kerap berlaku pada tahun 2025 adalah akibat langsung daripada penembusan berulang kali terhadap anggapan ini. Sama ada pengguna dipujuk untuk menandatangani transaksi jahat atau membuat pemindahan tanpa memeriksa dengan teliti, faktor utama bukanlah kerumitan teknikal, tetapi model akaun itu sendiri yang tidak memberikan toleransi terhadap had kognitif manusia (bacaan lanjut: "Daripada EOA kepada Abstrak Akaun: Lompatan seterusnya Web3 akan berlaku dalam sistem akaun?》)。

Satu contoh klasik adalah mekanisme pemberian kuasa "Approval" yang lama digunakan di rantai blok. Apabila pengguna memberikan kuasa kepada satu alamat, secara realitinya dia membenarkan pihak berkenaan memindahkan aset dari akaunnya tanpa pengesahan lanjut. Secara logik kontrak, rekaan ini adalah cekap dan ringkas; tetapi dalam penggunaan sebenar, ia sering menjadi titik permulaan phishing dan pengosongan aset.

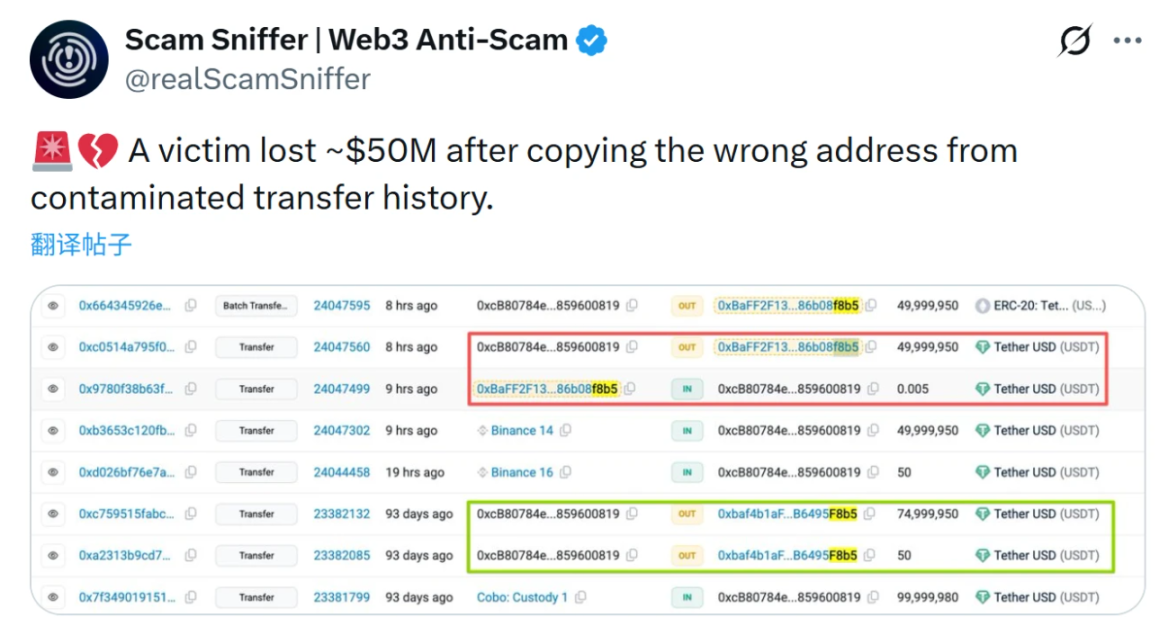

Sebagai contoh, dalam kejadian baru-baru ini yang melibatkan kerugian sebanyak $50 juta, penyerang tidak cuba memecahkan sistem, tetapi mencipta alamat dengan empat aksara awal dan akhir yang sangat serupa untuk memikat pengguna agar membuat pemindahan secara tergesa-gesa. Kelemahan model EOA menjadi jelas di sini; sukar bagi sesiapa pun untuk memastikan bahawa setiap kali mereka dapat dalam waktu yang sangat singkat memeriksa deretan panjang maklumat alamat yang tidak mempunyai makna linguistik.

Pada akhirnya,logik asas model EOA menentukan ia tidak peduli sama ada anda tertipu, tetapi hanya peduli kepada satu perkara, iaitu sama ada anda telah “menandatangani”.

Inilah sebab mengapa kejadian alamat beracun berjaya kerap dilaporkan dalam dua tahun kebelakangan ini, kerana penyerang tidak perlu menjalankan serangan 51% yang memakan tenaga besar tetapi hanya perlu mencipta satu alamat yang cukup mirip untuk mencemarkan, dan menunggu pengguna secara cuai menyalin, tampal, dan sahkan.

EOA tidak mampu mengenal pasti bahawa ini adalah alamat yang belum pernah berinteraksi atau mengenali sama ada operasi ini signifikan berbeza daripada sejarah tingkah laku sebelumnya. Bagi EOA, ini cuma arahan transaksi yang sah dan berkesan yang mesti dilaksanakan. Oleh itu satu paradoks yang lama diabaikan mula menjadi tidak dapat dielakkan:Web3 di tahap kriptografi sangat selamat, tetapi di tahap akaun sangat rapuh.

Oleh itu, dari perspektif ini, kerugian industri sebanyak $33.5 bilion pada tahun 2025 tidak boleh disederhanakan hanya sebagai "pengguna tidak cukup berhati-hati" atau "kaedah penggodam semakin maju". Sebaliknya, ia adalah tanda bahawa apabila model akaun dipaksa beroperasi pada skala kewangan sebenar, liabiliti sejarahnya mula muncul secara kolektif.

2. Kewajipan sejarah AA: Mengimbangi sistem akaun Web3 secara sistemik

Lagipun, apabila sejumlah besar kerugian berlaku dalam sistem yang "beroperasi sepenuhnya mengikut peraturan", ini sendiri adalah masalah terbesar.

Sebagai contoh, dalam statistik CertiK,serangan phishing, alamat beracun, pemberian kuasa jahat, dan tandatangan yang tersalah hampir semuanya mempunyai satu premis yang sama: transaksi itu sah, tandatangan sah, pelaksanaan tidak boleh dibatalkan.Ia tidak melanggar peraturan konsensus, tidak mencetuskan keadaan anomali, dan malah kelihatan sangat normal di pelayar blok.

Dari sudut pandang sistem, ini bukan serangan tetapi arahan pengguna yang dilaksanakan dengan betul berulang kali.

Pada asasnya, model EOA menggabungkan "identiti", "kuasa", dan "tanggungjawab risiko" ke dalam kunci peribadi yang sama. Sebaik sahaja tandatangan selesai, identiti disahkan, kuasa diberikan, dan risiko ditanggung secara sekali gus dan tidak boleh dibatalkan. Penyederhanaan ekstrem ini adalah kelebihan kecekapan pada peringkat awal, tetapi apabila skala aset, populasi peserta, dan senario penggunaan berubah, ia mula memperlihatkan kelemahan institusi yang nyata.

Terutama apabila Web3 secara beransur-ansur memasuki keadaan penggunaan yang lebih tinggi frekuensi, merentas protokol, dan dalam talian untuk tempoh masa yang panjang, akaun tidak lagi hanya berfungsi sebagai dompet sejuk yang jarang digunakan, tetapi memikul pelbagai fungsi seperti pembayaran, kebenaran, interaksi, dan penyelesaian. Dalam keadaan ini, andaian bahawa "setiap tandatangan mewakili keputusan rasional sepenuhnya" menjadi semakin sukar untuk dipertahankan.

1 Dari perspektif ini, sebab mengapa serangan "alamat beracun" sering berjaya bukan kerana penyerang lebih bijak, tetapi kerana model akaun tidak menawarkan mekanisme penampan terhadap kesalahan yang cenderung dilakukan oleh manusia—2 sistem tidak bertanya sama ada ini adalah objek yang tidak pernah berinteraksi sebelumnya, tidak menilai sama ada jumlah transaksi jauh menyimpang daripada kelakuan sejarah, dan tidak mencetuskan penangguhan atau pengesahan kedua ketika operasi mencurigakan berlaku. Bagi akaun EOA, selagi tandatangan sah, transaksi mesti dilaksanakan.

3 Sebenarnya, sistem kewangan tradisional telah lama memberikan jawapan terhadap isu ini, sama ada had pemindahan wang, tempoh bertenang, pembekuan secara automatik, atau sistem pemberian kuasa yang boleh dibatalkan. Pada dasarnya, semua ini mengakui fakta yang mudah tetapi realistik—bahawa manusia tidak selalu rasional, dan reka bentuk akaun mesti menyediakan ruang penampan untuk itu.

4 Dalam konteks ini, Account Abstraction (AA) mula menunjukkan kedudukan sejarahnya yang sebenar. Ia lebih menyerupai satu bentuk takrifan semula terhadap sifat akaun, dengan tujuan mengubah akaun daripada sekadar alat pasif untuk melaksanakan tandatangan menjadi entiti yang mampu mengurus niat.

5 Intipati AA adalah ia tidak lagi mendefinisikan akaun semata-mata sebagai kunci peribadi. Sebaliknya, ia boleh memiliki pelbagai laluan pengesahan, menetapkan kebenaran yang berbeza untuk pelbagai jenis operasi, menangguhkan pelaksanaan operasi apabila kelakuan luar biasa berlaku, malah mengembalikan kawalan akaun apabila syarat tertentu dipenuhi.

6 Hal ini bukanlah satu penolakan terhadap semangat desentralisasi, tetapi satu pembetulan demi kebolehgunaannya yang mampan. 7 Penyimpanan sendiri yang sebenar bukanlah bermaksud pengguna harus menerima akibat kekal atas satu kesilapan kecil, tetapi akaun itu sendiri memiliki keupayaan untuk mengelakkan kesalahan dan melindungi diri tanpa bergantung kepada penjagaan berpusat.

8 3. Evolusi akaun: Apa manfaatnya kepada Web3?

9 Penulis pernah berkali-kali mengulang ayat ini: "Setiap penipuan yang berjaya akan menyebabkan seorang pengguna berhenti menggunakan Web3, dan ekosistem Web3 tidak akan pergi ke mana-mana jika tidak ada pengguna baru untuk menyertainya."

10 Dari sudut pandangan ini, 11 sama ada institusi keselamatan, produk dompet, atau pembangun industri lain, tidak lagi boleh menganggap "kesalahan pengguna" sebagai kelalaian individu. Sebaliknya, mereka mesti mengambil tanggungjawab untuk memastikan sistem akaun cukup selamat, cukup mudah difahami, dan cukup toleran terhadap kesilapan dalam senario penggunaan praktikal.

12 Oleh itu, peranan sejarah yang dapat dimainkan oleh AA adalah tepat di sini. Dalam istilah ringkas, AA bukan sahaja peningkatan teknikal pada akaun tetapi merupakan penyesuaian sistem keselamatan yang menyeluruh.

13 Perubahan ini pertama kali dilihat pada kelonggaran hubungan antara akaun dan kunci peribadi. Untuk sekian lama, frasa pemulihan (mnemonik) hampir dianggap sebagai pas masuk untuk penyimpanan sendiri dalam Web3. Namun, realiti telah berulang kali menunjukkan bahawa sistem pengurusan kunci tunggal ini bukanlah mesra pengguna biasa, dan AA melalui mekanisme pemulihan sosial memutuskan keterikatan kuat akaun kepada satu kunci peribadi. Pengguna boleh menetapkan beberapa penjaga yang boleh dipercayai, dan apabila peranti hilang atau kunci peribadi tidak sah, kawalan akaun dapat dipulihkan melalui pengesahan.

14 Malah apabila AA digabungkan dengan Passkey, kita boleh membentuk satu sistem keselamatan akaun yang lebih dekat dengan intuitif pengguna terhadap sistem kewangan tradisional (baca lanjut di "15 Web3 tanpa frasa pemulihan: AA × Passkey, bagaimana ia mendefinisikan dekad seterusnya dalam dunia Crypto?" 》)。

16 Sama pentingnya, AA juga merombak geseran transaksi. Dalam sistem EOA tradisional, kos Gas telah menjadi halangan tersirat kepada semua operasi dalam rantaian, tetapi AA melalui mekanisme Paymaster membolehkan kos transaksi ditanggung oleh pihak ketiga atau dibayar terus menggunakan stablecoin.

17 Ini bermakna pengguna tidak perlu menyediakan sejumlah kecil token asli hanya untuk melengkapkan pemindahan, dan mereka tidak dipaksa untuk memahami logik Gas yang rumit. Secara objektif, pengalaman tanpa geseran Gas ini bukanlah tambahan semata-mata, tetapi adalah syarat utama untuk Web3 dapat keluar dari lingkaran pengguna awalnya.

18 Selain itu, akaun AA, melalui keupayaan asli kontrak pintar, mampu membungkus pelbagai operasi berpecah kepada satu pelaksanaan atomik. Misalnya dalam transaksi DEX, proses terdahulu yang memerlukan kebenaran, tandatangan, transaksi, dan tandatangan semula dapat diselesaikan dalam satu transaksi dengan akaun AA—semuanya berjaya atau semuanya gagal. Ini bukan sahaja menjimatkan kos tetapi juga mengelakkan kerugian akibat kegagalan pertengahan operasi.

19 Perubahan lebih mendalam dapat dilihat pada kesesuaian kebenaran akaun itu sendiri. Akaun AA tidak lagi menjadi struktur binari "sama ada kawalan penuh atau kehilangan sepenuhnya", tetapi boleh seperti akaun bank dalam dunia nyata, dengan logik pengurusan kebenaran yang lebih terperinci. Jumlah yang berbeza boleh dihubungkan kepada tahap pengesahan yang berbeza, objek yang berbeza boleh mempunyai kebenaran interaksi yang berbeza, malah akaun boleh dihadkan untuk hanya berinteraksi dengan kontrak selamat yang tertentu melalui senarai hitam dan putih.

20 Ini bermaksud bahawa walaupun dalam keadaan ekstrem di mana kunci peribadi bocor, akaun itu sendiri masih memiliki ruang penampan yang mencukupi untuk mencegah aset daripada dilucutkan sepenuhnya dalam jangka masa pendek.

21 Sudah tentu, evolusi keselamatan akaun tidak bergantung sepenuhnya pada pelaksanaan menyeluruh sistem akaun AA. Produk dompet sedia ada juga boleh dan mesti mengambil tanggungjawab untuk membetulkan model EOA semasa.

22 Sebagai contoh, aplikasi imToken memanfaatkan fungsi buku alamatnya untuk menyimpan alamat yang biasa dan dipercayai. Dengan ini, akaun tidak lagi bergantung sepenuhnya kepada penilaian segera pengguna terhadap rentetan hash semasa pemindahan, tetapi lebih mengutamakan pilihan daripada buku alamat sedia ada, secara signifikan mengurangkan risiko pemindahan yang salah akibat kesilapan dalam salinan, tampal, atau penilaian alamat yang serupa.

23 Sama pentingnya adalah prinsip "Apa yang Anda Lihat adalah Apa yang Anda Tandatangani (What You See Is What You Sign)" yang telah menjadi konsensus industri dalam beberapa tahun kebelakangan ini. Inti prinsip ini bukanlah untuk memaparkan lebih banyak maklumat tetapi untuk memastikan bahawa kandungan yang pengguna tandatangani mestilah sejajar dengan apa yang mereka lihat, fahami, dan jangkakan, bukan dipadatkan menjadi data hash yang sukar dikenali.

Mengikut prinsip ini, imToken telah menjalankan analisis berstruktur dan persembahan yang boleh dibaca terhadap kandungan tandatangan dalam setiap langkah penting yang melibatkan tandatangan, termasuk log masuk DApp, pemindahan, pertukaran token, dan kebenaran. Ini membolehkan pengguna benar-benar memahami apa yang mereka sedang persetujui sebelum mengesahkan sesuatu. Reka bentuk ini tidak mengubah sifat transaksi yang tidak boleh diundur, tetapi memperkenalkan satu lapisan pemikiran rasional yang diperlukan sebelum tandatangan berlaku, dan ini merupakan langkah penting dalam proses kematangan sistem akaun.

Dari perspektif yang lebih luas, evolusi akaun AA sebenarnya sedang membentuk semula asas anggapan untuk tahap seterusnya pembangunan Web3, menjadikannya benar-benar bersedia untuk menyokong pengguna sebenar dalam skala besar di atas rantaian. Jika tidak, walau sekompleks mana pun protokolnya, atau sehebat mana pun naratifnya, ia tetap akan berulang kali terhalang oleh satu persoalan asas — adakah pengguna biasa berani menyimpan aset mereka di atas rantaian untuk jangka masa panjang?

Dalam erti kata ini, AA bukanlah satu kelebihan tambahan untuk Web3, tetapi lebih kepada satu garis kelayakan; ia tidak menentukan sama ada pengalamannya baik atau tidak, tetapi sama ada Web3 dapat berkembang daripada sistem eksperimen yang didominasi oleh peminat teknologi kepada sebuah infrastruktur kewangan yang inklusif untuk lebih ramai manusia.

Akhir kata

33.5 bilion dolar, pada dasarnya, adalah yuran pembelajaran yang akan dibayar oleh keseluruhan industri pada tahun 2025.

Ini sebenarnya mengingatkan kita, apabila industri mula membincangkan pematuhan, antaramuka sistem, dan kemasukan dana arus perdana, jika akaun Web3 masih berada pada keadaan "tandatangan / kebenaran sekali sahaja selesai", maka apa yang dipanggil infrastruktur kewangan itu hanya akan dibina di atas pasir.

Persoalan sebenar mungkin bukanlah "Adakah AA akan menjadi arus perdana?", tetapi jika akaun tidak berkembang, sejauh mana Web3 dapat menampung masa depan?

Inilah mungkin mesej keselamatan paling penting tahun 2025 yang patut dipertimbangkan oleh seluruh industri.