Setiap kali seseorang mendapat keuntungan besar di pasaran saham AS, tindakan pertama yang dilakukan orang yang menyaksikan adalah memeriksa laporan portofolionya, mencari saham berikutnya yang perlu dibeli.

Laporan yang paling banyak diterjemahkan baru-baru ini, tentu saja, berasal dari seorang lelaki Jerman berusia 24 tahun bernama Leopold Aschenbrenner.

Pada bulan Mac tahun ini, media tempatan pernah melaporkan beliau secara meluas, dengan tajuk yang hampir sama; contohnya, jenius yang dipecat oleh OpenAI, menulis risalah 165 muka surat yang meramalkan trend AI, serta menubuhkan dana hedging yang menguruskan AS$5.5 bilion...

Tetapi label hanyalah label. Yang benar-benar menarik perhatian tentang dana ini ialah ia tidak membeli NVIDIA, tidak membeli OpenAI, dan tidak membeli sebarang syarikat yang mengembangkan model AI. Ia hanya membeli perkara yang tidak boleh dipisahkan daripada AI—kuasa, pembuatan cip, komunikasi optik, pusat data...

Dengan kata-katanya sendiri dalam kertasannya, batasan AI bukan terletak pada algoritma, tetapi pada tenaga listrik dan kekuatan pengiraan. Seluruh dana ini sebenarnya bertaruh bahawa pernyataan ini benar.

Seorang pengaruh media sosial yang menyebut dirinya "anak dari versi saham AS di era AI" atau "Warren Buffett versi AI". Baru-baru ini julukan ini muncul kembali, kerana keberhasilan ramalannya menjadi agak tidak masuk akal.

Menurut data yang dikeluarkan oleh platform salin perdagangan Autopilot pada 1 Mei, portofolio yang disalinnya meningkat sebanyak 61% dalam dua bulan. Berdasarkan perkiraan ini, saiz dana beliau telah mendekati US$9 bilion.

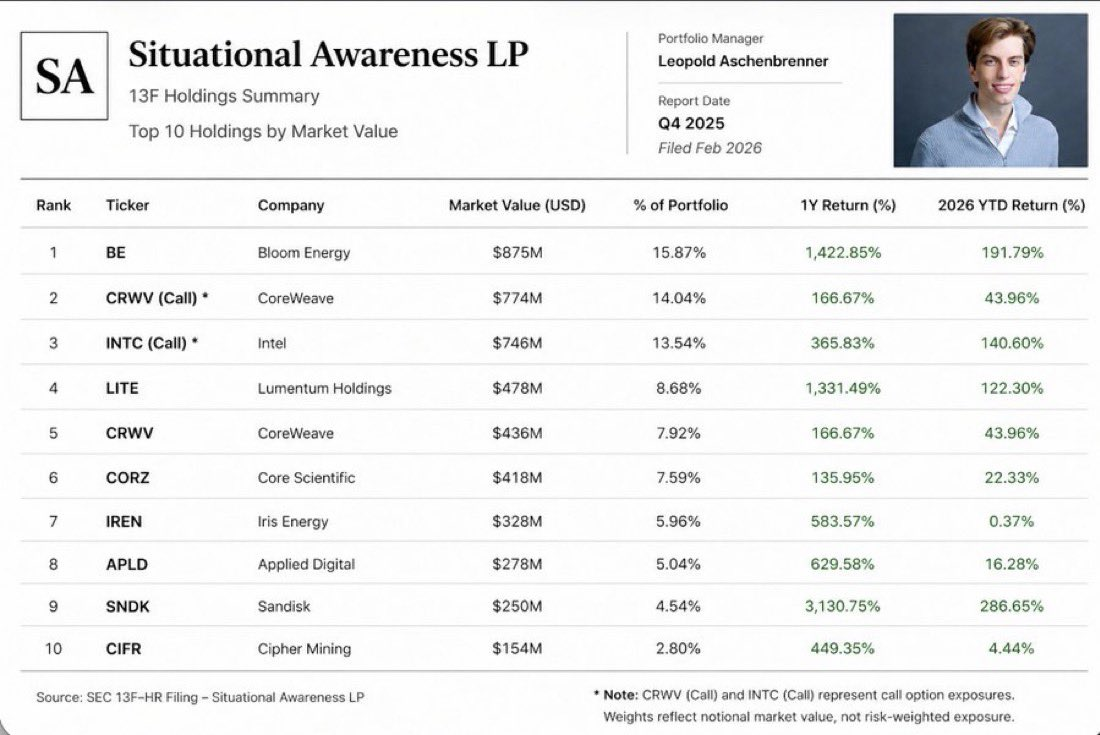

Duit diperoleh dari mana? Terutama bergantung pada dua saham utama. Bloom Energy, sebuah syarikat sel bahan bakar yang menyediakan kuasa luar grid untuk pusat data AI, harga sahamnya naik 239% sejak awal tahun ini.

Berdasarkan laporan kepemilikan yang diumumkan pada akhir tahun lalu, dia memegang saham dan opsi senilai US$875 juta di syarikat ini, dan kini nilai pasarnya meningkat hampir ke US$3 bilion.

Masih ada Intel. Laporan pegangan yang sama menunjukkan bahawa beliau membeli 20.2 juta pilihan beli Intel pada kuartal pertama 2025, ketika harga saham Intel berada sekitar $20, dan penilaian utama Wall Street pada masa itu menganggap Intel tidak begitu baik.

Minggu lepas, Intel naik ke $113, mencatatkan rekod tertinggi dalam 25 tahun. Dalam kurang setahun, harganya naik hampir lima kali ganda, dan pulangan opsyen pemuda ini jauh lebih tinggi berbanding saham.

Saya memahami dorongan para penonton. Laman web pelaburan Amerika, Motley Fool, menerbitkan empat artikel dalam sehari untuk menganalisis portfolionya, sementara versi pelaburan Reddit luar negara membincangkan sama ada perlu meniru strateginya. Semua orang cuba mencari Intel seterusnya daripada laporan portfolionya.

Tetapi anda perlu tahu, laporan kedudukan biasanya mengalami penundaan 45 hari. Apabila anda melihat apa yang dibelinya, pasaran sudah bergerak separuh jalan.

Lebih penting lagi, walaupun anda mengetahui posisinya secara langsung, anda tidak boleh meniru sebab-sebab berterusan mengapa dia tepat.

Komuniti, itulah Alpha yang paling hebat

Pertama-tama, Leopold Aschenbrenner menunjukkan kehebatannya melalui kertas kerjanya tentang AI yang ditulis pada tahun 24, yang hampir memprediksi arah perkembangan dan pola pelaburan AI semasa ini.

Inti argumen sebenarnya boleh diringkaskan dalam satu ayat: Kuasa pengiraan untuk melatih model AI meningkat sebanyak separuh peringkat setiap tahun, dan pada kadar ini, AI amum (AGI) yang mampu mendekati kemampuan manusia akan muncul sekitar tahun 2027.

Namun, untuk mengekalkan kadar pertumbuhan ini, faktor pembatas utama bukan pada peringkat algoritma, tetapi pada tenaga elektrik, kapasiti cip, dan ruang fizikal. Penggunaan tenaga bagi satu cluster latihan tunggal akan meningkat dari peringkat megawatt ke gigawatt, mendekati output sebuah stesen nuklear besar.

Ini adalah logik asas seluruh dana beliau. Kelajuan perkembangan AI ditentukan oleh batasan fizikal, jadi anda sepatutnya melabur dalam batasan itu sendiri.

Penilaian ini kedengaran seperti kesimpulan yang dihasilkan melalui penyelidikan mendalam oleh seseorang yang bijak di perpustakaan; tetapi sebenarnya, saya percaya ia adalah lingkungannya yang membentuk penilaian ini.

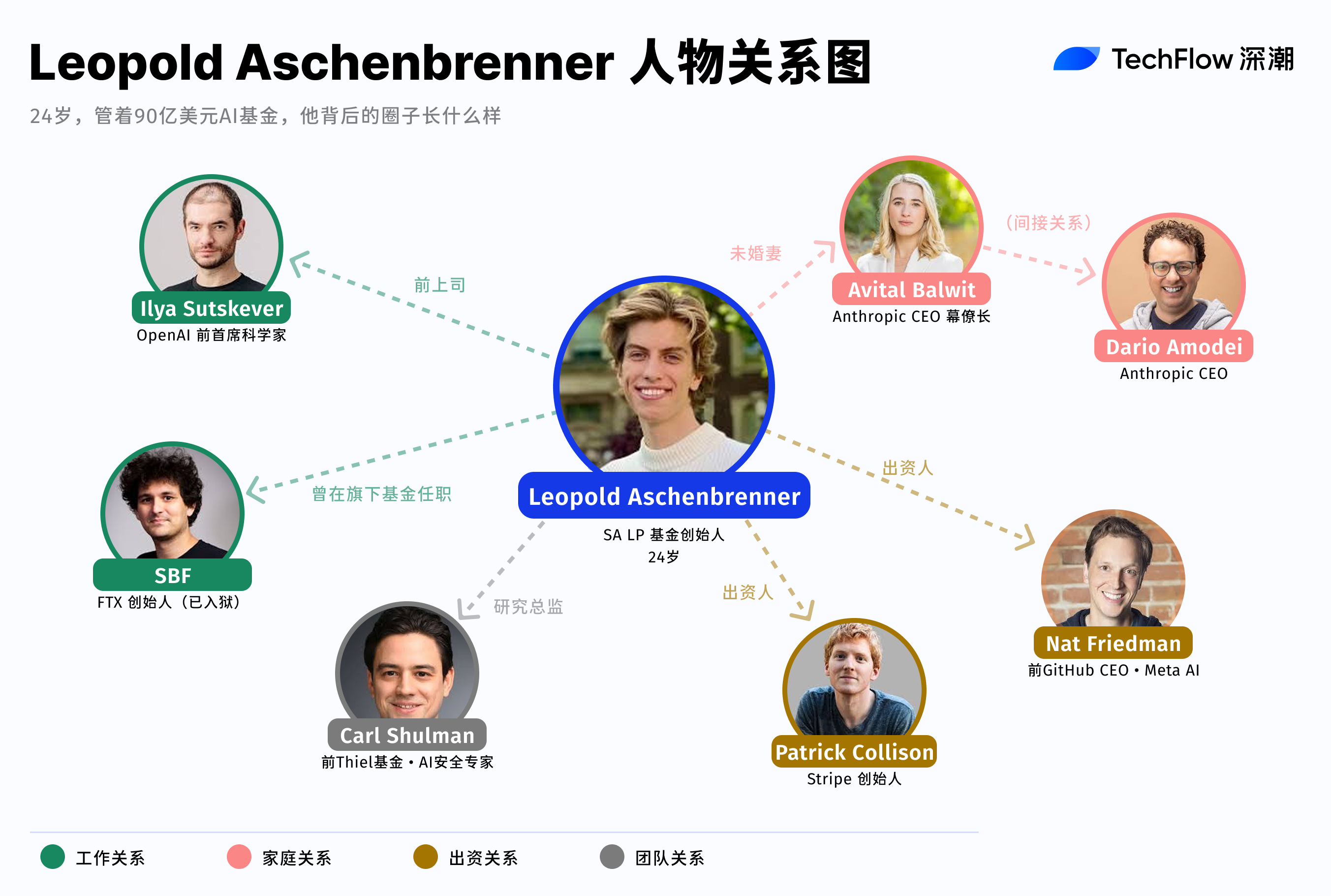

Sebelum menulis tesisnya, dia bekerja selama satu tahun di pasukan Superalignment di OpenAI. Pasukan ini secara khusus menyelidiki cara mengawal AI yang lebih pintar daripada manusia, dan melapor terus kepada saintis utama, Ilya Sutskever.

Pada tahun itu, beliau melihat rancangan latihan dalaman, penggunaan kuasa sebenar, dan keperluan spesifik model generasi seterusnya terhadap tenaga dan cip. Ketika beliau menulis "penggunaan kuasa dalam giga watt" dalam kertas kerjanya, mungkin rujukan beliau adalah peta jalan dalaman makmal.

Pada April 2024, beliau dipecat oleh OpenAI, bermula daripada surat peringatan dalaman yang ditulisnya kepada pihak pengurusan OpenAI, memperingatkan bahawa langkah keselamatan syarikat tidak mencukupi dan berisiko disusupi oleh agensi kecerdasan asing.

Memo ini memicu ketegangan antara pengurusan dan pihak pengarah, dan OpenAI kemudian memecatnya atas alasan "bocor maklumat".

Dua bulan kemudian, kertas kerja itu diterbitkan. Kertas kerja ini lebih baik difahami sebagai versi awam dari pemahaman dalaman beliau di OpenAI.

Kertas kerja AI menyelesaikan masalah "melihat ke arah mana". Tetapi dalam pelaburan, hanya mengetahui arah saja tidak cukup.

AI memerlukan lebih banyak tenaga listrik, ramalan ini telah dikatakan oleh banyak analis sejak 2024. Yang benar-benar berharga adalah masa dan posisi, misalnya, adakah keberanian anda untuk membeli 20 juta opsi beli ketika harga saham Intel berada di $20.

Keyakinan ini bukan hanya berasal dari kepercayaan terhadap arus besar AI, tetapi juga pengetahuan spesifik tentang perusahaan mana yang menandatangani kontrak pembelian listrik dalam jumlah berapa besar, pusat data mana yang sedang diperluas, dan seberapa besar permintaan sebenarnya.

Dan dana yang didirikan oleh Leopold Aschenbrenner, Situational Awareness, memiliki pemberi dana yang secara kebetulan duduk di barisan pertama keputusan-keputusan ini.

LP dana ini termasuk dua pendiri Stripe, yang menangani arus pembayaran sebahagian besar syarikat teknologi di Silicon Valley, dan boleh merasai secara langsung penghalaan perbelanjaan infrastruktur;

Seorang penyumbang lain ialah Nat Friedman, CEO GitHub dahulu dan sekarang pemimpin produk Meta AI, yang terlibat setiap hari dalam keputusan pembelian kuasa pengiraan.

Mereka membawa selain modal awal, saluran maklumat yang dikemas kini secara berterusan kepada dana tersebut.

Selain itu, pengarah penyelidikan dalam dana beliau juga merupakan peranan penting dalam rantai ini. Carl Shulman, seorang pakar berpengalaman dalam keselamatan AI, sebelum ini bekerja di dana hedging Peter Thiel, Clarium Capital, khusus bertanggungjawab untuk menterjemahkan pemahaman dalam kalangan AI menjadi strategi perdagangan yang boleh dilaksanakan.

Dalam portfolionya, masih ada satu sudut kripto yang mudah diabaikan.

Laporan kedudukan pada akhir tahun lalu menunjukkan bahawa beliau membuka posisi baru dalam CleanSpark dan Bitfarms, kedua-duanya merupakan syarikat penambang Bitcoin yang sedang mengubah fasiliti penambangan BTC menjadi pusat pengiraan AI.

Pertambangan kripto secara semula jadi memiliki akses kuasa berskala besar dan sistem penyejukan, yang merupakan sumber paling langka untuk pusat data AI.

Yang menarik, dia tidak asing dengan industri kripto. Pada tahun 2022, beliau pernah bekerja selama sembilan bulan di Future Fund, dana amal FTX yang didirikan oleh SBF, dan meninggalkan FTX tepat sebelum kejadian keruntuhan FTX.

Tidak ada yang tahu sama ada pengalaman ini secara langsung mempengaruhi penilaian beliau terhadap syarikat penambangan. Namun, yang pasti ialah beliau merupakan salah satu daripada sedikit individu yang secara mendalam terlibat dalam industri kripto dan makmal terkini AI. Persilangan ini sendiri merupakan kedudukan pemahaman dan kemungkinan rangkaian yang jarang ditemui.

Satu butiran lagi, tunangnya, Avital Balwit, ialah ketua staf kepada Dario Amodei, CEO Anthropic. Anthropic ialah induk kepada Claude dan pesaing paling langsung OpenAI.

Dia pernah bekerja di OpenAI, dan pertunangannya berada di sisi CEO Anthropic. Dua syarikat terkemuka di garis depan persaingan AGI, satu memiliki pengalaman praktikal, yang satu lagi memiliki kontak harian.

Majalah Fortune di Amerika pada tahun lalu mewawancarai lebih dari selusin orang dalam yang berhubungan dengannya, dan menyimpulkan bahawa dia sangat mahir dalam “mengemas idea yang sedang dirancang di laboratorium Silicon Valley menjadi naratif.”

Saya rasa pernyataan ini terlalu sopan. Tindakan yang dilakukannya lebih langsung, iaitu meletakkan pertaruhan di pasaran awam berdasarkan pemahaman yang diperoleh daripada lingkungan peribadi. Kertas kerja AI yang diterbitkan adalah versi yang telah dideklasifikasikan, manakala dana pelaburan sendiri adalah versi penuh.

Siklus umpan balik positif yang tidak boleh diakses oleh pihak luar

Melihat ke belakang, dana Leopold Aschenbrenner memilih struktur yang kurang biasa.

Sebahagian besar dana di bidang AI mengikuti jalan modal ventura, menginvestasikan dana pada perusahaan awal dan menebak siapa yang akan menjadi OpenAI berikutnya. Dia tidak mengikuti jalan ini. Menurut Fortune, ketika mendirikan dana tersebut, dia secara jelas menolak model VC, dengan alasan dampak AGI terlalu besar dan hanya dapat sepenuhnya diungkapkan melalui pasar terbuka dengan likuiditas paling tinggi.

Pilihan ini sendiri mengungkapkan konsensus dalam kalangan beliau: peluang pelaburan terbesar di era AI mungkin tersembunyi di kalangan syarikat-syarikat lama yang sudah memiliki infrastruktur fizikal.

Bisa jadi sebuah syarikat bahan bakar sel yang sudah mempunyai akses kuasa yang sedia ada, sebuah raksasa cip yang mempunyai lini pengeluaran wafer, atau sebuah syarikat penambang Bitcoin yang mempunyai ladang dan sistem penyejukan. Syarikat-syarikat ini telah disenaraikan selama bertahun-tahun, dengan likuiditi yang baik, tetapi kebanyakan analis masih menggunakan kerangka penilaian lama untuk menentukan harga mereka, dan belum secara serius memasukkan pemboleh ubah "keperluan asas infrastruktur AI" ke dalam model mereka.

Ini adalah ruang arbitrasinya.

Orang-orang dalam lingkaran itu sudah mengetahui kecepatan dan skala perluasan infrastruktur AI, sementara pasaran awam masih menentukan harga dengan logika lama. Perbezaan harga di antara keduanya adalah sumber keuntungan.

Kelebihan maklumat ini juga mempunyai ciri: ia akan memperkuat diri sendiri.

Semakin baik pulangan dana, semakin ramai orang di kalangan inti industri yang bersedia menjadi LP. Semakin ramai LP, semakin rapat maklumat tingkat pengambilan keputusan yang boleh diakses oleh dana tersebut. Semakin rapat maklumat, semakin tepat ketepatan taruhan. Ini adalah kitaran umpan balik positif, dan ambang masuk ke dalam kitaran ini hanya akan menjadi semakin tinggi bagi pihak luar.

Tentu, kitaran ini juga mempunyai sisi yang rapuh. Posisi yang sangat terkonsentrasi ditambah dengan leverage yang ketara, bermakna keseluruhan dana sangat bergantung kepada satu naratif semata-mata. Selagi prasyarat "infrastructure AI terus mengembang" masih berlaku, semuanya berjalan lancar.

Namun, jika tempoh perkembangan AI melambat, atau bottleneck tenaga dilalui oleh terobosan teknologi tertentu, penarikan posisi terkonsentrasi akan berlaku jauh lebih pantas daripada pembinaannya. Dia bertaruh bukan sahaja pada arah, tetapi juga pada tempoh. Sekiranya tempoh tersasar, konsensus dalam kalangan komuniti justru mungkin menjadi kebutaan kolektif.

Kembali kepada soalan asal.

Semua orang sedang mengkaji posisinya, cuba meniru tindakannya. Tetapi di belakang pulangan berperingkat dewa saham, terdapat syarat struktural.

Kertas kerja itu adalah awam, laporan kedudukan adalah awam, dan logik pelaburannya juga dijelaskan dengan jelas dalam podcast dan temu bual. Tetapi walaupun anda memahami sepenuhnya setiap penilaian beliau, anda tidak dapat meniru kedudukan di mana beliau membuat penilaian-penilaian tersebut.

Posisi boleh ditelusuri, keuntungan patut dengki, tetapi sumber pemahaman tidak boleh dibahagikan. Ini mungkin merupakan ketidaksamaan paling mahal di zaman ini.

Penulis: Curry, Deep潮 TechFlow

Sumber: Shenchao TechFlow