Penulis:@intern_ccKOL berkriptografi

Diterjemahkan oleh: Felix, PANews

Pilihan kripto dijangka menjadi instrumen kewangan utama pada tahun 2026, berkat penggabungan tiga kecenderungan utama: pulangan tradisional DeFi terjejas akibat "pembunuhan pulangan", generasi baru produk permulaan yang disederhanakan memperabstrakkan pilihan kepada antara muka dagangan satu klik, dan pengesahan institusi melalui pembelian Coinbase terhadap Deribit dengan harga 2.9 bilion dolar.

Walaupun pilihan berantai pada masa kini hanya menyumbang sebahagian kecil daripada jumlah dagangan derivatif kripto, kontrak berkala masih memegang kedudukan dominan dalam pasaran. Jurang ini adalah serupa dengan situasi pilihan TradFi sebelum populariti Robinhood.

Polymarket memproses $9 billion dalam transaksi pada tahun 2024 dengan membalut semula pilihan binari dan disokong oleh strategi pemasaran yang cemerlang. Jika permintaan pasaran kecil untuk pertaruhan kebarangkalian terbukti benar, adakah pilihan DeFi boleh mencapai perubahan struktur yang sama? Apabila infrastruktur dan dinamik pulangan akhirnya selari, kecekapan pelaksanaan akan menentukan sama ada pilihan akan menembusi kebuntuan atau terus kekal sebagai alat minoriti.

Akhir Pendapatan Pasif

Untuk memahami mengapa pilihan kripto mungkin meletup pada tahun 2026, pertama-tama kita perlu memahami: apa yang sedang memudar.

Dalam lima tahun kebelakangan ini, ekosistem kripto berkembang pesat, dan analis pasaran secara retropektif menyebutnya sebagai zaman emas "pendapatan mudah", di mana peserta boleh mendapat pulangan setelah penyesuaian risiko yang ketara tanpa memerlukan operasi yang kompleks atau pengurusan secara aktif. Contoh klasik bukanlah strategi pilihan yang kompleks, tetapi lebih kepada kaedah arbitraj yang mudah dan ganas seperti penambangan pelancaran token, strategi berulang, dan perdagangan beza kontrak berkala.

Transaksi basis adalah inti dari pendapatan kripto. Mekanisme ini kelihatan mudah, tetapi sebenarnya tidak. Disebabkan oleh kecenderungan struktur jangka panjang untuk berada di pihak long (membeli) yang wujud dalam kalangan pedagang individu, pihak long perlu membayar kos kepada pihak short (menjual) melalui kadar bayaran tunai untuk mengekalkan kedudukan mereka. Dengan membeli aset fizikal dan menjual kontrak perpetual, peserta yang bijak membangunkan kedudukan delta neutral yang tidak dipengaruhi oleh perubahan harga, sambil pada masa yang sama memperoleh pulangan tahunan sebanyak 20% hingga 30%.

Namun, tidak ada makanan percuma di dunia. Dengan kelulusan ETF Bitcoin fizikal, kehadiran institusi kewangan tradisional membawa kecekapan pada skala perindustrian. Peserta berwenang dan dana lindung nilai bermula menggunakan puluhan bilion dana untuk melaksanakan transaksi ini, menyebabkan keuntungan dihimpit kepada kadar faedah bon kerajaan ditambah premium risiko yang sikit sahaja. Pada akhir 2025, "gelembung" ini telah lenyap.

DeFi bermaksud kewangan terbuka atau kew Perjanjian Opsyen"Kamu tidak boKubur"Kami mengalu

- Hegic dilancarkan pada tahun 2020 dengan inovasi kolam ke kolam, tetapi telah ditutup dua kali pada permulaannya disebabkan kesilapan kod dan kelemahan teori permainan.

- Nilai pasaran Ribbon jatuh dari puncaknya sebanyak $300 juta terutamanya disebabkan oleh kemelesetan pasaran pada tahun 2022 dan migrasi strategik ke Aevo, tinggal sekitar $2.7 juta yang dicerobohi pada tahun 2025.

- Dopex memperkenalkan pilihan kecekapan cairan, tetapi disebabkan oleh produk pilihan yang dijana model tidak kompetitif, kecekapan penggunaan dana yang rendah, dan ekonomi token yang tidak boleh diteruskan dalam pasaran gajah yang sengit, akhirnya runtuh.

- Setelah Opyn sedar bahawa perdagangan pilihan masih dikuasai oleh institusi, mereka beralih ke infrastruktur dan meninggalkan pedagang individu.

Mod kegagalan yang konsisten tinggi: Inisiatif yang ambisius sukar mencapai permulaan cecair dan menyederhanakan pengalaman pengguna pada masa yang sama.

Pembalikan Kekompleksan

Ironinya, pilihan yang secara teori lebih selamat dan lebih sesuai dengan niat pengguna kurang popular berbanding kontrak berkala yang lebih berisiko dan mekanismenya lebih kompleks.

Kontrak berkala kelihatan mudah, tetapi mekanismenya sangat kompleks. Setiap kali pasaran jatuh mendadak, orang ramai akan ditutup secara paksa atau dilesenkan secara automatik, dan walaupun juruanal besar pun mungkin tidak memahami logik operasi kontrak berkala.

Berbanding dengan itu, pilihan (option) langsung sahaja tidak menghadapi isu-isu ini. Apabila membeli pilihan call, risiko hanya terhad kepada yuran pilihan, dan keuntungan maksimum telah ditentukan sebelum masuk. Walau bagaimanapun, kontrak berkala mendominasi, hanya disebabkan "meluncur ke 10 kali leverage" selalunya lebih mudah daripada "mengira pendedahan risiko selepas penyesuaian delta".

Perangkap Fikiran Kontrak Perpetual

Kontrak berkala memaksa anda menanggung beza harga silang dan membayar yuran dua kali setiap kali membuat dagangan.

Walaupun itu adalah kedudukan berlawanan, mereka masih boleh membuatkan anda kehilangan semua modal.

Mereka mempunyai ketergantungan laluan, jadi anda tidak boleh membuka kedudukan dan kemudian "meletakkannya begitu sahaja".

Namun, walaupun anda yakin bahawa aliran dana arah dari pelabur individu jangka pendek masih akan mengalir ke kontrak berkala, pilihan tetap boleh memegang kebanyakan pasaran utama dalam kewangan asli berantai. Mereka adalah alat yang lebih fleksibel dan hebat yang boleh digunakan untuk melindungi risiko dan mencipta pulangan.

Dalam lima tahun akan datang, infrastruktur berantai akan berkembang secara beransur-ansur menjadi infrastruktur backend lapisan pengagihan, dengan cakupan yang lebih luas berbanding kewangan tradisional.

Kini, inovatif reka bentuk produk kewangan seperti Rysk dan Derive mewakili gelombang permulaan peralihan ini, dengan menawarkan produk berstruktur yang melangkaui dasar-dasar lebihtara atau tangki pinjaman. Pengurus aset yang bijak akan memerlukan alat-alat yang lebih kaya untuk pengurusan risiko, manipulasi keliatan, dan pulangan portfolio supaya dapat memaksimumkan ekosistem perkhidmatan teragih.

Kewangan konvensional membuktikan bahawa pelabur individu menyukai pilihan wang

Robinhood Revolution

Peningkatan perdagangan pilihan individu dalam kewangan tradisional menyediakan peta jalan. Robinhood memperkenalkan perdagangan pilihan tanpa komisen pada Disember 2017, memulakan satu revolusi industri yang pada akhirnya mencapai klimaks pada Oktober 2019, apabila Charles Schwab, TD Ameritrade dan Interactive Brokers membatalkan yuran mereka dalam beberapa hari berturut-turut.

Pengaruhnya adalah besar:

- Kadar dagangan pilihan di kalangan pelabur individu di Amerika Syarikat telah meningkat dari 34% pada akhir 2019 kepada antara 45% hingga 48% pada 2023.

- Pada tahun 2024, jumlah keseluruhan kontrak pilihan tahunan yang diselesaikan oleh OCC (Office of the Comptroller of the Currency) mencapai rekod 12.2 billion, menandakan tahun kelima berturut-turut mencipta rekod.

- Pada tahun 2020, saham-saham influencer menyumbang 21.4% daripada jumlah dagangan pilihan.

Pilihan tempoh sifar0DTEpertumbuhan yang mendadak

0DTE menunjukkan minat pelabur individu terhadap jangka pendek dan pertaruhan konvexiti yang tinggi. Jumlah dagangan pilihan 0DTE menyumbang kepada 5% daripada jumlah dagangan pilihan S&P 500 pada tahun 2016, meningkat kepada 51% pada suku keempat tahun 2024, dengan jumlah purata harian melebihi 1.5 juta kontrak.

Ketarikannya jelas kelihatan: modal yang diperlukan lebih sedikit, tiada risiko semalaman, tuas bawaan melebihi 50 kali ganda, dan kitaran maklum balas harian, yang dikenali oleh pihak dalaman sebagai "trading dopamin".

Ketumpuan dan Risiko Jelas

Struktur pulangan bukan linear pilihan ini menarik pedagang arah yang mencari pulangan asimetrik. Pembeli pilihan beli hanya mungkin menanggung yuran pilihan sebanyak $500, tetapi mempunyai potensi pulangan lebih daripada $5000. Transaksi beza harga pula membenarkan pelarasan strategi yang lebih tepat: keuntungan maksimum dan keuntungan maksimum boleh dinyatakan dengan jelas sebelum masuk.

Produk dan Infrastruktur Asas

Abstraksi sebagai penyelesaian masalah

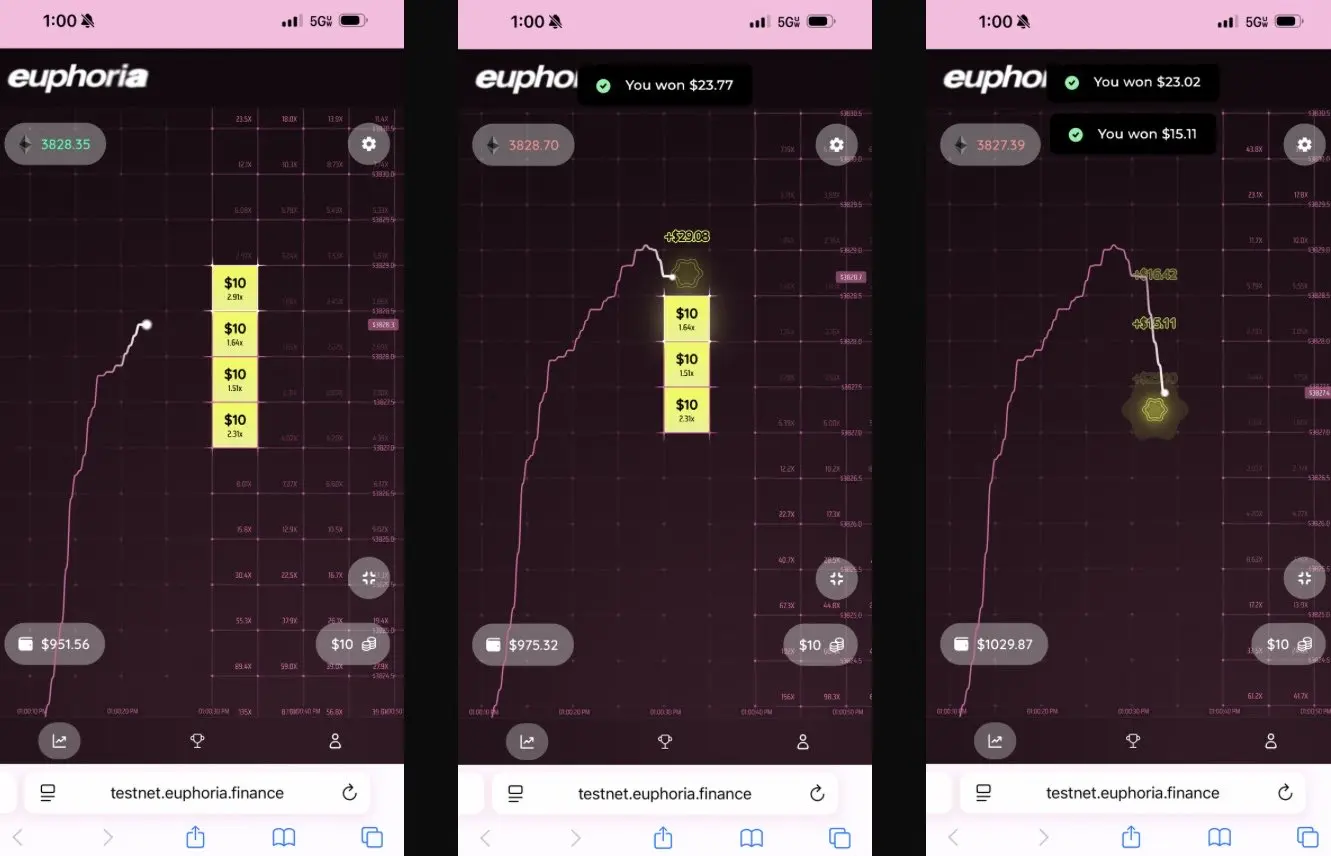

Protokol generasi baru menyelesaikan isu kekompleksan dengan sepenuhnya menyembunyikan pilihan melalui antara muka yang mudah, yang dikenali dalam industri sebagai "aplikasi dopamin".

Euphoria memperoleh kewangan permulaan sebanyak 7.5 juta dolar dengan konsep memudahkan secara radikal. Visi mereka ialah: "Anda hanya perlu melihat carta, melihat perubahan garis harga, kemudian klik pada petak dalam grid yang anda fikir harga akan menyentuhnya seterusnya." Tiada jenis pesanan, tiada pengurusan jaminan, tiada huruf Greek, hanya lakukan jaminan arah yang betul di CLOB.

Infrastruktur sub-milisaat berasaskan MegaETH.

Ramalan mengenai letupan pasaran mengesahkan konsep strategi yang disederhanakan:

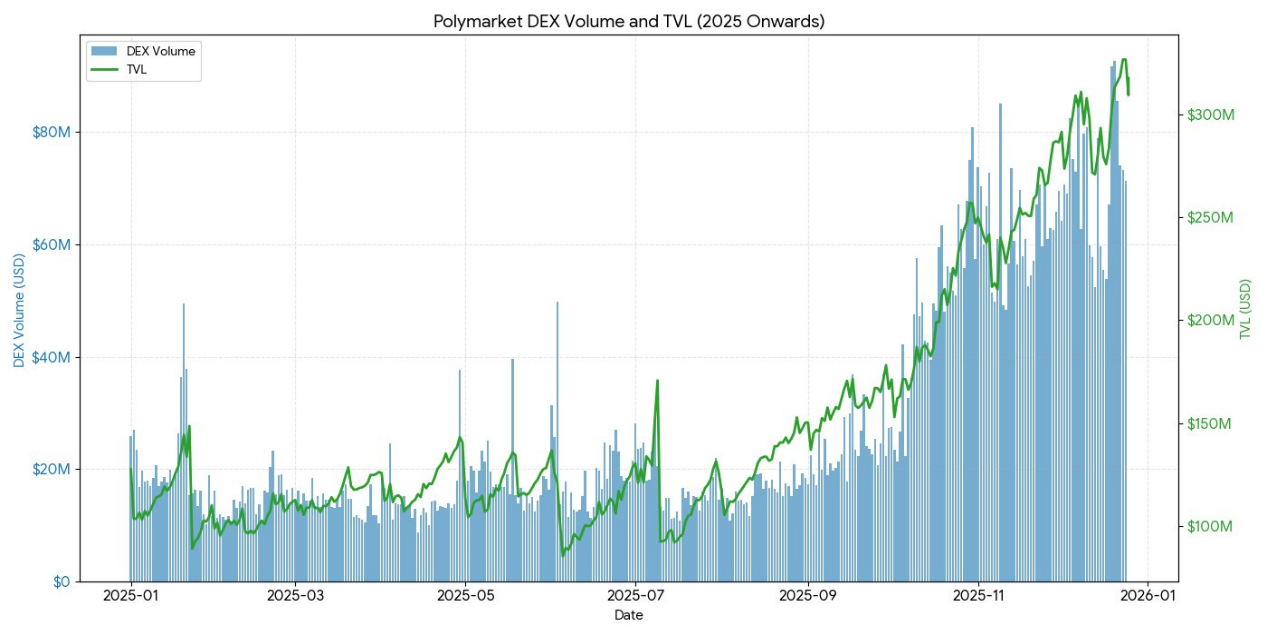

- Polymarket memproses lebih daripada 9.0 bilion dolar dalam perdagangan pada tahun 2024, dengan puncak pengguna aktif bulanan mencapai 314,500.

- Keluasan dagangan mingguan Kalshi telah menetap melebihi 10 billion dolar.

Dua platform ini secara struktur sama dengan pilihan digital, tetapi konsep "peramalan" menukar stigma pertaruhan kepada kebijaksanaan kolektif.

Seperti yang jelas diakui oleh Interactive Brokers, kontrak ramalan mereka adalah "pilihan binari 'pasaran jangka'".

Pengalaman menunjukkan: pedagang individu tidak mahu alat kewangan yang kompleks, mereka mahukan jaminan kebarangkalian yang mudah difahami dengan keputusan yang jelas.

2025 Tahun DeFi bermaksud kewangan terbuka atau kew Keadaan semasa pilihan wang

Pada akhir 2025, ekosistem pilihan DeFi sedang beransur dari reka bentuk eksperimen ke struktur pasaran yang lebih matang dan boleh dikombinasi.

Kerangka awal menzahirkan banyak isu: kecairan tersebar di tarikh jatuh tempoh yang berbeza, penyelesaian bergantung kepada oracle meningkatkan jangka masa tunda dan risiko manipulasi, manakala simpanan yang dijamin sepenuhnya membataskan keselarian. Ini mendorong peralihan ke model talian kecairan, struktur pilihan berkala, dan sistem margin yang lebih cekap.

Pihak yang terlibat dalam pilihan DeFi pada masa kini terutamanya dikuasai oleh pelabur individu yang mencari pulangan, bukan institusi yang mencari perlindungan. Pengguna memandang pilihan sebagai alat pendapatan pasif, menjual pilihan jual lindung nilai untuk mendapatkan premium, bukan sebagai alat pemindahan volatiliti. Apabila ketercergasuan pasaran meningkat, kerana kekurangan alat lindung nilai, pemiutang dalam kumpulan simpanan menghadapi risiko pilihan songsang, menyebabkan prestasi yang terus-menerus buruk dan aliran keluar dana TVL.

Struktur perjanjian telah melangkaui model tradisional berdasarkan tempoh, mencetuskan paradigma baru dalam aspek-aspek seperti penentuan harga dan ketercairan.

Rusia

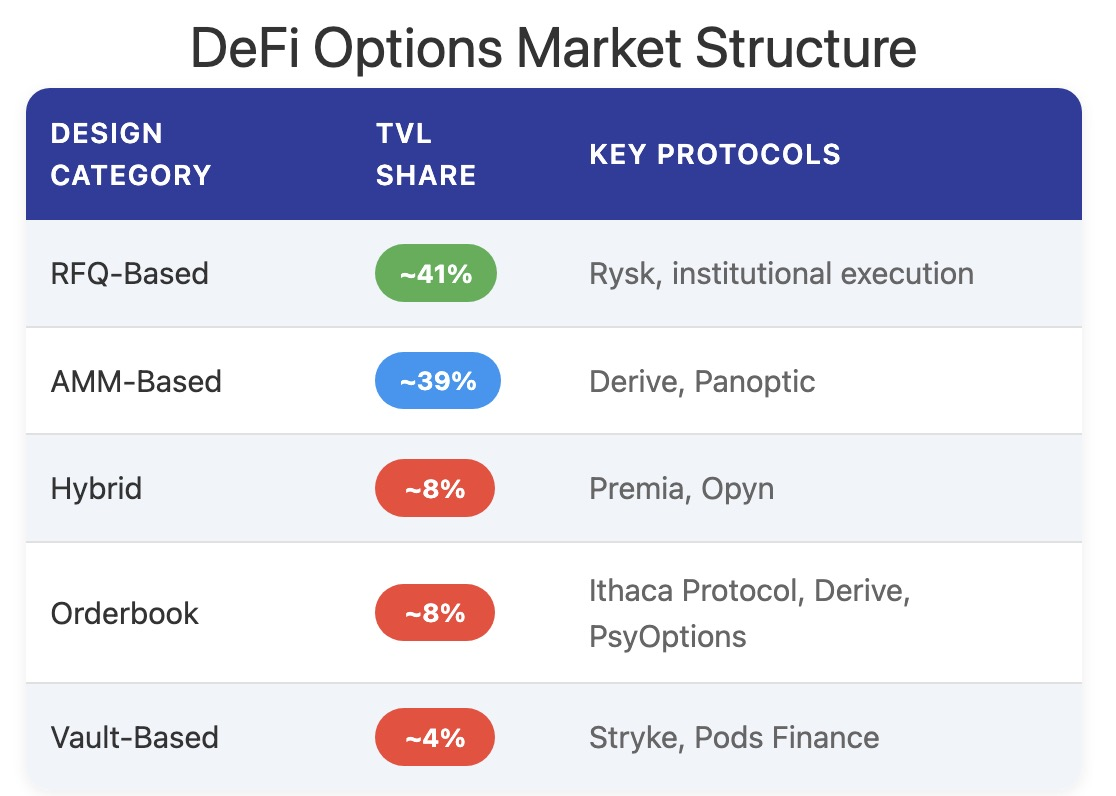

Rysk menggunakan primitif rantai untuk mengaplikasikan mekanisme jualan pilihan tradisional ke DeFi, dengan menyokong pilihan beli jaminan dan pilihan jual jaminan tunai. Pengguna boleh terus menyimpan jaminan ke dalam kontrak pintar untuk membina kedudukan individu, serta menetapkan harga pelaksanaan dan tarikh jatuh tempoh secara terpilih. Dagangan dijalankan melalui mekanisme tawaran harga masa nyata, dengan peserta pihak lawan menawarkan tawaran bersaing melalui lelongan pantas di atas rantaian, membolehkan pengesahan serta-merta dan pungutan yuran pilihan lebih awal.

Keuntungan mengikuti struktur pilihan jaminan yang biasa:

- Jika harga semasa tempoh tamat < harga laksana: pilihan tamat tanpa nilai, pihak jualan mempertahankan jaminan + yuran pilihan

- Jika harga semasa tempoh tamat ≥ harga laksana: Jaminan diserahkan secara fizikal pada harga laksana, penjual pilihan mempertahankan yuran pilihan, tetapi membuang keuntungan kenaikan harga.

Struktur yang serupa juga digunakan untuk pilihan沽权 (put options) yang disokong tunai, di mana penyerahan fizikal dilaksanakan secara automatik di rantai.

Rysk adalah untuk pengguna yang mencari pendapatan opsyen premium yang berterusan dan tidak menyebabkan inflasi, di mana setiap kedudukan dikenakan jaminan penuh, tanpa risiko lawan dagang, dan menggunakan penyelesaian berantai yang pasti. Ia menyokong pelbagai aset jaminan seperti ETH, BTC, LST dan LRT, jadi ia sesuai untuk pengurusan aset volatil oleh DAO, kewangan awam, dana dan institusi.

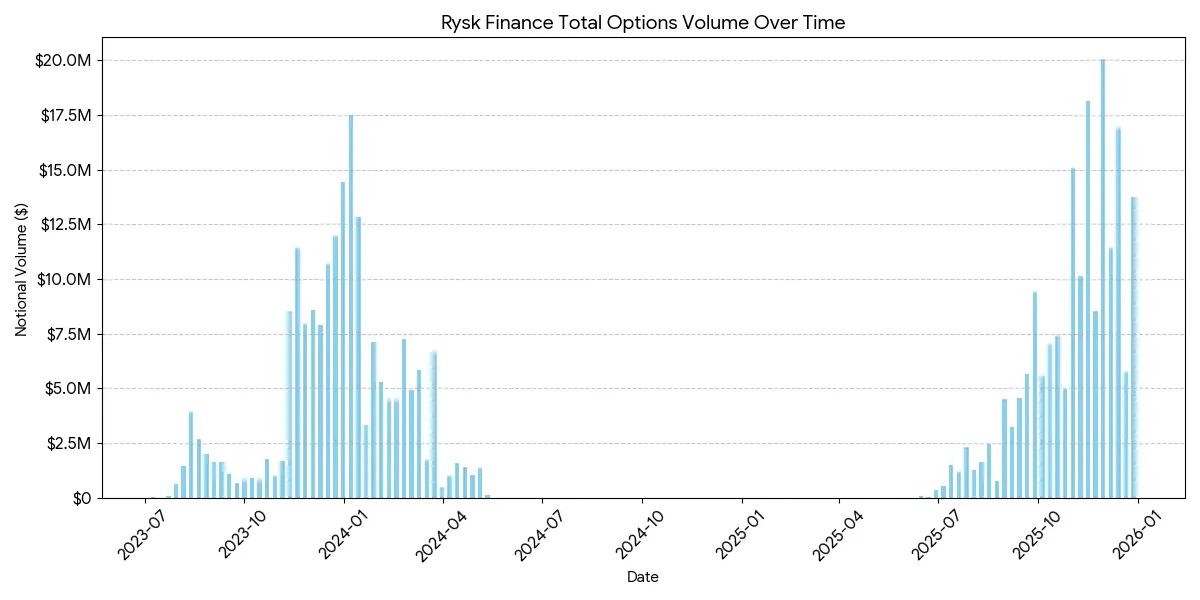

Saiz purata kedudukan di platform Rysk mencapai lima digit, menunjukkan kemasukan dana pada tahap institusi.

Terbitkan.xyz

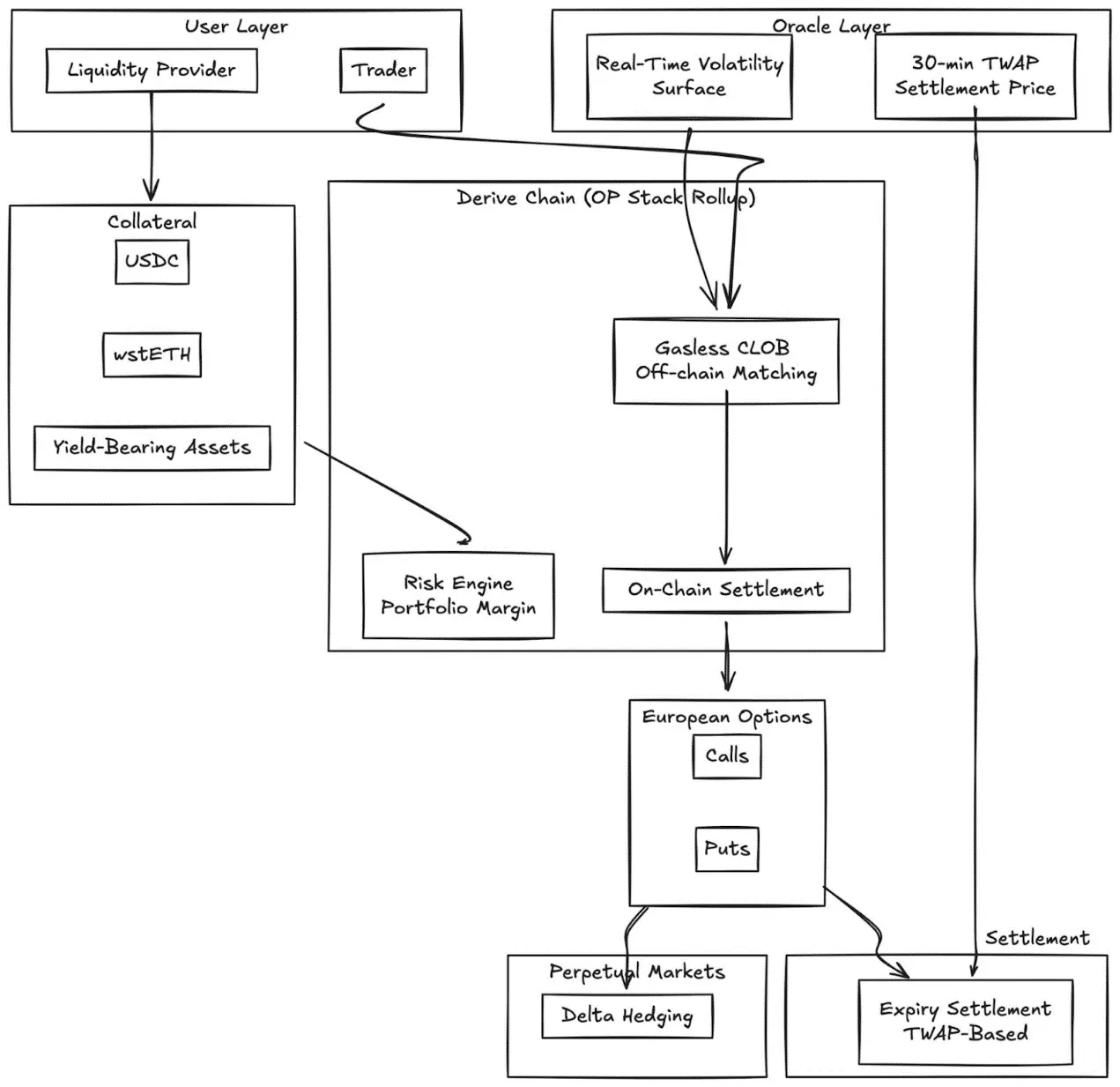

Derive (dahulunya dikenali sebagai Lyra) telah berpindah dari arsitek AMM inovatif mereka ke buku harga had tengah tanpa bayaran Gas, dengan penyelesaian berdasarkan rantaian. Protokol ini menyediakan pilihan Eropah yang sepenuhnya dijamin, dengan permukaan keliatuan dinamik dan penyelesaian berdasarkan TWAP 30 minit.

Inovasi utama:

- Penilaian permukaan volatiliti masa nyata melalui pemberian luar

- Orakul TWAP 30 Minit Mengurangkan Risiko Manipulasi Kedaluwarsa

- Mengintegrasikan pasaran berterusan untuk menjamin pelindungan delta yang berterusan

- Mendukung jaminan pendapatan (seperti wstETH) dan margin berbilang, meningkatkan kecekapan modal

- Kualiti Pemprosesan: Bersaing berbanding tapak CeFi yang lebih kecil

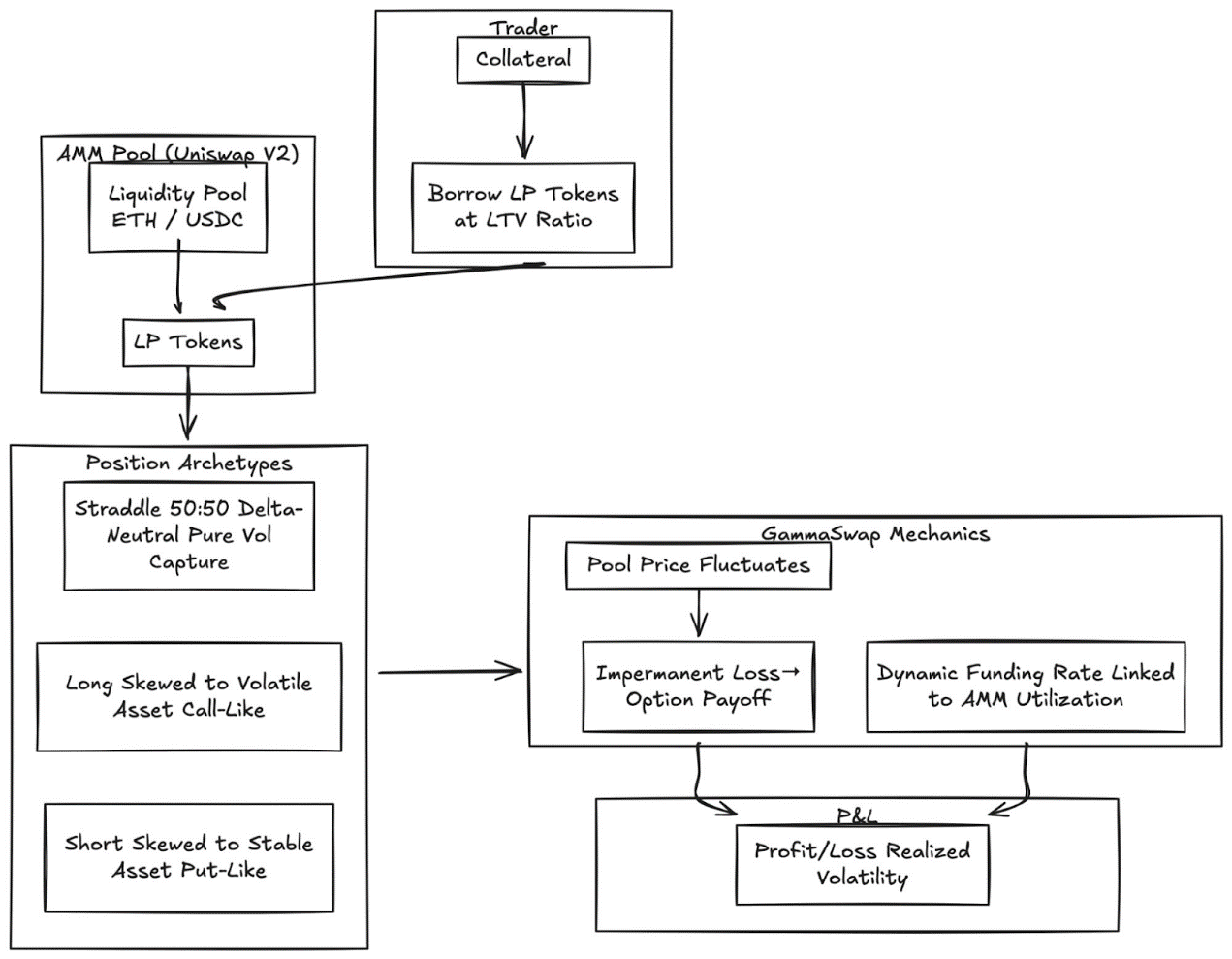

GammaSwap

GammaSwap memperkenalkan pilihan perpetual bukan sintetik yang dibina berdasarkan kecairan AMM.

Ia tidak bergantung kepada orakel atau tarikh jatuh tempoh tetap, sebaliknya menghasilkan pendedahan kelantangan yang berterusan dengan meminjam kecairan daripada AMM seperti Uniswap V2.

Mekanisme ini menukar kerugian tak tetap menjadi pulangan pilihan dagang:

- Pemborong pinjaman token LP mengikut nisbah nilai pinjaman yang ditentukan

- Dengan perubahan harga dalam talian dana, nilai jaminan juga berubah berbanding jumlah pinjaman.

- Keuntungan dan kerugian berkadar terus dengan voltiliti yang dicapai.

- Kadar bayaran dana dinamik dikaitkan dengan kadar kegunaan AMM

Jenis Kedudukan:

- Straddle: Neutral Delta (50:50), menangkap sepenuhnya volatiliti

- Call Option: Jaminan cenderung kepada aset yang mempunyai kelatihan yang lebih tinggi (seperti pilihan call)

- Put Option: Jaminan cenderung kepada aset yang lebih stabil (seperti pilihan jatuh)

Mekanisme ini sepenuhnya menghapuskan keperluan terhadap orak dengan memperoleh semua harga daripada keadaan AMM endogen.

Panoptic

Pilihan perpetual tanpa oracle di Uniswap.

Panoptic mewakili perubahan asas: pilihan perpetual tanpa oracle yang dibina berdasarkan kewaspadaan cairan Uniswap v3. Sebarang kedudukan LP Uniswap boleh ditafsirkan sebagai kombinasi pilihan long dan short, dan yuran dikenakan dalam bentuk aliran yuran pilihan yang berterusan.

Pencerapan utama: Uniswap v3 menunjukkan prestasi yang menyerupai strategi pilihan jual (short options) dalam julat harga tertentu, di mana nilai delta berkembang mengikut perubahan harga. Panoptic memformalkan konsep ini dengan membenarkan pedagang menyimpan jaminan dan memilih julat keterusan untuk membina kedudukan pilihan berkala (perpetual options).

Ciri kunci:

- Anggaran tanpa oracle: Semua kedudukan dinilai menggunakan data harga dan kecairan dalaman Uniswap

- Pendedahan berkala: pilihan dipegang tanpa had tempoh, yuran pilihan mengalir secara berkala, bukan pada tarikh jatuh tempoh yang diskret.

- Kompositi: Dibina berdasarkan Uniswap dan menyokong pelaburan, pendapatan terstruktur dan pelan lindung nilai.

Dengan CeFi bermaksud Pematuhan Kepatuhan ( Perbandingan:

Perbezaan dengan bursa terpusat tetap ketara. Deribit memimpin secara global dengan jumlah kontrak tidak ditutup harian melebihi 3.0 billion dolar.

Faktor struktur berikut adalah punca-punca perbezaan ini:

Kedalaman dan kelikatan

CeFi memusatkan kecairan pada kontrak piawai, harga pelaksanaan yang rapat, dan menyokong jutaan buku pesanan untuk setiap harga pelaksanaan. Kecairan DeFi masih terpecah-pecah dalam sebut harga, harga pelaksanaan dan tarikh tamat tempoh, dengan setiap protokol mempunyai kuil kewangan yang berasingan dan tidak dapat berkongsi jaminan.

Kualiti pelaksanaan: Deribit dan CME menyediakan pelaksanaan buku pesanan hampir segera. Model berdasarkan AMM seperti Derive menawarkan bidang harga yang lebih kecil untuk pilihan yang cair dan hampir at-the-money, tetapi kualiti pelaksanaan akan merosot untuk pesanan yang besar dan harga jatuh tempoh akhir yang jauh.

Kesahan Margin: Platform CeFi membenarkan margin silang merentasi alat-alat; kebanyakan protokol DeFi masih memisahkan kekayaan jaminan mengikut strategi atau talian simpanan kewangan.

Namun, pilihan DeFi mempunyai kelebihan unik: akses tanpa kebenaran, kejelasan di atas rantaian, dan kebolehkompositan dengan teknologi DeFi yang lebih luas. Dengan peningkatan kecekapan modal dan protokol menghapus tarikh jatuh tempoh untuk menghilangkan kecairan, jurang ini akan berkurang.

Penempatan organisasi

Coinbase-Deribit Super Stack:

Coinbase memperoleh Deribit dengan harga 2.9 bilion dolar, mencapai integrasi strategik keseluruhan tumpukan modal kripto:

- Pengintegrasian menegak: Bitcoin kasar yang dimiliki pengguna di Coinbase boleh digunakan sebagai jaminan untuk perdagangan pilihan di Deribit.

- Margin silang: Dalam DeFi yang terpecah, dana tersebar merentasi pelbagai protokol. Di Coinbase/Deribit, dana dikumpulkan ke dalam satu kolam.

- Kawalan sepanjang hayat: Dengan membeli Echo, Coinbase mengawal penerbitan => perdagangan tunai => perdagangan terbitan.

Bagi DAO dan institusi asli kripto, pilihan menawarkan mekanisma pengurusan risiko kewangan yang berkesan:

- Beli pilihan jatuh untuk melindungi risiko jatuh, kunci nilai aset tunai minimum.

- Jual pilihan call lindung nilai untuk melindungi aset yang tidak digunakan dan mencipta aliran pendapatan sistematik.

- Menokenisasi kedudukan risiko dengan membungkus pendedahan pilihan menjadi token ERC-20.

Strategi-strategi ini menukar jumlah token yang mempunyai volatiliti tinggi kepada peruntukan yang lebih stabil dan disesuaikan risiko, yang penting untuk pengambilalihan institusi terhadap dana DAO.

LP Pembaikan strategi

Lembaga Peralatan Pemangkinan LP, menukar keterupahan pasif kepada strategi pelindungan atau peningkatan hasil secara aktif:

- Opsi sebagai alat pelindungan dinamik: Pengguna LP dalam Uniswap v3/v4 boleh mengurangkan keuntungan tidak tetap dengan membeli opsyen put atau membina jurang harga delta neutral. GammaSwap dan Panoptic membenarkan likuiditi digunakan sebagai jaminan untuk keuntungan opsyen berterusan, seterusnya menampung pendedahan risiko AMM.

- Pilihan sebagai tambahan pendapatan: Tujuan boleh secara automatik melaksanakan strategi pilihan jaminan tunai dan pilihan jualan jaminan tunai untuk kedudukan LP atau tunai.

- Strategi yang bertujuan kepada delta: Pilihan berterusan Panoptic membenarkan pilihan paparan delta neutral, short atau long melalui pelarasan harga laksana dan tempoh.

Produk Struktur Kombinasi

- Integrasi Kekayaan: Kekayaan automatik memasukkan strategi keuntungan jangka pendek ke dalam alat pendapatan token, yang menyerupai surat berharga berstruktur di blockchain.

- Pilihan pelbagai kaki: Protokol seperti Cega telah merekacipta pendapatan bergantung pada laluan (dual-currency notes, pilihan auto-callable) dengan kejelasan di atas rantaian.

- Kombinasi Silang Protokol: Gabungkan pulangan pilihan dengan pinjaman, restaking atau hak pembelian semula untuk mencipta alat risiko gabungan.

Pandangan ke de

Pasaran pilihan tidak akan berkembang menjadi satu kategori sahaja. Ia akan berevolusi menjadi dua aras yang berbeza, setiap aras melayani kumpulan pengguna yang berbeza dan menawarkan produk yang jelas berbeza.

Tahap pertama: Pilihan abstrak untuk pelabur individu am

Kesuksesan Polymarket membuktikan bahawa runcit bukan menolak pilihan, tetapi menolak kekompleksan. Jumlah dagangan 9 billion dolar AS tidak datang daripada juruteknik yang memahami volatiliti terkandung, tetapi daripada pengguna yang melihat isu, memilih kedudukan dan menekan butang.

Aplikasi Euphoria dan aplikasi dopamin yang serupa akan memacu perkembangan teori ini. Mekanisme pilihan saham beroperasi secara tersembunyi di bawah antara muka transaksi klik. Tiada huruf Greek, tiada tarikh jatuh tempoh, tiada pengiraan margin, hanya sasaran harga pada grid. Produk itu sendiri ialah pilihan saham.

Pengalaman pengguna adalah seperti permainan.

Lapisan ini akan menangkap jumlah dagangan yang kini dikuasai oleh kontrak berterusan: jangka pendek, frekuensi tinggi, pertaruhan arah yang dirangsang dopamin. Kelebihan kompetitif bukanlah kejuruteraan kewangan, tetapi reka bentuk UX, antara muka yang diberi keutamaan mudah alih, dan maklum balas sub-milisaat. Pemenang lapisan ini lebih menyerupai aplikasi pengguna, bukan platform dagangan.

Tahap Kedua: Sebagai infrastruktur organisasi DeFi bermaksud kewangan terbuka atau kew Pilihan

Protokol seperti Derive dan Rysk tidak akan bersaing dengan pedagang individu. Mereka akan melayani pasaran yang sepenuhnya berbeza: DAO yang menguruskan kumpulan simpanan bernilai jutaan, dana yang mencari pulangan tidak berkorelasi, pelabur pasangan (LP) yang melindungi keuntungan tidak tetap, dan pengurus aset yang membina produk berkemudi.

Pada peringkat ini, teknologi yang canggih diperlukan. Ciri seperti jaminan pelaburan, hipotek silang, sistem tawaran harga, permukaan kelengkungan keamatan dinamik dan lain-lain mungkin tidak digunakan oleh pelabur individu, tetapi wajib ada untuk pelabur institusi.

Pembekal kasa pada hari ini adalah infrastruktur awal pada peringkat institusi.

Pelabur aset berantai memerlukan keseluruhan keupayaan pilihan: strategi lindung nilai yang jelas, pendapatan tambahan, strategi delta neutral, produk terstruktur yang boleh dikombinasi.

Penggulung tuas dan pasaran pinjaman mudah tidak dapat memenuhi keperluan.

Bacaan berkaitan:Adakah pasaran jangka adalah bentuk perluasan pilihan binari?