Penulis asal: ChandlerZ, Foresight News

Baru-baru ini, Hong Kong, China mengumumkan melalui gabenor kerajaan bahawa pihak berkuasa sedang menjalankan konsultasi berkaitan pelaksanaan Rangka Laporan Aset Kripto (Crypto-Asset Reporting Framework, CARF) oleh Pertubuhan Kerjasama Ekonomi dan Pembangunan (OECD) serta pindaan berkaitan piawaian pelaporan sepersetujuan (Common Reporting Standard, CRS).

Ia menyatakan bahawa sejak 2018, Hong Kong telah secara automatik bertukar maklumat akaun kewangan dengan kawasan kewangan cukai rakan kongsi setiap tahun mengikut Piawaian Laporan Bersama (CRS) yang ditetapkan oleh OECD, membolehkan pihak berkuasa cukai berkaitan menggunakan maklumat tersebut untuk menilai cukai, serta menyiasat dan memerangi pengelakan cukai. Sasaran akan datang ialah secara automatik bertukar maklumat berkaitan cukai daripada transaksi aset kripto dengan kawasan kewangan cukai rakan kongsi berkaitan bermula 2028, dan melaksanakan versi CRS yang telah dikemaskini bermula 2029.

Selain itu, bermula 1 Januari 2026, United Kingdom dan lebih 40 negara lain akan melaksanakan peraturan kewangan aset kripto baharu, memaksa pengendali perkhidmatan kripto tempatan memulakan pengumpulan data dompengan kripto dan transaksi pengguna, sebagai persediaan untuk pertukaran maklumat kewangan antarabangsa seterusnya.

Sebagai contoh di United Kingdom, pasaran pertukaran kripto yang beroperasi di sana perlu memulakan pengumpulan rekod transaksi dan maklumat lengkap bagi semua pelanggan United Kingdom. HMRC akan menggunakan data yang dikumpulkan untuk membandingkan borang cukai pengguna dan memastikan kepatuhan cukai, dan mereka yang melanggar peraturan akan menghadapi sekatan. Industri menunjukkan, data berkaitan mungkin digunakan pada masa depan untuk pengesahan identiti, pencegahan pencucian duit syurgawi, dan siasatan jenayah, yang akan mempunyai kesan jauh ke atas sifat anonim dan persekitaran kepatuhan industri kripto.

"Adakah cukai kripto benar-benar dikenakan?" Pasaran bermula untuk membincangkan secara meluas. Jika Hong Kong melaporkannya, adakah China juga akan melaporkannya? Adakah cukai kripto juga akan dikenakan di masa depan?

Apakah Kerangka Kepajakan Global CARF?

Rangka Kerja Laporan Aset Kripto (Crypto-Asset Reporting Framework atau CARF) adalah satu set piawaian antarabangsa kecuaian cukai kejelasan maklumat aset kripto yang dikembangkan oleh OECD di bawah kuasa G20. Tujuan utamanya ialah memasukkan transaksi aset kripto yang sebelum ini sukar dikesan oleh jabatan cukai dan mudah dihantar merentas sempadan ke dalam rangkaian maklumat yang boleh dikumpulkan secara piawai dan secara automatik dipertukarkan antara jabatan cukai. OECD telah meluluskan dan memperkenalkan peraturan dan ulasan CARF pada tahun 2022, yang jelas menetapkan objektif reka bentuknya ialah mengumpulkan maklumat cukai berkaitan dengan konsisten, dan secara tahunan secara automatik dipertukarkan dengan kawasan yurisdiksi tempat tinggal cukai pematuhan cukai, dengan itu mengurangkan risiko pengelakan cukai dan laporan tidak lengkap berkaitan aset kripto merentas sempadan.

Dalam konteks CARF, aset kripto tidak setara dengan Bitcoin atau Ethereum secara sempit, tetapi merangkumi semua pembawa nilai digital yang boleh dimiliki dan dipindahkan secara perkhidmatan tanpa keterlibatan pihak perantara kewangan tradisional; cakupannya sengaja diperluaskan untuk lebih hampir kepada bentuk sebenar pasaran, merangkumi stabilcoin, derivatif yang dikeluarkan dalam bentuk aset kripto, dan juga sebahagian NFT yang diletakkan dalam lingkungan pemerhatian berpotensi membangkitkan risiko cukai yang serupa.

Dari segi objek yang diliputi, kewajiban laporan CARF berputar sekitar pihak perantara pasaran yang menyediakan perkhidmatan kritikal untuk transaksi dan pertukaran. Pendekatan OECD adalah menetapkan titik kesesuaian pada pihak yang paling berkelayakan untuk menguasai maklumat nilai transaksi dan rakan kongsi. Secara prinsip, mana-mana entiti atau individu yang secara komersial mempertemukan atau melaksanakan transaksi penukaran aset kripto berkaitan untuk pelanggan (termasuk penukaran antara aset kripto dan matawang fiat, serta pertukaran antara aset kripto satu sama lain) secara prinsip boleh dianggap sebagai pihak perkhidmatan aset kripto yang perlu melaporkan, dan memikul tanggungjawab pengumpulan data, pemeriksaan kesesuaian, dan pelaporan.

Apa hubungan antara CARF dengan CRS yang sebelumnya menjadi tajuk perbincangan?

Untuk memahami CARF, kita tidak boleh melihatnya secara terpencil tetapi perlu memasukkannya kembali ke dalam sistem pertukaran maklumat cukai global yang lebih besar untuk perbandingan. Gelombang cukai yang hangat diperkatakan sebelum ini untuk saham Hong Kong dan saham Amerika Syarikat berlaku di bawah mekanisme Piawaian Pendedahan Umum (CRS).

Kejelasan cukai antarabangsa selama dekad yang lalu terutamanya bergantung kepada piawaian CRS. Setiap negara meminta institusi kewangan seperti bank, broker, dan dana mengenal pasti pemegang akaun yang bukan penduduk cukai tempatan mereka, dan memaklumkan maklumat penting seperti baki akaun, faedah, dividen, dan keuntungan daripada jualan secara tahunan kepada jabatan cukai tempatan mereka. Jabatan cukai kemudian akan bertukar-tukar maklumat secara automatik dengan negara-negara lain.

China melaksanakan sepenuhnya mekanisme CRS (Common Reporting Standard) sejak September 2018, dan menukar maklumat akaun kewangan penduduk dengan lebih 100 buah negara dan kawasan. Selepas pengemukaan data, jabatan cukai akan menghantar notis berdasarkan data CRS dan sebagainya, meminta pengguna menjelaskan situasi tersebut dan melunaskan cukai yang tertunggak.

CRS beroperasi secara matang dalam sistem kewangan tradisional, tetapi transaksi, pertukaran, dan pemindahan aset kripto berlaku secara besar-besarnya di luar sistem akaun bank, terutamanya antara platform perdagangan terpusat, dompet yang dikuasai pihak ketiga, dan pemindahan di rantai, membentuk rangkaian aliran nilai yang berasingan. Ini menjadikan CRS sahaja sukar mencapai tahap kesan yang sama. CARF pula melengkapkan struktur pasaran aset kripto dan di rantai yang sebelum ini sukar untuk dilihat oleh CRS.

OECD memperkenalkan CARF sambil membuat tinjauan sistemik pertama terhadap CRS. Di satu pihak, ia memasukkan produk kewangan baru seperti produk e-duit dan duit digital bank pusat (CBDC) ke dalam lingkup CRS. Di pihak yang lain, ia juga membuat penyesuaian terhadap pelbagai kaedah pelaburan tidak langsung dalam aset kripto melalui instrumen derivatif atau alat pelaburan, untuk mengelakkan pengelakan laporan dan pertukaran maklumat melalui struktur produk. Secara keseluruhannya, CARF bertanggungjawab terhadap aspek transaksi dan pihak pemberi perkhidmatan dalam pasaran aset kripto asal, manakala CRS yang telah ditinjau semula terus mengendalikan risiko yang berkemungkinan diangkat dalam sistem akaun kewangan. Kedua-duanya bersama-sama membentuk gambar keseluruhan yang lebih lengkap dalam pertukaran automatik maklumat.

Kaedah Pertukaran Maklumat Kewangan Saluran Luar Bandar (CRS) yang dipinda dan Kerangka Penilaian Risiko dan Pematuhan (CARF) yang dinyatakan oleh OECD menunjukkan bahawa pertukaran automatik antarabangsa yang pertama dijangka bermula pada tahun 2027 setelah format penghantaran teknikal dan panduan sokongan disempurnakan; manakala sebelum ini, beberapa kawasan yurisdiksi akan terlebih dahulu melaksanakan keperluan pengumpulan dan penerbitan data di peringkat domestik, sebagai persediaan asas data untuk pertukaran antarabangsa seterusnya.

Pada peringkat Kesatuan Eropah (EU), DAC8 telah diluluskan oleh negara-negara ahli pada Oktober 2023 dan diterbitkan dalam Majalah Rasmi pada bulan yang sama. Ia direka bentuk berdasarkan piawaian antarabangsa CARF oleh OECD, dengan objektif memasukkan maklumat pengguna aset kripto ke dalam pertukaran automatik di antara jabatan cukai negara-negara ahli.

Adakah China daratan juga akan menyertainya?

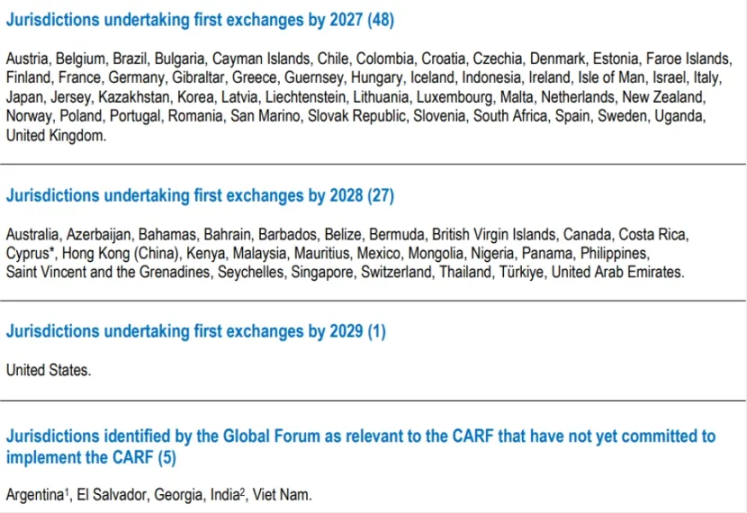

Sehingga awal Disember 2025, 76 negara di seluruh dunia telah berikrar untuk mengadopsi CARF. United Kingdom dan Kesatuan Eropah akan menjadi yang terawal melaksanakan kerangka ini (pengumpulan data bermula pada tahun 2026, dan pertukaran data pertama pada tahun 2027); Singapura, UAE, dan Hong Kong China akan menyusul, merancang pengumpulan data pada tahun 2027 dan pelaksanaan penuh pada tahun 2028; Switzerland menunda pelaksanaan hingga 2027, sementara masih menilai secara hati-hati pihak yang akan menukar data; cadangan IRS Amerika Syarikat untuk menyertai CARF masih dalam fasa tinjauan dalaman.

Ini bermakna China tidak terkandung dalam senarai pertukaran permulaan, dan data CARF tidak akan diserahkan secara automatik kepada pihak berkuasa cukai China melalui mekanisme CARF.

China telah membangunkan sistem dan pengalaman pentadbiran yang matang di bawah sistem pertukaran automatik CRS, menunjukkan bahawa di peringkat reka bentuk undang-undang, skop siasatan kesedaran tanggungjawab, pentadbiran pertukaran data dan keselamatan maklumat, infrastruktur untuk memenuhi piawaian antarabangsa telah sedia ada.

Masalahnya ialah, titik asas kesesuaian CARF terutamanya terletak pada pengusaha aset kripto yang diawasi, manakala di wilayah utama, pendekatan pengawasan yang kuat dan sekatan terhadap perniagaan berkaitan matawang maya telah diamalkan secara jangka panjang, dan tidak wujudnya sistem platform perdagangan yang berlesen yang boleh secara biasa disertakan dalam CARF di sana.

Hong Kong mempercepat CARF mungkin akan meningkatkan kekuatan pengenal pasti dan pengemukaan maklumat mengenai kediaman cukai pelanggan oleh pemberi perkhidmatan kriptografi di sana, tetapi ini tidak secara automatik bermakna maklumat berkaitan akan kembali ke badan cukai di daratan. Adakah pertukaran lintas sempadan berlaku bergantung kepada pilihan daratan untuk menyertai dan membangunkan hubungan pertukaran dengan kawasan undang-undang yang berkaitan, serta pengaturan antara dua pihak mengenai had penggunaan data, perlindungan privasi, dan penyambungan teknikal.

Namun, penting juga ditekankan bahawa tidak menyertai tidak bermakna ia boleh diabaikan. Walaupun tanpa laluan pertukaran automatik CARF, maklumat cukai lintas sempadan tetap mungkin berlaku secara individu melalui permintaan kes-kes, penguatan kuasa bersama, atau cara kerjasama lain di bawah rangka persefahaman cukai sedia ada dan kerangka kerjasama pengurusan cukai antarabangsa. Dengan semakin banyak yurisdiksi utama di seluruh dunia mula mengumpulkan data secara sistematik mengenai transaksi dan pemindahan aset kripto, bukti yang boleh digunakan oleh jabatan cukai akan menjadi lebih lengkap, dan keupayaan mengesan risiko lintas sempadan juga akan berkembang secara serentak.

Perubahan paling nyata untuk individu dan institusi ialah, selagi laluan operasi utama bergantung kepada platform perdagangan terpusat, perkhidmatan penjagaan aman atau akses masuk dan keluar matawang fiat, keseluruhan data perdagangan akan semakin tinggi kesedaran dan keselidikannya, manakala kepatuhan akan berubah daripada kejadian kebarangkalian kepada keadaan biasa.