Tahun 2025 telah berakhir, dan pasaran kewangan tahun ini boleh dikatakan ada yang gembira dan ada yang kecewa.

Dengan sokongan penurunan kadar faedah oleh Rizab Persekutuan (Fed) serta peningkatan mendadak dalam keghairahan pelaburan AI, pasaran saham global hampir mencatatkan kenaikan tahunan terbesar dalam enam tahun terakhir. Emas, perak, dan platinum mencatat paras tertinggi dalam sejarah berulang kali, dan aset tradisional menunjukkan prestasi yang cemerlang.

Namun, pasaran kripto menjadi pihak yang paling merugi dalam pesta ini. Harga penutupan Bitcoin pada tahun 2025 lebih rendah daripada harga awal tahun, menandakan kali pertama dalam sejarah bahawa ia merekodkan kejatuhan tahunan setahun selepas berlakunya "halving". Bitcoin, yang pernah dianggap sebagai "emas digital", tertinggal dalam kenaikan aset pelbagai kategori kali ini.

Perbezaan pandangan mengenai struktur kitaran jangka panjang Bitcoin terus melebar. Ada yang mengatakan bahawa naratif "halving" sudah tidak relevan lagi dan kitaran empat tahun telah pecah; sementara ada yang percaya ini hanyalah penyesuaian sementara, dan pasaran kenaikan sebenar masih di hadapan.

Baru sahaja memasuki tahun 2026, sambil mengucapkan Selamat Tahun Baru, editor Rhythm juga ingin berbincang tentang beberapa dasar kewangan dan peristiwa politik penting pada tahun 2026, serta melihat bagaimana ini mungkin mempengaruhi industri kripto.

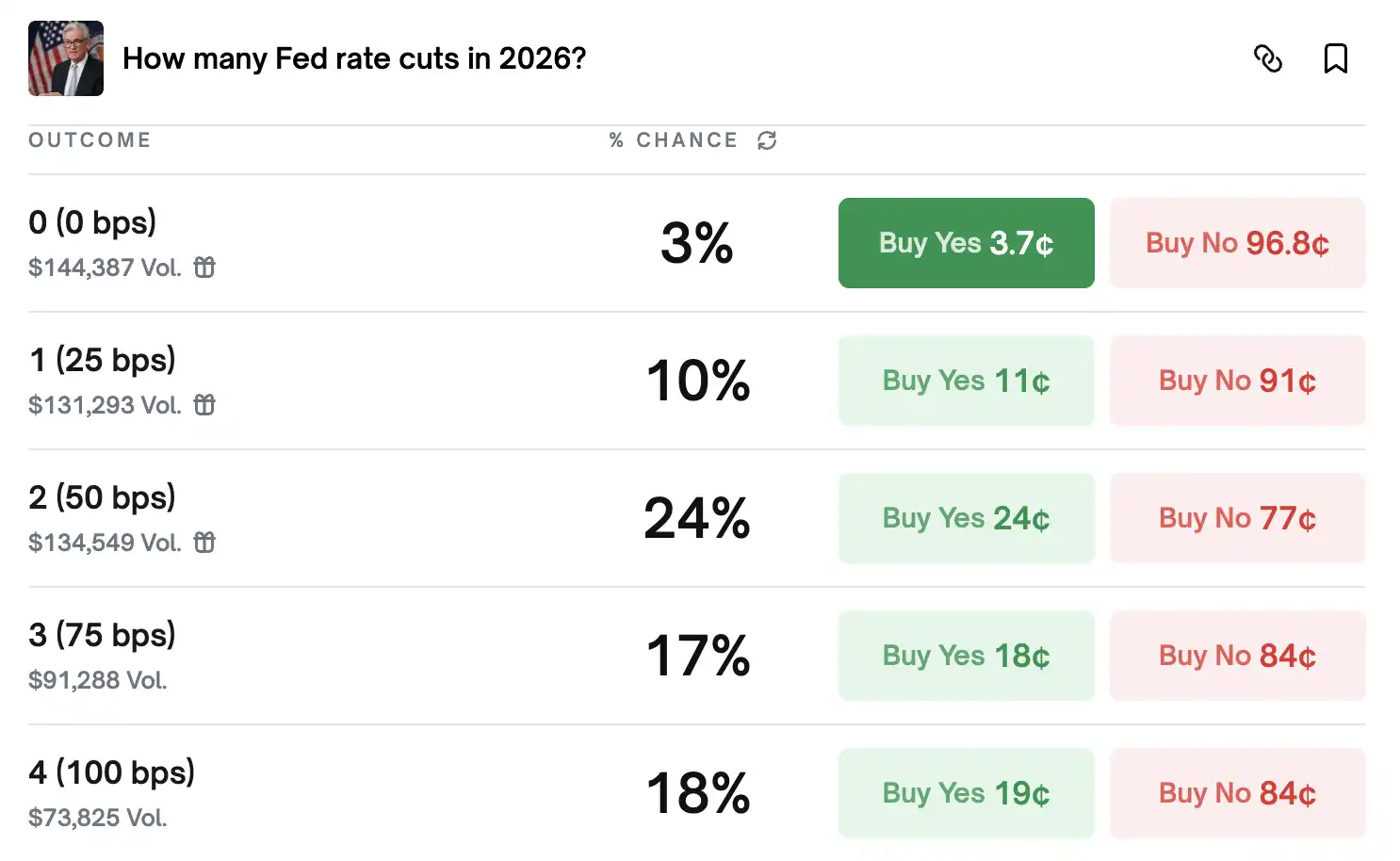

Pasaran Bertaruh Rizab Persekutuan Akan Menurunkan Kadar Faedah Sebanyak Tiga Kali

Selepas mesyuarat terakhir Rizab Persekutuan pada akhir tahun lalu, ramalan kadar faedah yang dikeluarkan agak konservatif, menunjukkan kadar faedah mungkin hanya diturunkan sekali pada tahun 2026, iaitu sebanyak 25 mata asas.

Namun, kebanyakan institusi dan ahli ekonomi berasa tidak begitu pesimis. Disebabkan tekanan politik pilihan raya separuh penggal serta perubahan dalam struktur kepimpinan Rizab Persekutuan, mereka percaya bahawa penurunan kadar faedah pada tahun 2026 mungkin melebihi jangkaan pasaran, dengan dua hingga tiga kali penurunan dianggap lebih sesuai.

Institusi besar seperti Goldman Sachs, Morgan Stanley, dan Bank of America umumnya bertaruh pada dua kali penurunan, yang akan menurunkan kadar faedah dari 3.50%-3.75% sekarang kepada sekitar 3%-3.25%. Citi dan China Galaxy Securities lebih berani, meramalkan tiga kali penurunan dengan jumlah keseluruhan sebanyak 75 mata asas.

Buat masa ini, di Polymarket, kebarangkalian tertinggi untuk jumlah penurunan kadar faedah pada tahun 2026 adalah dua kali

Buat masa ini, di Polymarket, kebarangkalian tertinggi untuk jumlah penurunan kadar faedah pada tahun 2026 adalah dua kali

Pasaran juga mempunyai banyak analisis tentang bulan tertentu untuk penurunan kadar.

Bagi pihak yang sedang memerintah, kadar faedah rendah dapat membantu merangsang ekonomi, seterusnya meningkatkan peluang kemenangan dalam pilihan raya. Oleh itu, untuk menunjukkan kesan dasar sebelum pilihan raya separuh penggal pada 26 November 2026, pentadbiran Trump memerlukan Rizab Persekutuan untuk menurunkan kadar faedah secara mendadak sebelum tarikh tersebut. Memandangkan kelewatan dalam transmisi dasar kewangan kepada ekonomi sebenar, penurunan kadar perlu selesai sebelum 28 Oktober 2026, oleh itu mesyuarat kadar faedah pada Disember akan terlambat untuk mempengaruhi pilihan raya.

Oleh itu, kebanyakan institusi meramalkan penurunan kadar akan berlaku pada separuh pertama tahun 2026.

Sebagai contoh, Nomura Securities meramalkan penurunan pada bulan Jun dan September; Goldman Sachs percaya ia akan berlaku pada bulan Mac dan Jun; manakala Citi dan Rabobank meramalkan pada bulan Januari, Mac, dan September.

Setakat ini, penurunan kadar pada bulan Jun adalah konsensus utama kerana pengerusi baru Rizab Persekutuan dijangka akan mempengerusikan mesyuarat FOMC buat pertama kalinya pada 17-18 Jun 2026. Institusi-institusi bertaruh kemungkinan tinggi bahawa penurunan kadar akan diumumkan dalam mesyuarat tersebut, kerana pengerusi baru perlu menunjukkan kesetiaan kepada White House.

Rizab Persekutuan Menghidupkan Semula Program "Beli-Beli-Beli"

Setelah membincangkan penurunan kadar, kita juga perlu melihat perkara penting lain yang dilakukan Rizab Persekutuan dalam mesyuarat terakhirnya pada tahun 2025: meluluskan mekanisme "Pembelian Pengurusan Rizab" (RMP) dan memulakan semula pembelian bon kerajaan.

Bermula 12 Disember 2025, Rizab Persekutuan New York akan membeli kira-kira $40 bilion bon Perbendaharaan jangka pendek setiap bulan. Menurut kenyataan rasmi, ini adalah "operasi teknikal" dan bukan sebahagian daripada dasar monetari, tetapi bertujuan untuk memastikan sistem perbankan mempunyai "rizab yang mencukupi", dan sebagai persiapan untuk musim kutipan cukai pada April tahun depan, apabila dana akan mengalir daripada bank ke Perbendaharaan.

Kunci kira-kira Rizab Persekutuan kini sekitar $6.54 trilion, dan jika pembelian $40 bilion setiap bulan berterusan hingga April tahun depan, ia akan menambah sekitar $160 bilion aset.

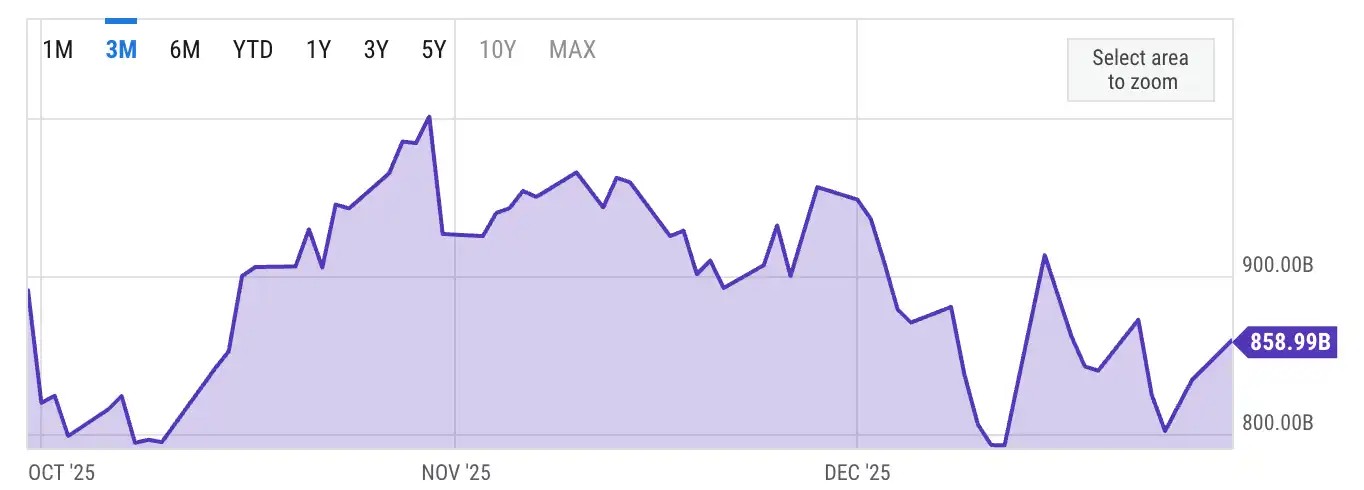

Selain pembelian bon oleh Rizab Persekutuan, satu lagi data yang perlu diberi perhatian ialah akaun umum Perbendaharaan (TGA), yang boleh difahami sebagai akaun semasa kerajaan di Rizab Persekutuan.

Sebelum ini ketika kerajaan Amerika Syarikat ditutup, baki akaun TGA mencapai paras tertinggi $959 bilion, dengan sejumlah besar tunai terkumpul dalam akaun perbendaharaan.

Perubahan baki akaun TGA

Sejak kerajaan Amerika Syarikat dibuka semula, kira-kira satu setengah bulan telah berlalu, dan baki akaun TGA kini sekitar $850 bilion, bermaksud $100 bilion telah dilepaskan ke pasaran, memberikan aliran tunai yang ketara.

Bagi pasaran kripto, apa yang penting adalah sama ada jumlah aliran tunai global meningkat atau menurun.

Jadi, secara optimis, pembelian RMP + penurunan besar TGA + pelepasan dividen tarif pada akhir 2026, faktor gabungan ini mungkin dapat meningkatkan aliran tunai global dengan ketara, sekaligus membantu kenaikan pasaran kripto.

Kenapa Jepun Mahu Menaikkan Kadar Faedah?

Selepas membincangkan Rizab Persekutuan, mari kita beralih ke Jepun di seberang Lautan Pasifik.

Mesyuarat Disember Bank of Japan menunjukkan bahawa para pembuat dasar sedang membincangkan keperluan untuk meneruskan kenaikan kadar faedah, dengan beberapa ahli menyeru tindakan "pada waktu yang sesuai" untuk mengawal inflasi. Kajian Bloomberg menunjukkan bahawa ahli ekonomi percaya Bank of Japan mungkin akan menaikkan kadar sekali lagi dalam masa enam bulan, dan kebanyakan percaya kenaikan kadar ini akan berhenti pada 1.25%. Bekas pegawai kanan Bank of Japan, Hideo Hayakawa, malah menyatakan bahawa kadar mungkin meningkat hingga 1.50% pada awal tahun 2027.

Sementara pasaran global sedang menurunkan kadar faedah, kenapa Jepun ingin menaikkan kadar?

Perkara ini berkait rapat dengan keadaan Jepun. Selama beberapa dekad, Jepun berusaha melawan deflasi, dengan kadar faedah hampir sifar atau negatif. Namun kini keadaannya berubah; inflasi meningkat, gaji juga mula naik, memberikan peluang kepada Bank of Japan untuk menormalkan dasar monetarinya.

Namun, masalahnya ialah Jepun mempunyai hutang yang amat besar. Hutang kerajaan Jepun kini mencapai sekitar 200% daripada KDNK. Hasil bon kerajaan Jepun telah menurun ke paras sebelum tahun 2008. Dengan tahap hutang setinggi ini, jika kadar faedah naik terlalu cepat, perbelanjaan faedah kerajaan akan meningkat secara mendadak dan pasaran bon mungkin tidak mampu bertahan.

Masalah lain pula melibatkan yen Jepun. Sebelum mesyuarat, nilai yen sudah jatuh ke tahap terendah dalam 10 bulan, menghampiri kadar 160 yen bagi 1 dolar AS. Kali terakhir ia mencapai paras ini, kerajaan Jepun campur tangan secara langsung dalam pasaran pertukaran mata wang asing. Secara logik, kenaikan kadar faedah sepatutnya menjadikan nilai mata wang meningkat, tetapi yen sebaliknya terus jatuh.

Konflik utamanya ialah dilema ekonomi Jepun: sama ada menyelamatkan pasaran bon atau menyelamatkan yen, kedua-duanya tidak dapat diselamatkan serentak. Bank of Japan perlu menaikkan kadar untuk mengawal inflasi, tetapi pada masa yang sama membeli sejumlah besar bon kerajaan Jepun untuk menstabilkan pasaran bon. Kenaikan kadar membuatkan yen menjadi lebih mahal, tetapi pada masa yang sama pembelian bon secara besar-besaran menambahkan bekalan wang, menyebabkan dilema yang sukar.

Setakat ini, hasil bon kerajaan Jepun telah menurun ke paras sebelum tahun 2008, namun nilai pertukaran yen berbanding dolar AS berada pada paras terendah dalam 35 tahun. Maka, boleh dikatakan Bank of Japan sebenarnya "mengorbankan yen untuk menyelamatkan pasaran bon."

Kenaikan kadar faedah oleh Jepun mempunyai kesan negatif yang langsung kepada pasaran kripto, seperti yang telah dilihat sebelum ini apabila kenaikan kadar oleh Jepun mengakibatkan kejatuhan besar dalam pasaran kripto. Kami telah membincangkan sebabnya dalam artikel terdahulu seperti 《Kenapa Kenaikan Kadar oleh Jepun Mencetuskan Kejatuhan Bitcoin?》 dan 《Dari Kenaikan Yen Ke Penutupan Ladang Perlombongan, Kenapa Bitcoin Jatuh?》. Ringkasnya, pelabur di Wall Street dan seluruh dunia meminjam yen Jepun dengan kos hampir 0%, menukarnya kepada dolar AS, dan melabur dalam aset hasil tinggi seperti Bitcoin dan saham AS. Ia seperti diberi pinjaman tanpa faedah untuk anda berdagang kripto – siapa yang tidak gembira? Begitulah caranya berbilion-bilion dolar dipinjam.

Apabila Jepun tiba-tiba menaikkan kadar faedah, kos meminjam yen meningkat, menyebabkan institusi-institusi ini perlu menutup posisi mereka dan menjual aset berisiko, termasuk Bitcoin, untuk mendapatkan kembali yen bagi melunaskan pinjaman mereka.

Jadi, adakah kenaikan kadar faedah baru Jepun pada tahun hadapan akan mengulangi senario kejatuhan sebelumnya? Editor Rhythm percaya ini tidak semestinya berlaku. Terdapat beberapa sebab:

Pertama, pasaran sudah menjangkakan kenaikan kadar oleh Jepun. Pada tahun baru ini, kenaikan kadar oleh Jepun tidak lagi mengejutkan kerana pasaran telah mula mengambil kira faktor ini dan membincangkannya beberapa bulan lebih awal. Pelabur yang perlu melaraskan portfolio mereka sudah pun melakukannya, tidak seperti tahun lalu apabila ia berlaku secara mengejut.

Kedua, seperti yang disebutkan sebelum ini, Rizab Persekutuan sedang menurunkan kadar faedah. Jika Rizab Persekutuan benar-benar menurunkan kadar dua hingga tiga kali pada tahun 2026, perbezaan kadar faedah antara AS dan Jepun akan mengecil, dan daya tarikan perdagangan "carry trade" akan menurun. Oleh itu, kenaikan kadar 0.25% oleh Jepun mungkin tidak memberi kesan besar.

Ketiga, arah aliran aliran tunai global adalah lebih penting. Seperti yang disebutkan sebelum ini, pemilihan semula Rizab Persekutuan, pembelian bon melalui RMP, penurunan baki TGA, dan kemungkinan pelepasan dividen tarif, semuanya mungkin membuka keran aliran tunai dari pihak AS. Jika aliran tunai dari AS cukup kuat, kesan pengetatan dari Jepun mungkin dapat diimbangi.

Namun, turun naik jangka pendek pasti akan berlaku. Jika Bank of Japan mempercepatkan kenaikan kadar secara tiba-tiba, atau jika Rizab Persekutuan tidak menurunkan kadar seperti yang dijangkakan, pasaran mungkin akan mengalami ketakutan sementara. Namun, dalam pandangan jangka sederhana hingga panjang, arah keseluruhan aliran tunai global tetap menjadi faktor utama yang menentukan pasaran kripto.

Bagaimana Jika Parti Demokratik Menang Pilihan Raya Separuh Penggal?

Selepas membincangkan dasar monetari, faktor lain yang lebih langsung mempengaruhi industri kripto pada tahun 2026 ialah pilihan raya separuh penggal pada bulan November di AS.

Trump dan Setiausaha Kewangannya, Besant, sangat menyedari bahawa untuk mengekalkan kerusi Republikan di Kongres dalam pilihan raya separuh penggal, rakyat Amerika mesti merasakan manfaat ekonomi sebenar sebelum mengundi. Inilah sebab mereka begitu tergesa-gesa mempromosikan penurunan kadar faedah, pelepasan dividen tarif, dan dasar-dasar lain untuk merangsang ekonomi sebelum pilihan raya separuh penggal.

Buat masa ini, Parti Demokratik nampaknya berada dalam kedudukan yang lebih baik. Pilihan raya tempatan dalam beberapa bulan terakhir telah memberikan suntikan semangat kepada mereka. Mereka berjaya memenangi datuk bandar New York, gabenor New Jersey, gabenor Virginia, dan beberapa pilihan raya utama lain, bahkan membuat terobosan di beberapa negeri tradisional yang dikuasai Republikan.

Contohnya, sebuah daerah konservatif di Georgia secara luar biasa berubah menjadi sokongan Demokratik. Harus diketahui bahawa dalam pilihan raya presiden tahun lalu, Trump memenangi daerah itu dengan margin kelebihan sebanyak 12 peratus. Begitu juga dengan pilihan raya datuk bandar Miami, di mana Parti Demokratik menang buat pertama kali dalam 30 tahun. Malah di negeri merah pekat seperti Tennessee, Republikan hanya menang dengan margin 8%. Jika sebelum ini, mereka akan menang dengan margin sekurang-kurangnya 20%.

Kemenangan pilihan raya tempatan ini bukanlah kebetulan, tetapi menunjukkan ketidakpuasan hati pengundi terhadap keadaan ekonomi. Jika trend ini berterusan hingga tahun depan, Parti Republikan mungkin kehilangan kawalan ke atas Kongres.

Bekas Speaker Dewan Perwakilan, Nancy Pelosi, baru-baru ini yakin semasa temu bual bahawa Parti Demokratik akan merampas semula Dewan Perwakilan dalam pilihan raya separuh penggal tahun 2026. Seluruh Parti Demokratik kini diselubungi rasa optimisme.

Namun, Parti Republikan menghadapi banyak cabaran:

Walaupun pentadbiran Trump mula menyesuaikan dasar tarif dan menggalakkan penurunan kadar faedah, adalah sukar untuk melihat kesannya dalam masa yang singkat. Dengan undian pilihan raya separuh penggal yang dijadualkan bulan November, dan dengan mengambil kira masa yang diperlukan untuk dasar-dasar ini memberi kesan, masa yang tinggal untuk Trump sudah semakin singkat.

Trump baru-baru ini terus mendesak agar Republikan di Senat memansuhkan peraturan "filibuster", di mana senator boleh terus berbicara untuk melengah-lengahkan atau menggagalkan pengundian terhadap sesuatu rang undang-undang. Trump ingin menggunakan cara ini untuk mempercepat pelaksanaan dasarnya dan pada masa yang sama, mengelak ketidakpatuhan Parti Demokratik yang boleh menyebabkan kemungkinan "penutupan kerajaan" pada 30 Januari. Namun, terdapat banyak tentangan dalam partinya sendiri, kerana ramai senator Republikan bimbang bahawa jika preseden ini ditetapkan, Parti Demokratik mungkin akan meniru tindakan Trump apabila mereka menjadi majoriti pada masa akan datang.

Baru sahaja memasuki tahun 2026, masih terlalu awal untuk meramalkan keputusan pilihan raya separuh penggal kerana terdapat terlalu banyak ketidakpastian. Namun, beberapa perkara adalah pasti: Untuk mempertahankan kerusi di Kongres, Trump akan menggunakan semua cara yang ada, termasuk penurunan kadar faedah, rangsangan fiskal, serta pelepasan dividen tarif. Dalam jangka pendek, ini adalah berita baik untuk aset berisiko termasuk mata wang kripto.

Jadi dari sudut pandang pelaburan, editor Rhythm berpendapat bahawa separuh pertama tahun 2026 mungkin masih menawarkan banyak peluang dan tingkap waktu untuk bertindak. Namun, menjelang separuh kedua tahun ini, ketika pilihan raya separuh penggal semakin hampir, ketidakpastian akan meningkat secara mendadak. Jika tinjauan pendapat menunjukkan Parti Demokratik berada di depan, pasaran mungkin akan menetapkan harga berdasarkan jangkaan ini lebih awal, dan industri kripto mungkin akan menghadapi tekanan penyesuaian.