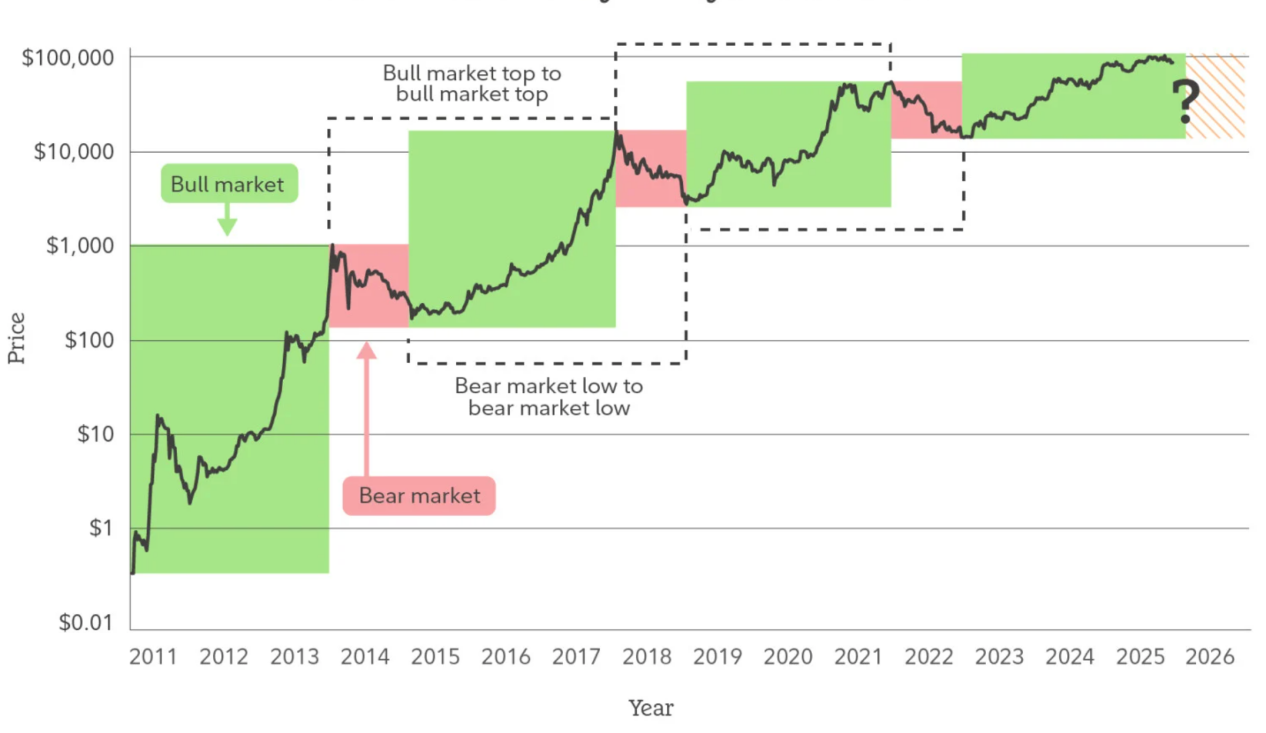

1. Kitaran Sedang Gagal: Mengapa Kita Tidak Lagi Menggunakan "Bull dan Bear" untuk Memahami Pasaran Kripto Tahun 2026

Selama jangka masa yang agak lama, pasaran kripto hampir sepenuhnya dikuasai oleh naratif tunggal "kitaran empat tahun naik dan jatuh". Titik separuh gaji (halving), titik pusingan kelikuidan, gelembung emosi, dan runtuhnya harga telah diuji berulang kali sebagai alat analisis yang berkesan, dan membentuk kebiasaan kognitif generasi peserta pasaran. Walau bagaimanapun, apabila pasaran memasuki tahun 2025 ke belakang, model kitaran yang dulu sangat berkesan ini mula menunjukkan penurunan secara sistematik dalam keupayaannya menjelaskan keadaan: situasi pasaran tidak lagi menunjukkan polarisasi emosi pada titik kritikal, penurunan tidak lagi disertai dengan tekanan kelikuidan menyeluruh, isyarat "permulaan pasaran naik" sering gagal, dan pergerakan harga lebih menunjukkan keadaan berayun dalam julat, perbezaan struktur, dan kenaikan perlahan yang berlaku serentak. Ini bukan bermakna pasaran "menjadi membosankan", tetapi mekanisme operasinya sedang mengalami perubahan mendalam.

Inti model kitaran bergantung kepada tingkah laku modal yang sangat homogen: kecenderungan risiko yang serupa, tempoh pegangan aset yang hampir sama, dan kepekaan yang tinggi terhadap harga itu sendiri. Namun pasaran kripto sekitar tahun 2026 sedang secara beransur-ansur keluar daripada prasyarat ini. Dengan saluran kesesuaian undang-undang yang terbuka, sistem penjagaan kewangan institusi dan audit yang matang, serta aset kripto yang disertakan dalam bingkai perbincangan pengedaran aset yang lebih luas, kekuatan penentu harga marginal di pasaran telah berubah. Semakin banyak modal memasuki pasaran bukan dengan matlamat utama "trading berdasarkan masa", tetapi dengan titik permulaan seperti pengedaran jangka panjang, pelindungan risiko, atau penggunaan berfungsi. Jenis modal ini tidak mengejar perubahan harga yang ekstrem, sebaliknya menyerap kecairan semasa jatuh dan mengurangkan kadar tukar semasa naik. Kehadiran mereka sendiri sedang mengurangkan kesan daripada loyar balik emosi yang menjadi asas kitaran pasaran biasa.

Inti model kitaran bergantung kepada tingkah laku modal yang sangat homogen: kecenderungan risiko yang serupa, tempoh pegangan aset yang hampir sama, dan kepekaan yang tinggi terhadap harga itu sendiri. Namun pasaran kripto sekitar tahun 2026 sedang secara beransur-ansur keluar daripada prasyarat ini. Dengan saluran kesesuaian undang-undang yang terbuka, sistem penjagaan kewangan institusi dan audit yang matang, serta aset kripto yang disertakan dalam bingkai perbincangan pengedaran aset yang lebih luas, kekuatan penentu harga marginal di pasaran telah berubah. Semakin banyak modal memasuki pasaran bukan dengan matlamat utama "trading berdasarkan masa", tetapi dengan titik permulaan seperti pengedaran jangka panjang, pelindungan risiko, atau penggunaan berfungsi. Jenis modal ini tidak mengejar perubahan harga yang ekstrem, sebaliknya menyerap kecairan semasa jatuh dan mengurangkan kadar tukar semasa naik. Kehadiran mereka sendiri sedang mengurangkan kesan daripada loyar balik emosi yang menjadi asas kitaran pasaran biasa.

Yang lebih penting lagi, peningkatan ke kompleks dalam struktur pasaran kripto sedang menghancurkan asumsi kitaran "naik dan jatuh secara serentak". Perbezaan logik antara Bitcoin, stablecoin, RWA, aset rantai awam, dan token aplikasi semakin berkembang, sumber kewangan, skala aplikasi, dan cara penentuan nilai yang berkaitan dengannya semakin sukar diterangkan dengan satu set bahasa kitaran yang sama. Apabila Bitcoin semakin menyerupai alat simpanan nilai jangka sederhana hingga jangka panjang, stablecoin menjadi infrastruktur asas untuk penyelesaian jual beli antarabangsa dan kewangan berantai, manakala sebahagian aset aplikasi bermula dengan penentuan harga aliran tunai dan permintaan sebenar, maka konsep "pasaran naik" atau "pasaran jatuh" itu sendiri kehilangan makna sebagai kerangka deskripsi yang seragam.

Oleh itu, cara yang lebih logik untuk memahami pasaran kripto pada tahun 2026 bukanlah "adakah kenaikan pasaran akan bermula", tetapi "adakah peringkat struktur aset-aset berbeza berubah". Kitaran tidak hilang, tetapi ia sedang beransur-ansur daripada menjadi pemboleh ubah utama yang menentukan arah, kepada faktor latar belakang yang mempengaruhi jadual. Pasaran kini tidak lagi berkembang pantas dengan resonans yang tinggi mengelilingi satu naratif utama, tetapi berkembang secara perlahan dalam keadaan logik berbilang yang berjalan secara serentak. Ini bermakna, risiko di masa depan tidak lagi berkumpul pada satu titik runtuh utama, tetapi lebih jelas dalam bentuk ketidaksepaduan struktur dan keterlambatan pemahaman; demikian juga, peluang tidak lagi datang daripada menempatkan taruhan pada keseluruhan pasaran, tetapi daripada pengenalan awal terhadap trend jangka panjang dan perbezaan peranan.

Dari sudut ini, "kegagalan" kitaran bukanlah harga yang perlu dibayar oleh pasaran kripto untuk mencapai kematangan, tetapi sebaliknya, ianya tanda bahawa pasaran kripto sedang mula beransur dari sifat spekulatif awalnya dan memasuki peringkat aset berstruktur. Pasaran kripto pada tahun 2026 tidak lagi perlu didefinasikan arahnya melalui pasaran lembu dan beruang, tetapi sebaliknya, struktur, fungsi, dan masa perlu digunakan untuk memahami keadaan sebenar operasinya.

Dua, Peran Bitcoin: Daripada Aset Berfluktuasi Tinggi ke Aset Simpanan Struktur

Jika logik kitaran sedang gagal, maka perubahan peranan Bitcoin itu sendiri adalah manifestasi yang paling terus-menerus dan paling jelas mengenai perubahan ini. Sejak sekian lama, Bitcoin dianggap sebagai aset dengan kelakuan paling tinggi dan premium risiko paling terkumpul dalam pasaran kripto, di mana kenaikkan dan kejatuhan harganya lebih banyak dipengaruhi oleh emosi, ketercairan, dan naratif, bukan disokong oleh permintaan penggunaan yang stabil atau struktur aset-liabiliti. Namun, selepas memasuki tahun 2025, persepsi ini sedang diperbaiki secara beransur-ansur: kelakuan harga Bitcoin terus menurun, struktur penarikan kembali menjadi lebih rata, kestabilan kumpulan kunci di tahap sokongan meningkat secara ketara, dan kepekaan pasaran terhadap kenaikkan atau kejatuhan jangka pendek sedang berkurang. Ini bukan tanda penurunan semangat spekulatif, tetapi sebaliknya menunjukkan Bitcoin sedang dimasukkan semula ke dalam kerangka penentuan harga yang lebih cenderung kepada "aset perbendaharaan".

Intinya peralihan ini bukan terletak pada "adakah Bitcoin lebih mahal", tetapi pada "siapa yang memegangnya dan dengan tujuan apa mereka memegangnya". Apabila Bitcoin secara perlahan dimasukkan ke dalam jadual aset syarikat awam, portfolio dana jangka panjang, serta perbincangan pengagihan aset oleh sesetengah pihak berkuasa atau sub-soveren, logik penguasaannya telah berubah daripada mencari keanjalan harga, kepada mengatasi ketidakpastian makroekonomi, memperkukuhkan risiko matawang fiat, dan memperoleh akses aset bukan berkuasa. Berbeza dengan pasaran awal yang dikuasai oleh pelabur individu, pemegang jenis ini lebih toleran terhadap jatuhnya harga, lebih sabar terhadap masa, dan tingkah lakunya sendiri sedang mengurangkan bekalan Bitcoin yang sedia ada di pasaran, serta menurunkan keanjalan tekanan jualan keseluruhannya.

Pada masa yang sama, jalan ke arah kekewangan Bitcoin juga sedang mengalami perubahan struktur. ETF tunai, pengendalian patuh syariah, dan sistem produk terbitan yang matang telah memberi Bitcoin keadaan infrastruktur untuk pertama kalinya boleh diiktiraf secara besar-besarnya dalam sistem kewangan tradisional. Ini tidak bermakna Bitcoin sepenuhnya "dikawal", tetapi risikonya telah dikenal pasti semula: penemuan harga tidak lagi sepenuhnya berlaku di pasaran on-chain atau luar bandar yang paling emosional, tetapi secara beransur-ansur dipindahkan ke persekitaran perdagangan yang lebih dalam dan terhad. Dalam proses ini, keanjalan Bitcoin tidak hilang, tetapi berubah dari goncangan hebat yang tidak terkawal kepada keanjalan struktur yang berkisar di sekitar pembolehubah makroekonomi dan jadual kewangan.

Yang lebih penting diperhatikan ialah sifat "aset kekayaan" Bitcoin bukan berasal daripada sebarang jaminan kredit luar, tetapi hasil daripada mekanisme bekalan, ketidaktercampurannya, dan konsensus tanpa pusat yang telah diuji berulang kali dalam jangka masa panjang. Dalam konteks kenaikan terus-menerus skala hutang global, serta peningkatan fragmentasi politik geografi dan sistem kewangan, permintaan pasaran terhadap "aset neutral" sedang meningkat. Bitcoin tidak perlu memikul fungsi matawang tradisional, tetapi pada peringkat aset, ia secara beransur-ansur menjadi pembawa nilai yang tidak memerlukan kredit pihak lawan, tidak memerlukan komitmen dasar, dan boleh dipindahkan merentasi sistem. Sifat ini menjadikannya lebih hampir kepada alat simpanan struktur dalam pengagihan aset, bukan sahaja sebagai sasaran spekulasi berisiko tinggi.

Oleh itu, Bitcoin pada tahun 2026 tidak lagi sesuai untuk diukur nilai kenaikannya dengan "adakah ia naik dengan pantas", tetapi sebaliknya perlu ditempatkan dalam perspektif pengagihan dan permainan jangka kala yang lebih panjang. Maknanya yang utama bukanlah untuk menggantikan sesuatu aset sedia ada, tetapi untuk menyediakan pilihan baru, cadangan tanpa pusat, kepada sistem aset global. Dalam peralihan peranan ini, cara Bitcoin mempengaruhi pasaran kripto juga berubah: ia bukan sahaja lagi sebagai enjin kenaikan pasaran, tetapi sedang menjadi titik tumpuan kestabilan keseluruhan sistem. Dengan terus mendalamnya peralihan ini, kehadiran Bitcoin itu sendiri mungkin lebih penting daripada prestasi harga jangka pendeknya, terhadap pasaran kripto pada tahun 2026 dan selepasnya.

Tiga. Mata Wang Stabil dan RWA: Pasaran Kripto Pertama Kali Benar-benar Disambungkan Kepada Struktur Kewangan Sebenar

Jika Bitcoin melengkapkan "pemastian hak milik" pasaran kripto pada aras aset, maka kenaikan stablecoin dan Aset Dunia Nyata (RWA) menandakan bahawa pasaran kripto sedang secara sistematik memasuki struktur kewangan dunia nyata untuk pertama kalinya. Berbeza dengan pertumbuhan sebelum ini yang diperkukuhkan melalui naratif, leverage atau insentif token, perubahan kali ini bukan sekadar berkembang dari segi emosi, tetapi lebih kepada aset sebenar, aliran tunai sebenar dan keperluan penyelesaian tunai yang terus-menerus memasuki sistem berantai, yang mendorong pasaran kripto berubah daripada sistem siri kitaran tertutup kepada struktur terbuka yang berkait rapat dengan kewangan dunia nyata.

Wangxiaobian memainkan peranan yang jauh lebih dari sekadar "alat pertukaran" atau "alat pelindung nilai". Dengan skala yang terus berkembang dan skop penggunaan yang terus meluas, wang stabil sebenarnya telah menjadi "peta digital" sistem dolar global: Ia memikul fungsi pembayaran lintas sempadan, penyelesaian digital, pengurusan kewangan dan pengagihan likuiditi dengan kos penyelesaian yang lebih rendah, keupayaan pemprograman yang lebih tinggi dan akses lintas sempadan. Khususnya di pasaran berkembang, penyelesaian perdagangan luar negara dan aliran modal lintas sempadan yang kerap, wang stabil bukanlah menggantikan sistem kewangan sedia ada, tetapi melengkapkan kelemahan struktur kecekapan dan aksesibiliti sistem tersebut. Permintaan penggunaan ini tidak bergantung pada kitaran pasaran naik atau jatuh, tetapi berkait rapat dengan perdagangan global, aliran modal dan peningkatan infrastruktur kewangan. Stabiliti dan kepekatan permintaan ini jauh lebih tinggi berbanding permintaan tradisional untuk transaksi kripto. Di atas wang stabil, RWA telah mengubah lagi logik struktur aset pasaran kripto. Dengan memetakan aset sebenar seperti bon AS, alat pasaran kewangan, akaun terima dan logam berharga menjadi token digital, RWA sebenarnya memperkenalkan satu faktor yang selama ini tiada dalam pasaran kripto - sumber pulangan yang boleh diteruskan dan berkaitan dengan ekonomi sebenar. Ini bermakna pasaran kripto untuk pertama kalinya tidak lagi sepenuhnya bergantung kepada "kenaikan harga" untuk menyokong nilai aset, tetapi boleh membina titik lekat nilai yang lebih hampir dengan kewangan tradisional melalui faedah, sewa atau aliran tunai operasi. Perubahan ini bukan sahaja meningkatkan kejelasan harga aset, tetapi juga memulakan pengagihan semula modal digital mengikut "risiko-keuntungan" dan bukan hanya satu naratif sahaja.

Perubahan yang lebih mendalam ialah, stablecoin dan Aset Wang Nyata (RWA) sedang membentuk semula struktur pembahagian kerja kewangan pasaran kripto. Stablecoin menyediakan asas penyelesaian dan kecairan dasar, RWA menyediakan akses kepada aset nyata yang boleh dipecahkan, dikombinasi dan digunakan semula, manakala kontrak pintar bertanggungjawab untuk melaksanakan secara automatik dan mengawal risiko. Dalam rangka ini, pasaran kripto bukan sahaja lagi "pasaran bayangan" bagi kewangan tradisional, tetapi mula mempunyai keupayaan untuk menampung aktiviti kewangan secara bebas. Pembentukan keupayaan ini bukanlah sesuatu yang berlaku secara tiba-tiba, tetapi berkembang secara perlahan dan berterusan semasa kepatuhan, pengurusan aset, audit, dan piawaian teknikal semakin diperbaiki. Oleh itu, stablecoin dan RWA pada tahun 2026 tidak sepatutnya dilihat secara mudah sebagai "landasan baru" atau "pelaburan tema", tetapi sebagai titik penting dalam peningkatan struktur pasaran kripto. Mereka membolehkan sistem kripto untuk pertama kalinya mempunyai keupayaan untuk wujud bersama dan saling memasuki kewangan nyata, serta menukar logik pertumbuhan pasaran kripto daripada kitaran kitaran kepada permintaan, dan daripada permainan tertutup kepada kerjasama terbuka. Dalam proses ini, yang benar-benar penting bukanlah prestasi jangka pendek projek individu, tetapi pasaran kripto sedang membentuk bentuk infrastruktur kewangan baru, kesannya akan jauh melampaui tahap harga, dan secara mendalam mengubah cara kewangan global beroperasi dalam dekad akan datang.

Empat. Dari Pemacu Naratif ke Pemacu Kecukupan: Penilain Semula Kolektif pada Tahap Aplikasi

Selepas melalui beberapa kitaran pergerakan naratif, lapisan aplikasi pasaran kripto kini sedang memasuki titik pusingan yang penting: sistem penilaian yang hanya bergantung kepada visi yang besar, label teknologi atau konsensus emosi sedang gagal secara sistematik. Kitaran penurunan sementara dalam DeFi, NFT, GameFi dan sebahagian daripada naratif AI bukan bermakna arah tujuan ini sendiri tiada nilai, tetapi sebaliknya menunjukkan toleransi pasaran terhadap "premium imaginasi masa depan" telah menurun secara ketara. Lapisan aplikasi sekitar tahun 2026 sedang bergerak dari sistem penentuan harga yang berfokus pada cerita, kepada logik penentuan harga baru yang berfokus pada kecekapan, keberlanjutan dan kekuatan penggunaan yang sebenar.

Inti daripada peralihan ini terletak pada perubahan struktur peserta pasaran kripto. Dengan meningkatnya peranan modal institusi, modal industri, dan modal pelaburan, pasaran kini tidak lagi hanya tertumpu pada "adakah cerita yang cukup besar yang boleh diceritakan", tetapi lebih tertumpu pada "adakah sesuatu masalah nyata yang benar-benar diselesaikan, adakah kelebihan kos atau kecekapan, dan adakah keupayaan untuk terus beroperasi tanpa bergantung pada subsidi". Dalam kerangka pengawasan ini, banyak aplikasi yang sebelum ini dihargai terlalu tinggi kini sedang diberi penilaian semula, manakala protokol-protokol yang sedikit itu yang mempunyai kelebihan dalam kecekapan, pengalaman pengguna, dan struktur kos pula mendapat sokongan modal yang lebih stabil.

Inti utama yang mendorong kecekapan ialah permulaan lapisan aplikasi yang bersaing mengenai "keluaran modal per unit" dan "sumbangan pengguna per unit". Samada dalam perdagangan, pinjaman, pembayaran atau perisian asas, fokus pasaran sedang bergerak dari indeks kasar seperti TVL (Total Value Locked) dan jumlah pengguna yang direkodkan, kepada kedalaman perdagangan, kadar kekal, pendapatan yuran dan kecekapan peredaran dana. Ini bermakna aplikasi bukan lagi sekadar "hiasan naratif" dalam ekosistem rantai asas, tetapi menjadi entiti ekonomi yang bebas dan mempunyai logik perniagaan yang jelas serta mampu membiayai diri sendiri. Untuk aplikasi yang tidak mampu menghasilkan aliran tunai positif atau bergantung tinggi kepada insentif dan subsidi, pemberat "jangkaan masa depan" dalam penilaian mereka sedang dengan cepat dikurangkan.

Sementara itu, kemajuan teknologi sedang membesarkan perbezaan kecekapan dan mempercepatkan pemisahan lapisan aplikasi. Abstraksi akaun, struktur modular, komunikasi lintas-rantaian, dan kematangan Layer2 berprestasi tinggi membuat pengalaman pengguna dan kos pembangunan menjadi ukuran yang boleh diukur dan dibandingkan. Dalam keadaan ini, kos migrasi pengguna dan pembangun terus menurun, dan antara aplikasi, "kubu pertahanan semula jadi" tidak lagi wujud. Hanya produk yang membangunkan kelebihan ketara dalam prestasi, kos, atau pengalaman sahaja yang dapat mengekalkan aliran trafik dan dana. Lingkungan persaingan ini secara semula jadi tidak menguntungkan kepada projek yang bergantung pada "narratif" untuk mengekalkan premium, tetapi memberi ruang jangka panjang kepada infrastruktur dan aplikasi yang benar-benar cekap.

Yang lebih penting lagi, rehargain di lapisan aplikasi bukan berlaku secara terpencil, tetapi beresonansi dengan stablecoin, RWA, dan perubahan peranan Bitcoin. Apabila aktiviti ekonomi sebenar mula diangkut di atas rantai, nilai aplikasi tidak lagi datang daripada "permainan sirkular dalam kripto", tetapi daripada keupayaan mereka untuk secara efisien menampung aliran dana sebenar dan permintaan sebenar. Ini menyebabkan aplikasi yang melayani pembayaran, penyelesaian, pengurusan aset, pelindungan risiko, dan koordinasi data secara beransur-ansur menggantikan aplikasi spekulatif murni, menjadi inti perhatian pasaran. Perubahan ini tidak bermakna bahawa kecenderungan risiko pasaran hilang sepenuhnya, tetapi cara pengagihan premium risiko berubah, daripada penyebaran naratif kepada penunaian kecekapan.

Oleh itu, "penilaian semula kolektif" lapisan aplikasi pada tahun 2026 bukan sekadar peralihan gaya jangka pendek, tetapi sebaliknya, ia merupakan penilaian semula struktur. Ini menandakan pasaran kripto sedang beransur-ansur keluar daripada ketergantungan tinggi terhadap emosi dan cerita, dan beralih kepada kecekapan, keberterusan, dan kesesuaian dengan realiti sebagai asas penilaian utama. Dalam proses ini, lapisan aplikasi tidak lagi akan menjadi sebahagian yang paling berfluktuasi dalam kitaran, tetapi mungkin menjadi jambatan penting antara pasaran kripto dan ekonomi sebenar, dan nilai jangka panjangnya juga akan bergantung lebih kepada sama ada ia benar-benar menyertai sistem operasi ekonomi digital global.

Lima. Kesimpulan: Tahun 2026 bukan permulaan lembu jantan yang baru, tetapi permulaan dekad seterusnya.

Jika cubaan untuk memahami pasaran kripto pada tahun 2026 dengan soalan "bila akan datangnya kenaikan pasaran seterusnya" itu sendiri bermakna berada dalam kerangka analisis yang sedang menjadi tidak relevan. Makna yang lebih penting pada tahun 2026 bukan terletak pada harga yang mungkin mencapai rekod tertinggi semula, tetapi terletak pada perpindahan asas kognitif dan struktur pasaran kripto: ia bermula daripada pasaran sifar yang sangat bergantung kepada naratif kitaran, penyebaran emosi, dan permainan likuiditi, menuju ke arah sistem infrastruktur jangka panjang yang disisipkan ke dalam sistem kewangan sebenar, memenuhi keperluan ekonomi sebenar, dan secara beransur-ansur membentuk logik operasi institusional.

Perubahan ini mula nampak dalam perubahan sasaran pasaran. Sepanjang dekad yang lalu, isu utama pasaran kripto ialah "bagaimana membuktikan kewujudannya", manakala selepas tahun 2026, isu ini sedang digantikan dengan "bagaimana beroperasi dengan lebih cekap, bagaimana berpadu dengan sistem sebenar, dan bagaimana menampung lebih banyak dana dan pengguna." Bitcoin bukan lagi hanya aset berisiko dengan keanjalan harga yang tinggi, tetapi mula disertakan dalam kerangka simpanan struktur dan pengagihan makro; wang stabil telah berkembang dari alat tukar menjadi eksport utama dolar digital dan kecairan digital; RWA pula pertama kali membolehkan sistem kripto benar-benar disambungkan ke rangkaian utang global, komoditi, dan penyelesaian. Perubahan ini mungkin tidak akan menyebabkan kenaikan harga yang hebat dalam jangka pendek, tetapi ia menentukan sempadan dan had pasaran kripto dalam dekad akan datang.

Yang lebih penting lagi, 2026 menandakan penyelesaian "peralihan paradigma", bukan permulaannya. Dari permainan kitaran kepada permainan struktur, dari penentuan harga berdasarkan naratif kepada penentuan harga berdasarkan kecekapan, dari kitaran tertutup kripto kepada penggabungan mendalam dengan ekonomi sebenar, pasaran kripto sedang membentuk sistem penilaian nilai yang baru. Dalam sistem ini, sama ada aset mempunyai nilai pengagihan jangka panjang, samada protokol mampu menghasilkan aliran tunai secara berterusan, dan samada aplikasi benar-benar meningkatkan kecekapan kewangan dan kerjasama, kini menjadi lebih penting berbanding "samada naratif cukup menarik". Ini bermakna, kenaikan harga di masa depan akan lebih terpencil, lebih perlahan, dan lebih bergantung kepada laluan, tetapi pada masa yang sama bermakna kebarangkalian runtuh secara sistematik sedang berkurangan.

Secara historis, faktor yang benar-benar menentukan takdir sesuatu kategori aset bukanlah ketinggian sesuatu kitaran kenaikan harga, tetapi adakah ia berjaya menyelesaikan transformasi daripada barangan spekulatif kepada infrastruktur. Pasaran kripto pada tahun 2026 sedang berada di titik peralihan penting ini. Harga tetap akan berfluktuasi, naratif tetap akan berubah ganti, tetapi struktur bawahannya telah berubah: kripto bukan lagi sekadar "impian pengganti" terhadap kewangan tradisional, tetapi sedang menjadi sebahagian daripada perluasan, penggenapan, dan reka bentuk semula kewangan tradisional. Perubahan ini menentukan bahawa pasaran kripto dalam dekad akan datang akan lebih menyerupai satu laluan utama yang perlahan tetapi berkembang terus, bukan sekadar gelombang-gelombang harga yang diterajui emosi.

Oleh itu, berbanding bertanya sama ada 2026 merupakan permulaan pasaran bunga baru, lebih baik mengakui ianya lebih menyerupai "upacara dewasa" - pasaran kripto pertama kali menentukan semula peranannya, sempadan dan misinya dengan cara yang lebih hampir kepada sistem kewangan sebenar. Peluang sebenar mungkin tidak lagi milik mereka yang paling cekap mengejar kitaran, tetapi milik mereka yang mampu memahami perubahan struktur, menyesuaikan diri dengan paradigma baru sebelum masa, dan berkembang bersama sistem ini dalam jangka panjang.