Pengarang asal: RockFlow

Pautan asal:

Tandaskan yang penting

① Dalam dua dekad yang lalu, internet telah membentuk semula dunia, tetapi ia juga telah menjerat pelabur ke dalam perangkap "bit memakan atom". Sekurang-kurangnya, logam bukan ferus telah lama dianggap sebagai "industri tradisional". Namun pada tahun 2026, logam industri bukan lagi sekadar saham berkala yang mengikut arus, tetapi sebaliknya menjadi "sasaran pelaburan utama" sebagai asas fizikal AI.

② Kita sedang berada di titik singulariti migrasi besar medium tenaga: tembaga sebagai "pembuluh kapasiti pengiraan" menghadapi penipisan kandungan; aluminium sebagai "kuasa elektrik pepejal" menikmati premium sepenuhnya; timah dalam pengecilan pengemasan semikonduktor menjadi cukai senyap; manakala nikel pula kembali memperoleh kembali kawalan penilaian melalui kembalinya bateri nikel tinggi. "Taufan sempurna" di kedua-dua sisi permintaan dan penawaran sudah terbentuk, kelewatan pengeluaran yang disebabkan oleh keputusan belanja modal selama sepuluh tahun, sedang membangkitkan nilai yang lebih besar daripada sumber mineral sedia ada.

③ Pada tahun 2026, kunci kejayaan pelaburan logam bukan besi bukan lagi bergantung kepada perbezaan harga jangka pendek, tetapi lebih kepada menetapkan sumber yang langka. Freeport-McMoRan (FCX) menetapkan titik kos yang sangat rendah sebagai rujukan kepada syarikat minyak besar pada awalnya, manakala Alcoa (AA) pula memperoleh keuntungan maksimum daripada peluang arbitraj tenaga. Dalam keadaan kepercayaan dolar yang tidak menentu, memegang aset fizikal dan memperkayakan logam bukan besi bukan sahaja menjadi pilihan wajib untuk melindungi aset, tetapi juga sebagai tiket masuk kepada transformasi AI.

Dalam dua dekad kebelakangan ini, kebanyakan pelabur terjebak dalam ilusi "bit" menelan "atom", yakin bahawa perisian menentukan segalanya dan algoritma memadai untuk membina semula dunia.

Namun, dari perspektif tahun 2026, realiti telah memaksa lebih ramai pelabur menyedari semula: akhir AI bukanlah kod, tetapi tenaga elektrik; akhir tenaga elektrik bukan sahaja tenaga, tetapi lebih-lebih lagi logam bukan besi seperti tembaga, aluminium, timah, dan nikel.

Apabila perlombaan kuasa pengiraan antara syarikat teknologi besar memasuki fasa yang paling sengit, komoditi seperti tembaga & aluminium & timah & nikel sedang secara senyap memulakan semula penilaian semula nilai yang terlewat. Apa yang kita alami bukan sahaja sekadar siklus luar biasa logam berwarna semula, tetapi juga satu pertandingan kuasa harga logam industri.

Dalam artikel ini, pasukan penyelidikan dan pelaburan RockFlow akan mengupas strategi pengagihan logam berat pada tahun 2026 untuk pelabur di pasaran saham Amerika Syarikat dari aspek-aspek seperti peralihan paradigma logam bukan ferus, nilai mendalam tembaga & aluminium & timah & nikel, dan analisis berdimensi pelbagai syarikat gergasi logam berat.

1. Imej X-ray mendalam empat logam berharga: Mencari Alpha fizikal dalam era AI

Selama ini, industri logam bukan ferus dianggap sebagai "industri tradisional". Pasaran biasanya memerhatikan kadar permulaan projek perumahan, kadar pertumbuhan infrastruktur dan jumlah penghantaran peralatan rumah tangga untuk menentukan keperluan secara songsang.

Namun pada tahun 2026, memegang peta lama ini sudah tidak mungkin menemui jalan baru. Kita sedang melalui satu "kemigrasian besar medium tenaga": dari sumber tenaga kimia berasaskan "molekul" (karbon, hidrogen) menuju sumber tenaga fizikal berasaskan "atom" (tembaga, aluminium, timah, nikel).

Jika tembaga ialah "pembuluh darah" yang tidak dapat digantikan dalam migrasi ini, maka aluminium, timah, dan nikel masing-masing membentuk rangka, saraf, dan jantung sistem perindustrian moden.

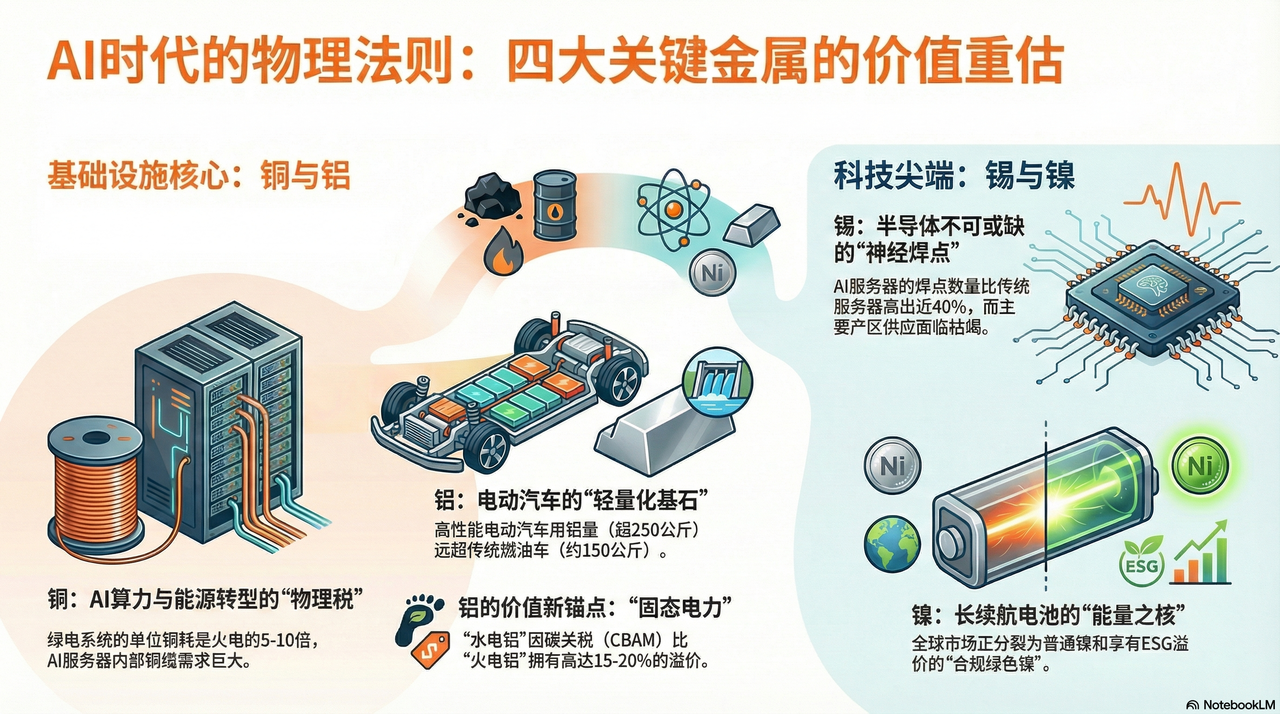

Kuprum: Cukai "asas fizikal" AI dan Transformasi Tenaga

Jika pada tahun 2024 dan 2025 semua orang berlumba memperoleh GPU, maka pada tahun 2026, kesemua kuasa besar di seluruh dunia akan bersaing untuk memperoleh saham bijih tembaga.

Kitaran pembangunan lombong tembaga mengambil masa antara 10 hingga 15 tahun. Kini, lombong-lombong tembaga utama di seluruh dunia (seperti Escondida di Chile) sedang menghadapi penurunan kandungan yang tidak terelakkan. Dua puluh tahun yang lalu, satu tan bijih yang ditambang boleh menghasilkan 10 kilogram tembaga, tetapi kini hanya menghasilkan 4 kilogram sahaja. Ini bermakna syarikat-syarikat perlombongan perlu menambang dua kali ganda jumlah bijih untuk mengekalkan pengeluaran - ini adalah pengecutan fizikal yang tidak dapat dielakkan.

Jika minyak adalah darah era perindustrian, maka kuprum ialah saraf dan salur darah era digital. Ia adalah satu-satunya pembawa yang secara besar-besaran menawarkan kelebihan kos dan kekonduksian elektrik, dan kini menjadi penghalang paling sukar untuk dikatasi dalam revolusi kuasa kira AI dan tenaga baru.

Pasar dahulu percaya bahawa pusat data sedang melalui "serat optik menggantikan wayar kuprum", iaitu penghantaran jarak jauh pasti akan menggantikan kabel kuprum. Namun di hadapan arsitek Blackwell (GB200) Nvidia dan seterusnya, undang-undang fizik mula menentang balik.

Untuk mengejar kelajuan respons yang maksimum dan mengurangkan penggunaan tenaga penyejukan, sambungan dalam laci pelayan kembali menggunakan DAC (kabel tembaga direct-attached) dalam skala besar. Pada jarak yang sangat pendek, lewat dan penggunaan tenaga yang dijana oleh penukaran optik-elektrik telah menjadi kebottleneckan untuk inferens AI. Dalam setiap unit GB200 NVL72, panjang sambungan kabel tembaga di dalam rak mencapai berbatu mil.

Ini bermakna setiap kali syarikat teknologi membeli cip berprestasi tinggi, mereka bukan sahaja membayar kepada NVIDIA, tetapi juga membayar "cukai asas fizikal" kepada pemilik lombong tembaga di seluruh dunia. Semakin tinggi kapasiti pengiraan, semakin ketara kesan "lubang hitam" tembaga.

Alumunium: "Tenaga Pepejal" dan Kelebihan Struktur dalam Zaman Pengurangan Karbon

Jika keperluan tembaga berasal daripada kebolehkonduksian, logik lembu aluminium yang panjang pula berasaskan sifat gandanya sebagai "asas pengurangan berat" dan "pembawa tenaga".

Dalam naratif pengurangan karbon global pada 2026, permintaan untuk aluminium telah sepenuhnya terlepas daripada sektor hartanah. Untuk menyeimbangkan berat bateri yang besar dan meningkatkan jarak tempuh, kenderaan elektrik (EV) sedang melalui revolusi "aluminium" yang menyeluruh.

Menurut data yang berkaitan, kenderaan bermotor konvensional menggunakan kira-kira 150 kg aluminium setiap kenderaan, manakala model elektrik berkualiti tinggi telah melebihi 250 kg. Khususnya teknologi "pemampian kesatuan" yang diperkenalkan oleh Tesla, yang menggabungkan puluhan komponen keluli untuk tapak kenderaan kepada satu kepingan aluminium aloi yang besar. Ini bukan sahaja kemajuan dalam proses pengeluaran, tetapi juga penggantian dimensi antara aluminium dan keluli. Hingga tahun 2026, hanya peningkatan permintaan aluminium dalam bidang kenderaan sahaja sudah memadai untuk menampung kejatuhan dalam sektor pembinaan tradisional.

Di sisi bekalan, pengeluaran aluminium adalah proses yang memerlukan penggunaan elektrik yang sangat tinggi, memerlukan kira-kira 14,000 unit elektrik untuk menghasilkan satu tan aluminium. Oleh itu, aluminium juga dikenali sebagai "kuasa elektrik dalam bentuk pepejal".

Pada tahun 2026, harga elektrik global mengalami kemelesetan yang hebat disebabkan oleh pengaruh geopolitik dan peralihan. Pada masa ini, syarikat aluminium yang mempunyai tenaga kekal bersih sendiri (seperti tenaga air) (seperti Alcoa AA) membina parit pertahanan yang menakutkan. Dalam konteks tarian karbon (CBAM) yang rasmi dikenakan, setiap tan "aluminium tenaga air" mempunyai premium sekitar 15% hingga 20% berbanding "aluminium tenaga haba".

Kenaikan harga aluminium sebenarnya adalah penyesuaian kos selepas kehilangan tenaga elektrik murah di seluruh dunia.

Stanum: "Ujung saraf" di sebalik kegemilangan semikonduktor

Jika tembaga ialah salur darah, pasti timah ialah sambungan saraf dalam dunia elektronik. Ia adalah "getah" yang tidak boleh dipisahkan daripada semua komponen elektronik, sifat ini menjadikannya penerima manfaat terus daripada kitaran semikonduktor.

50% daripada timah di seluruh dunia digunakan dalam paip elektronik. Pada tahun 2026, tahun permulaan AI (AI Inference), peningkatan ke rumitnya arsitek sukan memacu "kemunculan kedua" penggunaan timah. Sebagai contoh, server berprestasi tinggi, teknologi pakej Chiplet (kecil) yang digunakan dalam arsitek Blackwell NVIDIA menyebabkan kepadatan titik sambungan logik pada satu pemacu meningkat secara eksponen.

Menurut kajian, bilangan titik sambungan pateri di dalam pelayan AI adalah hampir 40% lebih tinggi berbanding pelayan biasa. Ini bermakna, tanpa mengira bagaimana arsitek asasnya berkembang, selagi migrasi elektronik masih berlaku, timah tetap menjadi "cukai senyap" yang tidak dapat dielakkan.

Pada masa yang sama, bekalan timah sangat berkumpul di Indonesia, Myanmar dan Peru. Pada tahun 2026, kawasan佤邦 (Wabang) di Myanmar, yang pernah menyumbang 10% daripada pengeluaran timah global, mengalami jatuh bebas dalam pengeluaran disebabkan kehabisan sumber akibat penambangan berlebihan yang berpanjangan. Pada masa yang sama, Indonesia mengikuti contoh larangan eksport nikel dengan mengetatkan sekali jualan timah asli.

Dalam keadaan ketidaksepadanan "stok sejarah yang rendah + permintaan yang tiba-tiba berkembang", harga timah sedang melalui kenaikan mendadak yang tidak berkaitan dengan kitaran makroekonomi. Ia adalah logam bukan ferus yang mempunyai keadaan permintaan dan bekalan paling ketat dan mempunyai potensi kenaikan harga yang paling besar pada masa kini.

Nikel: "Inti Tenaga" Bateri Kuasa Gerak

Walaupun naratif nikel telah merosot pada tahun 2024-2025 disebabkan oleh kelebihan kapasiti di Indonesia, nikel kembali memperoleh kawalan penilaiannya pada tahun 2026 apabila permintaan keamatan tenaga tinggi kembali pulih.

Walaupun bateri LFP (Lithium Iron Phosphate) mendominasi pasaran pertengahan dan bawah, bateri NCM (Nikel-Kobalt-Mangan) berkadar nikel tinggi (seperti NCM811) akan tetap menjadi "tiang utama jarak jauh" di pasaran kereta khas (premium) global pada tahun 2026.

Untuk mengejar jarak tempuh 1000 km sekali cas, syarikat kenderaan perlu terus meningkatkan kadar nikel. Setiap kenderaan elektrik (EV) berkemampuan jarak jauh memerlukan penggunaan 50-70kg nikel tahap pertama berkualiti tinggi. Kejaran yang sangat ketat terhadap "ketumpatan tenaga" ini menutup ruang permintaan nikel daripada jatuh.

Pada tahun 2026, kuasa menetapkan harga untuk bijih nikel sedang mengalami peralihan kali kedua.

Konglomerat Barat (seperti Vale VALE) sedang menggunakan piawaian ESG untuk membina penghalang bukan tarif. Kerajaan Barat dan Eropah mula mengenakan cukai karbon tambahan ke atas nikel Indonesia yang bergantung kepada tenaga haba dan mencemarkan alam sekitar. Ini menyebabkan pasaran nikel global terbahagi kepada dua dunia selari: satu ialah nikel asas berharga rendah dan tinggi karbon, manakala yang lain ialah "nikel hijau yang mematuhi syarat" yang menikmati premium dan memasuki rantaian bekalan Barat dan Eropah.

Kekurangan struktur ini memberi kuasa tawar-menawar yang belum pernah berlaku sebelumnya kepada pengeluar sah yang mempunyai hak tambang terbaik.

2. Analisis Pengasas Logam Berwarna: Siapa Yang Menguasai "Kekuatan Bendang Fizikal"?

Pada titik khas ini pada tahun 2026, di mana inflasi sumber daya dan revolusi kekuatan pengiraan AI bersilang, pelaburan dalam logam bukan ferus bukan lagi sekadar "bertaruhan pada kitaran". Pasukan penyelidikan pelaburan RockFlow percaya, kita perlu memahami secara mendalam tentang syarikat-syarikat besar, dan mencari peluang Alpha yang benar-benar menguasai "kekuatan pertahanan fizikal".

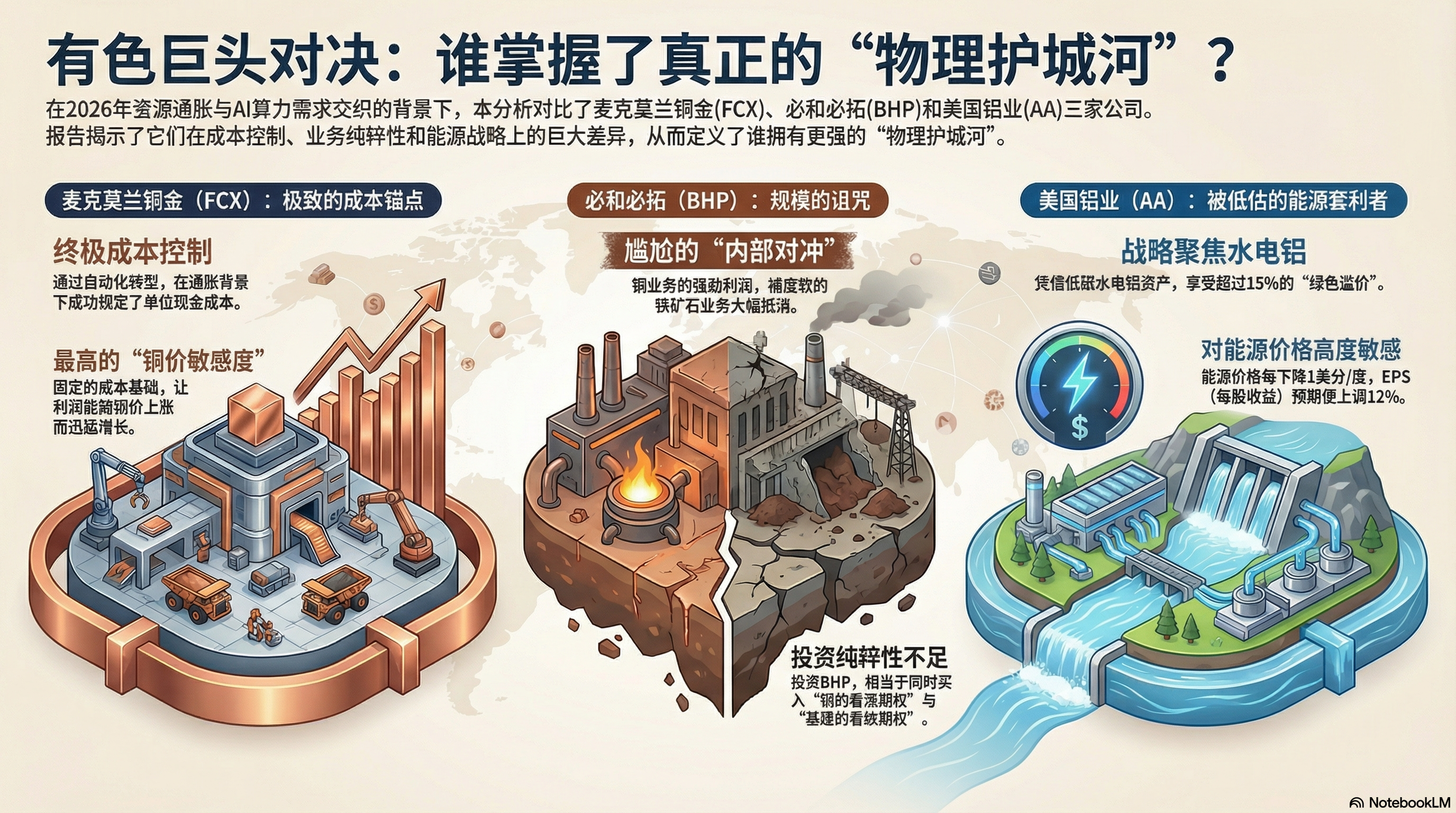

FCX vs BHP

Dalam pengagihan industri tembaga pasaran saham Amerika Syarikat, FCX dan BHP adalah dua syarikat utama yang tidak boleh diabaikan. Namun, melalui analisis mendalam terhadap laporan tahunan kewangan 2025 dan jangkaan kuartal pertama 2026, kami mendapati logik dalaman kedua-dua syarikat ini telah berkembang secara ketara berbeza.

FCX: "Titik Kos" yang Maksimum dan Tuas Pengurusan

Inti utama mengapa pasaran melompat-lompat mengenai Freeport-McMoRan (FCX) pada tahun 2026 bukanlah kerana ia menambang lebih banyak tembaga, tetapi kerana keupayaannya mengawal kos dalam lumpur inflasi.

Grasberg di Indonesia adalah salah satu lombong emas dan tembaga terbesar di dunia. FCX menyiapkan automasi penuh daripada penambangan terbuka kepada penambangan bawah tanah sepenuhnya pada tahun 2025. Ini bermaksud penurunan tajam dalam penggunaan tenaga dan kos buruh.

Selaras dengan laporan kewangan, kos tunai bersih seunit (Unit Net Cash Cost) FCX berjaya dikawal. Dalam konteks kenaikan umum kos sumber manusia dan tenaga di seluruh dunia pada tahun 2026, ini tidak lain adalah seperti "keistimewaan anti-inflasi".

Disebabkan belanja tetapnya, margin keuntungan operasi FCX akan meningkat dengan pantas apabila harga tembaga meningkat. Ia adalah aset dengan "kepekaan harga tembaga" tertinggi dan jadual kewangan paling bersih dalam pasaran saham Amerika Syarikat pada masa kini.

BHP: Sihir Kebesaran dan Beban Bijih Besi

Sebagai BHP, syarikat perlombongan dengan nilai pasaran global terbesar, laporan kewangannya menunjukkan satu "penghedging dalaman" yang memalukan.

Walaupun perniagaan tembaga BHP terus berkembang di Chile dan Australia, perniagaan bijih besi yang menyumbang kira-kira 50% daripada pendapatan syarikat sedang menghadapi krisis sistematik. Keuntungan berlebihan daripada perniagaan tembaga dalaman BHP pada dasarnya digunakan untuk menampung keuntungan bijih besi yang lemah.

Bagi pelabur yang mengejar "premium bahan bakar kekuatan pengiraan AI", membeli BHP adalah seperti membeli satu "pilihan saham tembaga" ditambah satu "pilihan jatuh harga infrastruktur tradisional". Ketiadakeaslian ini menyebabkan BHP kalah jauh berbanding FCX dari segi pulangan Alpha.

Alcoa (AA): Syarikat "Arbitraj Tenaga" Yang Dikira Rendah Nilainya

Kemenangan atau kekalahan syarikat aluminium bergantung kepada kos tenaga.

AA telah melakukan sesuatu yang sangat strategik pada tahun 2025: menutup tajam kilang pengekstrakan yang tidak berkesan di kawasan dengan kos elektrik tinggi, dan memfokuskan lebih banyak sumber daya ke tapak aluminium tenaga air di Iceland, Norway, dan Australia. Dalam konteks tarian karbon (CBAM) yang dikenakan secara rasmi pada tahun 2026, aluminium rendah karbon (yang dihasilkan melalui tenaga air) mempunyai premium hijau sebanyak 15% hingga 20% berbanding aluminium yang dihasilkan melalui tenaga haba.

Menurut laporan kewangan, prestasi AA mempamerkan kepekaan yang tinggi terhadap harga tenaga. Model kewangan menunjukkan bahawa setiap penurunan purata harga tenaga sebanyak 1 sen per unit dijangka akan menaikkan EPS (Earning Per Share) sebanyak 12%. Dengan kos pengintegrasian tenaga boleh diperbaharui di seluruh dunia yang terus berkurangan, AA sedang menikmati satu "bonus tenaga" yang senyap.

3. Strategi Aset 2026: Kembali Dari "Aset Kertas" Kepada "Sovereign Assets"

Pada tahun 2026, logam industri bukan lagi saham kitaran yang mudah dipengaruhi, tetapi sebagai "sasaran utama yang mendapat keuntungan" dalam asas fizikal AI. Di bawah tekanan gandaan dari perubahan kredit dolar dan permintaan fizikal yang meletus, strategi pelabur sepatutnya berpindah dari "mencari perbezaan harga" kepada "menetapkan keunikan yang langka".

Menurut pasukan penyelidikan dan penyiasatan RockFlow, kenaikan harga logam bukan logam pada kitaran ini bukanlah pengulangan kitaran lama. Ada tiga sebab utama kenaikan jangka panjang:

1. Jurang CapEx (belanja modal) selama sepuluh tahun: Sepanjang dekad yang lalu, syarikat perlombongan sibuk membaiki jadual kewangan mereka, dan pelaburan penerokaan hanya mencapai 30% daripada tahun 2011. Keterlemaan pengeluaran fizikal mempunyai ketegaran 3-5 tahun yang tidak boleh diperbaiki.

2. Perisiko fizikal terhadap hegemoni dolar: Bank pusat global sedang melalui proses "pengasatan aset". Logam bukan sahaja bahan mentah perindustrian, tetapi ia sedang kembali memperoleh sifat-sifat mata wang rizab.

3. Tembok benteng songsang ESG: Kelayakan alam sekitar yang ketat menyebabkan permulaan operasi tambang baru hampir mustahil. Ini bermakna aset tambang sedia ada yang mematuhi syarat kini menjadi aset langka, dan premiumnya akan kekal dalam jangka masa yang panjang.

Kami melihat baik-baik sahaja strategi pengagihan saham AS berikut:

Konfigurasi utama (pengimbang): FCX + RIO

- FCX: Kepala lembu tembaga yang murni, menikmati kelebihan harga yang mutlak daripada infrastruktur kapasiti pengiraan.

- RIO: Walaupun ia juga mempunyai bijih besi, RIO telah mengambil alih secara besar-besaran aset-aset kedua untuk tembaga dan litium pada tahun 2025. Alir tunai yang sangat kukuh dan dasar pembahagian dividen yang tinggi menjadikannya pilihan terbaik untuk mengatasi kegawatan makroekonomi.

Sasaran serangan: AA

- Alcoa (AA): Mengambil keuntungan daripada spekulan tenaga dan permintaan yang melonjak untuk pengurangan berat, keanjalan keuntungannya adalah yang tertinggi dalam sektor logam berwarna.

Sasaran pertahanan: VALE

- VALE: Pasaran masih menganggapnya sebagai pengeluar bijih besi. Namun, VALE memegang sumber nikel terbaik di dunia. Dengan kembalinya bateri nikel tinggi dalam penyelesaian jarak jauh, VALE sedang berada di titik singulariti penilaian semula.

Kesimpulan: Memeluk "atom", menumpukan pada dunia fizikal

Pelaburan storan mengajar kita satu prinsip: sesiapa yang menguasai kelemahan, maka sesiapa itu menguasai kelebihan harga. Cip storan adalah kelemahan dunia digital, manakala logam bukan ferus pula adalah kelemahan dunia fizikal.

Pada tahun 2026, logam bukan ferus telah menjadi "HBM" dalam dunia fizikal. Kumpulan kajian pelaburan RockFlow percaya, memandang baik logam bukan ferus dan menumpukan modal pada dunia fizikal akan menjadi salah satu tema pelaburan utama tahun ini. Ia bukan sahaja pelindung inflasi, tetapi juga tiket masuk ke revolusi AI.