Ditulis oleh: Prathik Desai

Diterjemahkan: Chopper, Berita Foresight

Saya menyukai tradisi musim dalam industri kripto seperti Uptober dan Recktober. Orang dalam komuniti sentiasa mengemukakan banyak data mengenai titik-titik ini, dan manusia memang sukakan fakta menarik seperti ini, bukan?

Analisis dan laporan tentang trend-trend di sekitar nod-nod ini jauh lebih menarik: "Kali ini, aliran dana ETF berbeza," "Pembiayaan industri kripto akhirnya matang pada tahun ini," "Bitcoin sedang bersedia untuk naik pada tahun ini," dan sebagainya. Baru-baru ini, apabila saya membaca laporan "Industri DeFi 2025," beberapa set carta yang menunjukkan bagaimana protokol kripto mencipta "pendapatan yang ketara" menarik perhatian saya.

Carta ini menunjukkan protokol kripto teratas yang menghasilkan pendapatan tertinggi sepanjang tahun, memperkuas fakta yang telah dibincangkan oleh ramai pihak dalam industri sepanjang tahun lalu: industri kripto akhirnya memulakan pendapatan yang menarik. Namun, apakah sebenarnya yang mendorong pertumbuhan pendapatan ini?

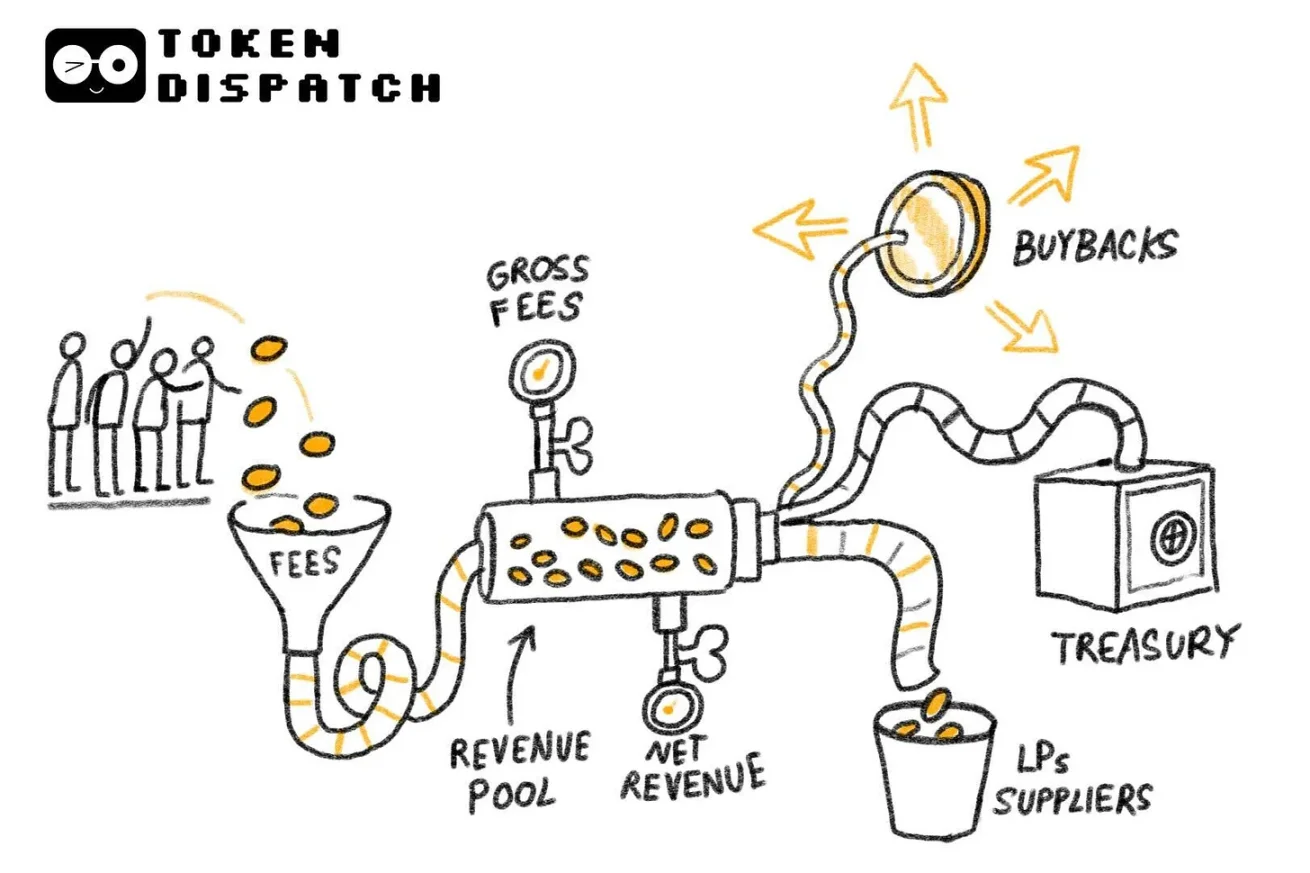

Di sebalik carta ini, terdapat satu isu kurang diketahui yang patut dikaji dengan lebih mendalam: ke mana sebenarnya yuran ini pergi?

Pada minggu lepas, saya telah menyelam jauh ke dalam data yuran dan pendapatan DefiLlama (catatan: pendapatan merujuk kepada yuran yang diterima selepas membayar kepada pemberi dan penyedia kecairan). Saya cuba mencari jawapan. Dalam analisis hari ini, saya akan menambah lebih banyak butiran kepada data ini, serta menganalisis bagaimana dan ke mana aliran kewangan dalam industri kripto mengalir.

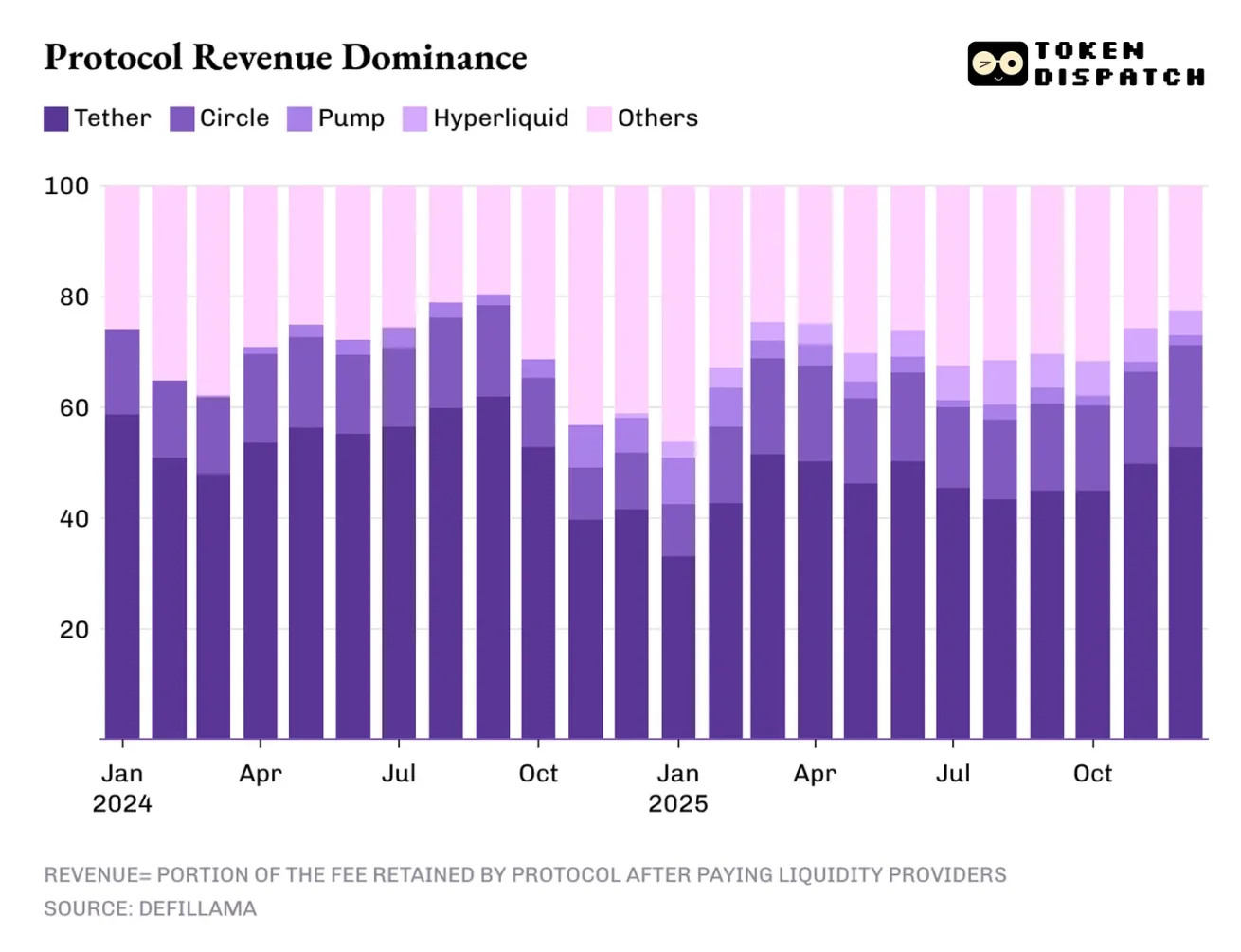

Protokol kriptografi mencipta lebih daripada 16 billion dolar AS pada tahun lepas, iaitu lebih daripada dua kali ganda daripada 8 billion dolar AS pada tahun 2024.

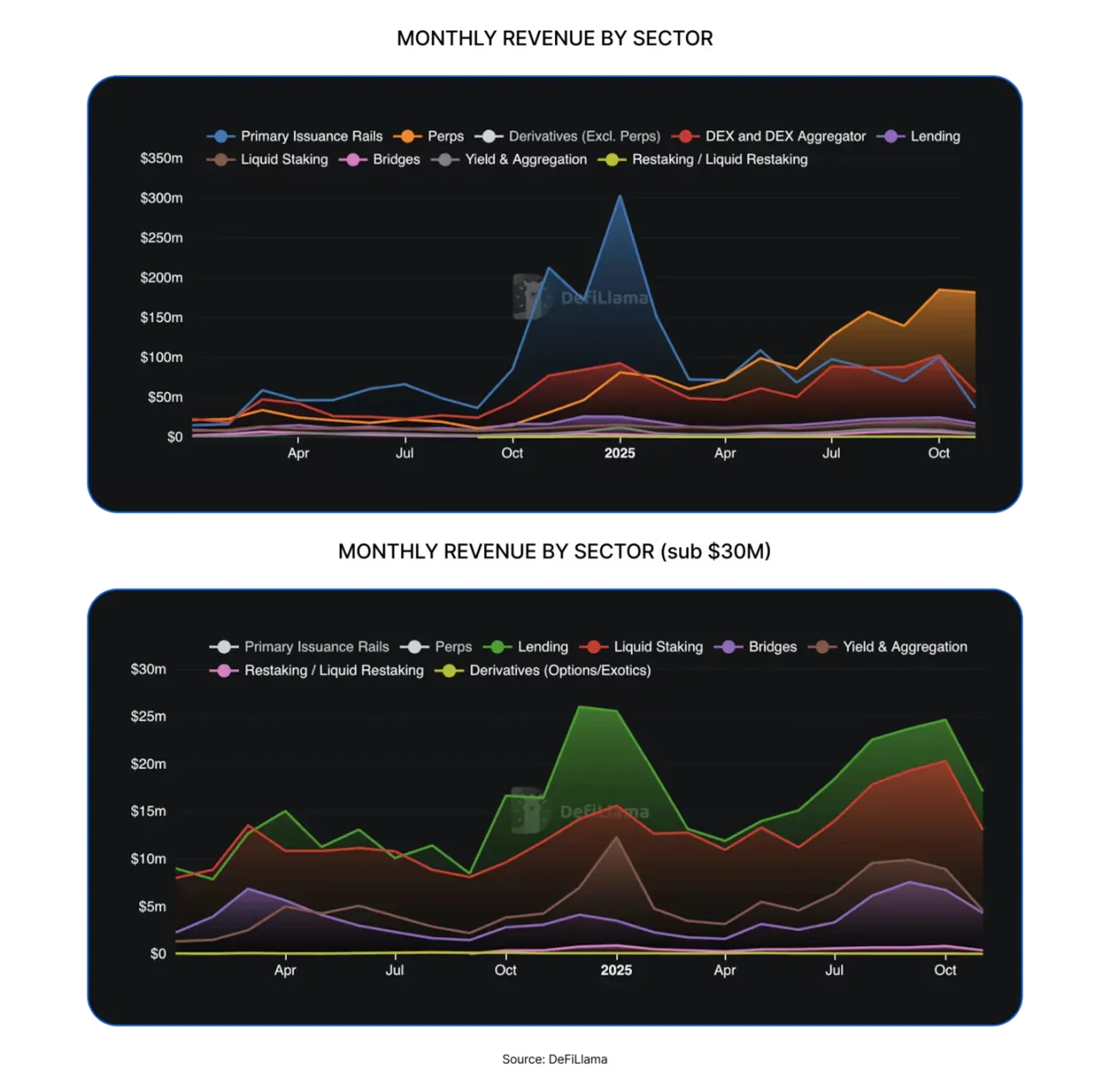

Kemampuan menangkap nilai industri kripto telah meningkat secara menyeluruh. Dalam 12 bulan yang lalu, bidang kewangan tanpa pusat (DeFi) telah melahirkan banyak kategori baru, seperti pertukaran kripto tanpa pusat (DEX), platform penerbitan token, dan pertukaran kontrak berkala tanpa pusat (perp DEX).

Namun, pusat keuntungan yang menghasilkan pendapatan tertinggi tetap terkonsentrasi di trek tradisional, di mana pengedaran wang tetap paling menonjol.

Dua pengeluar token tetap terkemuka, Tether dan Circle, menyumbang lebih daripada 60% daripada jumlah pendapatan industri kripto. Pada tahun 2025, pasaran mereka merosot sedikit daripada kira-kira 65% pada tahun 2024 kepada 60%.

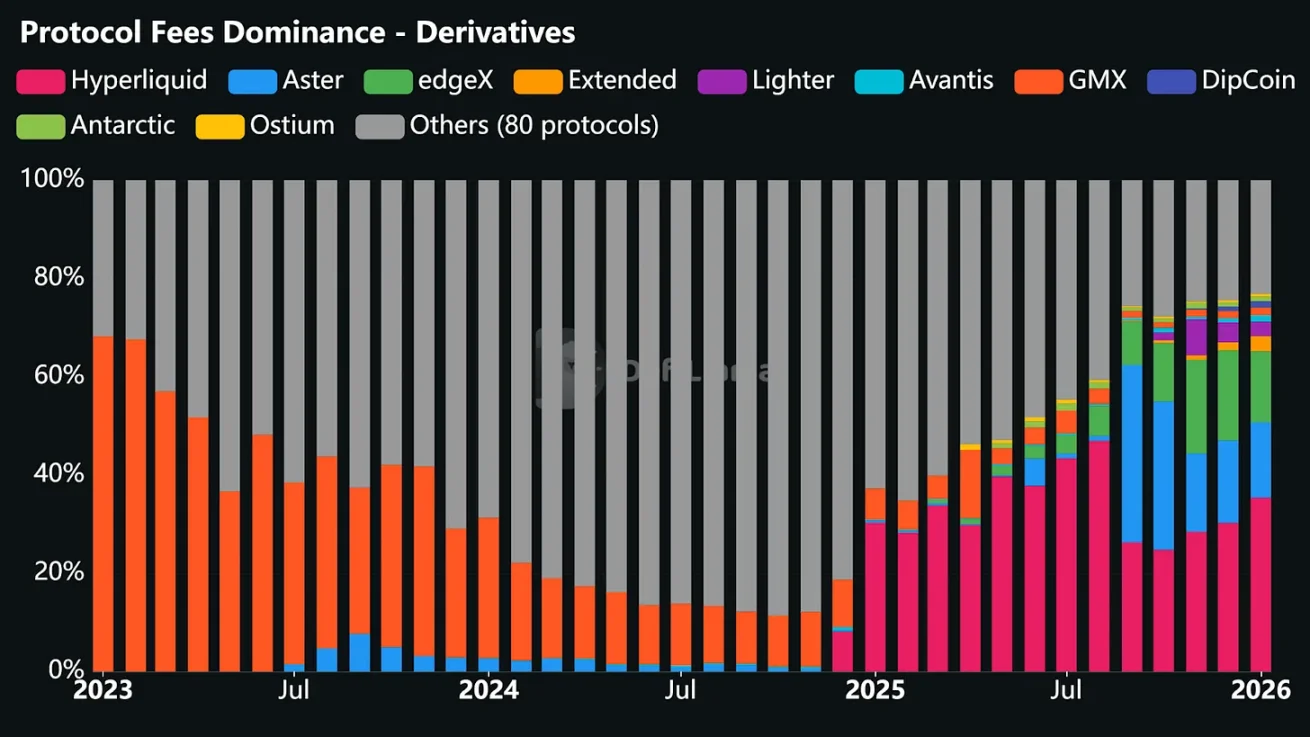

Namun, prestasi pertukaran kontrak berterusan perkhidmatan tanpa pusat (decentralized perpetual exchange) pada tahun 2025 tidak boleh dikecilkan, walaupun bidang ini hampir tidak relevan pada tahun 2024. Empat platform iaitu Hyperliquid, EdgeX, Lighter dan Axiom bersama-sama menguasai 7% hingga 8% daripada pendapatan keseluruhan industri, jauh melebihi jumlah keseluruhan pendapatan protokol daripada bidang DeFi matang seperti pinjaman, jaminan, jambatan lintas rantai (cross-chain bridge) dan penggabung perdagangan tanpa pusat (decentralized trading aggregator).

Jadi, apakah penggerak pendapatan pada tahun 2026? Saya dapati jawapannya daripada tiga faktor yang mempengaruhi struktur pendapatan industri kripto tahun lepas: keuntungan beza kadar faedah, pelaksanaan dagangan, dan pengedaran saluran.

Jual beli beza kadar faedah bermakna sesiapa sahaja yang memegang dan memindahkan dana boleh mendapat keuntungan daripadanya.

Model pendapatan pengeluar matawang stabil mempunyai sifat struktur dan kelemahan. Sifat strukturnya terletak pada kenyataan bahawa skala pendapatan berkembang seiring dengan bekalan dan peredaran matawang stabil. Setiap dolar digital yang dikeluarkan oleh pengeluar disokong oleh bon kerajaan Amerika Syarikat dan menghasilkan faedah. Namun, kelemahannya ialah model ini bergantung kepada pembolehubah makroekonomi yang hampir mustahil dikuasai oleh pengeluar, iaitu kadar faedah Bank Persekutuan Amerika Syarikat (Federal Reserve). Kini, kitaran kelonggaran kewangan baru sahaja bermula, dan seiring kadar faedah yang diteruskan menurun tahun ini, kedudukan dominan pendapatan pengeluar matawang stabil juga akan merosot.

Seterusnya ialah lapisan pelaksanaan perdagangan, yang juga merupakan trek paling berjaya dalam bidang DeFi pada tahun 2025, iaitu tempat kelahiran pertukaran kontrak kekal peroses.

Untuk memahami mengapa pertukaran kontrak berterusan (perdagangan) terpantau boleh menguasai pasaran dalam masa yang singkat, cara termudah ialah dengan melihat bagaimana mereka membantu pengguna melakukan operasi perdagangan. Platform-platform ini mencipta tempat perdagangan dengan geseran yang rendah, membolehkan pengguna masuk dan keluar daripada kedudukan risiko mengikut keperluan mereka. Walaupun perubahan harga pasaran berlaku secara perlahan, pengguna masih boleh melakukan pelaburan, menambah leverage, menafaatkan peluang arbitraj, menyesuaikan portfolionya, atau membangunkan kedudukan untuk masa depan.

Berbeza dengan pertukaran perpustakaan pergi terpusat, pertukaran kontrak berkala terpusat membenarkan pengguna membuat dagangan berterusan dan berkala tanpa perlu membuang tenaga untuk memindahkan aset asas.

Walaupun logik pelaksanaan dagangan kedengaran mudah dan mempunyai kelajuan operasi yang tinggi, teknologi di sebaliknya jauh lebih kompleks daripada yang kelihatan. Platform-platform ini mesti membina antara muka dagangan yang stabil untuk memastikan ia tidak hancur ketika beban tinggi; mencipta sistem padanan dan penyelesaian pesanan yang boleh dipercayai, supaya kestabilan dapat dipertahankan dalam keadaan pasaran kacau; dan juga perlu menyediakan kedalaman likuiditi yang mencukupi untuk memenuhi keperluan pedagang. Dalam pertukaran kontrak berkala perlabuhan, likuiditi adalah kunci kemenangan: sesiapa sahaja yang dapat menyediakan likuiditi yang mencukupi secara berterusan, dialah yang akan menarik aktiviti dagangan yang paling banyak.

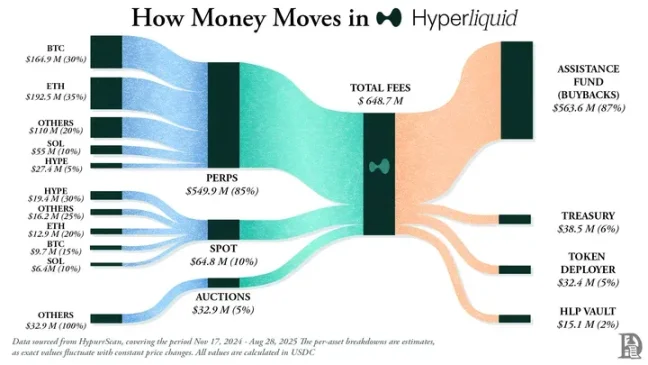

Pada tahun 2025, Hyperliquid memimpin trek perdagangan perpuluhan terpusat dengan kelikuidan yang mencukupi yang disediakan oleh bilangan makelar yang paling banyak dalam platform. Ini juga menjadikan platform ini sebagai pertukaran kontrak perpuluhan terpusat dengan pendapatan yuran tertinggi selama 10 bulan dalam tempoh 12 bulan yang lalu.

Ironinya, kejayaan pertukaran kontrak berkala dalam trek DeFi ini adalah disebabkan mereka tidak memerlukan pedagang memahami blockchain dan kontrak pintar, tetapi sebaliknya menggunakan model operasi pertukaran tradisional yang biasa dikenali oleh orang ramai.

Sekiranya semua isu di atas telah diselesaikan, bursa boleh meningkatkan pendapatan secara automatik dengan memungut yuran kecil untuk transaksi yang kerap dan bernilai tinggi oleh pedagang. Pendapatan boleh diteruskan walaupun harga aset berfluktuasi secara mendatar, disebabkan oleh pilihan operasi yang pelbagai yang disediakan oleh platform kepada pedagang.

Ini juga adalah sebab mengapa saya percaya walaupun pendapatan daripada pertukaran kontrak berkala perkhidmatan terdesentralisasi hanya menyumbang ke nombor sahaja pada tahun lepas, ianya adalah satu-satunya laluan yang mungkin menantang kedudukan dominan penerbit wang tetap.

Faktor ketiga ialah pengedaran saluran, yang membawa pendapatan tambahan kepada projek kripto seperti infrastruktur penerbitan token, contohnya platform pump.fun dan LetsBonk. Ini tidak jauh berbeza dengan pola yang kita lihat dalam syarikat Web2: Airbnb dan Amazon tidak memiliki sebarang stok, tetapi dengan saluran pengedaran yang besar, mereka telah jauh melangkaui peranan sebagai platform penggabungan, selain mengurangkan kos sut tambahan bekalan baru.

Infrastruktur pelancaran token kripto juga tidak memiliki aset kripto seperti koin meme, pelbagai jenis token, dan komuniti kecil yang dibuat melalui platform mereka. Walau begitu, platform-platform ini berjaya menjadi pilihan utama untuk pelancaran aset kripto kerana mereka mencipta pengalaman pengguna tanpa rintangan, memproses penambahan token secara automatik, menyediakan kelikuidan yang mencukupi, dan memudahkan operasi transaksi.

Pada tahun 2026, dua soalan mungkin menentukan landasan perkembangan pemacu pendapatan ini: Adakah pendapatan industri pengeluar matawang stabil akan jatuh di bawah 60% apabila kadar faedah yang lebih rendah menjejaskan perdagangan beza kadar faedah? Dan adakah platform perdagangan kontrak berkala dapat melangkah melebihi 8% pasaran apabila landskap lapisan pelaksasan perdagangan mula memusat?

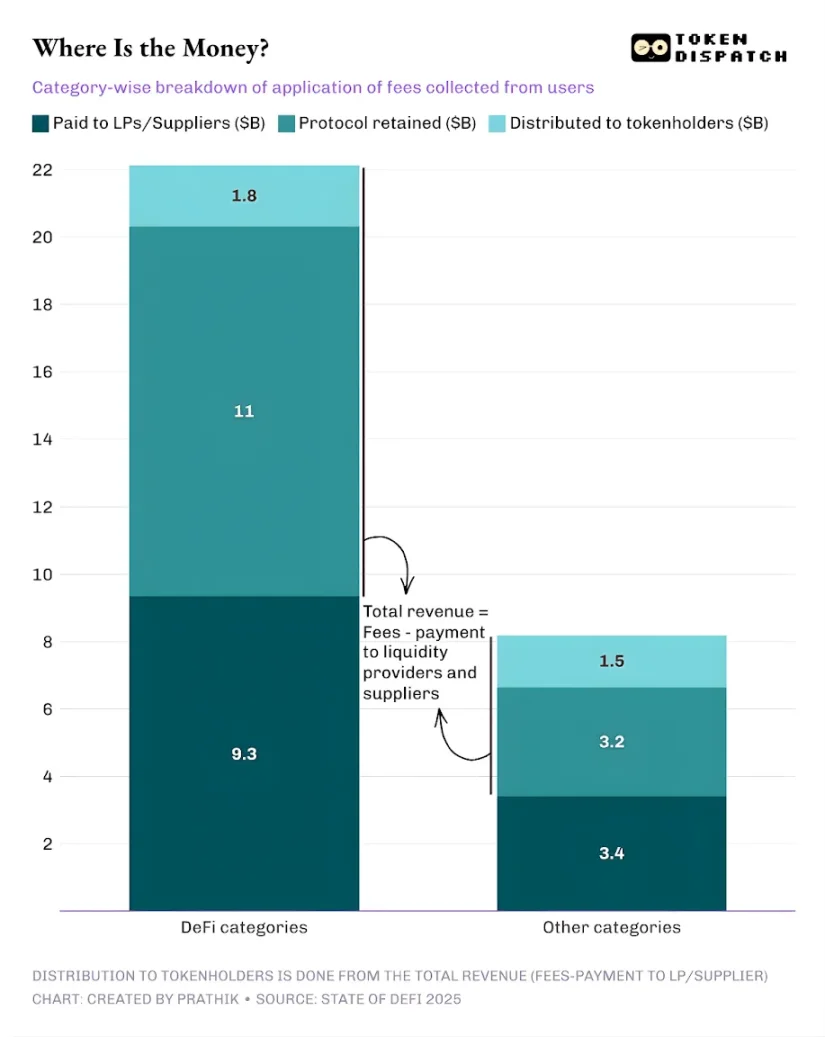

Tiga faktor utama yang mendedahkan punca pendapatan industri kripto ialah keuntungan daripada beza kadar faedah, pelaksanaan dagangan, dan pengedaran saluran. Namun, ini hanya separuh daripada cerita. Ia juga penting untuk memahami berapa peratus daripada jumlah yuran yang akan diagihkan kepada pemegang token sebelum pendapatan bersih disimpan oleh protokol.

Pemindahan nilai melalui pembelian semula token, penghancuran token dan pembahagian yuran transaksi bermakna token bukan sahaja sebagai bukti kewargaan, tetapi juga mewakili kepemilikan ekonomi terhadap protokol.

Jumlah keseluruhan yuran yang dibayar oleh pengguna untuk kewangan teragih dan protokol lain pada tahun 2025 adalah sekitar 30.3 bilion dolar AS. Daripadanya, pendapatan sebanyak kira-kira 17.6 bilion dolar AS disimpan oleh protokol selepas membayar penyedia kecairan dan pemberi pinjaman. Daripada jumlah pendapatan keseluruhan, kira-kira 3.36 bilion dolar AS dikembalikan kepada pemegang token melalui ganjaran jaminan, pembahagian yuran, pembelian semula dan penghapusan token. Ini bermakna, 58% daripada yuran berubah menjadi pendapatan protokol.

Ini adalah perubahan yang ketara berbanding kitaran industri sebelumnya. Semakin banyak perjanjian cuba memperkenalkan token sebagai tuntutan kepemilikan terhadap prestasi operasi, yang memberi insentif nyata kepada pelabur untuk terus memegang dan berspekulasi positif terhadap projek yang mereka yakin.

Industri kriptografi jauh dari sempurna, kebanyakan protokol masih belum memberi sebarang pulangan kepada pemegang token. Tetapi dari perspektif makro, perubahan besar telah berlaku dalam industri ini, tanda ini menunjukkan segala-galanya sedang bergerak ke arah yang lebih baik.

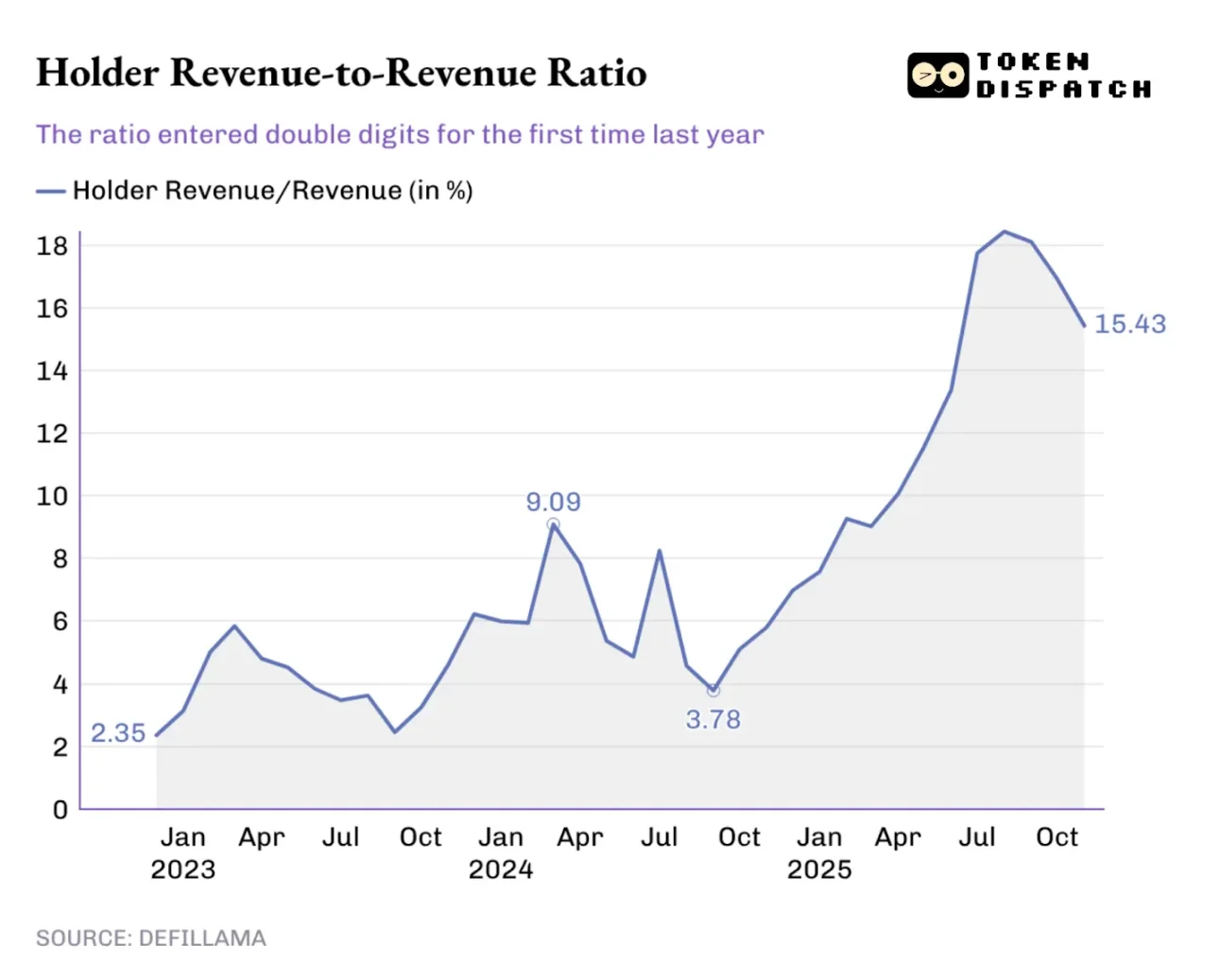

Kadar keuntungan pemegang token berterusan meningkat dalam setahun yang lalu, mencecah 9.09% pada permulaan tahun lepas, dan pada puncaknya bulan Ogos 2025, kadar tersebut melebihi 18%.

Perubahan ini juga terpantul dalam perdagangan token: jika token yang saya pegang tidak pernah memberi pulangan, keputusan perdagangan saya hanya akan dipengaruhi oleh naratif media; tetapi jika token yang saya pegang boleh memberi pulangan melalui pembelian semula atau pembahagian yuran, saya akan menganggapnya sebagai aset yang menghasilkan pulangan. Walaupun ia mungkin tidak selamat atau boleh dipercayai, peralihan ini tetap akan mempengaruhi cara pasaran menetapkan harga token, menjadikannya lebih hampir kepada asas-asasnya berbanding dikuasai oleh naratif media.

Apabila pelabur meninjau semula tahun 2025 dan cuba meramal arah aliran pendapatan industri kripto pada tahun 2026, mekanisme insentif akan menjadi faktor penting. Tahun lepas, pasukan projek yang memberi keutamaan kepada pemindahan nilai juga benar-benar menonjol.

Hyperliquid membina ekosistem komuniti yang unik, dengan kira-kira 90% daripada pendapatan diberikan semula kepada pengguna melalui Hyperliquid Grant Fund.

Dalam platform pelancaran token, pump.fun memperkukuhkan konsep "memberi ganjaran kepada pengguna aktif platform", melalui pembelian semula harian, telah memusnahkan 18.6% bekalan siri token asli PUMP.

Pada tahun 2026, "pemindahan nilai" tidak lagi akan menjadi pilihan kecil, tetapi strategi wajib untuk semua protokol yang ingin token mereka diperdagangkan berdasarkan asas-asas. Perubahan pasaran tahun lepas telah mengajar pelabur untuk membezakan antara pendapatan protokol dan nilai pemegang token. Sekiranya pemegang token sedar token mereka boleh mewakili tuntutan kepemilikan, maka kembali kepada model sebelum ini akan kelihatan tidak logik.

Saya fikir, Laporan Industri DeFi 2025 tidak menunjukkan sifat baru yang diterokai oleh industri kripto dalam membangunkan model pendapatan, kerana trend ini telah menjadi topik perbincangan hangat dalam beberapa bulan yang lalu. Nilai laporan ini terletak pada pengungkapan kebenaran melalui data, dan dengan menganalisis data ini secara mendalam, kita boleh menemui rahsia yang paling mungkin membawa kejayaan pendapatan dalam industri kripto.

Melalui analisis ke arah kawalan pendapatan pelbagai protokol, laporan ini secara jelas menunjukkan: sesiapa yang menguasai saluran utama, keuntungan beza harga, pelaksanaan transaksi dan pengedaran saluran, maka mereka akan memperoleh keuntungan yang paling banyak.

Pada tahun 2026, saya jangkakan lebih banyak lagi projek akan menukar yuran transaksi kepada pulangan jangka panjang untuk pemegang token, terutamanya apabila kecenderungan ini akan menjadi lebih ketara dalam kitaran penurunan kadar faedah yang menyebabkan jualan jarak faedah kurang menarik.