Dunia hanya kehilangan 20% minyaknya. Mengapa semuanya rosak?

Penulis asal: Garrett

Dikompilasi oleh Peggy, BlockBeats

Editor's Note: Artikel ini menunjukkan bahawa pasaran minyak global hanya kekurangan sekitar 20%, tetapi yang benar-benar memperburuk krisis bukanlah "kekurangan fizikal", melainkan rantai tiga tindakan yang dipicu oleh kelangkaan: penimbunan, spekulasi, dan logik modal "menunggu lawan runtuh sebelum membeli pada harga rendah".

Dari kekurangan pasukan 20%, gangguan pengangkutan di Selat Hormuz, hingga "pengisian" jangka pendek melalui stok strategik, saluran pengganti, dan ketidaksepadanan kapasiti, secara lahiriah sistem masih berfungsi; tetapi pada aras yang lebih mendalam, tindakan modal seperti pengumpulan, spekulasi, dan "menunggu kegagalan" sedang memperbesar kekurangan itu sendiri, menjadikannya berubah dari masalah pasaran yang boleh dikendalikan kepada risiko sistemik yang berpotensi.

Artikel tersebut lebih lanjut menunjukkan bahawa cara risiko semacam ini dipicu tidak mengikuti intuisi "pemburukan bertahap", tetapi lebih mirip dengan penarikan dana massal—semuanya kelihatan stabil sebelum keyakinan runtuh; dan sekali pemboleh ubah utama dikonfirmasi (simpanan habis, jurang membesar, penghantaran tidak dapat dipulihkan), pasaran akan menyesuaikan semula harga dalam masa yang sangat singkat. Dari krisis minyak 1973, krisis kewangan 2008, hingga kegagalan tenaga 2022, lintasannya sangat konsisten.

Dalam kerangka ini, "ketenangan" pasaran semasa sendiri justru menjadi isyarat paling perlu diwaspadai: ekonomi sebenar telah mengalami pengurangan pengeluaran, pembatasan perjalanan, dan penyusutan bekalan, tetapi harga aset masih berterusan dengan preferensi risiko. Penyimpangan ini, pada dasarnya, merupakan konsensus terakhir terhadap "sistem masih berkesan".

Penilaian utama dalam artikel ini adalah: masalahnya bukanlah sama ada minyak sudah tidak mencukupi, tetapi sama ada apabila cukup ramai orang mulai percaya bahawa ia mungkin tidak mencukupi, sistem akan memasuki kontraksi dan penilaian semula lebih awal. Simpanan strategik hanya boleh memperluaskan jendela masa, tetapi tidak boleh memberikan jawapan; dan jendela ini sedang menutup dengan cepat.

Pertengahan hingga akhir April akan menjadi titik kritikal. Pada masa itu, pasaran tidak lagi menghadapi soalan「adakah ia berlaku」, tetapi「bilakah ia akan disahkan」.

Berikut ialah teks asal:

Kurang lebih 20% minyak global hilang. Secara teori, jika semua orang mengurangkan perbelanjaan sedikit, ekonomi masih boleh berfungsi.

Tetapi "kekurangan" dalam dunia nyata tidak berfungsi seperti ini. Apabila terdapat kekurangan dalam sumber daya penting, orang tidak akan mengalokasikannya secara rasional, tetapi akan mulai menimbun dan berspekulasi. Dan mereka yang memiliki stok berlebih? Mereka akan menunggu hingga kamu runtuh, lalu membeli aset paling berkualitasmu dengan harga yang sangat murah.

Tiga tindakan ini akan memperbesar jurang yang sebelumnya boleh dikawal menjadi masalah peringkat tamadun.

Akumulasi, spekulasi, dan menunggu seperti burung pemakan bangkai

Yang pertama berlaku ialah penimbunan. Sekali «kekurangan» menjadi headline berita, semua orang akan mulai membeli secara panik—bukan kerana benar-benar memerlukan, tetapi kerana takut. Mereka membeli bukan minyak, tetapi «perasaan selamat». Dan kepanikan itu sendiri sudah cukup untuk memperbesarkan kekurangan sebenar sebanyak dua kali ganda.

Seterusnya ialah spekulasi. Sekali minyak menjadi jarang, pedagang akan berhimpun, dan harga segera terlepas daripada asasnya. Ini bukan teori, tetapi hukum ferum pasaran komoditi. Setiap krisis tenaga dalam sejarah hampir semuanya berlaku mengikut laluan ini.

Lapisan terakhir, dan juga lapisan paling kejam: menunggu anda jatuh.

Mengapa orang yang ada minyak tidak menjual?

Harga minyak mentah Oman di pasaran tunai telah mencapai antara $150 hingga $200 sebatang. Namun, negara-negara yang kekurangan minyak masih mungkin tidak dapat membelinya, kerana pemain yang memiliki dolar telah mengunci bekalan terlebih dahulu.

Beberapa negara walaupun mempunyai stok yang mencukupi, masih menolak untuk menjual kepada negara bersempadan.

Mengapa? Kerana mereka melihat permainan yang lebih besar: menunggu krisis hutang meletus, menunggu ketidakstabilan sosial, kemudian membeli aset-aset paling berkualiti di dunia dengan harga yang sangat rendah. Syarikat yang bernilai 50 bilion dolar AS dalam masa biasa mungkin hanya memerlukan 5 bilion dolar AS untuk diambil alih apabila sebuah negara hampir runtuh—tanpa seorang askar pun.

Berkshire Hathaway kini memegang hampir US$375 bilion tunai, mencatat rekod sejarah. Pengumpulan ini bermula sebelum peperangan ini, dengan 12 kuartal berturut-turut menjual aset bersih. Tetapi yang penting bukanlah pengumpulan, tetapi kapan ia akan bertindak.

Apa yang ditunggu oleh Buffett?

Naskah ini telah wujud selama tiga ribu tahun

Dalam Kejadian pasal 47, Yusuf membantu Firaun menyimpan makanan semasa tujuh tahun yang melimpah. Selepas itu, tujuh tahun kelaparan tiba. Orang Mesir pada mulanya membeli makanan dengan wang; apabila wang habis, mereka menukar haiwan ternak; apabila haiwan ternak habis, mereka menyerahkan tanah.

Apabila kelaparan berakhir, Firaun hampir memiliki seluruh Mesir.

Tiada perang, tiada keganasan. Hanya pengawalan terhadap sumber yang jarang, dan kesabaran yang mencukupi.

Penghalangan Selat Hormuz, logiknya sama. Untuk menaklukkan sebuah negara dengan kekuatan senjata, diperlukan ratusan ribu askar; manakala menghalang satu selat dan menunggu dengan sabar? Hanya memerlukan satu angkatan laut dan masa.

Joseph, sekurang-kurangnya berusaha menyelamatkan rakyat. Tetapi para peserta yang terlibat dalam krisis ini, bukan.

Inilah sebabnya, kekurangan minyak sebanyak 20% sahaja cukup untuk menarik seluruh dunia ke bawah. Masalahnya bukanlah “minyak tidak mencukupi”, tetapi—ada yang menimbun, ada yang spekulasi, dan ada yang menunggu anda jatuh.

Kegagalan tidak pernah berlaku perlahan-lahan

Kebanyakan orang menganggap krisis ekonomi akan berlaku secara berperingkat. Tetapi kenyataannya adalah sebaliknya. Lehman Brothers masih beroperasi seperti biasa pada hari sebelum permohonan kebangkrutan; Silicon Valley Bank kelihatan tanpa kelainan jelas 48 jam sebelum kegagalan.

Kegagalan sistemik, lebih seperti sebuah "penarikan beramai-ramai". Ketika semua orang mempercayai bank, ia berfungsi hampir sempurna; sekali kepercayaan retak, semua orang akan menarik dana mereka pada masa yang sama. Bank tidak akan mati perlahan-lahan, tetapi runtuh sepenuhnya dalam 48 jam.

Pasar tenaga global semasa sedang berada dalam keadaan yang sama.

Semua orang berspekulasi bahawa Trump akan menyelesaikan masalah dengan cepat, dan semua orang masih «percaya sistem masih berfungsi». Tetapi sekali kepercayaan ini dipecahkan—contohnya, simpanan mula habis, atau Agensi Energi Antarabangsa mengesahkan jurang semakin melebar—penjualan akan meletus seperti penarikan dana beramai-ramai di bank.

Bukan progresif. Ia berlaku secara serta-merta.

Lima minggu, telah berlalu

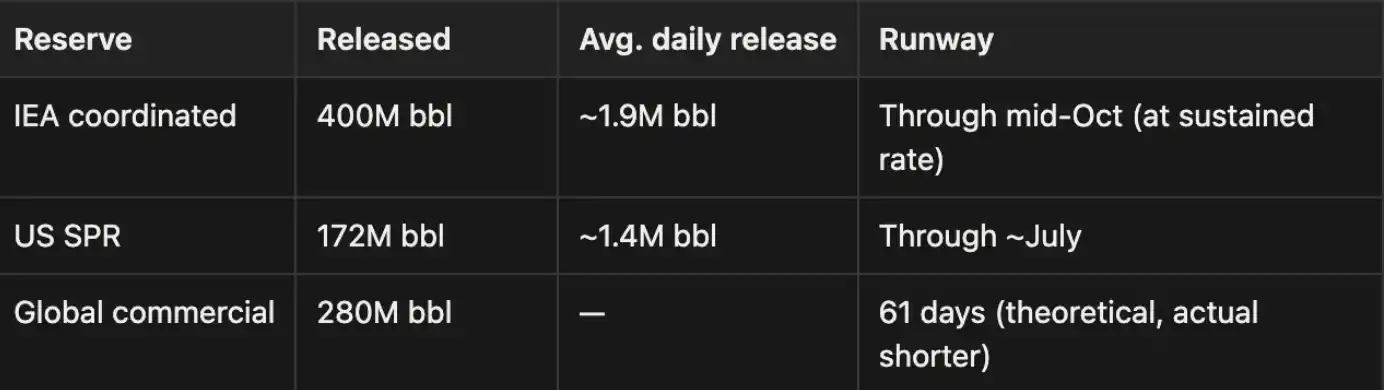

Catatan: Selat Hormuz biasanya mengangkut sekitar 20 juta barel/minyak per hari, sehingga kehilangan kapasitas pengangkutan sekitar 18–19 juta barel/minyak per hari akibat blokade kini telah melebihi kesenjangan pasokan global sebesar 8–11,4 juta barel/minyak per hari. Kesenjangan ini sebagian diimbangi oleh pelepasan cadangan minyak strategis (SPR), saluran alternatif (seperti saluran Timur-Barat Arab Saudi dan rute pengalihan Uni Emirat Arab), serta pasokan dari negara-negara produsen minyak di luar Hormuz. Namun, pengisian ini bersifat sementara.

Skala kesan ini melebihi krisis tenaga Rusia-Ukraine pada tahun 2022, dan bahkan dianggap sebagai "krisis tenaga paling serius dalam sejarah manusia".

Penilaian kami adalah: pernyataan ini kemungkinan besar tidak berlebihan.

Strategik simpanan: Masa penyangga ≠ Keselamatan

Saat ini, hanya dua perkara yang menyokong pasaran: pelepasan berterusan strategik minyak simpanan, dan penyataan dasar Trump serta jangkaan pasaran.

Nombor-nombor ini sendiri juga bermasalah: pelepasan Simpanan Minyak Strategik (SPR) mempunyai had fizikal, yang secara sejarah kira-kira 2 juta barel/sehari. Dengan kata lain, kemampuan sebenar untuk mengisi jurang jauh lebih rendah daripada nombor headline di atas kertas.

OPEC+ mempunyai kapasiti longgar sebanyak 2.5 hingga 3.5 juta barel sehari secara nominal, tetapi laluan eksport ini sendiri harus melalui Selat Hormuz, menjadikan kapasiti ini sebenarnya terperangkap.

Data stok yang dikeluarkan oleh beberapa negara juga merangkumi penghantaran lewat dan stok yang terlalu dinilai. Selepas tempoh penangguhan berakhir, jurang bekalan akan meluas dengan cepat. Stok hanya boleh membeli masa, bukan penyelesaian. Pasar masih mempunyai jendela peluang, tetapi jendela ini sedang tertutup.

Pasar sedang berjalan dalam mimpi

Keadaan pasaran sekarang sangat ajaib: Israel baru sahaja mengalami serangan peluru berpandu paling sengit sejak permulaan peperangan, tetapi pasaran saham hampir tidak memberi reaksi. Pabrik kimia di Jepun, Korea Selatan, Singapura, dan Thailand mulai mengurangkan pengeluaran atau menghentikan operasi, tetapi pasaran tidak mempertimbangkan perkara ini dalam harga. Australia beralih kepada kerja dari rumah akibat kekurangan bahan bakar, Korea Selatan mengenakan langkah pengekangan perjalanan secara nasional, tetapi pasaran saham masih terus naik.

Trump mengatakan Iran sedang bernegosiasi setiap hari, sementara Iran terus menyangkal setiap hari, tetapi pasaran saham terus memulihkan diri. Semikonduktor masih meningkat tajam, konsep AI masih sangat popular, dan perdagangan kuantitatif serta algoritma terus memperbesar sikap optimis ini. Tetapi sekiranya anda melihat sekilas, anda akan melihat banyak hal sebenarnya sudah berubah merah, hanya sahaja semua orang berpura-pura tidak melihatnya.

Perbezaan antara prestasi pasaran ini dengan ekonomi sebenar tidak akan berterusan lama. Tidak pernah berlaku dalam sejarah.

Kartu-kartu yang dimiliki Iran

Banyak orang mempertaruhkan bahawa Trump akan menyelesaikan masalah dengan cepat. Tetapi, lihat dahulu kedudukan Iran semasa ini.

Pasukan Revolusi Islam Iran (IRGC) telah menyatakan dengan jelas: "Selat Hormuz tidak akan dibuka semula kerana persembahan tidak masuk akal Trump. Kami tidak melakukan sebarang perundingan, dan tidak akan berunding di masa depan."

Masalah praktikal lain ialah komunikasi itu sendiri. Pemimpin tinggi Iran kini tidak akan menangani sebarang urusan peringkat tindakan melalui telefon atau perisian terenkripsi—Israel pernah membunuh Haniyeh di Teheran dan juga memusnahkan pager Hezbollah, jadi kecemasan ini bukan tanpa sebab. Oleh itu, komunikasi sebenar antara Teheran dan Washington hanya boleh berlaku melalui saluran perantara seperti Oman, Iraq, dan Switzerland, dan setiap putaran balas memerlukan beberapa hari.

Perhitungan Iran

Iran tidak perlu menang, ia hanya perlu bertahan lebih lama. Penutupan selat adalah kartu terbesar yang dimilikinya, dan ia telah menemukan kelemahan Amerika. Rusia mendukungnya, China memberikan “bantuan kemanusiaan” kepadanya, ia tidak akan kelaparan.

Hanya dari cukai selat, pendapatan tahunan boleh mencapai berbilion dolar AS. Jika Amerika mundur atau terperangkap dalam perang jangka panjang, Iran akan terus mengawal selat. Kekayaan yang sebelumnya mengalir ke negara-negara monarki Teluk akan dialihkan ke Teheran.

Dilema Trump

Tidak perlu risau: Sistem dolar minyak mulai longgar.

Beli: Harga minyak terus meningkat. Jika perang berpanjangan, minyak Teluk tidak boleh diedarkan, dan saluran pendanaan yang menyokong pasaran saham Amerika Syarikat juga akan kering.

Risiko sebenar ialah: dolar Amerika mungkin mengalami penurunan tajam. Jika dolar minyak kehilangan titik rujukan, semua aset yang dinilai dalam dolar akan ditetapkan semula. Dan yang paling menakutkan ialah, kelihatannya tiada siapa di Gedung Putih yang mempunyai jawapan yang jelas dan tepat terhadap masalah ini.

Apa yang perlu diperhatikan seterusnya

Laporan mingguan SPR Amerika Syarikat. Kelajuan penggunaan simpanan adalah isyarat paling langsung. Kurva spot dan futures minyak mentah Brent. Jika terdapat contango yang mendalam, ia bermakna pasaran sedang menetapkan harga untuk kekurangan jangka panjang. Nada suara Trump. Semakin keras perkataannya, seringkali menunjukkan situasi yang semakin buruk.

Kadar penggunaan pabrik Asia. Penurunan output kimia, automotif, dan semikonduktor akan menjadi indikator paling terkemuka. Harga baja. Berbanding dengan harga minyak yang dipengaruhi oleh campur tangan lisan, harga baja seringkali lebih jujur. Laporan bulanan IEA. Jika kemas kini pertengahan April mengesahkan bahawa bantuan telah habis, keyakinan pasaran mungkin runtuh dalam semalam.

Timeline

Menurut data Federal Reserve Dallas, jika Selat Hormuz ditutup sepenuhnya sepanjang kuartal kedua, PDB tahunan AS akan menyusut sebanyak 2.9%. Berbagai institusi juga terus meningkatkan kemungkinan resesi. Kemungkinan-kemungkinan berikut ini bersyarat: blokade berlanjut ke setiap tahap. Jika selat dibuka kembali lebih awal, maka tahap-tahap seterusnya tidak lagi berlaku.

Sekarang → 15 April: Simpanan masih sedang dilepaskan

Simpanan strategik masih terus dilepaskan, dan Trump juga terus membuat pernyataan. Kesan terhadap PDB masih terhad sementara ini. Tetapi jika "ultimatum" pada 6 April tidak menghasilkan apa-apa, jurang bekalan akan meluas dengan cepat. Kebarangkalian ketidakteraturan ekonomi global: 20%–30%

Akhir April → Awal Mei: Simpanan hampir habis

Simpanan strategik negara-negara mulai menyentuh paras terendah, IEA mengesahkan jurang telah ganda dua. Kesan sebenar kepada ekonomi mulai muncul secara terkumpul: kekurangan baja, kelewatan musim tanam bunga musim bunga, penghentian operasi kimia, ketegangan LNG, dan pengurangan pengeluaran industri Eropah. Kebarangkalian: 45%–65%. Ini adalah titik belok penting.

Pertengahan Mei → Akhir Jun: Perekonomian sebenar memburuk

Harga minyak men tembus $150 hingga $200 sebatang. Harga minyak yang tinggi mulai menekan semua aktiviti ekonomi. Negara-negara bersaing untuk mendapatkan bekalan dari Rusia dan India, tetapi kesannya terhad. Eropah dan Asia akan memasuki kemunduran lebih dahulu. Kebarangkalian: 65%–80%

Selepas Jun: Kegagalan sistemik

Tiada laluan bekalan pengganti baharu muncul. Stagflasi, pengangguran, dan kegagalan bank pusat berlaku serentak. Jika kadar faedah dinaikkan, utang AS sebanyak 40 trilion dolar akan menjadi tidak terkendali; jika tidak dinaikkan, inflasi akan benar-benar kehilangan kawalan. Krisis makanan dan ketidakstabilan sosial menyusul satu sama lain, dan emas kemungkinan besar akan memecahkan rekod tertinggi baru. Kebarangkalian: 80%–90%

Skenario peningkatan

Jika Amerika Syarikat menyerang secara langsung infrastruktur tenaga Iran, tambahkan 20 peratus kepada kebarangkalian setiap peringkat di atas.

Krisis minyak 1973, momen Lehman 2008, guncangan tenaga Rusia-Ukraine 2022, skrip sebenarnya tidak pernah berubah: sebelum data disahkan, semua orang berpura-pura tidak melihat; dan apabila data disahkan, jualan sebenar baru bermula.

Kita sekarang berada dalam fasa «sebelum pengesahan». 15 hingga 25 April adalah jendela kunci. Ultimatum adalah katalis pertama.

Jika selat dibuka semula, pasaran akan perlahan-lahan kembali kepada keadaan biasa; jika tidak dibuka, atau situasi terus memburuk, pasaran akan bermula menjual kegagalan itu sendiri sebelum kehancuran berlaku.

Dunia tidak perlu benar-benar «menghabiskan minyak bumi» untuk menghadapi masalah. Ia hanya memerlukan cukup banyak orang yang percaya: perkara ini mungkin berlaku.

Klik untuk mengetahui jawatan yang sedang dilamar oleh BlockBeats

Selamat datang ke komuniti rasmi律动 BlockBeats:

Kumpulan langgan Telegram: https://t.me/theblockbeats

Kumpulan perbincangan Telegram: https://t.me/BlockBeats_App

Akaun rasmi Twitter: https://twitter.com/BlockBeatsAsia