**Laporan Mingguan KuCoin Ventures: Kripto di Bawah Bayangan Kenaikan Kadar Jepun: Likuidasi Machi, Penurunan Monad, dan Stablecoin dalam Musim Dingin Kecairan**

**Laporan Mingguan KuCoin Ventures: Kripto di Bawah Bayangan Kenaikan Kadar Jepun: Likuidasi Machi, Penurunan Monad, dan Stablecoin dalam Musim Dingin Kecairan**

2025/12/02 10:06:02

**1. Sorotan Pasaran Mingguan**

**Persimpangan Selepas Pemulihan Terhenti: Permainan dan Sentimen dalam Pasaran Tidak Stabil**

Minggu lepas, pasaran sekunder kripto menyaksikan beberapa perubahan turun naik yang berulang. Pasaran tidak memilih arah yang jelas antara kenaikan (bull) dan penurunan (bear); sebaliknya, ia mencipta drama seperti rollercoaster antara "ketakutan melampau" dan "tamak melampau," yang dicirikan dengan "jongkok dalam diikuti dengan lonjakan," hanya untuk menghadapi "tamparan tiba-tiba." Di satu pihak, disokong oleh keadaan teknikal jangka pendek yang terlebih jual, jangkaan pemotongan kadar faedah makro, dan keyakinan "penyokong kenaikan setia" institusi seperti MicroStrategy, BTC melengkapkan pemulihan berbentuk V dari lembah terdesak pada $81,000 ke paras tertinggi $92,000 dalam tempoh yang singkat, menunjukkan daya tahan yang baik. Di pihak lain, kekejaman permainan di rantaian dan turun naik ganas aset tertentu menyebabkan dana agresif yang cuba menangkap pulangan berlebihan dalam volatiliti membayar harga yang menyakitkan.

Dalam persekitaran yang kekurangan modal tambahan berterusan, pelancaran rantaian awam berprestasi tinggi Monad (MON) memberikan contoh yang sangat baik untuk memerhati perbezaan penetapan harga aset di bawah struktur pasaran yang berbeza. Sebagai projek bintang yang dilancarkan di Coinbase, trend MON juga menunjukkan perubahan yang dramatik.

Disebabkan oleh tumpuan utama kecairan di Coinbase, yang mempunyai ciri pematuhan yang kukuh, pasaran memperlihatkan lebih kepada keadaan semula jadi yang didominasi oleh pedagang runcit asli. Struktur ini membawa kepada "penetapan harga emosi" yang melampau. Pada pembukaan 24 November, di bawah resonansi tekanan jualan airdrop dan panik runcit, MON mengalami senario klasik "Sell the News". Harga jatuh dengan cepat, memecahkan harga pengumpulan dana dan menyebabkan panik jangka pendek apabila harga jatuh di bawah harga penawaran awam.

Dalam pasaran yang kekurangan dana kawalan kukuh sebagai penampan, kenyataan daripada pemimpin pendapat diperbesarkan bersama emosi. Apabila BTC pulih, pengasas BitMEX, Arthur Hayes, melaungkan "$MON to $10," yang mendorong MON untuk melengkapkan pecutan akhir dalam pemulihan berbentuk V. Walau bagaimanapun, hanya 2 hari kemudian, apabila Hayes mengumumkan bahawa beliau telah "menutup semua posisinya," ditambah pula dengan latar belakang pasaran yang melemah secara keseluruhan, harga MON dengan cepat kembali ke titik permulaan penawaran awam dan jatuh di bawahnya sekali lagi.

Mengimbas kembali minggu lalu, yang disertai dengan pelancaran TGE dan mainnet daripada rantaian awam "bertaraf Raja," walaupun naratif di atas rantaian telah memanas ke tahap tertentu, ia pada dasarnya masih merupakan putaran pantas dan permainan dana sedia ada antara sektor yang berbeza. Naik turun Monad dan rekod penutupan posisi Machi Big Brother mengingatkan kita tentang kerapuhan sentimen pasaran. Walau bagaimanapun, kunci sama ada pasaran benar-benar dapat keluar dari perangkap turun naik tidak hanya terletak pada permainan stok sedia ada tetapi juga pada perubahan tahap makro luaran. Dengan meningkatnya jangkaan kenaikan kadar oleh Bank of Japan dan perubahan baharu dalam aliran dana global ETF, "tangan makro" sedang bersedia untuk mengambil alih kuasa penentuan harga pasaran sekali lagi.

**2. Isyarat Pasaran Terpilih Minggu Ini**

**Selera Risiko Global Melambat Selepas Cuti: Isyarat Hawkish BOJ Punca Pembalikan Ketika Kripto Lanjutkan Penurunan Berikutan Penyusutan Kecairan**

Pada hari Jumaat lepas, ekuiti AS meneruskan kenaikan sewaktu perayaan Thanksgiving, dengan S&P 500 dan Nasdaq mencatatkan lima hari berturut-turut keuntungan. Khususnya, S&P 500 menyampaikan prestasi minggu Thanksgiving terkuatnya sejak 2008. Walau bagaimanapun, menjelang pagi Isnin, optimisme pasca-cuti berubah secara mendadak. Di Jepun, pusingan baru rangsangan fiskal menghidupkan semula kebimbangan terhadap kelestarian hutang, mendorong hasil JGB 2 tahun ke paras tertinggi sejak Jun 2008.

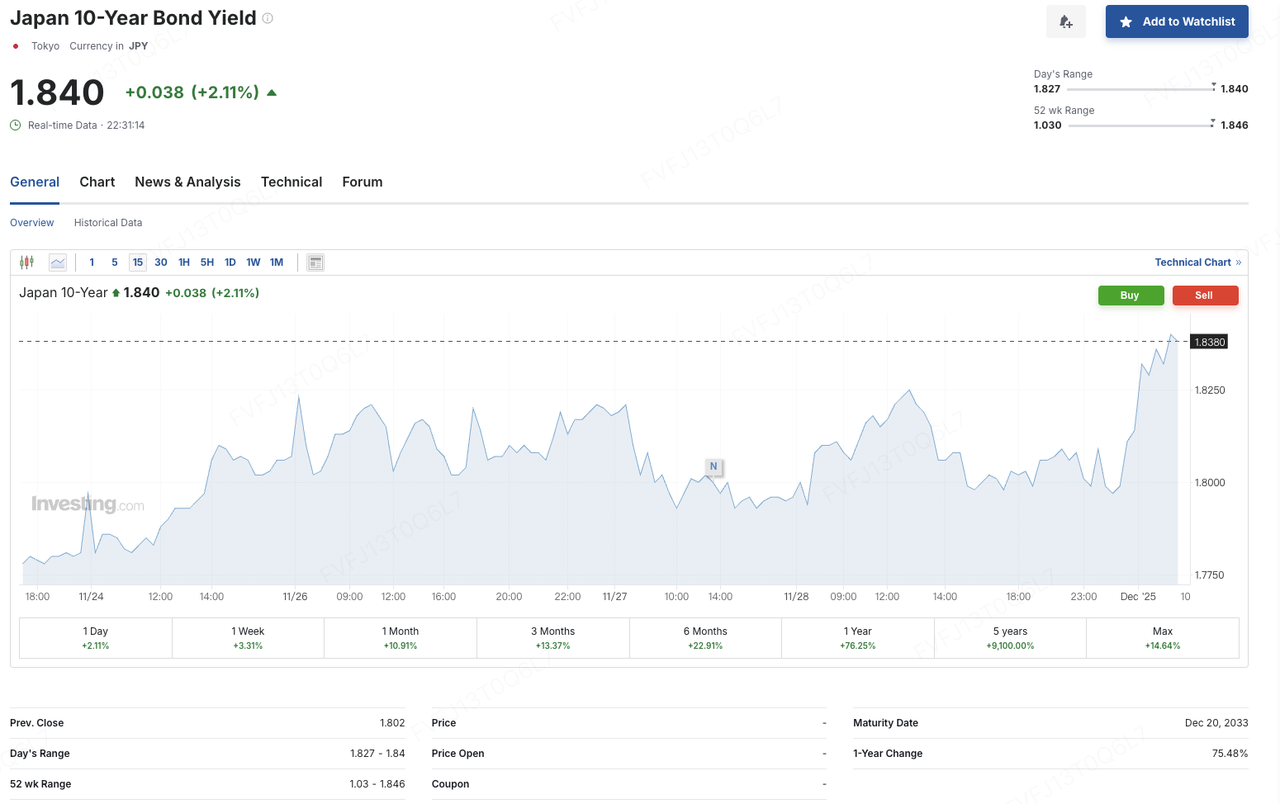

Pada masa yang sama, Gabenor Bank of Japan (BOJ) Kazuo Ueda memberikan ucapan di Nagoya dan, secara luar biasa, memberikan jangka masa konkrit untuk kenaikan kadar faedah yang berpotensi — menyatakan bahawa BOJ akan “mempertimbangkan kebaikan dan keburukan menaikkan kadar dasar pada mesyuarat dasar monetari yang akan datang” dan “membuat keputusan yang tepat mengenai kadar faedah pada mesyuarat bulan Disember,” sambil menekankan bahawa jika prospek ekonomi berkembang seperti yang diharapkan, BOJ akan mula menaikkan kadar faedah. Pasaran menafsirkan ini sebagai isyarat yang kuat untuk menamatkan rejim dasar ultra-rendah. Selepas kenyataannya, pasangan USD/JPY menurun, hasil bon JGB 10 tahun meningkat kepada sekitar 1.84%, hasil 30 tahun naik kepada kira-kira 3.385%, indeks TOPIX menambah kerugian kepada kira-kira 1%, dan sentimen risiko melemah di seluruh aset global.

Sumber Data: Investing.com

Di samping “penilaian semula kadar global” ini, kelemahan dalaman ekuiti dan kripto juga semakin jelas. Ketua Pegawai Eksekutif MicroStrategy, Phong Le, baru-baru ini menyatakan bahawa syarikat hanya akan mempertimbangkan untuk menjual bitcoin jika harga sahamnya didagangkan di bawah nilai aset bersih (NAV) setiap saham dan saluran pembiayaan luaran menjadi terhad. Dengan saham keutamaan yang baru diterbitkan dan instrumen lain secara beransur-ansur memasuki jendela pembayaran balik dan pembelian semula, kewajipan pembiayaan tahunan syarikat dijangka mencapai kira-kira USD 750–800 juta. Pihak pengurusan merancang untuk mengutamakan penerbitan ekuiti baharu pada harga melebihi NAV setiap saham untuk memenuhi keperluan tunai ini. Kenyataan ini telah mengukuhkan kebimbangan pasaran terhadap model “perbendaharaan bitcoin dengan leverage tinggi + pergantungan besar pada pembiayaan semula pasaran modal,” menjadikan aset berkaitan lebih terdedah kepada pengurangan risiko apabila jangkaan kadar dan mudah tunai semakin ketat.

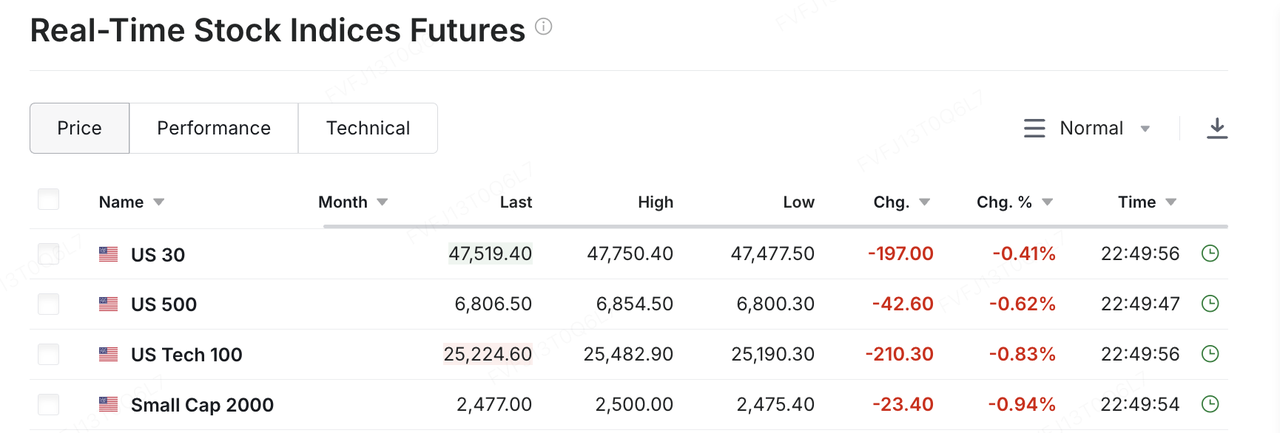

Dalam latar belakang tekanan makro dan struktur yang digabungkan ini, niaga hadapan ekuiti AS, Nikkei, dan aset kripto semuanya menyusut pada dagangan awal hari Isnin. Optimisme pasca-cuti yang berpusat pada naratif “pendaratan lembut + pemotongan kadar” dengan cepat digantikan oleh kebimbangan mengenai perubahan dasar di Jepun dan kenaikan hasil jangka panjang global yang berterusan — dan peralihan itu serta-merta tercermin dalam tindakan harga. Selepas Hari Kesyukuran, bitcoin meningkat seketika dan stabil dari USD 86,000 ke lebih daripada USD 93,000, tetapi gagal menunjukkan kesinambungan yang bermakna dengan sokongan volum dagangan yang kuat.

Sekitar jam 8:00 pagi pada 1 Disember (GMT+8), BTC jatuh kira-kira 3.7% dalam masa satu jam, turun daripada hampir USD 90,000 ke bawah USD 87,000. ETH juga merosot daripada sekitar USD 3,000 ke kawasan USD 2,800, manakala altcoin utama mengalami penurunan meluas. Secara bulanan, BTC jatuh sekitar 17.67% pada bulan November, mencatatkan prestasi terburuknya pada bulan November sejak tahun 2018 (ketika ia jatuh sekitar 36.57% dalam bulan yang sama); ETH kehilangan sekitar 22.38% pada bulan November, juga prestasi November terburuknya sejak 2018. Dominasi Bitcoin kekal sekitar 58%, dan sentimen pasaran keseluruhan masih berada dalam zon “fear”.

Sumber Data: CoinGlass

Dari perspektif volum dan kecairan, pasaran kripto pada bulan November secara efektif memasuki rejim “harga lemah, pusing ganti lemah”. Menurut The Block, jumlah volum dagangan semerta di CEX telah jatuh kepada sekitar USD 1.59 trilion pada bulan November, turun kira-kira 26.7% berbanding Oktober dan pada paras terendah sejak Jun tahun ini. Selari, saluran "spot-like" luar platform juga menunjukkan aliran keluar: ETF bitcoin semerta di AS mencatatkan penebusan bersih sekitar USD 3.48 bilion pada bulan November, aliran keluar bulanan terbesar sejak Februari.

Secara mingguan, bagaimanapun, tekanan agak reda. Dalam minggu terkini, ETF semerta BTC dan ETH menghentikan aliran keluar bersih empat minggu berturut-turut, mencatatkan aliran masuk bersih sekitar USD 70.05 juta dan USD 312 juta masing-masing. Ini mencadangkan bahawa beberapa modal jangka sederhana hingga panjang sedang memasuki semula pada paras yang lebih rendah secara berhati-hati, walaupun skala ini masih belum mencukupi untuk membalikkan latar belakang pembiayaan yang ketat secara keseluruhan.

Sumber Data: SoSoValue

Dalam konteks struktur modal, perbezaan dalam ekosistem ETF semakin melebar. Di satu pihak, Cristiano Castro, Ketua Pembangunan Perniagaan untuk BlackRock Brazil, menyatakan dalam satu wawancara bahawa ETF bitcoin firma tersebut telah menjadi salah satu barisan produk paling menguntungkan, dengan aliran masuk bersih tahun pertama melebihi USD 52 bilion — jauh melebihi aliran gabungan ke dalam ETF lain yang dilancarkan dalam dekad lalu. Ini memberikan contoh nyata untuk pengurus aset tradisional yang mempertimbangkan pengembangan berterusan penawaran aset digital mereka. Sebaliknya, di bawah peraturan baharu, gelombang ETF altcoin (termasuk Solana, XRP, Dogecoin, dll.) telah memasuki pasaran. Produk-produk ini tidak melalui kelulusan individu secara kes demi kes oleh SEC; sebaliknya, mereka memanfaatkan “standard penyenaraian generik” yang bersatu dan mekanisme Rule 8(a) yang kurang dikenali untuk menjadi berkuat kuasa hampir secara automatik, yang secara efektif mempercepat pelancaran di bawah rangka kerja penerimaan kawal selia dan mempercepat integrasi aset kripto ke dalam ekosistem ETF tradisional.

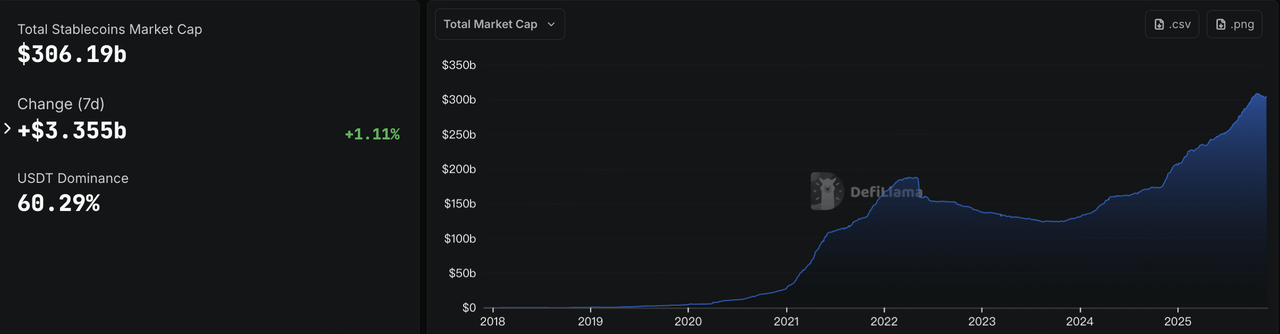

Kecairan on-chain menceritakan cerita yang serupa. Selepas beberapa minggu berturut-turut mengalami penurunan, jumlah permodalan pasaran stablecoin kembali meningkat minggu ini, naik semula melebihi USD 306 bilion. USDC menjadi pemacu utama kebangkitan ini, dengan bekalan dalam edaran meningkat sekitar 3.77% sepanjang minggu lalu. Dalam latar belakang volum dagangan semerta CEX yang lebih lemah dan penurunan nilai BTC/ETH, ini menjadi isyarat positif yang jarang berlaku dalam “musim dingin kecairan,” dan secara tidak langsung mencadangkan bahawa sebahagian modal sedang berputar dari aset berisiko ke dalam pegangan stablecoin yang lebih neutral.

Sumber Data: DeFiLlama

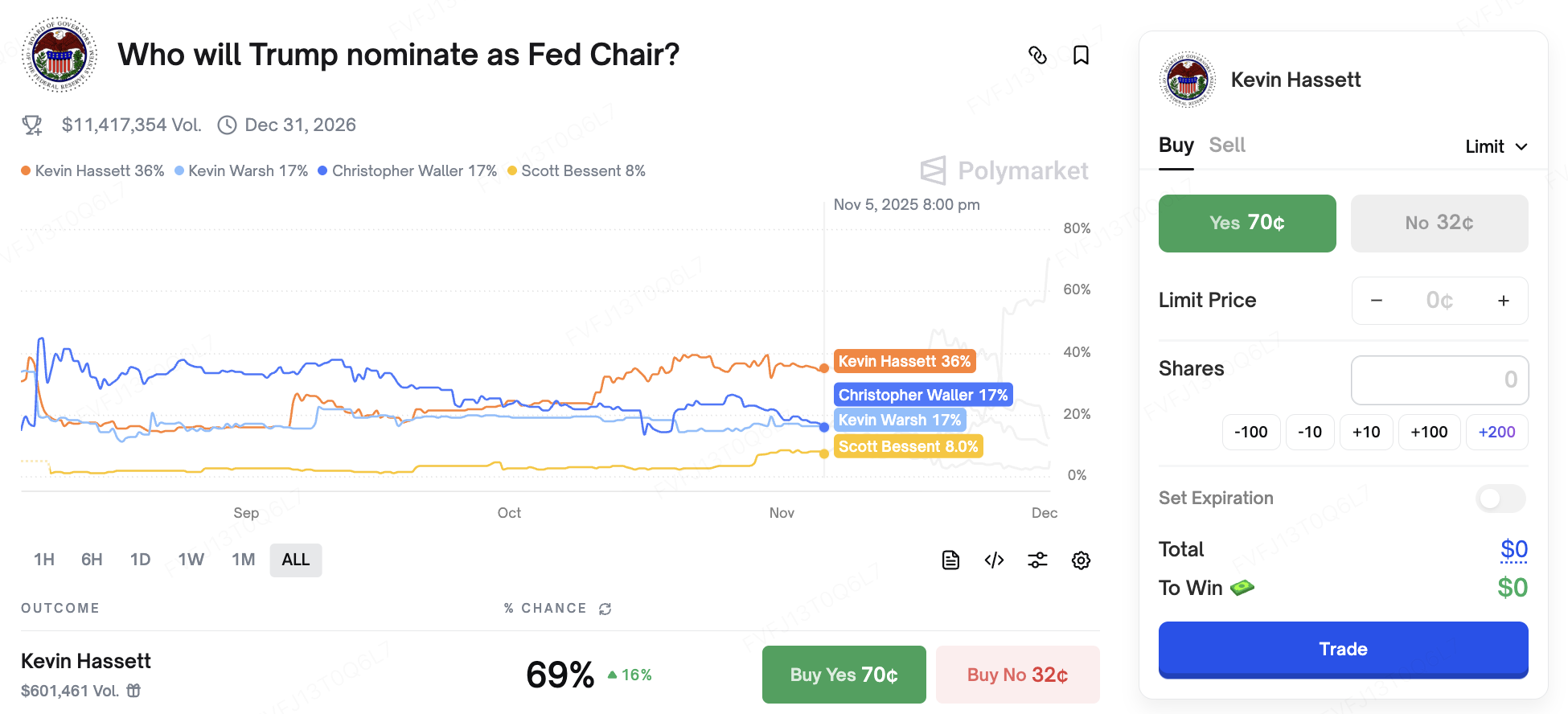

Dari sisi kadar faedah, naratif makro kekal berubah-ubah. Selasa ini, Pengerusi Fed Jerome Powell akan menyampaikan ucapan di satu acara memperingati — topik ucapan belum didedahkan, dan pasaran akan memantau dengan teliti untuk sebarang petunjuk berkaitan mesyuarat FOMC Disember. Dari segi politik, ketidakpastian berkaitan pilihan raya AS juga mula mempengaruhi jangkaan kadar: dalam kenyataan terbaharunya, Donald Trump menyebut bahawa beliau telah “memutuskan” siapa yang diinginkan sebagai Pengerusi Fed seterusnya dan akan mengumumkan keputusan tersebut “dalam masa terdekat.” Pasaran secara meluas melihat Kevin Hassett, bekas Pengerusi Majlis Penasihat Ekonomi Rumah Putih, sebagai salah satu calon utama. Di Polymarket, kebarangkalian tersirat beliau dilantik kadangkala menghampiri 70%, dan beliau secara meluas dilihat sebagai “dov pengurangan kadar + pengurangan cukai.”

Sumber Data: Polymarket

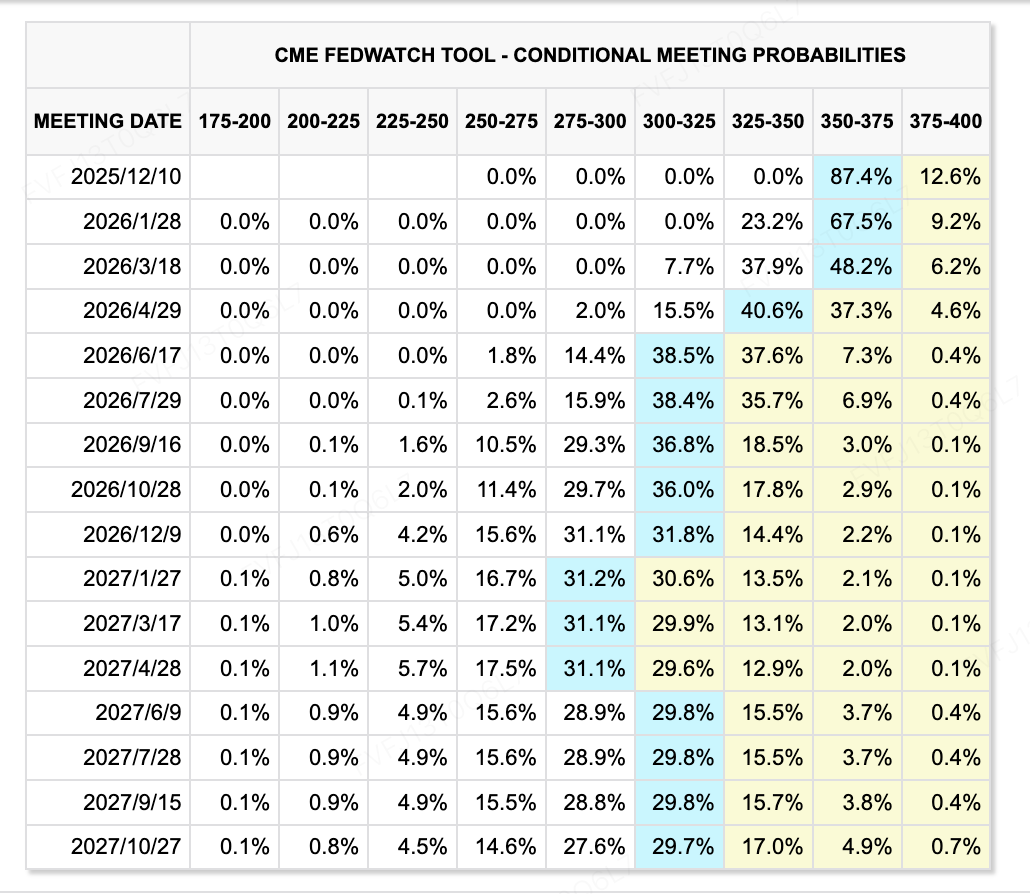

Dari segi data, PPI November mencatatkan angka yang jauh di bawah jangkaan, menunjukkan tekanan inflasi yang semakin reda. Alat CME FedWatch menunjukkan bahawa jangkaan pasaran untuk pengurangan kadar tambahan dalam tempoh akan datang telah meningkat kepada sekitar 87.4%. Pada masa yang sama, keseimbangan halus antara “penurunan inflasi, tekanan pada harga aset, dan risiko keadaan kewangan yang lebih ketat” menjadikan penetapan harga ke hadapan untuk laluan kadar semakin berubah-ubah.

Sumber Data: CME FedWatch Tool

Acara Penting untuk Diperhatikan Minggu Ini:

1 Disember: Siaran PMI China; Indeks Pembuatan ISM AS bagi bulan November.

1 Disember: Perbincangan AS–Rusia dengan pasaran memantau rapat sebarang petunjuk mengenai situasi Rusia–Ukraine.

5 Disember: AS akan mengeluarkan data makro yang sebelum ini ditangguhkan, termasuk laporan PCE September (yang dilihat secara meluas sebagai ukuran inflasi pilihan oleh Fed) dan angka pendapatan peribadi. Cetakan ini akan menjadi input utama untuk mesyuarat FOMC pada 9–10 Disember. Fed kini telah memasuki tempoh larangan maklumatnya.

Pemangkin AI: Amazon akan mengadakan persidangan teknologi minggu ini, dengan fokus pada cip Trainium3 dan kemas kini model Nova; Nvidia akan menghadiri Persidangan Teknologi dan AI Global UBS pada 2 Disember, di mana ulasan dan panduan mungkin mempengaruhi selera risiko terhadap aset berkaitan teknologi dan AI.

Pemerhatian Pembiayaan Pasaran Utama:

Minggu ini, pasaran utama kripto-industri terus menunjukkan tanda-tanda “penyejukan.” Menurut CryptoRank, jumlah keseluruhan pembiayaan ekuiti dan token yang didedahkan dalam beberapa minggu kebelakangan ini kekal berhampiran hujung bawah julat tahun ini. Perjanjian masih berlaku, tetapi saiz pusingan purata telah mengecil, dan lebih banyak aktiviti tambahan kini tertumpu pada IPO, transaksi pasca-IPO, dan M&A — iaitu, perjanjian “akhir kitaran” di mana modal lebih memilih platform yang dikawal selia dan aset infrastruktur teras.

Sumber Data: CryptoRank

Di peringkat pertukaran terkawal serantau, Korea menyaksikan transaksi penting. Syarikat induk Upbit, Dunamu dan anak syarikat kewangan Naver, Naver Financial, telah mengumumkan perjanjian pertukaran saham sepenuhnya yang bernilai kira-kira USD 10.3 bilion. Berdasarkan terma yang dipersetujui, pemegang saham Dunamu akan menerima 2.54 saham baharu Naver Financial yang diterbitkan untuk setiap satu saham Dunamu. Secara undang-undang, Dunamu akan menjadi anak syarikat penuh Naver Financial setelah transaksi selesai. Walau bagaimanapun, dari segi ekonomi, struktur ini lebih mirip kepada “penggabungan terbalik”: penerbitan saham baharu yang besar bermakna pemegang saham sedia ada Dunamu akan menjadi blok pemegang saham terbesar Naver Financial, secara tidak langsung menjadikan pemegang saham yang berkaitan dengan Upbit sebagai pengambil keputusan utama di sebalik platform kewangan gabungan ini. Pasaran secara keseluruhannya melihat ini sebagai contoh utama integrasi antara “gergasi internet domestik dan CEX patuh terkemuka,” serta mencipta kenderaan yang boleh, pada masa hadapan, menilai potensi IPO Nasdaq atau laluan penyenaraian luar negara lain melalui entiti gabungan tersebut — walaupun pihak pengurusan setakat ini tidak memberikan jadual rasmi.

Di Hong Kong, HashKey Group telah melepasi pendengaran penyenaraian Bursa Saham Hong Kong dan merancang untuk disenaraikan di Papan Utama. Jangkaan pasaran menyasarkan potensi saiz kutipan dana dalam lingkungan beberapa ratus juta dolar. Sekiranya berjaya, HashKey kemungkinan besar akan menjadi salah satu kumpulan aset digital patuh sepenuhnya pertama yang disenaraikan di bawah rejim aset maya baharu Hong Kong, memberikan pasaran penanda aras penilaian awam awal untuk model gabungan “pertukaran + pengurusan aset + broker”.

Paxos Mengambil Alih Fordefi untuk Lebih USD 100 Juta bagi Memperkukuh Infrastruktur Stablecoin dan Tokenisasi

Penyedia infrastruktur blockchain yang dikawal selia di New York, Paxos, mengumumkan pengambilalihan penyedia dompet MPC gred institusi, Fordefi, dengan beberapa laporan media memetik nilai perjanjian melebihi USD 100 juta. Diasaskan pada tahun 2021 dan beroperasi dari Tel Aviv dan New York, Fordefi melayani hampir 300 pelanggan institusi dengan dompet multiparty computation (MPC) dan infrastruktur akses DeFi. Platformnya memproses lebih USD 120 bilion dalam jumlah transaksi atas rantaian setiap bulan, dan pasukan 40–50 orangnya akan dikekalkan dan dikembangkan lagi selepas penggabungan.

Paxos, di pihaknya, adalah penerbit beberapa stablecoin dan produk tokenisasi yang dikawal selia, termasuk USDP, PAXG, dan PYUSD dari PayPal. Infrastruktur asasnya sudah menyokong penjagaan dan penyelesaian untuk institusi kewangan dan fintech besar seperti PayPal, Mastercard, dan Nubank. Dengan mengintegrasi dompet MPC Fordefi dan tumpuan sambungan DeFi, Paxos secara efektif mengemas “penjagaan yang dikawal selia + dompet institusi bukan penjagaan + akses DeFi” ke dalam satu penyelesaian: satu yang memenuhi keperluan institusi untuk keselamatan aset dan audit, sambil membolehkan penyertaan terkawal dalam kecairan DeFi, pinjaman, dan strategi hasil.

**Terjemahan ke Bahasa Melayu:** **Struktur perjanjian ini menekankan trend yang lebih luas ke arah integrasi menegak antara "pengeluaran stablecoin dan infrastruktur dompet", membantu institusi kewangan tradisional menyelesaikan tiga titik masalah utama — penjagaan aset, pengurusan kunci, dan interaksi di atas rantaian — dalam ekosistem vendor tunggal. Pada masa yang sama, ia menghantar isyarat jelas tentang di mana permintaan institusi seterusnya mungkin tertumpu: pada model hibrid yang menggabungkan penjagaan yang dikawal selia dengan akses DeFi , berbanding dengan penjagaan berdiri sendiri atau pengeluaran stablecoin satu produk.

Pembolehubah utama yang perlu diperhatikan adalah: tahap kebebasan jenama dan produk yang Fordefi kekalkan dalam Paxos; kadar pertumbuhan aset di bawah penjagaan dan kawalan (AUC/AUM) merentasi perniagaan penjagaan dan dompet gabungan; dan peratusan stablecoin yang dikeluarkan Paxos yang digunakan untuk pembayaran institusi, penyelesaian, dan aktiviti DeFi. Bersama-sama, metrik ini akan menentukan sejauh mana pengambilalihan ini akhirnya memperkuat naratif "infrastruktur terkawal" — dan sejauh mana impak tersebut terbukti kekal.

**3. Spotlight Projek**

**Tether Dinilai sebagai "Junk", Stablecoin Kembali Membuat Gelombang**

Minggu lepas, dua kuasa dari Timur dan Barat secara kebetulan menyasarkan stablecoin, mendedahkan bahawa pasaran dan pengawal selia masih menyimpan kebimbangan terhadap trek ini yang penuh dengan fantasi dan wang panas.

Pada 26 November, S&P Global Ratings melancarkan serangan hebat terhadap gergasi asli kripto, Tether. Dalam penilaian terbarunya *Stablecoin Stability Assessment: Tether (USDT)* , ia menurunkan penilaian USDT Tether dari Tahap 4 (Terhad) kepada Tahap 5 (Lemah), tahap terendah dalam sistem penilaiannya. Menurut laporan asal yang dikeluarkan oleh S&P pada 26 November, penurunan ini bukanlah penilaian kualitatif yang disebabkan oleh prasangka terhadap kripto secara inheren, tetapi berdasarkan kebimbangan kuantitatif terhadap struktur aset rizab Tether yang semakin agresif:

**Logik Matematik "Kusyen Keselamatan" yang Gagal:** Laporan S&P ini menekankan bahawa sehingga 30 September 2025, Bitcoin menyumbang kira-kira 5.6% daripada USDT yang sedang beredar, manakala berdasarkan kadar kolateralisasi sebanyak 103.9%, margin kolateral lebihan tersirat Tether hanya 3.9%. Ini bermakna bahawa "rizab tidak lagi dapat sepenuhnya menyerap penurunan nilai Bitcoin". Apabila Bitcoin mengalami pembetulan mendalam, digabungkan dengan volatiliti aset berisiko tinggi yang lain, Tether akan menghadapi risiko kekurangan kolateral.

**Penyusunan Semula Neraca yang Agresif:** Pemantauan oleh S&P mendapati bahawa dalam tempoh setahun yang lalu, peratusan aset berisiko tinggi (termasuk bon korporat, logam berharga, Bitcoin, pinjaman bercagaran, dan sebagainya) dalam rizab Tether meningkat daripada 17% kepada 24%. Walaupun aset ini boleh bertindak sebagai pelindung inflasi, ia berhadapan dengan risiko kredit, pasaran, dan pertukaran asing yang lebih tinggi serta mempunyai tahap ketelusan pendedahan yang terhad.

**Persoalan Mengenai Peraturan El Salvador:** Berhubung langkah Tether memindahkan pendaftarannya daripada BVI ke El Salvador, walaupun S&P menganggap penerimaan peraturan sebagai langkah positif, mereka secara terang-terangan menyatakan bahawa rangka kerja peraturan El Salvador adalah "tidak cukup kukuh" berbanding Eropah dan AS. Ini jelas terlihat daripada fakta bahawa rangka kerja tersebut membenarkan aset dengan volatiliti tinggi seperti Bitcoin dimasukkan ke dalam rizab dan kekurangan keperluan ketat untuk pengasingan aset, menjadikannya mustahil untuk mengasingkan aset rizab daripada risiko kebankrapan penerbit dengan berkesan.

Menghadapi penilaian bon "junk bond", CEO Tether Paolo Ardoino menunjukkan sikap yang sangat tegas. Beliau secara terus terang menyatakan bahawa model S&P "direka untuk sistem kewangan tradisional yang telah rosak" dan melihat rasa tidak puas hati ini sebagai lambang kehormatan. Untuk membalas keraguan tersebut dengan fakta, beliau menyiarkan semula laporan jaminan Tether Q3 2025, menggunakan set data kewangan yang kukuh untuk menunjukkan keupayaan kewangan Tether yang masih luar biasa:

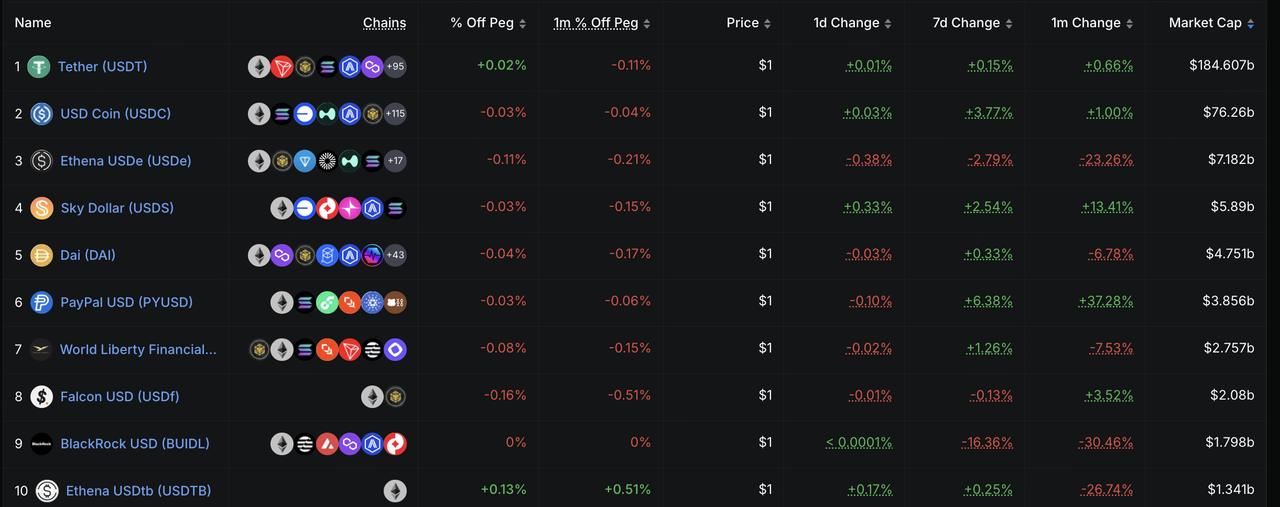

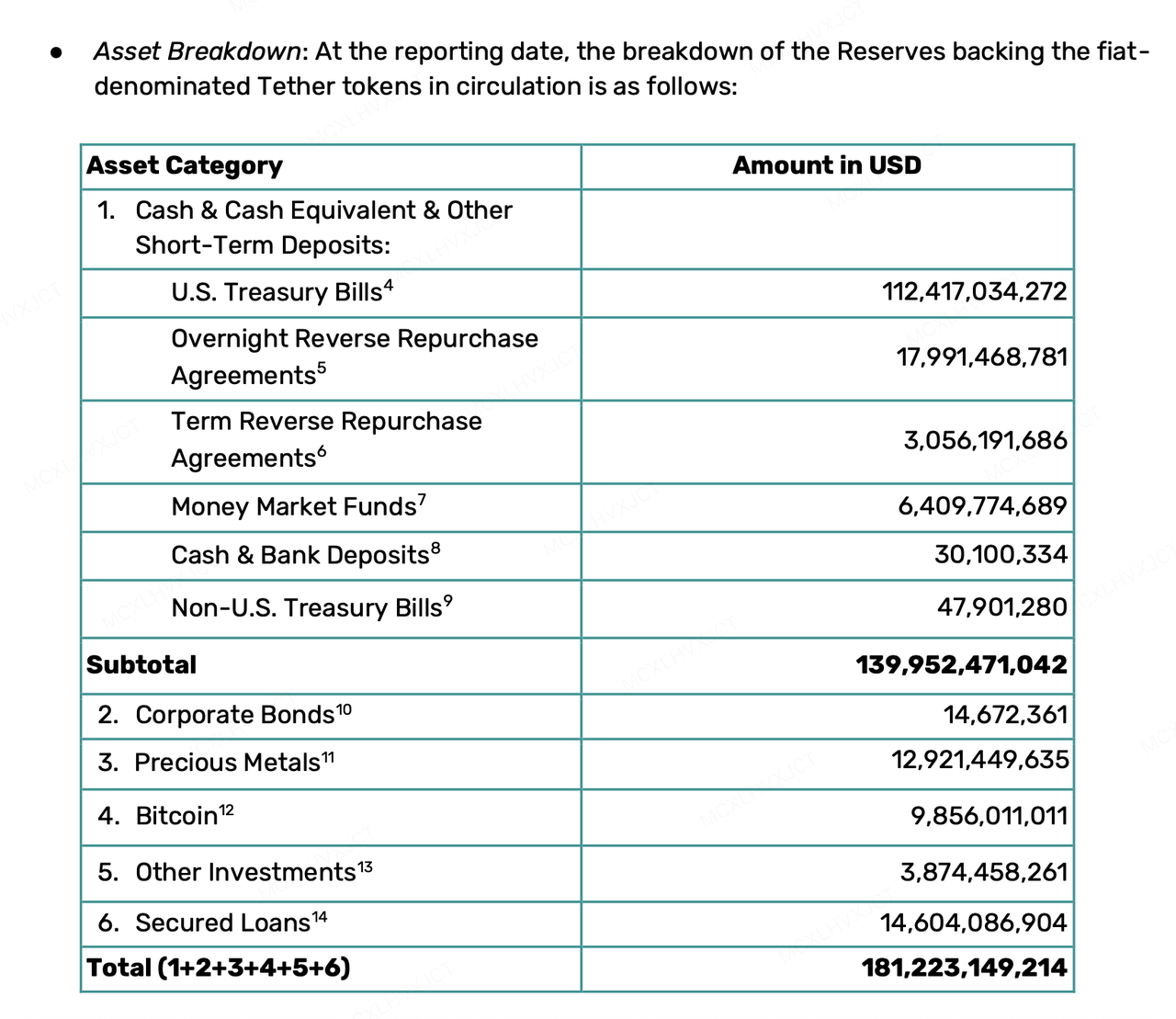

**Rizab Besar dan Lebihan Penampan:** Sehingga Q3 2025, jumlah aset Tether mencapai $181.2 bilion, dengan USDT yang beredar sebanyak $174.4 bilion. Di samping rizab aset cair 100%, ia juga memiliki lebih daripada $6.8 bilion dalam lebihan rizab.

**Pemegangan Perbendaharaan Setanding dengan Negara-Negara Besar:** Dengan pemegangan lebih daripada $135 bilion dalam Perbendaharaan AS (langsung + tidak langsung), ia telah menjadi salah satu pemegang hutang AS terbesar di dunia.

**Keuntungan Yang Mengesankan:** Keuntungan bersih untuk tiga suku pertama tahun 2025 melebihi $10 bilion, dan bekalan USDT meningkat sebanyak 17 bilion dalam Q3 sahaja.

Sebaliknya, tindakan tegas daripada pihak pengawal selia di Timur berlaku dengan pantas dan lebih tepat menyasarkan isu tertentu. Dalam sebuah mesyuarat minggu lalu, People's Bank of China secara jelas mendefinisikan "stablecoin" sebagai mata wang maya buat pertama kali dan menekankan kekurangan semulajadi stablecoin dalam aspek AML dan KYC. Walaupun Hong Kong sedang giat mempromosikan kotak pasir stablecoin, pihak pengawal selia di tanah besar China bertekad untuk memutuskan sebarang jalan kelabu untuk spekulasi atau penggunaan lain yang tidak mematuhi peraturan melalui konsep stablecoin, dengan mengehadkan secara ketat senario aplikasi stablecoin kepada kerangka perdagangan fizikal dan pembayaran.

Kekacauan stablecoin minggu ini menyerlahkan beberapa ketidaksesuaian antara stablecoin dalam praktik dan kehendak sistem penilaian tradisional serta kerajaan. Sistem penilaian tradisional memerlukan kestabilan dalam "nilai muka wang," dan oleh itu lebih memilih wang tunai dan hutang jangka pendek. Sebaliknya, pengawal selia berharap stablecoin memenuhi kewajipan KYC dan AML. Sementara itu, Tether kelihatan mengejar kestabilan dalam "kuasa beli sebenar," dengan menimbunkan Bitcoin dan emas, sementara pelbagai stablecoin dan stablecoin terdesentralisasi lain mengejar penggunaan DeFi tanpa izin dan perlindungan privasi yang lebih mendalam. Dalam ketidaksesuaian permintaan senario dan standard penilaian, serta realiti bercampur-campur di mana syarikat swasta memainkan peranan sebagai penerbit dan bank pusat secara serentak, laluan stablecoin ditakdirkan untuk menghadapi permainan jangka panjang antara kepercayaan dan pengawalan pada masa akan datang.

Tentang KuCoin Ventures

KuCoin Ventures merupakan cabang pelaburan utama KuCoin Exchange, sebuah platform kripto global terkemuka yang dibina atas asas kepercayaan, melayani lebih 40 juta pengguna di lebih 200+ negara dan wilayah. Dengan matlamat untuk melabur dalam projek kripto dan blockchain yang paling mendobrak di era Web 3.0, KuCoin Ventures menyokong pembangun kripto dan Web 3.0 secara kewangan dan strategik dengan wawasan mendalam dan sumber daya global. Sebagai pelabur mesra komuniti dan berorientasikan penyelidikan, KuCoin Ventures bekerjasama erat dengan projek portfolio sepanjang keseluruhan kitaran hayat, dengan fokus pada infrastruktur Web3.0, AI, Aplikasi Pengguna, DeFi, dan PayFi.

Penafian Maklumat pasaran umum ini, yang mungkin berasal dari sumber pihak ketiga, komersial, atau tajaan, bukanlah nasihat kewangan atau pelaburan, tawaran, permintaan, atau jaminan. Kami menafikan tanggungjawab terhadap ketepatan, kelengkapan, kebolehpercayaan maklumat tersebut, dan sebarang kerugian yang terhasil. Pelaburan/dagangan adalah berisiko; prestasi lampau tidak menjamin keputusan masa depan. Pengguna hendaklah melakukan penyelidikan, menilai dengan bijak, dan bertanggungjawab sepenuhnya.

Penafian: Halaman ini telah diterjemahkan dengan menggunakan teknologi AI (dikuasakan oleh GPT) untuk keselesaan anda. Untuk mendapatkan maklumat yang paling tepat, rujuk kepada versi bahasa Inggeris asal.