Laporan Mingguan KuCoin Ventures: Kenaikan Epik dalam Logam Berharga, Evolusi Pembayaran Stablecoin, dan Kembalinya Nilai kepada Protokol DeFi

2025/12/29 18:00:03

1. Sorotan Pasaran Mingguan

Pembayaran Stablecoin Sedang Memecut Menuju “Produktisasi”: Skala Pemindahan, Saluran Pedagang, dan Laluan Pematuhan Perlu Maju Secara Selari

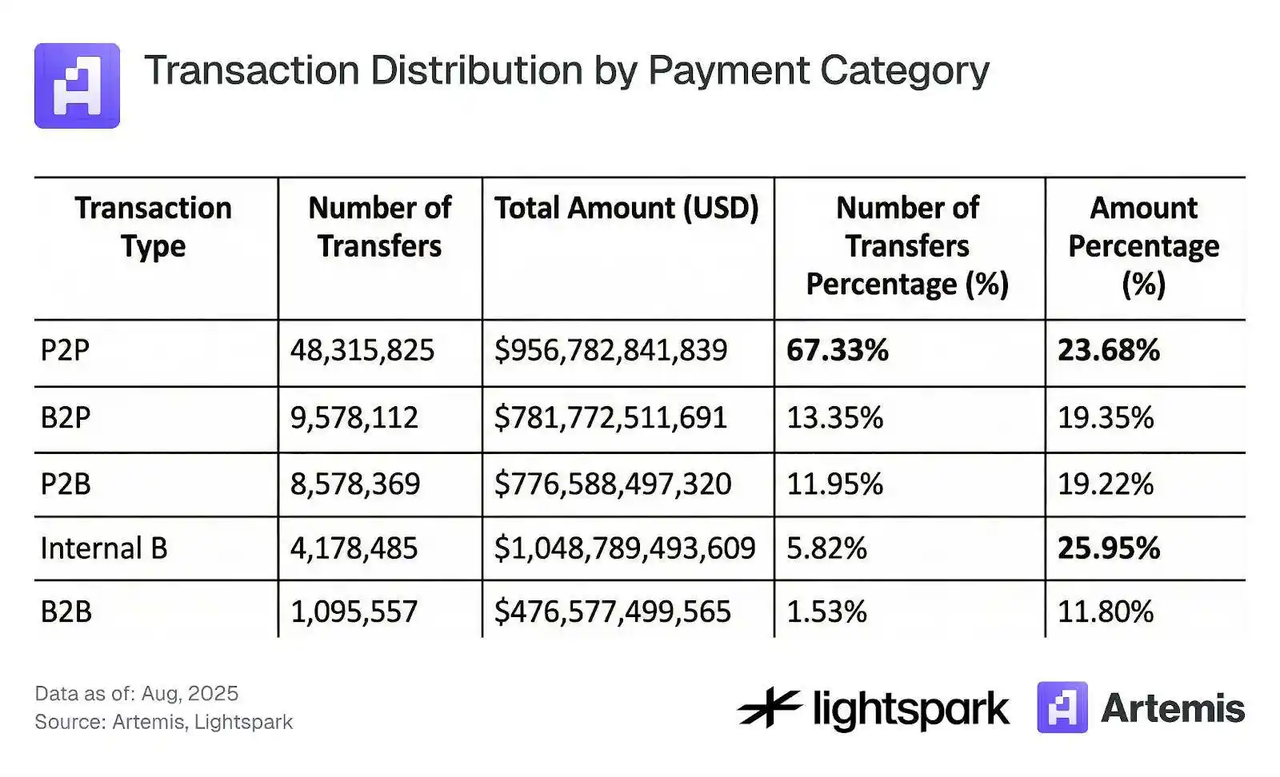

Pembayaran stablecoin kekal sebagai topik yang banyak dibincangkan. DalamPembayaran Stablecoin dari Dasar, Artemis menawarkan perspektif yang lebih dekat dengan “struktur operasi sebenar”: aktiviti “pembayaran/pemindahan” stablecoin telah mendekati kira-kira separuh daripada jumlah volum transaksi stablecoin, namun organisasi aliran ini masih bergantung secara besar pada sejumlah kecil institusi pusat. Laporan menunjukkan bahawa 1,000 alamat teratas menyumbang kira-kira 84%–85% daripada jumlah nilai pemindahan; sementara pemindahan P2P mewakili bahagian yang lebih tinggi mengikut kiraan transaksi (sekitar 67%), ia hanya menyumbang kira-kira 24% mengikut nilai.

Sumber Data: Artemis, Lightspark

Struktur “pembayaran tertumpu pada pusat ini” tidak menafikan kemajuan penerimaan—malah, ia selaras dengan laluan tipikal pengembangan infrastruktur awal. Aliran tiket besar dan penyelesaian frekuensi tinggi sering tertumpu terlebih dahulu dalam kumpulan pusat yang terhad (bursa, agregator pembayaran, dompet perbendaharaan institusi dan penyelesaian) sebelum tersebar ke lapisan runcit yang lebih teragih. Akibatnya, menilai pembayaran stablecoin tidak seharusnya bergantung pada kiraan transaksi sahaja; ia juga perlu menjejaki struktur pihak lawan, taburan saiz pemindahan purata, dan sama ada penggunaan di sisi pedagang menunjukkan pembelian dan pengekalan penyelesaian berulang yang mampan.

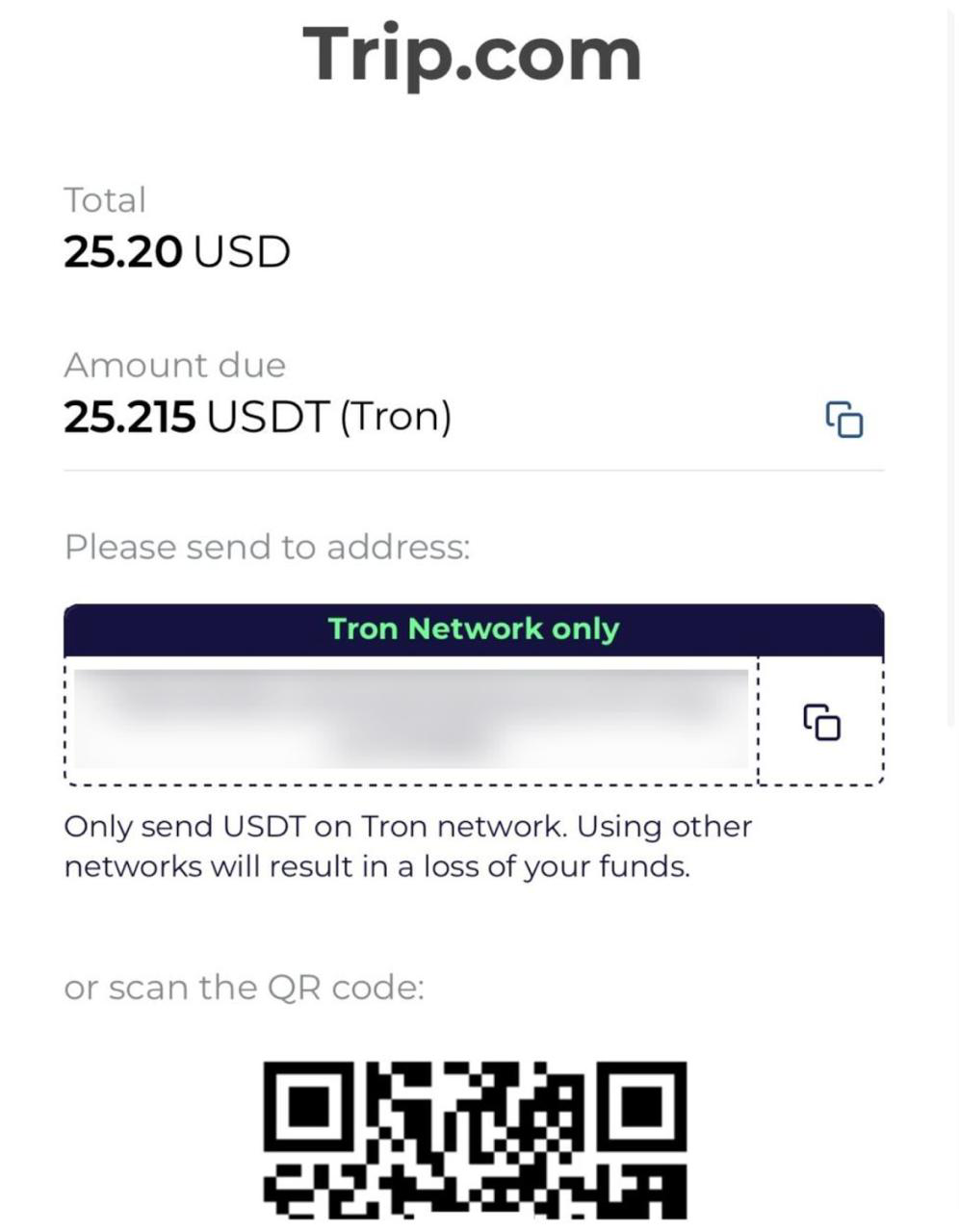

Dari perspektif "titik masuk pedagang", perkhidmatan perjalanan dan rentas sempadan adalah antara kategori paling mudah untuk pembayaran stablecoin berkembang. Baru-baru ini, pelbagai media industri melaporkan bahawa Trip.com telah memperkenalkan pilihan pembayaran stablecoin seperti USDT dan USDC, dengan pemprosesan pembayaran disokong oleh penyedia pembayaran kripto berlesen. Kepentingan perkongsian sedemikian adalah mengalihkan stablecoin dari "penyelesaian on-chain" kepada "satu kaedah pembayaran pilihan dalam senario pengguna," terutamanya untuk pengguna rentas sempadan yang menghadapi perbezaan liputan rangkaian kad, geseran FX, dan kekangan kelajuan penyelesaian. Untuk pembayaran stablecoin, kitaran makro dan sentimen pasaran membentuk "kenapa menggunakannya sekarang," manakala liputan pedagang, kadar kejayaan pembayaran, pengendalian bayaran balik/pengembalian caj, dan struktur kos menentukan "sama ada ia boleh digunakan secara mampan dari masa ke masa."

Sumber Data: Foresight News

Satu lagi senario pembayaran stablecoin yang semakin mendapat perhatian adalah kad debit kripto. Nilai terasnya adalah menukar "baki stablecoin" kepada keupayaan pembayaran yang berfungsi di seluruh rangkaian penerimaan harian, dengan kelebihan yang biasanya tercermin dalam pengalaman pembayaran rentas sempadan, geseran FX, dan keserasian penerimaan. Pada masa yang sama, perbincangan tentang "U-cards" menonjolkan realiti utama: pengembangan mampan akhirnya bergantung pada laluan kepatuhan yang jelas, had kepatuhan penerbitan kad dan rangkaian penyelesaian, serta keperluan kawal selia di pelbagai bidang kuasa mengenai atribut dana dan rel fiat on/off-ramp. Penyebaran semula liputan terkini dari Caixin juga menekankan bahawa pasaran semakin meningkatkan penekanan terhadap pemboleh ubah susulan di luar "kebolehgunaan produk": kesinambungan kepatuhan.

Secara lebih meluas, rangkaian pembayaran tradisional dan sistem perbankan juga membawa stablecoin ke dalam kerangka "infrastruktur penyelesaian." Contohnya, kemajuan Visa dalam penyelesaian stablecoin telah ditafsirkan oleh beberapa media sebagai mempercepatkan imaginasi produk bank mengenai penyelesaian 7×24 dan penyelarasan kecairan rentas sempadan. Nilai isyarat ini bukanlah peningkatan sentimen jangka pendek, tetapi gambaran yang lebih jelas tentang "siapa yang berpartisipasi dengan patuh": bank dan institusi berlesen mengendalikan akaun dan kepatuhan; rangkaian pembayaran menyediakan peraturan penerimaan dan penyelesaian; stablecoin on-chain berfungsi sebagai lapisan penyelesaian yang boleh diprogramkan.

Akhirnya, untuk pembayaran stablecoin berkembang daripada "skala berpusat" kepada "adopsi yang lebih meluas dan tersebar," tiga laluan mesti maju bersama: (1) pengurangan secara beransur-ansur struktur aliran (lebih banyak aktiviti menerima/menghantar oleh pedagang dan individu yang tulen, bukan semata-mata peredaran dalaman dalam beberapa dompet institusi), (2) pengembangan berterusan pintu masuk pedagang dan produk (lebih banyak senario penggunaan berfrekuensi tinggi dan perkhidmatan rentas sempadan), dan (3) laluan pematuhan yang lebih jelas (pelesenan, kawalan risiko, laluan masuk/keluar, dan mekanisme pengendalian pertikaian yang dapat diterima oleh sistem arus perdana). Apabila ketiga-tiga garis ini saling memperkukuh, pembayaran stablecoin lebih berkemungkinan bergerak melepasi "fenomena skala" yang bersifat fasa dan menjadi infrastruktur pembayaran yang kukuh.

2. Isyarat Pasaran Pilihan Mingguan

Kegilaan Aset Sebenar dan Jurang Jangkaan Kecairan pada 2026

Menjelang penghujung tahun 2025, pasaran global mempamerkan "peralihan daripada maya kepada sebenar" yang ketara. Kegilaan dalam sektor logam berharga sangat berbeza dengan kelembapan relatif dalam pasaran kripto. Dipacu oleh ketegangan geopolitik yang semakin meningkat dan kelemahan dolar AS, logam berharga mencetuskan kenaikan besar "short squeeze". Spot emas melepasi paras $4,500/auns, manakala perak mencatatkan kenaikan menakjubkan sebanyak 167% sejak awal tahun, mencapai puncak bersejarah $79/auns semasa dagangan intrahari. Melihat lebih mendalam, ini mencerminkan penilaian pesimistik pasaran terhadap kelayakan kredit jangka panjang mata wang fiat, yang diterajui oleh dolar AS, mendorong penilaian semula aset sebenar. Walau bagaimanapun, momentum semasa terlalu agresif; FOMO pasaran digabungkan dengan tanda-tanda jelas kelebihan beli jangka pendek mencadangkan risiko, seperti yang dibuktikan oleh penurunan mendadak spot perak pada 29 Disember, yang menjadi pendahulu kepada potensi volatiliti.

Sumber Data: Yahoo.com

Dalam pasaran ekuiti, saham Jepun telah menjadi sorotan yang tidak dijangka di tengah-tengah kenaikan kadar faedah. Walaupun Bank of Japan meningkatkan kadar faedah kepada 0.75%—paras tertinggi dalam 30 tahun—Nikkei 225 masih mencatatkan kenaikan tahun ke tarikh sekitar 26%. Logik pasaran telah beralih kepada melihat "kenaikan kadar" sebagai isyarat positif bahawa ekonomi sedang keluar daripada deflasi. Ini, ditambah dengan kedudukan ekologi kukuh Jepun dalam rantaian bekalan AI, telah menarik modal yang signifikan untuk melindungi risiko terhadap USD. Saham AS kekal tinggi dengan jangkaan "Santa Rally", tetapi sektor teknologi memperlihatkan dualiti yang kompleks: Dalam pasaran utama, Nvidia naik menentang trend, mengekalkan naratif AI yang kukuh; namun pada tahap makro, komen Gabenor Fed Waller bahawa "AI sedang menekan pengambilan pekerja" telah mencetuskan kebimbangan. Kesan penggantian AI terhadap sektor perkhidmatan dan pekerjaan kolar putih memburukkan pembezaan berbentuk K dalam pasaran buruh, menjadikan topik AI lebih kompleks dan serius.

Sumber Data: defillama.com

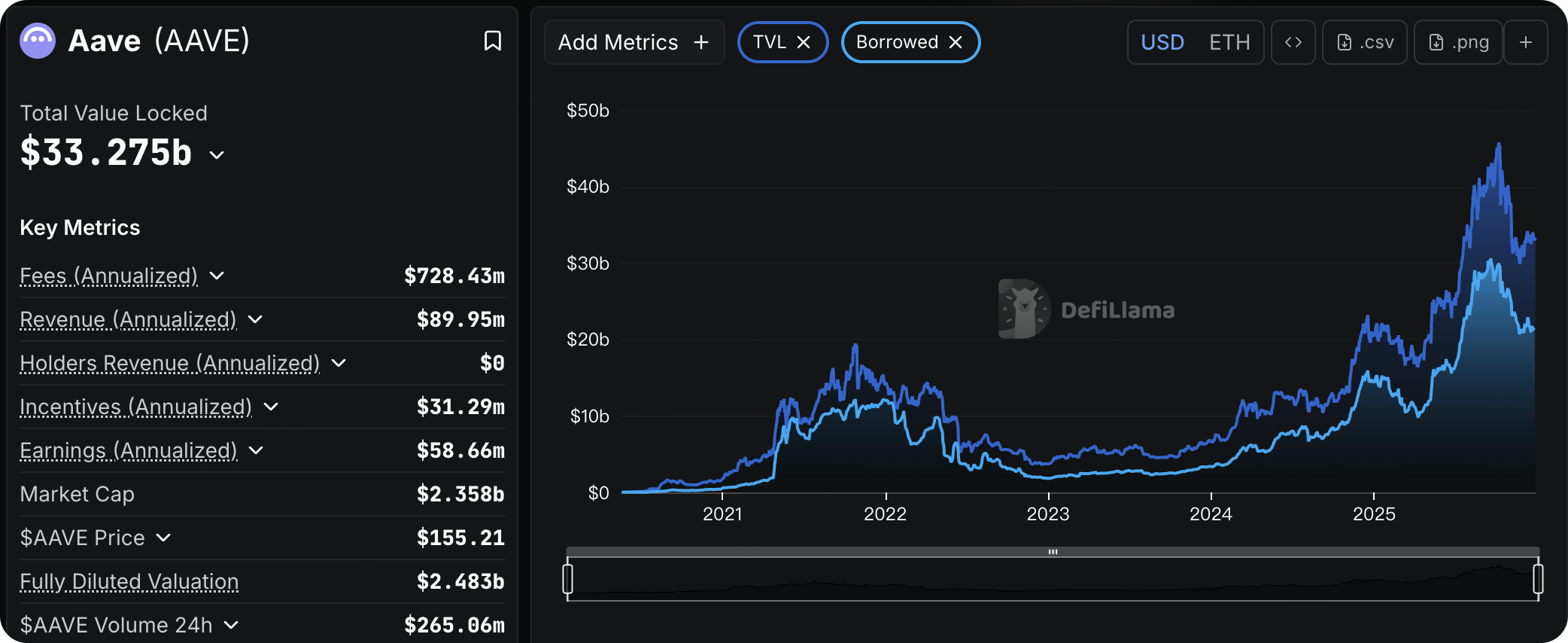

Bertentangan dengan kepanasan dalam pasaran tradisional, pasaran kripto sedang mengalami musim dingin yang suram. Sentimen pasaran kekal dalam zon "Fear" minggu ini, kecairan dagangan semerta sangat kering, dan volum dagangan kripto global telah menurun untuk minggu kelima berturut-turut. Salah satu sebabnya ialah, kerana aset kripto telah jauh tertinggal prestasi berbanding indeks tradisional (seperti S&P 500) tahun ini, dan harga BTC kekal di bawah kos asas untuk pemegang jangka pendek, sejumlah besar modal dengan kerugian terapung telah memilih untuk menjual sebelum akhir tahun untuk memanfaatkan pemotongan cukai kerugian, mewujudkan tekanan jualan yang berterusan. Pengurangan leverage di pasaran DeFi juga semakin ketara, dengan volum pinjaman Aave menyusut sekitar 30% sejak kemuncak bulan September mereka.

Walaupun kelemahan di pasaran semerta, pasaran derivatif sedang merancang pemulihan. Pada 26 Disember, pasaran menyaksikan tamat tempoh opsyen terbesar dalam sejarah, dengan jumlah keseluruhan $28 bilion. Walaupun para pembeli optimis mengalami kerugian besar, struktur minat terbuka selepas tamat tempoh telah berubah secara fundamental: Opsyen panggilan yang tamat pada Mac 2026 telah menjadi kedudukan terbesar. Tambahan lagi, rintangan untuk BTC mendapatkan semula $100k mungkin telah berkurangan dengan ketara. Data opsyen menunjukkan bahawa titik "max pain" BTC sedang bergerak ke atas. Selain itu, jika harga meningkat dalam 30 hari akan datang, intensiti pelikuidasian untuk posisi jual pendek akan jauh lebih besar berbanding posisi beli panjang. Ini menunjukkan bahawa selepas tekanan jualan cukai akhir tahun berlalu, pasaran sangat berpotensi untuk mengalami pemulihan "short squeeze" pada bulan Januari yang dipacu oleh kembalinya kecairan.

Sumber Data: SoSoValue

ETF Semerta BTC AS mengalami aliran keluar berterusan minggu lepas, dengan jumlah aliran keluar bersih kira-kira $782 juta. Jumaat sahaja menyaksikan aliran keluar bersih sebanyak $276 juta, puncak untuk tempoh cuti. Nasib baik, walaupun aliran keluar, harga Bitcoin mengekalkan paras $87,000, mencadangkan bahawa pengeluaran modal ini lebih berpunca daripada imbangan semula aset akhir tahun dan kecairan cuti yang berkurangan berbanding panik pasaran.

Sumber Data: DeFiLlama

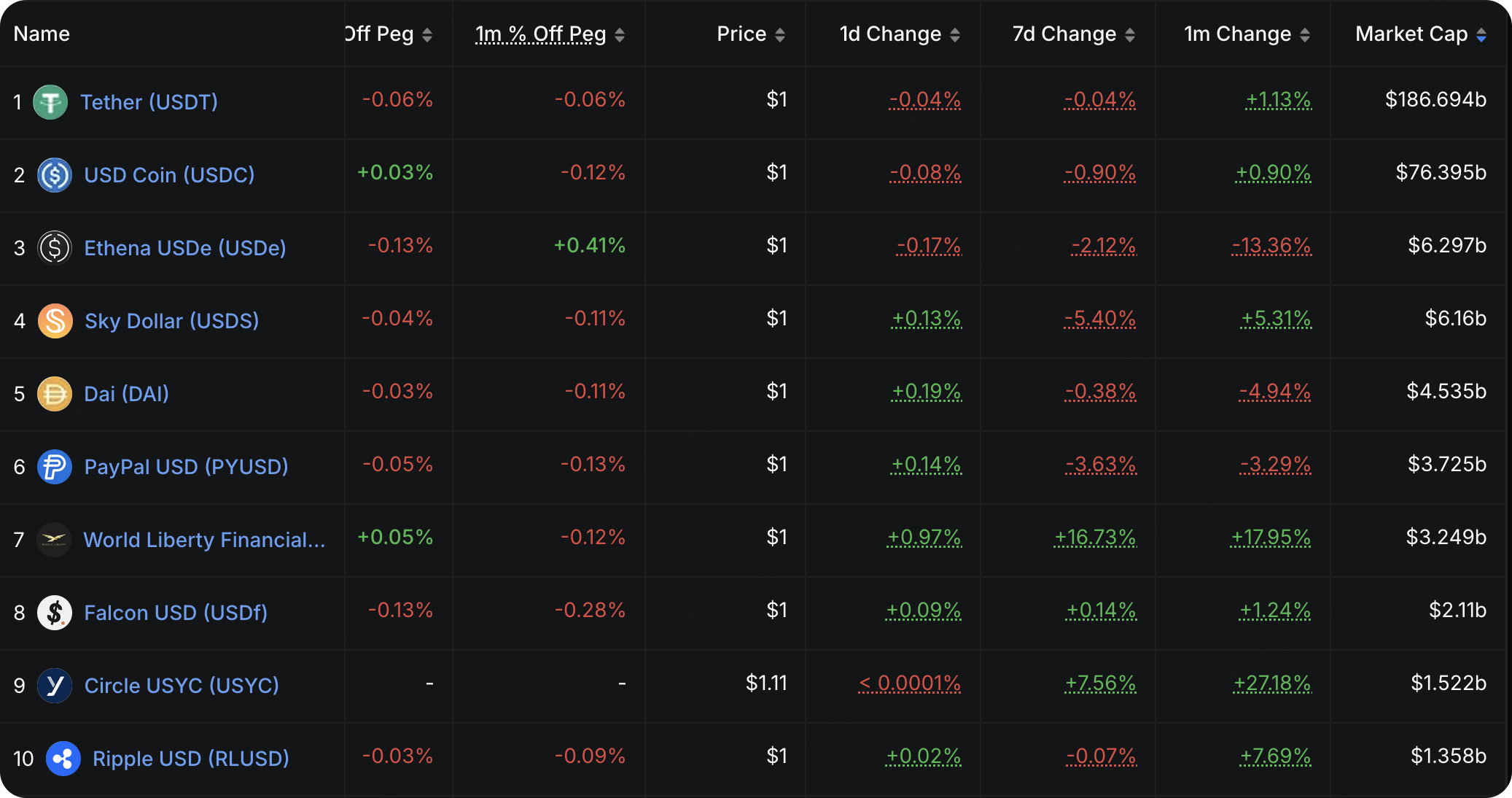

Data kecairan on-chain lebih lanjut mengesahkan pendekatan defensif pasaran. Jumlah penerbitan stablecoin kekal menghampiri paras tertinggi sebelumnya sebanyak $310 bilion, tanpa pertumbuhan tambahan yang signifikan. Walaupun penebusan USDe telah melambat dan penerbitan USD1 menyaksikan pertumbuhan yang mengagumkan dipacu oleh kempen hasil tinggi, aliran keseluruhan menunjukkan tiada peningkatan bersih dalam stablecoin yang digunakan untuk tujuan dagangan. Sebaliknya, dana yang mengalir ke pasaran kripto memberi keutamaan kepada hasil pertanian dan arbitraj (diwakili oleh USD1 dan USYC), menunjukkan keutamaan kepada penjanaan hasil yang konservatif berbanding pengambilan risiko.

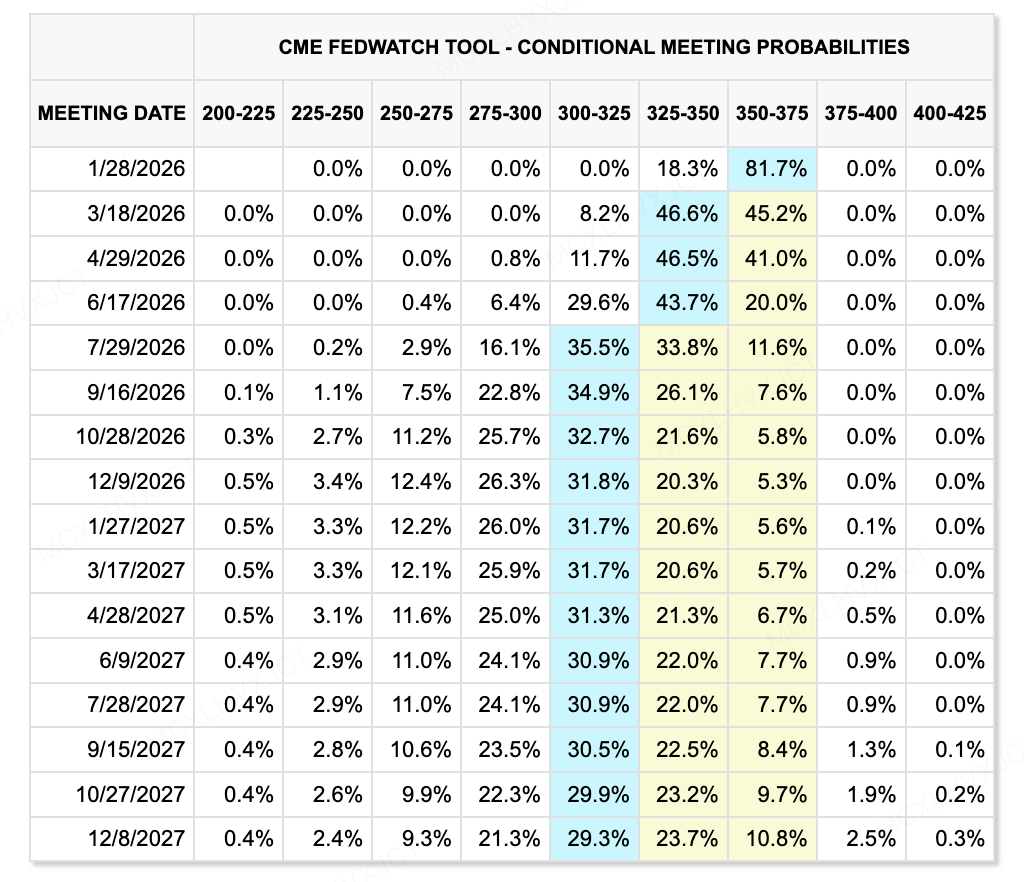

Sumber Data: Alat CME FedWatch

Melihat ke hadapan pada tahun 2026, kontradiksi utama dalam persekitaran kecairan terletak pada jurang jangkaan besar antara "penetapan harga pasaran konservatif" dan "perubahan radikal kakitangan." Menurut data Alat CME FedWatch terkini, pasaran menetapkan harga laluan pemotongan kadar yang agak terkawal untuk tahun 2026. Data menunjukkan kebarangkalian 82.3% bahawa kadar akan kekal tidak berubah pada Januari 2026. Jangkaan pasaran untuk pemotongan kadar tertumpu pada suku kedua, dan laluan itu dilihat sebagai sederhana. Walau bagaimanapun, komposisi jawatankuasa pengundian FOMC 2026 boleh mengalami perubahan drastik akibat cadangan "peraturan residensi." Sesetengah ahli hawkish menghadapi kemungkinan penyahkelayakan, yang boleh menyebabkan dasar sebenar jauh lebih longgar daripada ramalan CME. Jika FOMC baharu secara keseluruhan cenderung dovish, magnitud sebenar pemotongan kadar boleh berkembang kepada empat kali atau lebih, memberikan premium kecairan untuk aset risiko yang jauh melebihi jangkaan.

Acara Utama untuk Diawasi Minggu Ini:

-

31 Disember:Tuntutan Pengangguran Awal AS (minggu berakhir 27 Dis); Minit Mesyuarat Dasar Monetari FOMC Rizab Persekutuan.

Pemerhatian Pembiayaan Pasaran Utama:

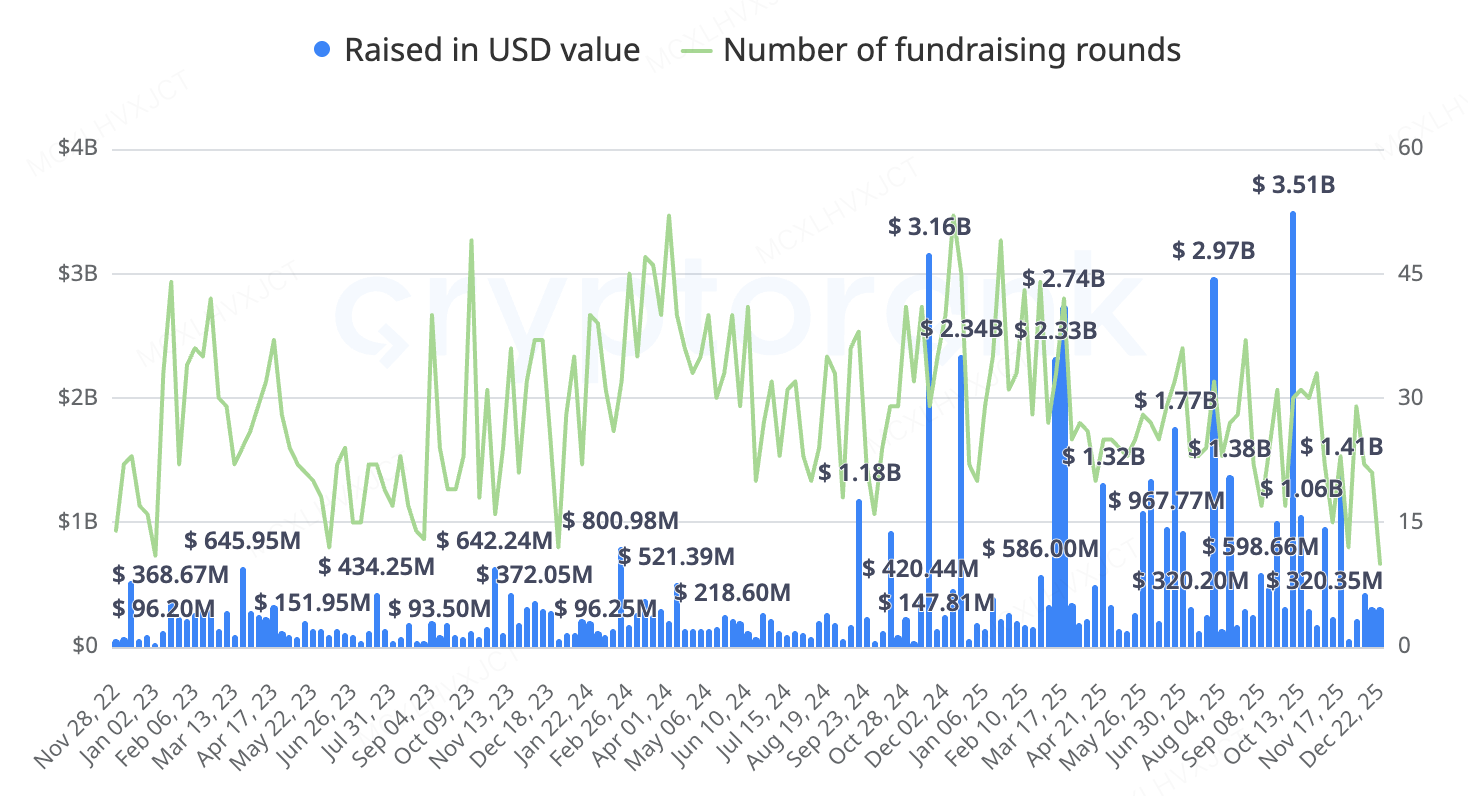

Dari segi jumlah modal, pembiayaan pasaran utama adalah memuaskan minggu ini. Walau bagaimanapun, satu trend yang jelas tahun ini ialah era permulaan akar umbi semakin pudar. Pasaran semasa telah memasuki tahap "permainan dalaman" yang melibatkan perusahaan terkenal dan permainan saham penyatuan M&A.

Sumber Data: CryptoRank

-

Platform Metaverse Ready Player Me:Platform avatar metaverse Ready Player Me telah diambil alih oleh gergasi penstriman Netflix, dan perkhidmatan asal akan dihentikan pada awal tahun 2026. Projek ini sebelum ini memperoleh pelaburan keseluruhan sehingga $72 juta daripada VC terkemuka, termasuk a16z. Ini menandakan laluan keluar yang semakin sempit untuk sektor Metaverse; membina platform besar-besaran secara bebas adalah sangat sukar, dan pengambilalihan oleh syarikat teknologi utama sebagai komponen fungsional adalah salah satu daripada beberapa strategi keluar yang berdaya maju.

-

Perpetual CEX Tradisional Aset (AX Exchange):Architect, yang diasaskan oleh bekas Presiden FTX US Brett Harrison, mengumumkan pusingan pembiayaan sebanyak $35 juta dengan penilaian $187 juta. Harrison sebelum ini bekerja di Jane Street selama bertahun-tahun dan meletak jawatan dari FTX sejurus sebelum kejatuhannya. Produk teras projek, AX Exchange, membolehkan pelanggan menggunakan stablecoin dan fiat sebagai cagaran untuk berdagang kontrak kekal pada aset tradisional seperti forex, kadar faedah, saham, indeks, logam, dan tenaga.

-

Coinbax — "Lapisan Kepercayaan Boleh Aturcara" untuk Bank:Lapisan infrastruktur stablecoin Coinbax melengkapkan pusingan benih $4.2 juta. Projek ini menangani isu bahawa rel pembayaran perbankan sedia ada (seperti ACH/FedNow) menyelesaikan untuk "kelajuan" tetapi kekurangan "boleh aturcara," manakala rantaian awam (ETH/Solana) adalah boleh aturcara tetapi kekurangan "kawalan" dan "pematuhan" untuk bank. Teras produk ini ialah modul "Controls," yang membolehkan bank melaksanakan kelulusan pelbagai pihak, had perbelanjaan, dan pelepasan dana berdasarkan keadaan secara on-chain. Projek ini mencapai integrasi bertaraf bank, membolehkan bank menggunakan USDC/PYUSD untuk penyelesaian 24/7 sambil mengekalkan kawalan audit dan risiko, tanpa perlu mengendalikan pengurusan kunci peribadi yang kompleks atau interaksi kontrak pintar secara langsung. Pelabur termasuk bank tradisional dan institusi berkaitan stablecoin seperti Paxos dan BankTech Ventures. Pengasasnya adalah veteran dari syarikat perkhidmatan teknologi kewangan dan perbankan.

-

Coinbase Mengambil Alih The Clearing Company:The Clearing Company adalah sebuah startup yang ditubuhkan pada awal 2025, yang telah mengumpul dana permulaan pada bulan Ogos yang diterajui oleh Union Square Ventures dengan penyertaan daripada Coinbase Ventures. Dilaporkan bahawa platform ini kini sedang memohon lesen pertukaran derivatif dan rumah penyelesaian CFTC. Pengasas Toni Gemayel sebelum ini bekerja dalam peranan pertumbuhan di dua platform pasaran ramalan utama, Polymarket dan Kalshi. Sebelum ini, terdapat khabar angin bahawa Coinbase akan bekerjasama dengan Kalshi untuk melancarkan produk pasaran ramalan, tetapi pengambilalihan kilat ini menunjukkan bahawa cita-cita Coinbase melampaui kerjasama: mereka berhasrat untuk menguasai entiti pembersihan berlesen untuk membina sistem pembersihan dan dagangan pasaran ramalan mereka sendiri yang sepenuhnya terkawal.

3. Project Spotlight

DeFi Memasuki Fasa Baru Tadbir Urus dan Pengagihan Semula Nilai

Minggu lalu menandakan siri perkembangan penting dalam DeFi, apabila tiga protokol terkemuka—Uniswap, Aave, dan Lido—masing-masing melaksanakan tindakan tadbir urus kritikal. Dalam tempoh masa yang singkat, ketiga-tiganya menghadapi persoalan asas mengenai pengagihan yuran, pemilikan hasil, batasan protokol, dan kuasa DAO, menghasilkan sama ada penemuan yang tegas atau pertikaian berprofil tinggi. Pengaktifan suis yuran Uniswap secara efektif membawa era baru tangkapan nilai pada tahap token dan deflasi. Kontroversi DAO vs. Labs Aave, walaupun diselesaikan sementara, mendedahkan kelemahan struktur yang mendalam dalam tadbir urus yang terdesentralisasi. Sementara itu, peningkatan keselamatan terkini Lido lebih memperkukuhkan kedudukannya yang dominan dalam sektor staking cair.

Pada 25 Disember, salah satu cadangan paling penting dalam sejarah tadbir urus Uniswap, UNIfication, telah diluluskan dengan sokongan yang luar biasa. Inti utama cadangan ini ialah pengaktifan suis yuran pada peringkat protokol, disertai dengan pembakaran sekali sebanyak 100 juta token UNI, yang secara asasnya mengubah sifat ekonominya. Peralihan ini dilihat sebagai kesimpulan muktamad kepada perdebatan "wen fee switch" yang berlarutan dalam industri. Sebelumnya tertunda kerana tekanan peraturan, rancangan ini kini telah dilaksanakan berikutan peningkatan dalam persekitaran luaran. Langkah pelaksanaan termasuk mengaktifkan suis yuran merentasi pelbagai versi pada mainnet dan menggabungkan hasil daripada Unichain baru ke dalam mekanisme pembakaran.

Dengan lebih daripada 99% undian yang menyokong, keputusan ini menunjukkan tahap konsensus komuniti yang tinggi selepas bertahun-tahun perdebatan mengenai nilai tidak-penangkapan. Uniswap tidak lagi boleh beroperasi secara berterusan sebagai kebaikan awam tulen tanpa mengembalikan nilai protokol kepada lapisan token. Kelulusan cadangan ini mengubah UNI daripada "opsyen tadbir urus" menjadi aset yang berlandaskan jangkaan aliran tunai protokol. Logik penilaian dijangka lebih selaras dengan protokol berprestasi tinggi yang memiliki mekanisme penangkapan matang, menetapkan paradigma baru untuk pengembalian nilai dalam DeFi.

Sebaliknya dengan konsensus di Uniswap, Aave mengalami badai tadbir urus yang sangat memecah belah sepanjang dua minggu lalu. Pada pertengahan Disember, komuniti mendapati bahawa yuran daripada integrasi antaramuka depan CoW Swap yang baru—dianggarkan sebanyak $8 juta hingga $10 juta setahun—telah dialihkan ke dompet peribadi pasukan Labs dan bukannya perbendaharaan DAO, mencetuskan tuduhan hebat mengenai "pensendirian tidak kelihatan." Cadangan seterusnya menuntut pemindahan pemilikan teras—termasuk aset jenama, domain, dan tanda dagangan—kepada entiti DAO untuk mewujudkan mekanisme anti-penangkapan. Pasukan Labs mendesak untuk undian snapshot yang dipercepatkan pada akhir Disember. Walaupun pemindahan pemilikan akhirnya ditolak pada 26 Disember dengan kadar penolakan 55%, pengumpulan token berskala besar pengasas semasa tempoh ini menimbulkan persoalan lanjut mengenai keadilan tadbir urus.

Inti daripada insiden Aave bukan sekadar kejayaan atau kegagalan cadangan tertentu, tetapi persoalan yang lebih mendalam: dalam rangka kerja undang-undang dan komersial sedia ada, sejauh mana DAO benar-benar dapat mengawal pasukan pembangunan? Apabila protokol menjana puluhan juta dolar dalam aliran tunai stabil tahunan dan antaramuka serta jenama menjadi aset teras, penjajaran kepentingan antara DAO dan entiti pembangunan tidak lagi boleh dikekalkan dengan "konsensus ideologi" semata-mata. Kontroversi ini berkemungkinan menjadi kes penanda aras dalam sejarah DeFi mengenai had kedaulatan DAO, memaksa industri untuk menilai semula realiti kawalan struktur dalam tadbir urus terdesentralisasi.

Sebagai perbandingan, perubahan di Lido kelihatan lebih beransur-ansur tetapi sama mendalam. Minggu lalu, Lido DAO meluluskan cadangan keselamatan Whitehat Safe Harbor dengan kelulusan sebulat suara, membolehkan penggodam whitehat campur tangan dan menyelamatkan dana semasa serangan protokol masa nyata. Mekanisme ini membolehkan penggodam memulangkan aset yang dipulihkan ke alamat pemulihan yang ditetapkan tanpa akibat undang-undang, menawarkan ganjaran 10% daripada dana yang dipulihkan, dihadkan pada $2 juta. Di tengah-tengah kerugian besar industri kepada eksploitasi tahun ini, langkah ini menandakan peralihan strategi keselamatan Lido daripada ganjaran pepijat pasif kepada penyelamatan aktif masa nyata.

Yang ketara, peningkatan ini menambah lapisan perlindungan kepada kira-kira $26 bilion dalam aset yang diuruskan oleh Lido, mencerminkan kematangan protokol peringkat atasan dalam tadbir urus keselamatan. Digabungkan dengan peta jalan GOOSE-3 terbarunya, Lido berkembang daripada alat staking cair tulen menjadi ekosistem DeFi yang menyeluruh dengan peti hasil dan aset dunia nyata (RWA). Pelaksanaan perjanjian Safe Harbor bukan sahaja memperkukuh keselamatan stETH tetapi juga memudahkan peralihan lancar Lido ke dalam sistem kewangan yang lebih kompleks sambil mengekalkan peranan utamanya dalam ekosistem Ethereum.

Daripada pengagihan yuran Uniswap, kepada konflik tadbir urus Aave, hingga kepada tadbir urus keselamatan dan perluasan sempadan produk Lido—tiga berita ini secara kolektif menunjukkan satu trend: DeFi bergerak dari fasa yang didorong oleh teknologi dan trafik kepada tahap pengagihan semula hak, tanggungjawab, hasil, dan struktur tadbir urus. Bagi pasaran sekunder, ini bermakna penilaian tidak lagi hanya bergantung pada TVL dan bahagian pasaran, tetapi semakin bergantung pada tiga soalan utama:

-

Sama ada, dan bagaimana, protokol menangkap nilai untuk token;

-

Sama ada DAO memiliki kawalan sebenar terhadap aset dan hasil teras;

-

Sama ada pengembangan sempadan produk membawa pertumbuhan struktur atau sekadar meningkatkan risiko.

Dalam kitaran ini, pembezaan sebenar mungkin tidak lagi terletak antara "projek baru vs. projek lama," tetapi dalam protokol yang telah ditubuhkan sendiri—antara yang berjaya melengkapkan peningkatan model tadbir urus dan ekonomi, dan yang gagal menyelesaikan percanggahan dalaman mereka.

Tentang KuCoin Ventures

KuCoin Ventures ialah cabang pelaburan utama KuCoin Exchange, yang merupakan platform kripto global terkemuka yang dibina atas kepercayaan, melayani lebih daripada 40 juta pengguna di 200+ negara dan wilayah. Bertujuan untuk melabur dalam projek kripto dan blockchain yang paling mengganggu era Web 3.0, KuCoin Ventures menyokong pembangun kripto dan Web 3.0 secara kewangan dan strategik dengan wawasan mendalam dan sumber daya global. Sebagai pelabur yang mesra komuniti dan berasaskan penyelidikan, KuCoin Ventures bekerja rapat dengan projek portfolio sepanjang keseluruhan kitaran hayat, dengan fokus pada infrastuktur Web 3.0, AI, Aplikasi Pengguna, DeFi dan PayFi.

PenafianMaklumat pasaran umum ini, mungkin dari sumber pihak ketiga, komersial, atau ditaja, bukan nasihat kewangan atau pelaburan, tawaran, permintaan, atau jaminan. Kami menafikan tanggungjawab terhadap ketepatan, kesempurnaan, kebolehpercayaan, dan sebarang kerugian yang terhasil. Pelaburan/dagangan berisiko; prestasi lepas tidak menjamin hasil masa depan. Pengguna harus membuat penyelidikan, menilai dengan bijak, dan mengambil tanggungjawab penuh.

Penafian: Halaman ini telah diterjemahkan dengan menggunakan teknologi AI (dikuasakan oleh GPT) untuk keselesaan anda. Untuk mendapatkan maklumat yang paling tepat, rujuk kepada versi bahasa Inggeris asal.