Penjelasan Pengecualian Antaramuka DeFi SEC: Apa yang Dimaksud dengan Panduan 5 Tahun bagi DEX dan Dompet

2026/04/15 14:06:02

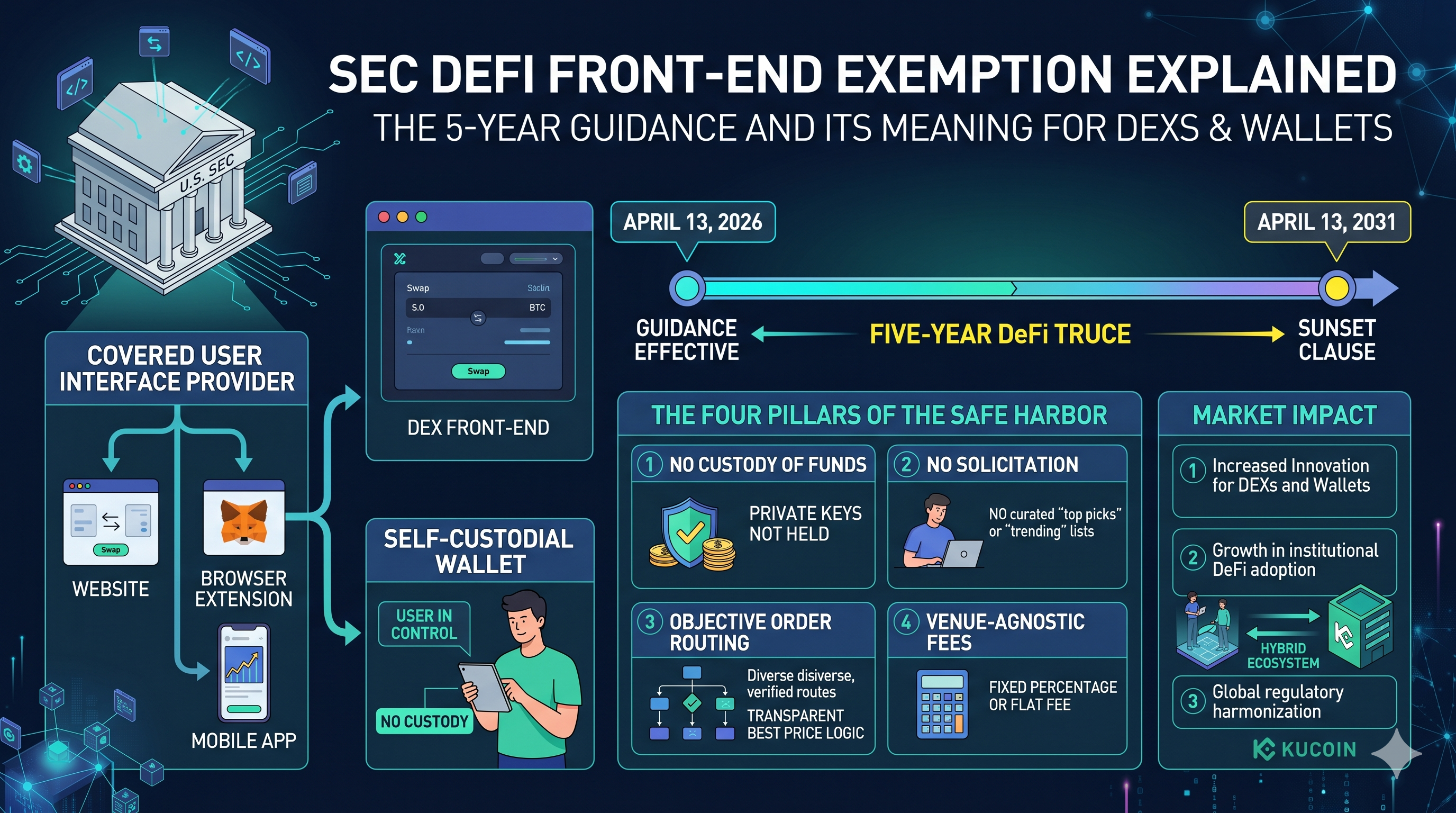

Ekosistem kewangan terdesentralisasi (DeFi) memasuki era baru pragmatisme peraturan pada 13 April 2026, apabila Suruhanjaya Sekuriti dan Bursa Amerika Syarikat (SEC) mengeluarkan panduan staf bersejarah mengenai "Penyedia Antaramuka Pengguna yang Dilindungi." Dalam apa yang dianggap sebagai "Gencatan Senjata DeFi Lima Tahun," Bahagian Perdagangan dan Pasaran menubuhkan perlindungan bersyarat yang membenarkan antaramuka pertukaran terdesentralisasi (DEX) dan dompet swa-pengurusan beroperasi tanpa mendaftar sebagai broker-penjual.

Langkah ini mewakili perubahan mendasar daripada era "pengawasan melalui penegakan" yang mendominasi awal 2020-an. Dengan menciptakan kategori khusus untuk antaramuka semata-mata perisian, SEC akhirnya mengiktiraf perbezaan teknikal antara perantara terpusat yang melaksanakan perdagangan dan alat perisian pasif yang hanya memudahkan transaksi yang diinisiasikan pengguna. Namun, ini bukan lampu hijau kekal; panduan ini adalah kedudukan sementara staf yang akan tamat tempoh—atau "sunset"—pada April 2031 kecuali ia dijadikan peraturan rasmi.

Untuk pembangun dan pelabur, taruhan berkenaan panduan ini tidak boleh dilebih-lebihkan. Dengan Jumlah Nilai Terkunci (TVL) Ethereum kini beredar sekitar $118 bilion dan aktiviti lintas rantai mencapai paras tertinggi sepanjang masa, penghapusan tiba-tiba ancaman pendaftaran "broker-dealer" memberikan ruang yang diperlukan untuk gelombang seterusnya pengambilan DeFi institusi. Artikel ini mengkaji perincian definisi "Antaramuka Pengguna yang Dilindungi", empat syarat tidak boleh dikompromikan untuk pematuhan, dan implikasi strategik untuk pasaran aset digital global pada 2026.

Menentukan Penyedia Antaramuka Pengguna yang Dilindungi

Inti panduan SEC pada April 2026 terletak pada istilah baharu: "Pembekal Antaramuka yang Diliputi." Komisen mentakrifkan ini sebagai sebarang laman web, sambungan pelayar, atau aplikasi perisian—termasuk aplikasi mudah alih—yang direka untuk membantu pengguna menyediakan transaksi dalam sekuriti aset kripto melalui dompet swakendali. Takrif ini sengaja luas, merangkumi segala-galanya mulai dari domain utama DEX besar seperti Uniswap hingga pelayar dapp yang terintegrasi ke dalam dompet mudah alih.

Perbezaan utama yang dibuat di sini adalah antara perisian "aktif" dan "pasif". Di bawah tafsiran sebelum ini, tindakan semata-mata memaparkan butang "swap" atau menyediakan aliran harga boleh dianggap sebagai "menghasilkan transaksi" atau "mengajak sekuriti", kedua-duanya memerlukan lesen broker-pedagang. Panduan 2026 mengklarifikasikan bahawa jika perisian benar-benar merupakan antaramuka untuk dompet self-custody, ia adalah alat, bukan broker.

Secara penting, SEC telah mengecualikan platform terpusat dan perkhidmatan penjagaan daripada bantuan ini. Jika suatu platform menyimpan kunci pengguna atau koin stabil, ia tetap berada dalam jaringan peraturan tradisional. Ini memperkuat mantra "bukan kunci anda, bukan syiling anda" sebagai perlindungan undang-undang, bukan sekadar amalan terbaik keselamatan. Dengan menarik garis ini, SEC mendorong peralihan kepada arsitektur benar-benar bukan penjaga, memberi ganjaran kepada projek-projek yang melepaskan kawalan atas aset pengguna.

Empat Pilar Safe Harbor Antaramuka DeFi

Untuk memenuhi janji tidak penegakan hukum, penyedia antaramuka mesti mematuhi empat syarat operasi yang ketat. Pilar-pilar ini direka untuk memastikan penyedia tetap menjadi penjual perisian neutral dan bukan sebagai fidusiar pelaburan atau pembuat pesanan. Syarat pertama ialah tiada penguasaan. Penyedia tidak boleh, pada sebarang masa, mengambil penguasaan atas dana pengguna, kunci peribadi, atau koin stabil yang digunakan untuk memudahkan perdagangan.

Kondisi kedua mengatasi ajakan. Antaramuka tidak boleh merekomendasikan "keselamatan aset kripto" tertentu atau memberikan "nasihat pelaburan" yang dipilih. Ini bermaksud bahawa senarai "tren" atau label "pilihan teratas" pada antaramuka DEX boleh menjadi berbahaya secara undang-undang. Kepatuhan memerlukan paparan neutral di mana pengguna mesti memulakan proses carian atau pemilihan secara bebas.

Pilar ketiga berfokus pada logik penghantaran pesanan. Panduan ini menghendaki bahawa jika antaramuka membantu menghantar perdagangan, ia mesti menggunakan logik data pasaran yang "objektif dan boleh disahkan secara bebas". Dengan kata lain, antara muka depan tidak boleh mengutamakan satu kolam likuiditi tertentu semata-mata kerana ia mempunyai perjanjian perkongsian pendapatan belakang dengan pembangun kolam tersebut. Transparansi dalam bagaimana "harga terbaik" dikira kini merupakan keperluan peraturan.

Akhirnya, struktur yuran mestilah "venue-agnostic". SEC tidak akan merekomendasikan tindakan penegakan terhadap penyedia yang mengenakan yuran tetap berpersentase yang telus, selama yuran tersebut tidak berubah berdasarkan protokol atau penyedia likuiditi yang dipilih pengguna. Ini memastikan bahawa penyedia antaramuka tidak mempunyai insentif kewangan untuk mengarahkan pengguna ke perdagangan tertentu, serta mengekalkan status "pasif" perisian.

Matahari Terbenam Lima Tahun dan Jalan Menuju 2031

Mungkin aspek yang paling dibincangkan mengenai pelancaran April 2026 ialah klausul "sunset" lima tahun. Ini bukan undang-undang kekal tetapi tafsiran staf yang akan dianggap ditarik balik pada 13 April 2031. "Jam yang berdetik" ini mempunyai dua tujuan: ia memberikan bantuan segera kepada industri sambil memaksa perbincangan jangka panjang mengenai pembuatan peraturan rasmi dan tindakan kongres, seperti Akta CLARITY yang masih menunggu.

Jendela lima tahun berfungsi sebagai tempoh percubaan utama untuk DeFi. SEC memantau rapat sama ada model "perisian sahaja" ini boleh menyebabkan penipuan pasaran yang lebih banyak, atau sama ada ia berjaya mendorong inovasi sambil melindungi pengguna. Bagi pembangun, lima tahun ke depan mewakili perlumbaan penting untuk menubuhkan piawaian industri yang kukuh yang akhirnya boleh dijadikan undang-undang.

Banyak pemerhati industri mencatat bahawa jendela ini menyediakan jambatan yang penting. Sementara pusat pertukaran terpusat terus beroperasi di bawah kerangka peraturan ketat mereka sendiri, kejelasan baharu terhadap antaramuka depan terdesentralisasi membuka jalan kepada ekosistem "hibrid" yang lebih sihat. Ini membolehkan pengguna berpindah dengan lancar antara persekitaran platform terpusat tradisional yang mempunyai likuiditi tinggi dan perkhidmatan tinggi dengan dunia DEX yang tanpa kebenaran dan self-custodial—dengan pemahaman yang jauh lebih jelas mengenai perlindungan undang-undang berbeza yang disediakan oleh masing-masing.

Tindakan Pasar dan Preceden XRP Ledger

Walaupun SEC tidak menyebut aset tertentu dalam panduan mereka, analis pasaran dengan cepat menerapkan peraturan baharu kepada ekosistem yang sedia ada. Sebagai contoh, XRP Ledger (XRPL), yang menampilkan bursa terdesentralisasi asli, mengalami kenaikan harga 4% dalam masa 24 jam selepas pengumuman. Pedagang melihat panduan tersebut sebagai "membina" untuk antaramuka berdasarkan XRPL, yang telah lama bergelut dengan kekaburan fungsi DEX asli mereka.

Logikanya ialah jika antaramuka untuk XRPL DEX mematuhi empat pilar—tiada kawalan, tiada ajakan, penghalaan objektif, dan yuran agnostik—ia kini boleh beroperasi di AS tanpa bayang-bayang "Notis Wells" yang menghantui. Ini telah menyebabkan serangkaian aktiviti pembangunan yang pesat apabila pasukan mula "menghilangkan kebenaran" antaramuka depan mereka agar sesuai dengan kriteria SEC yang baharu.

Namun, Bahagian Perdagangan dan Pasaran SEC dengan teliti menekankan bahawa panduan ini tidak menyelesaikan persoalan sama ada token tertentu dirinya sendiri adalah keselamatan. Ia hanya menyelesaikan persoalan sama ada antaramuka yang digunakan untuk memperdagangkannya menjadikan penyedia sebagai broker. Perbezaan ini sangat penting: anda masih boleh berada dalam masalah kerana menjual keselamatan yang tidak didaftarkan, tetapi anda kurang mungkin dituntut hanya kerana menyediakan butang "swap" yang membolehkan pengguna membelinya sendiri.

Implikasi terhadap Dompet Kripto dan Penyelaras dApp Mudah Alih

Pembekal dompet peranti keras dan dompet perisian mungkin pemenang terbesar dalam panduan 2026 ini. Selama bertahun-tahun, butang "Beli/Jual" dan "Tukar" di dalam dompet-populer wujud dalam kawasan undang-undang yang kabur. Kritikus berhujah bahawa dengan mengintegrasikan ciri-ciri ini, pembekal dompet pada dasarnya bertindak sebagai broker yang tidak terdaftar.

Di bawah panduan 5 tahun yang baharu, selama dompet tetap bersifat self-custodial dan menggunakan pemintasan neutral, ciri-ciri ini dilindungi. Ini dijangka akan memicu gelombang pembangunan "super-app" dalam ruang dompet. Kami sudah melihat dompet mengintegrasikan ciri DeFi yang lebih canggih, seperti penyesuaian hasil automatik dan pembridging lintas rantai, semua direka untuk sesuai dengan tiang "pemintasan objektif".

Kesan terhadap peramban dapp mudah alih sama pentingnya. Dengan memberikan definisi jelas bagi "Antaramuka Pengguna yang Diliput," SEC telah memberikan "lampu hijau" peraturan kepada Apple dan Google untuk membenarkan aplikasi DeFi yang lebih canggih di kedua-dua stor masing-masing. Sebelum ini, ketakutan terhadap penempatan "broker tanpa lesen" menyebabkan penghapusan atau pemadaman banyak aplikasi yang berkaitan DeFi. Dengan panduan 2026, jalan kepada revolusi "DeFi-di-Mudah-Alih" akhirnya jelas.

Kesan Domino Peraturan Global

Amerika Syarikat tidak bertindak dalam ruang hampa. Secara sejarah, apabila SEC memberikan kerangka kerja yang jelas—walaupun sementara—wilayah lain akan mengikuti. Pasar di Eropah, yang sudah beroperasi di bawah MiCA, dan Hong Kong, dengan Ordinan Koin Stabil terbaru mereka, sedang mempertimbangkan perbezaan "perisian pasif" SEC sebagai cara untuk menyelaraskan piawaian DeFi global.

Pemaduan ini penting untuk platform global yang melayani pelbagai pangkalan pengguna. Sebagai contoh, bursa terpusat utama mendapat manfaat besar apabila terdapat kefahaman global yang konsisten mengenai di mana "perisian" berakhir dan "perkhidmatan kewangan" yang dirgikan bermula. Kejelasan peraturan ini membolehkan integrasi yang lebih lancar antara cecair terpusat dan utiliti terdesentralisasi, pada akhirnya mencipta "roda cecair" yang lebih kukuh bagi keseluruhan industri aset digital.

Semasa kita melihat ke arah tahun 2030-an, "Pengecualian Antaramuka DeFi" kemungkinan akan diingat sebagai saat kerajaan AS menerima bahawa ia tidak boleh mengawal selia kod dengan cara yang sama seperti ia mengawal selia syarikat. Dengan mengalihkan fokus kepada "pengawalan berdasarkan aktiviti"—di mana aktiviti penyimpanan dan permintaan adalah apa yang memicu undang-undang—SEC telah mencipta jalan yang berterusan untuk inovasi terdesentralisasi.

Kesimpulan: Membina di Atas Asas 5 Tahun

Panduan SEC pada April 2026 adalah momen langka kompromi dalam hubungan yang sering bersifat adversarial antara regulator dan industri kripto. Dengan memberikan tempat perlindungan lima tahun untuk antarmuka DeFi dan dompet, Komisi telah mengakui sifat unik perangkat lunak non-kustodial. Walaupun empat syarat untuk kepatuhan ketat, ia memberikan peta jalan yang sangat diperlukan kepada pembangun yang ingin membangun di AS tanpa takut akan penegakan hukum secara retrospektif.

Cabaran kini berada di tangan pembangun. Industri ini mempunyai lima tahun untuk membuktikan bahawa model "perisian pasif" ini selamat untuk pelabur runcit. Jika komuniti DeFi dapat mengekalkan piawaian tinggi dalam transparansi dan keselamatan sambil mematuhi tiang-tiang SEC, tarikh tamat pada 2031 mungkin membawa kepada pengecualian kekal dan diundangkan. Bagi masa ini, "Gencatan Senjata DeFi Lima Tahun" adalah kemenangan peraturan paling signifikan yang dilihat oleh ruang ini dalam satu dekad, menetapkan landasan bagi satu tempoh pertumbuhan tanpa preceden dan integrasi institusi.

Soalan Lazim

Q1: Adakah pengecualian DeFi SEC berlaku kepada semua DEX?

Tidak. Ia hanya berlaku kepada "Penyedia Antaramuka Pengguna yang Dilindungi" yang memenuhi empat syarat khusus: tiada pemegangan dana, tiada ajakan untuk transaksi tertentu, penggunaan logik penghalaan objektif, dan pengecasan yuran yang tidak bergantung pada tempat. DEX yang menguruskan buku pesanan sendiri atau mempunyai elemen pemegangan tidak dibenarkan.

S2: Adakah ini perubahan peraturan kekal?

Tidak. Ini adalah panduan staf yang akan tamat pada 13 April 2031. Ia dimaksudkan untuk memberikan jendela bantuan sementara semasa Komisi mempertimbangkan pembuatan peraturan rasmi atau menunggu tindakan undang-undang dari Kongres.

Q3: Bolehkah sebuah dompet masih menawarkan ciri "Swap" di bawah panduan ini?

Ya, selama penyedia dompet tidak mengambil kuasa atas aset semasa pertukaran dan penghalaan pertukaran berdasarkan data pasaran objektif, bukan persetujuan untuk memihak kepada satu penyedia likuiditi tertentu.

Q4: Mengapa ini dipanggil "Perjanjian Damai DeFi Lima Tahun"?

Ia dirujuk sebagai "gencatan senjata" kerana ia secara berkesan menghentikan tindakan penegakan SEC terhadap antaramuka perisian DeFi pasif selama tempoh lima tahun, membolehkan industri ini membangunkan dan membuktikan protokol keselamatannya.

Q5: Apa yang berlaku jika penyedia antaramuka melanggar salah satu daripada empat pilar?

Jika penyedia mengambil kuasa terhadap aset, mencadangkan token tertentu, menggunakan penghalaan yang bias, atau mengenakan yuran yang diskriminatif, mereka akan kehilangan perlindungan safe harbor dan mungkin dikenakan tindakan penegakan atas operasi sebagai broker-dealer yang tidak terdaftar.

Penafian: Halaman ini telah diterjemahkan dengan menggunakan teknologi AI (dikuasakan oleh GPT) untuk keselesaan anda. Untuk mendapatkan maklumat yang paling tepat, rujuk kepada versi bahasa Inggeris asal.