**Laporan Mingguan KuCoin Ventures: Fusaka “Peningkatan Senyap,” Buku Panduan 2026 Wall Street, dan Perniagaan Sebenar Infrastruktur Kripto**

2025/12/08 17:51:02

**1. Sorotan Pasaran Mingguan**

**Peningkatan Fusaka: Bagaimana Ethereum Secara Senyap Menulis Semula Lengkung Kos L1–L2 Melalui Pengoptimuman “Berkonsep Kejuruteraan”**

Pada 3 Disember, rangkaian utama Ethereum telah menyelesaikan peningkatan Fusaka seperti yang dijadualkan. Berbanding dengan peningkatan Shanghai dan Dencun, Fusaka dilancarkan dengan lebih sedikit perhatian daripada pasaran: perhatian pasaran terganggu oleh volatiliti BTC dan tema berkaitan BBW, sementara harga ETH sendiri dan aktiviti rantaian kekal agak lembut, menyukarkan pembentukan naratif sentimen yang kukuh. Pada masa yang sama, Fusaka, mengikut reka bentuknya, adalah peningkatan yang lebih “berfokuskan kejuruteraan” pada lapisan protokol—tiada naratif kata kunci baharu, tiada perubahan besar paradigma permainan baharu, tetapi satu siri penambahbaikan struktur melibatkan kos, throughput, dan ambang pengesahan. Secara asasnya, ia meletakkan asas untuk bagaimana L1 dan L2 akan berkongsi tanggungjawab dalam beberapa tahun akan datang.

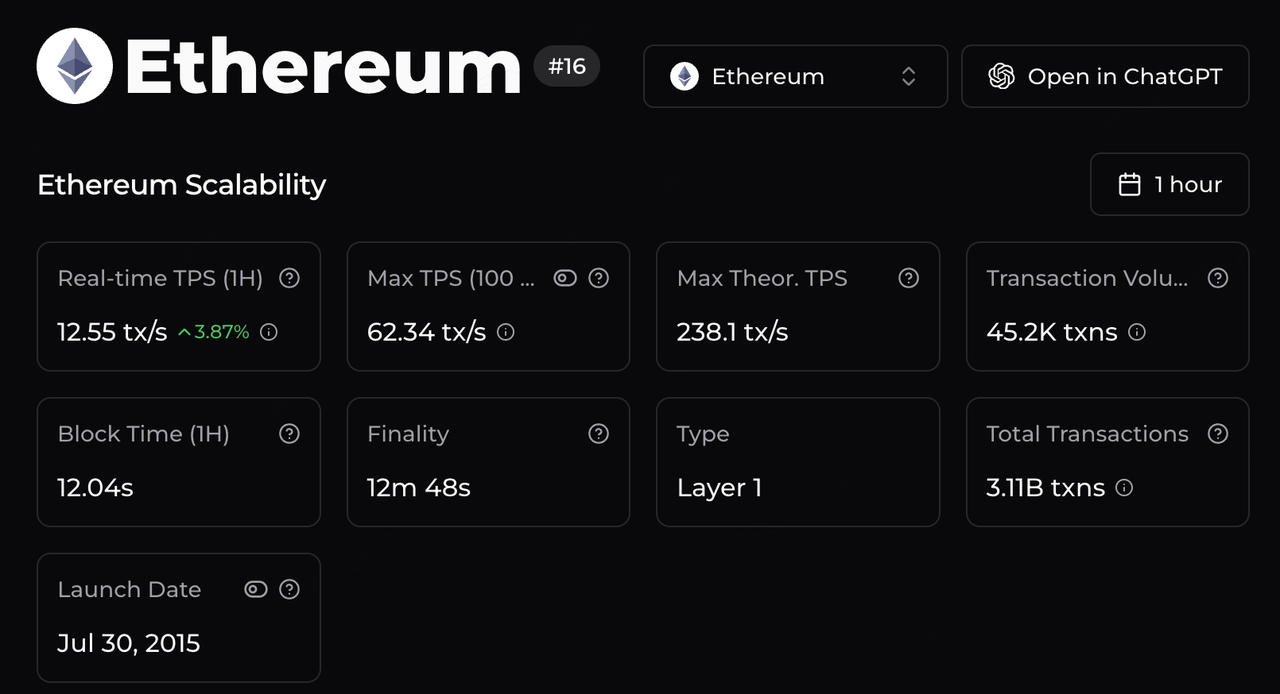

Dari sudut pelaksanaan, perubahan yang paling ketara adalah daripada pencorakan semula throughput dan lengkung kos. Had gas telah dinaikkan kepada 60 juta, dan digabungkan dengan pengoptimuman pelaksanaan serta laluan data, anggaran pihak ketiga menunjukkan throughput puncak teori Ethereum kini boleh mencapai ~238 tx/s—satu lonjakan magnitud daripada era awal ~15 TPS. Bagi infrastruktur huluan, ini membuka lebih banyak ruang untuk penyelesaian L2; bagi aplikasi, ia secara sistematik menurunkan jangkaan kos dan kesesakan “frekuensi tinggi di Ethereum”—daripada infrastruktur RWA di Arbitrum, kepada aliran pembayaran x402-style di Base, kepada eksperimen DeFi dan permainan berfrekuensi tinggi di MegaETH—tanpa bergantung kepada “tingkap yuran rendah” yang berlaku sesekali.

**Sumber Data:** https://chainspect.app/chain/ethereum

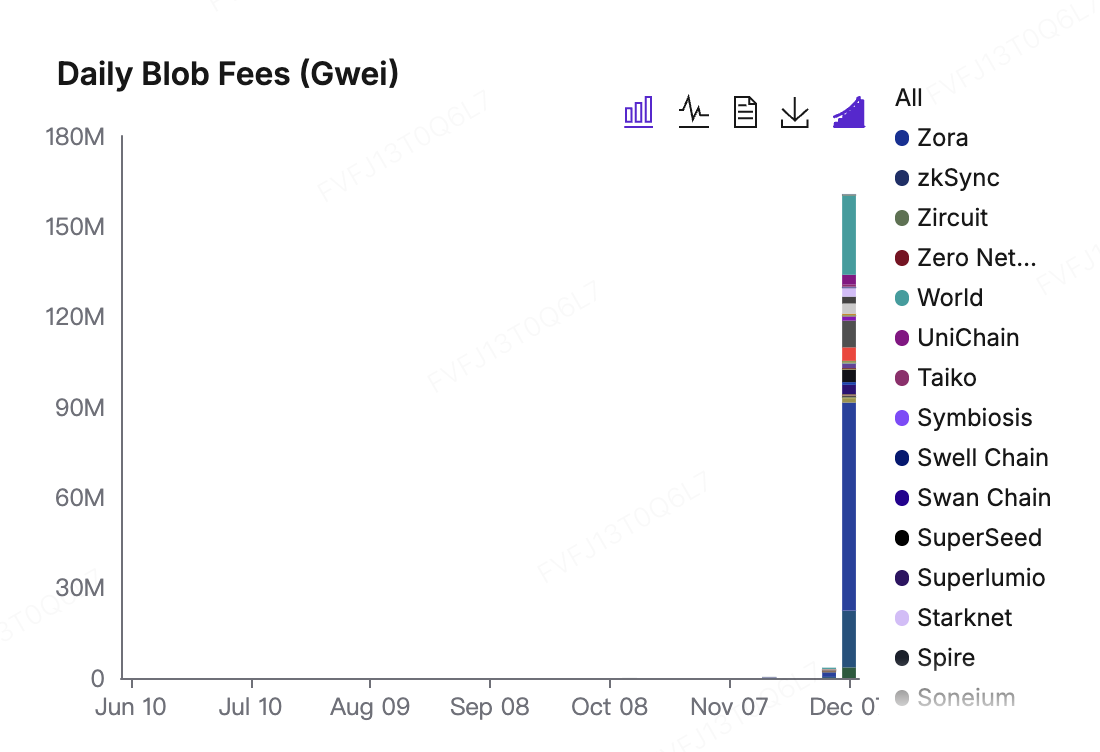

Penyelarasan semula pasaran bayaran terutamanya tercermin dalam bagaimana EIP-7918 menyesuaikan harga Blob. Selepas Dencun, Blobs menjadi "hampir percuma": bayaran minimum hanya 1 wei, yang bermaksud apabila permintaan rendah, L2s boleh menggunakan jalur lebar ketersediaan data pada kos marginal hampir sifar. Fusaka memperkenalkan harga rizab untuk Blobs yang dihubungkan dengan bayaran asas L1: walaupun dalam tempoh permintaan lemah, L2s masih perlu membayar "tol" yang sepadan dengan tahap gas mainnet. Selepas peningkatan ini, bayaran asas Blob melonjak daripada 1 wei kepada julat keseimbangan baharu dalam puluhan juta wei; bayaran harian Blob menunjukkan peningkatan ketara pada carta, dengan Base, World Chain dan Arbitrum muncul sebagai penyumbang utama. Di satu pihak, ini bermakna DA Ethereum bukan lagi "barang percuma": L2s kini perlu terus membayar untuk penyelesaian dan kapasiti data yang mereka gunakan. Sebaliknya, bayaran ini mengalir ke dalam rangka kerja EIP-1559, yang diterjemahkan kepada ganjaran validator dan pembakaran ETH—mengukuhkan peranan ETH sebagai aset yang menangkap nilai daripada menjadi lapisan penyelesaian dan ketersediaan data global.

Sumber Data: https://blobscan.com/stats

PeerDAS, sebaliknya, meningkatkan had penskalaan efektif dari sisi pengesahan. Di bawah model tradisional, pengesahan penuh data L2 memerlukan nod untuk memuat turun keseluruhan Blobs, mengakibatkan keperluan jalur lebar dan penyimpanan yang tinggi yang hanya dapat dipenuhi oleh sebilangan kecil "nod besar". PeerDAS memperkenalkan pensampelan data, membolehkan validator untuk memuat turun dan mengesahkan hanya sebahagian kecil daripada serpihan data, sambil masih mencapai keyakinan tinggi bahawa blok data penuh tersedia. Ini dianggarkan mengurangkan keperluan jalur lebar sebanyak kira-kira 70%-85%. Secara praktikalnya, ia menurunkan halangan untuk nod biasa melibatkan diri, sementara juga mencipta ruang untuk validator institusi dan penyedia staking menjalankan nod serta menawarkan perkhidmatan dalam rangka kerja yang mematuhi. Lebih penting lagi, setelah had kapasiti Blob dinaikkan dan kos pengesahan disebarkan, persaingan antara L2s untuk ruang blok L1 yang terhad menjadi lebih terkawal: lengkung bayaran menjadi lebih lancar, lonjakan kesesakan lebih mudah diuruskan, dan L1 menikmati bayaran asas serta hasil validator yang lebih stabil. Dalam konfigurasi ini, pemegang ETH, validator L1, penjujuk L2, dan pengguna akhir semua berada pada saluran ekonomi yang sama dan berkongsi keuntungan, menggerakkan peruntukan sumber ke arah keseimbangan "penggunaan tinggi + keselamatan tinggi".

Berikut adalah terjemahan ke dalam Bahasa Melayu berdasarkan konteks yang diberikan: --- Fusaka secara kualitatif tidak akan menyusun semula lebihan bekalan jangka pendek seperti yang dilakukan oleh Shanghai dengan membuka kunci ETH yang dipertaruhkan, dan ia juga tidak akan menghasilkan “kesan wow” Dencun yang memotong yuran L2 secara mendadak dalam semalam. Sebaliknya, ia lebih sesuai difahami sebagai satu set pelarasan “pembolehubah bergerak perlahan” yang bertujuan menangani sekatan struktur: dengan secara bersama menyelaraskan throughput, yuran Blob, dan ambang pengesahan, ia menyediakan asas perkakasan yang lebih mampan untuk pembahagian kerja di mana “L1 mengendalikan penyelesaian dan ketersediaan data, L2 mengendalikan pengalaman pengguna dan aplikasi.” Melangkah ke hadapan, metrik yang lebih bermakna untuk diperhatikan bukanlah reaksi harga ETH pada hari naik taraf, tetapi bagaimana bahagian yuran Blob dalam hasil dan pembakaran ETH berkembang, di mana tahap purata yuran pada L2 utama stabil, bagaimana pengagihan validator dan nod berubah dari masa ke masa, dan bagaimana lengkung penerbitan bersih ETH disesuaikan semula dalam dunia yang semakin didorong oleh aktiviti L2 frekuensi tinggi.

2. Isyarat Pasaran Mingguan Terpilih

Ketenteraman di Tengah Kegembiraan Saham AS, Pemisahan Jarang BTC, dan Peralihan “Supply-Side” Fed

Ciri utama pasaran saham A.S. minggu lalu bukan sahaja ialah kenaikan indeks, tetapi keadaan volatiliti yang sangat terkompresi. Wall Street nampaknya secara sepihak mengisytiharkan risiko jangka pendek telah diselesaikan, dengan VIX berada hampir pada paras rendah tahunan dan indeks MOVE (yang menjejaki volatiliti pasaran bon) mencecah paras terendah sejak awal 2021. Di sebalik suasana tenang ini, lindung nilai risiko ekor sebahagian besarnya telah dihentikan, dan modal mengalir secara bersih positif ke dalam dana ekuiti selama 12 minggu berturut-turut, menunjukkan keyakinan pelabur yang sangat tinggi dalam jangka masa pendek.

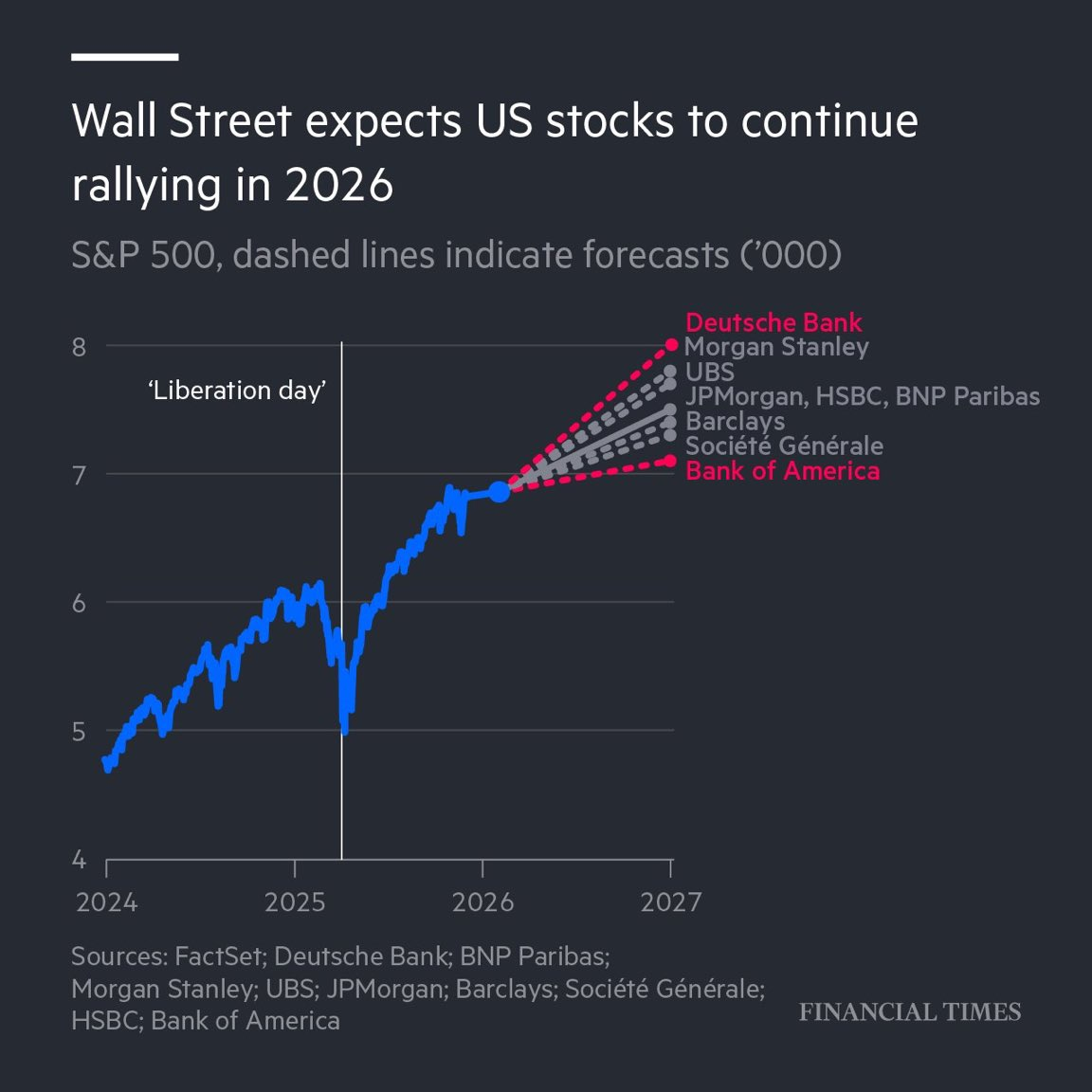

Sumber Data: Financial Times

Pemacu utama optimisme ini telah beralih daripada data ekonomi semasa kepada naratif makro 2026. Walaupun data inflasi PCE terkini menunjukkan kestabilan dan terdapat perpecahan yang muncul dalam Fed, pasaran memilih untuk “menutup sebelah mata” dan sepenuhnya memperdagangkan jangkaan pemulihan pada tahun 2026. Menurut tinjauan terbaru daripada bank-bank utama Wall Street, suasana ini amat optimistik, meramalkan bahawa saham-saham AS akan terus mencatatkan keuntungan dua digit pada tahun 2026, dengan S&P 500 berpotensi mencabar paras 7,500 atau bahkan 8,000.

Tiga tonggak utama menyokong logik ini --- Jika ada maklumat tambahan, sila maklumkan untuk disesuaikan mengikut keperluan!**Bahagian 1:** Pertama sekali adalah penetapan harga "Trump Dividend," di mana pasaran menjangkakan "triniti" potongan cukai, deregulasi, dan dasar fiskal longgar yang secara langsung meningkatkan pendapatan korporat. Kedua adalah evolusi naratif AI; institusi seperti Goldman Sachs menyatakan bahawa walaupun pertumbuhan CapEx AI mungkin perlahan pada 2026, fokus akan beralih daripada pelaburan perkakasan kepada merealisasikan produktiviti. Syarikat yang dapat mengukur secara jelas keuntungan kecekapan AI menggantikan saham perkakasan tulen sebagai sumber Alpha baharu. Akhir sekali, terdapat pemulihan sektor pengguna, dengan jangkaan bahawa pendapatan sebenar kelas pertengahan akan meningkat disebabkan oleh inflasi yang menurun dan potongan cukai, menawarkan peluang pembaikan penilaian untuk barangan pengguna. Secara ringkas, pasaran kini menetapkan harga dalam senario yang "terlalu baik untuk menjadi kenyataan."

Berbeza secara tajam dengan euforia dalam saham di A.S., pasaran sekunder kripto kekal suram minggu lepas. Harga BTC sebentar menurun di bawah $89,000, mencipta risiko perbezaan tahunan yang jarang berlaku dalam sejarah dan memecahkan korelasi tinggi yang dilihat dalam beberapa bulan terakhir.

Sumber Data: SoSoValue

Data menunjukkan bahawa pemisahan ini lebih didorong oleh penyesuaian dalam struktur pemegangan berbanding fundamental BTC. Sebahagian sebabnya mungkin berpunca daripada dana lindung nilai makro tradisional yang mengambil keuntungan dan menyusun semula portfolio pada akhir tahun. Walau bagaimanapun, meskipun harga merosot, ETF spot tidak mengalami aliran keluar bersih yang besar. Minggu lepas, pengurus aset gergasi Vanguard mula membenarkan pelanggan membeli ETF kripto yang diuruskan pihak ketiga (contohnya, IBIT oleh BlackRock) pada platform broker mereka buat pertama kalinya. Ini menandakan bahawa modal jangka panjang kini dapat memasuki pasaran dengan lebih mudah.

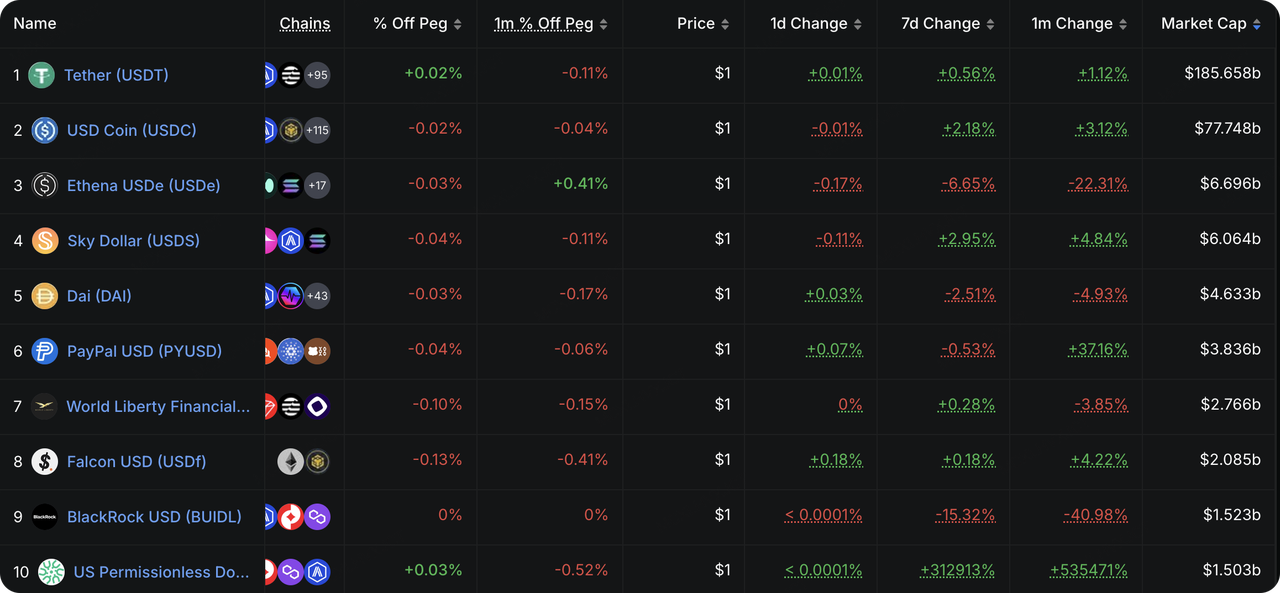

Sumber Data: DeFiLlama

Bagi kecairan on-chain, keseluruhan penerbitan stablecoin berhenti jatuh dan pulih minggu lepas. Walaupun tidak mengambil kira peningkatan daripada USPD yang baru dilacak, stablecoin yang disokong fiat tulen menunjukkan peningkatan keseluruhan yang perlahan. Sebaliknya, USDe dan BUIDL terus menyusut, menunjukkan bahawa sektor stablecoin alternatif kekal dalam fasa pengurangan leveraj.

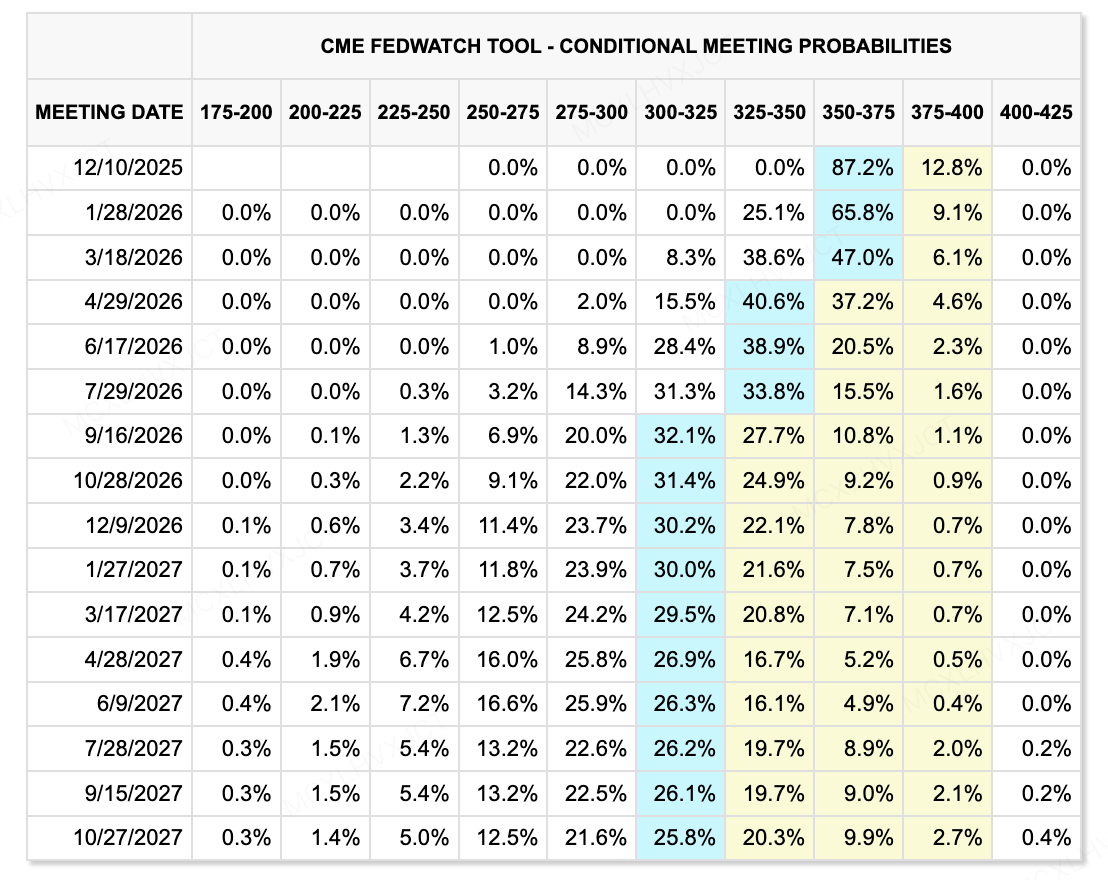

Sumber Data: Alat CME FedWatch

Melihat ke hadapan, permainan kecairan sedang memasuki fasa baharu. Pemboleh ubah terbesar kekal sebagai perubahan dalaman di Fed— Kevin Hassett berkemungkinan besar menggantikan Powell sebagai Pengerusi seterusnya. Perubahan ini secara asasnya akan menyusun semula jangkaan kadar faedah pasaran. Hassett cenderung kepada dasar yang sangat dovish (melihat kadar neutral pada 2%–2.5%). Berlainan dengan logik "permintaan sisi" tradisional Fed yang menekan permintaan untuk mengawal inflasi, Kevin mempromosikan "logik ekonomi sisi penawaran,"

menganjurkan kadar faedah rendah untuk merangsang perbelanjaan modal, dengan itu menggunakan lonjakan produktiviti daripada AI dan robotik untuk mencairkan inflasi. Sebaliknya, Bank of Japan (BOJ)... **Langkah-langkah yang perlu diteruskan ialah mengesan pergerakan tersebut dengan lebih teliti. Walaupun jangkaan kenaikan kadar faedah semasa tidak mencetuskan kejatuhan seperti pada bulan Julai, jurang hasil AS-Jepun yang semakin mengecil menjadikan trend repatriasi modal Jepun daripada Bon Perbendaharaan AS tidak dapat dipulihkan. Dalam jangka panjang, ini akan melemahkan permintaan untuk Bon Perbendaharaan dan berpotensi menaikkan kadar panjang, yang akan menekan penilaian aset risiko global.**

**Secara keseluruhan, kami melihat trend antara** **kelonggaran AS vs. pengetatan Jepun** **yang mencipta ketidakpastian berpanjangan dalam dinamika kecairan global.**

**Acara Utama Untuk Dipantau Minggu Ini:**

-

- **8 Disember:** **Keputusan bank pusat (AS, Kanada, Australia, Switzerland, Brazil). Adakah kecairan global akan melonggar secara serentak atau mula menyimpang?**

-

- **11 Disember:** **Keputusan Kadar Faedah Fed & Tuntutan Pengangguran.** **Tumpuan pada "Dot Plot."**

-

- **5 Disember:** **"Pengurusan Jangkaan" Pegawai Fed. Ucapan pertama selepas keputusan ini akan menentukan bagaimana pasaran mentafsir sidang akhbar Powell.**

**Pemerhatian Pasaran Utama:**

**Kebelakangan ini, pasaran utama crypto-native meneruskan trend ke arah penyelesaian kewangan dan M&A yang lebih** **pragmatik dan strategik,** **dengan fokus pada bidang yang mempunyai daya tarikan universal yang jelas dan** **pendapatan sebenar,** **seperti saham AS on-chain, hasil on-chain, pasaran ramalan, dan infrastruktur pembayaran rentas sempadan.**

**Aktiviti minggu lalu sangat tertumpu pada "Ekuiti On-chain/RWA," "Infrastruktur Pembayaran," dan "Hasil Kuantitatif." Sama ada** **Kraken memperoleh Backed Finance** **atau gergasi kewangan tradisional (BNY Mellon, Nasdaq, S&P Global) melabur dalam** **Digital Asset** **(syarikat induk Canton Network), isyaratnya jelas:** **infrastruktur crypto semakin pantas berintegrasi dengan logik perniagaan kewangan tradisional.**

**CryptoRank**

-

**Protokol Hasil Kuantitatif Axis** **mengumpulkan $5 juta dalam pusingan persendirian yang diketuai oleh Galaxy Ventures, dengan penyertaan daripada KuCoin Ventures, Maven 11, dan GSR. Protokol ini bertujuan untuk menyediakan** **Hasil Sebenar** **tidak inflasi untuk USD, BTC, dan Emas. Dalam suasana kitaran pemotongan kadar, produk hasil berstruktur on-chain menjadi destinasi utama untuk modal institusi.**

-

**Pertukaran Terdesentralisasi Ostium** **mengumumkan pusingan Series A bernilai $20 juta yang diterajui oleh General Catalyst dan cabang crypto Jump Trading, dengan penyertaan Coinbase Ventures, Wintermute, dan GSR. Penilaian anggaran syarikat adalah sekitar $250 juta. Diasaskan oleh pasukan Harvard, ia memberi tumpuan kepada kontrak kekal RWA.** (stocks, oil, gold). Logik terasnya adalah menggunakan teknologi blockchain untuk memasuki pasaran broker luar pesisir, melayani pelabur bukan AS yang mencari pendedahan ekuiti AS.

AllScale Menyertai Program Inkubasi YZi Labs (Residensi EASY) Musim 2 Senarai Putih

Sebagai projek portfolio yang sebelum ini disokong oleh KuCoin Ventures, AllScale telah mencapai pencapaian penting, secara rasmi menyertai senarai putih program inkubasi YZi Labs (Residensi EASY) Musim 2 dan melancarkan ke Rangkaian BNB.

AllScale memberikan kedudukan dirinya bukan sebagai dompet kripto tradisional, tetapi sebagai "neo-bank stablecoin yang ringan dengan kendalian sendiri," dengan matlamat membina infrastruktur kewangan yang terdesentralisasi untuk pembayaran komersial global dengan pengalaman seperti Web2. Dengan menyediakan penyelesaian pembayaran stablecoin yang bertumpu kepada USD pada kadar 1:1 dan pemungutan, AllScale menjadikan transaksi global berskala kecil dan kekerapan tinggi semudah menghantar e-mel, terus melayani populasi yang kurang dilayani oleh sistem kewangan rentas sempadan tradisional.

Dari segi penerimaan komersial, tidak seperti kebanyakan projek PayFi yang tertumpu pada syarikat Crypto-Native, AllScale menunjukkan laluan kemasukan pasaran yang sangat berbeza: ia secara pragmatik mendapatkan pelanggan sebenar dalam "perairan dalam" Web2 . Pada masa ini, asas pelanggan teras AllScale adalah luas, sasaran utamanya adalah syarikat permulaan AI dengan keperluan pengembangan global yang mendesak dan gergasi pembuatan multinasional . AllScale dengan berjaya menanamkan stablecoin ke dalam aliran komersial tradisional semata-mata sebagai "medium penyelesaian yang cekap." Struktur pelanggan "ekonomi sebenar" ini memberikan daya tahan anti-siklis yang kuat—walaupun pasaran kripto memasuki musim dingin, keperluan penggajian dan penyelesaian rentas sempadan bagi perusahaan tradisional akan terus berkembang secara kaku. Ini memberikan projek ini kemampuan membentuk aliran tunai yang bebas daripada kitaran kripto. Matlamat pasukan adalah untuk memprioritaskan penggilapan model perniagaan dan keseimbangan hasil; falsafah jangka panjang ini jarang ditemui dalam trek PayFi semasa dan layak mendapat sokongan berterusan kami.

3. Sorotan Projek

Keadaan Jualan Awam HumidiFi: Ketegangan Antara Kecairan dan Keadilan untuk Solana Dark-Pool DEX

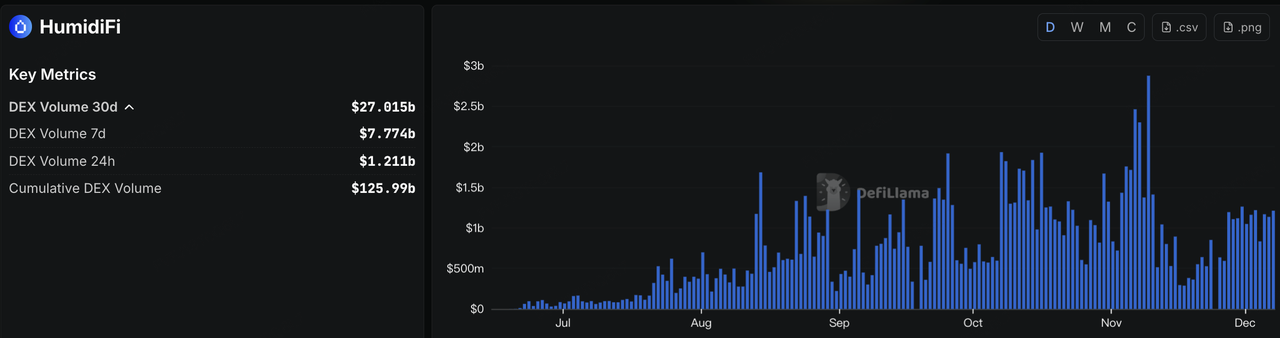

Ketika pasaran kripto mula pulih daripada pesimisme yang melampau, pelancaran token dalam rantaian (on-chain) kembali meningkat. Pada 3 Disember, platform dagangan dark-pool berasaskan Solana, HumidiFi, melancarkan token WET melalui platform DTF (Decentralized Token Formation) Jupiter, membawa naratif “Prop AMM + kecairan dark-pool” ke hadapan. HumidiFi telah berkembang dengan pesat dalam landskap DEX Solana: jumlah dagangan terkumpul telah mencapai sekitar $125.99 bilion, dengan lebih daripada $27 bilion didagangkan dalam tempoh 30 hari yang lalu, dan bahagiannya dalam pasaran terbahagi hampir sama rata dengan Jupiter dan Raydium.

Sumber Data: https://defillama.com/protocol/dexs/humidifi

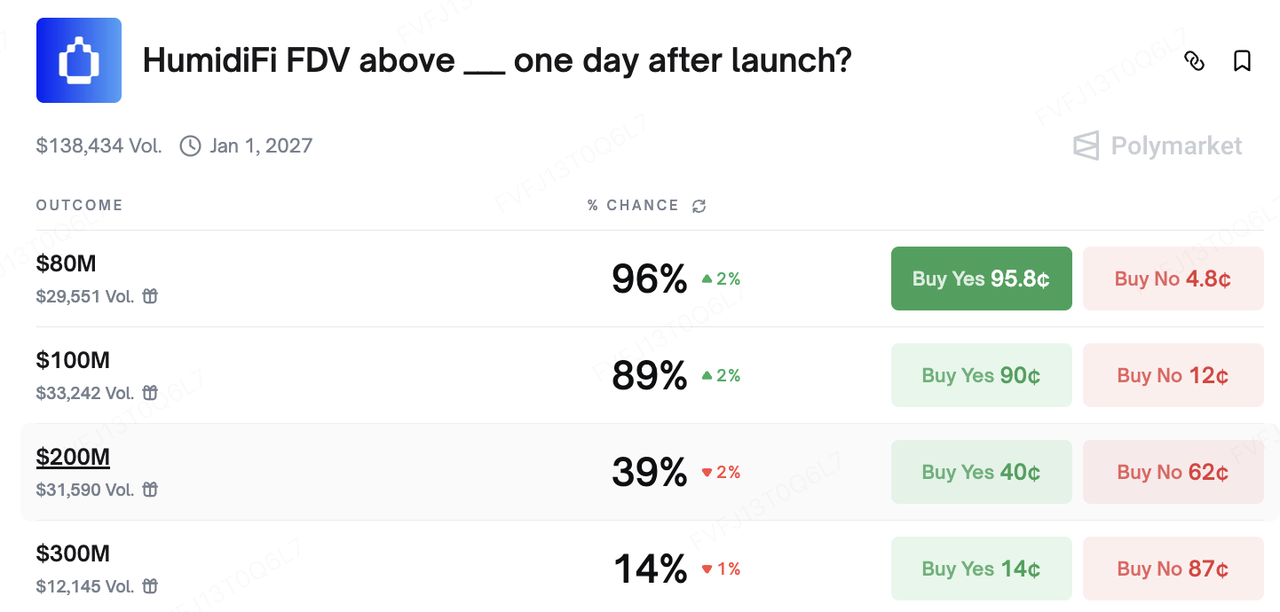

Jualan awam menyiratkan penilaian cair sepenuhnya (FDV) sekitar $69 juta, jauh lebih rendah berbanding DEX rakan kongsi utama dalam ekosistem yang sama (Jupiter pada sekitar $1.57 bilion FDV, Raydium pada kira-kira $639 juta). Oleh itu, WET dengan pantas dianggap oleh pasaran sebagai permainan beta tinggi pada “kecairan mendalam + potensi pengharmonian penilaian.” Di Polymarket, pasaran ramalan mengenai sama ada FDV HumidiFi akan melebihi $80 juta atau $100 juta sehari selepas pelancaran telah diniagakan dalam julat kebarangkalian tinggi untuk tempoh yang berpanjangan.

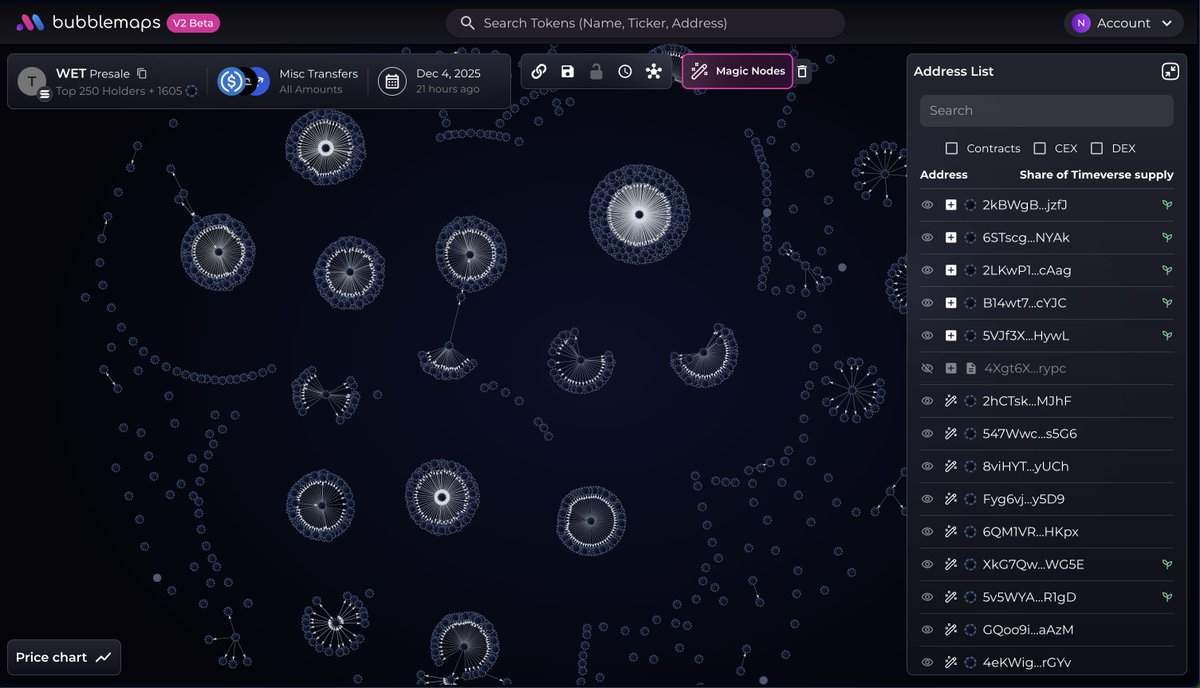

Namun, kontroversi sebenar timbul daripada cara pusingan pertama jualan tersebut dilaksanakan. Dalam reka bentuk awalnya, WET sepatutnya ditawarkan terutamanya kepada pengguna HumidiFi (dikenali sebagai “Wetlist”) dan pemegang saham JUP. Tetapi pada malam pelancaran, titik kemasukan kontrak telah dikesan lebih awal, dan sejumlah besar bot menggunakan kumpulan dompet untuk menyerahkan transaksi secara serentak, menggunakan sebahagian besar peruntukan dalam masa yang sangat singkat. Analisis dalam rantaian menunjukkan bahawa sekurang-kurangnya beberapa ribu alamat dikawal oleh satu entiti, yang secara keseluruhan menangkap sekitar 70% daripada peruntukan presale: setiap alamat telah diisi terlebih dahulu dengan tepat 1,000 USDC daripada pertukaran, dan kemudian secara kolektif menyerahkan transaksi langganan kepada kontrak pintar DTF. Pada masa “saintis” ini menyelesaikan pembelian secara berkumpulan, banyak antara muka jualan pengguna biasa belum pun dimuat sepenuhnya; apa yang pada asalnya dirangka sebagai “jualan awam untuk komuniti” secara efektif bertukar menjadi pertempuran peruntukan antara kumpulan kecil peserta.

Sumber Data: https://v2.bubblemaps.io/map/KrzRTTwcXnIb2VmxswiW

Sebagai tindak balas terhadap bantahan kuat komuniti, HumidiFi dan Jupiter telah mengambil keputusan untuk “merombak dan memulakan semula.” Pasukan-pasukan ini mengumumkan bahawa penjualan WET awal akan dibatalkan dan tidak lagi disokong, dan token baharu akan dikeluarkan dengan penjualan awam dilancarkan semula. Pengguna Wetlist dan staker JUP yang layak akan menerima airdrop token baharu serta hak peruntukan berdasarkan rekod on-chain, manakala alamat yang dikenal pasti sebagai bot atau peserta Sybil hanya akan dapat menuntut semula principal mereka dan akan dikecualikan daripada pengagihan masa depan. Penjualan baharu akan dijalankan menggunakan versi kontrak DTF yang telah ditingkatkan dan diaudit, dengan parameter anti-Sybil yang lebih ketat di peringkat peruntukan dan alamat. Keseluruhannya, episod ini telah meningkatkan lagi keterlihatan DEXs dark-pool Solana dari segi kecairan dan struktur pelaksanaan, di samping menonjolkan ketegangan struktur antara “rantai prestasi tinggi + pelancaran siapa cepat dia dapat” dan “pengagihan adil.” Sama ada penjualan awam masa depan dapat menggabungkan alat seperti whitelist, undian/pelelongan, dan pemberatan identiti on-chain dengan cara yang lebih matang akan banyak menentukan sama ada gelombang baharu semangat ICO ini dapat berkembang dari lonjakan berasaskan sentimen kepada peningkatan yang lebih mampan dalam infrastruktur pasaran utama.

Tentang KuCoin Ventures

KuCoin Ventures adalah cabang pelaburan utama KuCoin Exchange, iaitu platform kripto global terkemuka yang dibina atas kepercayaan, berkhidmat kepada lebih 40 juta pengguna di lebih 200 negara dan wilayah. Bertujuan untuk melabur dalam projek kripto dan blockchain paling mengganggu dalam era Web 3.0, KuCoin Ventures menyokong pembangun kripto dan Web 3.0 dari segi kewangan dan strategik dengan pandangan mendalam serta sumber daya global. Sebagai pelabur yang mesra komuniti dan berasaskan penyelidikan, KuCoin Ventures bekerjasama rapat dengan projek portfolio sepanjang keseluruhan kitaran hayat, dengan memberi tumpuan kepada infrastruktur Web3.0, AI, Aplikasi Pengguna, DeFi dan PayFi.

Penyataan Penafian Maklumat pasaran umum ini, mungkin berasal daripada sumber pihak ketiga, komersial, atau tajaan, bukan nasihat kewangan atau pelaburan, tawaran, permintaan, atau jaminan. Kami tidak bertanggungjawab atas ketepatan, kesempurnaan, kebolehpercayaan, atau sebarang kerugian yang timbul daripadanya. Pelaburan/perdagangan adalah berisiko; prestasi lalu tidak menjamin hasil masa depan. Pengguna harus membuat kajian, menilai dengan bijak, dan menanggung tanggungjawab sepenuhnya.

Penafian: Halaman ini telah diterjemahkan dengan menggunakan teknologi AI (dikuasakan oleh GPT) untuk keselesaan anda. Untuk mendapatkan maklumat yang paling tepat, rujuk kepada versi bahasa Inggeris asal.