Laporan Mingguan KuCoin Ventures: Penilaian Semula Kenaikan Suku Bunga dan Ekspansi Institusi: Kumpulan Kewangan Jepun Meningkatkan Fokus pada Pengurusan Aset Berdasarkan Rantaian

2026/07/14 11:15:00

1. Ringkasan Pasar Mingguan

Infrastruktur TradFi di Atas Rantaian Memasuki Fasa Baharu: Robinhood dan Swift Berpindah ke Hadapan Perdagangan dan Latar Belakang Pembayaran

Minggu lepas, tindakan aktif institusi kewangan tradisional ke arah infrastruktur blok rantai menjadi fokus utama pasaran. Selepas pelancaran Robinhood Chain, penempatan jangka panjangnya tetap berpusat pada menyokong saham yang ditokenkan, penyelesaian RWA, dan kewangan atas blok rantai. Walau bagaimanapun, aktiviti awal atas blok rantai didorong lebih oleh perdagangan meme, isi padu DEX, dan pengumpulan likuiditi koin stabil. Pada masa yang sama, Swift mengumumkan bahawa buku catatan bersama berasaskan blok rantainya sudah bersedia untuk penggunaan awal, dengan 17 bank antarabangsa dari enam benua yang akan menyertai uji coba deposit yang ditokenkan. Dua perkembangan ini mewakili titik masuk dari hujung perdagangan runcit dan hujung pembayaran perbankan, masing-masing, dan bersama-sama menunjukkan bahawa tokenisasi sedang bergerak melampaui eksperimen produk terpisah ke lapisan infrastruktur untuk perdagangan, pembayaran, dan penyelesaian.

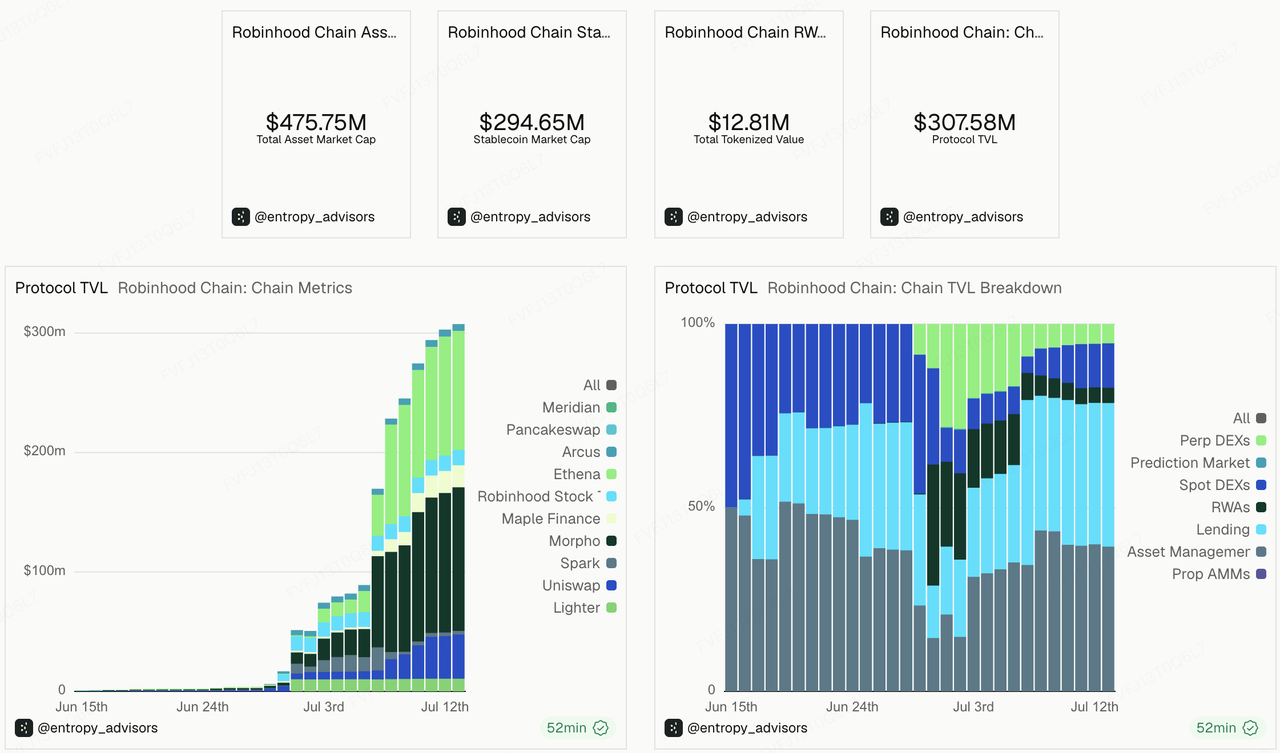

Robinhood Chain bukan sekadar L2 baru lainnya. Secara strategik, ia direka untuk berfungsi sebagai lapisan infrastruktur atas rantai bagi gerbang perdagangan pelbagai aset Robinhood. Robinhood telah melancarkan token saham dan ETF AS dan merancang untuk secara berperingkat memindahkan saham yang ditokenkan ke L2 sendiri yang dibina di atas tumpuan teknologi Arbitrum. Selepas pelancaran mainnet awam Robinhood Chain, penyedia infrastruktur termasuk Uniswap, Chainlink, Alchemy, dan BitGo telah diintegrasikan untuk menyokong perdagangan Token Saham 24/7, pinjaman DeFi, dan likuiditi lintas-rangkaian. Bagi Robinhood, membina rantai sendiri adalah tentang mengubah secara berperingkat paparan aset yang sebelumnya terhad oleh akaun broker tradisional, jam perdagangan, dan proses penyelesaian terpusat menjadi produk kewangan atas rantai yang boleh diperdagangkan 24/7, bergerak lintas-rangkaian, dan disambungkan ke dompet serta antara muka DeFi.

Namun, data minggu pertama menunjukkan bahawa permulaan sejuk Robinhood Chain masih mengikuti laluan asli kripto: aset dengan kemeruapan tinggi dan meme memimpin aktiviti dagangan, koin stabil dan produk pinjaman menyediakan akumulasi likuiditi, manakala RWA dan aset yang ditokenisasi masih berada dalam fasa permulaan pendaftaran. Perdagangan meme yang diwakili oleh CASHCAT dengan cepat menarik likuiditi atas rantai, dan integrasi Pump.fun seterusnya menurunkan halangan untuk penerbitan dan perdagangan token. Data dari Dune dan DexScreener menunjukkan bahawa Robinhood Chain dengan cepat mengumpulkan volume DEX, alamat aktif, dan TVL dalam fasa awalnya, tetapi aktiviti atas rantai didorong lebih oleh perdagangan dan permintaan spekulatif berbanding penggunaan RWA sebenar.

Ini tidak bermakna naratif RWA Robinhood gagal. Sebaliknya, ia mencerminkan jurang masa antara permulaan sejuk rantai baharu dan kes-kes penggunaan aset jangka panjangnya. Meme dan aset dengan kemeruapan tinggi boleh menguji pendaftaran pengguna, pelaksanaan dagangan, likuiditi silang-rantai, interaksi dompet, dan kapasiti infrastruktur dengan cepat, memberikan ujian tekanan awal untuk saham tertokenisasi, ETF, dan produk RWA masa depan. Namun, nilai jangka panjang Robinhood Chain masih akan bergantung pada sama ada ekuiti tertokenisasi mampu menghasilkan permintaan dagangan yang berterusan, dan sama ada peraturan, pembuat pasaran, penyelesaian, penyimpanan aset, dan peraturan hak pengguna boleh menyokong operasi berskala besar produk kewangan sebenar. Dengan kata lain, meme boleh meningkatkan aktiviti awal dan perhatian pasaran, tetapi tidak boleh menggantikan kemampuan penghantaran yang diperlukan untuk produk RWA itu sendiri.

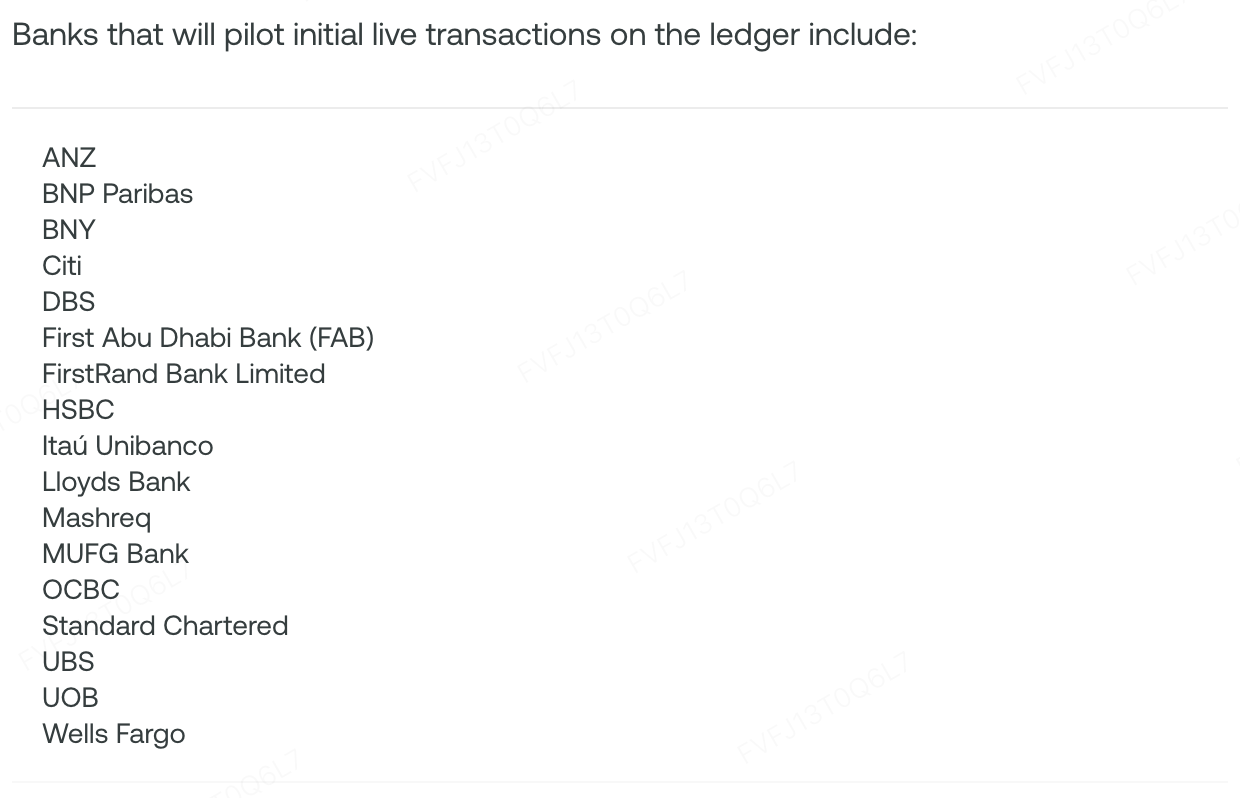

Langkah Swift mewakili pengambilan aktif buku besar blok rantai oleh bank-bank tradisional. Pada 9 Julai, Swift mengumumkan bahawa buku besar bersama berdasarkan blok rantai siap untuk penggunaan awal, dengan 17 bank antarabangsa dari enam benua yang akan menyertai uji coba pembayaran lintas sempadan secara masa nyata berdasarkan deposit yang ditokenkan. Buku besar ini tidak dimaksudkan untuk menggantikan rangkaian Swift atau sistem penyelesaian bank yang sedia ada. Sebaliknya, ia menambah lapisan pengurusan bersama di atas rangkaian kewangan yang sedia ada, membolehkan deposit yang ditokenkan dikeluarkan atau dikelola oleh bank yang berbeza bergerak antara institusi dan zon masa secara 24/7, dengan penyelesaian akhir masih diselesaikan melalui sistem yang sedia ada. Pada peringkat ini, uji coba belum mengungkapkan volume transaksi sebenar atau skala pendanaan, jadi ia seharusnya dilihat lebih sebagai ujian infrastruktur untuk interoperabiliti dan pembayaran boleh diprogramkan antara deposit yang ditokenkan dikeluarkan bank, bukan sebagai rangkaian pembayaran atas blok rantai berskala besar yang sudah beroperasi.

Jalan ini sama kompetitif dan pelengkap dengan koin stabil rantai awam. Koin stabil menangani pemindahan nilai 24/7 pada rangkaian terbuka, manakala buku besar Swift bertujuan untuk menyelesaikan keperluan interoperabiliti dan pembayaran boleh diprogramkan untuk wang yang ditokenkan dalam sistem perbankan. Dalam jangka pendek, deposit yang ditokenkan mungkin memberikan alternatif yang lebih diatur oleh bank bagi pembayaran lintas batas korporat, pengurusan likuiditi antara bank, dan skenario lain yang memerlukan kepatuhan tinggi. Dalam jangka menengah hingga panjang, ia juga mungkin menjadi pelengkap kepada koin stabil, CBDC, dan aset yang ditokenkan, menjadi jambatan penting untuk kewangan tradisional mengakses aset atas rantai dan pembayaran boleh diprogramkan.

Secara keseluruhan, Robinhood Chain dan buku besar bersama Swift mewakili dua lintasan bagi TradFi untuk berpindah ke atas blok rantai. Yang pertama bermula daripada perdagangan runcit dan hujung aset, menggunakan perdagangan frekuensi tinggi dan likuiditi atas blok rantai untuk menguji infrastruktur sebelum secara beransur-ansur menyokong saham yang ditokenkan dan RWA. Yang kedua bermula daripada pembayaran antara bank dan koordinasi pengesahan, menggunakan buku besar berkebenaran dan deposit yang ditokenkan untuk membentuk semula pergerakan wang lintas sempadan. Implikasi sepunya mereka ialah blok rantai bukan lagi sekadar alat yang dieksport daripada protokol berasaskan kripto kepada kewangan tradisional. Ia semakin diambil alih oleh institusi kewangan tradisional sebagai sebahagian daripada infrastruktur perdagangan dan penyelesaian generasi seterusnya.

2. Isyarat Pasar Pilihan Mingguan

Divergensi Struktur Semasa Pemulihan Likuiditi: Aset Teknologi Makro Menarik Modal Seiring Pemerkasaan Jejak Kripto oleh Kewangan Tradisional Jepun

Ciri utama pasaran global minggu lepas ialah pemulihan sementara dalam likuiditi dan minat terhadap risiko, walaupun struktur pasaran tetap tidak stabil dan sangat berbeza. Saham teknologi AS mendapat semula momentumnya, disokong oleh jangkaan mengenai semikonduktor, cip memori, dan kecerdasan buatan. Nasdaq naik 1.74% sepanjang minggu, manakala S&P 500 naik 1.23%; Indeks Dow Jones Industrial Average turun 0.50%. Di peringkat sektor, teknologi maklumat, tenaga, dan perkhidmatan komunikasi berprestasi baik, manakala kesihatan dan bahan tertinggal. Aktiviti dagangan tetap terfokus pada syarikat teknologi besar dan rantai bekalan AI, manakala saham siklikal dan aset kecil serta sederhana menerima perhatian yang相对 terhad.

Sumber Data: Reuters

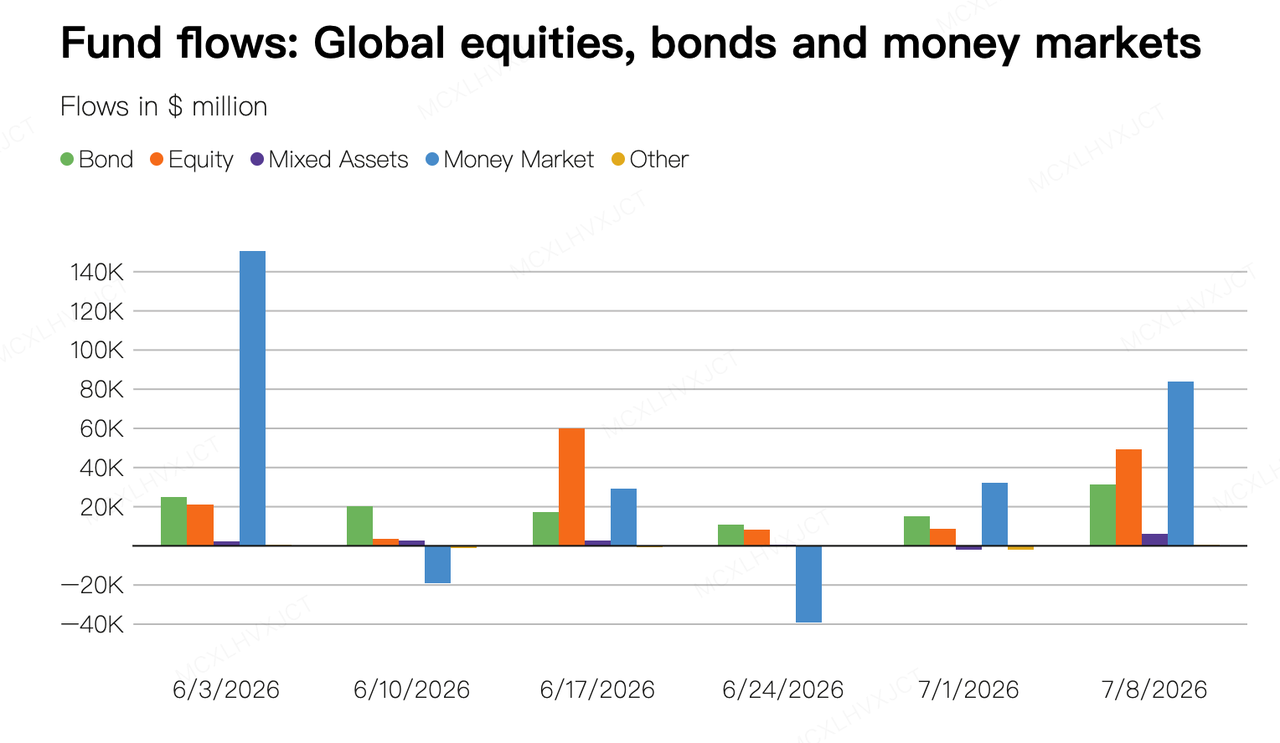

Aliran dana mencerminkan corak yang sama, dengan kedua-dua aset berisiko dan aset pertahanan menarik modal. Menurut data aliran dana global dari LSEG Lipper, dana ekuiti global mencatat aliran masuk bersih sebanyak US$49,23 bilion pada minggu yang berakhir pada 8 Julai. Dana ekuiti AS menerima US$24,97 bilion, manakala dana sektor teknologi menarik US$11,49 bilion. Pada masa yang sama, dana bon global mencatat aliran masuk bersih sebanyak US$31,34 bilion, salah satu tahap tertinggi sejak sekurang-kurangnya 2019, manakala dana pasaran wang menerima US$83,76 bilion.

Ini menunjukkan bahawa pelabur terus terlibat dalam aset AI dan teknologi sambil mengekalkan alokasi yang relatif tinggi terhadap tunai dan pendapatan tetap. Nafsu risiko keseluruhan meningkat, tetapi pasaran tidak kembali kepada pengejaran satu arah terhadap aset berisiko tinggi.

Situasi di Timur Tengah tetap menjadi faktor luar utama yang mempengaruhi jangkaan inflasi dan kadar faedah jangka panjang. Walaupun minyak WTI dan Brent sempat turun kepada masing-masing US$71.83 dan US$76.05 se batang, semasa Khamis lepas, memberi ruang kepada saham teknologi, ketegangan di Teluk meningkat semula selepas 13 Julai. Kedua-dua Brent dan WTI naik sebanyak kira-kira 4.1% semasa sesi, sementara dolar AS dan hasil perbendaharaan juga bergerak lebih tinggi.

Akibatnya, pasaran mungkin perlu menilai semula bagaimana harga tenaga boleh mempengaruhi inflasi dan dasar moneter. Prestasi aset berisiko tidak boleh dijelaskan semata-mata oleh keuntungan korporat dan perbelanjaan modal berkaitan AI.

Dasar makro China telah mengambil arah strategik ke arah inovasi teknologi, merangkumi bidang-bidang seperti kecerdasan buatan, teknologi kuantum, dan sains kehidupan. Bidang-bidang ini mungkin menjadi pendorong penting kepada peningkatan industri. Pada masa yang sama, Bank Rakyat China secara eksplisit merujuk kepada “percanggahan struktur” pada pertemuan Jawatankuasa Dasar Moneter suku kedua, mengakui ketidakseimbangan antara permintaan luar dan dalaman, serta antara penawaran dan permintaan. Namun, sehingga kini tiada isyarat jelas mengenai rangsangan menyeluruh yang menargetkan sektor hartanah dan bahagian tradisional ekonomi.

Di pasaran kripto, analisis CryptoQuant menunjukkan bahawa sekitar 40% altcoin sedang berdagang dekat tahap terendah sejarah mereka, mencerminkan keadaan pasaran yang sangat lemah. Apabila bitcoin jatuh di bawah US$60,000 pada akhir Jun, peratusan ini meningkat sebentar kepada 45%.

Tanpa aliran berterusan likuiditi luaran yang kuat, kebanyakan token yang tidak disokong oleh asas mungkin kesulitan untuk bertahan. Pasar terus bergerak lebih dalam ke persekitaran nol-sum yang dicirikan oleh kelebihan aset dan kekurangan likuiditi.

Sumber Data: SoSoValue

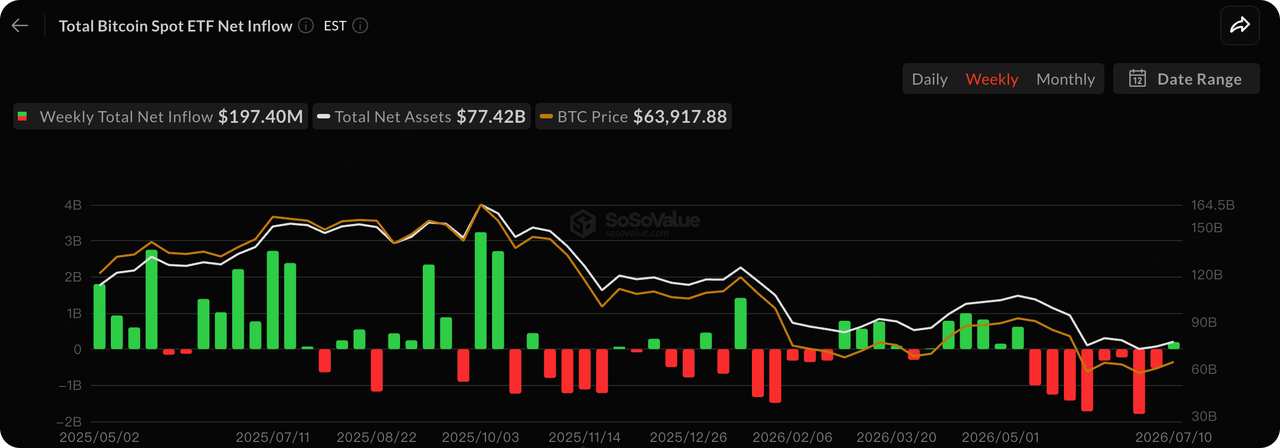

ETF bitcoin spot mencatat pembalikan dua arah, memberikan prestasi mingguan positif pertama mereka sejak Mei:

Pada 10 Julai, ETF Bitcoin spot AS mencatat aliran bersih harian gabungan sebanyak US$90,44 juta. Amanah Bitcoin iShares BlackRock, IBIT, memimpin pemulihan dengan aliran sebanyak US$86,83 juta, manakala dana HODL VanEck menambah US$3,61 juta.

Melihat keseluruhan minggu yang berakhir pada 10 Julai, ETF Bitcoin spot mencatat aliran masuk bersih sejumlah US$197,4 juta, membalikkan beberapa minggu berturut-turut aliran keluar yang besar. Nilai aset bersih keseluruhan ETF Bitcoin spot AS mencapai US$77,42 bilion.

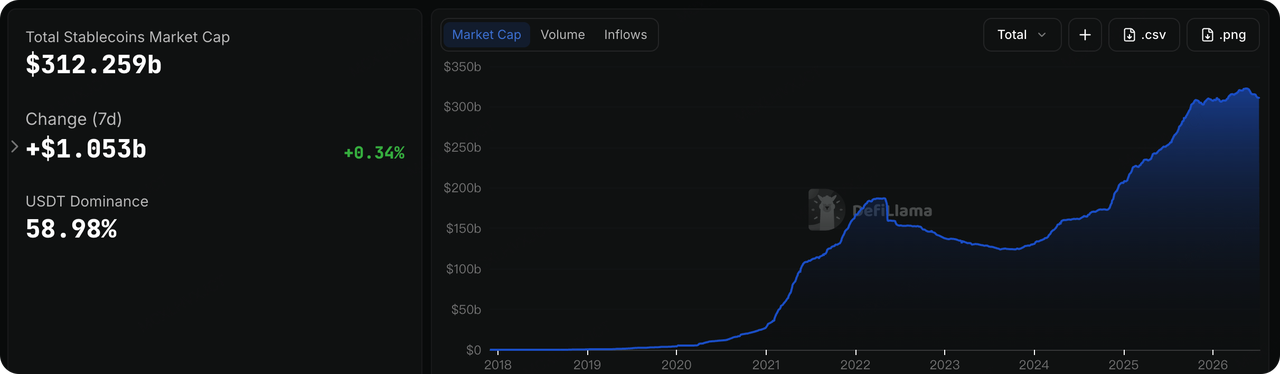

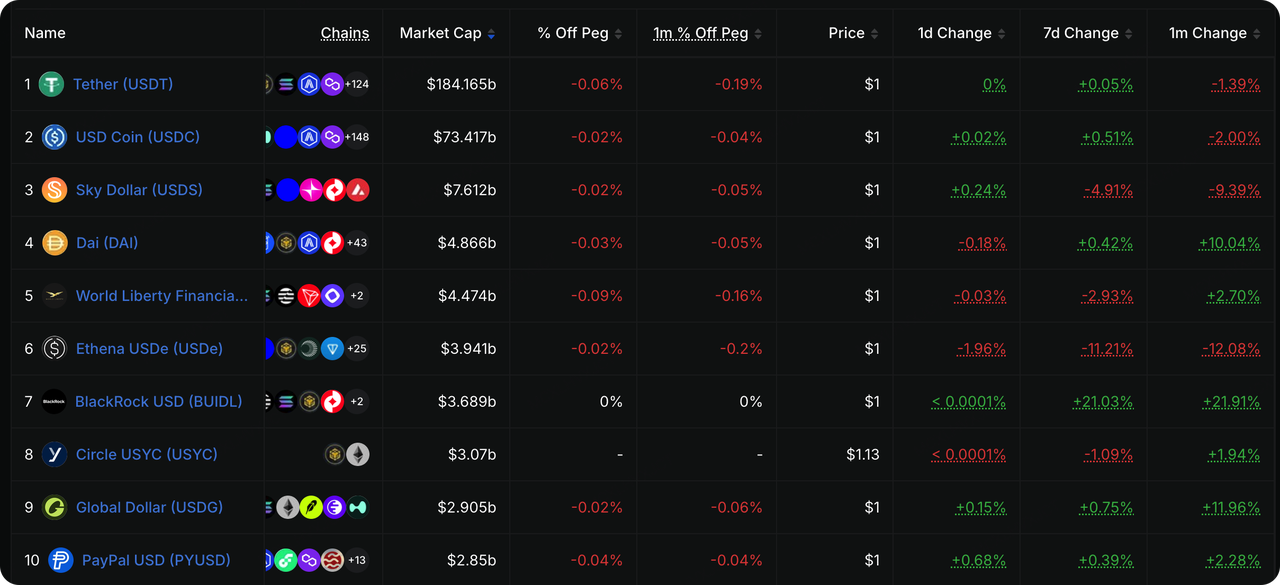

Sumber Data: DeFiLlama

Jumlah kapitalisasi pasaran koin stabil sedikit meningkat, sementara Tether mengekalkan kedudukan dominannya. Data DeFiLlama menunjukkan bahawa pasaran koin stabil sementara mengakhiri tempoh pengecutan berterusan, walaupun peningkatan itu tetap terhad dan tidak mencukupi untuk menunjukkan ekspansi yang jelas dalam likuiditi pasaran kripto.

USDT mengekalkan pangsa pasaran sebanyak 58.98%. Kapitalisasi pasaran USDC mencapai US$73,417 bilion, meningkat 0.51% dalam tempoh tujuh hari dan mencatat aliran mingguan yang sederhana. Dalam jangka pendek, ia kelihatan tidak terjejas secara langsung oleh pelancaran OUSD. Pasokan USDe turun sekitar 11.2% dalam seminggu, manakala BUIDL, sebuah produk pasaran wang yang ditokenisasi, tumbuh sekitar 21%.

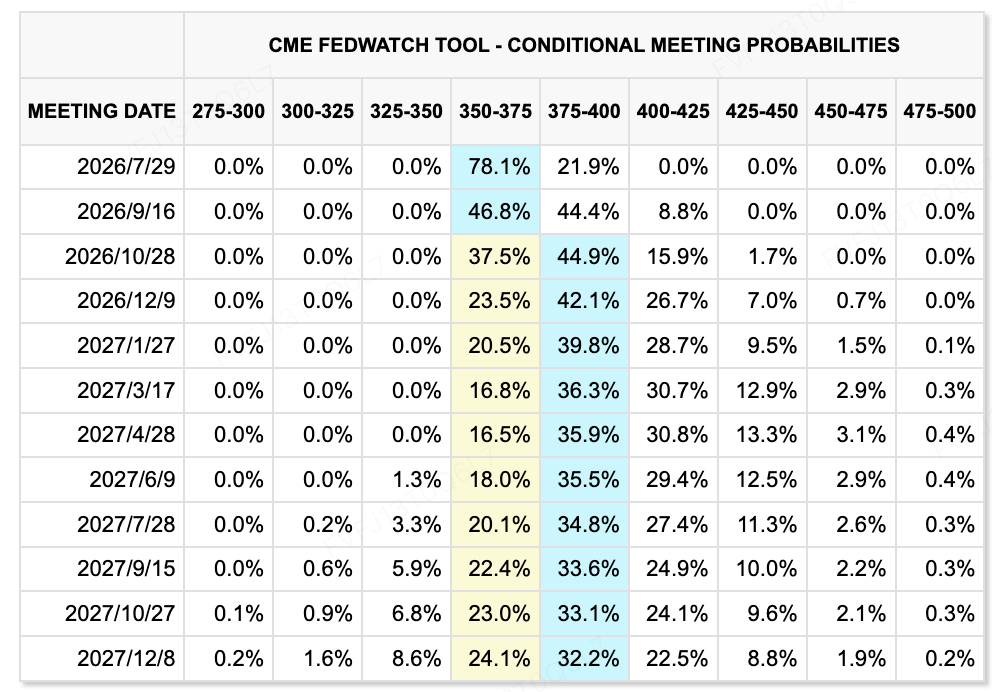

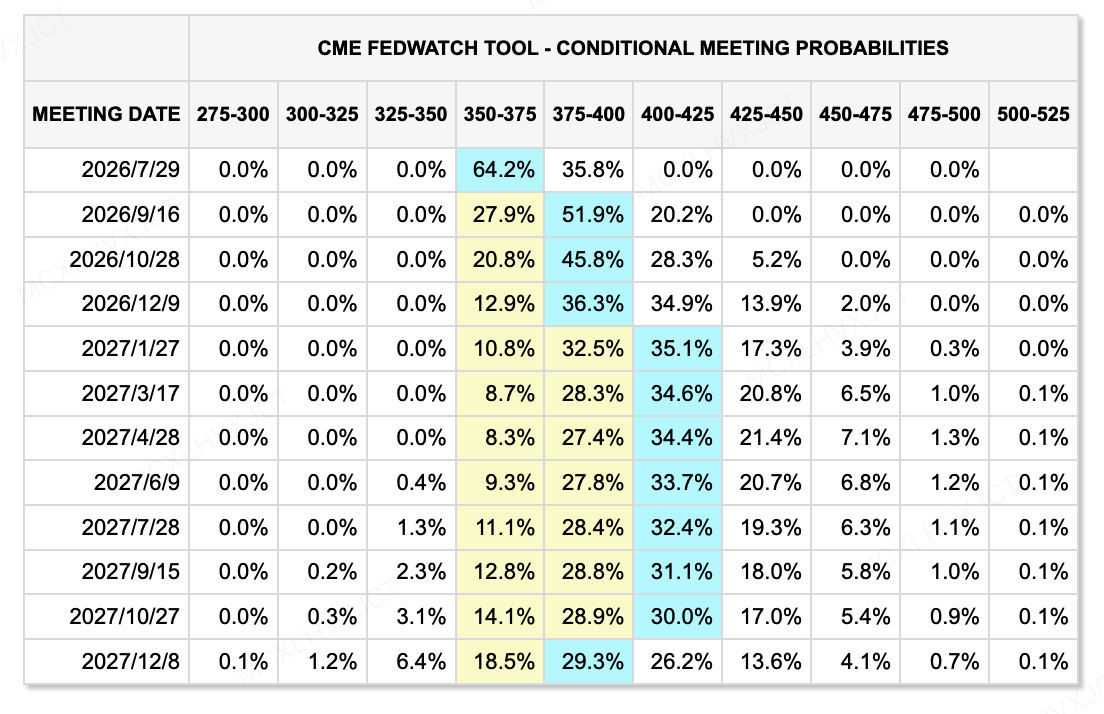

Sumber Data: Alat CME FedWatch

Menurut minit pertemuan Federal Reserve pada Jun yang dikeluarkan minggu lepas, julat sasaran untuk kadar dana federal tidak berubah pada 3.50% hingga 3.75%.

Dibandingkan dengan komunikasi sebelumnya, Federal Reserve menghilangkan bahasa yang menyarankan bahawa dasar masa depan mungkin cenderung kepada pelonggaran. Kebanyakan peserta menyokong pemendekan pernyataan dasar dan mengelakkan panduan yang jelas mengenai arah masa depan kadar faedah.

Minit menunjukkan bahawa ekonomi AS terus berkembang pada kadar yang kukuh, disokong oleh pelaburan berkaitan AI dan pertumbuhan produktiviti. Walau bagaimanapun, inflasi masih berada di atas sasaran 2%, sementara harga tenaga, cukai, dan permintaan untuk infrastruktur AI boleh terus mencipta tekanan harga ke atas.

Pada masa yang ditangkap oleh tangkapan skrin CME FedWatch, pasaran memberikan kebarangkalian 64.2% bahawa Federal Reserve akan mengekalkan kadar tetap pada pertemuan 29 Julai, dan kebarangkalian 35.8% untuk kenaikan kadar sebanyak 25 titik asas. Pada pertemuan September, kebarangkalian tersirat sekurang-kurangnya satu kenaikan kadar telah meningkat kepada 72.1%.

Data menunjukkan bahawa pasaran telah meningkatkan secara signifikan harga mereka terhadap senario kenaikan kadar. Ini menunjukkan bahawa perdebatan utama sekali lagi telah berpindah kepada sama ada satu atau lebih kenaikan kadar diperlukan untuk membawa inflasi kembali ke bawah kawalan. Walau bagaimanapun, jangkaan ini tetap sangat peka terhadap harga minyak dan data inflasi dan masih boleh berubah dengan cepat.

Peristiwa Utama yang Perlu Diperhatikan Minggu Ini

Pemboleh ubah paling penting minggu ini ialah data inflasi AS dan kesaksian Ketua Federal Reserve, Kevin Warsh, di hadapan Kongres. Pasaran akan memfokuskan perhatian pada bagaimana Federal Reserve menilai harga tenaga, perbelanjaan modal berkaitan AI, transmisi cukai, dan pasaran buruh, serta sama ada ia terus bergerak menjauhi bias longgokan sebelumnya.

-

14–15 Julai: AS mengeluarkan data CPI dan PPI Jun, manakala Kevin Warsh muncul di hadapan Dewan Perwakilan dan Senat.

-

15 Julai: Biro Statistik Kebangsaan China mengadakan temu bual data ekonomi dan mengeluarkan data PDB separuh pertama, pengeluaran industri, pelaburan aset tetap, properti, jualan eceran, dan data pekerjaan.

-

16 Jul: Data jualan eceran AS dirilis.

Selain itu, musim keuntungan perbankan AS akan bermula pada hari Selasa, diikuti dengan keputusan daripada syarikat-syarikat termasuk Netflix dan General Electric. Pada tahap makro, pasaran perlu terus memantau penghantaran melalui Selat Hormuz dan perubahan harga minyak mentah. Jika harga minyak terus tinggi, kesan data CPI dan kesaksian Federal Reserve terhadap jangkaan kadar faedah boleh diperkuatkan. Jika ketegangan mereda semula, perhatian pasaran mungkin berpindah semula kepada keuntungan korporat dan kesinambungan perbelanjaan modal yang berkaitan AI.

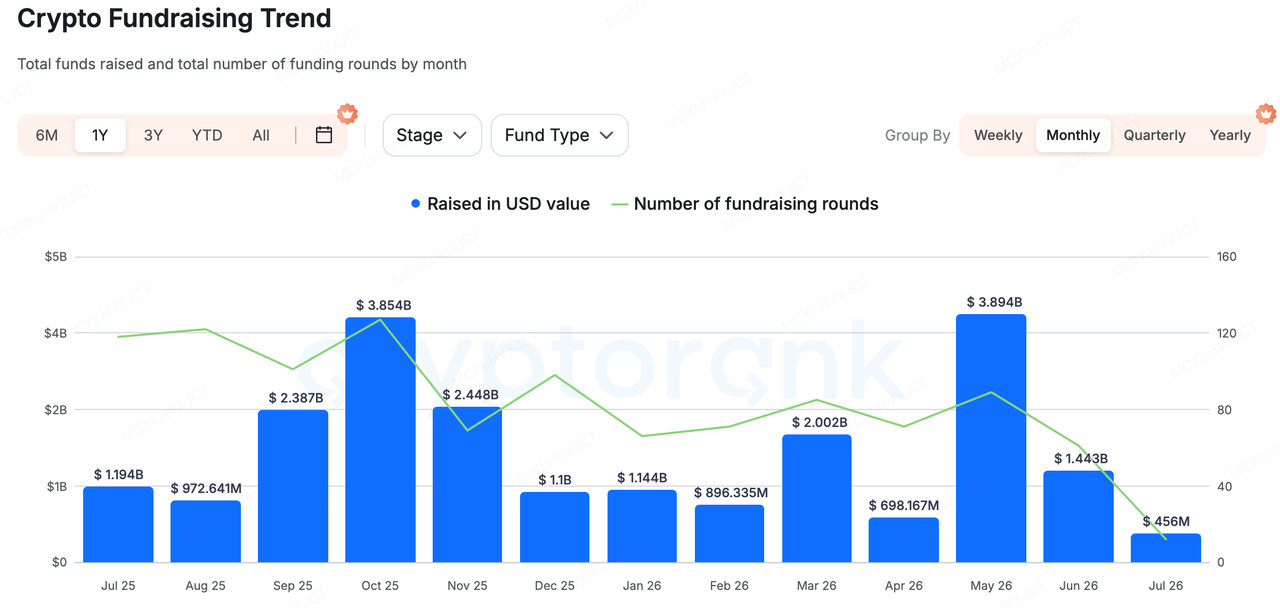

Ulasan Pembiayaan Pasar Utama

Sumber Data: CryptoRank

Berdasarkan jumlah yang diumumkan oleh RootData, tujuh putaran pendanaan yang diumumkan minggu lepas mengumpulkan jumlah sekitar US$381 juta. Terdapat juga dua pelaburan dengan jumlah yang tidak diumumkan dan dua pengambilalihan.

Prime Intellect, Gauntlet, dan EDX Markets bersama-sama mengumpulkan kira-kira US$331 juta, yang mewakili sekitar 87% daripada jumlah pendanaan yang diumumkan. Modal oleh itu terkonsentrasi secara berat dalam sebilangan kecil projek matang dan putaran pendanaan besar, bukan diedarkan secara luas kepada pelbagai projek peringkat awal.

Sementara projek-projek yang berdasarkan lapisan aplikasi tulen dan naratif komuniti terus menghadapi persekitaran pendanaan yang sukar, modal sangat terkumpul dalam infrastruktur perniagaan-ke-perniagaan, perkhidmatan pematuhan dan data, serta keselamatan dan pertahanan kripto.

Kes kes utama yang paling ketara minggu lepas ialah Gauntlet. Pada peringkat awalnya, Gauntlet terutamanya menggunakan model kuantitatif, ujian tekanan, dan simulasi berasaskan agen untuk membantu protokol DeFi menetapkan nisbah jaminan, had pinjaman, lengkung kadar faedah, dan parameter insentif. Pada dasarnya, ia beroperasi sebagai penyedia perkhidmatan pengurusan risiko dan pengurusan aset-liabiliti untuk pasaran kewangan atas rantai.

Semasa perniagaan berkembang, peranannya meluas melebihi penyediaan nasihat risiko kepada protokol. Ia perlahan-lahan berpindah ke strategi hasil atas rantai dan pengurusan Vault, merekabentuk produk hasil yang disesuaikan risiko untuk institusi kewangan, penerbit koin stabil, platform dagangan, dan pengalokator modal. Syarikat tersebut mengumumkan bahawa ia kini mengurus atau mengendalikan lebih daripada AS$1.5 bilion dalam aset Vault, sambil memberikan perkhidmatan pengurusan risiko dan parameter merentas pelbagai protokol dan modal institusi yang lebih luas.

Bulatan Siri C bernilai US$125 juta Gauntlet dipimpin oleh kumpulan kewangan Jepun SBI Holdings. Dana ini akan digunakan untuk memperluas cakupan koin stabilnya melampaui koin stabil yang dinyatakan dalam dolar AS dan euro untuk termasuk mata wang seperti yen Jepun dan peso Meksiko. Ia juga akan menyokong pemerkasaan pasukan globalnya dan pembangunan produk kewangan atas rantai baru.

Nilai Gauntlet terletak lebih kepada usahanya untuk menggabungkan pemodelan risiko, pengagihan aset, pengurusan hasil, dan produk Vault menjadi infrastruktur yang boleh diakses secara langsung oleh institusi. Sebagai modal tradisional yang semakin berpindah ke atas rantai, institusi mungkin memerlukan lebih daripada perkhidmatan penyimpanan dan saluran perdagangan. Mereka juga mungkin memerlukan lapisan middleware yang mampu menguruskan secara berterusan risiko jaminan, likuiditi, dan kontrak pintar.

Secara ketara, SBI memimpin putaran pendanaan untuk kedua-dua Gauntlet dan EDX Markets minggu lepas. Secara keseluruhan, tindakan terkini SBI menunjukkan bahawa ia bertujuan untuk membina rangkaian infrastruktur kewangan aset digital yang lebih lengkap. Bitbank dan SBI VC Trade menyediakan akaun yang dipatuhi, akses perniagaan, dan aset pelanggan di Jepun. EDX Markets mencakupi perniagaan institusi, penyelesaian pusat, dan penyelesaian. Gauntlet menambah pengurusan risiko atas talian, kurasi Vault, dan produk hasil koin stabil.

SBI juga memajukan koin stabil yen Jepun JPYSC sambil memperkenalkan koin stabil dolar AS seperti USDC dan RLUSD. Lingkungannya perniagaan secara beransur-ansur mengembang melampaui bursa tradisional ke arah koin stabil, infrastruktur pasu institusi, dan pengurusan aset atas rantai.

Pengembangan ini juga selari dengan perkembangan peraturan terkini di Jepun. Sebuah rang undang-undang yang diajukan oleh kerajaan Jepun mencadangkan memindahkan kerangka peraturan utama bagi aset kripto daripada Akta Perkhidmatan Pembayaran kepada Akta Alat Kewangan dan Perdagangan. Ia juga akan memperkenalkan keperluan pengungkapan, perdagangan dalaman, dan perlindungan pelabur yang lebih rapat dengan yang digunakan dalam pasaran sekuriti.

Arah reform cukai Jepun pada 2026 juga mencadangkan penerapan kadar cukai 20% yang berasingan terhadap pendapatan kripto spot, derivatif, dan ETF yang layak, selama kerangka perlindungan pelabur yang berkaitan telah ditubuhkan. Satu kumpulan kerja dalam parti pemerintah juga telah mencadangkan pembinaan asas undang-undang yang lebih jelas bagi ETF kripto dan koin stabil yen Jepun. Kami juga melihat kerajaan Jepun menggalakkan dana pensiun dan modal swasta untuk mengalokasikan lebih banyak kepada aset tempatan dan alternatif, mencerminkan usaha yang lebih luas untuk menggerakkan modal di dalam negara.

Lebih praktikalnya, apabila kerangka peraturan cukai, ETF, dan produk kewangan Jepun menjadi lebih jelas, bank-bank besar Jepun, syarikat-sekuriti, dan kumpulan kewangan pelbagai bidang mungkin menjadi pelabur strategik, pemeroleh, dan saluran pengedaran yang semakin penting dalam peringkat seterusnya pasaran primer kripto.

Tentang KuCoin Ventures

KuCoin Ventures ialah lengan pelaburan terkemuka Bursa KuCoin, sebuah platform kripto global terkemuka yang dibina atas kepercayaan, melayani lebih daripada 40 juta pengguna di lebih 200 negara dan wilayah. Dengan tujuan melabur dalam projek kripto dan blok rantai yang paling mengganggu di era Web 3.0, KuCoin Ventures menyokong pembina kripto dan Web 3.0 secara kewangan dan strategik dengan wawasan mendalam dan sumber global. Sebagai pelabur yang mesra komuniti dan berdasarkan penyelidikan, KuCoin Ventures bekerjasama rapat dengan projek-portfolionya sepanjang keseluruhan kitaran hidup, dengan fokus kepada infrastruktur Web3.0, AI, Aplikasi Pengguna, DeFi dan PayFi.

Penafian Maklumat pasaran umum ini, yang mungkin berasal dari sumber pihak ketiga, komersial, atau disponsori, bukan merupakan nasihat undang-undang, pematuhan, kewangan, atau pelaburan, tawaran, ajakan, atau jaminan. Kami tidak membuat pernyataan atau jaminan secara eksplisit atau implisit mengenai ketepatan, kelengkapan, atau kebolehpercayaannya, dan menolak tanggungjawab atas sebarang kerugian yang timbul. Pelaburan/dagangan melibatkan risiko; prestasi lepas tidak menjamin keputusan masa depan. Pengguna harus menyelidik, menilai dengan bijak, dan mengambil tanggungjawab penuh. Sila berunding dengan penasihat undang-undang, cukai, atau kewangan profesional jika perlu.

Penafian: Halaman ini telah diterjemahkan dengan menggunakan teknologi AI untuk keselesaan anda. Untuk mendapatkan maklumat yang paling tepat, rujuk kepada versi bahasa Inggeris asal.