Apa Itu VWAP dan Cara Menggunakannya dalam Amalan: Panduan Pedagang

Memiliki tolok ukur yang boleh dipercayai untuk harga dan volum boleh membuat perbezaan antara tekaan dan strategi yang berasaskan maklumat. Sama ada anda berdagang ekuiti, forex, atau kripto, memahami bagaimana harga berinteraksi dengan volum membantu anda menilai bukan sahaja di mana pasaran berada, tetapi di mana ia disokong atau ditolak. Salah satu alat yang digunakan oleh pedagang untuk ini ialah VWAP, Harga Purata Berbobot Volum. Berbeza dengan purata bergerak mudah yang memperlakukan semua titik harga secara sama, VWAP memberi berat kepada mereka mengikut volum dagangan.

Ini memberikan gambaran yang lebih tepat mengenai harga purata sebenar yang dibayar oleh peserta sepanjang sesi dagangan. Pedagang institusi, algoritma, dan meja pelaksanaan menggunakan VWAP tidak hanya untuk memahami tindakan pasaran tetapi juga untuk membimbing keputusan masuk dan keluar. Dengan menggabungkan harga dan isipadu menjadi satu ukuran, VWAP menjadi tolok ukur untuk prestasi dan indikator taktikal dalam senario dagangan langsung.

Pernyataan tesis: VWAP adalah tolok harga yang diimbangkan mengikut isipadu yang membantu pedagang mengenal pasti nilai adil, menilai keterlibatan institusi, dan meningkatkan keputusan pelaksanaan dagangan, baik secara intraday mahupun dalam strategi pelbagai tempoh.

Apa itu VWAP: Harga yang ditimbang mengikut isipadu, bukan masa

VWAP bermaksud Harga Purata Berbobot Isi, dan ia mengukur harga purata sekuriti yang dibobotkan berdasarkan jumlah isi yang diperdagangkan pada setiap aras harga dalam tempoh tertentu, biasanya satu sesi perdagangan sahaja. Konsep matematiknya adalah ringkas: harga di mana lebih banyak saham diperdagangkan memberi kesan lebih besar terhadap purata berbanding harga di mana sedikit saham berubah tangan. Ini berbeza daripada purata berdasarkan masa seperti Purata Bergerak Mudah (SMA), di mana setiap titik harga diperlakukan secara sama tanpa mengira isi.

Dalam amalan, VWAP mengira nilai dagangan keseluruhan (harga × volume pada setiap transaksi) dibahagikan dengan jumlah volume dagangan sepanjang jendela masa. Hasilnya ialah satu garis tunggal yang sering bertindak seperti titik graviti untuk harga di pasaran aktif. Kerana institusi dan pedagang algoritma sering menggunakan VWAP sebagai tolok ukur untuk pelaksanaan dagangan, harga cenderung berayun di sekitar garis ini, terutamanya semasa separuh pertama sesi.

Pengguna yang memantau VWAP pada dasarnya bertanya: “Pada harga berapakah sebahagian besar perdagangan sebenarnya berlaku?” Berbeza dengan data harga mentah, yang boleh dipengaruhi oleh lonjakan isipadu kecil, VWAP memberi anda gambaran sebenar di mana wang sebenar berubah tangan dan bagaimana harga berkaitan dengan jejak likuiditi itu sepanjang hari.

Bagaimana VWAP Dihitung: Panduan Langkah Demi Langkah

Kiraan VWAP mungkin kelihatan menakutkan pada mulanya, tetapi logiknya adalah intuitif apabila dipecahkan. Idea asasnya adalah mengumpulkan harga yang disesuaikan dengan isipadu seiring masa dan membahagikannya dengan jumlah isipadu keseluruhan.

Mari kita lalui konsep pengiraan:

-

Pada setiap selang perdagangan, darabkan harga typikal (sering diambil sebagai “tutup” atau harga perdagangan sebenar) dengan isipadu perdagangan semasa selang tersebut. Ini memberikan isipadu dolar untuk setiap tempoh.

-

Jumlahkan jumlah dolar ini secara kumulatif untuk semua selang hingga titik semasa.

-

Jumlahkan isipadu secara kumulatif pada selang yang sama.

-

Bahagikan jumlah volume dolar dengan jumlah volume untuk mendapatkan garis VWAP pada masa tersebut.

Dalam bentuk formula:

VWAP = (Σ (Harga × Isi)) ÷ Σ Isi

Kerana ini adalah kumulatif sepanjang tempoh yang ditentukan (biasanya hari perdagangan), VWAP akan diset semula pada permulaan sesi seterusnya dalam analisis intraday. Di beberapa platform, anda juga boleh mengkonfigurasikannya mengikut sesi yang anda perhatikan, seperti 30 minit pertama, jam terakhir, atau julat berbilang hari.

Begin bagaimana ia berfungsi dengan contoh ringkas:

-

Perdagangan 1: 100 saham diperdagangkan pada $10 → volum dolar = $1,000

-

Dagang 2: 200 saham diperdagangkan pada $10.50 → volum dolar = $2,100

-

Isi kumulatif = 300 saham

-

Jumlah volum dolar kumulatif = $3,100

-

VWAP = $3,100 ÷ 300 = ~$10.33

Bacaan $10.33 itu bukan sekadar harga purata — ia adalah harga yang diimbangkan di mana sebahagian besar volum dagangan berlaku. Untuk pedagang intraday, itu adalah titik rujukan yang berharga untuk perilaku pasaran sebenar, bukan sekadar purata matematik biasa.

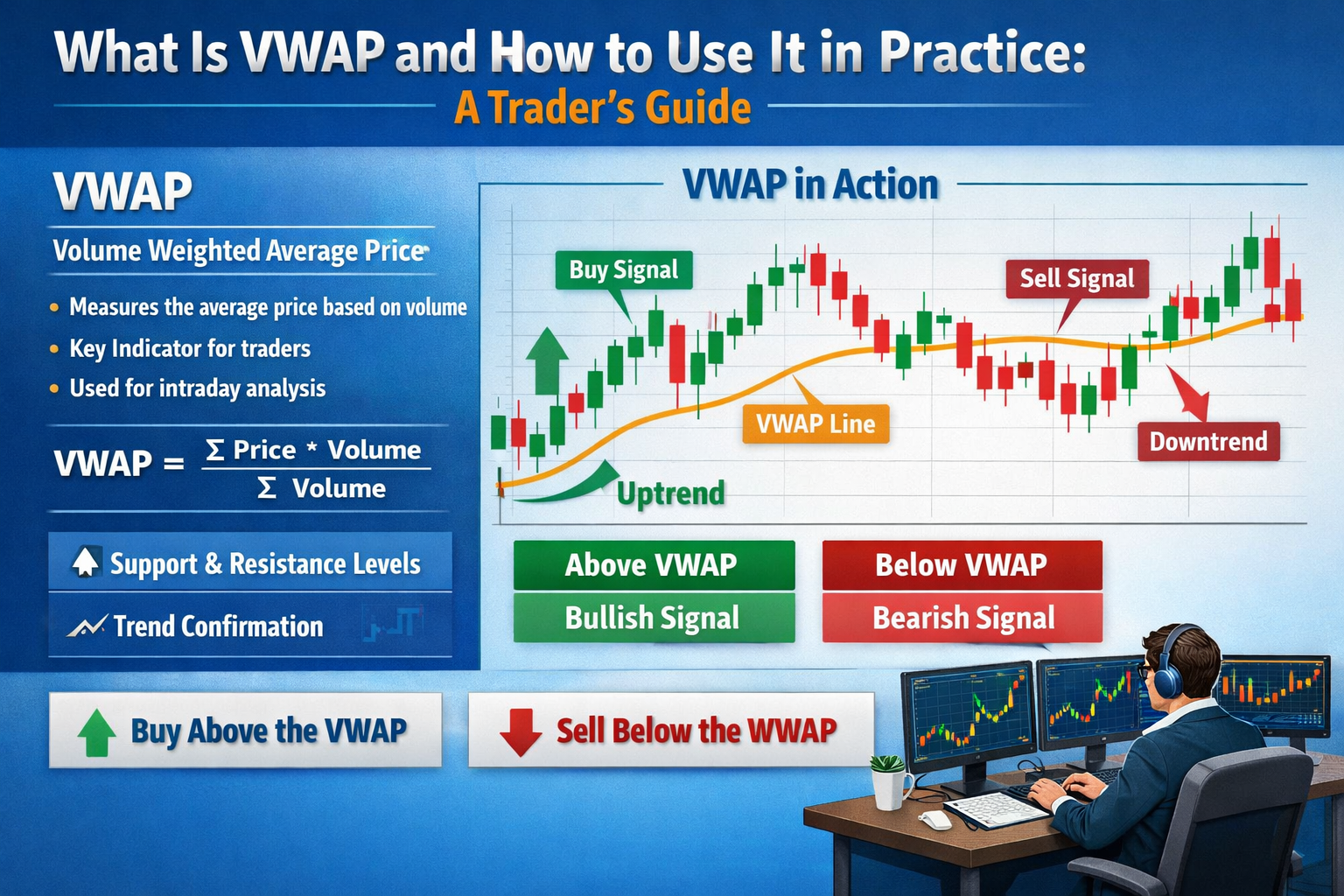

Menggunakan VWAP sebagai Penapis Trend: Membaca Sentimen Pasar

Salah satu penggunaan paling praktis VWAP dalam perdagangan aktif adalah sebagai penapis tren. Harga relatif terhadap VWAP memberikan wawasan tentang sentimen pasaran:

-

Harga di atas VWAP menunjukkan sesi bullish, pembeli bersedia membayar harga lebih tinggi dengan volume yang lebih tinggi.

-

Harga di bawah VWAP menunjukkan sesi bearish, penjual menguasai di kawasan dengan isipadu yang lebih tinggi.

Kerana VWAP ditimbang mengikut isipadu, ia menangkap arah harga dan intensiti penyertaan. Ini menjadikannya lebih bermakna berbanding garis harga statik semata-mata. Banyak pedagang menggunakannya untuk menentukan sama ada mereka ingin berposisi panjang, pendek, atau neutral semasa sesi perdagangan.

Pengaruh VWAP terutama kuat pada awal sesi apabila isipadu terkumpul. Jika harga menembus di atas VWAP selepas julat pembukaan, ia sering menandakan pembeli mengambil kawalan. Sebaliknya, penembusan di bawah VWAP boleh menunjukkan penjual sedang menguasai.

Meja eksekusi profesional sering menggunakan VWAP sebagai tolok ukur prestasi, mereka cuba melaksanakan pesanan besar pada harga yang lebih baik daripada VWAP kerana membeli di atas (atau menjual di bawah) ia menandakan eksekusi yang kurang baik berbanding purata pasaran yang ditimbang.

Penggunaan berdasarkan prestasi ini memperkuat kekuatan indikator ini: pedagang institusi menggunakannya sebagai rujukan, manakala pedagang eceran atau algoritma menggunakannya sebagai barometer perasaan. Semakin ramai pedagang yang menghormati tahap VWAP, semakin kuat ia menjadi sokongan atau rintangan yang bermakna dalam sesi tersebut.

Masuk dan Keluar: Bagaimana Pedagang Menggunakan VWAP untuk Mengambil Keputusan

VWAP boleh berfungsi sebagai penapis keputusan untuk menentukan masa masuk dan keluar. Berikut adalah cara pedagang biasa menggunakannya dalam amalan:

Entri Mengikuti Tren

Banyak pedagang intraday mencari harga yang menembus VWAP untuk mengesahkan arah trend:

-

Entrian bullish: harga tarik balik ke VWAP dan tolak lebih rendah, kemudian bergerak lebih tinggi.

-

Sinyal bearish: harga naik ke VWAP, gagal, dan melanjutkan pergerakan menurun.

Penyusunan ini mengandaikan bahawa jika harga menghormati VWAP sebagai sokongan (di atas) atau rintangan (di bawah), sentimen berat volume yang dominan akan membawa harga lebih jauh ke arah itu.

Pengesahan dan Konfluens

VWAP berfungsi paling baik apabila digunakan bersama indikator lain seperti:

-

Purata bergerak

-

Pita isipati

-

Oslator momentum

-

Zon sokongan/rintangan

Sebagai contoh, isyarat masuk menjadi lebih boleh dipercayai jika harga menembusi VWAP dan purata bergerak tempoh pendek mengesahkan trend.

Sasaran Keluar

Kerana VWAP mewakili titik nilai adil yang diimbangkan mengikut isipadu untuk hari tersebut, pedagang kadang-kadang menggunakannya untuk mengambil keuntungan sebahagian:

-

Jika anda memasuki posisi panjang di atas VWAP dan harga bermula turun ke arahnya, anda boleh memilih untuk mengunci keuntungan.

-

Jika harga naik secara signifikan di atas VWAP, anda boleh mengurangkan posisi apabila ia mendekati zon konsentrasi isipadu atas.

Pengusaha juga menggunakan jalur VWAP (serupa dengan Bollinger Bands) untuk memetakan perluasan dan penyusutan julat yang dijangkakan di sekitar garis VWAP, membantu menentukan zon keluar dengan lebih tepat.

VWAP dalam Perdagangan Algoritma dan Institusi

Sementara pedagang runcit menggunakan VWAP untuk wawasan arah dan masa pelaksanaan, meja perdagangan institusi dan algoritma menganggap VWAP sebagai tolok ukur pelaksanaan utama.

Dana besar seringkali mengganggu pasaran jika melaksanakan pesanan blok tanpa koordinasi. Untuk mengelakkan ini, algoritma pelaksanaan direka untuk memecahkan pesanan besar menjadi bahagian-bahagian yang lebih kecil dan mengatur masa pelaksanaannya berdasarkan VWAP. Matlamatnya adalah mudah: melaksanakan pada harga purata yang lebih baik daripada VWAP sepanjang sesi perdagangan, yang menandakan kesan pasaran yang kurang dan pelaksanaan yang lebih bijak.

Banyak alat pelaksanaan broker kini menawarkan algoritma "penyesuaian VWAP" yang secara automatik mengatur tempoh perdagangan berdasarkan isipadu masa nyata. Jika lebih banyak isipadu datang melalui tempoh masa tertentu, algoritma ini akan melaksanakan lebih pantas; jika isipadu berkurang, pelaksanaan akan melambat, sentiasa berusaha mengikuti VWAP daripada mengejar harga.

Penggunaan institusi ini mempunyai implikasi besar terhadap pedagang eceran juga: kerana VWAP secara meluas digunakan sebagai tolok ukur dalaman, tindakan harga sering “bergerak” ke arahnya, mencipta zon sokongan dan rintangan reaktif. Itu sebahagian daripada sebab harga cenderung berayun di sekitar VWAP: algoritma dan meja melaksanakan transaksi melawannya, menjadikannya tahap yang memenuhi dirinya sendiri.

VWAP dalam Perdagangan Frekuensi Tinggi dan Algoritma

VWAP sangat berharga dalam perdagangan frekuensi tinggi (HFT) dan perdagangan algoritmik kerana ia menyediakan tolok berasaskan isipadu untuk mengatur pelaksanaan dan meminimumkan kesan pasaran. Syarikat HFT sering membahagikan pesanan besar menjadi ribuan pesanan mikro, mengatur masa mereka berdasarkan VWAP untuk mengelakkan tekanan harga terhadap diri mereka sendiri. Sebagai contoh, jika meja ingin membeli sejuta saham, melaksanakan kesemuanya sekaligus boleh menyebabkan lonjakan harga.

Dengan memantau VWAP, algoritma mendistribusikan pesanan secara pintar, menargetkan harga pelaksanaan purata yang lebih baik daripada VWAP harian. Pendekatan ini mengurangkan slippage, perbezaan antara harga pelaksanaan yang dijangka dan sebenar, yang boleh menghasilkan simpanan yang signifikan pada perdagangan besar. Di pasaran kripto, VWAP digunakan secara serupa oleh bot untuk memastikan perdagangan selari dengan corak likuiditi dan mencegah front-running oleh algoritma lain.

Kerana VWAP menetap semula setiap sesi, firma HFT terus menyesuaikan strategi mereka untuk selari dengan taburan isipadu masa nyata. Penting untuk diperhatikan, penggunaan VWAP dalam sistem algoritma juga mencipta gelung umpan balik: semakin banyak algoritma menggunakan VWAP sebagai rujukan, semakin cenderung harga berfluktuasi di sekitarnya, memperkuat perannya sebagai garis sokongan dan rintangan dinamik. Pedagang yang ingin meniru pelaksanaan institusi boleh memantau pergerakan VWAP untuk meramal di mana algoritma mungkin bertindak dan merancang entri atau keluar secara sepadan.

VWAP Sesi Berbilang: Melacak Trend Melebihi Satu Hari

Sementara pengiraan VWAP standard menetap semula setiap hari, VWAP pelbagai sesi atau kumulatif membolehkan pedagang mengamati hubungan harga-kuantiti dalam tempoh yang lebih panjang, seperti beberapa hari atau minggu. Ini sangat berguna untuk pedagang swing atau mereka yang menguruskan kedudukan yang lebih besar yang memerlukan konteks yang lebih luas berbanding VWAP sehari. VWAP pelbagai sesi dikira dengan menambahkan secara kumulatif harga × kuantiti dan membahagikannya dengan kuantiti kumulatif merentas sesi, mencipta tolok gilir yang menonjolkan aras harga utama di mana kebanyakan perdagangan berlaku.

Pengguna dagang menggunakan ini untuk mengenal pasti zon sokongan dan rintangan jangka panjang: harga di sekitar VWAP pelbagai sesi mungkin menunjukkan kawasan akumulasi atau taburan institusi. Sebagai contoh, jika saham terus memantul di atas VWAP tiga hari, tahap ini boleh bertindak sebagai zon pembelian yang kuat, manakala penolakan berulang di bawahnya menandakan sentimen bearish. VWAP pelbagai sesi sangat berguna di pasaran yang volatil atau apabila peristiwa berita mengganggu pergerakan harga intraday; ia meredakan gangguan dan memberikan “penumpu” berasaskan isipadu untuk pengambilan keputusan.

Dalam amalan, pedagang boleh menggabungkan VWAP pelbagai sesi dengan alat analisis teknikal lain, seperti retracement Fibonacci atau Bollinger Bands, untuk mengesahkan penyetupan dagangan. Dengan memantau VWAP sepanjang sesi, pedagang memperoleh perspektif yang lebih strategik terhadap tingkah laku pasaran, menyelaraskan entri dan keluaran dengan tempat di mana volum dagangan sebenar telah berpusat secara historikal, bukan hanya tempat di mana harga meningkat secara sementara.

Hadangan dan Kekeliruan Biasa Semasa Menggunakan VWAP

VWAP adalah alat yang kuat, tetapi ia tidak tanpa batasan:

1. Fokus Intrahari Saja

VWAP biasanya dikira untuk satu sesi sahaja, bermakna ia akan set semula setiap hari. Menggunakannya sebagai ukuran trend jangka panjang tanpa penyesuaian boleh menyesatkan.

2. Profil Isi Boleh Menyesatkan

Jika isipadu terlalu berpusat di awal atau terjejas oleh peristiwa pasaran tertentu pada awal sesi, VWAP boleh mencerminkan taburan tidak biasa dan mungkin tertinggal daripada perubahan perasaan sebenar.

3. Tidak Berguna Sendirian

VWAP paling berkesan apabila digunakan bersama momentum, kemeruapan, dan ukuran sokongan/rintangan. Menggunakannya sebagai isyarat masuk tunggal meningkatkan isyarat palsu.

4. Niaga Hadapan, Kripto, dan Luar Jam

Kaedah pengiraan VWAP mungkin berbeza antara platform bergantung kepada sama ada data pra-pasaran, pasca-pasaran, atau pelbagai sesi dimasukkan. Ketidakkonsistenan ini boleh mempengaruhi isyarat kecuali anda mengkonfigurasi tetapan VWAP dengan teliti.

Pedagang berpengalaman belajar menafsirkan VWAP secara kontekstual, sebagai satu bahagian daripada teka-teki pelaksanaan dan perasaan, bukan kebenaran yang berdiri sendiri.

Contoh Dunia Nyata: Menggunakan VWAP dalam Skenario Dagang Langsung

Bayangkan sebuah saham dibuka dengan isipadu yang berat dan melonjak lebih tinggi berikutan berita. Semasa sesi bermula, harga naik tetapi kemudian tarik balik ke arah VWAP. Seorang pedagang yang memantau VWAP melihat bahawa harga:

-

Menyentuh VWAP dan berhenti

-

Gagal menembus di bawahnya dengan volume yang signifikan

-

Bermula bangkit semula apabila isipadu meningkat

Urutan ini menunjukkan bahawa tekanan pembelian berdasarkan berat volume berada dalam kawalan. Pedagang memasuki posisi panjang dengan stop loss sedikit di bawah VWAP, dengan alasan bahawa jika harga jatuh di bawah purata berat volume, sentimen bearish semakin meningkat.

Sepanjang sesi tersebut, pedagang:

-

Memantau harga berbanding VWAP

-

Menarik keuntungan sebahagian apabila harga melebihi ambang yang ditentukan di atas VWAP

-

Menggunakan pelanggaran VWAP sebagai isyarat stop-loss

Pendekatan disiplin jenis ini, yang menggabungkan disiplin pelaksanaan dengan penilaian tren, boleh membantu mengurus risiko dan memihak kepada keberkesanan peniaga.

Soalan Lazim

1. Apa yang dimaksud dengan VWAP?

VWAP bermaksud Harga Purata Berbobot Isi, satu tolok harga yang menggabungkan isi ke dalam purata.

2. Adakah VWAP hanya untuk dagangan harian?

VWAP paling berkesan dalam sehari, walaupun terdapat beberapa kaedah VWAP yang diperluaskan atau pelbagai sesi.

3. Apakah perbezaan antara VWAP dengan purata bergerak?

VWAP memberatkan harga mengikut isipadu, manakala purata bergerak memberatkan semua harga secara sama sepanjang masa.

4. Bolehkah VWAP digunakan dalam kripto?

Ya, VWAP berlaku kepada mana-mana pasaran yang boleh diperdagangkan di mana data isipadu dan harga wujud, termasuk saham, kripto, dan niaga hadapan.

5. Adakah VWAP menggantikan indikator lain?

Tidak, ia berfungsi paling baik bersama dengan indikator tren dan momentum.

6. Mengapa institusi peduli terhadap VWAP?

Ia adalah tolok ukur pelaksanaan inti, perdagangan yang lebih baik daripada VWAP biasanya menandakan pelaksanaan pesanan yang berkesan dengan kesan pasaran yang minimum.

Penafian

Kandungan ini hanya untuk tujuan maklumat dan tidak merupakan nasihat kewangan atau pelaburan. Perdagangan membawa risiko. Sila lakukan penyelidikan anda sendiri (DYOR).

Penafian: Halaman ini telah diterjemahkan dengan menggunakan teknologi AI (dikuasakan oleh GPT) untuk keselesaan anda. Untuk mendapatkan maklumat yang paling tepat, rujuk kepada versi bahasa Inggeris asal.