Kelly Criterion Diterangkan: Bagaimana Pedagang Profesional Menggunakan Matematik untuk Memaksimumkan Pertumbuhan

Perdagangan moden bukan lagi sekadar mencari titik masuk dan keluar yang baik. Saiz kedudukan telah menjadi salah satu faktor paling penting dalam menentukan kejayaan jangka panjang. Banyak pedagang gagal bukan kerana strategi mereka salah, tetapi kerana mereka mengambil risiko terlalu banyak atau terlalu sedikit pada setiap perdagangan. Di sinilah kerangka matematik seperti Kriteria Kelly datang berperan. Asalnya dibangunkan dalam teori maklumat, Kriteria Kelly telah menemui aplikasi yang kuat dalam kewangan dan perdagangan. Ia menyediakan formula untuk menentukan peratusan modal optimum yang perlu dirisiko pada perdagangan berdasarkan kebarangkalian dan pulangan dijangka.

Walaupun konsep ini kelihatan teknikal, matlamatnya adalah mudah: memaksimumkan pertumbuhan modal jangka panjang sambil meminimumkan risiko kegagalan. Pedagang profesional dan dana kuantitatif menggunakan variasi model ini untuk menguruskan risiko dengan lebih berkesan. Di pasaran di mana ketidakpastian adalah malar, memiliki pendekatan terstruktur terhadap penentuan saiz kedudukan memberikan kelebihan yang signifikan. Kriteria Kelly menonjol kerana ia berasaskan kebarangkalian, bukan intuisi, menjadikannya alat yang kuat untuk perniagaan yang disiplin.

Pernyataan tesis

Kriteria Kelly tetap menjadi salah satu alat matematik paling berkesan untuk pedagang kerana ia menentukan saiz kedudukan optimum secara sistematik berdasarkan kebarangkalian, menyeimbangkan pertumbuhan dan risiko di pasaran yang tidak pasti.

Cerita Asal: Dari Teori Maklumat ke Lantai Perdagangan

Kriteria Kelly pertama kali diperkenalkan pada tahun 1956 oleh John L. Kelly Jr., seorang penyelidik yang bekerja di Bell Labs. Karyanya awalnya tidak dimaksudkan untuk pasaran kewangan tetapi untuk meningkatkan transmisi isyarat melalui saluran komunikasi yang bising. Idea utamanya adalah untuk memaksimumkan kadar transmisi maklumat secara efisien. Seiring masa, ahli matematik dan ekonom menyedari bahawa prinsip yang sama boleh digunakan untuk pertumbuhan modal. Konsep ini kemudian diambil alih oleh pemain judi dan pelabur yang mengenali potensinya dalam mengoptimumkan saiz taruhan. Pada tahun 1980-an dan 1990-an, dana hedging dan pedagang profesional mula mengintegrasikan model berdasarkan Kelly ke dalam sistem pengurusan risiko mereka. Daya tarikan Kriteria Kelly terletak pada asas saintifiknya. Ia tidak bergantung kepada tekaan atau penilaian subjektif.

Sebaliknya, ia menggunakan kebarangkalian dan hasil yang dijangka untuk menentukan berapa banyak modal yang perlu dialokasikan kepada peluang tertentu. Ini menjadikannya sangat berharga dalam perdagangan moden, di mana keputusan perlu dibuat dengan pantas dan konsisten. Hari ini, Kriteria Kelly secara meluas dibincangkan dalam kewangan kuantitatif dan dianggap sebagai asas teori bertaruh optimum.

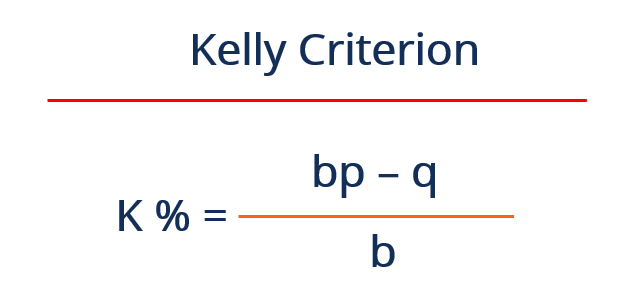

Menguraikan Formula di Sebalik Kriteria Kelly

Kriteria Kelly dinyatakan melalui satu formula ringkas yang menentukan pecahan modal optimum yang perlu dirisiko dalam perdagangan. Formula ini mengambil kira kebarangkalian menang, kebarangkalian kalah, dan nisbah pulangan. Ia boleh ditulis sebagai: f = (bp − q) / b, di mana f mewakili pecahan modal yang perlu dirisiko, b ialah nisbah keuntungan kepada kerugian, p ialah kebarangkalian menang, dan q ialah kebarangkalian kalah. Walaupun persamaan ini kelihatan mudah, implikasinya sangat kuat. Ia memberikan jawapan tepat kepada soalan yang banyak pedagang kesulitan menjawab: berapa banyak sepatutnya saya risikokan dalam perdagangan ini?

Dengan menggabungkan kedua-dua kebarangkalian dan pembayaran, formula ini memastikan bahawa saiz kedudukan selari dengan kualiti peluang. Perdagangan dengan kebarangkalian kejayaan yang lebih tinggi atau nisbah ganjaran-ke-risiko yang lebih baik akan membenarkan pengalokasian modal yang lebih besar. Sebaliknya, setup yang lemah menghasilkan kedudukan yang lebih kecil. Penyesuaian dinamik ini lah yang menjadikan Kriteria Kelly sangat berkesan. Ia memastikan bahawa modal dikerahkan secara cekap, memaksimumkan potensi pertumbuhan sambil mengawal risiko.

Mengapa Penentuan Saiz Kedudukan Lebih Penting Daripada Masa Masuk

Banyak pedagang fokus kuat pada mencari titik masuk yang sempurna. Walaupun masa penting, saiz kedudukan sering memberi kesan yang lebih besar terhadap prestasi jangka panjang. Strategi yang menguntungkan pun boleh gagal jika saiz kedudukan terlalu besar atau tidak konsisten. Kriteria Kelly mengatasi isu ini dengan memberikan pendekatan terstruktur untuk menentukan saiz dagangan. Ia memastikan risiko sepadan dengan kualiti peluang. Ini mengurangkan kemungkinan kerugian besar yang boleh merosakkan akaun dagangan. Pedagang profesional memahami bahawa mempertahankan modal sama pentingnya dengan menghasilkan pulangan.

Dengan menggunakan kerangka matematik, mereka boleh mengelakkan jebakan biasa seperti keyakinan berlebihan dan pengambilan keputusan berdasarkan emosi. Kriteria Kelly juga membantu mengekalkan konsistensi. Alih-alih menyesuaikan saiz kedudukan berdasarkan intuisi, pedagang bergantung pada nilai yang dikira. Ini menghasilkan prestasi yang lebih stabil seiring masa. Di pasaran yang volatil, di mana keadaan boleh berubah dengan pantas, memiliki kaedah yang boleh dipercayai untuk menentukan saiz kedudukan menjadi penting. Kriteria Kelly memberikan kebolehpercayaan itu, menjadikannya alat yang berharga baik untuk pedagang individu mahupun pelabur institusi.

Mengira Perdagangan Sebenar Menggunakan Formula Kelly

Pemahaman terhadap Kriteria Kelly menjadi lebih jelas apabila diterapkan kepada contoh nyata. Pertimbangkan seorang pedagang yang mempunyai strategi dengan kadar kemenangan 60 peratus. Untuk setiap perdagangan yang menang, pedagang tersebut memperoleh dua kali ganda jumlah yang dirisiko, menghasilkan nisbah pulangan 2:1. Menggunakan formula Kelly, pengiraannya menjadi: f = (2 × 0.6 − 0.4) / 2. Ini disederhanakan kepada f = (1.2 − 0.4) / 2, yang sama dengan 0.4. Ini bermaksud pedagang tersebut harus merisiko 40 peratus modal mereka pada setiap perdagangan mengikut strategi Kelly penuh.

Walaupun ini mungkin kelihatan agresif, ia mencerminkan kekuatan keunggulan perdagangan. Dalam amalan, kebanyakan pedagang menggunakan sebahagian kecil daripada nilai Kelly untuk mengurangkan risiko. Sebagai contoh, menggunakan separuh-Kelly akan mengakibatkan risiko 20 peratus modal setiap perdagangan. Penyesuaian ini membantu menguruskan penurunan sambil masih mendapat manfaat daripada keunggulan strategi tersebut. Contoh ini menonjolkan bagaimana Kriteria Kelly menterjemahkan kebarangkalian teori menjadi keputusan yang boleh dilaksanakan. Ia menjembatani jurang antara analisis dan pelaksanaan, memberikan panduan jelas untuk pengagihan modal. Dengan menerapkan kaedah ini, pedagang boleh menyelaraskan pengambilan risiko mereka dengan kekuatan statistik strategi mereka.

Kelebihan Pertumbuhan: Memaksimumkan Modal Seiring Masa

Salah satu kelebihan utama Kriteria Kelly ialah fokusnya terhadap pertumbuhan modal jangka panjang. Formula ini direka untuk memaksimumkan kadar pertumbuhan geometrik portofolio pelaburan. Ini bermakna ia mengutamakan pemajmukan yang konsisten berbanding keuntungan jangka pendek. Seiring masa, pendekatan ini boleh menghasilkan pulangan yang jauh lebih tinggi berbanding kaedah saiz kedudukan tetap. Sebabnya terletak pada bagaimana modal dialokasikan.

Dengan meningkatkan saiz kedudukan apabila kelebihan kuat dan mengurangkannya apabila kelebihan lemah, Kriteria Kelly memastikan bahawa modal digunakan secara berkesan. Alokasi dinamik ini membolehkan pedagang mengambil keuntungan penuh daripada keadaan yang menguntungkan sambil melindungi diri daripada kerugian. Kajian dalam teori portofolio telah menunjukkan bahawa strategi berdasarkan prinsip Kelly boleh melebihi pendekatan tradisional dari segi kadar pertumbuhan.

Namun, ini datang dengan kemeruapan yang meningkat, yang menjadi sebab ramai pedagang menyesuaikan formula tersebut mengikut toleransi risiko mereka. Walaupun begitu, prinsip asasnya tetap kuat. Dengan fokus pada memaksimumkan pertumbuhan dari masa ke masa, Kriteria Kelly memberikan kerangka kerja untuk kejayaan mampan dalam perdagangan.

Rahsia Tersembunyi: Mengapa Kelly Penuh Boleh Berbahaya

Walaupun Kriteria Kelly menawarkan penyelesaian secara matematik yang optimum, ia tidak tanpa risiko. Salah satu kebimbangan utama ialah kemeruapan yang berkaitan dengan saiz kedudukan Kelly penuh. Mempertaruhkan pecahan yang disarankan sepenuhnya boleh menyebabkan penurunan yang ketara, terutamanya semasa rentetan kerugian. Ini disebabkan formula tersebut mengandaikan bahawa kebarangkalian dan kesudahan diketahui dengan pasti. Dalam kenyataan, keadaan pasaran boleh berubah, dan anggaran mungkin tidak sentiasa tepat. Pedagang profesional sedar akan had ini dan sering menggunakan pendekatan yang lebih berhati-hati. Dengan menerapkan sebahagian daripada nilai Kelly, seperti separuh atau seperempat Kelly, mereka mengurangkan kesan kemeruapan.

Penyesuaian ini membantu menyeimbangkan pertumbuhan dan risiko, menjadikan strategi ini lebih praktikal untuk perniagaan dunia nyata. Konsep “risiko kegagalan” juga penting. Walaupun memiliki kelebihan positif, saiz kedudukan yang besar boleh menyebabkan kerugian besar jika pasaran berkelakuan tidak dijangka. Memahami risiko-risiko ini adalah penting untuk menggunakan Kriteria Kelly secara berkesan. Ia bukan penyelesaian serba sama, tetapi alat yang perlu disesuaikan mengikut keadaan peribadi.

Mengapa Pedagang Profesional Jarang Menggunakan Kelly Penuh

Dalam teori, strategi Kelly penuh memaksimumkan pertumbuhan. Dalam amalan, kebanyakan pedagang profesional mengelakkan penggunaannya. Sebabnya terletak pada kompromi antara pertumbuhan dan kestabilan. Kelly penuh boleh menghasilkan pulangan tertinggi seiring masa, tetapi ia juga membawa kemeruapan yang ketara. Penurunan besar boleh menjadi cabaran psikologi dan sukar untuk pulih. Pedagang profesional mengutamakan konsistensi dan pemeliharaan modal.

Dengan menggunakan sebahagian kecil daripada nilai Kelly, mereka boleh mencapai prestasi yang lebih stabil. Pendekatan ini mengurangkan kemungkinan kerugian besar sambil masih menangkap manfaat strategi tersebut. Ia juga memungkinkan fleksibiliti yang lebih besar dalam pengurusan risiko. Pedagang boleh menyesuaikan saiz kedudukan mereka berdasarkan keadaan pasaran dan keyakinan terhadap kelebihan mereka. Pendekatan pragmatis ini mencerminkan realiti perdagangan, di mana ketidakpastian sentiasa wujud. Matlamatnya bukan sahaja untuk memaksimumkan pulangan tetapi untuk bertahan dan berkembang dalam jangka panjang. Dengan mengurangkan peruntukan Kelly, pedagang mencapai keseimbangan antara pertumbuhan dan pengurusan risiko.

Bandingkan Kriteria Kelly dengan Strategi Risiko Tetap

Strategi risiko tetap melibatkan pengecualian peratusan modal yang tetap pada setiap perdagangan, tanpa mengira susunan. Walaupun pendekatan ini mudah dan mudah dilaksanakan, ia tidak mengambil kira perbezaan dalam kualiti perdagangan. Kriteria Kelly menawarkan alternatif yang lebih dinamik. Dengan menyesuaikan saiz kedudukan berdasarkan kebarangkalian dan pulangan, ia memastikan bahawa modal dialokasikan dengan lebih cekap. Ini membawa kepada pemanfaatan peluang perdagangan yang lebih baik. Strategi risiko tetap boleh berkesan dalam mengekalkan konsistensi, tetapi ia mungkin menghadkan potensi pertumbuhan.

Kriteria Kelly, di sisi lain, beradaptasi dengan perubahan keadaan. Ia meningkatkan eksposur apabila keuntungan kuat dan mengurangkannya apabila keuntungan lemah. Fleksibilitas ini boleh menghasilkan pulangan keseluruhan yang lebih tinggi. Namun, ia juga memerlukan anggaran yang tepat terhadap kebarangkalian, yang boleh menjadi mencabar. Setiap pendekatan mempunyai kelebihan dan kelemahannya masing-masing. Pedagang profesional sering menggabungkan elemen-elemen kedua-duanya, menggunakan pengiraan berdasarkan Kelly untuk memandu pengurusan risiko mereka sambil mengekalkan tahap konsistensi dalam pelaksanaan.

Psikologi di Sebalik Kepercayaan Terhadap Model Matematik

Mengandalkan model matematik untuk membuat keputusan memerlukan perubahan cara berfikir. Banyak pedagang kesulitan untuk mempercayai formula berbanding intuisi. Kriteria Kelly menantang ini dengan memberikan kerangka kerja yang jelas dan logik untuk penentuan saiz kedudukan. Ia menghilangkan keperluan untuk menebak dan menggantikannya dengan keputusan yang dikira. Ini boleh sukar pada awalnya, terutama untuk pedagang yang biasa menggunakan pendekatan diskresionari. Namun, mereka yang mengamalkan model ini sering mendapati bahawa ia meningkatkan disiplin mereka.

Dengan mengikuti sistem yang terstruktur, mereka mengurangi pengaruh emosi. Ini menghasilkan prestasi yang lebih konsisten dari masa ke masa. Manfaat psikologi daripada mempunyai rancangan yang jelas tidak boleh dilebih-lebihkan. Ia memberikan keyakinan dan mengurangkan tekanan, terutama semasa tempoh kemeruapan pasaran.

Mempercayai Kriteria Kelly memerlukan pemahaman terhadap prinsip dan hadnya. Ia bukan tentang mengikuti formula secara buta, tetapi menggunakan ia sebagai panduan. Apabila digabungkan dengan penilaian yang bijak, ia menjadi alat yang kuat untuk mengurus risiko dan mengoptimumkan prestasi.

Aplikasi Di Luar Perdagangan

Kriteria Kelly tidak terhad kepada pasaran kewangan. Prinsip-prinsipnya digunakan dalam pelbagai bidang yang memerlukan pengambilan keputusan di bawah ketidakpastian. Dalam pertaruhan sukan, ia membantu menentukan saiz pertaruhan optimum berdasarkan kebarangkalian dan kadar. Dalam pengurusan portofolio, ia membimbing keputusan pengagihan aset. Bahkan dalam perniagaan, konsep serupa digunakan dalam strategi pelaburan dan penilaian risiko.

Keserbagunaan Kriteria Kelly terletak pada asasnya dalam teori kebarangkalian. Ia boleh disesuaikan dengan konteks berbeza di mana kesudahan adalah tidak pasti. Kesesuaian luas ini menonjolkan kepentingannya sebagai alat pengambilan keputusan. Dalam perniagaan, ia berfungsi sebagai jambatan antara teori dan amalan.

Dengan menerapkan prinsip matematik kepada skenario dunia nyata, ia membantu pedagang membuat keputusan yang lebih berasas. Relevansi lintas disiplin ini menekankan nilai Kriteria Kelly. Ia bukan sekadar strategi perdagangan tetapi satu kerangka kerja untuk mengoptimumkan kesudahan dalam persekitaran yang tidak pasti.

Masa Depan Kriteria Kelly dalam Perdagangan Algoritma

Seiring dengan semakin automatiknya perdagangan, peranan model matematik seperti Kriteria Kelly dijangka akan meningkat. Sistem perdagangan algoritma bergantung kepada pengiraan yang tepat untuk membuat keputusan. Kriteria Kelly sesuai secara semula jadi dalam kerangka ini. Ia menyediakan kaedah yang jelas untuk menentukan saiz kedudukan berdasarkan input statistik. Kemajuan dalam analisis data dan pembelajaran mesin meningkatkan ketepatan input-input ini. Ini membolehkan penganggaran yang lebih tepat terhadap kebarangkalian dan kesudahan.

Akibatnya, strategi berdasarkan Kelly menjadi lebih berkesan. Sesetengah sistem perdagangan kini menggabungkan versi adaptif Kriteria Kelly yang menyesuaikan parameter secara masa nyata. Ini membolehkan mereka menanggapi perubahan kondisi pasaran dengan lebih cekap. Pengintegrasian teknologi sedang memperluas potensi Kriteria Kelly.

Ia sedang berkembang daripada konsep teori kepada alat praktikal untuk perdagangan moden. Seiring dengan terus berkembangnya pasaran, kepentingan pendekatan yang terstruktur dan berdasarkan data kemungkinan akan meningkat. Kriteria Kelly berada dalam kedudukan yang baik untuk terus menjadi komponen utama dalam evolusi ini.

Soalan Lazim

1. Apakah Kriteria Kelly dalam istilah mudah?

Kriteria Kelly ialah formula matematik yang digunakan untuk menentukan berapa banyak modal anda yang perlu dirisiko dalam perdagangan berdasarkan kebarangkalian menang dan ganjaran berpotensi.

2. Mengapa Kriteria Kelly penting untuk pedagang?

Ia membantu pedagang memaksimumkan pertumbuhan jangka panjang sambil menguruskan risiko dengan menyesuaikan saiz kedudukan mengikut kekuatan keunggulan perdagangan mereka.

3. Adakah selamat untuk menggunakan peratusan Kelly penuh?

Menggunakan nilai Kelly penuh boleh berisiko kerana kemeruapan yang tinggi. Kebanyakan pedagang lebih suka menggunakan sebahagian daripadanya untuk mengurangkan penurunan.

4. Bolehkah pemula menggunakan Kriteria Kelly?

Ya, tetapi ia memerlukan pemahaman terhadap kebarangkalian dan mengekalkan disiplin. Banyak pemula bermula dengan versi yang disederhanakan atau pecahan.

5. Bagaimana anda menghitung peratusan Kelly?

Ia dihitung menggunakan formula f = (bp − q) / b, di mana pemboleh ubah mewakili nisbah kebarangkalian dan bayaran.

6. Adakah Kriteria Kelly menjamin keuntungan?

Tidak, ia tidak menjamin keuntungan. Ia mengoptimumkan saiz kedudukan berdasarkan kebarangkalian, tetapi hasil masih bergantung pada keadaan pasaran.

Penafian

Kandungan ini hanya untuk tujuan maklumat dan tidak merupakan nasihat pelaburan. Pelaburan mata wang kripto membawa risiko. Sila lakukan penyelidikan anda sendiri (DYOR).

Penafian: Halaman ini telah diterjemahkan dengan menggunakan teknologi AI (dikuasakan oleh GPT) untuk keselesaan anda. Untuk mendapatkan maklumat yang paling tepat, rujuk kepada versi bahasa Inggeris asal.