Laporan Mingguan KuCoin Ventures: Ujian Tekanan Tiga Kali Ganda: Pengurangan Serentak Aset DeFi, Makro, dan Naratif

2025/11/10 16:36:02

1. Sorotan Pasaran Mingguan

Kegagalan Titik Tunggal, Penguatan Sistemik: Serangan Balancer Mencetuskan Larian pada Produk Hasil DeFi dan Ketidakstabilan Stablecoin

Minggu ini, pasaran DeFi sekali lagi menyaksikan tindak balas rantai yang dicetuskan oleh satu insiden keselamatan tunggal. Kejutan bermula dengan eksploitasi besar kontrak V2 Balancer, di mana media dan firma keselamatan menganggarkan kerugian sekitar $128 juta. Secara teknikal, penyerang mengeksploitasi kelemahan dalam cara kontrak menangani ketepatan perpuluhan dan pembundaran, menggunakan pertukaran secara mikroskopik dan berkumpulan untuk mengumpulkan kesilapan kecil, secara beransur-ansur memesongkan harga kumpulan, dan dalam laluan interaksi yang dibenarkan oleh kontrak, menguras aset pada kos yang sangat rendah.

Tidak lama selepas itu, platform hasil on-chain Stream Finance mendedahkan kerugian sekitar $93 juta yang berkaitan dengan pengurus aset luaran dan menggantungkan deposit/penarikan. Untuk memperjelaskan, kegagalan Stream bukanlah akibat langsung yang ketat daripada eksploitasi Balancer dan juga terjejas oleh acara “10/11” penjualan besar-besaran sebelum ini, tetapi ia bertindak sebagai penguat risiko di peringkat struktur pasaran dan sentimen: kerosakan infrastruktur hulu mencetuskan ketakutan, LP menarik diri, dan kedalaman pasaran menjadi nipis. Dalam konteks ini, sebarang penyimpangan dalam strategi platform atau pengurus luaran boleh dengan cepat mengubah penebusan yang boleh diurus kepada larian, mencetuskan gelung penebusan yang memperkuatkan diri sendiri → tekanan jual → penurunan harga → lebih banyak penebusan.

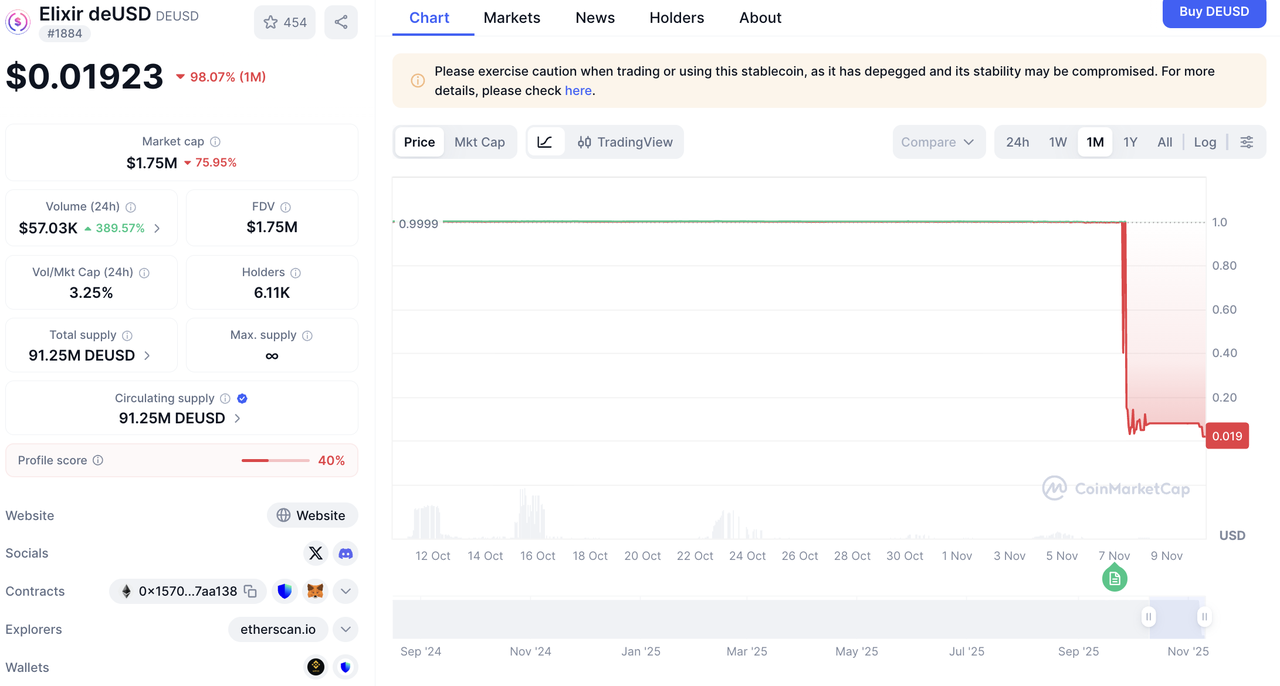

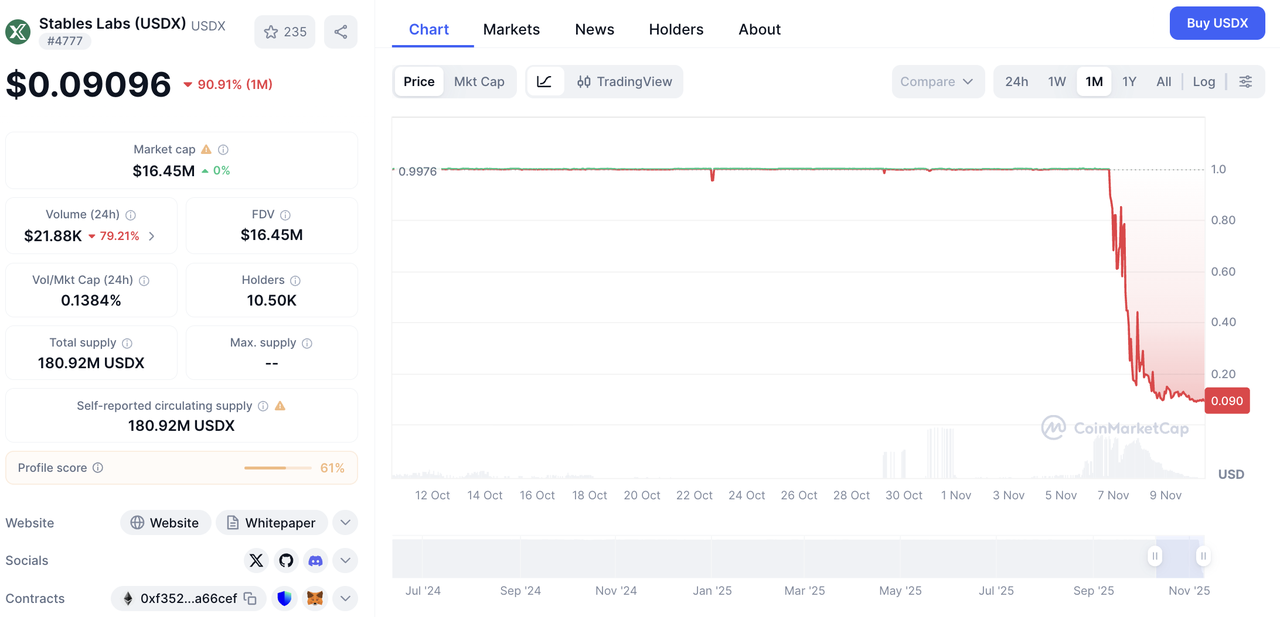

Apabila kecairan huluan dan produk hasil peringkat pertengahan mengalami tekanan, tekanan tersebut dengan cepat menyebar ke hiliran seperti pinjaman dan stablecoins. deUSD, yang mempunyai pendedahan berkaitan dengan Stream, mengalami kelemahan dalam cagaran dan laluan tebusan, menyebabkan projek tersebut terpaksa dihentikan. USDX, yang terkesan oleh gabungan kekosongan kecairan dan ketidakseimbangan pembuat pasaran, menyimpang jauh daripada penetapan harganya, dengan dagangan pada satu ketika dalam julat $0.30–$0.40 dan kini jatuh di bawah $0.01. Kedua-dua kes ini menyerlahkan sempadan rapuh “kestabilan”: apabila tingkap tebusan tersumbat, inventori pembuat pasaran tidak mencukupi, dan nilai cagaran jatuh secara serentak, penetapan harga boleh gagal secara tidak linear dalam tempoh singkat, menghasilkan lingkaran kematian “penurunan harga → panik tebusan → kekosongan kecairan → penurunan harga seterusnya”.

Sumber Data: CoinMarketCap

Pada tahap yang lebih tinggi, kejutan ini mendedahkan kelemahan struktur dalam DeFi dan bukannya insiden terpencil. Pertama, kaunterparti berlapis-lapis dan rantaian strategi mengubah “kebolehkomposan” menjadi pedang bermata dua: sebarang ketidaksepadanan dalam satu pautan boleh diperkuat sepanjang laluan tebusan. Kedua, mekanisme tebusan dan penetapan harga bergantung dengan kuat pada kedalaman AMM dan kekukuhan oracle—kebergantungan yang secara semula jadi rapuh dalam pasaran yang tertekan. Ketiga, pendedahan terhad dan penjajaran masa yang lemah memburukkan harga pesimis: semakin kurang telus campuran aset, semakin dalam diskaun yang didorong oleh panik.

Oleh itu, penilaian risiko semasa dan masa depan harus melangkaui pergerakan harga aset tunggal dan memberi tumpuan kepada isyarat struktur: sama ada penebusan bersih dalam kolam teras terus menyimpang daripada kedalaman pembuat pasaran; sama ada tumpuan kaunterparti atau jagaan di protokol utama semakin meningkat; dan sama ada kelewatan pemulihan penetapan harga selepas penyimpangan stablecoin semakin lama. Berbanding dengan tindakan harga pada satu masa, penunjuk ini lebih baik dalam mengesan awal gelung pengukuhan sendiri antara harga, aliran, dan kepercayaan, serta membezakan gangguan sementara yang boleh sembuh sendiri dengan tekanan yang berpotensi meluas ke seluruh sistem.

2. Isyarat Pasaran Pilihan Mingguan

Penguncupan Kecairan Makro dan Risiko Dalam Rangkaian Bergema, Menunggu Penyelesaian daripada Washington dan The Fed

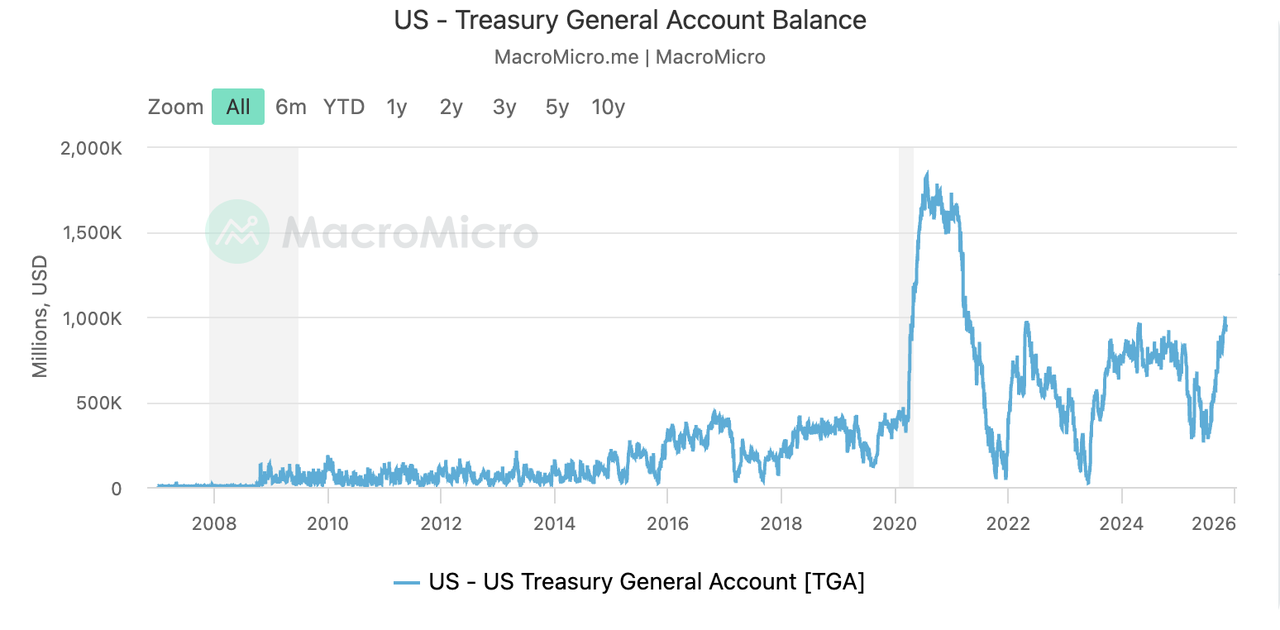

Pasaran modal global, terutamanya di Amerika Syarikat, mengalami kejutan likuiditi yang mendadak minggu lalu. Pusat kejutan ini adalah Akaun Am Perbendaharaan (Treasury General Account atau TGA) yang berkembang pesat, akibat langsung daripada penutupan kerajaan AS yang berlarutan. Mekanismenya mudah: semasa penutupan, Perbendaharaan terus mengumpul dana dari pasaran dengan menerbitkan bon (aliran masuk ke TGA), sementara sebahagian besar perbelanjaan kerajaan dihentikan (aliran keluar dari TGA disekat). Aliran satu hala dana ini telah memerangkap modal dalam TGA, menghalangnya daripada beredar dalam pasaran. Akibatnya, baki TGA telah meningkat dari $300 bilion kepada kira-kira $1 trilion dalam tempoh tiga bulan lalu, secara efektif menyedut sejumlah besar likuiditi dari sistem kewangan. Masalah ini bertambah buruk oleh pengetatan kuantitatif (QT) yang dilaksanakan oleh Federal Reserve sejak tiga tahun lalu, yang telah mengurangkan likuiditi sebelum ini, menjadikan tindakan Perbendaharaan sebagai faktor yang memburukkan lagi keadaan sehingga rizab bank semakin berkurangan dan penampan modal sistem kewangan hampir habis.

Kekurangan likuiditi yang akut ini secara langsung telah menyebabkan dolar AS menjadi lebih kukuh dan memberikan tekanan besar kepada aset berisiko seperti ekuiti, dengan S&P 500 menunjukkan penurunan di tengah-tengah sentimen risiko yang meningkat. Pasaran saham AS mengalami "Selasa Hitam" minggu lalu, dengan ketiga-tiga indeks utama jatuh secara mendadak. Saham teknologi adalah yang paling terjejas, dengan Nasdaq Composite menjunam lebih 2% dan indeks semikonduktor jatuh sebanyak 4%. Walaupun pasaran melihat pemulihan dari tahap rendahnya pada hari Jumaat, ia tidak cukup untuk menghalang pengakhiran rentak kemenangan selama tiga minggu.

Sumber Data: SoSoValue

Dingin ini turut merebak ke pasaran kripto, dengan aliran keluar modal menjadi sangat ketara. Data aliran dana ETF menunjukkan aliran keluar bersih sebanyak $1.22 bilion dari ETF BTC dan $507 juta dari ETF ETH dalam seminggu. Namun begitu, dua ETF SOL menentang trend ini dengan mencatat aliran masuk bersih sebanyak $136 juta, menunjukkan bahawa terdapat modal yang secara aktif mencari tempat perlindungan baru atau peluang spekulasi.

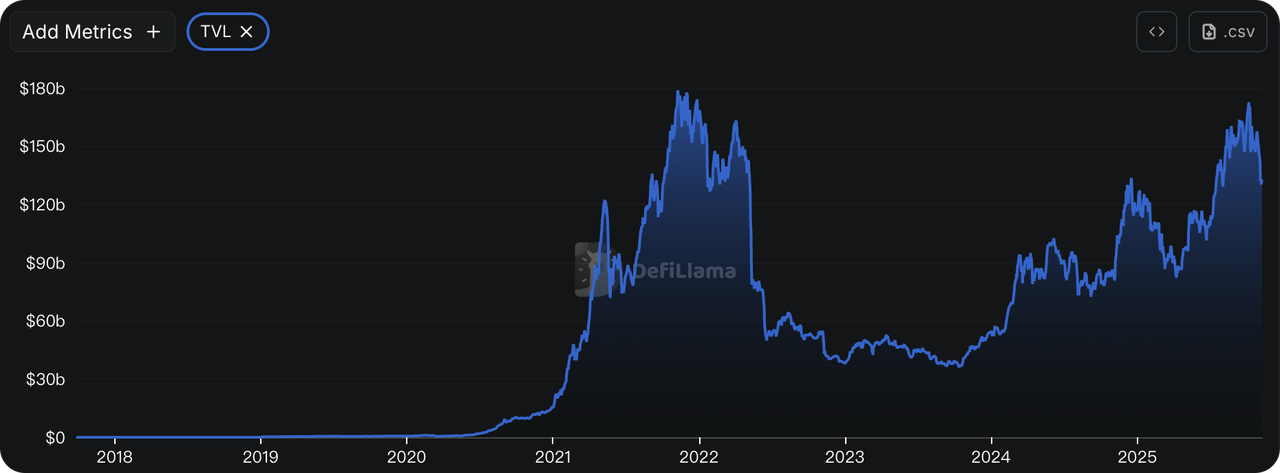

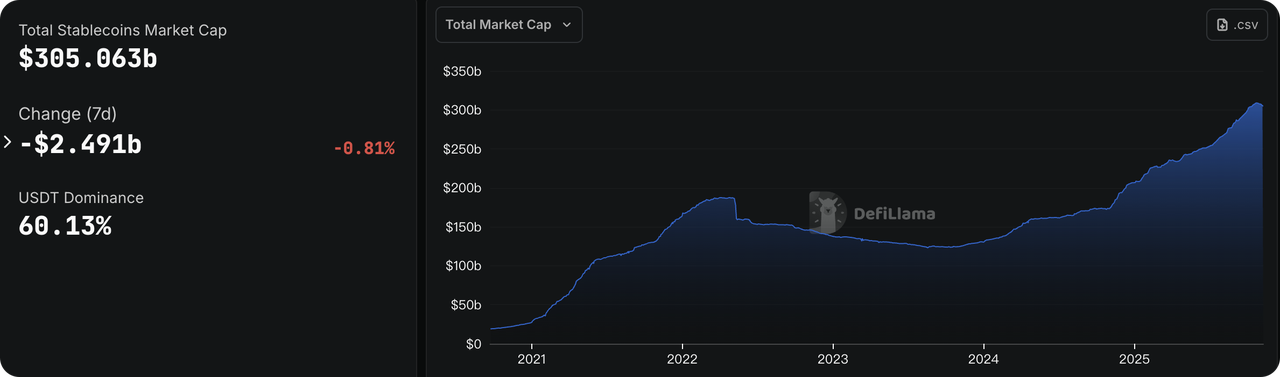

Sumber Data: DeFiLlama

Keadaan menjadi lebih buruk apabila acara risiko dalam ekosistem kripto memperbesar ketakutan dan kebimbangan dalam kalangan pemegang modal besar. Eksploitasi kerentanan kontrak pintar di Balancer minggu lalu mencetuskan pengeluaran dana yang besar dari sektor DeFi. Menurut data DeFiLlama, jumlah nilai terkunci (TVL) dalam kripto DeFi menjunam dari hampir $150 bilion kepada paras rendah $130 bilion, penyusutan kira-kira $20 bilion dalam seminggu. Lebih membimbangkan, bekalan keseluruhan stablecoin juga mula menyusut, menunjukkan tanda-tanda pertumbuhan yang stagnan seperti tempoh sebelum kejatuhan UST pada tahun 2022. Bekalan USDe telah hampir separuh daripada puncaknya, manakala stablecoin utama seperti USDT dan USDC turut mencatatkan pertumbuhan negatif yang sederhana.

Sumber Data: CME FedWatch Tool

Menurut CME FedWatch Tool, pasaran niaga hadapan kadar faedah kini meletakkan kemungkinan sebanyak 66.8% untuk penurunan kadar sebanyak 25 mata asas oleh Federal Reserve pada bulan Disember. Jangkaan pasaran ini terutamanya berpunca daripada kebimbangan terhadap kestabilan kewangan: krisis kecairan yang tercetus akibat penutupan kerajaan telah menyebabkan kadar faedah utama melonjak, dan digabungkan dengan penarikan besar aset berisiko, pasaran percaya bahawa Fed akan dipaksa untuk campur tangan bagi menstabilkan sistem.

Walau bagaimanapun, harga pasaran ini bertentangan dengan dilema yang dihadapi oleh Fed. Penutupan kerajaan yang menyebabkan krisis kecairan juga telah mencipta kekurangan data untuk indikator ekonomi utama seperti laporan pekerjaan bukan ladang dan laporan CPI. Ini menyebabkan Fed yang bergantung kepada data berada dalam keadaan "teraba-raba." Ketiadaan data konkrit memberikan pegawai hawkish, yang bimbang tentang kebangkitan semula inflasi, alasan kukuh untuk mengekalkan kadar faedah pada bulan Disember, sekaligus menambahkan tahap ketidakpastian yang tinggi ke dalam mesyuarat FOMC yang akan datang.

Sumber Data: https://polymarket.com/event/when-will-the-government-shutdown-end-545?tid=1762742554499

-

Sinar Harapan untuk Pembukaan Semula Kerajaan: Pasaran ramalan di Polymarket menunjukkan kemungkinan pembukaan semula kerajaan A.S. minggu ini (12-15 Nov) melonjak. Ini susulan laporan bahawa Senat telah mencapai persetujuan untuk menamatkan penutupan kerajaan, menunjukkan potensi kemajuan dalam apa yang telah menjadi penutupan kerajaan terpanjang dalam sejarah A.S.

-

Pegawai Fed Dalam Perhatian: Beberapa pegawai Federal Reserve, termasuk beberapa ahli undian FOMC, serta Setiausaha Perbendaharaan Bentsen, dijadualkan untuk bercakap minggu ini. Dengan data rasmi yang tidak tersedia, komen mereka akan dianalisis oleh pasaran untuk mencari petunjuk mengenai hala tuju dasar masa depan.

Pemerhatian Pasaran Utama:

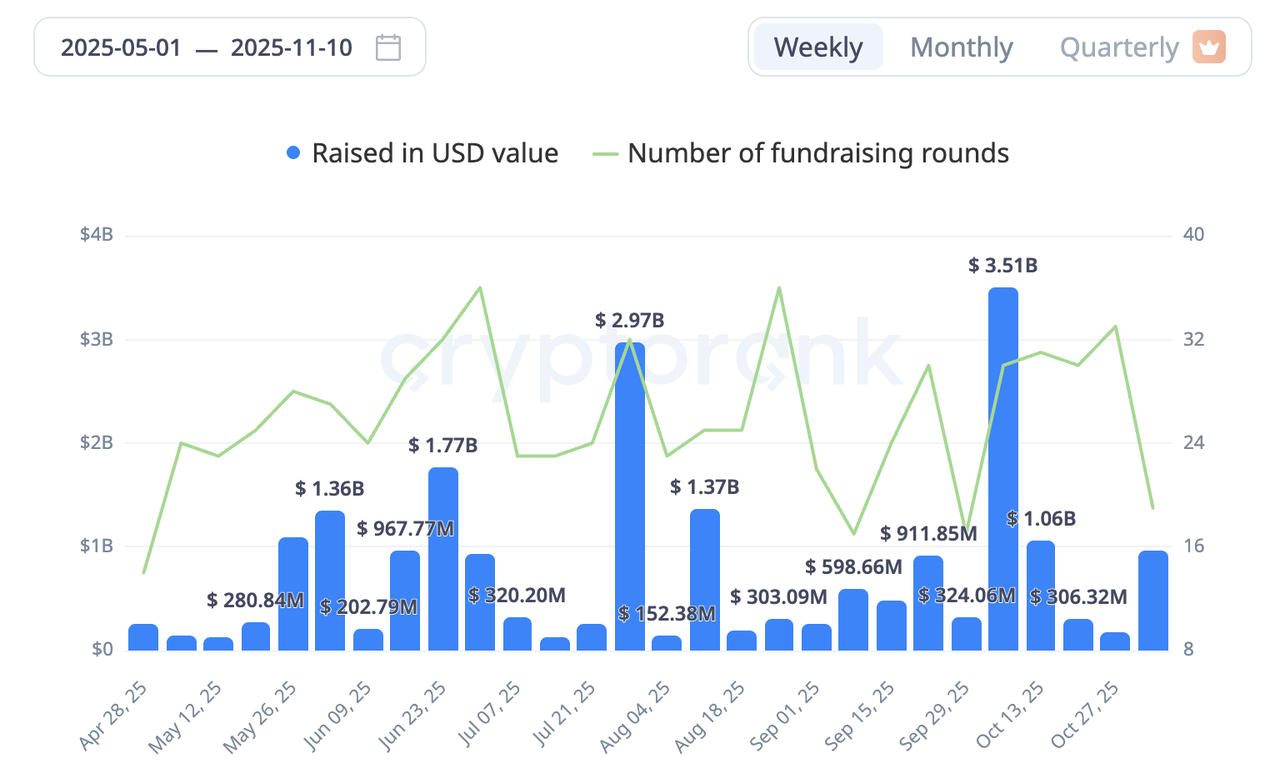

Pengumpulan dana pasaran utama crypto menunjukkan pemulihan minggu lalu. Pusingan yang ketara termasuk pengumpulan dana luar pertama Ripple dalam hampir enam tahun, iaitu pusingan strategik sebanyak $500 juta. Selain itu, syarikat bioteknologi awam Tharimmune (THAR) berjaya mengumpul $540 juta untuk beralih dan menjadi perbendaharaan bagi konsep DAT-mata wang Canton Coin (CC).

Sumber Data: CryptoRank

Gabungan Kekacauan dan Semangat: Perubahan Aturan Mid-Stream Stable Masih Berakhir dengan Langganan Berlebihan Besar

Pasaran utama minggu lalu tidak diragukan lagi memberi tumpuan kepada fasa kedua acara pra-deposit bagi blockchain L1 yang memfokuskan pada stablecoin, Stable. Fasa ini direka untuk menangani kritikan komuniti tentang "dominan ikan paus" semasa pusingan pertama dengan memperkenalkan mekanisme yang lebih "adil". Namun begitu, prosesnya dilanda pelbagai komplikasi.

Sebaik sahaja dilancarkan, semangat pasaran yang tinggi dengan cepat bertukar menjadi adegan pengumpulan dana yang kacau-bilau. Antara muka hadapan rasmi menjadi sesak disebabkan oleh trafik yang terlalu tinggi, dan beberapa peserta yang cuba mengatasinya dengan berinteraksi terus dengan kontrak pintar akhirnya menghantar dana ke alamat yang salah secara tidak sengaja. Sebagai tindak balas, pasukan projek menyesuaikan peraturan di tengah jalan, bukan sahaja membuka semula tetingkap deposit selama 24 jam tetapi juga meningkatkan had per dompet kepada $1 juta. Walaupun ini menyelesaikan isu kesesakan, ia mencetuskan kontroversi baharu dalam komuniti, dengan pengkritik berpendapat bahawa ia menyimpang daripada prinsip asal penyertaan yang adil.

Walaupun kekacauan awal dan kontroversi berikutnya, acara tersebut akhirnya menarik hampir $1.8 bilion dalam deposit, jauh melebihi had keras $500 juta. Pada hari yang sama acara ini dilancarkan, Binance menyenaraikan kontrak kekal STABLEUSDT untuk dagangan pra-pasaran. Berdasarkan jumlah bekalan sebanyak 100 bilion token dan harga dagangan (kira-kira $0.056 pada waktu ditulis), pasaran memberikan Stable Penilaian Cair Sepenuhnya (Fully Diluted Valuation, FDV) sebanyak $5.6 bilion.

Sebab utama hasil yang kacau tetapi sangat berjaya ini adalah bahawa, berikutan keruntuhan baru-baru ini dalam protokol hasil stablecoin DeFi, sejumlah besar modal yang mencari keselamatan serta potensi pulangan tinggi melihat acara pra-deposit Stable sebagai destinasi ideal. Maka, proses yang bergelora, lebihan langganan yang besar, dan penilaian awal yang tinggi dari pasaran sekunder secara kolektif mencerminkan minat pasaran yang mendalam dan jangkaan yang kompleks terhadap projek tersebut.

3. Spotlight Projek

DAT: Pemampatan Premium Pantas—Memasuki Fasa “Jual Syiling untuk Beli Balik Saham” yang Sedang Berkurangan

**Dengan pasaran kripto yang merosot dalam beberapa minggu kebelakangan ini, pelabur semakin mempersoalkan strategi DAT (digital asset treasury).** Premia ekuiti bagi model yang dipacu oleh perbendaharaan kini menyusut dengan pantas, dan fokus dagangan beralih daripada “pengembangan berbilang yang didorong cerita” kepada “menggunakan pembelian balik untuk menutup diskaun.” MicroStrategy (MSTR) kini menurun lebih daripada separuh daripada puncak kitarannya, manakala banyak nama DAT yang berkait dengan altcoin telah jatuh lebih 80% daripada paras tertinggi mereka. Pasaran tidak lagi memperlakukan saham-saham ini sebagai “proksi beta tinggi” untuk BTC/ETH; harga kini beralih kepada nilai aset bersih (NAV) asas.

**Penilaian DAT tidak berakar pada aliran tunai operasi berulang tetapi pada NAV perbendaharaan ditambah premium naratif.** Apabila penyebaran naratif berkembang dan peniru bertambah, kelangkaan menjadi berkurangan dan asas premium terhakis. Dengan siasatan regulatori yang semakin ketat serta laporan penjual pendek (contohnya, Kerrisdale Capital) yang menjadi semakin intensif, kelemahan dalam pasaran yang menurun kini terdedah: penjanaan tunai yang tidak mencukupi untuk mengimbangi penurunan aset, yang memperbesar penetapan harga pro-kitaran semula.

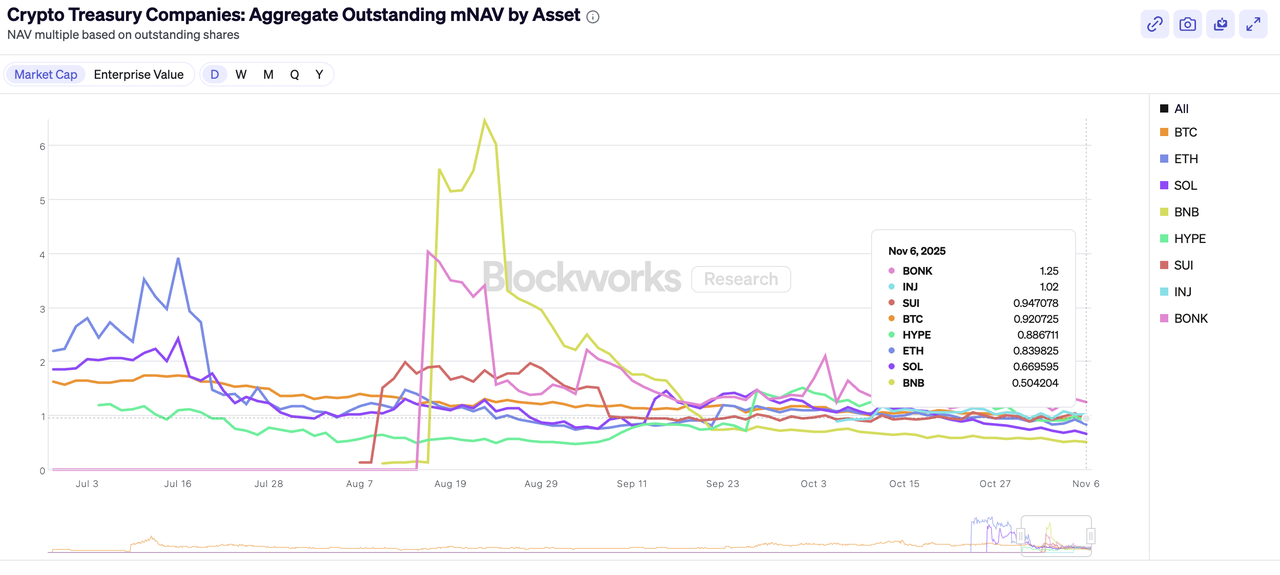

**Sumber Data:** https://blockworks.com/analytics/treasury-companies/crypto-treasury-companies-crypto-holdings

**Di sisi ETH, ETHZilla telah menetapkan templat yang jelas:** menjual sekitar $40 juta yang bersamaan dalam ETH untuk meningkatkan tunai, kemudian membeli balik kira-kira 600,000 saham bagi mengecilkan diskaun saham kepada NAV—sambil menyatakan pembelian balik akan diteruskan selagi diskaun wujud. SharpLink Gaming (SBET) juga sedang memajukan kuasa pembelian balik sehingga $1.5 bilion yang sebelumnya diluluskan, dengan memberi penekanan kepada pembelian apabila harga saham didagangkan di bawah NAV kripto. Dalam jangka masa pendek, langkah-langkah ini membantu memperbaiki diskaun ekuiti; secara keseluruhan, walau bagaimanapun, ia menormalkan kitaran “jual syiling → dana pembelian balik” yang, dalam pasaran lemah, meningkatkan bekalan semerta marginal, mencipta ketegangan antara pembaikan ekuiti dan tekanan jualan asas.

**Secara mekanikal, penyusunan semula ini dapat dilihat pada penurunan gandaan mNAV/NAV (nilai pasaran kepada NAV).** Apabila premium semakin pudar dan tingkap pembiayaan semakin sempit, firma-firma semakin bergantung kepada pelupusan aset perbendaharaan untuk membeli balik saham, mengurangkan leveraj, dan menyokong harga. Hasilnya: diskaun ekuiti menyempit manakala pasaran semerta menyerap tekanan jual yang lebih besar—refleksiviti mengalir daripada ekuiti kembali kepada harga syiling. Buat masa ini, segmen ini kekal dalam fasa penyahbuih dan penetapan harga semula; premium dan kadar pembelian balik memerlukan pemantauan yang teliti, dan masih terlalu awal untuk menganggap pemulihan berbentuk V.

**Tentang KuCoin Ventures**

KuCoin Ventures ialah cabang pelaburan utama KuCoin Exchange, iaitu platform kripto global terkemuka yang dibina berdasarkan kepercayaan, dengan lebih 40 juta pengguna di lebih 200 negara dan wilayah. Bertujuan untuk melabur dalam projek kripto dan blockchain paling revolusioner dalam era Web 3.0, KuCoin Ventures menyokong pembangun kripto dan Web 3.0 secara kewangan dan strategik dengan wawasan mendalam serta sumber global. Sebagai pelabur yang mesra komuniti dan berasaskan penyelidikan, KuCoin Ventures bekerjasama rapat dengan projek portfolio sepanjang kitaran hayat penuh, dengan tumpuan kepada infrastruktur Web3.0, AI, Aplikasi Pengguna, DeFi, dan PayFi.

Penafian Maklumat pasaran umum ini, mungkin berasal daripada pihak ketiga, sumber komersial, atau penaja, bukanlah nasihat kewangan atau pelaburan, tawaran, pelawaan, atau jaminan. Kami menafikan tanggungjawab terhadap ketepatan, kelengkapan, kebolehpercayaan, dan sebarang kerugian yang terhasil. Pelaburan/dagangan adalah berisiko; prestasi lalu tidak menjamin keputusan masa hadapan. Pengguna harus membuat penyelidikan, menilai dengan teliti, dan bertanggungjawab sepenuhnya.

Penafian: Halaman ini telah diterjemahkan dengan menggunakan teknologi AI (dikuasakan oleh GPT) untuk keselesaan anda. Untuk mendapatkan maklumat yang paling tepat, rujuk kepada versi bahasa Inggeris asal.